Полезные советы по финансовому планированию

Качество превыше количества

Не стоит ставить перед собой множество целей. Так вы распылите свои усилия по пустякам. В итоге либо ни одна не будет достигнута, либо срок достижения увеличится в разы. Не будет мотивации поддерживать все на заданном уровне.

Больше срок — меньше целей

Чем глобальней ваша цель, тем более высоких расходов и времени она потребует. И лучше пусть она будет всего одна, максимум две.И наоборот, мелкие цели достигаются быстро. Их может быть уже побольше — 2-3, максимум пять.

Разбиваем на этапы

Для поддержания мотивации и отслеживания прогресса долгосрочные и среднесрочные цели нужно разбивать на несколько мелких этапов. По мере их достижения ставить новые и двигаться дальше.

Согласитесь, выполнять установку заработать 20 000 $ на покупку новой квартиры (машины) в течение нескольких лет довольно сложно. Делим ее на несколько этапов (лет). После прохождения первого, ставим новый, с учетом изменившихся условий (повысили зарплату, нашли новую работу, жена вышла из декрета и доход вырос).

Не бойтесь корректировать цели

Запланировать что-то на длительный период очень сложно. Поставленные цели, реальные и вполне выполнимые сегодня, через год-два могут быть уже довольно обременительными в финансовом плане. Яркий пример, потеря работы, сокращение, уход жены в декретный отпуск и рождение ребенка, не забываем и про ипотеку.

Зафиксировать цель и вести учет по ней

После постановки целей лучше зафиксировать их. На бумаге, в компьютере, телефоне. Держать в голове конечно же можно. Но так вы не будете видеть полной картины происходящего. Сколько вам нужно денег всего, сколько времени осталось до выполнения, какие результатов вы уже достигли.

Начинайте с малого

Иногда, а на практике практически всегда, трудно что-то запланировать и главное достичь чего серьезного и большого с первого раза. Цифры и срок могут вас напугать и отбить все желание. Поэтому лучше начинать с мелких краткосрочных целей. Достижение которых повысить вашу уверенность в своих силах и подготовит к более серьезным победам.

Чем конкретней цель, тем проще ее достичь

Абстрактная цель не даст вам желаемого результата. Например, такие: в течение года открыть счет в банке и положить туда деньги; купить облигации на фондовом рынке для постоянного получения пассивного дохода.

Допустим вы откроете вклад и купите облигации. Положите 100 $ на депозит и приобретете ценных бумаг на 1 000. Вроде бы как составленный план выполнен. Но посмотрим правде в глаза. Это то, к чему вы стремились? Наверняка нет.

Грабли. Пять самых распространённых ошибок начинающих инвесторов

Те, кто только начинает вкладывать деньги в ценные бумаги, часто совершают однотипные ошибки. Многие воспринимают биржу как возможность заработать гораздо больше, чем на банковском вкладе. Этому способствуют рассказы о резких взлётах тех или иных акций, а также истории успешных трейдеров. Вот каких ошибок стоит избегать при инвестициях, чтобы добиться поставленных финансовых целей.

1. Отсутствие подушки безопасности

В инвестициях нужна последовательность. Сначала — защита, а уже потом — потенциально высокий доход. Первым делом необходимо сформировать подушку безопасности в объёме 3 или даже 6 месячных доходов семьи. Потом обзавестись страховыми полисами, защищающими основное имущество, а также жизнь и здоровье кормильца. И уже после этих двух шагов — копить на другие цели и формировать инвестиционный портфель.

2. Желание быстрых денег

Не путайте инвестиции с казино. Большинство новичков на бирже проходят этот этап взросления. Сначала им кажется, что есть какая-то секретная технология или алгоритм, с помощью которых можно зарабатывать больше других. Они тратят время на изучение отчётов компаний, премудростей технического анализа и производных финансовых инструментов. Но спустя год большинство понимают, что проще и выгоднее придерживаться стратегии пассивного инвестирования — «Покупай и держи». В попытках угадать, какая акция выстрелит, можно получить как прибыль, так и убыток.

3. Инвестиции в кредит

Это очень рискованная стратегия. Доход на фондовом рынке не гарантирован, а вот кредит нужно отдавать точно в срок

Поэтому первое и самое важное правило для любого новичка на бирже — инвестировать нужно только свободные деньги, которые не нужны прямо сейчас. Необходимо отказываться от предложений взять кредитное плечо

Оно многократно увеличивает риски потерять все вложенные в акции деньги.

4. Отсутствие диверсификации

В попытках получить максимум прибыли некоторые инвесторы забывают про банальный риск-менеджмент. А он гласит, что деньги нужно распределять грамотно, диверсифицировать портфель. К примеру, желательно вкладывать деньги в ценные бумаги хотя бы 10 компаний, работающих в разных отраслях.

5. Суета при принятии решений

Ещё одно базовое правило опытных инвесторов — не принимать импульсивных и поспешных решений. Если ваш план долгосрочный, нет смысла спасать свои деньги во время кризиса. Может так получиться, что паника на бирже окажется надуманной, вы продадите акции по минимальным ценам, а уже завтра котировки пойдут вверх. Лучше придерживаться простой стратегии — покупать каждый месяц на определённую сумму. А чтобы не мучиться с выбором конкретных акций — приобретать паи биржевого или открытого паевого фонда, куда входят акции или облигации целого ряда крупнейших компаний и государства.

Не является индивидуальной инвестиционной рекомендацией.

Запишите цель

Вы определили цель, её необходимо записать.

Хоть и главный аргумент исследование Гарварда 1979

в пользу записей целей – липовый, запись целей – это половинка достижения цели.

Запись на бумаге – это способ думать и не врать себе.

В голове мы способны быть #1 в Forbes через несколько лет.

А практика – лист бумаги и расписывание целей достижения такого результата, не дадут соврать о нашем цветущем преувеличении своих способностей.

Выстроить иерархию взаимодополняющих целей в уме, это как играть в шахматы держа в уме расстановку фигур на доске.

Мало кто способен в уме согласовать 30 целей, устранить конфликты в требуемых ресурсах, согласовать периоды достижения.

Поэтому приготовьте бумагу и ручку.

Запись цели поможет вам в достижении больше, чем всё остальное вместе взятое.

❸

Постановка целей – жизненная необходимость или модный тренд современности

Сегодня модно быть преуспевающим и эффективным. В интернете и не только рекламируют тысячи тренингов и курсов по заработку и саморазвитию.

Известные компании вроде «Бизнес Молодости призывают становиться предпринимателем и зарабатывать кучу денег на своем бизнесе

При этом все в один голос говорят о важности постановки целей. Действительно ли это важно или цели рекомендуют ставить до «кучи» гуру бизнеса и личностного развития?

Когда-то я сам решил в этом разобраться и пришел к выводу, что постановка целей действительно помогает достичь желаемого.

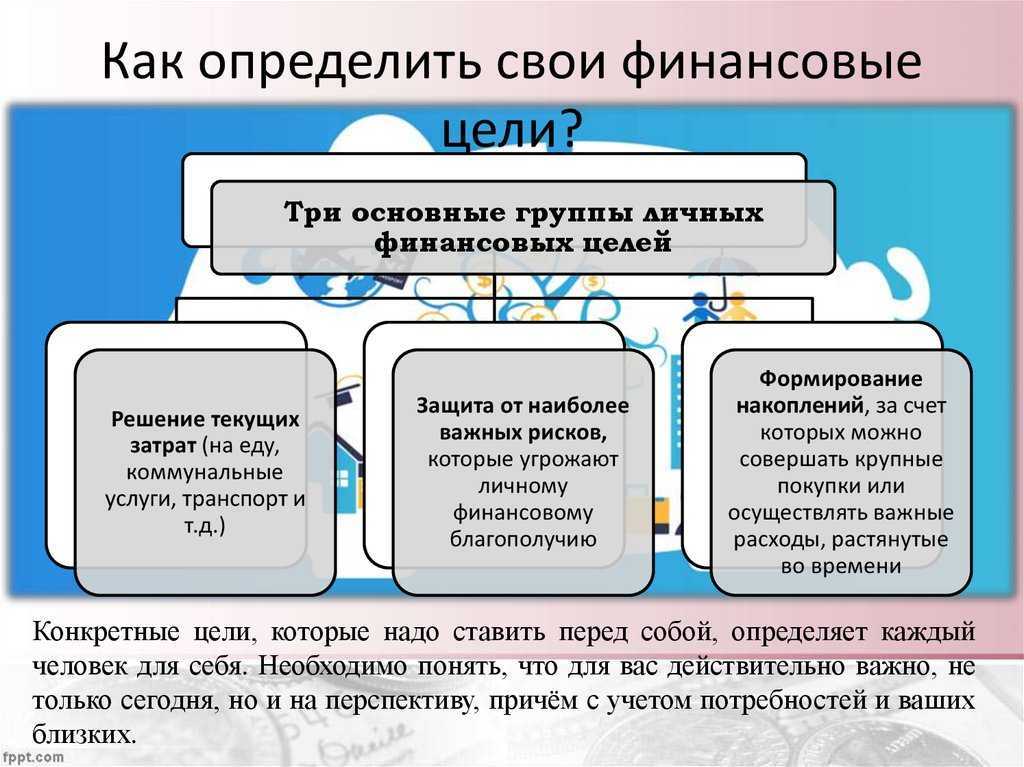

Это происходит благодаря 3-м очевидным моментам:

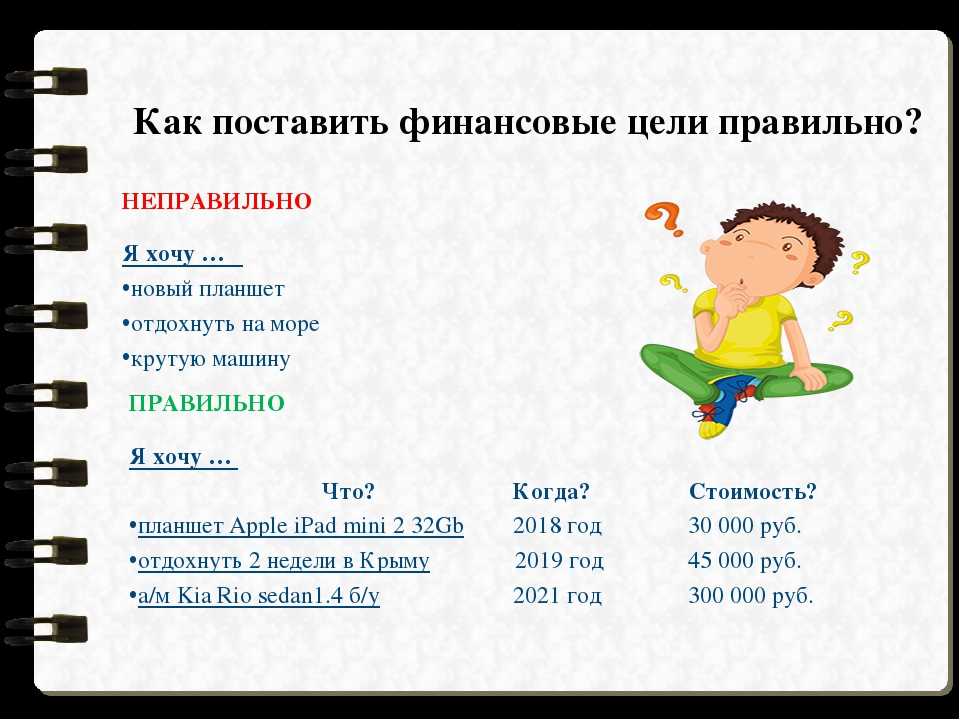

- Ясность. Вы точно знаете, чего именно хотите достичь и начинаете замечать нужные возможности. Например, вы решили, что непременно купите новый автомобиль через год. Ваш мозг тут же начинает искать возможности заработать или получить желаемое законным путем. Смутно представляя, чего вы хотите от жизни, обрести желаемое будет очень сложно. Возвращаясь к покупке автомобиля… Вы должны точно знать, какой марки, модели, цвета и за какую сумму вы планируете приобрести авто. Неправильно сказать: «Я хочу купить машину». Правильно: «Я хочу купить новую Toyota Camry, не старше 2017 года, белого цвета, за 2 000 000 рублей».

- Фокусировка. Представьте, что вы бросаете дротики в мишень. Ваша цель – это «яблочко». Вы становитесь в нескольких шагах от мишени, прицеливаетесь и бросаете дротик. Такой подход с максимальной вероятностью приведет к попаданию в заветную красную точку, стоит лишь потренироваться. А если бы вы бросали дротик, не целясь, или вообще не в сторону мишени… Шанс попасть в нее сразу уменьшается в тысячи раз. Так и в жизни, фокусируясь на нужной цели, вы на своем уровне достигнете ее самым быстрым способом. Я не зря написал «на своем уровне». Так как если у вас уже есть миллион долларов, то заработать еще один – не такая сложная задача. А если вы начинаете с доширака и порванных ботинок, даже заработок в 100 000 рублей в месяц станет для вас глобальной задачей. Это я знаю из пережитого опыта.

- Регулярность в действиях. Наличие четкой цели уже само по себе будет мотивировать вас к совершению регулярных действий. Постоянство – сила! Это как в спорте: лучше заниматься по часу в день, 3 раза в неделю, чем по 8 часов, 5 дней подряд. Во втором случае вы просто надорветесь и бросите тренировки.

Самый известный подход к постановке целей называется «SMART»

Внимание! Это не перевод слова «умный» с английского, а аббревиатура характеристик правильной цели

Вот ее расшифровка:

Оцените свою цель по критериям SMART перед тем, как ее ставить

S – Specific (Определенная) Это как раз о ясности. Чем понятнее вы сформулируете объект цели, тем вероятнее ее достигните. Например, цель может звучать так: «Купить двухкомнатную квартиру в Москве»

M – Measurable (Измеримая) Четко формулируйте все параметры будущей цели: место, цвет, модель, расстояние и другие, важные для вас. Если вы хотите достичь количественного показателя, задайте его в абсолютных единицах. Например, зарабатывать 100 000 рублей в месяц, если сейчас зарабатываете 50 000 рублей. Если речь идет о качественном показателе, то нужно обозначить его понятным образом, например: «Переехать на ПМЖ из Самары в Москву»

A – Attainable (Достижимая) Это значит, что ваша задумка выполнима в принципе. Например, переночевать на Марсе в палатке вряд ли удастся, как бы упорно вы к этому не стремились

R – Relevant (Актуальная) Подразумевается, что цель должна быть нужная именно вам, а не навязанная извне. Подумайте, приведет ли вас достижение заявленной цели к чему-то большему – ощущению гармонии внутри и счастью. Будьте честны перед собой. Например, если вы хотите переехать в другую страну или город только потому, что «в вашем захолустье делать нечего» или «здесь мало платят». Взвесьте минусы и все предварительно просчитайте

Может намного проще что-то изменить в себе или на той работе, где вы сейчас трудитесь, чем все переворачивать и столкнуться с непредвиденными обстоятельствами в процессе переезда

T – Time-bound (ограниченная во времени) Очень важно, чтобы ваша цель была достигнута к определенному сроку или дате. Так вы правильно распределите усилия на пути ее достижения

Записывайте цель в настоящем времени, начиная со слова «Я». «Я достигаю того-то к 20 декабря 2020 года»

СМАРТ – универсальный и обязательный набор критериев, которым должна соответствовать правильная цель. В деловых кругах еще принято выражение «Поставить цель по смарту».

Теперь вы знаете, почему важно иметь цель и как ее правильно ставить

Рекомендации при составлении финансового плана

-

Учтите все текущие долги.

Не идеализируйте ситуацию, а честно подсчитайте все задолженности: по кредитной карте, автокредиту или займу на смартфон. Инвестировать под 8-10% и платить кредиторам 15-25% бессмысленно. Гораздо эффективнее досрочно закрыть долги и только после этого перейти к активному накоплению. Особняком стоят долги по ипотеке и беспроцентные рассрочки. Второй вариант вообще нельзя считать долгом, если соблюдать условия и не платить проценты и штрафы. А с ипотекой стоит подсчитывать выгоду от досрочного погашения и экономии на переплате или возможную доходность от вложенного капитала на будущие цели. -

Сформируйте подушку безопасности.

Возьмите сумму расходов из личного бюджета, которую вы можете сразу увидеть в MoneyKeeper.com в за месяц и умножьте ее на 6. Именно такой резерв позволит пережить трудные времена, если вдруг уволят с работы или настигнет болезнь. При наступлении форс-мажора и растрате финансовой подушки в первую очередь направьте все силы на ее восстановление. Именно этот резервный фонд позволит без ущерба инвестировать все деньги, которые нацелены на исполнение личного финансового плана. -

Заплатите себе.

Распределяйте доходы в момент их поступления. В день зарплаты сразу переводите сумму, запланированную для накопления. Не рассчитывайте, что сможете реализовать свои финансовые цели по остаточному принципу, то есть на деньги, которые остались к концу месяца. -

Расставьте приоритеты.

Если в квартире протекла крыша, скорее всего, ремонт будет важнее отпуска. Хотя вам может быть достаточно устранения течи и покраски потолка. А вот отказ от мечты, к которой шли три года, может оказаться более болезненным для вашего психологического комфорта. -

Оптимизируйте финансовые потоки.

При оценке расходов и доходов многие удивляются, сколько у них нерациональных трат. Празднование дней рождений в ресторанах, сверхдорогие подарки друзьям, еженедельные походы в кафе и клубы. Ведение семейного бюджета — это не про установку спартанских ограничений и отказ себе во всем, а про рационализацию расходов. Большинство людей прекрасно обходятся без дорогих праздников и других трат, которые чаще всего затевают из-за желания «быть не хуже других». После проведенной ревизии бюджета обязательно найдется резерв от 10 до 30% ежемесячных трат, которые можно направить на достижение цели. -

Увеличьте доходы.

Освойте новую профессию или монетизируйте хобби. Если доходы выше, достичь финансовой цели становится намного проще. -

Разработайте один или несколько ЛФП.

Кому-то удобнее выполнять планы по отдельности. Они заводят несколько разных отчетов для каждого личного финансового плана. Другие объединяют все цели воедино. Делайте так, как лучше вам. Протестируйте оба формата и определитесь, какой комфортнее. -

Сконцентрируйтесь на 2-4 целях.

Чем больше целей, тем сложнее отслеживать прогресс. Если «хотелок» много, удобнее вести несколько ЛФП. -

Примите факт, что вы живете в обществе потребления и измените свои привычки.

Не обязательно менять смартфон, как только вышла новая модель. Зачем третья плазма, если в квартире живет 2 человека. Необязательно ехать в отпуск в пик сезона, если можно отдохнуть в том же отеле на 2 недели позже с 50% скидкой. Откажитесь от чашки кофе, пирожного, перекура или похода в кино за компанию. (Но если очень хочется, купите, съешьте и сходите: комфорт — в меру! — тоже важен). -

Возьмите на себя ответственность за свои финансы в будущем.

Не надейтесь на государство, пенсионный фонд или страховую компанию. Если вы поймете, что достижение многих финансовой цели зависит в основном от вас, станет гораздо легче придерживаться выбранной стратегии.

Инструменты для достижения цели

Не всегда бывает достаточно просто выполнять задачи из списка. Чтобы достичь цели в установленный срок, я советую вам использовать следующие инструменты.

Регулярные действия

Каждый день понемногу продвигайтесь к своей цели, даже если задачи будут сами по себе маленькими. Так вы быстрее достигнете результата и сохраните свою нервную систему. Например, если вы решили изучить иностранный язык, то лучше ежедневно заниматься хотя бы по 40 минут, чем 2 раза в неделю, но по 4 часа. Ваша психика не выдержит такого, и вы даже половину материала не освоите.

Обратный отсчет

Итак, у вас есть конкретный срок, к которому вы планируете достичь желаемого, и список задач. Теперь каждой задаче необходимо установить срок выполнения.

Например, есть цель – купить автомобиль Nissan Leaf к 1 января 2020 года.

Чтобы уже в январе 2020 года ездить на новой машине, необходимо:

- Первого января 2020 года – забрать машину во Владивостоке и перегнать своим ходом в Хабаровск.

- Декабрь 2020 года – оплатить таможенную пошлину, купить ЭРА-Глонасс, получить ПТС.

- Октябрь-ноябрь 2020 года – выбрать лот, выиграть аукцион, оплатить необходимые расходы по покупке автомобиля и рассчитаться с посредником.

- Сентябрь 2020 года – изучить предложения банков по кредитам, оформить кредит.

- Август 2020 года – выбрать компанию-посредника, заключить договор на поставку транспортного средства, оплатить аванс.

Как видим, пора начинать поиск подходящего посредника на поставку ТС.

Грамотное распределение времени является одним из важнейших инструментов в достижении целей. В противном случае на получение желаемого может уйти гораздо больше времени и усилий

Поэтому очень важно освоить навык тайм-менеджмента, который подробно описан в статье «Как все успевать«

Формирование среды

Подпишитесь на полезные для достижения паблики, изучайте информацию в интернете, общайтесь с людьми, которые уже достигли цели, схожей с вашей. Так вы обретете нужные знания. Также в достижении цели очень важна поддержка семьи, близких друзей.

Работа с сознанием

Этот пункт подходит тем, кто верит в материальность мыслей и силу визуализации. Можно сделать доску визуализации и разместить на ней коллаж из фотографий или вырезанных из журнала картинок, изображающих желанную цель. А можно ежедневно проговаривать аффирмации, создающие в сознании уверенность того, что цель достигнута. Эти способы еще сильнее запускают силу подсознания, которое упорно стремится осуществить поставленную цель.

Как конкретно составляется личный финансовый план (ЛФП)?

Составление плана проходит в формате индивидуальных консультаций по 1-2 часа каждая. Всего их будет шесть.

На первой консультации мы собираем общие сведения о вас (и о членах вашей семьи, если план составляется с учётом их особенностей); прорабатываем ваши финансовые (читайте – жизненные) задачи, опасения, представление о пенсии, и проходим первичное риск-профилирование.

На второй консультации мы чётко формализуем ваше нынешнее финансовое положение: собираем информацию об активах и пассивах, доходах и расходах, оцениваем имущество и снова проходим риск-тестирование (но тест уже, конечно, другой).

На третьей консультации мы обсуждаем вопросы страхования, наследственные вопросы и в последний, третий раз проходим риск-тестирование (знаю, это скучно, но, поверьте – очень важно!).

Собранной

информации мне достаточно для составления некого макета вашего будущего личного

финансового плана, так что «суд удаляется для вынесения приговора».

На четвёртой

консультации мы:

- Во-первых, обсуждаем результаты риск-профилирования. Помните, теста была три? Все они разные, но результаты должны совпадать. Если нет – думаем, что с этим делать.

- Во-вторых, исходя из анализа ранее полученной от вас информации, вместо абстрактных «хотелок», желаний и мечт, я предлагаю, на мой взгляд, актуальные для вас конкретные финансовые цели. Мы уточняем перечень целей и проверяем их на достижимость.

- Наконец, на этой консультации я рассказываю вам о различных вариантах структуры инвестиционного портфеля. Зная, какими они бывают, вы сможете самостоятельно выбрать подходящую для ваших обстоятельств структуру портфеля.

Задача пятой консультации – окончательно утвердить ваши финансовые цели и структуру инвестиционного портфеля. Также я расскажу вам о том, как пользоваться моей базой надёжных инвестиционных инструментов.

В ней вы найдёте,

в основном, бизнес – то есть, акции публичных, финансово устойчивых, прибыльных

компаний. А также некоторые облигации, фонды акций и облигаций (ПИФ / ETF), рентные фонды недвижимости (REIT), фонды драгоценных металлов и некоторые

инструменты, которые, по тем или иным причинам, обычно относят к классу «альтернативных

инвестиций».

Важный момент – все инструменты проходят тщательный, многостадийный отбор. Все они настолько надёжны и эффективны с точки зрения вшитых комиссий, насколько это в принципе возможно на финансовом рынке, и я могу объяснить, почему.

Наконец, на шестой консультации я помогаю вам сделать первые шаги для практической реализации составленного нами за всё это время личного финансового плана. Помогаю вам правильно заполнить все документы, пройти compliance и открыть необходимые счета, купить выбранные вами финансовые инструменты – в общем, содействую тому, чтобы всё заработало (все активы в вашей собственности, поэтому многое придётся делать вам лично — даже доверенность не поможет).

![Как ставить цели на год и достигать их [с примерами]](https://triathlon21.ru/wp-content/uploads/3/b/1/3b12a943c592a085912d56caef54028b.png)

Как видите, личное

финансовое планирование – довольно длительный и кропотливый процесс. Он

предполагает активную переписку, общение, выяснение многих подробностей вашего

финансового состояния (текущего и того, в котором вы хотите находиться через

3, 5, 10 и более лет), а также обсуждение способов наиболее эффективного

достижения поставленных финансовых целей.

Советы по достижению ваших финансовых целей

Теперь, когда вы узнали все о финансовых целях, вот несколько советов, которые помогут вам их достичь:

- Определите свои финансовые цели в краткосрочной, среднесрочной и долгосрочной перспективе;

- Создайте подробный ежемесячный бюджет и регулярно отслеживайте свои расходы;

- Откладывайте фиксированный процент вашего ежемесячного дохода для инвестирования;

- Сократите ненужные расходы, такие как импульсивные покупки;

- Инвестируйте в финансовое образование и узнайте об инвестициях;

- Диверсифицируйте свой инвестиционный портфель в соответствии с вашим профилем инвестора;

- Оставайтесь верными своей финансовой цели, даже когда дела идут плохо. Со временем вы обязательно доберетесь туда!

- Но сосредоточиться только на планировании недостаточно, пора действовать.

Многие люди по-прежнему думают о сбережениях как о своем первом варианте инвестирования, но на рынке есть несколько вариантов, которые являются гораздо более прибыльными и даже более безопасными, например продукты с фиксированным доходом и прямое казначейство.

Основные правила постановки цели

Разберем основные правила, которые помогут правильно сформулировать финансовую цель.

Правило 1

Определяйте важность каждой цели

Для этого составьте список желаний

Около каждого пункта проставьте такие пометки: жизненно необходимо, важно, неважно. Поместите вперед все, что жизненно необходимо, потом то, что важно, и в конце то, что неважно. Это ваш список приоритетов, которой вы будете корректировать после определения финансовых возможностей

Это ваш список приоритетов, которой вы будете корректировать после определения финансовых возможностей.

Правило 2

Обратите внимание, чтобы цели были именно ваши

Следует отличать реальную цель от мнимой. Последняя продиктована модой, предрассудками, рекламой, желанием быть таким, как все или как друг/подруга/кумир. Поэтому над каждой целью посидите и подумайте, точно ли она ваша, а не кого-то другого.

Правило 3. Ставьте достижимые цели.

Наверное, классно мечтать о собственном доме с бассейном на берегу моря в какой-нибудь южной стране или о кругосветном путешествии. Но если у вас ежемесячный доход 40 000 руб., то стоит ли ставить такие недостижимые цели? Они приведут только к эмоциональному выгоранию, и даже яркая картинка в голове не спасет ситуацию.

Оцените свои текущие финансовые возможности. Учет доходов и расходов поможет сделать это максимально точно. А мечта о доме или кругосветке пусть пока послужит стимулом для увеличения доходов.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Правило 4. Определяйте срок достижения и стоимость.

Если вы решили накопить на образование ребенка, которому 7 лет, то нет смысла ставить срок в 5 лет. Логично, что надо поставить 11 лет. То же самое про накопления к пенсии: определите, когда вы хотите уйти на заслуженный отдых, и напишите цифру около цели.

Для определения стоимости используйте официальную информацию. Например, сайты вузов для поиска стоимости обучения, прайс-листы из салонов автомобилей, интернет-площадки Циан или Авито и пр.

Правило 5. Учитывайте инфляцию.

Мы не можем точно спрогнозировать, как вырастут цены, но без учета инфляции нельзя составить финансовый план. Остается только предполагать, вооружиться формулой и рассчитать будущую стоимость цели. Я покажу дальше в статье, как это сделать.

Правило 6. Начните с малого.

Чтобы простимулировать себя на достижение цели, можно для начала попробовать что-то краткосрочное и недорогое. Например, за 3 месяца накопить 20 000 руб. на онлайн-курс по вашему хобби или через полгода обновить свой старенький ноутбук, а для этого накопить 40 000 руб. Вы порадуетесь, когда все исполните, и получите мощный стимул на осуществление более смелых планов.