Что такое мультипликаторы?

Проблема в том, что если мы посмотрим только на эти отдельные показатели, сравнение компаний между собой может оказаться некорректным. Почему? Представим такую ситуацию. Я привожу абсолютно условные цифры. Компания отчиталась о прибыли за год в 5 миллиардов рублей. Что такое 5 миллиардов? Это много или мало? Мы не понимаем. Нам нужно сравнить капитализацию этой компании, то есть рыночную стоимость всех её акций с полученной прибылью. Если, допустим, у компании капитализация составляет 25 миллиардов, а она заработала за год 5 миллиардов, это хороший показатель. А если у компании капитализация составляет 500 миллиардов, а она заработала 5 миллиардов, то это как-то не очень здорово.

В таких ситуациях как раз-таки и используются мультипликаторы, которые позволяют нам сравнить эффективность компаний между собой без учёта огромного количества других субъективных факторов, их масштаба. Мультипликаторы — это полезная вещь для анализа компаний. Но основываться только на них, наверное, я бы не стала, тем более, в тех рыночных условиях, в которых мы находимся. Они достаточно серьёзно искажены действиями центральных банков, которые заливают в рынки огромную ликвидность. Даже компании с не очень здоровыми мультипликаторами продолжают расти, потому что инвесторы верят в перспективы этого бизнеса.

Возможно, это некая новая нормальность, к которой мы должны привыкать. Но так или иначе основные мультипликаторы знать нужно просто для общей грамотности. В любом случае на что-то нам опираться при выборе компаний нужно. Демократия — не самая лучшая вещь, но ничего лучше пока не придумано. То же самое и с мультипликаторами.

Что такое недооцененные акции и почему их нужно покупать

Недооцененными называют акции компаний, которые отвечают сразу нескольким характеристикам:

- торгуются ниже т.н. справедливой цены и, в идеале, ниже балансовой стоимости;

- имеют высокую дивидендную доходность – как минимум, 5%;

- обладают низкими значениями мультипликаторов P/E (цена/прибыль) и P/B (цена / балансовая стоимость).

Как отмечает Уоррен Баффетт, вся суть стоимостного инвестирования – поиск этих самых недооцененных акций и их покупка по разумной цене.

Акции могут стать недооцененными по разными причинам. Чаще всего низкой стоимостью обладают бумаги новых компаний, только вышедших на рынок. Или фирм, которые закончили капитальные вложения либо получили в отчетный период неожиданно большую прибыль, и рынок просто не успел среагировать.

Кроме того, компания может потерять в стоимости из-за внешних факторов. Например, многие акции российских компаний являются недооцененными из-за санкций

Ценные бумаги предприятий из развивающихся стран тоже обычно являются недооцененными, так как инвесторы предпочитают вести себя с ними осторожно.

Рыночная цена таких акций рано или поздно догонит свою внутреннюю стоимость и, не исключено, что перегонит.

Проще говоря, если по всем показателям акция должна стоить не менее 150 рублей, но сейчас она торгуется за 100, то она является недооцененной. Если ее купить, можно получить до 50% прибыли.

Рисунок . Курс акций

Рисунок . Курс акций

Поиск недооцененных акций

Найти недооцененные акции на бирже не просто. Существует два этапа оценки, которые используют инвесторы для отбора таких бумаг.

Использование стоимостных коэффициентов

Как правильно определить: является ли цена акции низкой или высокой по сравнению с показателями компании и прогнозами роста?

Насколько выгодно она отличается от бумаг подобных компаний, работающих в том же сегменте бизнеса или в одном регионе, или, напротив, в другой стране?

Для ответа на этот вопрос используются специальные финансовые коэффициенты — мультипликаторы.

Показатели рассматриваются в комплексе, и нельзя делать выводы только по одному из них.

Популярные мультипликаторы для определения недооцененных акций:

- P/E — соотношение между рыночной ценой (P) и прибылью (E); рассчитывается как частное: рыночная капитализация/чистая прибыль или рыночная цена одной обыкновенной акции/чистая прибыль на одну акцию.

Для долгосрочных вложений наиболее подходят «претенденты» с низкими значениями мультипликаторов.

Низкое значение коэффициента Р/Е свидетельствует о недооцененности активов.

Для включения в портфель следует отбирать инструменты, у которых данный показатель не превышает 15 (20).

Когда уровень показателя существенно возрастает, это значит, что темпы роста рыночной капитализации гораздо выше темпов роста прибыли и имеет смысл обратить внимание на менее быстрорастущие инструменты. Исследования доказали, что акции с низким значением мультипликатора Р/Е показывали в долгосрочном периоде более высокую доходность, чем бумаги с высоким значением показателя

Исследования доказали, что акции с низким значением мультипликатора Р/Е показывали в долгосрочном периоде более высокую доходность, чем бумаги с высоким значением показателя.

- Р/В — соотношение рыночной и балансовой стоимости активов в расчете на одну акцию; оптимально не должно превышать 1,5.

Коэффициент подходит для оценки предприятий с большим объемом активов, но лишь относительно полезен в случае представителей сектора программного обеспечения, которые имеют бизнес-модели с небольшими активами.

- P/S — соотношение рыночной капитализации и выручки; более универсален чем P/E, так как в некоторых случаях чистой прибыли может и не быть, но это не значит, что компания не привлекательна с точки зрения долгосрочного вложения.

Инвесторы применяют данный коэффициент только для компаний с похожими бизнес-моделями и одной отрасли, так как объемы продаж могут быть несопоставимы.

Значение коэффициента меньше или равно 1 свидетельствует о том, что акция недооценена.

- EV/EBITDA — отношение реальной стоимости компании к прибыли до уплаты налогов и амортизационных расходов. Преимуществом является то, что позволяет нивелировать влияние особенностей налогообложения и амортизации.

- P/FCF — отношение рыночной капитализации к свободному денежному потоку. Чем ниже показатель, тем больше свободных денежных средств остается в распоряжении эмитента. Инвесторы ориентируются на значение P/FCF < 15.

Также немаловажное значение имеет анализ коэффициентов рентабельности и финансовой устойчивости

Оценка бизнеса

Сама по себе недооцененность бумаг не является единственным и достаточным критерием отбора. Наряду с мультипликаторами, необходимо исследовать и другие важные факторы и обстоятельства.

Для принятия решения инвесторы изучают финансовую отчетность эмитента за несколько лет, чтобы увидеть динамику, оценить как ведет себя компания в различных рыночных условиях, настолько устойчив ее бизнес, как растут показатели деятельности.

Сложнее дело обстоит с молодыми стартапами, которые еще не имеют длительной истории и не доказали своей надежности.

Также инвесторов интересует перспектива самого бизнеса, отрасли, конкурентная среда, а также эффективность, профессиональные качества и деловая репутация менеджмента, и многие другие факторы.

Баффет на этот счет говорит, что отдает предпочтение компаниям, которые растут, просто продолжая делать то, что они делали пять или 10 лет назад, но в большем масштабе.

На самом деле, большая часть хороших, прибыльных корпораций ведут бизнес в отраслях, которые кажутся достаточно приземленными. Большинство из них продают товары или услуги так же, как и 10 лет назад, хотя их объемы продаж существенно выросли, и цены на продукцию гораздо выше. Но делают они это лучше, чем другие.

Если фирма, продолжая свой традиционный бизнес, постоянно повышает эффективность, накапливает опыт и добивается лучших результатов, чем другие, имеет репутацию и узнаваемость, у нее есть все шансы оставить далеко позади своих конкурентов и сохранять высокую привлекательность для инвесторов.

Акции недооценены или перегреты. Как это понять?

В инвестиционном мире можно часто услышать или о перегретости всего рынка, или отдельной отрасли, или определенной компании. Порой, оптимистичные настроения инвесторов настолько велики, что толкают график все к новым и новым вершинам несмотря ни на что.

Но в то же время необоснованный пессимизм может предоставить инвестору отличные возможности и помочь в разы увеличить процентную доходность инвестиционного капитала. В этой статье мы попробуем на простых примерах разобраться с тем, когда компания недооценена, а когда акции перегреты настолько, что вложение в них сегодня может привести к серьезным убыткам в будущем.

Самый простой способ

Начнем с самого легкого и простого способа, который я часто применяю, когда собираюсь приобрести акции той или иной компании. Первым делом мы изучаем фундаментальные показатели, смотрим, растет ли прибыль из года в год, увеличивается ли выручка и не растут ли долги у компании. И, если показатели устраивают, то я смотрю на график за последние 5 лет. Возьмем для примера акции компании Amazon:

Как мы с вами можем видеть, акции сейчас находятся на историческом максимуме. Да, они показывают отличный рост из года в год, и, вероятно еще через 5 лет будут стоить дороже, чем сегодня. Но! Их цена на пике сегодня, и кто знает, может уже через пару недель произойдет спад, который мы наблюдали в 2018-м году, и восстановления придется ждать больше года. Поэтому на данный момент мы можем считать эти акции перегретыми и слишком дорогими для нашей покупки. Ведь, как говорил Грэм, разумный инвестор всегда ищет акции компании, которые торгуются со скидкой. Скидки на сегодняшний день нет.

Событие, которое поможет приобрести акции со скидкой

Второй несложный метод связан с тем, что вам не нужно искать недооцененную компанию.

Затем мы просто ждем, когда произойдет некое «Событие», которое сможет повлиять на цену акций из вашего списка и сделает их на время недооцененными.

Однако следует принять к сведению, что данное событие должно быть таким, чтобы не сильно повредить самой компании, а лишь заставить большинство людей на панике начать продавать акции.

Третий вариант (тот, о котором вы, вероятно, подумали с самого начала)

Третий способ упомяну в самом конце, потому что им я пользуюсь реже всего. Это оценка недооцененности той или иной акции путем отслеживания показателя P/E (цена/прибыль).

Исторически, на американском рынке принято считать среднее значение этого показателя равным 16. То есть, в среднем, ваши вложения в акцию окупятся через 16 лет при неизменной прибыли. И, если P/E акции находится в диапазоне ниже 16, например, 10 или 12, то можно говорить о недооцененности акции. А если показатель выше, например 40-50, то о перегретости.

Но и здесь есть свои подводные камни. Так как показатель прибыли – это не всегда константа. И один год она может быть высокой, потому что компания реализовала крупный проект, который готовился к запуску несколько лет, а на следующий год прибыли может вообще не быть, так как все средства вложены в следующий крупный проект. А если прибыли нет, то и показатель P/E никак не вычислить. Поэтому этот индикатор я бы советовал использовать только в последнюю очередь, если предыдущие два метода не смогли вас полностью подготовить к покупке или продаже актива.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Почему возникает дисконт к справедливой стоимости

Если бы рынки были эффективными, то каждая акция в каждый момент времени соответствовала бы своей внутренней стоимости. Например, балансовой стоимости компании, деленной на количество акций. Или сумме дисконтированных денежных потоков ближайших 10 лет.

Но на практике такого не происходит. Дело в том, что при выборе, какую акцию купить, инвесторы смотрят не только на мультипликаторы и норму прибыли. Они оценивают акцию по множеству параметров:

Асват Дамодаран на своем сайте скрупулезно подсчитывает уровни риска и ставки дисконтирования для каждой страны, отрасли и даже отдельных акций. Так что рекомендую ознакомиться с этой информацией более детально.

Инвесторы как бы договариваются: да, это акция сталелитейной компании стоит 100 долларов. Но сейчас у главы компании проблемы – он находится под наблюдением у налоговой службы, да и вообще, продажи у компании идут из рук вон плохо из-за спада в строительстве и низких цен на сталепрокатную продукцию. Поэтому компания в целом хорошая, но мы согласны купить ее только за 80 долларов.

Однако если главу компании сменят (или он решит свои проблемы), а цены на сталь вернутся к прежнему уровню, то мы согласны покупать акцию за ее справедливую внутренную стоимость – за 100 долларов.

Понимание всего этого – важный момент. Иначе можно «нарваться» на дешевую компанию, которая реально является дешевой. Вот пример.

Некая компания стабильно платит дивиденды по 1 доллару в квартал, ее выручка стабильна, но при этом ее акции постоянно дешевеют. Дивидендная доходность растет, мультипликаторы падают, метод дисконтирования денежных потоков показывает справедливую стоимость в 150 долларов – но акция упорно стремится вниз. Вот она стоит уже 100 долларов, вот 90, а вот – 80. Годовая дивдоходность – 5%! Что не так с этой акцией?

Анализ отчетности показал нам, что компания по уши в долгах. Да, она стабильно зарабатывает примерно одну и ту же сумму, но ее расходы растут. Плюс она старается увеличивать дивиденды. Поэтому компания занимает деньги на выплату дивидендов и покрытие текущих расходов.

Инвесторы понимают, что если долговая нагрузка компании растет, то рано или поздно наступит «час расплаты»

Как именно он будет реализован – банкротство, дефолт, реструктуризация долга, поглощение – не важно. Главное – есть риск, и он осязаем

К тому же у компании нет факторов роста, т.е. ВНЕЗАПНО она не сможет сделать что-то прорывное, как Apple или Tesla и разом расплатиться с долгами. Это не компания – а большое болото с заманухой-цветком в виде высокой дивдоходности для доверчивых инвесторов.

Теперь вы понимаете, почему дешевая рыночная цена и недооцененность акции – это не всегда плюс? И что долгосрочно удерживать подобные акции – не есть хорошо? Тогда поехали дальше.

Анализ компаний

Изучение

компании первично при выборе акций

Опытные инвесторы рекомендуют обращать

внимание на следующие показатели:

- Оборот – выручка компании от реализации товаров и услуг.

- Валовая прибыль – разница между выручкой и себестоимостью готовой продукции.

- Операционная прибыль – заработок компании от первостепенной деятельности. Формула для расчета: выручка минус себестоимость минус прямые операционные расходы.

- Чистая прибыль – операционная прибыль минус обязательные отчисления в государственный бюджет и фонды.

- FCF (свободный денежный поток) – наличные средства, которые остаются в распоряжении компании после вычета расходов на поддержание или расширение активов.

- EPS (прибыль на акцию) — показатель равный частному чистой прибыли для распределения на количество акций. В расчет включается весь объем ценных бумаг, которые находились в обороте в текущем году. Для обычного акционера, показатель имеет ключевое значение. Прибыль компании может увеличиваться, а доходность акции падать. Например, если предприятие выпустило на рынок дополнительные ценные бумаги, прибыль акции соответственно падает. И наоборот, доходность увеличивается, если компания выкупает собственные акции.

Все показатели можно найти в отчете о прибыли и убытках компании (форма №2), они находятся в свободном доступе.

Выбирать акции по финансовым результатам компании – первый шаг к пониманию сути инвестиционного процесса.

Как определить здоровую недооцененную компанию?

Окей, мы составили некую модель для фильтрации недооцененных компаний (например, выставили на скринере такие настройки: ROI и ROE выше 0, EV/EBITDA ниже 10, P/S ниже 5, P/E от 1 до 35, P/BV ниже 2, Net/EBITDA ниже 4) и получили пул акций. На американском рынке, например, таким настройкам соответствует порядка 140 акций (на момент написания статьи).

Какие дополнительные параметры нужно учитывать:

Например, после применения обозначенных фильтров у меня на скринере tradingview осталось только 49 эмитентов.

Дополнительно можно отфильтровать акции без дивидендов или только с дивидендами, ввести другие критерии или ужесточить имеющиеся – это уже на ваше усмотрение.

Что я делаю дальше? Я залезаю в отчетность компании и проверяю каждую на соответствии определенным критериям. На мой взгляд, есть несколько факторов, на которые должен обратить инвестор при анализе недооцененных компаний:

При этом важно анализировать не только квартальную, но и годовую отчетность. Это дает более «глубинный» взгляд

Как искать недооцененные акции

Итак, когда ясно, какие акции являются недооцененными и по каким критериям их стоит выбирать, возникает вопрос, как и где их искать. Понятно, что вручную перебирать все акции, обращающиеся на бирже, не вариант. Для этого придется анализировать отчетность каждом эмитента, производить множественные расчеты. Это сложно, особенно для начинающих инвесторов.

К счастью, в век высоких технологий многая рутинная работа автоматизирована. Имеются специальные сервисы, заточенные как раз на поиск недооцененных акций. Они имеются скринерами.

Технически скринер представляет собой каталог акций или облигаций, в котором собраны все характеристики ценных бумаг. Инвестор может задать критерии поиска и таким образом буквально за несколько действий вычислить недооцененные на данный момент акции (критерии отбора указаны выше).

Наиболее популярными и информативными скринерами на сегодняшний день являются:

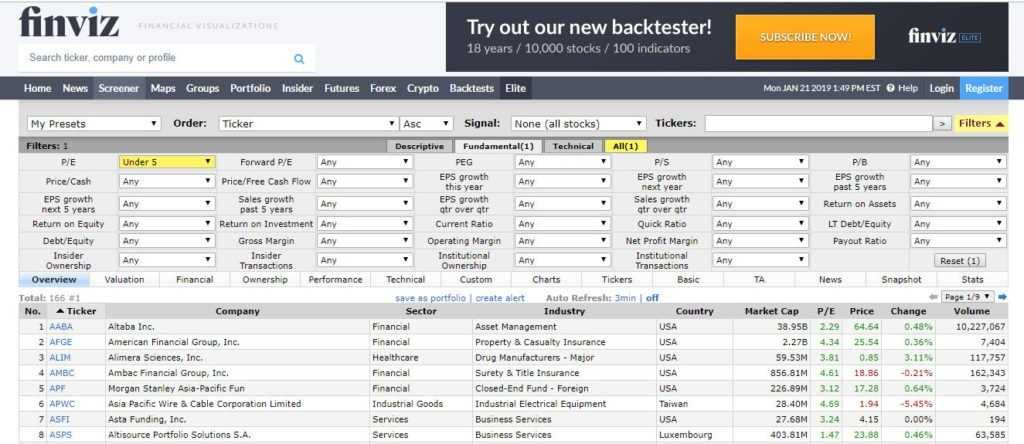

Finviz. Считается лучшим сервисом для поиска недооцененных акций на фондовом рынке США. Скринер полностью бесплатный, для пользования функциями не нужно регистрации. Всего можно проанализировать по десяткам параметров более 7000 акций.

Рисунок. Finviz

Рисунок. Finviz

- Morningstar. Еще один отличный скринер от одноименного аналитического агентства. Тоже бесплатный, но для доступа к функционалу нужна регистрация. Фильтров для поиска намного меньше, чем у Finviz, но площадка использует собственную шкалу для оценки компаний. Если вы хотите самостоятельно анализировать акции, то лучше выбирать другие варианты. А если нужно готовое решение – самое то.

- Stock Watcher. Бесплатный и не требующие регистрации скринер, пользующийся заслуженной популярностью у трейдеров и инвесторов. Всего доступно для анализа более 7600 акций. Однако по числу фильтров Watcher уступает Finviz, и многих необходимых для фундаментального анализа фильтров просто нет. Но у этого сервиса имеется существенное преимущество: он на русском языке.

Рисунок. Stock Watcher

Рисунок. Stock Watcher

- Market Watch. Иностранный сервис, предназначенный для поиска по зарубежным акциям. «Младший брат» предыдущего скринера, но свою работу выполняет.

- Yahoo Finance Screener. Поисковая система предоставила свой скринер акций, похожий на аналог от Google. Фильтры здесь, в основном, предназначены для проведения фундаментального, а не технического анализа, так что сервис больше подходит для инвесторов, чем для трейдеров. Число инструментов для анализа постоянно меняется в зависимости от компонентов, входящих в индексы ведущих стран. Это полностью бесплатный сервис, не требующий регистрации.

Рисунок. Яху Скинер

OTC Market. Данный скринер предназначен для отбора акций с внебиржевого рынка. Включает в себя более 17 тысяч инструментов. Подходит, главным образом, для профессиональных инвесторов, поскольку внебиржевые инструменты – не для новичков.

До недавнего времени работал отличный скринер от Google, который предоставлял бесплатный доступ ко множеству акций, в том числе российского рынка, но сейчас он не поддерживается разработчиком. Вместо него в Google Finance просто предоставлены фундаментальные данные по компании, взятые из отчетов. Их можно использовать для самостоятельных расчетов.

Таким образом, недооцененные акции – это ценные бумаги, торгующиеся ниже своей справедливой цены и обладающие большим потенциалом роста. Для их вычисления используется коэффициент Грэма и специальные мультипликаторы. Если акция подходит под характеристики, то ее стоит покупать. Чтобы не производить многочисленные вычисления вручную, лучше прибегать к специализированным сервисам – скринерами.

Что такое недооцененные акции

Если говорить, о рыночной стоимости ценной бумаги, то она отражает цену, которую в текущий момент готовы платить покупатели, т. е. как рынок в данный момент оценивает компанию.

Как определить недооцененные акции? Они имеют рыночную стоимость ниже уровня, соответствующего фундаментальным показателям эмитента. Для таких активов высока вероятность того, что со временем их рыночная стоимость вернется к справедливым значениям.

Когда дорогой товар можно купить со скидкой?

Причины, по которым возникает дисбаланс между рыночной и справедливой стоимостью могут быть разными.

- Котировки резко падают во время кризиса, когда массово распродаются рисковые активы и происходит общий спад на рынке или в отдельном секторе.

- Снижение может быть связано с цикличностью бизнеса в периоды низкой активности компании.

- Падение рыночной стоимости активов может произойти вследствие негативных новостей, которые не имеют под собой фундаментальных причин и не могут повлиять на результаты деятельности, но вызывают резкую эмоциональную реакцию рынка, носят краткосрочный характер.

- Недооцененной может быть молодая компания, которая еще не завоевала свое “место под солнцем”, не имеет узнаваемости и репутации.

- Бумаги менее известных корпораций, чем «топы» из списков Dow, S&P и NASDAQ, часто торгуются по ценам близким к их балансовой стоимости. Это делает их выгодным приобретением. Покупка таких активов имеет перспективу — рынок когда-нибудь их оценит, а значит, существует потенциальная возможность получения прибыли в будущем. Одновременно с этим, существует риск того, что такие инструменты могут достаточно долго оставаться на своих минимальных уровнях, не находя поддержки со стороны участников торгов, некоторые из них могут вообще исчезнуть с биржи.

Необходимо заметить, что дешевая акция и недооцененная акция — это не одно и тоже.

Дешевой бумага может быть вследствие неэффективной деятельности компании и вполне справедливой оценки рынком ее результатов и перспектив.

Как узнать, что акция недооценена

Сегодня, чтобы корректно сравнить между собой компании разного размера и капитализации, достаточно использовать набор мультипликаторов. Недооцененность помогут выявить следующие:

- P/E – капитализация/прибыль;

- P/CF – капитализация/свободный денежный поток;

- P/S – капитализация/выручка;

- P/BV – капитализация/балансовая стоимость активов.

Каждый из них может дать инвестору некоторую информацию, но ни один нельзя рассматривать в отдельности. Обязательно нужно использовать вспомогательные мультипликаторы.

Например, чтобы убедиться, что низкий P/BV – признак недооцененности, а не сигнал о проблемах в компании, нужно учесть величину ROE. Так обозначают долю прибыли, приходящуюся на доллар акционерного капитала. Эти индикаторы и взаимосвязи между ними уже были подробно рассмотрены на блоге. Напомню главное правило: сравнивать корректно только эмитентов одной отрасли.

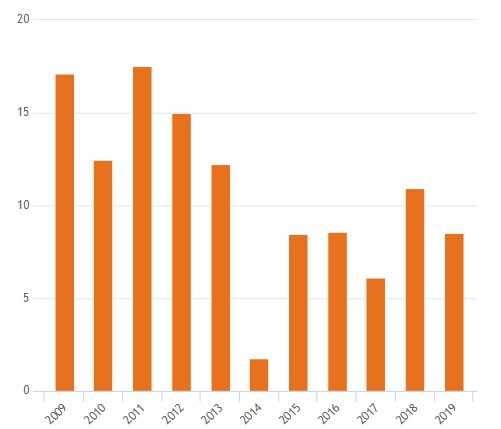

Кроме того, мультипликатор стоит смотреть в динамике. Например, на картинке ниже приведено изменение показателя ROE для Газпрома по данным сайта smart-lab.ru.

С вложением в недооцененные акции связаны два главных риска:

- Если эмитент не платит дивиденды, а бумаги продолжают дешеветь, ваш капитал окажется «запертым» в невыгодной позиции. Возможно, в результате вам придется зафиксировать убыток. Более оптимистичный вариант – полученная в итоге прибыль окажется равной доходу, который дали бы деньги на банковском вкладе.

- Выбранная вами компания может обанкротиться. Всегда есть вероятность, что это не рынок неверно оценил ее, а вы.

Чтобы снизить этот риск, стоит повысить требования к эмитентам. Во-первых, выбирать только ликвидные бумаги, с большим объёмом торгов. Во-вторых, следует ориентироваться на те компании, у которых балансовая стоимость на акцию превышает их цену. Идеально – вдвое и больше. Именно этот порог установил Грэм. Но сегодня найти такого эмитента проблематично. Его точно нет ни среди голубых фишек Мосбиржи, ни в индексе Доу Джонса (не говоря уже про NASDAQ).

Tyson Foods (TSN).

Свободный денежный поток (TTM): 2,5 миллиарда долларов.

Капитализация: 21 миллиарда долларов.

Дивиденды: 2,85%.

Последней компанией в этом списке недооцененных акций является Tyson Foods. За первые девять с половиной месяцев 2020 года общая доходность Tyson составила -34,1%. За последние пять лет его общая годовая доходность составила 7,7%, что почти вдвое меньше показателей рынков США в целом.

Излишне говорить, что он не нравится акционерам, поэтому крупнейший в США переработчик курицы и говядины пробует свои силы в производстве продуктов на основе растений и смешанных продуктов (сочетание говядины и постного мяса).

Мир меняется, и Tyson может либо отстать, либо прыгнуть очень высоко. Хотя еще слишком рано говорить, действительно ли ее путь находится в движении без мяса, трудно отрицать, что компания смогла нарастить свободный денежный поток в 2020 финансовом году.

За девять месяцев, закончившихся 27 июня, свободный денежный поток Tyson составил 1,8 миллиарда долларов, что на 219% больше, чем за тот же период год назад. И, как говорится наверху, за последние 12 месяцев она заработала 2,5 миллиарда долларов, что является самым высоким уровнем за последние три года.

За последние пять лет акции TSN каждый раз опускались ниже 60 долларов, так же ей удалось достичь 80 долларов или выше в начале года. При дивидендной доходности, близкой к 3%, у компаний есть возможность получить деньги, чтобы дождаться, пока она снова вернется назад.

10 недооцененных и дешевых акции.

- Altria (NYSE:MO).

- Best Buy (NYSE:BBY).

- CVS Health (NYSE:CVS).

- Discovery (NASDAQ:DISCA).

- Gilead Sciences (NASDAQ:GILD).

- Intel (NASDAQ:INTC).

- Kroger (NYSE:KR).

- Lennar (NYSE:LEN).

- Target (NYSE:TGT).

- Tyson Foods (NYSE:TSN).

Как найти недооцененные акции

Ищем недооцененные акции Для поиска бумаг с заниженной стоимостью, а также расчета разницы между их номинальной ценой и рыночной применяются приемы фундаментального анализа. Стоит сразу же учесть, что возвращение стоимости компании к ее реальному уровню может длиться даже годами, поэтому не стоит ждать быстрых результатов. Первоначально стоимость бумаг должна соответствовать стоимости самой компании, в том числе ее финансовым и материальным активам. Весь список активов в собственности фирмы делится на количество выпущенных ею акций, и результат должен отразить номинальную цену каждой бумаги. На реальном рынке инвесторы зачастую видят, что стоимость может быть как ниже, так и выше. Согласно концепции недооцененных бумаг, в какой-то момент времени рыночная цена будет находиться в сбалансированном паритете с номиналом, а затем либо упадет, либо возрастет. Когда случится указанный паритет, никто с полной уверенностью утверждать не сможет. Для того чтобы иметь об этом представление, нужно проводить анализ отчетности предприятия, а также реакции рыночных участников на эти данные.

Где и как найти недооцененные акции Недооцененные компании можно отыскать в каждой отрасли. Наиболее распространено явление недооценки среди фирм, которые ведут цикличную деятельность: в некоторые периоды уровень прибыли резко падает, поэтому стоимость акций резко снижается. В дальнейшем прибыль снова возрастает и бумаги вновь дорожают, и цель инвестора – купить бумаги в момент крайнего спада. Второе распространенное явление – это молодые компании, которые еще не приобрели высокую популярность. Они считаются наиболее перспективным направлением для инвесторского анализа. В свою очередь, если акции падают на фоне серьезных проблем предприятия, то в этом случае речь о недооценке идти не может, и такие случаи не рассматриваются. В качестве простой стратегии можно использовать следующий способ. Создается портфель из активов недооцененных фирм различных отраслей в равном процентном соотношении, которые удерживаются в течение квартала. Затем акции продаются в случае возвращения к номинальной стоимости. После этого покупаются акции других фирм, и алгоритм повторяется.

Подводные камни Работа с недооцененными акциями привлекательна из-за своей доступности и эффективности. Однако и у данной методики имеются свои недостатки. Суть в том, что вся информация, которая есть по любой компании, взята и ее официальных финансовых отчетов, которые не всегда являются действительным отображением положения дел фирмы. К примеру, бизнес некой компании освещался как исключительно стабильный в течение нескольких месяцев. Но внезапно после приобретения ее бумаг инвестор видит минорный отчет, который демонстрирует, что стабильность компании утрачена и дела идут плохо. Как правило, подобные ситуации объясняются простым замалчиванием реальных данных по фирме ее топ-менеджментом. К сожалению, полной защиты от подобных инцидентов не существует, поэтому единственно верное решение – это диверсификация своих вложений.

С вами был Молодой Инвестор! Разумных вам инвестиций!

Описание базовых мультипликаторов

5.1. Коэффициент P/E

Коэффициент P/E («Price/Earnings», «Цена/Прибыль») — считается самым классическим мультипликатором. Его ещё называют коэффициентом Шиллера, а произносят «п на е».

Показатель отображает за сколько лет компания себя окупит при сохранении уровня текущий прибыли.

- P — это price (цена);

- E — earnings (прибыль);

Итого получается Цена/Прибыль. Есть две формулы P/E:

Про эффективность работы бизнеса P/E ничего не сообщает. Компания может стоит дешёво и при этом годам не расти, в то время как другая акция, имея высокий P/E, будет стремительно расти.

Примечание

Выделяют ещё обратный показатель E/P, который может показывать годовую доходность.

5.2. Коэффициент P/S

Коэффициент P/S (Price to Sales Ratio) показывает отношение капитализации к выручке. Нормой считаются небольшие значения. В идеале до 1.

Этот мультипликатор хорош для сравнения компаний занимающихся розничной торговлей. Важным плюсом является то, что он всегда положительный, а значит его можно сравнивать даже при аномальных параметрах.

5.3. Коэффициент P/BV

Коэффициент P/BV («P/B ratio, Price-to-book ratio, Price/Balance Value» — «Цена / балансовая стоимость») является отношением капитализации компании к сумме всех активов. По сути, это показатель сколько денег получит акционер в случае банкротства бизнеса в текущий момент.

Например, если значение P/B = 0.7, то на каждые вложенные 70 копеек акционер получит 1 рубль активов.

Если его значение больше 1, то компания переоценена, поскольку акционер получит меньше, чем он заплатил за акции.

Идеально подойдёт для сравнения банковского бизнеса.

Часто пишут более сокращенно P/B.

5.4. Коэффициенты EV/EBITDA и Долг/EBITDA

Показатель EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization) отображает чистую прибыль компании до уплаты налогов, долгов, амортизации.

Показатель EV (Enterprise Value) отображает справедливую стоимость компании.

В отличии от простой капитализации в учет идут ещё и долговая нагрузка. Ведь при покупке актива акционеры становятся также владельцами долгов компании.

Имеет смысл использовать следующие коэффициенты:

- EV/EBITDA. Показывает сколько стоит компания с учётом её денежных средств и долгов. Чем меньше, тем лучше.

- Долг/EBITDA (DEBT/EBITDA). За сколько лет бизнес выплатит долги за счет своей прибыли. Чем меньше, тем лучше.

При анализе компаний EV/EBITDA и Долг/EBITDA строят на графике. По оси Х один мультипликатор, по оси У другой. Самые лучшие и недооценённые акции находятся внизу слева.

Сравнивать компании можно только из одного сектора.

5.5. Рентабельность ROE

ROE («Return on Equity») – рентабельность собственного капитала. Рассчитывается в процентах.

Чем выше показатель, тем эффективнее используется деньги, тем эффективнее работает бизнес.

5.6. Коэффициент P/CF

P/CF (Price/Cash Flow) – отношение капитализации к свободному денежному потоку (Free Cash Flow).

Cash flow представляет из себя денежный поток, который остается у компании после всех расходов. С одной стороны этот показатель не должен быть слишком большой, но с другой и слишком маленьким. Ведь в этом случае слишком много денег остается неизрасходованными.

Что такое недооцененные акции

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Со временем этот сайт стал больше базой знаний для читателей, а все актуальные события в портфеле и не только я публикую в открытом телеграм-канале. Подписывайтесь, если хотите быть в курсе того, куда я инвестирую.

Подписаться

Понятие «недооцененные акции» основано на стратегии, которую применяли Б.Грэм и У.Баффет. Она заключалась в поиске бумаг, котирующихся ниже «справедливого» уровня. Чтобы определить, сколько же на самом деле стоит заплатить за такой актив, они изучали финансовые отчеты, встречались с сотрудниками компаний и их конкурентов.

Подобный подход получил название фундаментального анализа. Сегодня это один из основных методов выбора акций, который используют долгосрочные инвесторы. Его суть в том, чтобы найти компании с перспективным бизнесом, способным приносить прибыль на протяжении десятилетий, и купить их «по сходной цене».

Причины того, что акции таких эмитентов стоят дешевле, чем бумаги их конкурентов, могут быть разными:

- Компания испытывает финансовые трудности. Ваша задача определить, что это именно временное явление, а не шаг к банкротству.

- Котировки упали вследствие негативных новостей. Пример из недавнего прошлого – просадка акций Яндекса из-за законопроекта, который в итоге не был принят.

- Рынок неверно оценивает ситуацию. Нужно понимать, что такое явление было распространено во времена, когда Грэм начинал свою карьеру. Сегодня, благодаря доступности информации, это маловероятно.

- Компания только начала деятельность.

Главное, что стоит знать о недооцененных акциях, – то, что они не подорожают сразу же, как вы откроете позицию. Если трейдеры не были заинтересованы в этих бумагах вчера, не факт, что они не будут точно так же равнодушны к ним и завтра. Поэтому Баффет советовал покупать только те компании, которыми вы готовы владеть «вечно». Главный источник его состояния – не взлетевшие котировки, а регулярные дивиденды.

Если же вы заинтересованы не в долгосрочной стратегии, а в фиксации прибыли на коротких и средних горизонтах, то ваша задача – искать активы с высоким потенциалом роста, а не недооцененные компании.

Заключение

По сути, все перечисленное в статье – это и есть полноценный фундаментальный анализ.

Математические методы используют для первичного отбора недооцененных акций. Но останавливаться на этом нельзя. Каждую попавшую в список бумагу надо пропустить сквозь более глубокое исследование. Да, это требует знаний и аналитических способностей.

Поиск достойных кандидатов в портфель не назовешь простым и понятным любому гуманитарию. У кого нет возможностей и желания этим заниматься, тот инвестирует в индексные фонды и упрощает себе жизнь. А вы что выбираете: инвестиции в отдельных эмитентов или в индекс?