Чем крупнее сеть, тем лучше

Зарплатная карточка – это ключ к вашим средствам, кроме того ее использование дает возможность пользоваться целым рядом преимуществ.

В любом случае с правилами и особенностями использования этого платёжного инструмента стоит ознакомиться заранее. А мы расскажем, как выбрать карту для зарплаты и почему.

Собираетесь получать пластик? Оцените сеть банкоматов выбранного банка, ведь если карточка выпущена крупным банком, снять средства можно будет без каких-либо проблем всего за несколько минут.

Карточки от новых, мелких банков невыгодны по причине того, что в поисках банкомата придется объездить весь город, а за снятие налички в неродном банкомате будет списываться большая комиссия. Кстати, у них обычно стоимость годового обслуживания карты обойдется дороже, чем в именитом банке, дорожащем своей репутацией.

Тарифы и стоимость обслуживания

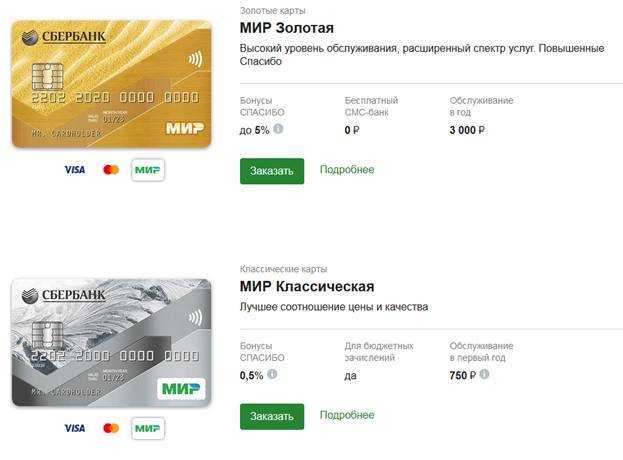

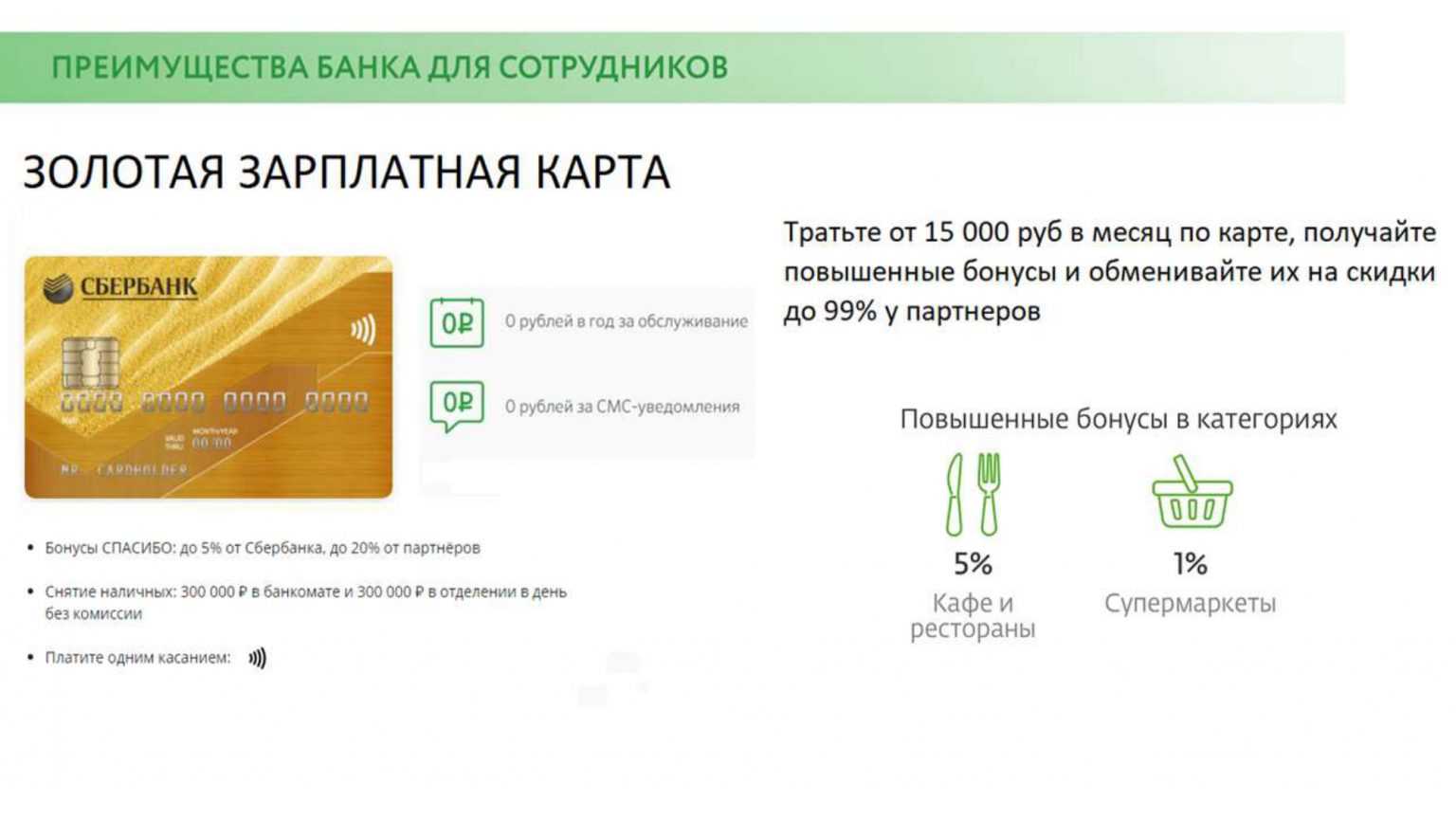

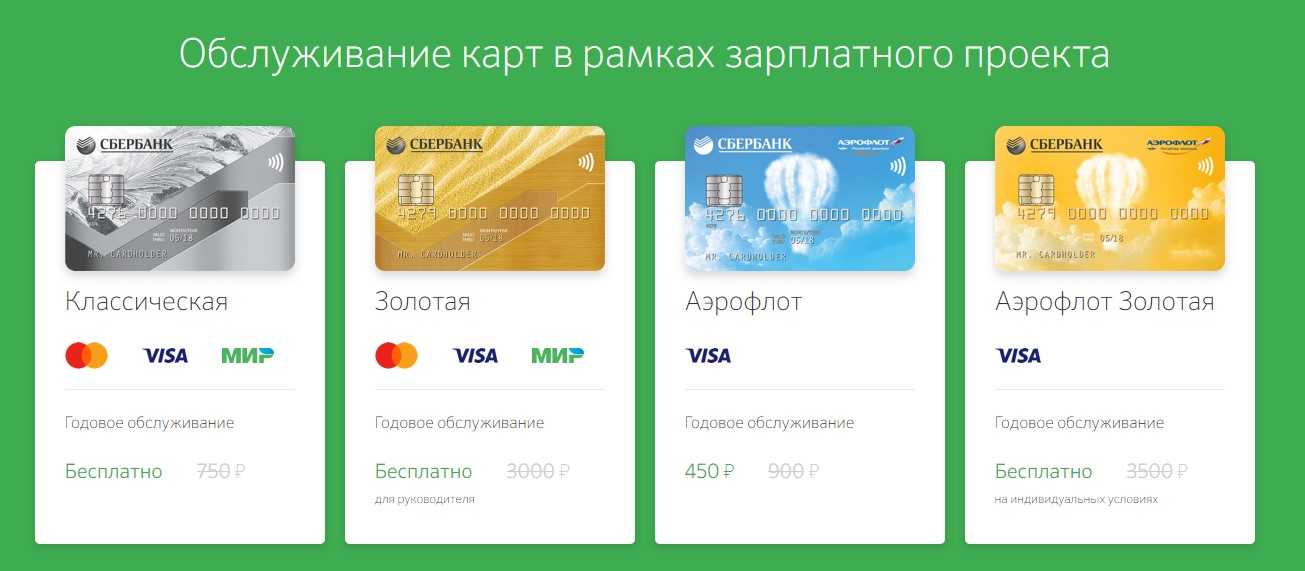

Стоимость по обслуживанию зарплатной карты Сбербанка определяется статусом держателя карты и зависит от привилегий, которые дает пластик.

Тарифы

| Категория карты, срок действия | Стоимость годового обслуживания | Суточный лимит на обналичивание | Выпуск дополнительных карт |

| Классик, 5 лет | 750 руб. в первый год, 450 руб. на 2-5 года. | 150 тыс. руб. | отсутствует |

| Золотая, 3-5 года | 3 тыс. руб. по основной карте, 2,5 тыс. руб. по дополнительным | 300 тыс. руб. на снятие и переводы | возможно |

| Карта Мир, 3 года | Бесплатно | 150 тыс. руб. | отсутствует |

Доступные услуги

Сбербанк в рамках зарплатного проекта предлагает неплохой пакет услуг, связанный с кредитованием:

- Займы выдаются без поручителей при наличии паспорта;

- Оформление кредита под залог недвижимости;

- Оформить кредит на рефинансирование.

Преимущества кредитов от Сбербанка для держателей карт:

- Получение займа на 3-5 лет;

- Нет комиссии при выдаче кредитных средств;

- Максимальная сумма до 3 млн. руб.;

- Пониженная ставка;

- Быстрое принятие решения со стороны Сбербанка;

- Подача заявки на кредитование онлайн;

- Получение кредита в любом отделении Сбербанка, не привязываясь к месту регистрации.

Зарплатный проект Сбера

Зарплатный проект — это возможность получать доход на банковскую карту Сбера. По условиям банка участники таких проектов могут рассчитывать на особые привилегии. Например, они могут снимать деньги без комиссии, получать бонусы и скидки по кредитам.

Участие в проекте позволяет:

- не посещать бухгалтерию для получения зарплаты и не выстаивать очереди;

- не заказывать справки о доходах при оформлении кредитов;

- экономить деньги на комиссионных и получать кэшбэк за покупки;

- участвовать в программах лояльности банков, платежных систем.

Сотрудники могут быть автоматически прикреплены к проекту, если работодатель оформил договор со Сбером или присоединиться к нему позже с теми картами, которые они открыли самостоятельно.

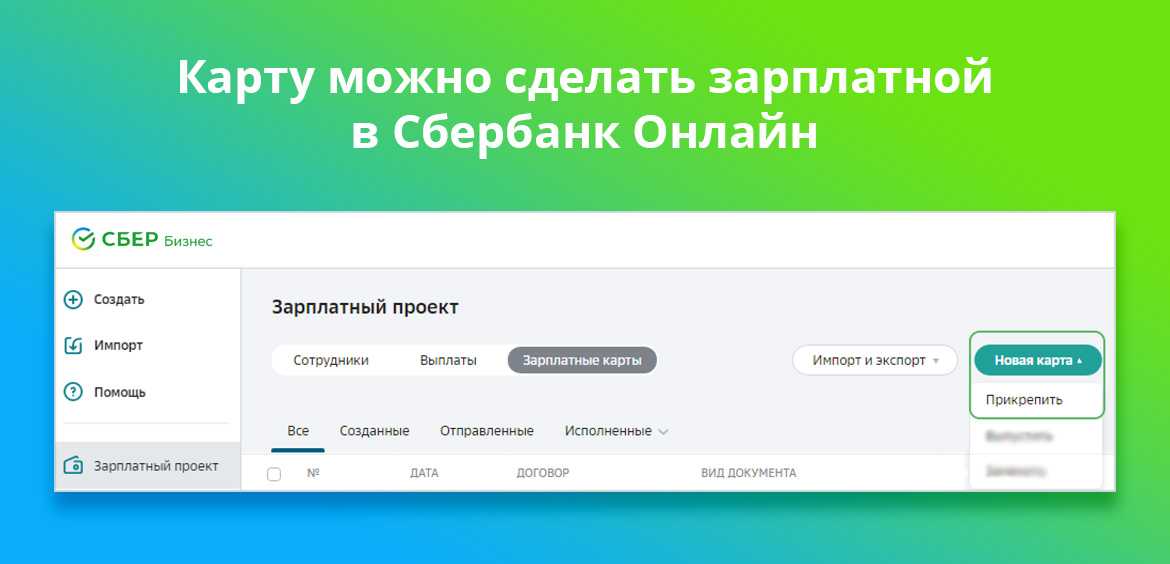

Все компании, которые стали участниками зарплатных программ, могут управлять всеми процессами через приложение банка Сбербанк Бизнес Онлайн.

Зарплатная карта Тинькофф Black

Зарплатная карта “Tinkoff Black” – одна из самых лучших карт для начисления зарплаты. На карту можно переводить зарплаты, отпускные, командировочные, больничные и декретные.

Преимущества использования карты банка Тинькофф для руководителя:

- можно снимать до 500000 рублей в месяц без комиссии, также будет дана возможность экстренно снять деньги за границей без карты через партнеров;

- будут предложены специальные условия по страхованию: до 50000 $ на медицинские расходы при путешествиях по всему миру, скидка 20% на страхование имущества, жизни и здоровья и КАСКО;

- личный менеджер с выделенной линией и консъерж-сервис 24/7;

- доступ в 850+ бизнес-залов в аэропортах и вокзалах по всему миру;

- DHL доставка банковских карт и документов по ним по всему миру.

Преимущества использования карты банка Тинькофф для сотрудников:

- бесплатное обслуживание карты;

- 0 рублей за снятие наличных в любом банкомате мира до 150000 рублей, без минимальной суммы;

- до 10% годовых на остаток по счету;

- кэшбэк до 30% – банк возвращает деньги за каждую покупку по карте. 1% за каждую покупку и до 30% по специальным предложениям от партнеров;

- повышенный кэшбэк на кафе и рестораны – каждые три месяца клиенты банка выбирают 3 категории повышенного кэшбэка 5% из предложенных. Категории появляются случайно;

- платеж в одно касание смартфоном с Google Pay, Samsung Pay или Apple Pay;

- поддержка круглые сутки;

- бонус 0,5% за каждое пополнение вклада.

Тарифы на обслуживание:

| Услуга | Стоимость |

| Обслуживание счета | Бесплатно |

| Снятие наличных | 0-2% (минимум 90 руб) |

| Пополнение карты | 0-2% (если сумма более 300 тыс. руб) |

| Оповещение об операциях | 59 руб |

Карта «Максимум»

Одним из главных преимуществ карты «Максимум» является высокий кэшбэк до 10% на покупки в различных категориях, таких как рестораны, супермаркеты, топливо и многое другое. Это позволяет значительно сэкономить на повседневных расходах и получить максимальную отдачу от своих покупок.

Кроме того, карта «Максимум» предлагает дополнительные бонусы, такие как кэшбэк за использование услуг сотовой связи и оплачиваемого интернета, а также возможность пользоваться программой лояльности, которая предоставляет специальные предложения и скидки от партнеров карты.

Владельцы карты «Максимум» также могут воспользоваться бесплатными услугами интернет-банкинга, мобильного банкинга и SMS-уведомлений о всех операциях по карте. Это делает использование карты удобным и безопасным.

Карта «Максимум» — это надежный и удобный инструмент для получения высокой зарплаты в 2023 году. У нее есть все необходимые функции и преимущества, чтобы быть выбором номер один для многих людей.

«Мультикарта» от ВТБ

Дебетовая Мультикрата Мир от банка ВТБ дает фиксированный повышенный кэшбэк бонусами за покупки в популярных категориях, которые перечисляются в течение 5 дней после совершения покупки.

Какие это категории на данный момент:

- Рестораны, фастфуд и доставка.

- Такси, городской и пригородный транспорт.

- Супермаркеты и доставка продуктов.

- Одежда и обувь (только у клиентов с пакетами «Прайм New» и «Прайм+»).

Размер вознаграждения зависит от того, какой статус имеет клиент:

- 2 % (максимум 2000 мультибонусов в месяц) – для пакетов «Классический», «Золотой», «Платиновый», «Мультикарта», а также для карт без пакета услуг.

- 3 % (максимум 6000 мультибонусов в месяц) – для пакетов «Привилегия (NEW)» и «Привилегия Мультикарта».

- 4 % (максимально 15 000 мультибонусов в месяц) – для пакетов «Прайм New» и «Прайм+».

Для клиентов, которые получают на Мультикарту зарплату, предусмотрена надбавка в размере +0,5 % к вышеназванному кэшбэку. При этом зарплатным клиентом считаются те, кто получают зачисления от ИП и юридических лиц каждый месяц в сумме не менее 20 тысяч рублей.

Зарплаты

Зарплатные карты позволяют работникам получать свои заработные платы на прямую на карту, без необходимости посещать банк. Это удобно, быстро и безопасно.

Однако не все зарплатные карты одинаково выгодны. Некоторые карты предлагают дополнительные бонусы и привилегии, которые могут существенно улучшить условия использования карты и повысить ее привлекательность для получения высокой зарплаты.

Согласно рейтингу зарплатных карт 2023, в топ-10 лучших карт для получения высокой зарплаты входят следующие банковские карты:

| Название карты | Банк | Привилегии |

|---|---|---|

| Карта «Привилегия» | Банк «Альфа-Банк» | Авиаперелеты бесплатно |

| Карта «Просто» | Банк «ВТБ» | Кэшбэк до 5% |

| Карта «Универсальная» | Банк «Газпромбанк» | Бонусы за покупки |

| Карта «Мир» | Банк «Московский Кредитный Банк» | Страховка на время командировок |

| Карта «Удачная» | Банк «Россельхозбанк» | Бесплатное обслуживание |

| Карта «Престиж» | Банк «Сбербанк России» | Льготный перевод денег |

| Карта «Оптимальная» | Банк «Тинькофф Банк» | Скидки на покупки |

| Карта «Бесплатная» | Банк «Хоум Кредит Банк» | Возврат за регулярные платежи |

| Карта «Хорошие деньги» | Банк «Центр-инвест» | Высокие проценты на остаток |

| Карта «Умная» | Банк «Экспобанк» | Бонусы за использование |

Подробности о каждой из этих карт можно уточнить в банках, выдавших соответствующие карты. Выбирая карту для получения высокой зарплаты, стоит учитывать не только привлекательные условия, но и надежность банка, уровень обслуживания и другие факторы.

«Visa Cash Back» от банка Санкт Петербург

Для зарплатных клиентов банка Санкт Петербург, которые получают перечисления от ИП и юридических лиц на карту Visa Cash Back, годовое обслуживание становится бесплатным (для остальных оно стоит 199 рублей в месяц). Только вот сумма таких перечислений должна быть не менее 70 тысяч рублей ежемесячно.

Также у банка есть акция, которая называется «Приведи друга». Если заказать карту Visa Cash Back по реферальной ссылке, то после первой же покупки вам будет начислена 1000 рублей.

Еще по этой карте дается кэшбэк (максимально 2500 рублей в месяц):

- 7 % на покупки в кафе и ресторанах, в том числе фастфуд (при условии, если общая сумма покупок в этой категории не превышает 50 % от всех других покупок по карте в месяц);

- 3 % на АЗС (здесь действует такое же условие – в этой категории сумма покупок не должна превышать половину других покупок, иначе кэшбэка такого не будет);

- 0,5-1 % на все остальное.

Есть одна хитрость, которая позволит разбавить процент операций.

Например, можно в терминале Сбербанка без процентов пополнить кошелек Юмани, а уже оттуда бесплатно вывести через СБП (лимит 3500 рублей в день), либо снять с пластиковой карты идентифицированного кошелька (бесплатно до 10 тысяч рублей в месяц).

Заказать карту — bspb.ru/retail/cards/debit/cashback

Закон разрешает?

Ответ на главный вопрос, интересующий работников и работодателей такой: перечисление на карту третьих лиц оплаты труда вполне законно. Следует лишь правильно оформить такую операцию (операции) со ссылкой на действующее законодательство. У получателей в этом случае проблем не возникает, у организации и работников – тоже.

Международное право (Конвенция организации труда №95 от 1/07/49 г., ратифицирована в нашей стране) позволяет вместо получения оплаты труда гражданином пользоваться исключениями; одна из причин – желание самого гражданина. Это означает, что перечисление на стороннюю карту возможно.

Отсутствует запрет на перечисление третьим лицам «зарплатных» сумм и в ТК РФ. Статья 136 предусматривает такой вариант в виде исключения (абз. 5), которое оговаривается трудовым договором.

Может ли работодатель удерживать с работника комиссию банка за перечисление зарплаты?

Обязана ли администрация принять такой вариант расчетов? Нет, не обязана, поскольку юридические и физические лица, вступая в договорные отношения, свободно выражают свою волю (ст. 421-1 ГК РФ).

Таким образом, перечисление на карту третьего лица чьей-либо заработной платы возможно:

- если стороны договорились об этом;

- если стороны отразили договоренность в трудовом договоре.

Чтобы не оформлять трудовой договор заново, договоренность отражают в допсоглашении к документу.

Перечисление на чужую карту сопряжено с дополнительными банковскими расходами (комиссией), дополнительными трудозатратами (если заработная плата перечисляется одной платежкой всем членам рабочего коллектива, а третьему лицу – отдельным документом), иными «проблемными» моментами для работодателя. Это может стать основанием для отказа работнику. С другой стороны, если речь идет только о дополнительных финансовых затратах и взять их на себя согласен работник, достаточно прописать в допсоглашении данное условие.

Кстати говоря! Согласно Конвенции МОТ, перечисление на карту третьих лиц возможно и по решению суда, например, если речь идет об алиментах.

Лучшие зарплатные карты: обзор банков

Обычно выгодные зарплатные карты предлагают наиболее крупные кредитные учреждения. В каком банке лучше получать зарплату — личный выбор, однако стоит изучить указанные ниже предложения.

Тинькофф Банк

У этого проекта достаточно преимуществ, среди которых:

- возможность снятия денег в любом банкомате;

- кэшбэк до 30%;

- начисление на минимальный остаток на карте 7% годовых;

- удобные мобильный и интернет-банк;

- 99 рублей ежемесячное обслуживание, но если кредит или вклад от 50 т. р., то обслуживание происходит бесплатно;

- бесплатные переводы на карты других учреждений.

Райффайзенбанк

Это крупная и стабильная организация, которая предлагает:

- возможность оформления до 3 дебетовых карт бесплатно;

- выгодные тарифы на ведение других счетов;

- сниженная ставка по кредиту;

- увеличенная ставка по депозиту.

Компания считается одной из наиболее стабильных на российском рынке. Думая, какую зарплатную карту выбрать, многие выбирают именно карту Райффайзенбанка. Этому также способствует то, что это дочерняя компания австрийского банка.

Но мало кто знает, что она является именно российской, так как по закону действие иностранных банков в России запрещено. Им требуется регистрироваться в России и оформлять лицензию ЦБ РФ.

Альфа-Банк

Входит в ТОП-10, но не предлагает особо выгодные условия.

Его предложения заключаются в:

- сниженной ставке по кредиту;

- повышенной ставке на депозиты;

- возможности наличия до 5 дебетовых карт бесплатно;

- обслуживании без комиссии.

А также есть много партнеров, через банкоматы которых возможно снятие денег без комиссии.

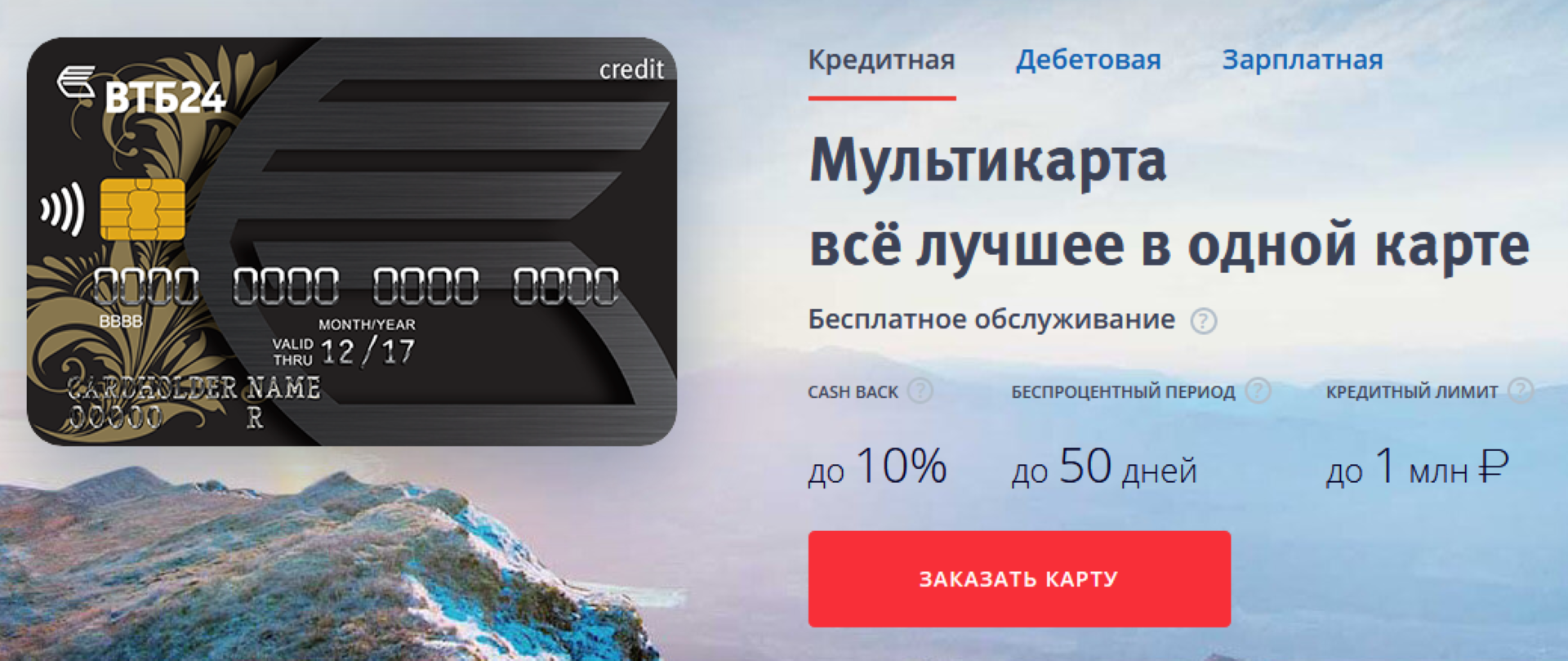

ВТБ

Крупная фирма с большой долей государственного капитала, которая предлагает:

- накопительный счет 6% на минимальный остаток;

- кэшбэк до 5%;

- льготные кредиты;

- отсутствие комиссий при работе через интернет-банк;

- скидки у компаний-партнеров до 30%;

- бесплатное оформление.

Существует много различных офисов обслуживания, поэтому многие работодатели выбирают именно его. Уровень обслуживания здесь значительно выше, чем в Сбербанке, а наличие государственного капитала является залогом стабильности этой организации.

Стоит понимать, что наличие зарплатного проекта и расчетного счета в одной и той же финансовой организации гарантирует льготное обслуживание. Поэтому работодатель заинтересован в комплексном обслуживании.

Как активировать зарплатную карту

Первоначально клиент должен поставить свою подпись на оборотной стороне

Важно, чтобы она была аналогичной с подписью в паспорте

Далее необходимо воспользоваться одним из следующих методов:

- воспользоваться банкоматом и запросить баланс;

- обратиться к специалисту в офисе обслуживания, чтобы задать ПИН код и осуществить активацию;

- по телефону через специалистов контакт-центра.

Обычно на это требуется не более 5 минут. После активации возможно использовать пластик по назначению. Без прохождения этого действия возможно снимать денежные средства только через кассира в отделении банка.

Стоимость годового обслуживания обычно ложится на работодателя. Но иногда работодатель отказывается нести такие потери (особенно при большом количестве сотрудников). Тогда деньги взимаются с сотрудников.

Зачем нужна зарплатная карточка?

Имея зарплатную карту, человек становится для банка потенциальным клиентом, которому будут предложены другие банковские продукты на выгодные условиях. Карточка будет являться для банка своеобразным идентификатором клиента, поэтому уже не придется предоставлять справки о доходах, например, при оформлении кредита. Кроме этого, не нужно специально ходить за получением зарплаты в бухгалтерию – деньги будут поступать в указанные сроки (еженедельно, ежемесячно, ежеквартально и проч. по договоренности), независимо, от местонахождения клиента (на работе, в отпуске, на больничном, в командировке).

Что и как выбирать?

Если все-таки зарплатная карта не устраивает, необходимо решить в какой банк лучше уйти.

Старший преподаватель кафедры «Финансы и кредит» СКФУ Елена Серебрякова советует проверить рейтинг банка, обратить внимание на его финансовую устойчивость и результативность. Без знания банковской специфики самостоятельно оценить рейтинг банка вряд ли получится, но на этот случай существуют специализированные сайты, где составляются рейтинги, к примеру, https://www.banki.ru/banks/ratings/

Убедившись в надежности банка и его хорошем рейтинге, необходимо проверить наличие филиалов и отделений. Дабы не пришлось далеко ездить в ситуациях, когда необходимо решить проблему с картой личным визитом в офис банка. Также лучше уточнить количество и расположение терминалов выбранного банка, где можно пополнять и снимать наличные деньги.

Годовое обслуживание индивидуальной зарплатной карты, скорее всего, будет не бесплатным. Отдельные финансовые учреждения отменяют плату за обслуживание при соблюдении нескольких условий. К примеру, оформить карту как зарплатную, расходовать по ней не менее определенной суммы (предположим 15 тысяч рублей), оставлять на вкладе конкретную сумму или не уменьшать лимит по карте менее заданного значения (предположим 20 тысяч рублей).

Не менее важны и другие детали: сколько стоит услуга смс-оповещений, если пользуетесь ей, какие дополнительные сервисы доступны и необходимы, взимают ли проценты при оплате коммунальных платежей. Уточните эти детали в банке, рекомендует экономист.

Годовое обслуживание, смс-оповещения, комиссия при оплате услуг, все это повышает стоимость карты и увеличивает расходную часть. Однако карта может быть и дополнительной статьей доходов. К примеру, один из высокорейтинговых банков страны предлагает владельцам карт низкие кредитные ставки и более выгодные условия кредитования, и еще плюс – особые бонусы за покупки — до 20%. Второй банк предлагает повысить проценты по вкладам, третий – повысит лимитный остаток по кредитной карте, четвертый — скидку на годовое обслуживание карты и т.д.

Возврат средств за покупки и начисление процентов на остаток денег на карте являются наиболее популярными возможностями банковских карт, — говорит Елена Серебрякова

И здесь будет важно пересчитать эти выгоды. К примеру, по карте кешбэк 5%, но не более 1000 рублей в месяц

Если расходная часть по карте составляет 50 тысяч рублей в месяц, то карта подходит идеально. А для кого-то, кто много тратит средств на топливо к автомобилю или любит путешествовать, подойдет карта с кешбэком до 10% в перечисленных категориях.

Чтобы рассчитать плюсы от получения карты необходимо из предполагаемого дохода отнять траты на годовое обслуживание, смс-оповещения, комиссию за обналичивание, страховую защиту от мошенничества и понять, какой получился остаток, положительный или отрицательный. Если положительный, то можно карту оформлять.

Подтверждение факта перечисления зарплаты на карту.

Вопрос о подтверждении организацией государственного сектора перечислений зарплаты на пластиковые карты работников был рассмотрен Минфином в Письме от 07.06.2019 № 02-07-10/42314.

Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством РФ. Приказом Минфина РФ от 30.03.2015 № 52н (далее – Приказ № 52н) утверждены формы первичных учетных документов для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных (муниципальных) учреждений и Методические указания по их применению.

Минфин высказал следующее мнение:

-

требования Приказа № 52н не распространяются на реестр денежных средств с результатами зачислений, направляемый кредитной организацией учреждению, осуществляющему перечисление зарплаты на карту в кредитную организацию;

-

для учреждения первичным учетным документом, подтверждающим исполнение принятых обязательств, является платежный документ, подтверждающий списание денежных средств с лицевого счета учреждения, в том числе перечисление денежных средств на выплату заработной платы;

-

реестр денежных средств с результатами зачислений, направляемый кредитной организацией учреждению, является документом кредитной организации и предоставляется учреждению на основании договора на условиях, предусмотренных таким договором.

Смена зарплатного банка. Что нужно знать

Сотрудник вправе самостоятельно выбрать банк для начисления зарплаты. 6 августа 2019 года был принят закон о смене зарплатного банка, благодаря которому внесены поправки в Трудовой Кодекс Российской Федерации. В результате чего были изменены правила смены лицевого счёта сотрудника для перечисления заработной платы (Закон от 26.07.2019 № 231-ФЗ).

Статья 136 ТК РФ предусматривает право работника сменить банк в любое время. Для этого необходимо написать заявление в свободной форме с указанием новых реквизитов лицевого счёта для перечисления зарплаты. До 6 августа 2019 года написать такое заявление можно было не позднее, чем за пять рабочих дней до дня получения заработной платы. Теперь же сотруднику нужно оповестить работодателя о смене зарплатной карты за 15 календарных дней. Президент РФ подумал о бухгалтерах и решил дать им больше времени на перевод сотрудника из одного банка в другой.

Давайте рассмотрим случай, когда один недобросовестный сотрудник принес вам заявление о смене зарплатного банка, например, за 5 дней до даты выплаты заработной платы. Как поступить в такой ситуации? Отказать ему или принять заявление? Если бухгалтер успевает по срокам перечислить ему заработную плату на новые реквизиты, то вполне можно пойти навстречу сотруднику. А если нет, то лучше перечислить ему заработную плату на старую карту, чтобы избежать проблем с задержкой выплаты. Вам же не хочется платить компенсацию за задержку заработной платы?

Не нужно препятствовать желанию работника сменить зарплатный банк, к примеру, игнорировать его просьбу или выполнять ее с задержкой. Виновных будут штрафовать также, как и за невыплату заработной платы.

Для этого были введены соответствующие штрафы за воспрепятствование работодателем осуществлению сотрудником права на смену кредитной организации, в которую переводится зарплата (ч. 6 ст. 5.27 КоАП РФ):

- для организации — от 30 000 до 50 000 руб.;

- для индивидуального предпринимателя — от 1 000 до 5000 руб.;

- для директора и главбуха — от 10 000 до 20 000 руб. или предупреждение.

За повторное нарушение санкции значительно выше:

- для директора и главбуха— от 20 тыс. до 30 тыс. руб. или дисквалификация на срок от одного года до трёх лет;

- для ИП — от 10 тыс. до 30 тыс. руб.;

- для организации — от 50 тыс. до 100 тыс. руб.

Вы конечно помните, что в трудовом договоре с сотрудником обязательно нужно указать способ выплаты заработной платы (ст. 136 ТК РФ):

- наличными через кассу;

- безналичными на зарплатную карту сотрудника.

Рекомендую вам не указывать в трудовом договоре конкретные реквизиты лицевого счёта сотрудника. Он же может решить сменить зарплатный банк, а вам придётся оформлять дополнительное соглашение с изменениями лицевого счёта к трудовому договору. Безусловно, это крайне неудобно. Можно обойтись тем, чтоб просто указать в договоре способ выплаты в таком виде «безналичными на банковскую карту сотрудника». А с работника достаточно будет взять заявление с реквизитами лицевого счёта.

Конечно бывают случаи, когда инициатива смены банка для перечислений зарплаты может исходить и от самого работодателя. Ведь у него тоже может быть своя выгода от сотрудничества с тем или иным банком. Например, можно экономить на комиссиях, а также на трудозатратах, связанных с перечислением денежных средств сотрудникам. В таком случае работодатель предлагает работнику конкретный банк, но всё же право выбора останется за сотрудником (ст. 136 ТК РФ).

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Читайте другие статьи автора в нашем блоге:

Зарплатные карты Райффайзен Банк

Почетное первое место занимает банк Райффайзен. В рамках зарплатного проекта банк выпускает карты популярных платежных систем: VISA, MasterCard и МИР. Держателям карт предоставляются специальные тарифы по вкладам, накопительным счетам и кредитным продуктам. Также владельцам доступны пониженные ставки по кредитам и кредитным картам.

Кроме этого клиентам банка Райффайзен, которые расплачиваться при помощи зарплатных карт, доступны скидки от партнеров банка (а их более 4 000). Пополнять карты можно бесплатно с карты любого другого банка через сервис «Райффайзен Онлайн».

При подключении пакету услуг «Зарплатный» вы получите карту с бесплатным годовым обслуживанием. Она позволит снимать наличные бесплатно в банкоматах Райффайзен и банков-партнеров. При снятии денег в устройствах самообслуживания прочих банковских учреждений комиссия составит всего 1% (минимум — 100 рублей).

С помощью зарплатной карты Райффайзен вы сможете бесплатно оплачивать услуги ЖКХ, мобильный телефон, Интернет и ТВ.

Можно ли оформить дебетовую карту, если есть зарплатная?

В законодательстве и правилах банков не говорится, что клиент имеет право оформить только 1 карту. Более того, оба вида карт могут быть выпущены в одном банке. Однако процесс выпуска платежных средств имеет отличия.

Если нужна дебетовая карта, изначально нужно убедиться, что клиент соответствует требованиям для её получения. Карту могут выдать, если:

- у клиента российское гражданство;

- его возраст больше 18 лет (по спецпредложениям требование к возрасту может быть снижено);

- у него есть действующий паспорт;

- он имеет регистрацию по месту жительства.

Срок оформления зависит от места проживания клиента. Чем оно дальше от крупных городов, тем больше времени потребуется. На своем сайте Сбербанк приводит подробную таблицу сроков изготовления карт в зависимости от региона. Период варьируется от 2 до 15 дней.

Отзывы это подтверждают – банки обычно успевают изготовить карты в этот срок. Оформлением зарплатной карточки занимается работодатель. Он самостоятельно заключает договор с банком. Сотрудникам на руки выдают готовые карты (и часто в массовом порядке).

Разница в условиях

Программы ипотечного кредитования у Сбербанка и ВТБ 24 аналогичные в плане типа приобретаемой недвижимости. Кредит выдается на покупку:

Также предусмотрены несколько специальных предложений – военная ипотека и ипотека с государственной поддержкой. Для того, чтобы заметить разницу в условиях, необходимо сравнить все варианты.

Также предусмотрены несколько специальных предложений – военная ипотека и ипотека с государственной поддержкой. Для того, чтобы заметить разницу в условиях, необходимо сравнить все варианты.

Таким образом, можно выделить несколько положительных моментов по ипотеке в ВТБ 24 и Сбербанке:

- Невысокий размер первоначального взноса.

- Возможность снижения процентных ставок.

- Максимально возможный срок кредитования.

- Крупные суммы.

Если эти факторы являются схожими у обеих компаний, то различие в процентных ставках все же заметны.

Если вы хотите получать зарплату через другой банк

Если вы гадаете, какой банк лучше для зарплатной карты, вы имеете право это делать. Трудоустроенный гражданин правомочен менять обслуживающий банк на более удобный сколько угодно раз, хоть каждый месяц. Это делается через заявление в бухгалтерию.

Обычно такие заявления не приветствуются, но и препятствовать работнику организация не вправе. Если ему удобен другой банк, он волен перевестись в него. Такое часто бывает, если начальный банк неудобен по расположению, имеет мало офисов или банкоматов. Именно по причине доступности и удобства обслуживания зарплатные карты Сбербанка так популярны.

Как правильно использовать зарплатную карту и какие рекомендации следует учесть?

Для более эффективного использования зарплатной карты рекомендуется учесть следующие рекомендации:

1

Выберите подходящую карту.

При выборе зарплатной карты обратите внимание на комиссии за обслуживание, возможные льготы и привилегии, а также уровень безопасности. Сравните предложения разных банков и выберите наиболее выгодное.

2

Установите лимиты.

Для более эффективного управления финансами установите лимиты на снятие наличных и товары в соответствии с вашими потребностями. Это позволит избежать излишних расходов и снизить риски мошенничества.

3. Используйте мобильное приложение.

Многие банки предлагают мобильные приложения, которые позволяют контролировать баланс, совершать платежи и получать уведомления о проводимых операциях. Это удобный инструмент для быстрого и безопасного управления финансами.

4. Будьте внимательны к безопасности.

Следите за безопасностью своей карты и банковского счета. Не передавайте персональную информацию другим лицам, не поддавайтесь на попытки мошенников получить доступ к вашей карте или счету. В случае утери или кражи карты немедленно заблокируйте ее.

Следуя этим рекомендациям, вы сможете правильно использовать зарплатную карту и получать максимальную выгоду от ее использования.

Что еще предлагает «Тинькофф»?

Есть круглосуточная поддержка по всем вопросам зарплатного проекта.

Важно для бухгалтерии: налажен прямой обмен данными между банком и бухгалтерскими программами (Контур.Эльба, Бухгалтерия 1С, Моё Дело).

Бесплатные переводы на другие карты в интернет-банке на сумму до 20 000 руб.

Бесплатное пополнение карты через всю сеть, плюс более 300 тысяч партнёров.

Можно снимать бесплатно наличные на сумму от 3 000 руб. разово и до 150 000 руб

в расчётный период;

Cashback 1% от всех покупок, по выбранным категориям — 5%, а по спецпредложениям — до 30%.

Начисление до 6% годовых на остаток по счёту карты.

- зарплатный проект

- банк Тинькофф

Образец заявления о переводе заработной платы на банковскую карту

На основании Ст. 136 ТК РФ, если первоначально сотрудник получал зарплату наличными, а потом компания решила всех перевести на зарплатные карты, необходимо написать заявление. Оно имеет стандартную форму и сдается в бухгалтерию.

В заявлении указывается:

- Ф. И. О. и должность сотрудника;

- название документа;

- основной текст о просьбе перечислять зарплату на банковский счет (если специалист просит осуществлять перечисления на открытый им счет, то потребуется предоставить дополнительно реквизиты);

- дата и подпись.

Подобные документы обычно пишутся на имя директора фирмы или главного бухгалтера.

Для чего необходимо заявление

Это необходимая формальность, в результате которой сотрудник не сможет пожаловаться в ГИТ из-за принудительного перечисления заработной платы на карту. При этом закон позволяет получать деньги не только на счет, который открывает работодатель самостоятельно.

Без заявления работодатель не имеет права принудительно открыть счет. Вернее, сам чет открыть может, но перечисления осуществлять на него не может. Денежные средства должны выдавать в кассе наличными.

Часто работодатель в силу различных причин решает сменить банк для обслуживания зарплатного проекта. Обычно это происходит следующим образом:

- получение информации от банка об условиях сотрудничества;

- информирование сотрудников о переходе на обслуживание в новый банк и получение от них обратной связи;

- сбор заявлений для выпуска зарплатных карт и предоставление их представителю банка;

- получение карт, когда они будут готовы (привозит курьер или забираются в офисе обслуживания).

Плюсы зарплатных карт.

- Конфиденциальность данных о размере получаемой зарплаты. При начислении зарплаты безналичным путем работнику не нужно подписывать ведомости с суммами, что позволит не разглашать уровень доходов среди коллег.

- Гарантированная сохранность средств. Если наличность можно потерять или ее могут украсть с кошельком прямо в день зарплаты, то деньги на пластике остаются на счете в банке. Даже если карточка будет утеряна/украдена, то все финансы останутся в неприкосновенности.

- Наличие выгодных предложений для держателей ЗП карт. Получатель зарплаты является для банка приоритетным клиентом: его доходы проходят по банковским счетам, поэтому исключена вероятность подделки справок о доходах, а банк может в один клик рассчитаться кредитоспособность человека. Кредитные предложения обычно предлагаются такому клиенту на несколько процентов ниже, чем по стандартным предложениям, а ставки по вкладам – выше.

- Возможность воспользоваться услугами личного онлайн-кабинета на льготных условиях. Это позволяет прямо со счета оплачивать множество различных услуг: мобильную связь, коммунальные платежи, интернет, кредиты, благодаря чему можно вести прямой контроль за расходами. Лишние средства можно разместить во вклад.

«АТБ 2.0» от АТБ

Дебетовую карту от Азиатско-Тихоокеанского Банка тоже можно сделать зарплатной. Условие – на нее каждый месяц должны перечисляться средства от юридического лица на сумму от 15 тысяч рублей.

Какие преимущества будут у карты в этом случае:

- бесплатное обслуживание;

- 7 % годовых на ежедневный остаток;

- бесплатное стягивание;

- бесплатная обналичка в сторонних банкоматах (лимит до 100 тысяч рублей в месяц);

- кэшбэк 7 % в любимой категории (можно выбрать «Развлечения», «Семья», «Красота и спорт», «Дом и ремонт», «Шоппинг») и 1 % на все остальное (при этом доля баллов, начисленных в любимой категории, не должна превышать четырехкратной доли баллов за остальные категории).

Кроме того, тем, кто получает зарплату на карту «АТБ 2.0», более вероятно одобрят карту «Универсальную» с повышенным кэшбэком (5 % на все) и с льготным периодом до 120 дней.

Подводим итоги

Мы с вами рассмотрели 16 карт, которые можно сделать зарплатными и получать некоторые бонусы от этого.

Еще хотелось бы затронуть такой вопрос – какая карта может стать альтернативой Сберовской карточки, по которой с 1 августа 2022 года появилась комиссия за донорство, т.е. стягивание средств со своих карт через сторонние сервисы.

Теперь бесплатно можно сделать перевод только по номеру телефона через СБП с лимитом в 100 тысяч рублей в месяц.

Из тех непримиальных карт, которые мы рассмотрели в статье, есть несколько без комиссии за донорство:

- «Мультикарта» от ВТБ (лимит – 100 тысяч рублей в день и 300 тысяч рублей в месяц);

- «МожноВСЕ» от Росбанка (лимит – 1 млн рублей в месяц);

- «Польза» от Хоум Кредит (общий лимит на стягивание и на обналичку 50 тысяч рублей в месяц + бесплатный межбанк и СБП с большим лимитом);

- «Tinkoff Black» от Тинькофф банка (общий лимит – 100 тысяч рублей на стягивание и обналичку + бесплатный межбанк и СБП с большим лимитом).

По большому счету, не важно, на какую карту получать зарплату. Главное, чтобы был бесплатный межбанк или переводы в Системе быстрых платежей, которые позволяют без комиссии перевести деньги на какую угодно карту

Вместе с тем некоторые банки предлагают особые плюшки своим зарплатным клиентам, например, более привлекательный кэшбэк или бесплатное обслуживание премиального пакета.

Если работодатель не возражает против таких изменений, почему бы не воспользоваться этой возможностью.

Друзья, на сегодня у меня все. Надеюсь, статья была полезной для Вас.

Подписывайтесь на обновления блога и следите за выходом новых обзоров и других полезных публикаций.