Практические советы и рекомендации

Для более эффективного анализа и интерпретации финансовых отчетов по МСФО рекомендуется учесть следующие советы и рекомендации:

Используйте ключевые финансовые показатели: Определите наиболее значимые финансовые показатели для вашей отрасли и используйте их для оценки финансового состояния и результативности предприятия.

Обратите внимание на тренды и изменения: Анализируйте изменения финансовых показателей с течением времени и обратите внимание на тренды, которые могут указывать на потенциальные проблемы или успехи предприятия.

Оцените качество отчетности: При анализе финансовых отчетов обратите внимание на качество и достоверность информации, содержащейся в них, и учтите возможные ограничения и оговорки.

Используйте сравнительный анализ: Сравните финансовые показатели предприятия с показателями конкурентов, чтобы выявить свои конкурентные преимущества или слабые места.

Важно помнить, что анализ и интерпретация финансовых отчетов по МСФО требуют определенных знаний и опыта. Поэтому, если у вас возникают трудности или вопросы, рекомендуется обратиться за помощью к профессионалам в области финансового анализа и отчетности

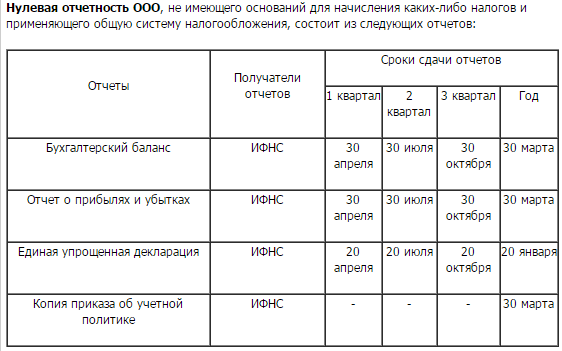

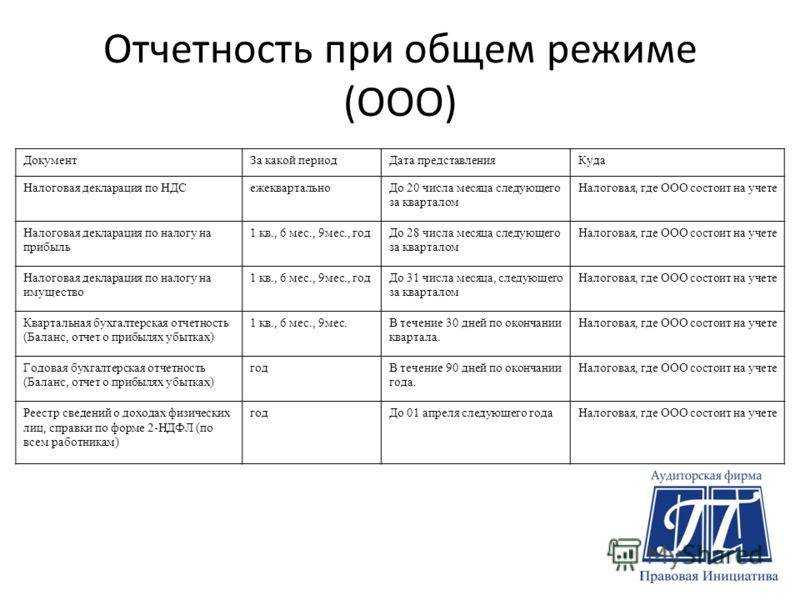

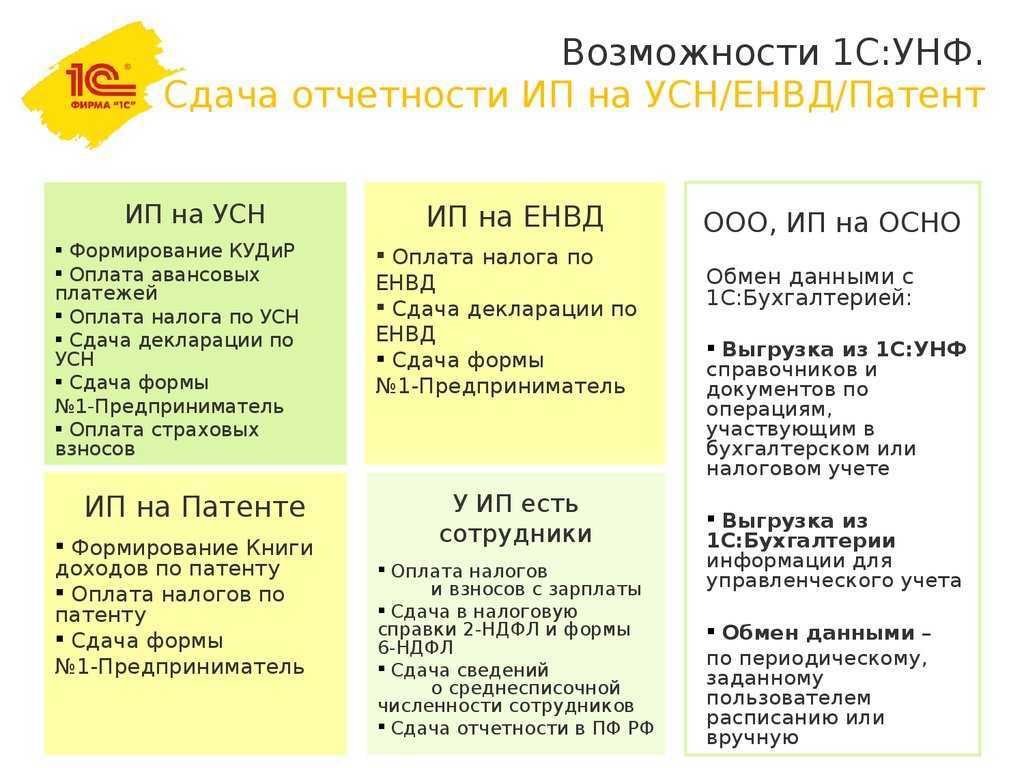

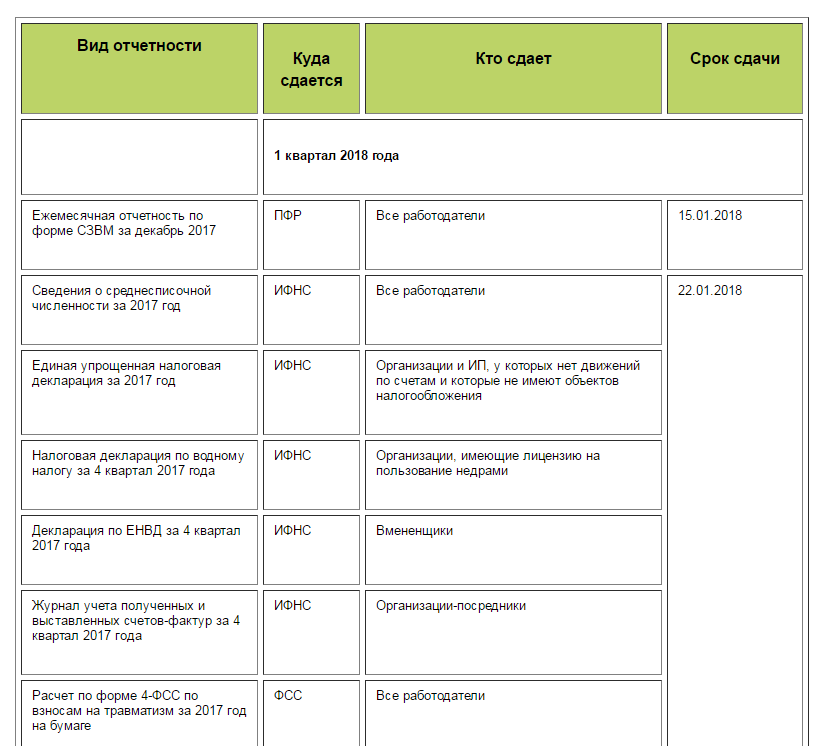

Какую отчётность должно вести и сдавать ООО

Основную отчётность ООО можно разделить на следующие группы:

- бухгалтерскую;

- налоговую;

- за застрахованных лиц;

- статистическую;

- управленческую.

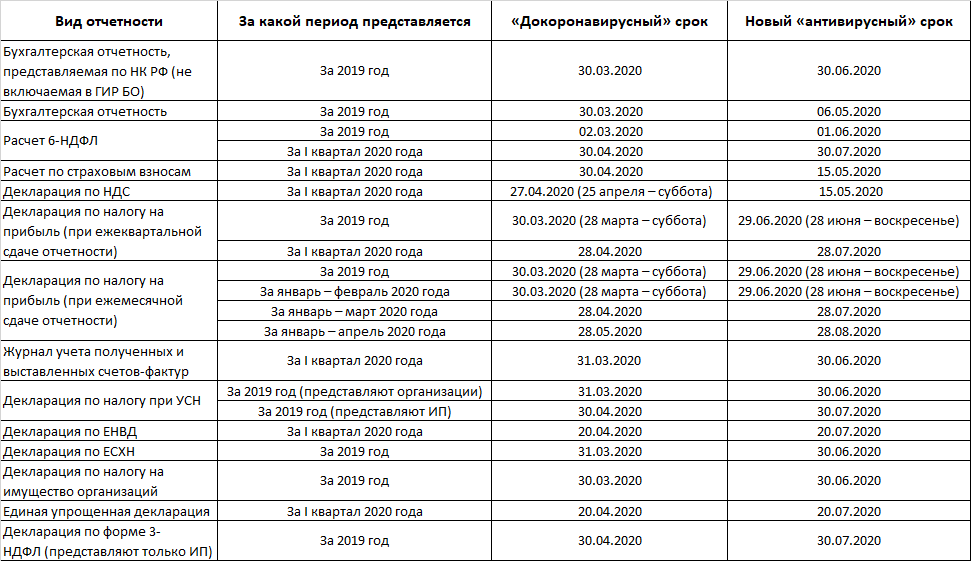

Первые 4 группы относятся к обязательным отчётам, их сдают в госорганы в установленные сроки и по утверждённой форме. Это необходимо делать, даже если ООО не ведёт деятельность, и в отчётах нет значимых показателей.

Управленческая отчётность ведётся для внутренних пользователей, то есть руководителей и собственников бизнеса, а также для заинтересованных третьих лиц, например, банков и инвесторов.

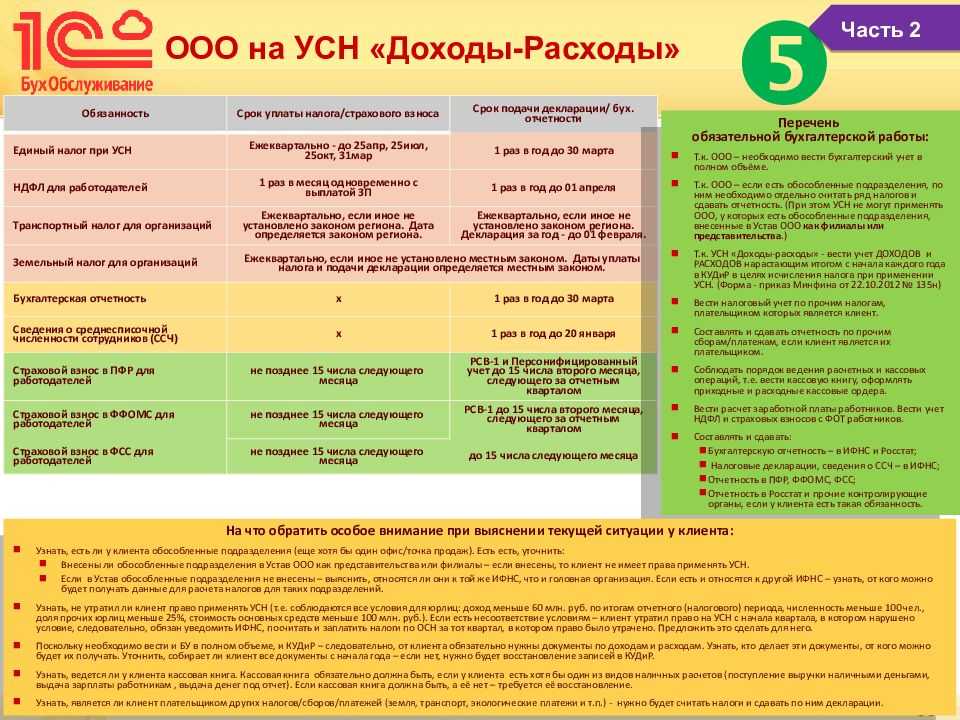

Бухгалтерская отчётность

В состав полной бухгалтерской отчётности входит годовой баланс, отчёт о финансовых результатах и приложения: отчёты о движении денежных средств, изменениях капитала, целевом использовании средств и пояснения к отчётности.

Если ваше ООО подходит под критерии малого бизнеса (численность не более 100 работников и годовой доход не более 800 млн рублей), то разрешено сдавать бухгалтерскую отчетность упрощённого вида. В неё входит только баланс и отчёт о финансовых результатах, можно также приложить пояснительную записку.

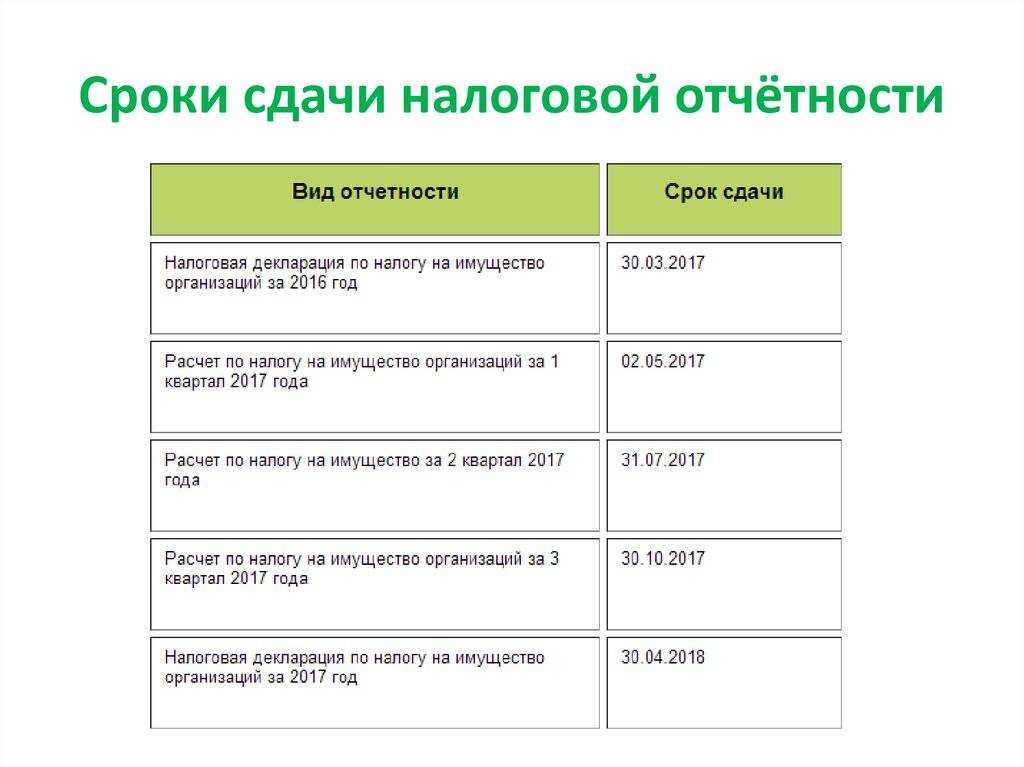

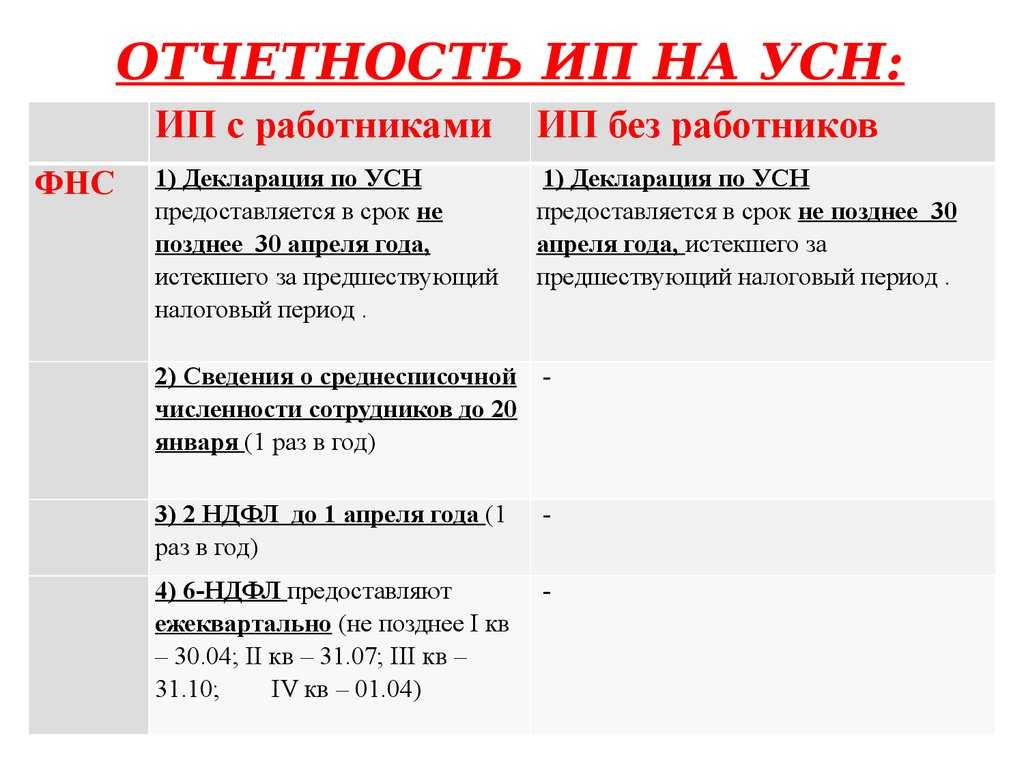

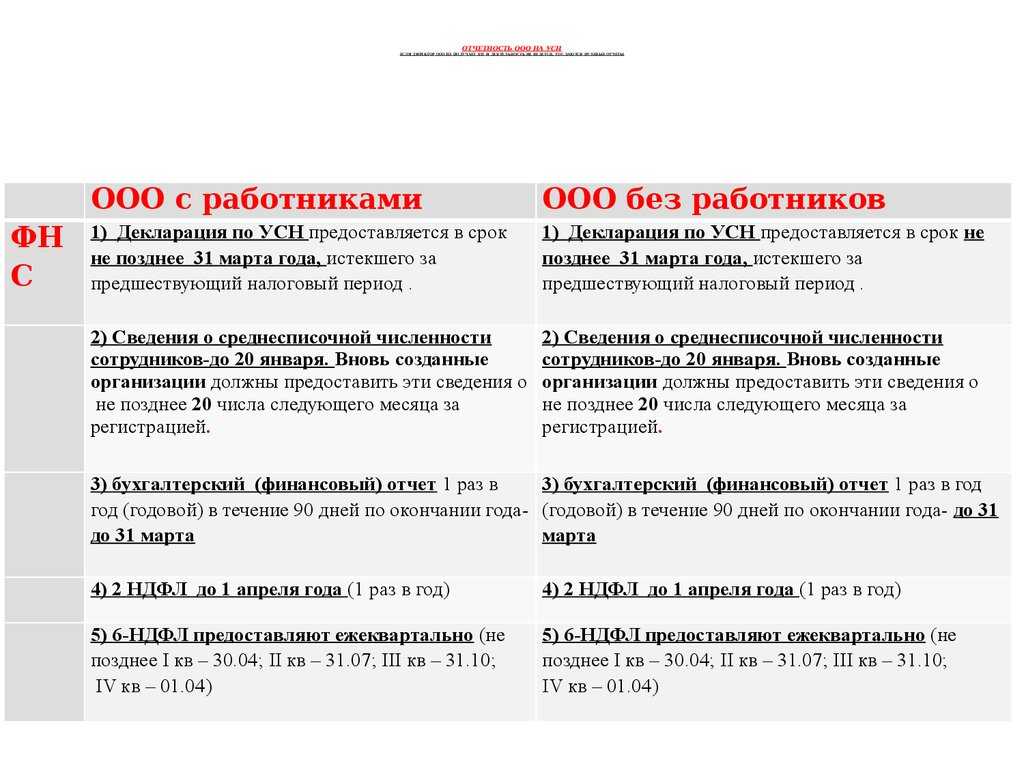

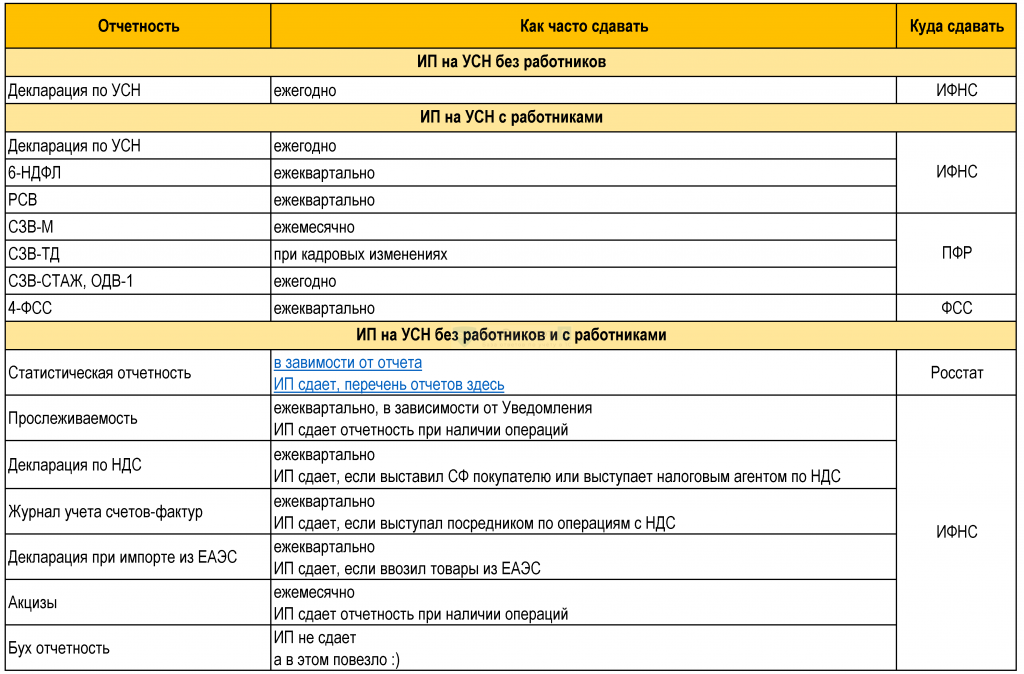

Налоговая отчётность юрлица

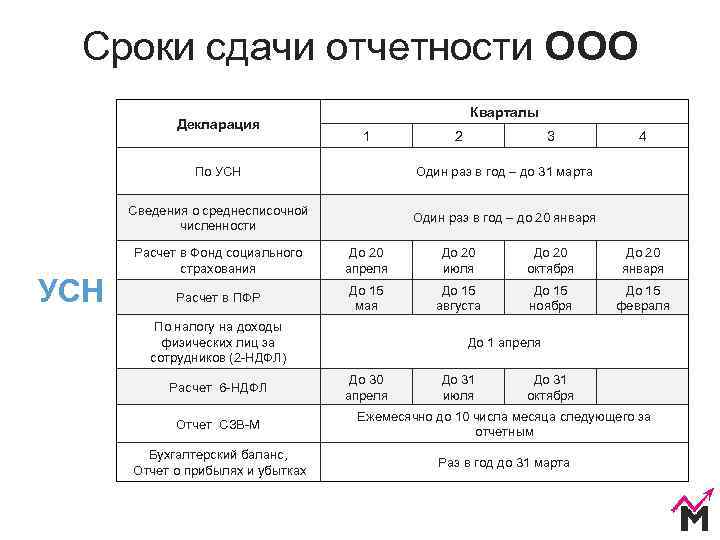

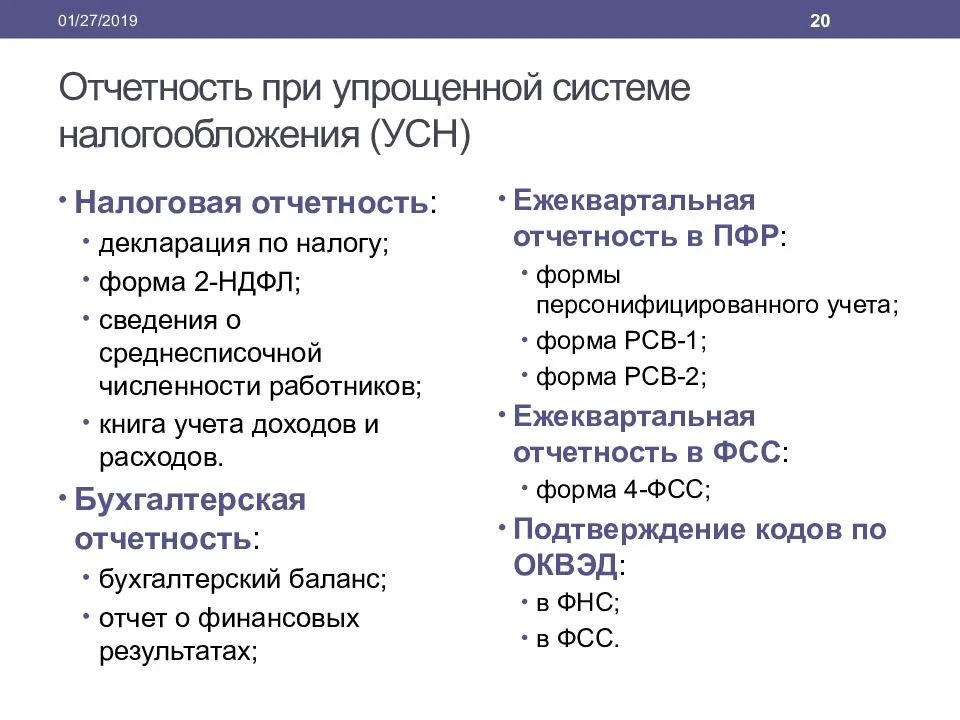

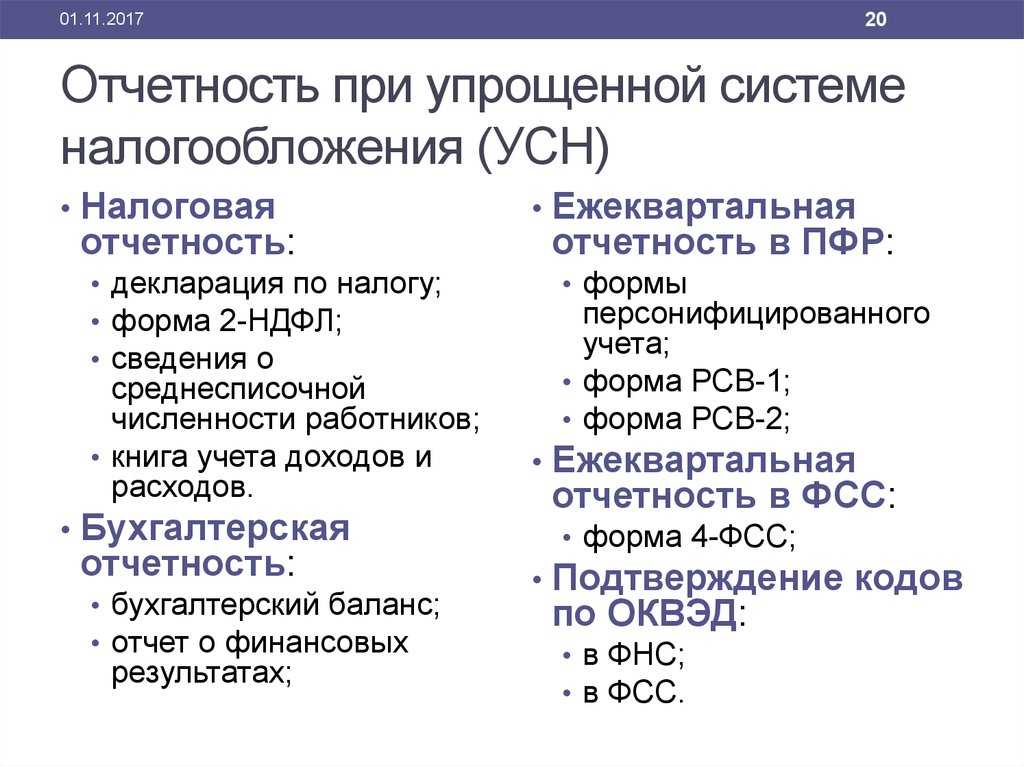

Состав налоговой отчётности зависит от того, какую систему налогообложения применяет организация. Так, на УСН – самом популярном режиме малого бизнеса – сдают только одну декларацию в год. То же самое на ЕСХН, специальной системе для сельхозпроизводителей.

Если ООО работает на общей системе налогообложения, то необходимо каждый квартал отчитываться по НДС, а также по налогу на прибыль. Срок сдачи декларации по прибыли зависит от размера доходов компании, и может быть ежеквартальным или ежемесячным.

Кроме деклараций по режимам установлены отчёты, которые сдают при наличии соответствующего объекта налогообложения. Например, если у ООО есть производственное помещение, надо сдавать декларацию по налогу на имущество. А если организация работает в алкогольной отрасли, по ней сдают специальную декларацию.

Не сдают декларации только плательщики АУСН, потому что данные об их доходах и расходах поступают сразу в налоговую инспекцию через расчётный счёт и онлайн-кассу организации. Однако применять АУСН пока можно только в четырёх регионах РФ: Москве, Татарстане, Московской и Калужской областях. Кроме того, лимиты на этом режиме более жёсткие, чем на УСН: не более 60 млн рублей годового дохода и 5 работников.

Кроме деклараций и книг учёта доходов и расходов для УСН и ЕСХН в 2024 году организации должны сдавать особые уведомления об исчисленных суммах. Из них ФНС понимает, для оплаты каких налогов, взносов, сборов перечислены деньги через ЕНС налогоплательщика.

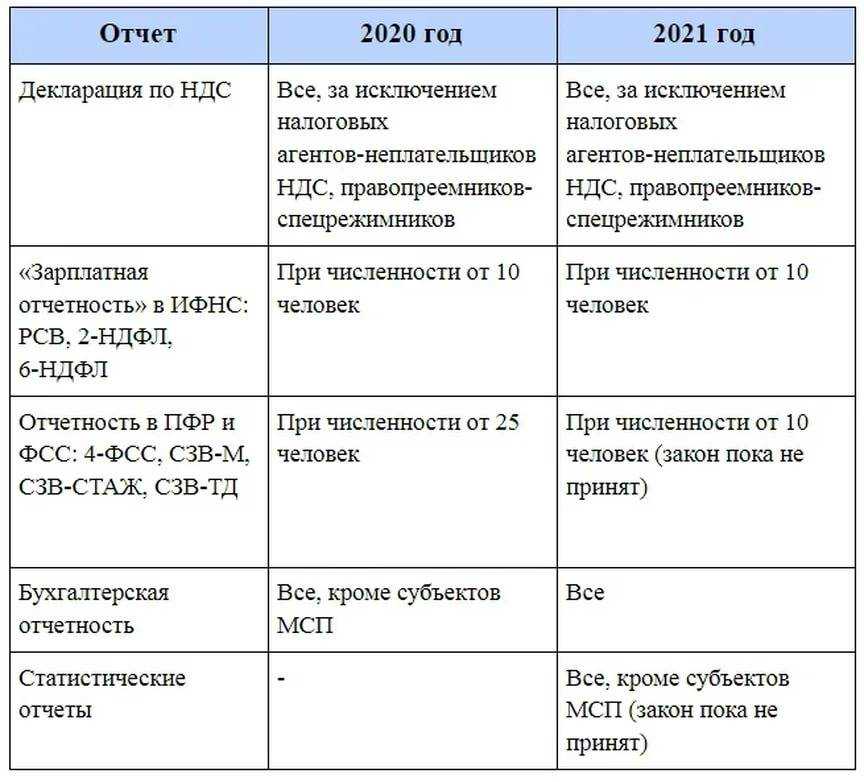

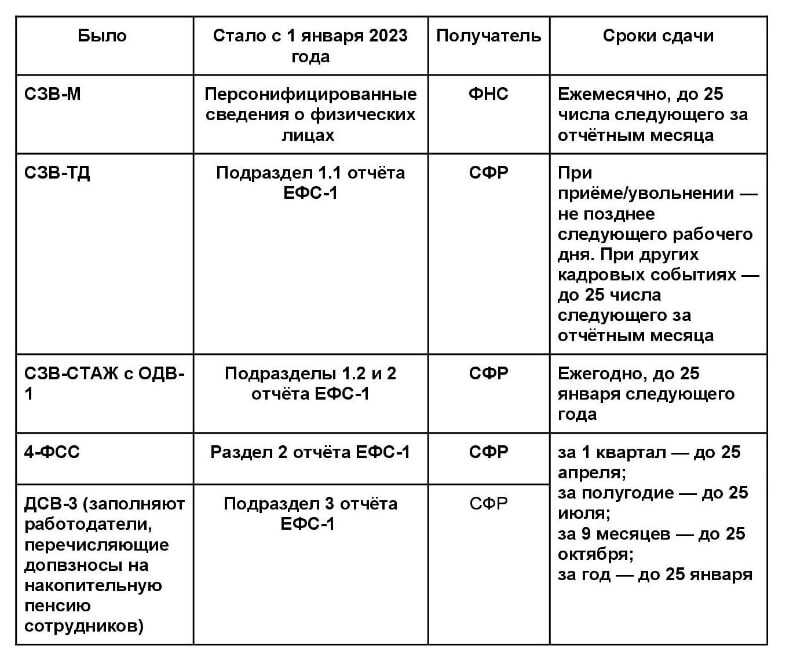

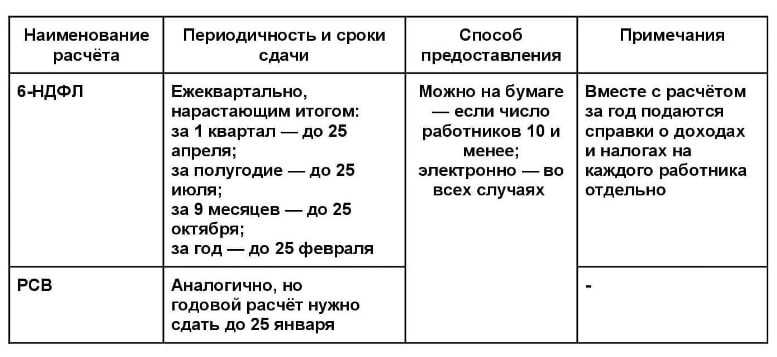

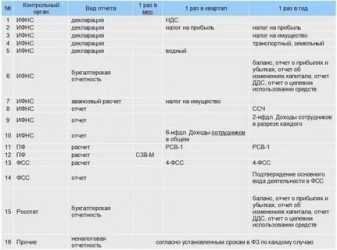

Отчётность за застрахованных лиц

В каждой организации есть, как минимум, один работник – руководитель, который действует от имени и в интересах ООО. Поскольку организация платит за наёмных работников страховые взносы, они признаются застрахованными лицами. Сюда же относятся исполнители по гражданско-правовым договорам, у которых нет статуса самозанятого или ИП.

Кроме того, в отношении НДФЛ с выплат физлицам компания является налоговым агентом, то есть должна удержать и перечислить этот налог в бюджет. Добавим также, что на основании сведений, поступающих от работодателей, формируется пенсионный стаж работников.

С учётом сказанного становится понятно, почему страхователи сдают за застрахованных лиц несколько видов отчётов:

- РСВ – расчёт по страховым взносам;

- 6-НДФЛ – данные о выплатах и удержании НДФЛ;

- ЕФС-1 – информация о трудовой деятельности;

- Персонифицированные сведения о физлицах.

Первые два отчёта сдают в налоговую инспекцию, остальные – в СФР.

По работникам надо также вести и хранить кадровые и платёжные документы, без них невозможно правильное формирование отчётности.

В итоге получается, что при наличии хотя бы одного работника или исполнителя по договору ГПХ организация сдаёт весь комплект отчётов. И даже если компанией управляет единственный учредитель без заключения трудового договора, по нему заполняют ЕФС-1 и персонифицированные сведения.

Отчётность в Росстат

Статистическая отчётность ООО не имеет единых форм и сроков сдачи, кроме периодов сплошного наблюдения (раз в пять лет). Росстат анализирует самые разные показатели деятельности бизнеса, составляя специальные выборки. Если ваша организация попала в такую выборку, ведомство направит на юридический адрес запрос с указанием отчётной формы и срока сдачи.

Отчет об изменениях в капитале

В соответствии с МСФО предприятие должно отдельно от прочих форм отчетности представлять форму, отражающую:

- чистую прибыль/убыток за период;

- любые доходы и расходы, отнесенные непосредственно на увеличение/уменьшение капитала;

совокупный эффект от изменений в учетной политике и исправления фундаментальных ошибок, отраженный в соответствии с МСФО 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки».

Кроме того, либо в этой форме, либо в пояснениях к отчетности должны быть раскрыты:

- операции с собственниками по движению капитала (получение взносов или выплата долей или дивидендов);

- остаток нераспределенной прибыли на начало периода, изменение за период и остаток на конец отчетного периода;

- движение всех прочих статей капитала за период (эмиссионного дохода, резерва переоценки, резерва курсовых разниц и т. д.) с указанием остатков на начало и на конец отчетного периода.

Отметим, что МСФО не регламентируют жестко форму Отчета об изменениях в капитале, а только указывают на информацию, необходимую для раскрытия. Однако в целом состав раскрываемой информации схож как для целей МСФО, так и в российской форме № 3 «Отчет об изменениях капитала».

Отчетность в Росстат для организаций

В рамках сплошного наблюдения организации малого и среднего бизнеса представляют в Росстат форму № МП-сп «Сведения об основных показателях деятельности малого предприятия за 2020 год», утв. приказом Росстата от 17.08.2020 № 469 (приложение 1).

В форму включаются сведения в целом по организации. То есть по всем филиалам и структурным подразделениям независимо от их местонахождения. В том числе в форму включаются сведения по зарубежным филиалам организаций, работающим за пределами РФ.

В разделе 1 формы организация указывает количество месяцев в 2020 году, в течение которых она осуществляла свою деятельность. Причем сюда включаются даже те месяцы, в течение которых организация осуществляла свою деятельность хотя бы один полный рабочий день.

Также здесь указываются применяемые системы налогообложения и адрес места осуществления деятельности, где была наибольшая выручка от реализации товаров, работ и услуг за 2020 год. Если выручка во всех местах осуществления деятельности была одинаковой, то указывается адрес места осуществления деятельности, где была наибольшая численность работников.

Если деятельность осуществлялась без привязки к определенному адресу, то в отчетности указывается просто адрес регистрации организации.

В разделе 2 отчета указывается среднесписочная численность работников и начисленные работникам за 2020 год с учетом НДФЛ и других удержаний денежные выплаты. В общую численность работников включаются сотрудники, работавшие по трудовому договору хотя бы один день и более, а также работавшие собственники предприятий, получавшие зарплату.

Сотрудники, работавшие по гражданско-правовым договорам, самозанятые, а также сотрудники, находившиеся на протяжении всего 2020 года в отпусках, в отчетности не указываются.

Наряду со сведениями о сотрудниках и фонде оплаты труда в разделе 2 отчета необходимо указать выручку от реализации товаров, работ и услуг за 2020 год в целом по организации и по каждому виду фактически осуществляемой экономической деятельности.

В разделе 3 отчета организации раскрывают сведения об имеющихся у них основных средствах (с указанием их стоимости) и инвестициях в основной капитал по видам основных фондов.

Здесь раскрывается стоимость имеющейся недвижимости, оборудования, транспортных средств, а также затраты на строительство ОС, приобретение транспорта, производственного и хозяйственного инвентаря.

По основным средствам указывается как их полная учетная стоимость (первоначальная стоимость, с учетом ее изменения в результате переоценки, достройки и модернизации), так и остаточная балансовая стоимость. Остаточная стоимость определяется как разница полной стоимости и накопленного износа с начала эксплуатации.

В последней таблице отчета проставляется дата его составления, контактные данные организации (номер телефона и адрес электронной почты), а также указывается ФИО должностного лица, ответственного за представление первичных статистических данных, и ставится его подпись.

Если при заполнении формы были допущены какие-либо ошибки, то их разрешается исправить. Для этого потребуется зачеркнуть ошибочную запись и сверху написать уже исправленный показатель.

Требования к отчётностям МСФО и РСБУ

Каждая конкретная компания должна в обязательном порядке составлять отчетность исключительно на русском языке при использовании РСБУ. Что касается МСФО, то правила использования языка четко не регламентируются. Все финансовые отчеты должны быть предоставлены в контролирующие органы как минимум один раз в год.

Анализ соответствия РСБУ к положениям МСФО и основные различия в принципах представлены в таблице ниже:

| Название требования | РСБУ | МСФО | Отличия |

| Полнота указываемой информации | Все сведения о хозяйственной деятельности организации должны быть в полной мере отображены в отчетах | Информация в отчетах указывается с учетом существующих затрат, осуществляется сближение данных | Есть |

| Своевременность | Все факторы хозяйственной деятельности и ее амортизация отображаются в соответствующих отчетах своевременно | Информация отображается своевременно с учетом соблюдения баланса и достоверности сведений | Есть |

| Осмотрительность | Все расходы должны быть признаны в рамках учета | Установленные требования к осмотрительности указываются в специальных принципах разработки соответствующей документации | Присущи сходства |

| Непротиворечивость | Вся информация, указанная в отчетах, должна быть тождественна, а разница между информацией должна отсутствовать. | Данное требование не устанавливается | Есть |

| Рациональность | Бухгалтерский учет осуществляется на основании хозяйственной деятельности предприятия | Требования не определены | Есть |

Непрерывность деятельности

При подготовке финансовой отчетности по МСФО руководство организации должно также оценить способность организации продолжать деятельность непрерывно. Допущение непрерывности деятельности рассматривается и в качестве одного из принципов, на которых формируется учетная политика организации по РСБУ п. 5, ПБУ 1/2008 «Учетная политика организации». Данное допущение предполагает, что организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке.

Когда организация составляет финансовую отчетность по МСФО не на основе допущения о непрерывности своей деятельности, она должна раскрыть информацию, на какой основе была подготовлена данная финансовая отчетность и причину, по которой организация не считается непрерывно действующей. В отличие от МСФО в РСБУ не требуется составление отчетности на другой основе.

Что такое бизнес-карта

Это инструмент для компаний и предпринимателей: бизнес-карта помогает управлять деньгами, платить по счетам и отслеживать финансы. С такой картой можно снимать наличные, оплачивать товары и услуги и получать отчеты о трансакциях. Условия и возможности могут различаться в зависимости от банка и типа карты.

Банки в России выпускают два типа бизнес-карт: дебетовые и кредитные.

С дебетовой бизнес-картой можно пользоваться деньгами, которые уже есть на счете компании. Иногда, если банк разрешает, можно даже «заходить в минус» на определенную сумму, но это зависит от условий.

А вот с кредитной бизнес-картой компания может расплачиваться только в пределах установленного кредитного лимита. Ею можно оплачивать товары, услуги и так далее.

Эти карты разнятся по своим возможностям, стоимости обслуживания и могут иметь дополнительные бонусы и предложения.

Бизнес-карты также различаются по функционалу — универсальные и ограниченные. Первые можно использовать для любых покупок, а вторые — только на определенные категории. Изначально банки выпускают универсальные, а далее предприниматель сам может ограничивать категории покупок, если, например, передает ее сотрудникам.

Топливная карта — один из примеров ограниченной бизнес-карты. Ею можно оплатить только топливо, а купить воды или пирожок — нет.

Как анализировать финансовую отчетность

При анализе отчета компании о прибылях и убытках нужно разделять денежные и бумажные статьи, поясняет ведущий аналитик ИК «Велес Капитал» Василий Данилов. Денежные доходы и расходы приводят к изменению реальных средств компании, а бумажные — только отражают определенные процессы, не влияя при этом на позицию.

К бумажным статьям отчета относятся амортизация, курсовые разницы, выбытие основных средств, доля в прибыли ассоциированных организаций, отмечает Данилов. Часть бумажных статей отражается в отчете о прибылях и убытках (например, курсовые разницы), а другие, например амортизацию, можно найти в отчете о движении денежных средств или в примечаниях к отчетности. Такие статьи существенно влияют на размер чистой прибыли компании, добавляет аналитик.

Но чистая прибыль важна для инвестора в том случае, если она является дивидендной базой, то есть в дивидендной политике компании указано, что на доход акционерам будет направляться определенная доля чистой прибыли. Некоторые компании для выплаты дивидендов рассчитывают скорректированную чистую прибыль, в которой нивелируется влияние бумажных статей, уточняет Данилов.

По мнению аналитика, наиболее объективным показателем эффективности компании является свободный денежный поток, который указан в отчете о движении денежных средств. Для его расчета чистую прибыль корректируют на бумажные статьи, учитывают изменения в оборотном капитале и вычитают из нее фактически уплаченные налоги. В результате остаются чистые средства, полученные от операционной деятельности, — это реальные деньги, которые компании принесла ее основная операционная деятельность.

По его словам, некоторые компании используют этот показатель в качестве дивидендной базы (например, «ЛУКОЙЛ»), а также для совершения сделок M&A или досрочного погашения долга.

Главное об упрощёнке

- Упрощённая система налогообложения — специальный режим налогообложения для малого и среднего бизнеса.

- Применять упрощёнку могут юридические лица и ИП, если они отвечают требованиям по виду деятельности, размеру дохода, количеству сотрудников и остаточной стоимости основных средств.

- На упрощёнке платят налог УСН, а также некоторые дополнительные налоги — например, НДС, имущественный, земельный, транспортный налоги и НДФЛ за сотрудников, — если есть объект налогообложения.

- Также весь бизнес на упрощённом режиме платит страховые взносы за своих сотрудников. Кроме них, ИП платит фиксированные и дополнительные страховые взносы за себя.

- Чтобы перейти на УСН, нужно подать заявление в налоговую. Новые ИП и компании могут сделать это при регистрации — не позднее чем через 30 дней после подачи документов. Действующий бизнес может перейти на упрощёнку только со следующего года. Для этого он должен подать заявление не позднее окончания текущего года.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о налогообложении

Если вы только начали знакомиться с налогообложением и подбираете подходящую систему для своего бизнеса, прочитайте наш обзор систем налогообложения. Мы разобрались, в чём их различия и как между ними выбрать.

Все компании и ИП уплачивают большинство налогов единым налоговым платежом через единый налоговый счёт. В Skillbox Media есть статья о едином налоговом платеже, где разобрали, что это такое и как с ним работать.

Общая система налогообложения (ОСНО) — базовый налоговый режим без ограничений и лимитов. Его устанавливают всем компаниям и предпринимателям автоматически при регистрации бизнеса

В статье об общем налоговом режиме рассказали, какие обязательные платежи предусмотрены при этой системе, как вести учёт, в каких случаях ОСНО выгодна и с какими режимами её можно совмещать.

При любой системе налогообложения важно вовремя сдавать отчётность и платить налоги. Разобраться в этом можно на курсе Skillbox «Профессия Бухгалтер» — на нём учат готовить налоговую отчётность, вести бухучёт и работать в «1C».

Ещё в Skillbox есть программа «Финансы для предпринимателя»

Она подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели, планировать расходы и запускать свой бизнес.

Почему на рынке существуют стандарты МСФО и РСБУ

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Со временем этот сайт стал больше базой знаний для читателей, а все актуальные события в портфеле и не только я публикую в открытом телеграм-канале. Подписывайтесь, если хотите быть в курсе того, куда я инвестирую.

Подписаться

При анализе тех или иных финансовых инструментов, прежде всего акций российских компаний, частные инвесторы сталкиваются с понятиями отчетности по МСФО (Международные стандарты финансовой отчетности) и РСБУ (Российские стандарты бухгалтерского учета). Сейчас на глобальном рынке есть два конкурирующих стандарта – европейский МСФО (IFRS) и американский ГААП (US GAAP). Их доля на мировом рынке примерно 50/50. Поскольку Россия территориально ближе к Европе, у нас с конца 90-х годов 20-го века начался переход на европейскую практику бухучета.

У российского Минфина не было выбора: переходить на мировые стандарты или оставить привычные отечественные. Без этой реформы ни один инвестор, особенно зарубежный, не смог бы адекватно оценивать инвестиционные риски в России. Отчетность по РСБУ, без специальных знаний, он просто не поймет. Аудиторы рейтинговых агентств присваивают рейтинг также опираясь на международные стандарты. Без отчетности по новым стандартам за 2 последних года, не может состояться IPO российской компании, даже на Московской бирже. Не будут всерьез рассматривать компанию также банки-кредиторы и контрагенты. По перечисленным причинам, государство обязывает перейти на МСФО все общественно значимые компании, акции и облигации которых обращаются на рынке. Кроме внешних причин, есть и внутренние: дальновидные руководители используют экспертную оценку по стандартам МСФО для принятия более гибких управленческих решений.

РСБУ являются наследием советской эпохи, когда необходимости в экономической оценке компании для целей инвестирования просто не было. Содержанием старых стандартов является балансовый и внебалансовый учет имущества и его амортизации, отражение оборотных средств, начисление и расчет прибыли. Целью учета была не столько оценка реальной рыночной стоимости, сколько предотвращение уклонения от налогов и расхищения «социалистической собственности». Современные стандарты РСБУ претерпели много изменений и уже наполовину слились с МСФО, но разница в оценке компании может быть довольно существенной. Приведу в пример отчет аудиторов PWC о чистой прибыли Сбербанка по МСФО за 1-3 квартал 2017. Раскрытие финансовой информации банк обязан размещать на своем сайте. Как видим, чистая прибыль составила 576,3 млрд руб.

Тот же главный бухгалтер, но уже по стандартам РСБУ, показывает прибыль 506,4 млрд руб.

Почему же на рынке сохраняются стандарты РСБУ? Ответ вижу таким. Если резко перейти на новые стандарты, придется:

- скопом увольнять бухгалтеров старшего поколения, получивших финансовое образование 15-20 лет назад;

- лишить малый бизнес возможности нанимать низкооплачиваемых бухгалтеров, которых собственник может себе позволить;

- резко перестраивать всю систему налоговых сборов на местах.

Но если с малым и средним бизнесом все понятно, то остается вопрос: для чего крупные публичные компании, которые могут позволить себе высококвалифицированного бухгалтера с экспертным суждением, продолжают предоставлять отчетность по РСБУ? Есть ряд причин:

- Законодательная база и судебная практика имеют большую инерцию и не успевают за изменениями на рынке;

- Интеграция МСФО c российской налоговой системой еще в процессе;

- Отчетность по МСФО обходится дороже, поскольку требует привлечения независимых аудиторов и оценщиков;

- Некоторые компании, попав под санкции, лишились стимула к переходу на международные стандарты.

Таким образом, сейчас идет переходный период, который продлится еще довольно долго. Кроме того, сама отчетность РСБУ подвергается изменениям путем включения в нее данных, принятых в МСФО. К примеру, форма №2 (Отчет о прибылях и убытках) теперь включает раздел «Прочие совокупные доходы и расходы».

Пример анализа финансовой отчетности

Проанализируем финансовую отчетность на примере показателей «Сегежа Групп». Это группа компаний, которая занимается заготовкой, обработкой древесины и производством пиломатериалов, фанеры, бумаги, топливных пеллет. Отчет компании отражает ситуацию в группе и поясняет динамику финансовых показателей.

Выручка компании за первое полугодие 2023 года снизилась на 31% по сравнению с аналогичным периодом 2022 года и составила 39,8 млрд рублей. Чистая прибыль в 11,6 млрд рублей за шесть месяцев прошлого года в 2023 году сменилась убытком в 7,2 млрд рублей.

В примечании 4 компания приводит более подробную информацию о выручке и OIBDA (операционная прибыль до вычета амортизации) сегментов бизнеса.

В примечании 4 компания раскрывает общий показатель OIBDA «Сегежа Групп», который за шесть месяцев 2023 года упал на 76% год к году, до чуть более 4 млрд рублей. Тут же компания поясняет, что лесопромышленный комплекс (ЛПК) — это цикличный сектор экономики.

По оценке компании, сейчас сектор находится в низкой фазе цикла, который сменится ростом. Также на показатели компании повлияли трансформация рынков сбыта после введения санкций Евросоюзом и существенный рост затрат на логистику.

Долгосрочные обязательства компании в первом полугодии выросли на 1,3% в годовом выражении, до 117,5 млрд рублей, краткосрочные, наоборот, сократились на 6,5%, до 65,6 млрд рублей. В этом разделе отчета есть ссылки на примечания 11, 13 и 16.

В примечании 11 говорится, что компания не выплачивала дивиденды в январе — июне 2023 года. При этом в первом полугодии 2022 года она выплатила акционерам доход за 2021 год в 10 млрд рублей, а также еще 6,6 млрд рублей за девять месяцев того же года.

В примечании 13 компания отмечает, что по состоянию на 30 июня 2023 года она передала свои доли в семи предприятиях в качестве обеспечения по кредитным договорам и овердрафтам. По задолженности в 2,57 млрд рублей компания нарушила ограничительное условие, но банк не воспользовался правом применить штрафные санкции или досрочно потребовать вернуть долг.

В примечании 6 компания раскрывает информацию о продаже своих активов в Европе и Турции — семь заводов по производству упаковки мощностью производства 704 млн бумажных мешков в год. В результате убыток компании составил 364 млн рублей.

В примечании 18 компания сообщает о событиях после отчетной даты, то есть после 30 июня 2023 года, которые также относятся к европейским активам.

В результате, несмотря на незначительное снижение выручки, компания не смогла выйти в прибыль. Это во многом произошло из-за санкционного давления, увеличения затрат на логистику и ухудшения ситуации на рынках сбыта. При этом компания остается устойчивой, кредиторы не видят существенных рисков для бизнеса, так как не требовали возврата долга после нарушения условий договора.

При этом в текущих условиях может быть риск того, что компания не станет распределять и выплачивать дивиденды.

При проведении анализа отчетности инвестору важно наблюдать за динамикой котировок, реакцией рынка и затем решать, как поступать с ценными бумагами — покупать, держать или продавать

Как организовать ведение учёта и сдачу отчётности ООО

На старте бизнеса действительно можно попробовать вести учёт силами самого руководителя, для этого существуют специальные программы и онлайн-сервисы. Однако практика показывает, что это вряд ли можно назвать хорошей идеей.

Рано или поздно учёт всё равно придётся передать специалистам — наёмному бухгалтеру или компании-аутсорсеру. И дело не только в большом количестве отчётов, сроки сдачи которых надо держать на постоянном контроле.

Сами отчётные формы часто меняются, кроме того, в каждой из них есть особые контрольные соотношения, которые проверяет ИФНС. Если соотношения не выполняются полностью или частично, то отчётность считается непредставленной со всеми вытекающими последствиями. А за ошибки при ведении учёта предусмотрены специальные штрафы по статье 120 НК РФ — от 10 до 40 тысяч рублей.

Поэтому лицо, которое занимается учётом в вашей организации, обязано:

- вести первичную документацию и работать в бухгалтерских программах;

- разбираться в плане счетов и проводках;

- знать и соблюдать сроки сдачи всех видов отчётности, перечисления налогов, сборов, взносов;

- уметь правильно заполнять и сдавать декларацию, отчёт, расчёт (некоторые из них принимаются только в электронном виде);

- отвечать на требования ИФНС, давать необходимые пояснения, представлять запрашиваемые документы;

- вести документацию по кассе, банку, кадрам;

- начислять и перечислять зарплату и другие выплаты работникам, а также удерживать НДФЛ;

- проводить и принимать оплату в наличном и безналичном виде;

- корректно оформлять документы по сделкам (договоры, акты, накладные и др.);

- контролировать взыскание дебиторской задолженности;

- ставить на учёт основные средства и правильно амортизировать их стоимость;

- соблюдать требования к оформлению документов, подтверждающих расходы на разных системах налогообложения;

- оформлять лицензии и разрешения;

- выплачивать дивиденды учредителям;

- формировать акты сверки с ИФНС и контрагентами и многое другое.

Ведь любой отчёт составляется на основании данных непрерывного учёта и первичной документации. И если не владеть всеми перечисленными навыками и знаниями, составить корректную декларацию или расчёт просто невозможно.

Цена ошибок в учёте действительно высока, неслучайно главных бухгалтеров можно привлекать к полной материальной ответственности (такое условие вносится в трудовой договор на основании статьи 243 ТК РФ).

Кроме того, в последнее время бухгалтеров, наравне с другими КДЛ (контролирующее должника лицо — термин из закона о банкротстве от 26.10.2002 N 127-ФЗ), всё чаще привлекают к субсидиарной ответственности.

Гарантии соблюдения стандартов учёта и компенсации при их нарушении предусматривают также многие компании-аутсорсеры, в частности, все партнёры сети 1СБО.

Доверьте учет своего бизнеса профессиональным бухгалтерам 1С:БухОбслуживание

Хочу бесплатную консультацию

Различные виды договоров в бизнесе

В любом бизнесе договоры являются важным инструментом. Они помогают ясно определить обязательства и ответственность сторон. Рассмотрим основные виды договоров в бизнесе.

- Коммерческий договор — основной тип договора, который используется в бизнесе для заключения сделок, продажи товаров и оказания услуг.

- Трудовой договор — используется для заключения трудовых отношений между работником и работодателем, детализирует обязанности и права каждой из сторон.

- Арендный договор — используется при сдаче/аренде объектов недвижимости или имущества, подробно определяет условия и права сторон.

Для более сложных ситуаций, когда необходимо учитывать множество условий и возникающих выгод, используют специальные типы договоров. Например, такие как:

- Франчайзинговый договор — используется при переходе прав на используемый товарный знак, принадлежащий другой организации.

- Лизинговый договор — используется для сдачи мебели, оборудования или другого имущества в аренду.

- Субподрядный договор — заключается между подрядчиком и субподрядчиком для реализации проекта.