Суть налога на профессиональный доход

Применять эту систему налогообложения могут только те граждане, которые оказывают какие-либо услуги от своего имени, не имея наемных работников, как и постоянного работодателя. Т.е. лица, работающие по трудовому договору, зарегистрироваться в качестве самозанятых, чтобы платить меньше налогов, не смогут.

Плательщиками нового налога могут стать лица, оказывающие транспортные услуги, занимающиеся ремонтом, выпечкой, созданием сайтов, сдачей недвижимости в аренду, парикмахеры и визажисты, и многие другие.

В 2019 году эта система налогообложения начала работать в четырех регионах: в Москве и Московской области, в Республике Татарстан и в Калужской области. По официальным данным за 2019 год плательщиками налога стало около 200 000 россиян.

С 2020 года эту систему налогообложения начали реализовать во всех регионах РФ.

Одно из главных преимуществ новой системы — низкая налоговая ставка:

- 4% за платежи полученные от физических лиц;

- 6% за платежи от юридических лиц.

Работая на этой системе налогообложения, вы сможете принимать оплату как от юридических, так и от физических лиц. ИФНС самостоятельно определит налоговую ставку для каждого платежа в зависимости от его плательщика.

При этом плательщики налога платят страховые взносы на медицинское и пенсионное страхование, размер которых значителен, на добровольной основе. Например, ИП на всех системах налогообложения обязаны заплатить страховые взносы за себя за 2022 год на общую сумму 43 211 рублей. А если их годовой доход превысит планку в 300 000 рублей, придется дополнительно заплатить 1% от суммы превышения 300 000 рублей.

Самозанятый может отказаться от уплаты страховых взносов. Но в таком случае, он сможет выйти на пенсию на пять лет позже, и пенсия будет не трудовой, а социальной.

Налог на профессиональный доход в 2022 году не требует сдачи отчетности и применения онлайн-кассы. К сожалению, применять эту систему налогообложения могут не все граждане: есть ограничения. Итак, обо всем по порядку.

Как ФНС находит самозанятых и отслеживает доходы

Поскольку число граждан, которые работают неофициально и не уплачивают налоги, продолжает расти, налоговики определили несколько способов выявлять незарегистрированных самозанятых:

- Онлайн-площадки, на которых публикуются резюме и проводится поиск заказчиков.

- Доски бесплатных объявлений в интернете, где нелегальные самозанятые предлагают свои услуги.

- Соцсети, в которых фрилансеры нередко сами публикуют информацию о своей деятельности.

- Контрольные рейды.

ФНС проводит работу с банковскими структурами, добиваясь возможность анализировать сведения о движении средств на карточках физлиц. Если такое предложение будет принято, любые финансовые поступления могут рассматриваться как оплата за услуги. Именно поэтому незарегистрированные самозанятые предпочитают расчеты наличными.

Какие штрафы платят самозанятые?

Пока налоговые органы относятся к самозанятым достаточно лояльно, по крайней мере, о массовых проверках мало что известно. Но, несмотря на это, за нарушения всё же придётся отвечать, тем более, что проверки могут проходить «задним числом», то есть за предыдущие годы.

Штраф за сокрытие доходов

Если самозанятый скрывает часть прибыли, умышленно или случайно допускает ошибку при вводе, указывая меньшую сумму, то на него налагается штраф:

- 20% от утаенной суммы в первый раз;

- 100% от скрытого дохода, если ситуация повторится в течение полугода.

О скрытых доходах ФНС может узнать с помощью тайного покупателя или после жалобы клиента самозанятого, которому выдадут чек на меньшую, чем он заплатил сумму.

Штраф за отсутствие чека

После проведения каждой сделки самозанятый обязан оформить чек и предоставить его клиенту. Это нужно сделать сразу, если деньги получены любым способом кроме перевода на расчётный счёт. Или до 9 числа каждого месяца, если оплату перевели на расчётный счёт или самозанятый работает через посредника.

Если клиент пожалуется на отсутствие чека, то самозанятому грозит штраф в размере:

- 20% от дохода в первый раз;

- 100% от дохода при повторном нарушении в течение полугода после первого.

Если чек не удалось сформировать сразу, например, из-за сбоев в работе приложения, то на устранение проблемы даются сутки.

Важно: если вы расторгли сделку с заказчиком и вернули ему оплату, то чек нужно аннулировать. Тогда ФНС скорректирует сумму налога

Штраф за неуплату налогов

Налог самозанятому рассчитывается за каждый месяц отдельно. Если дохода в какой-месяц не было, то платить ничего не придётся. Не нужно платить налог, если он не превышает 100 рублей. Он переходит на следующий месяц.

Формируется налог за прошедший месяц в приложении до 12 числа следующего месяца. Оплатить его надо до 25 числа. Например, налог за апрель вам начислят до 12 мая, заплатить его необходимо до 2 мая.

Если не сделать этого вовремя, то с десятого дня просрочки начисляется пеня. Она равна 1/300 ключевой ставки Центробанка РФ от суммы долга ежедневно. Пеня начисляется каждый день до момента погашения задолженности. Например, неустойка за месяц (с 28 марта по 28 апреля) при сумме задолженности в 1 000 рублей составит 7,75 рублей (1 000 рублей × 31 дней × 7,5% / 300).

Чтобы не было просрочки, можно подключить автоматический платёж по карте любого банка. Если налог оплачен, но в приложении всё ещё висит долг, то не переживайте, на зачисление может потребоваться время (до 10 дней при оплате картой). В любом случае датой оплаты налога считается день перечисления денег.

Когда лишают статуса самозанятого?

Если доход самозанятого превышает 2,4 млн рублей, то его автоматически переведут на НДФЛ и лишат статуса самозанятого. Уведомление об этом появится в приложении.

Если налоговая выяснила, что самозанятый нанял наёмного сотрудника или занимается запрещёнными для него видами деятельности (писали об этом в начале статьи), то это также будет поводом для лишения статуса.

Чтобы снова стать самозанятым, придётся устранить нарушения и только после этого пройти повторную регистрацию через приложение «Мой налог».

Подробно о том, на какие пособия могут рассчитывать самозанятые, можно прочитать в статье «Пособия для самозанятых: какие выплаты полагаются и как их получить».

Критический взгляд

И, наконец, опять вернемся к школьной программе. Именно к тому, с чего начиналась эта статья – к смене эпох, к напоминанию о болезненном протекании этого процесса. Ведь корректировка государственных программ, внесение изменений в принятые законы – дело вполне обыденное. И потому говорить о несовершенстве принятых в нашей стране законов о самозанятых считаю бессмысленным. В конце концов в самом законе эта программа названа экспериментом, что уже говорит о многом.

А вот о повышении уровня доходов — об этом нашим государственным деятелям нужно помнить всегда. Помнить, что, к сожалению, в нашей стране (здесь сходство с большинством развивающихся стран явно прослеживается) самозанятость – чаще всего вынужденная необходимость, а не осознанный счастливый выбор. Доходы самозанятых часто также очень невелики. А, потому, о своевременности налогообложения этого слоя населения нужно ещё сильно подумать. Во всяком случае для самозанятых с невысокими доходами стоит ввести нулевую ставку. А главным аргументом тому, помимо слов президента о приоритетности повышения уровня доходов, можно считать ещё и первопричину нынешнего глобального кризиса – недопотребление, низкий платежеспособный спрос. Ведь то, что произведено машиной и искусственным интеллектом в нашу, теперь уже постиндустриальную эпоху, потреблять живому, платежеспособному человеку, чей счастливый труд по возможности должен быть хорошо оплачен. А гарантом этому будут законы, написанные живыми людьми, а не роботами с искусственным интеллектом.

Будут ли самозанятые получать пенсию

Налоги, которые платят самозанятые, не идут на формирование страховой пенсии. Если человек одновременно не работает по трудовому договору, и за него никто не платит взносы, рассчитывать он может только на социальную пенсию по старости.

С одной стороны, возможность не платить за себя взносы позволяет самозанятым экономить каждый год несколько десятков тысяч рублей. С другой, отсутствие пенсионного стажа – не лучший вариант. Система пенсий в России постоянно меняется, возможно, когда-то вам не хватит как раз 10-15 лет, которые вы работали в статусе самозанятого.

Поэтому страховые взносы на свое пенсионное обеспечение можно платить добровольно. В 2023 году это 36 723 рублей. За разъяснениями по этому вопросу надо обращаться в свою ИФНС, потому что процедура уплаты самозанятыми взносов еще не регламентирована. Что касается медицинского страхования, то самозанятые являются застрахованными лицами. Часть уплаченного налога направляется на эти цели, поэтому можете получить свой полис ОМС, если вы еще этого не сделали.

Порядок передачи плательщиком НПД сведений о расчетах в налоговый орган

В соответствии с ч. 6 ст. 14 Федерального закона № 422-ФЗ и п. 17 Порядка плательщик НПД обязан передать в налоговый орган следующие сведения:

-

наименование документа;

-

дата и время осуществления расчета;

-

фамилия, имя, отчество (при наличии) налогоплательщика-продавца;

-

ИНН продавца;

-

указание на применение специального налогового режима в виде уплаты налога на профессиональный доход;

-

наименования реализуемых товаров, выполненных работ, оказанных услуг;

-

сумма расчетов;

-

ИНН юридического лица или индивидуального предпринимателя – покупателя (заказчика) товаров (работ, услуг, имущественных прав) в случае осуществления реализации указанным лицам. Обязанность по сообщению ИНН возлагается на покупателя (заказчика);

-

QR-код, который позволяет покупателю (заказчику) товаров (работ, услуг, имущественных прав) осуществить его считывание и идентификацию записи о данном расчете в автоматизированной информационной системе федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов;

-

ИНН уполномоченного оператора электронной площадки или уполномоченной кредитной организации (в случае их участия в формировании чека и (или) осуществлении расчета);

-

наименование уполномоченного оператора электронной площадки или уполномоченной кредитной организации (в случае их участия в формировании чека и (или) осуществлении расчета);

-

уникальный идентификационный номер чека – номер записи в автоматизированной информационной системе налоговых органов, который присваивается чеку в момент его формирования.

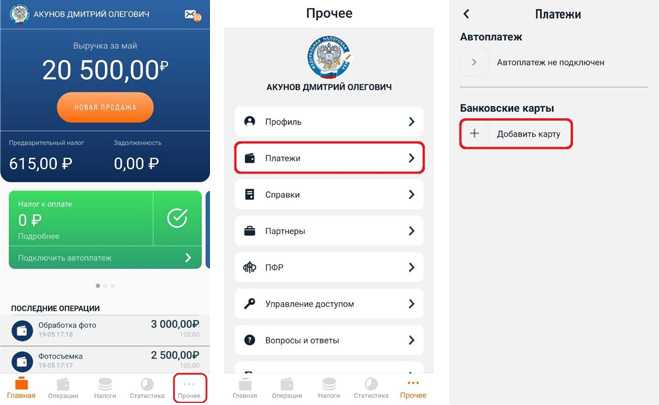

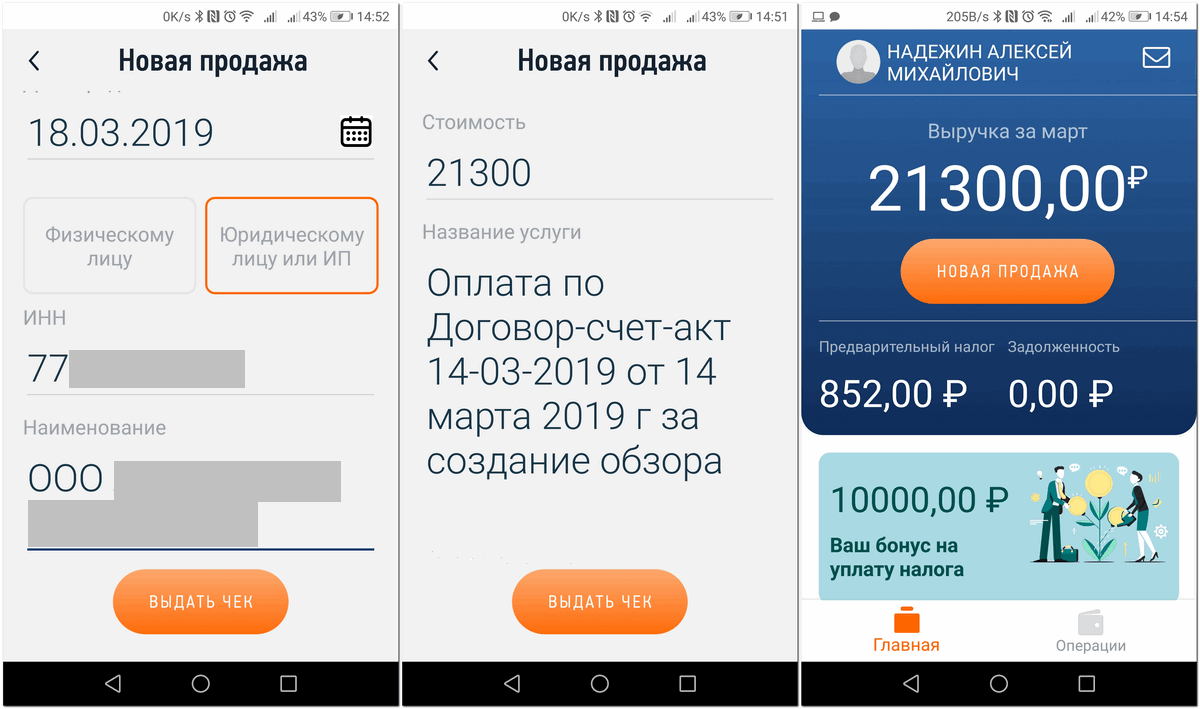

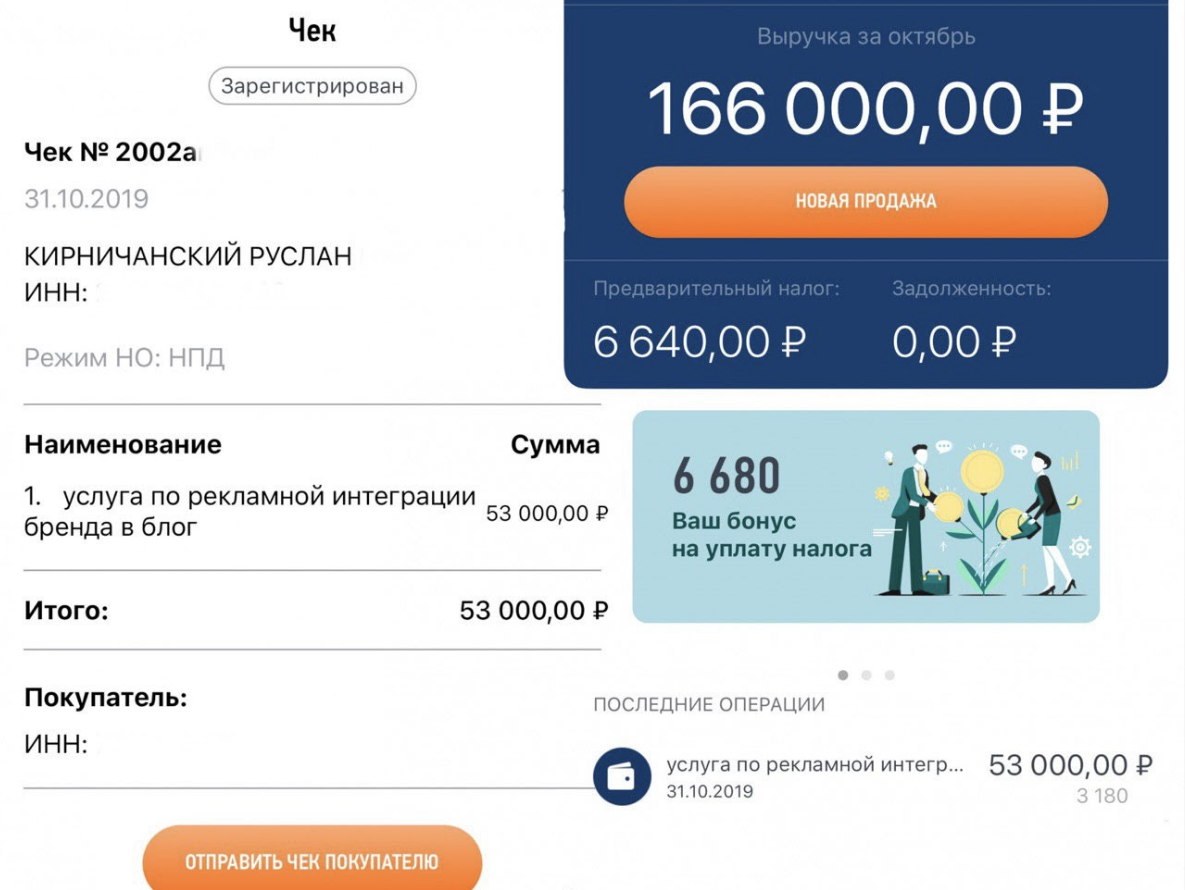

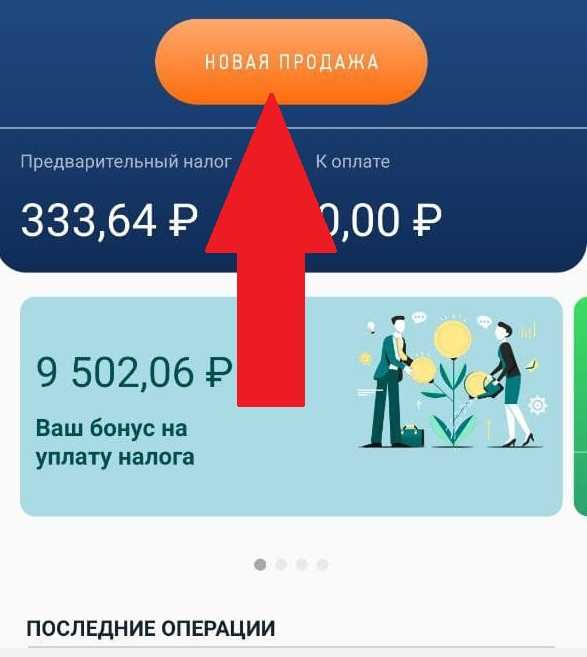

Эти же сведения указываются в чеке, передаваемом покупателю. Для того чтобы сформировать чек, на главном экране МП необходимо нажать кнопку «Новая продажа» (п. 18 Порядка).

В открывшемся окне следует прописать дату реализации товаров (работ, услуг, имущественных прав), а также наименование и стоимость товаров (работ, услуг, имущественных прав).

Если покупатель (заказчик) товаров (работ, услуг, имущественных прав) – физическое лицо, необходимо нажать кнопку «Физическому лицу», если юридическое лицо или ИП – кнопку «Юридическому лицу или ИП», проставить ИНН и наименование организации (ИП).

Если покупателем (заказчиком) товаров (работ, услуг, имущественных прав) является иностранное юридическое лицо, надо нажать кнопку «Юридическому лицу или ИП» и установить соответствующий переключатель «Иностранная организация».

После заполнения указанных реквизитов чека необходимо нажать кнопку «Выдать чек».

Далее следует направить чек покупателю (заказчику), для этого нажать кнопку «Отправить» и выбрать один из способов направления чека (в формате ссылки на чек, его изображения или путем обеспечения покупателю (заказчику) возможности отсканировать QR-код чека) (п. 19 Порядка).

Выявление нелегальных самозанятых

Налоговикам придется принять меры для выявления самозанятых, которые не выплачивают налоги, т. е. ведут теневую деятельность без легализации. Для этого планируется использовать следующие методы:

- Контроль движения электронных денежных средств.

- Получение от коммунальных служб данных о трудоспособных людях, не уплачивающих страховые взносы и подоходный налог.

- Изучение объявлений о предоставлении услуг или продаже товаров.

- Контроль сведений о такой деятельности в соцсетях.

- Контрольные закупки.

- Специальные рейды и проверки.

У госорганов появится возможность отследить банковские переводы фрилансеров. Это касается ситуаций, когда оплата за выполненные работы и проданные товары поступает на счет самозанятой части граждан, работающих без официальной регистрации. Однако пока нет законодательного акта, обязывающего банковские учреждения предоставлять такую информацию.

Важную роль в этом плане может сыграть налоговый контроль и формирование соответствующих баз. Но здесь появляются определенные сложности. Нелегальных самозанятых в стране достаточно много даже по самым скромным подсчетам. Соответственно, для анализа деятельности каждого из них требуется расширение штата налоговой службы, а это влечет немалые расходы бюджетных средств. Не факт, что отчисления самозанятых смогут покрыть эти затраты.

В таких обстоятельствах многие фрилансеры не спешат выйти из «тени». Многим ставка налога для самозанятых граждан кажется чрезмерно высокой. К тому же нет никаких гарантий, что в дальнейшем она не увеличится, и людям не придется выплачивать еще больше налогов. Средства, полученные в виде налогов от фрилансеров, будут поступать в региональный и муниципальный бюджеты по месту ведения деятельности самозанятого и его регистрации. Место осуществления деятельности определяется по фактическому нахождению самого фрилансера, а не его клиентов.

Штрафы и риски

За уклонение от легализации и выполнения налоговых обязательств предусмотрены штрафные санкции. Фрилансеров, которые не зарегистрируются вовремя и не будут делать отчислений в бюджет, могут оштрафовать на 20% от суммы расчета с потребителем. Если нарушение повторится на протяжении полугода, штраф составит полную величину расчета.

Важно! В ФНС считают необходимым обеспечить некий переходный период для адаптации самозанятых к новым условиям работы. Так, до 2020 года они освобождаются от уплаты штрафов.. Самозанятым гражданам предлагается взять на себя ответственность за собственное пенсионное обеспечение

Государство готово обеспечить им лишь социальные пенсии, т. е. минимальные. Сейчас россиянин может рассчитывать на полноценную страховую пенсию исключительно при условии наработки определенного стажа. В 2018 году для этого требовалось не меньше 9 лет стажа и 13,8 балла. Такие баллы начисляются с учетом страховых взносов, взятых от официальной зарплаты

Самозанятым гражданам предлагается взять на себя ответственность за собственное пенсионное обеспечение. Государство готово обеспечить им лишь социальные пенсии, т. е. минимальные. Сейчас россиянин может рассчитывать на полноценную страховую пенсию исключительно при условии наработки определенного стажа. В 2018 году для этого требовалось не меньше 9 лет стажа и 13,8 балла. Такие баллы начисляются с учетом страховых взносов, взятых от официальной зарплаты.

Важно! В дальнейшем эти показатели будут расти, и к 2024 году стаж составит 15 лет.

Виды деятельности для самозанятых

Самозанятые могут предоставлять разные виды услуг. Примерный список в приложении «Мой налог».

Приведём лишь часть популярных :

| IT-сфера | Здоровье и спорт | Красота и мода | Помощь по дому и ремонт |

|---|---|---|---|

| Финансы и юридические услуги | Образование | Кулинария | Торговля |

| Автомобили | Информационные услуги и маркетинг | Фото, видео, печать | Прочее |

Одни из самых популярных услуг от самозанятых:

| Репетиторство | Написание текстов | Ремонт квартиры | Ремонт автомобиля |

|---|---|---|---|

| Оказание косметических услуг на дому | Услуги по перевозке грузов | Проведение праздников | Настройка интернет-рекламы |

| Юридические консультации | Сдача квартиры в аренду | Фотосъёмка на заказ | Продажа собственной продукции |

Плательщики НПД занимаются и другими видами деятельности. Главное, чтобы соблюдались все условия, предусмотренные Федеральным законом от 27.11.2018 № 422-ФЗ.

Где действует налог для самозанятых

Изначально налог на самозанятых граждан планировался как эксперимент, поэтому он действовал только в Москве, Московской и Калужской областях и Татарстане. Постепенно к ним добавились все остальные регионы РФ и в 2023 году режим самозанятости действует на всей территории России.

В цитате есть аббревиатура НПД. Что это такое? Эти буквы означают «налог на профессиональный доход», так официально называется налог на самозанятых. Правительство намерено уже с 1 июля этого года распространить новый налоговый режим на всю страну. Ведь самозанятое население есть во всех регионах РФ. После этого вопрос территории действия НПД вообще не будет возникать.

Плюсы выхода из «тени»

Среди преимуществ обретения официального статуса выделяют:

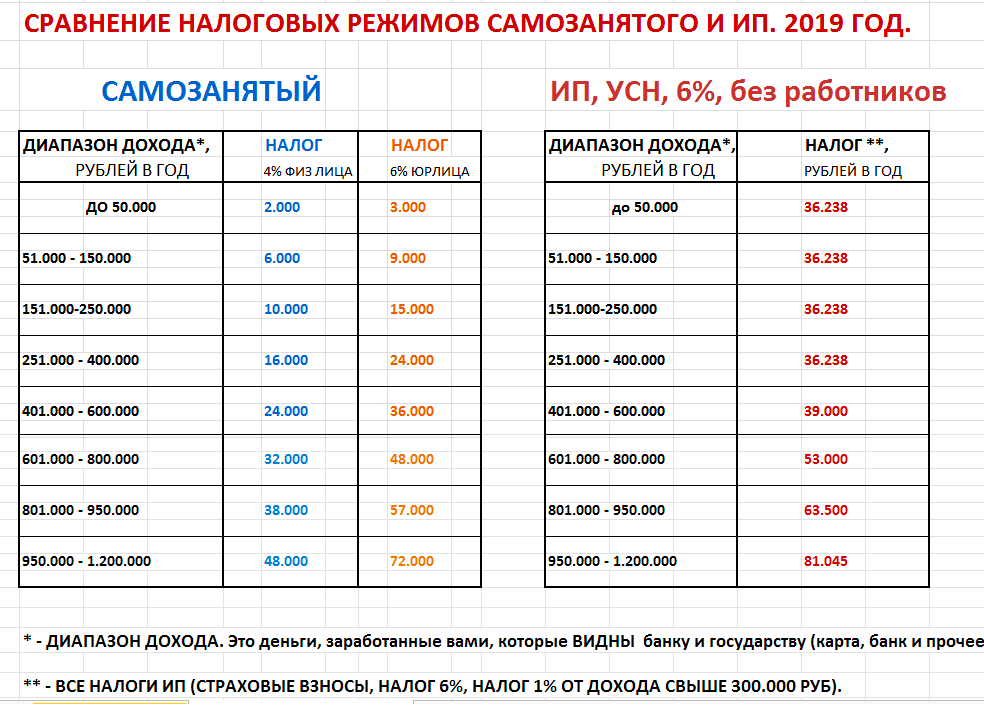

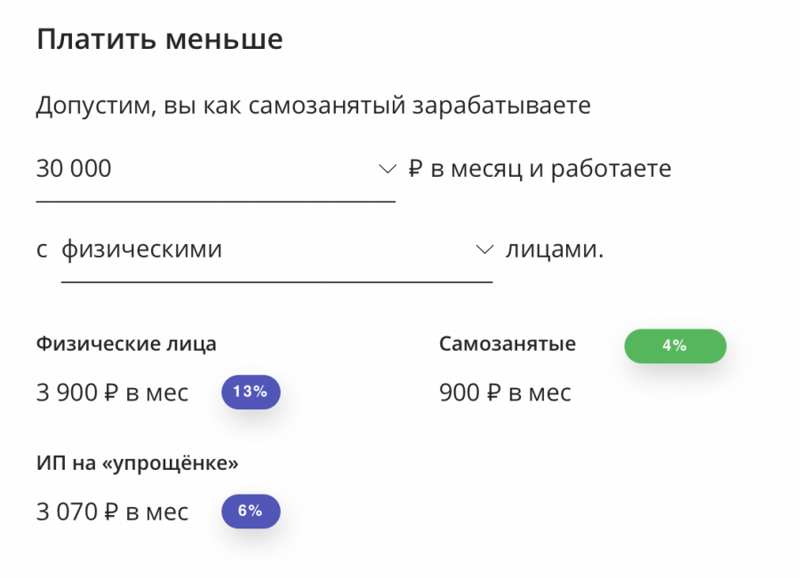

- минимальный налоговый сбор – 4-6% (для сравнения индивидуальным предпринимателям придется уплачивать до 13% дохода);

- упрощенный процесс взаимодействия с юридическими лицами – компания не приходится нанимать сотрудников в штат и делать отчисления с их заработной платы;

- открытая реклама услуг без риска преследования специализированными службами;

- возможность получения достойной пенсии по достижению определенного возраста.

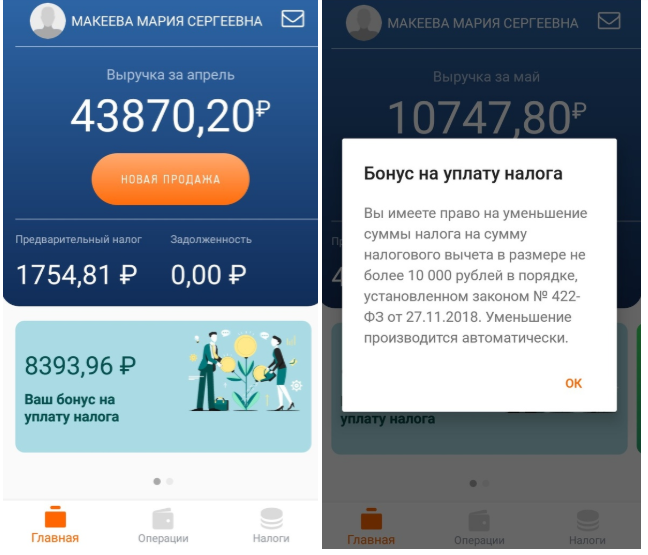

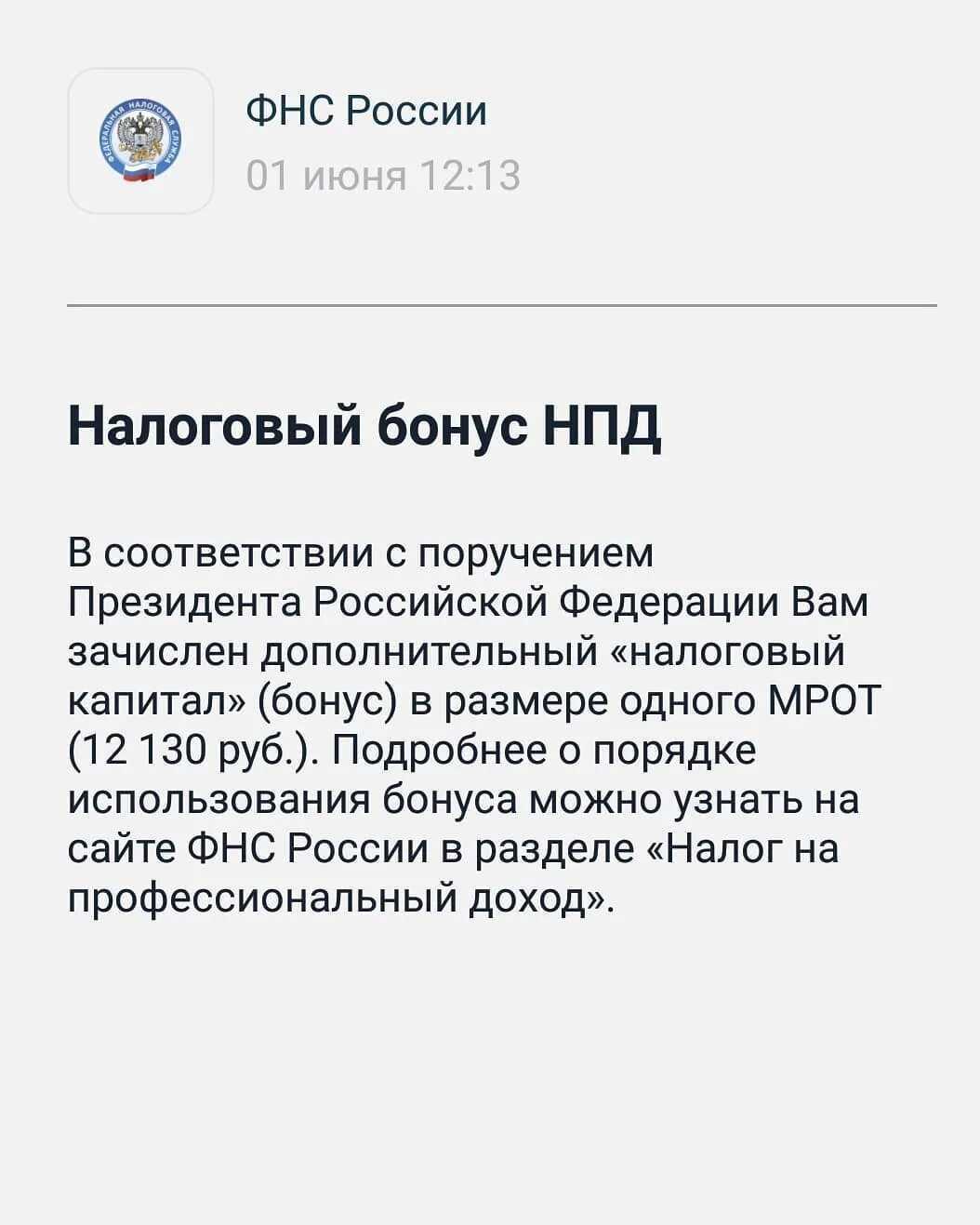

Заметим, что государство намеренно вывести всех частных исполнителей из «тени», начать получать актуальные сведения по уровню их доходов. Предпринимаются активные меры, в частности, разработан регистрационный механизм, облегчающий внесение всех фрилансеров в единую базу. Он же становится решающим при определении размера налоговой ставки – от 4 до 6 процентов (зависит от категории оказываемых услуг, а также класса потребителей). Чтобы стимулировать граждан оформлять самозанятость, предусмотрен бонус – разовый вычет суммой десять тысяч рублей. Что касается уклонения от погашения обязательных платежей, за это полагаются штрафные санкции.

Выше мы подробно разобрали особенности налогообложения, а также, какие налоги у самозанятого населения в лице граждан РФ, что с них берет государство. Надеемся, представленная информация оказалась полезной, помогла найти ответ на интересующий вопрос

А если вы хотите оптимизировать и автоматизировать рабочие процессы, обратите внимание на продукты от «Клеверенс». В нашем каталоге можно найти готовое решение для вашего бизнеса. Количество показов: 1595

Количество показов: 1595

Что лучше: ИП или самозанятый

Чтобы понять выгоды и преимущества, приведём сравнительный анализ в виде таблицы.

| Обязательные платежи и иные критерии | ИП с УСН (6%) | ИП с патентом | Самозанятый гражданин |

| Страхование | 36 238 с последующей индексацией, вычитается из налоговой ставки | Аналогично, но вычеты не производятся из патента | Не применяется |

| Пенсионное обеспечение | Идёт стаж, в год начисляется по 1 ИПК | На добровольной основе | |

| Годовой доход для получения статуса | До 150 000 000 | До 60 000 000 | До 2 400 000 |

| Применяемая ставка | 1-6% в зависимости от направления деятельности | Фиксированный тариф ежемесячного или ежегодного платежа | 6% для ИП и 4% для физлиц |

| Учёт | КУДиР | Мой налог | |

| Отчётность | Сдаётся | Не сдаётся | |

| Порядок регистрации | Требуется персональное присутствие либо электронная подпись. Оформляется в 3-дневный срок | В электронном виде, занимает 1-6 дней | |

| Необходимость использования онлайн-кассы | Обязательно | Не всегда | Нет необходимости |

| Штрафные санкции | Идентичные | ||

| Проверки | Проводятся иногда | Проводятся часто | Автоматически через установленное приложение |

Место ведения деятельности для целей уплаты НПД.

Поскольку с 2020 года спецрежим в виде НПД введен не на всей территории РФ, а только в отдельных регионах, по-прежнему остается актуальным вопрос о месте ведения деятельности для целей применения данного спецрежима. Пунктом 1 ст. 2 Федерального закона № 422-ФЗ установлено, что уплачивать НПД вправе физические лица, местом ведения деятельности которых является территория любого из субъектов РФ, включенных в эксперимент. Данный вопрос усугубляется еще и тем, что сегодня услуги могут оказываться удаленно, в том числе через Интернет. Попробуем ответить на часть таких вопросов.

Услуги через Интернет.

Ситуация следующая: услуги оказываются через Интернет исполнителем, который находится в субъекте РФ, не включенном в эксперимент. При этом заказчик – из субъекта, который включен в эксперимент. Вправе ли исполнитель уплачивать НПД?

Как разъяснено в Письме Минфина России от 06.09.2019 № 03-11-11/68809, если налогоплательщик оказывает услуги дистанционно посредством Интернета на территории субъекта РФ, который не включен в эксперимент, такое физическое лицо не вправе уплачивать НПД. При этом место регистрации заказчика услуги не имеет значения для определения места ведения деятельности налогоплательщика в целях уплаты НПД.

Но в Письме ФНС России от 18.11.2019 № СД-4-3/23424@ приведено противоположное мнение. С учетом того, что положения Федерального закона № 422-ФЗ не содержат определения места ведения деятельности, осуществляемой дистанционно, до внесения изменений в этот закон место ведения указанной деятельности может определяться по выбору плательщика НПД: либо по месту его нахождения, либо по месту нахождения покупателя (заказчика). Указанная позиция согласована с Минфином.

Из приведенных разъяснений контролирующих органов можно сделать следующий вывод: вопрос об уплате НПД при оказании услуг дистанционно через Интернет открыт. Никаких изменений в Федеральный закон № 422-ФЗ в этой части пока не внесено. Во избежание потенциальных проблем с налоговым органом целесообразно обратиться в свою инспекцию за разъяснениями.

Услуги гражданско-правового характера в субъекте РФ, включенном в эксперимент, если физическое лицо проживает в субъекте РФ, не включенном в эксперимент.

Заключение гражданско-правовых договоров регулируется ГК РФ. Физические лица, уплачивающие НПД, могут оказывать услуги гражданско-правового характера как физическим лицам, так и юридическим лицам и индивидуальным предпринимателям с учетом требований Федерального закона № 422-ФЗ.

Согласно п. 2 ст. 2 Федерального закона № 422-ФЗ физическое лицо указывает субъект РФ, на территории которого им ведется деятельность, при переходе на спецрежим в виде НПД.

В случае оказания физическим лицом, местом жительства которого является субъект РФ, не включенный в эксперимент, услуг на территории субъекта РФ, который включен в эксперимент, такое физическое лицо вправе уплачивать НПД в отношении всех доходов, являющихся объектом обложения НПД (письма Минфина России от 01.08.2019 № 03-11-11/57804, от 13.08.2019 № 03-11-11/61087).

Услуги заказчикам из иностранных государств.

Положения Федерального закона № 422-ФЗ не предусматривают запрета на уплату НПД физическими лицами, получающими доход от заказчиков из иностранных государств. Таким образом, физическое лицо, оказывающее услуги на территории субъекта РФ, включенного в эксперимент, в том числе заказчикам из иностранных государств, вправе уплачивать НПД при условии соблюдения иных ограничений, установленных Федеральным законом № 422-ФЗ (Письмо Минфина России от 05.09.2019 № 03-11-11/68560).

* * *

С 1 января 2020 года в эксперимент по применению спецрежима в виде НПД вступят еще 19 субъектов РФ. Соответствующие поправки внесены в Федеральный закон № 422-ФЗ.

Кроме того, расширены виды деятельности для целей уплаты НПД: с 2020 года добавятся доходы от деятельности, указанной в НК РФ, полученные лицами, состоящими на учете в налоговом органе в соответствии с НК РФ. Это доходы в виде выплат, полученных физическими лицами, не являющимися индивидуальными предпринимателями, от физических лиц за оказание им услуг для личных, домашних и иных подобных нужд.

Федеральный закон от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)».

Данные приведены на официальном сайте ФНС.

Как самозанятому сняться с учета плательщика профессионального налога?

Две причины, когда самозанятый перестает быть плательщиком налога на профессиональный налог:

- желание физического лица;

- не соответствие деятельности физического лица в качестве самозанятого требованиям ч.2 ст.4 Закона от 27.11.2018 № 422-ФЗ. Такая ситуация возможна при превышении порога установленного годового дохода, занятие деятельностью, недопустимой для этой системы налогообложения.

В первом случае физическое лицо должно заявить о своем нежелании продолжать деятельность в качестве самозанятого. Уведомление происходит через приложение «Мой налог». В течение рабочего дня после отправки физическим лицом такого уведомления налоговая снимет его с учета.

Второй случай не требует действий со стороны физического лица. ИФНС снимет налогоплательщика с учета по собственной инициативе и сообщит об этом налогоплательщику посредством приложения «Мой налог».

По своему желанию физическое лицо может неоднократно становиться самозанятым, главное чтобы отсутствовали задолженности по налогу, пеням и штрафам.

Кто может применять этот налоговый режим?

В качестве плательщиков налога на профессиональный доход могут зарегистрироваться:

- Физлица без статуса ИП, оказывающие услуги или продающие изделия, изготовленные самостоятельно без привлечения наемных работников.

- Индивидуальные предприниматели — как вновь зарегистрированные, так и применявшие ранее другие системы налогообложения.

- Налог на профессиональный доход вправе применять некоторые иностранные граждане, а именно граждане Беларуси, Армении, Казахстана и Киргизии. Причем условия применения этого налогового режима для этой категории иностранных граждан ничем не отличается от условий для граждан РФ.

Не смогут применять налог на профессиональный доход в 2022 году следующие физические лица:

- имеющие наемных работников;

- продающие подакцизные и маркированные товары;

- занимающиеся перепродажей товаров;

- занятые в сфере добычи и продажи полезных ископаемых;

- работающие по договорам поручения, комиссии и агенты.

Лица, занимающиеся любыми другими видами деятельности, быть плательщиками этого налога могут. Но при этом их годовой доход не должен превышать отметку в 2 400 000 рублей. При этом месячный размер дохода значения не имеет.

Если в течение года доход превысит отметку в 2 400 000 рублей, лицо утратит право применения этой системы налогообложения. Причем порядок перехода на другой налоговый режим для ИП и физических лиц отличается:

- Физическое лицо. Его доходы сверх лимита будут обложены НДФЛ по ставке 13%;

- Индивидуальный предприниматель. Ему придется перейти на другую систему налогообложения. В течение двадцати дней после завершения месяц, по итогам которого произошло превышение лимита, ИП будет автоматически переведен на общую систему налогообложения. Этот режим отличается максимальной административной и налоговой нагрузкой. Чтобы избежать необходимости платить большой объем налогов, сдавать массу отчетов и нанимать бухгалтера, отслеживайте количество своих доходов самостоятельно и своевременно перейдите на любой специальный режим в случае превышения лимита. Это может быть УСН или ПСН. Подать соответствующее заявление необходимо в течение двадцати дней после месяца, в котором вы превысили годовую планку.

Особенности работы самозанятых с ИП и организациями

Для организаций и индивидуальных предпринимателей работать с самозанятыми выгоднее, чем нанимать работников по трудовому договору или договору ГПХ. Дело в том, что когда ООО или ИП заказывают услуги или работы у обычных физических лиц, то обязаны платить за них страховые взносы, а также удерживать и перечислять НДФЛ.

А вот если услуги или работы будут выполнены самозанятым, то он сам в ответе за свои доходы перед государством. За плательщика НПД заказчик не платит страховые взносы и не является его налоговым агентом.

По сути, оформление отношений с самозанятым будет происходить, как с индивидуальным предпринимателем. Для учёта расходов в сделках с самозанятыми стоит заключить договор и принимать услуги и работы по акту. Хотя вполне может быть достаточно электронного чека, сформированного приложением «Мой налог». Но пока практики по работе с плательщиками НПД нет, лучше подстраховаться и оформлять все первичные документы.