Что такое ОФЗ?

Гарантом этих долговых ценных бумаг, выпускаемых Министерством финансов РФ, является государство. Если не вдаваться в подробности определения термина «облигация» по закону 39-ФЗ «О рынке ценных бумаг», то это долговая ценная бумага, по которой будут возвращены заемные средства в заранее установленный срок.

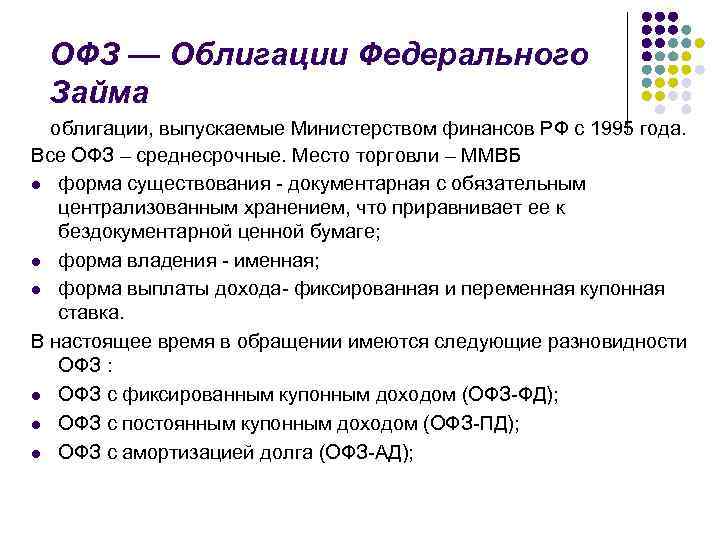

Этот способ оперативного привлечения дополнительных денег для покрытия дефицита бюджета используется Минфином с 1995-го года. Более чем 20-летняя положительная история, а по ним все полагающиеся выплаты производятся регулярно, сделали федеральные облигации одним из привлекательных объектов для инвестиций. Даже при том, что доходность ОФЗ в большинстве своем ниже, чем дивиденды по акциям коммерческих структур.

Таким образом, выпускаемые правительством рублевые ценные бумаги:

- содействуют росту объемов долгосрочных и надежно размещенных накоплений населения;

- привлекают в экономику «длинные деньги».

Рынок в большинстве своем положительно реагирует даже на масштабный выпуск облигаций для финансирования бюджетных расходов во время кризиса. В конце мая, к примеру, Минфин установил своеобразный рекорд – за один день на 3-х аукционах было продано ОФЗ на сумму в 170 миллиардов рублей.

Расчёт ставки ОФЗ и их доходность

Ставки на рынке ОФЗ могут быть как постоянными, так и переменными. В момент каждого выпуска для каждого периода купонных выплат устанавливают постоянные и фиксированные ставки. Переменные ставки формируются в соответствии с официальными данными, которые характеризуют уровень инфляции. Доходность этого финансового инструмента складывается из двух составляющих:

- Дохода, получаемого владельцем облигации по купону.

- Прибыли от приобретения купона ниже номинальной цены.

Когда облигация приобретается по стоимости, превышающей номинальную, и при этом не учитывается купонный доход, это приведёт к убыткам, так как ценная бумага погашается строго по номинальной цене. В период обращения ОФЗ купонная прибыль накапливается. Когда наступает срок выплаты по очередному купону, цена этого финансового инструмента растёт.

Инвестором, перепродающим ОФЗ до купонной выплаты, обязательно учитываются накопившиеся по облигации компенсации. Цена бумаги при покупке постоянно находится поблизости с диапазоном номинала. Точная стоимость определяется конъюнктурой рынка, которая бывает выше или ниже цены облигации.

Как зарабатывать на них

Для физических лиц, которые готовы покупать ОФЗ, главный вариант извлечения прибыли – регулярные купонные выплаты. Здесь удачным решением может быть стратегия реинвестирования купонов.

Другие виды облигаций федерального займа обращаются на бирже, а значит, есть способ извлечь выгоду из рыночной цены бонда. Приведу реальный пример. Госбумага серии 26207 в сентябре 2018 года стоила 95 % от номинала, а в конце 2018 и начале 2019 торговалась уже около 100 % от номинала. Инвесторы, купившие эту бумагу в тот период, помимо купона могли заработать на приросте стоимости.

Как рассчитывается ставка ОФЗ

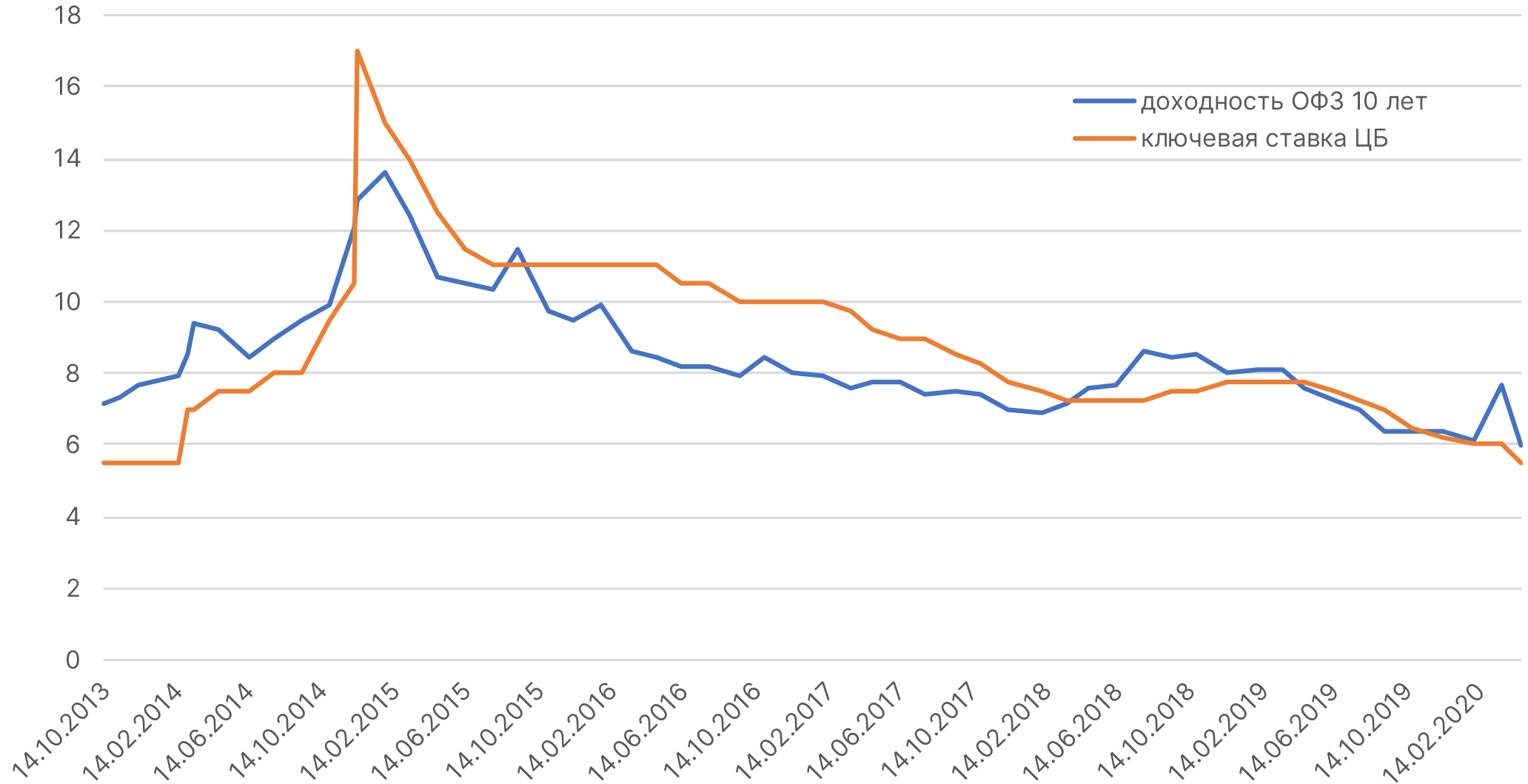

Ставка по облигациям федерального займа тесно коррелирует с ключевой ставкой ЦБ. К примеру, в период с 17.09.2018 г. по 16.12.2018 г. ключевая ставка была на уровне 7,50 %, а с 17.12.2018 года она подросла до 7,75 %. Представители ЦБ заявляют, что в дальнейшем ставки могут развернуться и пойти на снижение. Учитывая эту информацию, можно прогнозировать будущие доходности по бондам федерального займа.

Для долговых расписок типа ФД (с фиксированным доходом) величина купона устанавливается только один раз на весь срок обращения. Для гособлигаций с плавающей ставкой купон постоянно меняется.

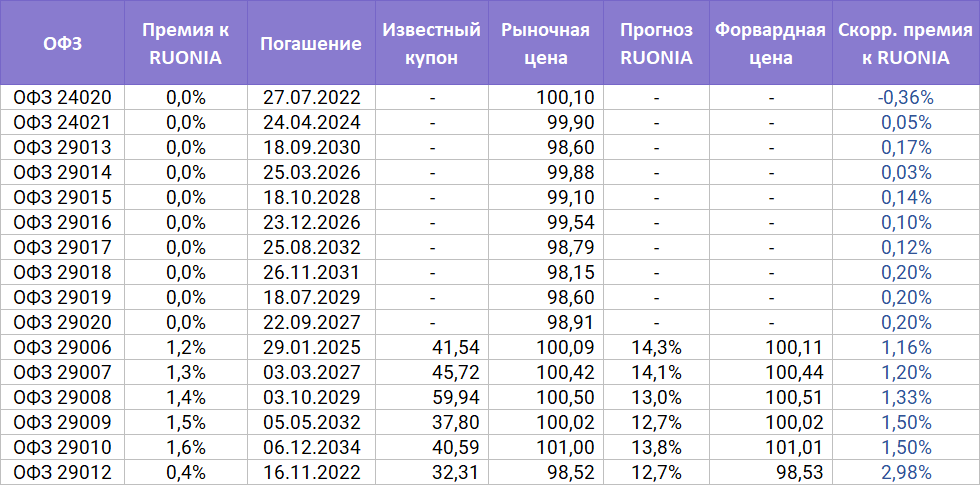

В качестве примера возьму облигацию ОФЗ 29006. Она предполагает плавающий купон и погашение в 2025 г. Регулярность выплат каждые 182 дня, предыдущий купон был начислен 06.02.2019 по ставке 8,25 % годовых.

Какова доходность

Купонная доходность по облигациям федерального займа будет на пару процентов превышать ставку по депозитам для физических лиц. Для примера: вклад в Сбербанке в 2018 году гарантировал ставку 5–5,5 % годовых. А ставка по ОФЗ, ориентированным на физические лица, которые предлагал тот же Сбербанк также с приобретением в 2018 году, составляет 7,25 %. К тому же здесь предполагаются более регулярные выплаты, реинвестирование которых поможет физическим лицам увеличить процент заработка от инвестиций в федеральные расписки.

Риски

Среди российских активов облигации федерального займа имеют наивысший рейтинг надежности. Выплаты по ним гарантируются не частными лицами, а государством. Многие инвесторы причисляют такие госбумаги к безрисковым активам.

Облагаются ли налогом

Все виды облигаций федерального займа освобождены от начисления налога на купонный доход. Однако 13 % НФДЛ все же придется уплатить, если имеется прибыль от прироста стоимости тела долговой расписки. Но это относится только к продаже на вторичном рынке и не затрагивает народные ОФЗ, ориентированные на физических лиц.

Выгодно ли покупать

Выгоды приобретения ОФЗ по сравнению с депозитом очевидны. Многие физические лица при прочих равных уже начали предпочитать стандартным депозитам облигации, и это хороший знак для общего финансового менталитета. Более высокая доходность, ликвидность и регулярность выплат, комбинированные с наивысшим уровнем надежности, дает этим инструментам безоговорочное преимущество.

Можно ли покупать на ИИС

Индивидуальный инвестиционный счет – это еще один инструмент, который физические лица начали активно брать на вооружение в настоящее время. На этот счет можно покупать любые типы облигаций федерального займа. С одним лишь ограничением: максимальная сумма пополнения счета в год составляет 1 млн руб.

Где посмотреть список доступных для покупки

Те ОФЗ, которые обращаются на Московской бирже, можно отслеживать через специальные сайты по инвестиционной тематике: rusbonds, cbonds и др. Доступна информации в режиме онлайн через интерактивные терминалы брокеров. Если нужна информация по ОФЗ-Н для физических лиц, которые реализуются только в банковской системе, то ее следует искать в актуальных предложениях банков.

Сколько стоит 1 штука

В большинстве случаев номинал одной облигации федерального займа установлен в размере 1 тыс. рублей. Однако приобретение народных бондов для физических лиц сейчас имеет минимальный финансовый порог в размере 30 тыс. рублей.

Что нужно учитывать при покупке ОФЗ

Общий подход к выбору между типами облигаций предполагает анализ состояния финансового рынка, как на текущий момент, так и на перспективу. Например, если текущая ставка рефинансирования очень высока, но в близкой перспективе ожидается начало её снижения, имеет смысл выбрать ОФЗ ПД. В этом случае доходность облигаций может оказаться устойчиво выше банковских депозитов (см. как выбрать банк для открытия депозита).

Если же финансовая система находится в состоянии кратковременной коррекции после потрясений, но перспективы туманны, лучше остановиться на ОФЗ ПК, как более гибком инструменте. Нельзя забывать, что ОФЗ – это биржевой инструмент и в этой связи они подвержены колебаниям котировок. Иными словами, облигации могут торговаться как ниже, так и выше номинала.

Вообще говоря, причин изменения котировок ОФЗ довольно много. Наиболее значимыми из них являются тип и величина доходности. Облигации с постоянным доходом, выпущенные до 2014 года, склонны торговаться ниже номинала, поскольку имеют низкую доходность. Напротив, выше номинала торгуются облигации с переменным купоном, особенно если приближается срок очередных выплат

При рассмотрении котировок ОФЗ можно обратить внимание на такой параметр, как текущая доходность. Она получается путём деления годового купона на текущую котировку облигации в процентах к номиналу

Например, если купон составляет 10% годовых, а текущая котировка облигации равна 102%, то текущая доходность получается равной 9,8%.

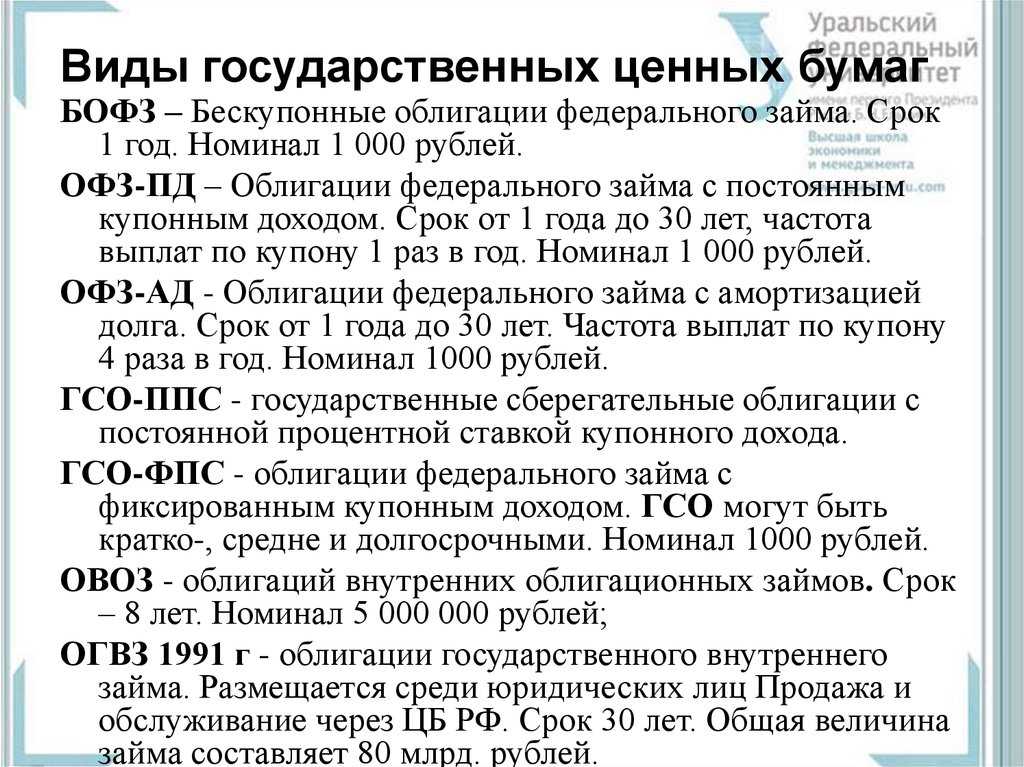

Виды ОФЗ

Облигации делят на несколько типов в зависимости от наличия амортизации долга, периодичности выплаты и величины купона, статуса инвестора, которому доступна покупка.

ОФЗ-ПД (с постоянным купонным доходом)

Облигации с постоянным доходом (ПД) означают, что инвестор получит фиксированный доход. Процент по купону определяется в момент их размещения и не меняется до даты погашения. Покупка таких бумаг целесообразна, когда государство смягчает денежно-кредитную политику, а ключевая процентная ставка ЦБ снижается. Приобретая эти активы, инвестор фиксирует доходность на высоком уровне, ожидая снижения ставок. Выплаты купонов обычно происходят дважды в год.

Облигации с постоянным купоном – один из самых популярных инструментов инвестирования. По ним размер купонов не зависит от спроса инвесторов, снижения или роста ключевой ставки, рыночных цен ОФЗ на бирже и других параметров. Держатель получает гарантированные процентные выплаты в течение всего срока, а также может заработать на росте стоимости бумаги.

ОФЗ-ПК (с переменным купонным доходом)

Процентный доход по облигациям с переменным купоном (ПК) не фиксирован на весь срок. Он привязан к ставке RUONIA (эталонная процентная ставка, близкая по значению к ключевой, установленной ЦБ). Рассчитывают её как среднее значение ставок, используемых крупнейшими банками при выдаче кредитов друг другу сроком на день. Фактически она определяет, сколько стоят деньги в экономике, используется для оценки спроса и предложения на рынке для однодневных переводов. ЦБ определяет RUONIA ежедневно.

Второе название ОФЗ-ПК – флоатеры. Потенциально они могут иметь более высокую доходность, чем ОФЗ-ПД. Купоны могут выплачиваться 2–4 раза в год. Кроме того, по таким бумагам иногда устанавливают премию – надбавку к фиксированной купонной ставке.

ОФЗ-ИН (с индексируемым номиналом)

По некоторым облигациям номинал может индексироваться в соответствии с уровнем инфляции, как, например, МРОТ, пенсии, соцвыплаты. Чем выше инфляция, тем больше номинал. Второе название – «линкеры».

Индексацию проводят ежедневно по данным Росстата, но с задержкой в квартал – например, декабрьский уровень инфляции учтут только в марте следующего года. При расчёте номинала ОФЗ-ИН используют индекс потребительских цен (ИПЦ) и формулу НОМ * ИПЦ ТМ / ИПЦ БМ, где:

- НОМ — номинальная стоимость;

- ИПЦ ТМ — ИПЦ за 3 месяца до расчёта;

- ИПЦ БМ — ИПЦ в начале размещения.

Это один из надёжных финансовых инструментов, поскольку даже в случае, если страна находится в состоянии дефляции и номинал облигации падает ниже стоимости размещения, меньше 1000 руб. инвестор в дату погашения не получит.

ОФЗ-Н (народные)

Покупать такие ценные бумаги можно с 2017 года. Они предназначены для населения – купить их, например, на Московской бирже, могут только физлица. Размещение, погашение и купонные выплаты также осуществляют Минфин и ЦБ. Кроме того, покупка возможна у уполномоченных банков, например, Сбербанка и ПСБ (часто это можно сделать онлайн на сайте банка или в любом офисе). На сайте Минфина народные ОФЗ также можно приобрести онлайн.

Такие долговые бумаги имеют особенности:

- продажа проходит без комиссий – инвестор ничего не платит;

- приобретать ОФЗ через ИИС нельзя;

- продать их у любого брокера нельзя – их принимают только там, где инвестор купил облигации.

Это одни из наиболее надёжных ценных бумаг с фиксированным доходом, но с 2022 года новые ОФЗ не выпускаются.

ОФЗ-АД (с амортизацией долга)

На рынке долговых обязательств такие облигации появились в 2002 году. Их особенность – погашение номинала частями. В стандартном варианте инвестор может купить облигацию и получить основную сумму назад, только когда подойдёт срок погашения, а это может быть и 2 года, и 20 лет.

По ОФЗ-АД сумма долга «разбивается» на части и выдаётся держателю несколькими выплатами. Даты выдачи денег известны до размещения бумаги.

Сумма выплаты обычно представляет собой процент от номинала, но он не всегда фиксирован. Выплата купонов – 1–2 раза в год. У инвесторов они не популярны, поэтому многие брокеры с ними не работают.

ОФЗ-ФД (с фиксированным доходом)

По таким облигациям предусмотрен фиксированный доход – единая ставка действует для всех выплат до момента погашения и известна заранее, но размер меняется в зависимости от прошедшего периода. Например, в первый год можно получать 6% годовых, за второй год владения – 7%. Инвесторы получают купоны дважды в год.

Что влияет на цену и доходность ОФЗ

Цена погашения гособлигаций известна заранее — обычно это номинал 1000 рублей, если речь не идет об ОФЗ-ИН или ОФЗ-АД. Однако в период жизни облигации ее стоимость может меняться.

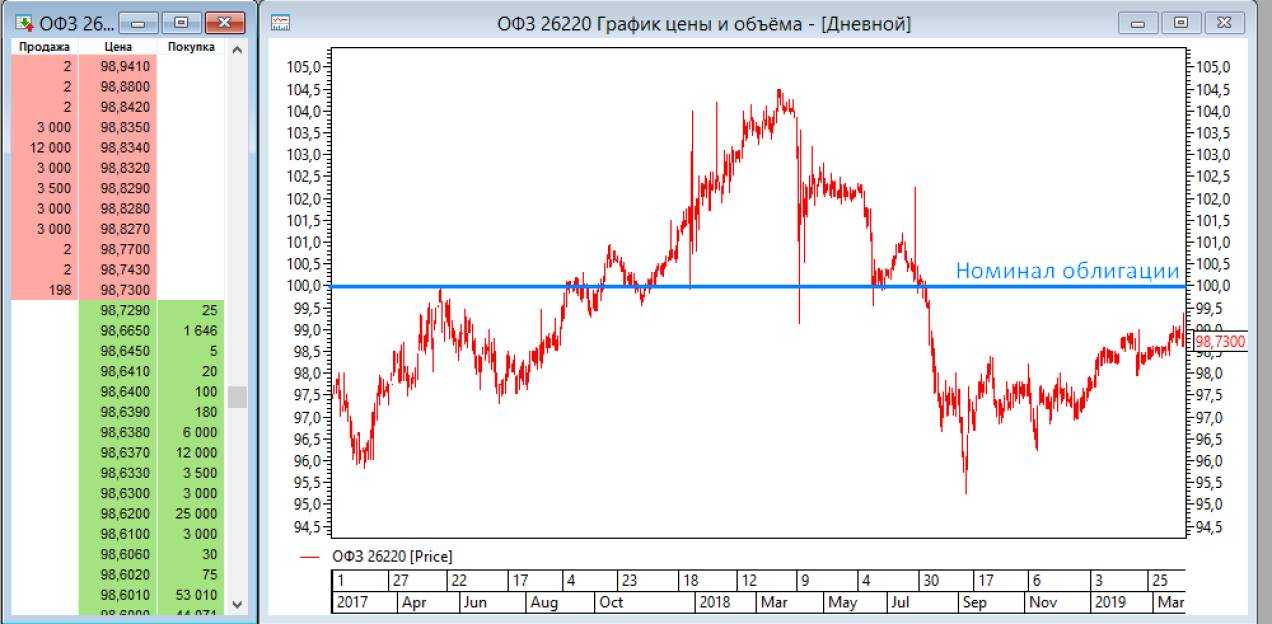

Стакан заявок — система биржи, которая сводит в одном месте все заявки на покупу и продажу актива.

На картинке ниже — стакан заявок и котировки ОФЗ-26220. За два года цена облигации колебалась в диапазоне 4-5% от номинала.

Котировки акций

Основная причина изменения цен — решения Банка России по ключевой ставке. Когда Центробанк меняет ставку, одолжить и занять деньги в экономике становится либо дешевле, либо дороже.

ЦБ поднял ставку. Стоимость кредита выросла, и новые выпуски облигаций будут более выгодными. Тогда инвесторы начнут продавать старые выпуски, чтобы вложиться в более выгодные бумаги. Это будет продолжаться до тех пор, пока доходность старых бумаг не достигнет уровня новых.

Если ЦБ решит опустить ставку, снизится доходность новых ОФЗ. Тогда размещенные ранее облигации станут интересны инвесторам, их цена возрастет, а доходность упадет.

| ЦБ не меняет ключевую ставку | ЦБ повышает ключевую ставку | ЦБ понижает ключевую ставку | |

|---|---|---|---|

| Старые ОФЗ | Цена не меняется, доходность тоже | Цена падает, доходность растет | Цена растет, доходность падает |

Не хотите прогнозировать изменение ключевой ставки — выбирайте короткие облигации. Их цена и доходность меняются не так сильно, как у длинных выпусков. Почему — ответим чуть ниже.

Доходность ОФЗ зависит от двух основных факторов: размера купона и разницы между ценой покупки и продажи облигации.

Рассмотрим доходность облигации Х со ставкой 8,15% годовых. Например, в январе 2023 года такая облигация торгуется по 112,54% от номинала, или по 1125,4 рубля. Покупая выше номинала, инвестор теряет часть купонного дохода. Если купить облигацию Х по январской цене, доходность снизится до 6,02% годовых.

Также при покупке облигации инвестор заплатит продавцу так называемый накопленный купонный доход (НКД). Его рассчитает биржа и переведет с одного счета на другой.

НКД — невыплаченная часть купона. Он переходит предыдущему владельцу облигации, если тот не додержал бумагу до выплаты купона. Новый владелец вернет затраты на НКД, когда получит весь купон. Размер НКД зависит от количества дней владения бумагой прошлым кредитором.

Для расчета НКД определите, какая доходность начисляется за один день держания облигации. Допустим, доходность ОФЗ номиналом 1000 рублей составляет 6% годовых. Выплаты купона проходят раз в 182 дня (полгода). Размер купона = 30 рублей. НКД за один день: 30/182=0,1648 рубля. Если купите облигации через 10 дней после выплаты последнего купона, заплатите владельцу бумаги 1,6 рубля НКД.

Аналоги ОФЗ в США

Ровно 100 лет назад во время Первой мировой войны состоялся по сути первый практический опыт массового выпуска ОФЗ, предпринятый американским правительством. Тогда выпущенные облигации носили имя “займа свободы” – за 1917-1919 годы число пользователей этого инструмента, обещавшего хорошую доходность, выросло с 350 тысяч до 11 млн. человек. Сегодня в США выпускают краткосрочные казначейские векселя сроком до 1 года, а также казначейские облигации и ноты. Срок действия таких бумаг может составлять вплоть до 100 лет.

Поэтому в силу как статуса США, так и векового опыта обращения ее государственных облигаций на данный момент они считаются самыми надежными в мире, несмотря на огромную величину внешнего долга Америки и то, что по одному из выпусков облигаций свободы в 1934 году все-таки был отмечен своеобразный дефолт. Дело в том, что условия облигации предполагали их обмен на золото по фиксированной цене, но которое укрепилось к доллару в 1933 году на 40% – отказ от этого обязательства позволил правительству США осуществить выплаты лишь формально, без пересчета к золоту.

Как выбрать гособлигации для покупки

Выбор ОФЗ зависит от сроков инвестирования. Большинство рядовых инвесторов просто хотят вложить деньги на относительно небольшой промежуток времени (до 3 лет), чтобы накопить на какую-то крупную покупку: машину, квартиру, дачу. Поэтому вполне резонно ориентироваться на срок, когда понадобиться изъять капитал с рынка. В таком случае лучше выбрать краткосрочные гособлигации. Можно даже одного выпуска. В данном случае диверсифицировать риски нет необходимости.

Таблица с краткосрочными ОФЗ:

| Название | Купон | Дата погашения |

|---|---|---|

| ОФЗ-26223-ПД | 6,5% | 28.02.2024 |

| ОФЗ-24021-ПК | RUONIA | 24.04.2024 |

| ОФЗ-26227-ПД | 7,4% | 17.07.2024 |

| ОФЗ-26222-ПД | 7,1% | 16.10.2024 |

| ОФЗ-29006-ПК | RUONIA + 1,20% | 29.01.2025 |

| ОФЗ-26234-ПД | 4,5% | 16.07.2025 |

С переменным купоном облигации также хорошо подойдут для снижения риска волатильности цены. Безопаснее всего покупать с меньшим сроком погашения.

Таблица с ОФЗ-ПК:

| Название | Купон | Дата погашения |

|---|---|---|

| ОФЗ-24021-ПК | RUONIA (за последние 7 дней) | 24.04.2024 |

| ОФЗ-29006-ПК | RUONIA + 1,20% | 29.01.2025 |

| ОФЗ-29014-ПК | RUONIA | 25.03.2026 |

| ОФЗ-29007-ПК | RUONIA + 1,30% | 03.03.2027 |

| ОФЗ-29008-ПК | RUONIA + 1,40% | 03.10.2029 |

| ОФЗ-29009-ПК | RUONIA + 1,50% | 05.05.2032 |

| ОФЗ-29010-ПК | RUONIA + 1,60% | 06.12.2034 |

| ОФЗ-29013-ПК | RUONIA | 18.09.2030 |

| ОФЗ-29014-ПК | RUONIA | 25.03.2026 |

| ОФЗ-29014-ПК | RUONIA | 25.03.2026 |

| ОФЗ-29015-ПК | RUONIA | 18.10.2028 |

| ОФЗ-29016-ПК | RUONIA | 23.12.2026 |

Фактически все ОФЗ имеют плюс/минус одинаковую доходность в моменте. Разница будет ощущаться только, когда инвестор вкладывается на долгосрок. Поэтому вопрос инвестора скорее зависит от его желания: готов ли он зафиксировать доходность на долгое время или же его устроит средняя доходность по ключевой ставке.

Понятие и виды

Напомню, что облигация – это долговая ценная бумага, которая фиксирует долг компании (организации), ее выпустившей, перед покупателем. Эмитентами могут быть коммерческие предприятия из всех сфер экономики, банки, региональные правительства и даже государство. Именно последнее в лице Минфина и выпускает ОФЗ.

Почему гособлигации считаются низкорискованным инструментом? Потому что вариант неполучения инвестором вложенных денег и купонов может быть только в случае дефолта эмитента, т. е. государства. Конечно, и такое может случиться, но это крайняя мера для любой страны. Сегодня экономика в России стоит намного крепче на ногах, чем в конце прошлого века.

У любого долгосрочного инвестора в портфеле есть ОФЗ. В первую очередь в качестве защитного механизма от качелей на фондовом рынке, когда котировки акций могут сильно упасть. Какую долю от общего капитала они должны составлять, каждый для себя определяет самостоятельно. Но общая рекомендация – чем короче срок инвестирования, тем выше должна быть эта доля.

Из книги вы узнаете, как устроен мир прибыльного инвестирования Скачать книгу

Например, вы копите на пенсию. Когда до нее 15 – 20 лет, то вы смело можете рисковать и вкладывать деньги в акции, корпоративные облигации. Еще есть время отыграться. Но когда остается всего 5 – 10 лет, вы не можете рисковать деньгами. В этом случае лучше увеличить долю низкорискованных активов в портфеле, например, с помощью ОФЗ.

На рынке сейчас обращаются следующие виды гособлигаций.

С постоянным купонным доходом (ПД) – самый распространенный вид на Московской бирже

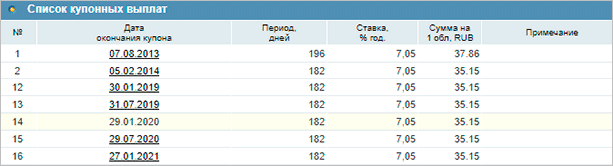

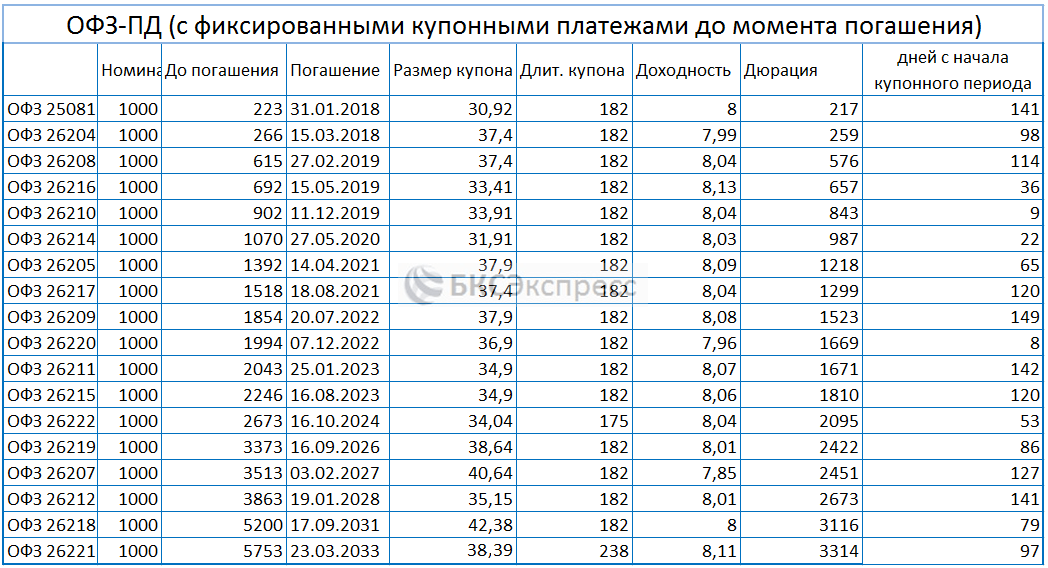

Вы заранее знаете, какой купон вам выплатят. Например, ОФЗ-26212-ПД. По ней вы будете получать каждые полгода 35,15 руб. по ставке 7,05 % годовых. И так до самого срока погашения, до 19 января 2028 года. Достоинством облигаций с постоянным купоном является их предсказуемость, инвестор заранее знает размер прибыли и доходность своих ценных бумаг. Можно так подобрать ценные бумаги в свой портфель, чтобы каждый месяц получать купоны. Вот вам и пассивный доход.

Размер купона меняется в зависимости от ставки RUONIA. Главный недостаток – невозможность рассчитать прибыль заранее. Преимущество – защита от резких колебаний (волатильности) ключевой ставки Центробанка. Этот процесс влияет на доходность ОФЗ.

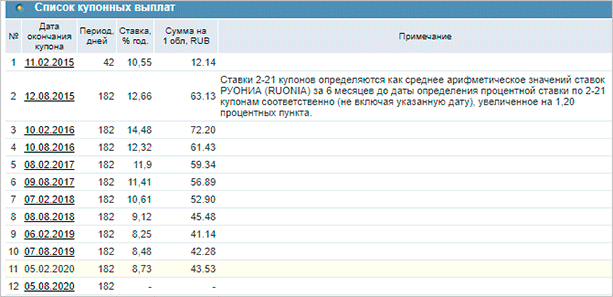

Рассмотрим на примере ОФЗ-29006-ПК. Последний известный купон выплатят 5.02.2020 в размере 8,73 % годовых или 43,53 руб. Например, 10.02.2016 он был равен 14,48 % или 72,2 руб. Купоны определяются как средняя за 6 месяцев RUONIA + 1,2 %.

Инвестор не получает купонных выплат в течение срока обращения ценной бумаги. Минфин постепенно погашает номинал ОФЗ. Тоже все вполне предсказуемо. Например, по ОФЗ-46011-АД амортизация выглядит так:

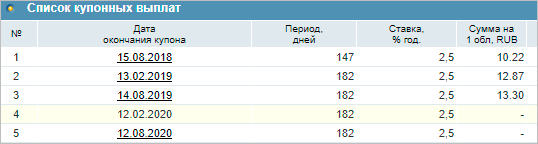

По облигации выплачивают небольшие купоны (2,5 %), но ежегодно увеличивают номинал на величину инфляции. На МосБирже по состоянию на декабрь 2019 года обращается всего два выпуска: ОФЗ-52001-ИН с погашением в августе 2023 года и ОФЗ-52002-ИН с погашением в феврале 2028 года. Вот так выглядят купонные выплаты:

Структура ОФЗ в различные годы

Из графика видно, что динамика различных видов ОФЗ за эти годы довольно сильно менялась, хотя общий объем выпусков, кроме периода 1999-2002 годов, постоянно рос. На сегодня объем ОФЗ вырос по сравнению с прошлым годом примерно на 11% и по данным Центробанка на 1 сентября 2016 года составил 5.32 трлн. рублей. Кроме того, интересно будет сравнить соотношение ОФЗ и корпоративных облигаций:

На диаграмме хорошо прослеживается, что корпоративные облигации по объему выпуска догнали ОФЗ в 2007 году и с тех пор постепенно увеличивали свой отрыв. Также заметно некоторое увеличение объема у облигаций Банка России (ОБР). При этом на 2012 год около 60% владельцев ОФЗ приходилось на российские банки, и заметно меньше на пенсионные фонды. На иностранных граждан не может приходится больше, чем 40% объема.

ОФЗ с амортизацией долга

Полезным будет отдельно поговорить про облигации с амортизацией долга; из написанного выше следует, что облигация с амортизацией долга имеет общие черты с принципами работы кредита. Погашение задолженности по такой облигации идет одновременно с процентами по ней, следовательно, к концу периода сумма номинального долга у ОФЗ-АД сокращается. А это значит, что снижается и процент по амортизированной облигации, так как его начисление производится на остаток номинала.

При простейшем расчете облигации с амортизацией долга и сроком действия 3 года, ее фактическая доходность при указанных 10% составит только порядка 6,7%. Возьмем следующие исходные данные:

- облигация ОФЗ-АД с периодом действия 3 года

- купон облигации 10%

- номинал – 900 рублей

Условие задачи: рассчитать доходность облигации за весь период действия с встроенной амортизацией.

Расчет заключается в следующем: по истечении первого года владельцу вернется доход от купона, равный 10% от 900 руб., т.е. 90 руб., а также предусмотренная часть номинала, например 1/3 часть (300 руб.)

На второй год с уменьшением суммы номинала на 300 руб, доход от купона составит 60 руб. + будет выплачена вторая часть номинала в 300 руб. В итоге доход составит 360 руб.

На третий год по тому же принципу расчета доход составит 330 руб.

Доходность за три года = (90 р. + 60 р. + 30р.)/900 р. = 20%

Доходность за один год = 20% / 3 = 6.67%

Таким образом, доходность за три года составит 6,7%.

Следовательно, как инструмент получения пассивного дохода для частного инвестора ОФЗ-АД является далеко не лучшим решением. Объясняется это тем, что инфляция во время срока погашения может заметно вырасти – а значит, сократится и покупательная способность номинала с прибылью.

Возникает закономерный вопрос о выгодности покупки подобного рода ценных бумаг. Для инвестора выгода будет лишь в том случае, если он ожидает снижение инфляции по сравнению с сегодняшним днем – в этом случае есть вероятность получения не номинальной, а реальной прибыли. Кроме того, частичный возврат средств позволяет вкладывать их в более доходные бумаги, если ставка пойдет вверх.

Что это такое и зачем они нужны

Тот, кто купил облигации, является держателем долга или кредитором. За то, что он приобрел облигации, т.е. фактически одолжил деньги тому, кто выпустил облигацию, эмитент обязан выплачивать процент по долгу. Плюс в конце срока — весь основной долг.

Как правило, процент по облигации выплачивается в течение всего периода действия облигации. Проценты выплачиваются периодически — каждый месяц, квартал или раз в год. По завершении срока действия облигации кредитор получает от должника всю сумму долга и проценты за весь период действия облигации.

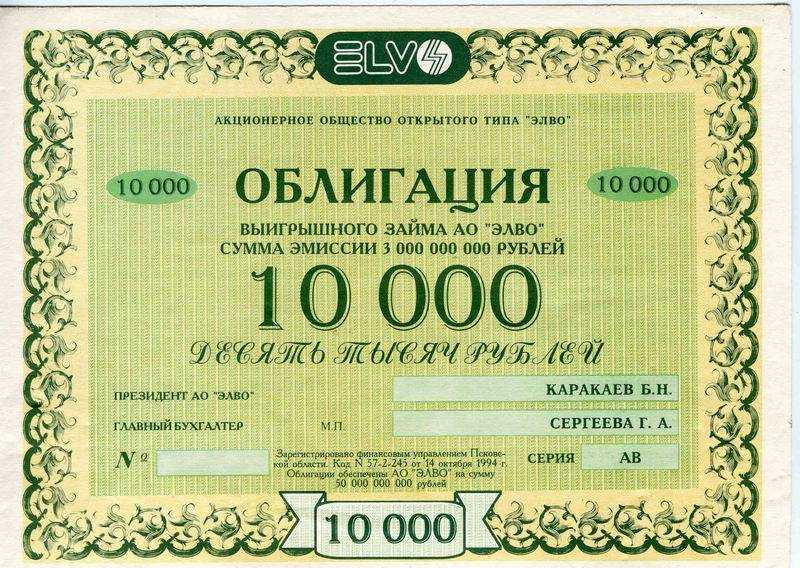

Облигации до недавнего времени выпускались только в бумажном виде. Например, «ОФЗ — народные» и сейчас имеют бумажный формат с целью расширить доступ частных лиц к этому долговому инвестиционному инструменту.

В настоящее время большая часть ценных бумаг, включая государственные и корпоративные облигации, имеют электронный вид. Т.е. все характеристики, параметры ценной бумаги закодированы специальным цифровым шифром.

Рисунок 1. Общий вид бумажных ОФЗ — народных.

Купленные облигации, кроме того, что приносят прибыль инвестору в виде процентов, также могут быть и проданы на рынке (например, на Московской фондовой бирже МОЕХ), когда на них цена вырастет. Т.е. обладатель ОФЗ или любой другой облигации получает два типа прибыли:

Рисунок 2. Составляющие факторы прибыли от владения ОФЗ.

- Процентный или купонный доход. Он аналогичен банковскому депозиту.

- Суммой прибыли также является разница между ценой покупки облигации и ценой ее продажи на рынке финансовых инструментов.

Здесь следует отметить, что каждая из 2 составляющих параметров прибыли от владения ОФЗ может быть существенно выше доходности по тем же банковским депозитам. Например, процентный доход может быть увеличен за счет применения специальных методов или облигационных стратегий.

Схема работы инвестированного капитала с учетом сложного процента.

Они основаны на математической функции сложного процента (геометрической прогрессии). Доход от продажи может иметь приличную сумму, если спрос на ОФЗ на рынке превышает предложение. В некоторых случаях доход от продажи ОФЗ на рынке может составлять десятки процентов.

Цели государства

Поскольку эмитентом ОФЗ является государство (непосредственно в лице Минфина РФ и ЦБ РФ), распространяя эти долговые бумаги, оно преследует свои конкретные цели. Это:

- пополнение государственного бюджета за счет привлечения денег частных инвесторов;

- получение средств для покупки иностранной валюты;

- создание условий, при которых расширяется база розничных инвесторов за счет физических лиц. Тем самым государство, кроме получения денег в долг, вовлекает в процесс инвестирования немалую часть простых людей, расширяя свою социальную базу поддержки.

Кроме этого, выпуск государством облигаций нередко связано с задачей увеличить денежную массу в экономике страны, но без использования эмиссии ничем не обеспеченных денег (неинфляционная эмиссия).

Срок действия

ОФЗ — народные или «ОФЗ-Н» имеют срок действия 3 года. Этот срок оптимален с точки зрения работы капитала и в то же время инвестор может периодически менять ценные бумаги в своем портфеле, не опасаясь налоговых последствий.

Купонные выплаты — каждые полгода (6 месяцев).

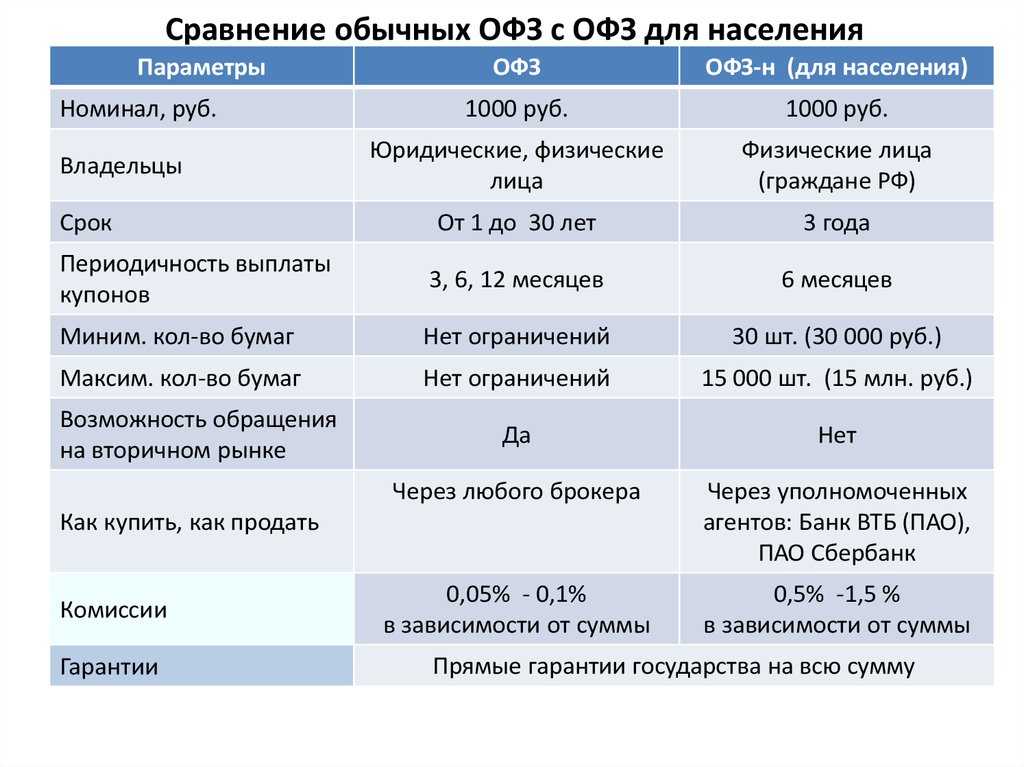

ОФЗ и ОФЗ н: в чем отличия

На первый взгляд, особой разницы между ОФЗ и ОФЗ н нет:

- ОФЗ дают вам право на получение купонного дохода (в среднем 6-7%) от вложенной суммы. Приобрести их можно на брокерском или индивидуальном инвестиционном счете (ИИС).

- ОФЗ н – все то же самое. Но приобрести эти ценные бумаги можно только в крупных банках. Причем открывать ИИС для этого не нужно – достаточно прийти в офис или даже купить ОФЗ н онлайн.

Принципиальная разница

Однако на самом деле разница есть. Обычные ОФЗ – это классические рыночные облигации, которые свободно торгуются на Московской бирже. Это означает, что в любой момент вы можете купить и продать их по рыночной цене, и благодаря этому заработать на положительной разнице. В этом смысле ОФЗ ничем не отличаются от акций, индексов, ETF и других ценных бумаг.

А вот народные ОФЗ н можно приобрести не на бирже, а только в 4 банках:

- Сбербанк.

- ВТБ.

- Промсвязьбанк.

- Почта Банк.

Причем не по рыночной цене, а по номиналу (1 штука = 1000 рублей). И продавать их при досрочном погашении вы тоже будете по номиналу, потому что в этом случае выплаты купонного дохода, т.е. тех самых процентов, не будет. А если погасите в срок, то получите и номинал, и купон.

Получается, что это ОФЗ н – это облигации для массового потребителя, который не хочет вдаваться в тонкости биржевой торговли, а просто желает вложить определенную сумму и получить гарантированный процент не ниже, а то и выше банковских вкладов. В этом смысле они ничем не отличаются от обычного депозита: пришли в отделение, положили деньги, и спустя оговоренный срок получили заведомо известный процент.

Таблица сравнения

Чем же еще отличаются ОФЗ от рыночных облигаций? Основные моменты описаны ниже.

| параметр сравнения | ОФЗ | ОФЗ н |

| цена 1 шт. (номинал) | 1000 рублей | 1000 рублей |

| купонный доход* | известен или неизвестен заранее | всегда известен заранее |

| величина дохода** | 6-7% годовых | 6,5-7,5% годовых |

| минимальное количество штук для покупки | 1 | 10 |

| досрочное погашение | продажа по рыночной цене | возврат номинала |

| комиссия за сделку | от 0,035% | не взимается |

| покупка через ИИС | да | нет |

| покупка в банке | нет | да |

| передача по наследству | да | да |

| передача другому человеку*** | нет | нет |

| открыть на ребенка | нет | нет |

*Купонный доход – это и есть выплата по процентам, как на банковском вкладе. Он устанавливается по-разному для каждого выпуска облигаций. Но в среднем (по состоянию на декабрь 2019 г.) составляет 6-7% годовых. У обычных ОФЗ он также часто известен заранее – например, у облигаций с постоянным доходом ОФЗ ПД. А у народных облигаций ОФЗ он известен всегда.

**Сравнивать доходность довольно трудно, поскольку она периодически меняется в зависимости от конкретного выпуска, срока обращения облигаций, рыночной ситуации и других факторов. Поэтому в таблице представлены средние значения на декабрь 2019 г.

***Передать (подарить, продать) эти ценные бумаги другому человеку у вас не получится. Но вы сможете предоставить нотариально заверенную доверенность на доступ к счету супруги, совершеннолетних детей и других.