Что такое овернайт

Если дословно переводить термин overnight, он означает «с ночи до утра». Иными словами, овернайт – это операция, которая длится не более одного дня. В банковской сфере данное понятие используется для обозначения однодневного кредита или депозита.

Срок действия операции овернайт – одни сутки. Но если вклад был размещен в пятницу или перед праздниками, то на счет деньги вернутся только в понедельник или в первый рабочий день после выходных. То же самое касается однодневного кредита. Чаще этой услугой пользуются ИП, юридические лица или кредитные организации при проведении межбанковских операций.

Однодневный кредит очень удобен, если нужно срочно заплатить поставщикам, а денежные поступления планируются только на следующий день. Воспользовавшись овернайтом, предприниматель может пополнить свой расчетный счет на определенную сумму, не превышающую лимит, указанный в договоре.

На следующий день по истечении срока кредитования средства спишутся с расчетного счета организации или ИП в пользу банка вместе с процентами за пользование займом. Если на момент погашения на счету компании не будет средств, банк начислит штраф и пени, которые будут расти в соответствии с увеличением длительности просрочки. К тому же, это грозит ухудшением банковской истории юрлица, а кредитование для предпринимателя является частым источником финансирования.

Однодневный депозит используют организации и ИП для получения дополнительного дохода. Если на расчетном счете имеется сумма, которую планируют потратить не ранее завтрашнего дня, ее можно положить на вклад. По истечении срока средства вернутся клиенту вместе с начисленными процентами. Обычно для открытия такого депозита банки устанавливают минимальный лимит по собственному усмотрению. А процентная ставка для такого вида депозита отличается в гораздо меньшую сторону по сравнению с программами на более длительный срок. Дело в том, что на практике самые выгодные ставки действуют по длительным накопительным счетам.

Чтобы открыть овернайт, совсем не обязательно лично ехать в банк. Если организация имеет расчетный счет в кредитном учреждении, которым предоставляется овернайт, то практически всю процедуру оформления можно провести дистанционно, воспользовавшись интернет-банкингом.

Некоторые организации предпочитают заключать длительный договор с банком на открытие депозитного счета овернайт, куда периодически перечисляют свободные средства на одну ночь, выходные или праздники. Такой способ менее трудоемкий и сложный.

В других банках необходимо оформлять договор для каждого размещения и на каждый депозит открывается отдельный счет. Это не совсем удобно, но практикуется среди тех, для кого это разовая услуга. Если рассматривать возможность использования услуги физическими лицами, то в большинстве случаев это маловероятно из-за особенностей продукта и системы работы с ним.

Термины, значение которых не до конца понятно потенциальным клиентам, вызывают еще больший интерес. Овернайт — достаточно распространенная банковская услуга, которая пока не имеет большой популярности среди физических лиц. Услуга предоставляется практически всеми крупными банками на основании предписаний Центрального Банка России. Что такое овернайт, как и на каких условиях может быть использован клиентами, будет рассказано на Бробанк.ру .

Межбанковский овернайт

Принцип тот же, один банк выдает деньги овернайт другому банку на пользование сроком 1 день. Основной кредитор — Центральный банк, но часто и коммерческие банки дают партнерам и одновременно конкурентам средства на один день под процент. Это неотъемлемая часть межбанковского сектора. Процентный показатель зависит от ситуации на рынке, но привязан к ставке федеральных фондов США, для стран ЕС — Euribor, для Великобритании — LIBOR. Выдаются такие кредиты для банков с целью:

- быстро восполнить иссякшие запасы;

- временно поддержать ликвидность банка;

- обеспечить доступ и проведение спекулятивных операций;

- помочь в полноценном завершении расчетов операционного дня;

- провести операции РЕПО.

Сколько можно заработать?

Но это не значит, что имея ценных бумаг на 100 000 рублей вы будете стабильно получать 2 тысячи в год сверху. Помимо основного дохода от купонов, дивидендов и роста курсовой стоимости.

На чистый заработок (помимо суммы активов) будет влиять несколько деталей.

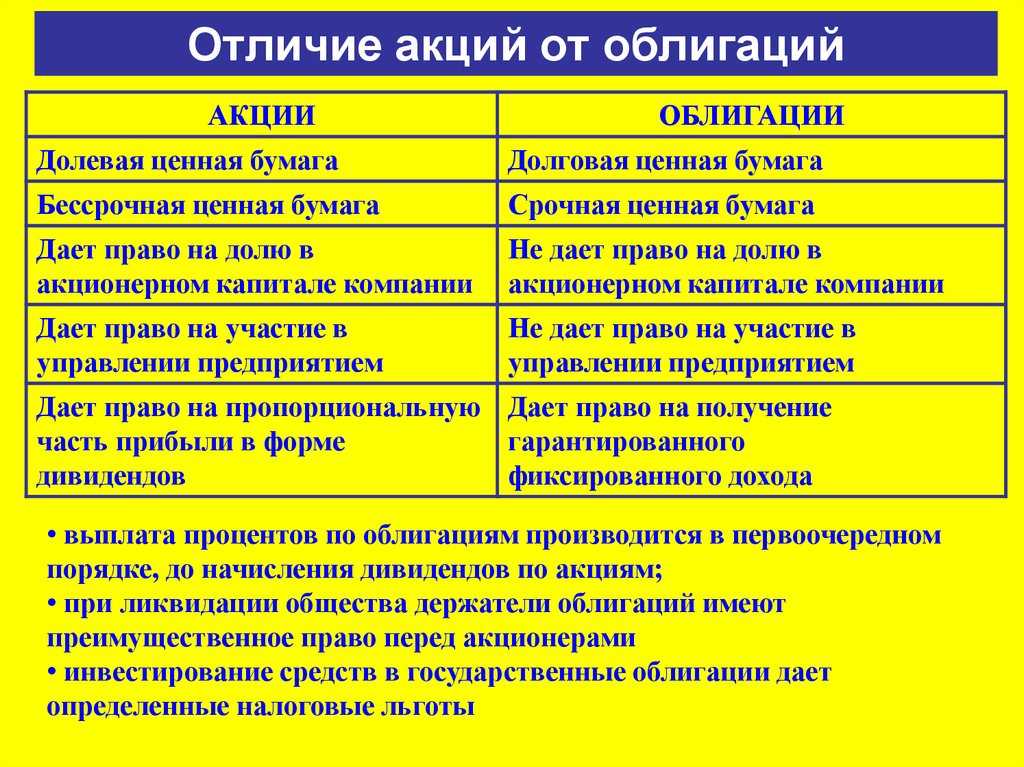

Вид ценных бумаг. В основном для овернайта используют только акции. Другие активы, облигации, фонды (ETF и БПИФ) не участвуют в процессе добычи новых денег для владельца.

Только ликвидные. Например, у вас на счете имеются голубые фишки (акции Сбербанка, Газпрома, Лукойла) и компании третьего эшелона ( Квадра, Плазмек, КМЗ и прочий неликвид). Последние скорее всего никому будут не нужны в долг.

Количество займов за год. По факту, вы получаете доход только после предоставления овернайт брокеру на ночь. А вот сколько будут таких операций за год? На практике, количество желающих предоставить однодневный займ на порядок больше, чем людей нуждающихся в заемных ценных бумагах. В лучшем случае, это раз в десять дней. По факту можно еще смело уменьшить в несколько раз.

В итоге, может получится, что имея в своем портфеле самые ликвидные бумаги, заработать получится в разы меньше, заявленной ставки брокера.

И 2% годовой доходности от овернайта превращаются в 0,1-0,2% (и меньше). И только на разрешенные активы.

Немного. Но как говорится: «С паршивой овцы, хоть шерсти клок.»

Какая-то копеечка будет капать. За много лет наберется процент дополнительной доходности.

Депозиты овернайт

Депозит «overnight» — это вклад, который финансовое учреждение использует для овернайт-кредитования третьих лиц. При этом вкладчик получает невысокий оговоренный процент. Депозиты данного типа наиболее востребованы среди юридических лиц и ИП.

Перед оформлением услуги с вкладчиком заключают договор. В приложении к нему прописывают срок действия депозита с точностью до часа, ставку дохода, сумму вклада, размер неснижаемого остатка на счете и другие условия. К примеру, в Сбербанке такой договор заключается при личном присутствии клиента или удаленно через личный кабинет.

Преимущества депозита-овернайт:

- возможность в кратчайшие сроки получить доход от крупных сумм, лежащих на счете;

- высокая гарантия возвратности;

- проценты на остаток;

- возможность создания вклада в разных валютах;

- широкий диапазон сумм депозита

Недостатки:

- низкая процентная ставка;

- размещение средств только на одни сутки;

- наличие минимального лимита по вкладу;

- организационные сложности и нюансы

Услуги овернайт-вклада предоставляют ВТБ, Альфа-Банк, Тинькофф и некоторые другие банки.

| Наименование банка | Минимальный депозит-овернайт | Валюта | Ставка | Срок возврата |

| Альфа-Банк | от 1 млн. руб. | KZT, USD, EUR, RUB | от 0,1% | до 24 часов |

| Банк ВТБ | от 1 млн. руб. или от 15000 $ | USD, RUB | с учетом суммы и тарифов ЦБ РФ | до 24 часов |

| Тинькофф банк | 100 000 руб. | RUB | 1-2,75% (по тарифу) | до 4 утра следующего дня |

| Банк Открытие | от 2 млн. руб. или 100 тыс. евро (от 5 млн. руб. для компаний) | EUR, RUB | по тарифу ЦБ РФ | до 24 часов |

При этом банк ВТБ имеет интересный инструмент в виде однодневных облигаций, о которых я писал здесь. Их преимущество в том, что они в частности хорошо подходят для частных инвесторов, особенно использующих в качества брокера сам ВТБ. В этом случае происходит экономия на комиссиях, что в ситуации крайне малого дохода приобретает большое значение.

▲ Стоит учитывать, что средства на овернайт банки не включают в программу страхования вкладов.

Проценты по таким вкладам ниже, чем по стандартным банковским депозитам, но выше, чем по вкладам до востребования. «Ночные» вклады доступны для юридических лиц и ИП. Некоторые банки соглашаются на сотрудничество с физическими лицами, имеющими крупные суммы денег.

Как проверить есть ли у меня платные подписки?

Как узнать, подключены ли у меня платные подписки, и как их отключить?

- Мегафон: проверка платных услуг – *583#; проверка платных подписок – *505#.

- МТС: проверка платных услуг – только через лк; проверка и отключение платных подписок *152*2#.

- Теле2: платные услуги – только через лк; платные подписки *189# или *931#.

*152#

Список подключённых услуг можно посмотреть на сайте «Мой контент». Авторизоваться можно при помощи пароля от личного кабинета. Услуги можно проверить и в мобильном приложении. Контролировать подписки — просмотреть их, подписаться или отписаться — также можно через USSD-запрос *152#. Если пользователь обнаружил, что случайно подписался на какой-то сервис, ему стоит позвонить в службу поддержки по номеру 0890 и оставить жалобу.

Овернайт на брокерском счёте

Каждый инвестор может получить дополнительный доход по своим активам (ценным бумагам, свободным средствам) на брокерском счете, если услуга «овернайт» включена. Существуют два взгляда на эту ситуацию. Одни рекомендуют пользоваться этой услугой и обязательно ее подключать у своего брокера, если она не включена по умолчанию (этот момент лучше сразу уточнять, во избежание неприятностей).

Инвестор получит дополнительный доход, что и является конечной целью любой инвестиции! Другие, в свою очередь, категорически не советуют использовать этот инструмент, ссылаясь на большие риски. Если услуга включена (особенно по умолчанию), то отключить ее.

Как поступить здесь, решать, конечно, Вам. Но для принятия решений нужно понять, какие именно дополнительные возможности заработка в процентах принесет данная услуга, и какие есть риски. Это мы и разберем на примерах для того, чтобы каждый смог решить для себя, стоит или нет «овчинка выделки».

К примеру, у брокера БКС ставка за использование брокером денежных средств и ценных бумаг клиента составляет 0,05% годовых:

У брокера Сбербанк вознаграждение примерно сопоставимо с брокером БКС:

У брокера Тинькофф вознаграждение за однодневную сделку РЕПО (брокер берет ценные бумаги взаймы на одну ночь) самое привлекательное – 0,5% годовых.

Процентная ставка может меняться от брокера к брокеру. Есть брокеры, у которых совсем нет процентов по этой услуге. Чтобы узнать наверняка, лучше спросить у своего брокера, дозвонившись оператору по телефону, или задать вопрос в чате, обратившись к службе поддержки.

Самое интересное, что подключенный овернайт это еще не гарантия, что брокер вообще будет Вам начислять проценты, особенно каждый день. Проценты будут начисляться только тогда, когда будет реальное использование Ваших активов, а этого может и не происходить, ведь брокеру как правило нужны «топовые» активы и в достаточном количестве для проведения таких сделок.

Самостоятельно брокер не имеет права пользоваться ценными бумагами со счетов инвесторов. Именно согласие на совершение «овернайт» как раз-таки дает брокеру право распоряжаться вашими акциями, облигациями и другими ценными бумагами. Но зачем это нужно брокеру?

Ценные бумаги могут понадобиться брокеру в двух случаях:

То есть брокеры стараются «выжимать» максимум доходности из своих активов и активов клиентов. Даже ночью, когда инвесторы спят, они делают прибыль.

Теперь о выгодах овернайта для инвестора:

-

Дополнительный доход за использование брокером Ваших ценных бумаг (денег) в долг. И именно эту выгоду инвесторы, да и сами брокеры ставят на первый план («деньги должны работать пока Вы спите»). Но выгода здесь сомнительна. Если сравнить с однодневными депозитами для банков и юридических лиц, то разница в сотни процентов (11-16% vs 0,05% годовых!). При этом стоит понимать, что банки и компании размещают на депозиты значительные средства. Чтобы получить хоть немного заметную сумму (к примеру, чтобы покрыть сумму комиссий брокера), нужно иметь сумму самых ликвидных акций на счете, исчисляемую миллионами рублей. И даже это не гарантия, что брокер будет использовать всю их сумму. Он их возьмет по мере надобности.

-

Дополнительные бонусы за подключенную услугу «овернайт». Это своего рода вознаграждение от брокера за возможность пользоваться Вашими активами, когда ему это будет удобно. Ваши активы для него – «как резерв». Из возможных вариантов бонусов. К примеру, у БКС некоторые тарифные планы доступны только для клиентов, выразивших согласие на размещение свободных денежных средств и свободных ценных бумаг в пользование брокеру. При этом суммарная стоимость активов на счете Клиента должна составляет не менее 3 млн. руб. и не снижаться. За это клиенты кроме особых комиссий тарифного плана получают общие информационно-аналитические материалы от сотрудника БКС по акциям российских эмитентов. Совсем недавно у этого же брокера для клиентов с подключённым «овернайт» отсутствовала комиссия за использование торгового ПО (сейчас комиссия присутствует при сумме активов на счете менее 30 тыс. руб.).

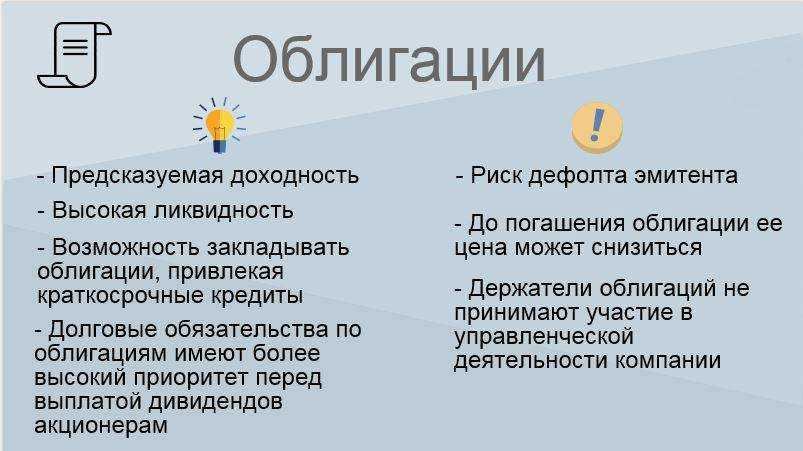

Достоинства и недостатки

Сегодня рассматриваемого типа депозит имеет большое количество самых разных особенностей, а также достоинств и недостатков. Прежде, чем размещать денег, вне зависимости от их количества и иных факторов, необходимо ознакомиться с основными особенностями овернайта.

К существенным достоинствам можно будет отнести:

- возможно за короткий промежуток времени получить доход с большого количества финансов;

- кредитная компания дает гарантию возврата средств с доходом;

- возможна капитализация;

- начисляются проценты на остаток;

- допускается открывать депозит в любой валюте (рубли/евро/доллары);

- размещение возможно любых сумм – начиная от минимального лимита.

Но при этом должны обязательно вернуться в течение буквально нескольких дней. Именно в таком случае использование овернайт будет максимально уместно. Но при этом имеются некоторые существенные недостатки.

К наиболее существенным минусам сегодня можно будет отнести:

- относительно невысокая процентная ставка;

- сложность составления соглашения и достижения определенных договоренностей;

- на суммы налагаются некоторые ограничения;

- существует большое количество различных нюансов, связанных с подобного рода процедурой;

- средства размещаются только в течение одной ночи;

- ограничение по минимальной величине суммы.

Так как таким образом удается повысить количество оборотных средств на небольшой промежуток времени. Соответственно, при этом банк за счет выполнения различных финансовых операций получает некоторую прибыль.

Сегодня overnight получает все большее распространение по причине увеличения благосостояния граждан РФ, а также развития малого, среднего и крупного бизнеса.

Все чаще появляется возможность разместить крупные суммы денег на короткий срок.

Важно лишь помнить о необходимости внимательно читать условия соглашения. Так можно будет избежать большого количества различных сложностей, затруднений

Кредитами овернайт

называют кредиты, которые предоставляет Центральный Банк для других банков на срок, не превышающий суток. Такого вида кредитования может быть предоставлен и на выходные дни (пятница вечером – понедельник утро). На территории России установлением процентных ставок в рамках данного вида кредитования занимается . С размерами ставок можно ознакомиться на страницах издания «Вестник Банка России». Нужда в подобных займах в большинстве случаев появляется тогда, когда наличных денежных средств недостаточно для завершения расчетов до конца дня. Получается, что такая система займов поддерживает бесперебойность и беспрерывность в функционировании расчетной системы.

Под лимитом кредита овернайт принято понимать сумму максимального размера задолженностей (внутренний кредит). Является возможным получение такого кредита банковским учреждением, не подавая предварительное заявление. Нужная сумма будет перечисляться на счет корреспондентского типа банка с дальнейшим снятием средств с этого счета (неисполненные платежные документы, поступившие в расчетное подразделение Центрального Банка).

Какие документы должен предоставить частный банк для получения кредита?

Платежные документы (неисполненные) должны иметь в наличии внутренний (непогашенный). Без предоставления государственных ценных бумаг, стоимость которых должна покрыть сумму займа и уплату процентов, получить овернайт кредит не удастся.

Когда Банком России принято решение о предоставлении кредита типа овернайт, заключают пакет документов, в котором содержатся:

- Отчетность относительно корреспондентского счета, официально подтверждающего факт зачисления финансовых средств.

- Отчет относительно ссудного счета заемщиков.

- Извещение относительно того, что Банком России был предоставлен кредит, произошло его обеспечение должным количеством ценных бумаг (согласно с генеральным кредитным договором).

Выкупаются государственные в большинстве случаев из-за того, что растет долговой кризис. Ведение мягкой монетарной политики приводит к тому, что возрастает , на которую влияют и кредиты, о которых идет речь. Наличие высоких ставок приводит к общему снижению популярности кредитов, экономика замедляет свой рост, ВВП снижается.

Будьте в курсе всех важных событий United

Traders — подписывайтесь на наш

Сегодняшний рынок финансовых услуг достаточно обширный.

Знание основ проводимых на нем сделок позволит использовать все его преимущества.

Одной из операций финансового рынка является овернайт.

Как работает система овернайт

Банкам требуется получить доход от займов и чем больше будет этот доход, тем предпочтительнее, поэтому ссудить денежных средств тоже требуется больше.

Однако, если происходит активное снятие финансов и большое число вкладчиков начинают снимать свои деньги — это может привести к выходу банка из строя полностью. Все потому, что у него нет фактических средств, чтобы выплатить все вклады всем сразу. Чтобы предотвратить банкротство, которое станет возможным, если не остановить возникший беспорядок, банк может получить короткий кредит на одни сутки — а именно кредитование согласно системе овернайт.

Если ставка овернайт увеличивается — это препятствует займу банками средств для того, чтобы удовлетворить потребность в резервах. Следствием чего является попытка банка удерживать больше резервов и выдавать меньше денежных единиц.

Если же происходит уменьшение ставки овернайт, банки начинают занимать суммы и реализуют больше финансов. Система установки ставок овернайт таким образом помогает центральному банку оказывать влияние на экономическое движение в государстве.

В течении следующего дня банки будут переводить деньги друг другу, иностранным банкам, финансовым фондам, организациям или же даже на свои счета. В конце дня у каждого банка будет избыток или нехватка финансовых ресурсов, в зависимости от чего будет идти работа на рынке овернайт на следующий день.

В условиях жесткой ликвидности, экономического кризиса или отсутствия доверия между банками по причине нестабильности валюты — ставка овернайт повышается.

Овернайт — это система кредитования, которая широко используется в развитых странах. Система помогает стабилизировать баланс экономики финансовых предприятий, работает как вариант временного вложения бюджета.

Овернайт — очень удобная система для работы финансовых учреждений, ее вклад очень ценен для организаций, которым срочно требуются дополнительные финансы, ввиду активного прироста клиентов, например, или расширения бизнес-проектов.

Кредитование овернайт оказывает благоприятное воздействие на общую экономическую ситуацию в стане, поскольку позволяет урегулировать ликвидность финансовых организаций.

Различие между кредитами

Банковские кредиты могут разделяться по различным основаниям, одной всеми признанной классификации не существует

Важно выделить цель, которая признается основной при получении кредита. Еще большее количество разновидностей кредита зависит от организации, которая является кредитором

Кредиты выдаются на соблюдении принципов:

- ликвидности;

- срочности;

- возвратности;

- платности.

Существуют следующие виды кредитов:

- внутридневной кредит, который предоставляется в течение дня работы подразделения банка;

- кредит овернайт, который выдается финансовой организацией в конце дня, уполномоченный расчетной организацией, не относящейся к банковской сфере. Такой кредит выдается сроком на один день.

Кредиты чаще всего выдаются субъектам хозяйственной деятельности, которые имеют опыт работы. Те, субъекты, которые совершают первые шаги, чаще всего не финансируются. Поэтому начинающий предприниматель первый год вынужден находить средства сам. Банковские кредиты, идущие на финансирование капитальных вложений, в настоящее время в России составляют лишь несколько процентов.

Советы для успешной работы с овернайтом на брокерском счете

Овернайт – это сделка, при которой покупает или продавает ценные бумаги по указанной цене с отсрочкой исполнения сделки на следующий рабочий день

Важно учитывать несколько советов, чтобы эффективно использовать овернайт на брокерском счете

Ознакомьтесь с правилами брокера: перед тем, как начать работу с овернайтом, уделите время изучению правил и политики вашего брокера в отношении овернайта

Правила могут отличаться в зависимости от брокера, поэтому важно быть в курсе всех ограничений и требований.

Используйте правильную стратегию: для успешной работы с овернайтом на брокерском счете важно иметь четкую стратегию. Разработайте план действий, определите свои цели и риски, и придерживайтесь своей стратегии.

Будьте внимательны к деталям: при работе с овернайтом на брокерском счете важно быть внимательным к деталям

Важно следить за сроками исполнения сделки, комиссиями и другими важными параметрами, чтобы избежать неприятных сюрпризов.

Учитывайте рыночные условия: во время работы с овернайтом важно учитывать текущие рыночные условия. Анализируйте тренды, новости и другую информацию, которая может повлиять на цену ценных бумаг. Это поможет вам принимать более осознанные решения при выполнении овернайта.

Диверсифицируйте свои инвестиции: чтобы уменьшить риски, рассмотрите возможность диверсификации своих инвестиций. Инвестируйте не только в один вид ценных бумаг, но и в различные отрасли и компании. Это поможет снизить риски и увеличить вероятность получения прибыли.

Следите за состоянием своего счета: регулярно отслеживайте состояние своего брокерского счета. Смотрите на прибыль, управляйте рисками и внимательно анализируйте все операции. Это поможет вам принимать своевременные решения и улучшить свои результаты.

Следуя этим советам, вы повысите свои шансы на успешную работу с овернайтом на брокерском счете

Важно помнить, что овернайт может быть полезным инструментом для инвесторов, но требует внимания к деталям и планированию

Вопросы и ответы

Что такое позиция овернайт в трейдинге?

Торговая позиция овернайт — это торговая позиция, которая остается открытой и не закрывается к концу торгового дня. Она удерживается в течение ночи, подвергая трейдеров потенциальным рискам и возможностям, которые могут возникнуть в неторговое время.

Распространены ли ночные позиции в дневном трейдинге?

Нет, ночные позиции не являются обычным явлением в дневной торговле. Дневные трейдеры обычно стремятся закрыть все свои позиции до конца торгового дня, чтобы не подвергаться ночным рыночным рискам. Позиции овернайт чаще всего занимают долгосрочные инвесторы или трейдеры на таких рынках, как валютный и фьючерсный.

Какие риски несет в себе позиция «овернайт»?

Держа позицию овернайт, трейдеры подвергаются нескольким рискам. Одним из существенных рисков является возможность рыночных сдвигов и повышенной волатильности в неторговые часы, что может привести к ценовым разрывам и большим потерям при открытии рынка. Кроме того, за ночь могут произойти неожиданные новости или события, которые повлияют на рынок, потенциально влияя на прибыльность ночных позиций.

Каковы преимущества удержания позиции овернайт?

Удержание позиции овернайт может принести потенциальную выгоду. У трейдеров может появиться возможность уловить продолжительные движения рынка, которые происходят в нерабочее время. Они также могут извлечь выгоду из новостей и событий, происходящих за ночь, что может привести к благоприятному движению цен при открытии рынка.

Как процент переноса влияет на ночные позиции в торговле на Форекс?

В торговле на рынке Форекс под процентом переноса понимается разница в процентных ставках между двумя валютами. При удержании ночной позиции на Форекс на счет трейдера начисляются или снимаются проценты за перенос позиции. Направление торговли и разница в процентных ставках определяют, являются ли проценты за перенос позиций затратами или преимуществами. Трейдеры должны учитывать эти расходы или кредиты при оценке общей прибыльности своих ночных позиций.

Какие факторы следует учитывать, прежде чем принимать решение об открытии позиции овернайт?

Прежде чем принять решение об открытии позиции овернайт, важно учесть такие факторы, как ваша толерантность к риску, торговая стратегия и рыночные условия. Оценка потенциальных рисков, связанных с позициями овернайт, включая рыночные сдвиги и неожиданные события, имеет решающее значение

Кроме того, оценка потенциальных преимуществ, таких как захват длительных движений рынка, и рассмотрение влияния процентных сборов или кредитов за перенос позиции могут помочь в процессе принятия решения.

Какие методы управления рисками я могу использовать для позиций овернайт?

Использование эффективных методов управления рисками имеет большое значение при работе с позициями «овернайт». Установка стоп-лосс ордеров может помочь ограничить потенциальные убытки, если рынок движется против вашей позиции

Очень важно быть в курсе рыночных новостей и событий, которые могут повлиять на ваши позиции. Кроме того, диверсификация портфеля и отказ от чрезмерного кредитного плеча помогут снизить риски, связанные с позициями «овернайт»

Как оформляется овернайт у брокера

В банковской сфере такие операции имеют особое обозначение в виде аббревиатуры – РЕПО. Например:

Существует бесплатный овернайт. По условиям этой программы в контракт, заключенный между клиентом и брокером, закладывается пункт, позволяющий использовать управляющим размещенные на депозитном счете ценные бумаги.

За эту операцию не предусматривается комиссионного вознаграждения, либо оно может быть минимальным – не более 0,02% годовых. Запретить использовать свои деньги клиент может при личном обращении к брокеру с письменным заявлением, либо подав заявку через личный кабинет.

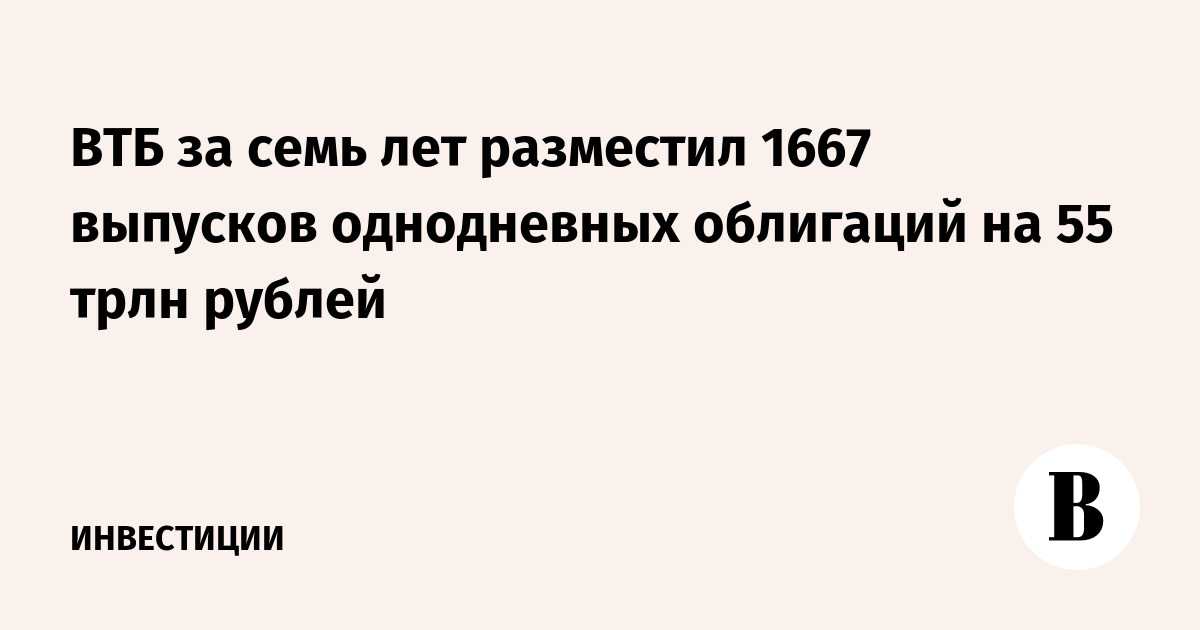

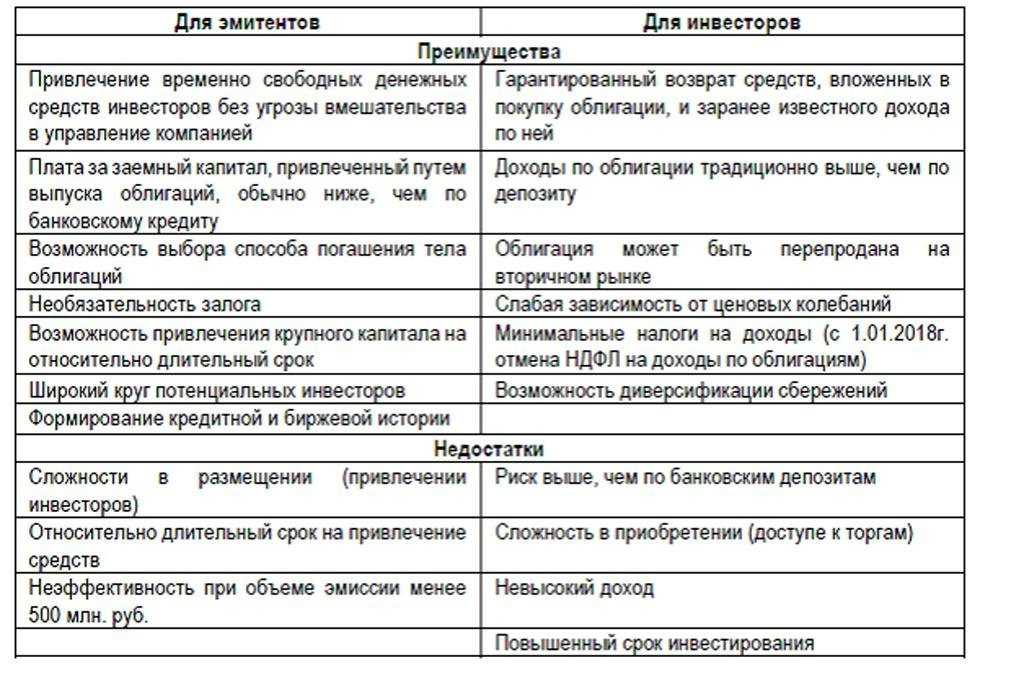

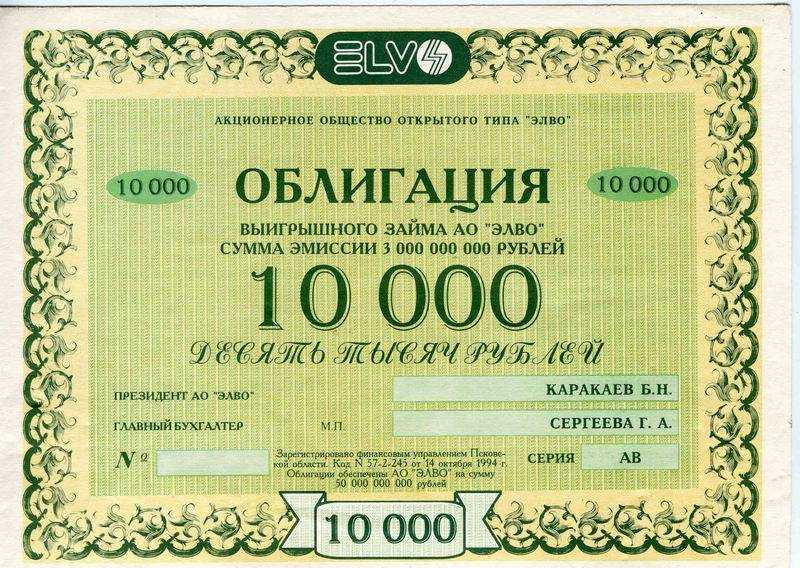

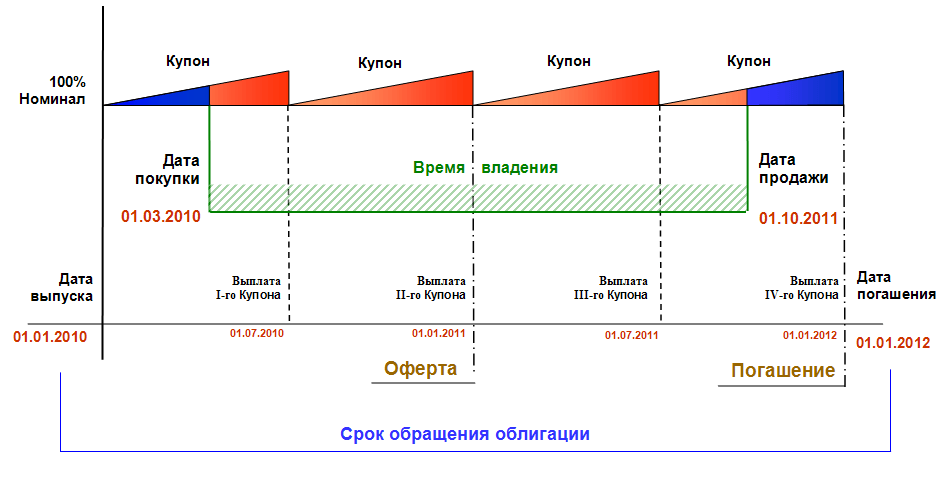

Как купить однодневную облигацию?

Купить однодневные облигации несложно. В 10–11 часов утра по московскому времени, ВТБ объявляет о том, что собирается выпустить однодневные облигации.

Такие облигации маркируются «КС-3». Выбрав подходящий вариант, можно увидеть подробности по нему:

сумма к размещению,

количество размещаемых облигаций,

цена от номинала,

доходность.

Заявки на покупку принимают с понедельника по четверг с 16:00 до 16:30 по московскому времени, в пятницу – с 15:00 до 15:30. На следующий день в 12:00 облигации погашают, и на счет инвестора зачисляются деньги. В одном лоте обычно 10 облигаций номиналом в 1 000 рублей. Их продают с дисконтом по 99,98 % от номинала.

Кто оформляет овернайт

Основным и крупнейшим участником рынка овернайт являются банки. Однако частыми участниками с полным правом будут крупные финансовые фонды, чаще всего, инвестиционные фонды. Финансовые организации покупают и продают средства на рынке овернайт, если приходится сталкиваться с непредвиденными финансовыми потребностями, либо одалживать депозиты на рынке овернайт, обеспечивая денежным единицам такое специфическое хранение, пока организация не решила их судьбу.

Так же овернайт могут оформлять частные организации и даже частные лица, хотя их на рынке овернайт ограниченное число.

С некоторых пор, были введены ограничения на оформления кредитов овернайт, ряд банков не имеет права их предоставлять. Для того, чтобы выдавать кредит рынка овернайт необходимо иметь лицензию, выдающуюся банку, соответствующему ряду требований.

На территории России кредит и депозит овернайт оформляют следующие банки:

- ВТБ-Банк

- Сбербанк

- Промсвязь-Банк

- Альфа-Банк

Есть и другие учреждения, выдающие кредиты овернайт и принимающие вклады на территории России, однако самые лучшие условия в списке.

Для получение обычного кредита требуется собрать множество документов — что чаще всего предполагает долгое оформление.

С кредитом овернайт проще. Для оформления кредита овернайт требуется проделать следующие действия.

- Позвонить сотруднику финансового предприятия, в котором планируется получение кредита или депозита овернайт и узнать об условиях.

- Составить договор, где будут прописаны условия и оформить сделку до 16.30.

- Если банк вынесет положительное решение, то средства будут перечислены на требуемый счет.

Особенности данной процедуры

Есть два типа краткосрочного кредита овернайт.

- Стандартный, оформляющийся для компании или физического лица, и сумма которого не может превышать 100000 долларов.

- Коллективный, оформляющийся на группу компаний, сумма которого не может превышать 250000 долларов в день.

Учитывая, что заем занимает очень короткий период, процентная ставка, которая взимается на рынке овернайт (ставка овернайт) — имеет самый низкий показатель в банковском пространстве.

Есть ли недостатки

Банк, которому доверены средства, может за одну ночь заключить одну или несколько выгодных сделок. Компания, оформившая депозит овернайт, получает пассивный доход, размер которого зависит от величины ставки. Именно заниженные проценты и являются одним из главных недостатков этой программы.

Клиентам вряд ли удастся заработать выше 4-5% годовых, которые при исчислении банк делит на количество дней в текущем году (например, по наиболее популярной ставке 5% получается приблизительно 0,013 % в день). По депозитам овернайт устанавливаются ставки, которые регулируются ЦБ, они зависят от существующей в стране кредитно-денежной политики. Именно поэтому, для получения более высокого пассивного дохода, им необходимо существенно увеличивать размер вложений.

У кредитов овернайт ситуация противоположная. Они не предназначены для получения кредиторами дохода, а нужны для поддержания у коммерческих банков, столкнувшихся с проблемами, финансовой стабильности.

К недостаткам депозитов овернайт следует причислить ограничение по минимальной сумме взноса (500 000 руб.) и отсутствие страховки. Риски для клиентов возникают при банкротстве кредитной организации или брокера. В этой ситуации возврата средств придется ожидать после завершения всех судебных разбирательств, которые могут затянуться на месяцы и годы.