Вопросы и ответы

Что такое профиль риска?

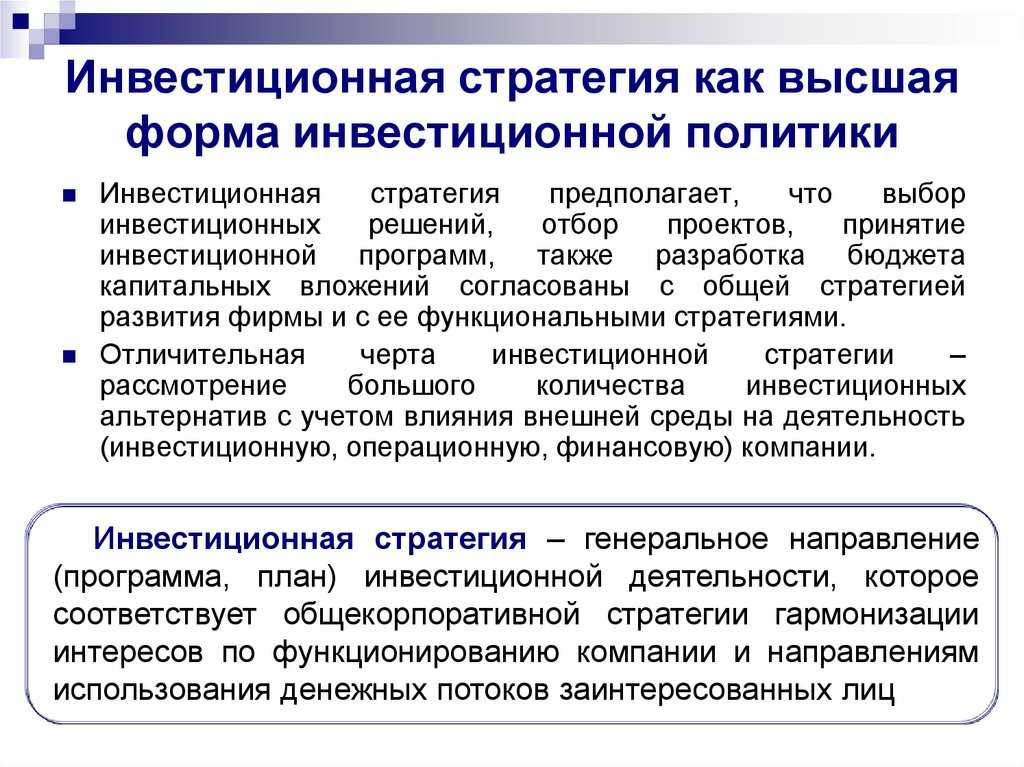

Профиль риска — это оценка готовности и способности человека идти на риск или выявление и оценка угроз, которым подвержена организация. Он помогает определить соответствующее распределение активов в инвестиционном портфеле и способствует снижению потенциальных рисков и угроз для организаций.

Почему профиль риска важен для отдельных людей?

Понимание своего профиля риска крайне важно для частных лиц, поскольку помогает согласовать инвестиционные стратегии с финансовыми целями и допустимым уровнем риска. Оно позволяет людям найти баланс между стремлением к высоким доходам и защитой инвестиций от чрезмерного риска

Четкое понимание своего профиля риска позволяет принимать взвешенные инвестиционные решения и избегать потенциальных финансовых ловушек.

Как определяется профиль риска?

Профиль риска может быть составлен с помощью таких методов, как анкеты профиля риска. В этих анкетах оцениваются ответы человека на конкретные вопросы и формируется оценка профиля риска. Финансовые консультанты используют эти баллы для принятия решений о распределении активов в портфеле

Важно, чтобы распределение активов соответствовало профилю риска индивидуума, чтобы обеспечить надлежащий уровень риска

В чем заключается компромисс между риском и доходностью?

Компромисс между риском и доходностью означает взаимосвязь, при которой более высокая доходность инвестиций обычно связана с более высоким уровнем риска. Инвесторы должны тщательно учитывать этот компромисс при принятии инвестиционных решений. Профиль риска помогает частным лицам и организациям определить желаемый уровень риска, исходя из их целей и допустимого риска, что позволяет им найти баланс между потенциальной доходностью и возможными потерями.

Почему профили риска важны для компаний?

Профили рисков очень важны для компаний, поскольку они помогают управлять потенциальными рисками и снижать их. Выявляя и оценивая риски, компании могут внедрять соответствующие стратегии управления рисками, эффективно распределять ресурсы и принимать обоснованные бизнес-решения. Понимание профиля риска позволяет компаниям заблаговременно устранять потенциальные угрозы, соблюдать нормативные требования и поддерживать положительный общественный имидж.

Как концепция профилей риска применима к российскому рынку?

Концепция профилей риска применима к российскому рынку так же, как и к другим финансовым ландшафтам. Частные лица и компании в России сталкиваются с аналогичными проблемами и возможностями, когда речь идет об управлении рисками и принятии инвестиционных решений

Принципы готовности и способности принимать на себя риск, компромисса между риском и доходностью, а также важности согласования инвестиционных стратегий с профилями риска являются универсальными и могут быть эффективно применены на российском рынке

Как определить свой риск-профиль?

Довольно нетрудно понять, какой у вас риск-профиль. На финансовой консультации или при сотрудничестве с брокером вы сможете ответить на вопросы специальной анкеты риск-профилирования, которая разработана ЦБ. Кроме того, есть методы определения риск-профиля и методы оценки инвестиционного риска, с помощью которых инвестор может разобраться в вопросе самостоятельно.

Первое, что нужно знать, это в какие активы инвестировать и на какой период. Только после этого переходить к покупке финансовых инструментов. В случае, если нужно заработать крупную сумму за короткий срок, используйте агрессивную стратегию. Если же инвестируемые деньги не понадобятся ближайшие 5-10 лет, можно вложиться в волатильны акции

Они могут подорожать в долгосрочной перспективе и обеспечить более высокую доходность.

Второе, важно учитывать возраст инвестора. Люди, которые в скором времени достигнут пенсионного возраста, как правило планируют использовать доход от инвестиций как дополнительные средства к пенсии

А значит здесь важна стабильность и в данном случае инвестору подойдет консервативный и рациональный виды риск-профиля.

Третье, опыт инвестора в совершении сделок на фондовой бирже является важным показателем для определения риск-профиля. Сколько лет вы работаете с финансовыми инструментами и какие стратегии используете, все это влияет на ваш риск-профиль

Когда вы на протяжении нескольких лет хранили средства на депозите и не недостаточно осведомлены об инвестиционных инструментах, тогда стоит обратить внимание на консервативный портфель. Начинать с облигаций и самых ликвидных и наиболее популярных акций, чтобы получить необходимый опыт.

Четвертое, знания в сфере инвестиций — вспомогательный инструмент инвестора

Образование экономиста и опыт финансовой деятельности обеспечивает понимание основных принципов функционирования биржи. Знания также можно получить на специальных курсах и финансовых консультациях. Те же анкеты по определению риск-профиля предлагают разные ситуации, где инвестору надо принять то или иное решение в критический момент, чтобы понять уровень его осведомленности.

Таким образом, начинающему инвестору нужно взять во внимание, следующее:

Определение риск-профиля поможет распределить ресурсы выгодно, чтобы исключить риски инвестиционного портфеля. Есть разные методики определения профилей риска. Самая популярная из них выделяет консервативный, рациональный и агрессивный виды

Для определения своего вида риск-профиля нужно брать во внимание: зачем инвестировать и на какой период, возраст и сбережения инвестора, опыт в торговле на фондовых и долговых рынках и знания в сфере инвестиций.

Рекомендация №4. Потратьте 40 часов на анализ бизнеса, чтобы увеличить доходность в 6 раз

Что делать если вы хотите инвестировать в отрасль или бизнес-модель, в которой не разбираетесь? Начните с реального бизнеса, который можно «потрогать руками». Выберите направление и начните накапливать экспертизу, изучать рынок, общаться с предпринимателями и другими инвесторами. Потратьте время, чтобы снизить вероятность ошибок.

Помните, что краудинвестинговые площадки делают часть работы за вас — проверяют финансы и собственников компаний, доступно описывают бизнес. На некоторых российских площадках эти услуги для инвестора бесплатны.

По данным компании Kaufmann Foundation, инвесторы и фонды, потратившие на анализ более 40 часов, заработали в 6 раз больше, чем те, кто потратил менее 10 часов. А наличие отраслевой экспертизы увеличивает доходность еще в 3,5 раза. Даже если вам будут помогать аналитики краудинвестинговой площадки, не поленитесь потратить неделю на то, чтобы разобраться в ключевых вопросах самому.

Как использовать свой риск-профиль на практике

Главная цель тестирования на риск-профиль – это не только определить свою восприимчивость к риску, но и на ее основе сформировать инвестиционную стратегию. Она ляжет в основу вашего личного финансового плана достижения поставленных целей.

Возможные варианты реализации стратегии:

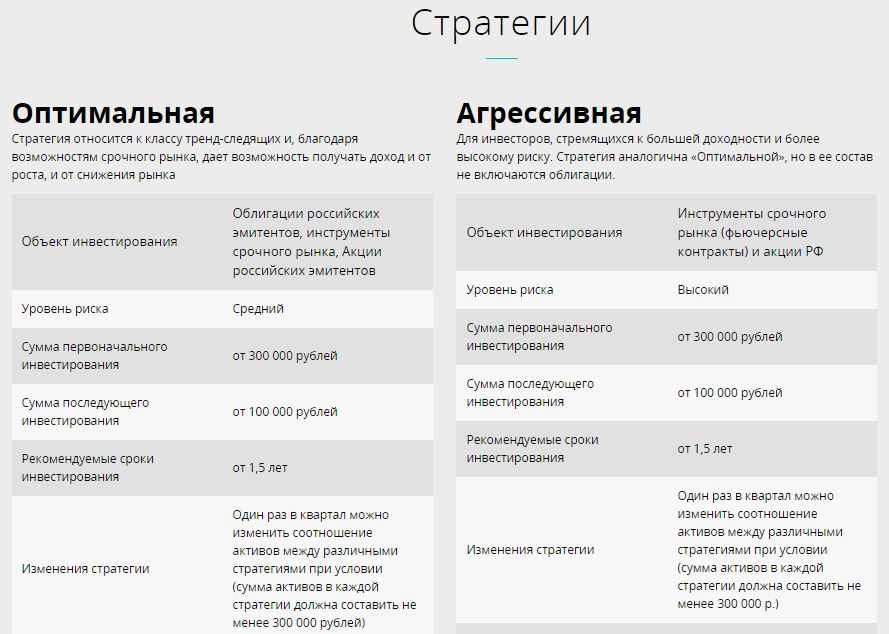

- Если у вас консервативный профиль, то большую часть портфеля или даже 100 % могут занимать, например, ОФЗ с фиксированной доходностью. К такому способу прибегают люди, кто совсем не хочет рисковать. Доходность по портфелю будет чуть выше депозита. Такой вариант отлично подойдет тем, кто хочет получать пассивный доход на пенсии без риска потери денег. Часто инвесторы на протяжении многих лет формируют портфель по более агрессивной стратегии, а при достижении определенного возраста переводят активы в ОФЗ, чтобы жить на купоны.

- Для умеренного профиля подойдут такие инструменты, как индексные фонды, акции отдельных эмитентов и корпоративные облигации, а защитную часть обеспечит, например, фонд на золото или фонд денежного рынка. Надо понимать, что такая стратегия работает в среднесрочной и долгосрочной перспективе. На коротком сроке возможны просадки портфеля.

- Агрессивные инвесторы могут сосредоточиться на акциях российских и зарубежных компаний, инвестировании в IPO, закрытые ПИФы недвижимости и REIT. Эта стратегия требует активного управления и не исключает как получения высокой доходности, так и значительных потерь капитала.

Инвестор при формировании стратегии должен учитывать:

- риск-профиль;

- инвестиционные цели и срок их достижения;

- уровень финансовой грамотности, в т. ч. опыт в инвестировании;

- финансовое состояние, в т. ч. уровень текущей долговой нагрузки;

- возраст и состояние здоровья;

- количество иждивенцев;

- наличие свободного времени для управления инвестиционным портфелем.

Разработка инвестиционной стратегии требует времени и знаний в сфере инвестиций хотя бы на уровне понимания того или иного инструмента, как он работает, его плюсов и минусов. А результат должен быть один – рост капитала и достижение с его помощью финансовых целей, которые инвестор перед собой поставил в самом начале пути.

Балансировка портфеля

Что касается балансировки портфеля, то её рекомендуется проводить регулярно, не чаще, чем раз в квартал. Суть балансировки заключается в приведении долей классов активов к намеченным.

Возвратимся к примеру с Васей, чтобы было понятнее. Допустим, через полгода после покупки активов он решил провести балансировку портфеля. Акционная часть за полгода выросла больше, чем облигационная, и теперь доля акций составляла уже 73% от портфеля, а доля облигаций – 27%.

Поэтому, Васе нужно продать часть акций так, чтобы вновь привести доли активов к соотношению 70/30. Кроме того, как ты помнишь, облигационная часть была поделена между тремя ETF на равные части. Эти части также необходимо сбалансировать, так как за полгода они перестали быть равными.

А портфель акций, вообще, был поделен на 5 равных частей, которые перестали быть равными за полгода. Баланс этих частей также необходимо восстановить. Более того, одна из частей – это недооцененные российские акции, которая, в свою очередь, делилась на несколько акций, купленных равными долями. Эти доли также необходимо сбалансировать, и, при необходимости, заменить некоторые акции на другие.

В общем, чем более широко диверсифицирован твой портфель, тем сложнее будет провести его балансировку. В этом плане, конечно, выручают ETF’ы, упрощая балансировку портфеля своим наличием в нём.

Нужно ли спрашивать о допустимом риске портфеля (стандартном отклонении (σ)

Если вы прямо спросите — никто не ответит. Люди не знают, что это такое и зачем об этом спрашивают. Есть конкретные жизненные обстоятельства, которые влияют на допустимый риск портфеля, о них то и нужно спрашивать.

Например, если инвестор уже на пенсии или скоро выйдет, то портфель не должен сильно колебаться в стоимости (у него должен быть небольшой риск), потому что:

сердце уже не то и может не выдержать колебаний портфеля;

на пенсии получать стабильный доход важнее, чем много зарабатывать;

наличие стабильного дохода на пенсии критически важно, поскольку работы уже нет.

Чтобы уменьшить риск портфеля, уменьшают долю акций (как наиболее волатильного инструмента), и увеличивают долю коротких облигаций. В результате амплитуда колебаний портфеля падает, но и доходность падает.

Кто-то из пенсионеров согласен на данный вариант, а кто-то предпочтет стабильности — высокую доходность, и примет риск.

Проблема в том, что психологическую реакцию людей на колебания портфеля нельзя предсказать. Не помогут никакие тесты. На словах человек выдержит просадку в 50%, а на деле, особенно под влиянием горе-аналитиков, может испугаться и продать акции в убыток. Вспомните 2008 год: казалось, что настала катастрофа на фондовом рынке, все СМИ писали об этом, из каждого утюга говорили, и очень трудно было не паниковать и не продать упавшие акции, несмотря ни на какие прошлые тесты, риск профили, анкеты инвестора и обещания. А по итогу, рынок вернулся не только на уровни до падения, но и значительно вырос.

Только знания и/или поддержка опытного консультанта могут увеличить устойчивость инвестора к просадке портфеля и провести его через финансовые бури.

Устойчивость инвестора к риску — не постоянная величина, а субъективная и изменчивая. Поэтому бессмысленно спрашивать клиента о допустимом риске портфеля.

Допустим, клиент боится, но если его обучить, показать исторические примеры и помочь, то его устойчивость к риску вырастет во много раз, и он вследствие этого больше заработает.

Дак стоит ли писать в инвестиционном профиле допустимый риск, который есть у инвестора сейчас, тем самым, ограничивая высокодоходные инвестиционные инструменты в портфеле и лишая инвестора дохода в будущем. Или лучше обучить и поддержать инвестора, и увеличить тем самым его устойчивость к риску, и доходность портфеля.

Я бы выбрал второе. За это и платят деньги консультанту — в первую очередь, за поддержку, за удерживание от опрометчивых решений, за опыт, и уже во вторую — за доходность портфеля.

Риск, присущий рынку

У российского рынка акций стандартное отклонение (риск портфеля) — 30-40%, а у американского 10-20%. Любой инвестор в российские акции сильнее рискует, чем в американские. Чтобы риск российского портфеля уменьшился до 20% нужно чтобы в портфеле было не более 50% акций. При такой раскладке доходность портфеля упадет, тогда это не подойдет для молодых людей и людей среднего возраста, которым нужна высокая доходность, пусть и при высоком риске.

Вывод: спрашивать ли инвестора о допустимом риске портфеля (возможной просадке) — дело индивидуальное. Но я против, потому что обеспечив соблюдение такого риска портфеля вы похороните доходность, и инвестор не достигнет инвестиционных целей. Уж лучше обучить и поддержать инвестора, повысив его устойчивость к риску, чем жертвовать доходностью ради соблюдения формальных требований о допустимом риске.

Естественно, это не касается крайних случаев, когда консультант видит, что рисковать клиенту нельзя (пенсионер, непостоянная занятость, другие жизненные обстоятельства).

Как активы отличаются по уровню риска

Финансовые инструменты характеризуются определенной степенью риска:

- Вклады и деньги на счетах банка. Самый безрисковый вариант. Суммы до 1,4 млн рублей защищены системой страхования вкладов. Поэтому даже если банк обанкротится вкладчик вернет сумму со счетов в пределах этого лимита.

- Облигации – это долговые расписки государства, муниципалитетов, крупных государственных и коммерческих компаний. Вложения в эти активы не застрахованы государством, но тоже относятся к инвестициям с низким уровнем риска. Самые безопасные – ОФЗ. Чаще всего по облигациям заранее известен доход и в течение всего срока владения инвестор получает купонные выплаты.

- ETF-фонды, ПИФы, индексы и другие структурные инструменты, в состав которых входят акции, облигации, валюта или любые другие активы. Они сбалансированы по риску. Такой вид вложения может относиться как безрисковому, так и к средне- или высокорисковому, в зависимости от долей активов в составе структурного инструмента.

- Акции – средне- или высокорисковый вид актива, в зависимости от эмитента. На их стоимость влияет много факторов. Таких как стратегия развития внутри компании, ситуация в стране, где ведется бизнес, а также мировые экономические и политические тренды.

- Фьючерсы, опционы, варранты и другие сложные инвестиционные продукты с высокой степенью риска. По таким активам невозможно спрогнозировать доходность без глубокого погружения в тему. Поэтому вложения в них капитала начинающих инвесторов и трейдеров может привести к полной потере средств.

Покупать ли в портфель криптовалюту, участвовать ли в сделках на Форекс и вкладывать деньги в МФО, каждый инвестор решает для себя сам. Такие инвестиции могут принести гораздо более высокую прибыль, но и риски у них слишком высоки.

Приобретать ли в портфель золото, другие драгметаллы или оставлять часть денег в валюте, тоже зависит от инвестора. По этим видам активов либо совсем нет прибыли, либо она минимальна. Поэтому их чаще используют как защитные механизмы от просадок портфеля. Некоторые инвесторы целенаправленно держат часть капитала в валюте, чтобы докупать высоколиквидные активы в момент падения рынка, когда цены становятся ниже.

Как его определить?

Существует много факторов, влияющих на риск-профиль. Сейчас мы рассмотрим основные из них.

1) Горизонт инвестирования (срок инвестирования)

- краткосрочный (до 1 года)

- среднесрочный (от 1 года до 5 лет)

- долгосрочный (более 5 лет, может достигать 10-30 лет)

Если горизонт инвестирования краткосрочный (не более года), то инвестор не может брать на себя повышенные риски, поскольку он сильно привязан к дате закрытия позиций в портфеле.

2) Цели инвестирования

Цель инвестирования — этот параметр взаимосвязан с горизонтом инвестирования. Это может быть какая-то покупка, например, автомобиль, квартира или дом. А может быть и собственный ранний выход на пенсию. В любом случае цель должна быть измеримой и ограниченной по времени.

Неправильно: хочу купить квартиру. Правильно: хочу купить двухкомнатную квартиру в Москве стоимостью 10 000 000 рублей с учетом инфляции через 6 лет. В большинстве случаев инвесторы ставят себе умеренные и отдаленные во времени цели, например, формирование накоплений на собственную пенсию, образование, капитал для детей по достижении ими определенного возраста или покупка недвижимости.

3) Характер инвестора

Характер инвестора — отношение инвестора к инвестированию, его склонность к риску, стрессоустойчивость. В зависимости от вашей склонности к риску, то есть приемлемого для вас соотношения потенциального дохода и потенциального убытка вы можете выбрать агрессивную, умеренную или консервативную стратегию.

Поэтому он выбирает малодоходные, но надёжные инструменты инвестирования.

4) Возраст инвестора

Считается, что чем старше инвестор, тем меньше он хочет рисковать и тем более консервативные инструменты он использует. А инвесторы с меньшим возрастом выбирают более рискованные активы, идут в крипту. Можно конечно было это добавить в 3-й пункт, но всё же это немного разные вещи.

5) Доходы

(от них зависит сумма ежемесячного инвестирования)

Стоимость инструментов на фондовом рынке различается. Одна акция может стоить 30 рублей, а другая — более $3,000. Необходимо понимать, какие инструменты мы можем себе позволить. Стоит ещё понять, какую сумму из доходов вы будете инвестировать. Многие говорят откладывать 15% и инвестировать их. Но сумма ваших инвестиций будет зависеть от вашего дохода и то, какую часть вы будете откладывать. Поэтому это является одним из основных параметров при выборе риск-профиля.

6) Инвестиционный опыт

Чем больше у вас опыта в инвестировании, тем более рисковые инструменты вы можете использовать. Если вы впервые познакомились с инвестициями, то собирать портфель под агрессивный риск-профиль вам не стоит. Надо хотя-бы знать базу. Изучите, как работает фондовый рынок и инвестиции. Если же вы имеете опыт в инвестировании и составляли портфели, тогда дерзайте. Если вы опытны и по предыдущим признакам предрасположены к риску, то можете выбрать агрессивный риск-профиль.

7) Размер стартового капитала

Это сумма, с которой начинающий инвестор готов начать инвестировать. Чем больше у нас первоначальный капитал, тем больше выбор инструментов на старте.

Если после всех пунктов вы понимаете, что имеете предрасположенность к риску, тогда ваш риск-профиль будет агрессивным. Если вы поняли, что рисковать не хотите, тогда риск-профиль у вас консервативный. Ну а если вы видите себя между этими двумя риск-профилями и хотите средними темпами приумножать капитал, тогда ваш вариант- умеренный.

Цели и факторы определения риск-профиля

Риск-профиль демонстрирует отношение инвестора к рискам. Те, кто склонен рисковать, не боится инвестировать значительные суммы и использовать более волатильные финансовые инструменты.

Используйте упражнение ниже, чтобы определить свой профиль, а затем прочитайте подробнее про все его составляющие.

Возьмем для примера ежемесячное накопление денежных средств на пенсию с целью обеспечения финансовой безопасности. Деньги можно сберегать на депозите, но из-за инфляции сумма вклада в итоге будет не расти, а уменьшаться. Поэтому задача стоит в подборе таких инвестиций, которые способны не только сохранить средства в первоначальном количестве, но и увеличить их в будущем.

В зависимости от своего риск-профиля кто-то предпочтет вкладывать средства в волатильные акции, другие выберут облигации или долгосрочные вклады.

Риск-профиль определяется не только для частных инвесторов, но и для инвестиционных фондов, управляющих активами. Это объясняется необходимостью выстраивать стратегию до вложения денег.

Например, в краткосрочном периоде накопления средств держатели акций или ETF могут утратить свой капитал. Поэтому в инвестиционный портфель нужно включать другие инструменты, например, депозитный вклад или драгоценные металлы

Важно так подбирать активы, чтобы при приемлемом риске заработать наибольшую вероятную сумму прибыли

Есть несколько факторов, которые нужно учитывать при определении своего риск-профиля. К ним относятся:

Цели

Инвесторы с большим количеством целей часто берут на себя большие риски, но только с определенными целями. Обычно самые важные цели или те, что имеют временной период до 3 лет, диктуют консервативный подход к вложению средств. К менее значимым целям и тем, временные рамки которых более 3 лет, позволительно применять более агрессивный подход в инвестировании. Это объясняется тем, что есть достаточно времени для того, чтобы оклематься от спадов на рынке.

Временной период

Чем короче временные рамки инвестирования, тем меньше должно быть в инвестиционном портфеле акций и ETF. Тем, кто рассчитывает на период менее 3 лет, необходимо пользоваться большим количеством инструментов, имеющих фиксированный доход. Если планируется вложение на десятки лет, то часть портфеля может вмещать в себя волатильные инструменты.

Также будут отличия в стратегии тех, кто планирует использовать полученный доход только спустя годы, постоянно реинвестируя его, и тех, кто хочет получать стабильную прибыль в скором времени.

Допустимый риск

Это максимальный уровень просадки инвестированных средств, который приемлем для инвестора. Меньший или больший риск определяется личностными особенностями человека.

Допустимый риск является основным фактором. Если инвестор не готов спокойно реагировать на возникающие кризисы и связанные с ними убытки, то ему не стоит включать в инвестиционный портфель большое количество акций. Это будет актуальным даже в том случае, если запланировано формирование пенсионного капитала, а не краткосрочная инвестиция.

Доход и объем активов

Чем выше сумма текущего дохода и размер активов, тем больше можно рисковать, во всяком случае для некоторых видов вложений. Это объясняется тем, что у инвестора есть возможность оправиться от неудачного инвестирования, результат которого не соответствует ожиданиям. Хотя некоторые обладатели больших объемов активов все же выбирают консервативный подход – они чувствуют себя комфортнее без дополнительного риска.

Примеры тестов на определение риск-профиля

Рассмотрим несколько примеров на определение восприимчивости к риску от российских и зарубежных компаний.

Тест от FinEx

FinEx – управляющая компания, которая является ведущим провайдером индексных фондов на российском рынке. Предлагает пройти онлайн-тест, который состоит из 11 вопросов и вариантов ответов на них.

Пример вопросов вы можете увидеть на изображениях ниже.

Результаты тестирования будут представлены в таком виде.

Определение инвестиционного профиля от Тинькофф Инвестиции

Брокер Тинькофф предлагает своим клиентам определить инвестиционный профиль. Для этого надо заполнить анкету из 9 вопросов в личном кабинете. Примеры вопросов я привела ниже.

По результатам ответов определяется инвестиционный профиль.

Тест от Fidelity

Более серьезный подход к тестированию у финансовой компании с мировым именем Fidelity. Наш известный инвестор, спикер многих инвестиционных конференций, автор курсов по инвестированию и сторонник пассивных инвестиций Сергей Спирин на своем сайте опубликовал перевод на русский язык теста от Fidelity. Там же есть ссылка на первоисточник, если вы хотите получить свой риск-профиль на английском языке.

В тесте много смоделированных ситуаций, над которыми стоит задуматься, прежде чем ответить. Вот несколько примеров.

По результатам тестирования вы самостоятельно определите свой профиль, прочитаете описание к нему и посмотрите пример инвестиционного портфеля, который больше всего ему соответствует.

| Целевое сочетание классов активов | Отечественные акции | Зарубежные акции | Облигации | Краткосрочные инвестиции |

| Консервативное | 14 % | 6 % | 50 % | 30 % |

| Сбалансированное | 35 % | 15 % | 40 % | 10 % |

| Роста | 49 % | 21 % | 25 % | 5 % |

| Агрессивного роста | 60 % | 25 % | 15 % | 0 % |

Тест от Goldman Sachs

Goldman Sachs – крупнейший инвестиционный банк. Разработал свой опросник из 5 вопросов, над которыми надо подумать. Перевод этого теста на русский язык вы также можете найти на сайте Сергея Спирина. Примеры вопросов я привела ниже.

По результатам тестирования Goldman Sachs предлагает 5 стратегий.

| Результат теста | Горизонт инвестирования | |||

| 3–5 лет | 6–10 лет | 11–15 лет | Более 15 лет | |

| 0–10 | Фонд денежного рынка или денежные эквиваленты | Сбалансированная | Сбалансированная | Стратегия роста и текущего дохода |

| 11–20 | Сбалансированная | Сбалансированная | Стратегия роста и текущего дохода | Стратегия роста и текущего дохода |

| 21–30 | Сбалансированная | Стратегия роста и текущего дохода | Стратегия роста и текущего дохода | Стратегия роста |

| 31–40 | Стратегия роста и текущего дохода | Стратегия роста и текущего дохода | Стратегия роста | Стратегия роста |

| 41–50 | Стратегия роста и текущего дохода | Стратегия роста | Стратегия роста – Акции | Стратегия роста – Акции |

О чем нужно спрашивать при риск-профилировании

- Жизненные обстоятельства инвестора (пол, возраст, семья, наличие иждивенцев, тип и стабильность занятости, наличие кредитов, долгов, наличие активов, информация о доходах и т.д.)

- Инвестиционные цели

- Срок инвестирования (не обязательно, так как он определяется инвестиционными целями)

- Планируемые вложения (единоразово и ежегодно)

- Предпочтения по рынкам — российский или американский (не обязательно, так как зависит от цели инвестирования и предыдущих ответов)

На основании всей этой информации советник и должен составить для инвестора портфель, подобрав правильное соотношение акций и облигаций.

Инвестиционный профиль клиента должен включать все эти данные и выводы советника, а не то, что закрепили сейчас в законе.