Что такое прибыль

Прибыль – показатель, определяющий финансовый успех бизнеса, цель предпринимательской деятельности. По этому понятию оценивается рентабельность бизнеса, его экономическая эффективность. Выручка и прибыль – явления смежные, но не равнозначные.

В расходы включают все затраты, понесенные в процессе предпринимательской деятельности. Такие как: приобретение или производство товара, аренда помещения, коммунальные услуги, зарплата работникам, доставка и т.д.

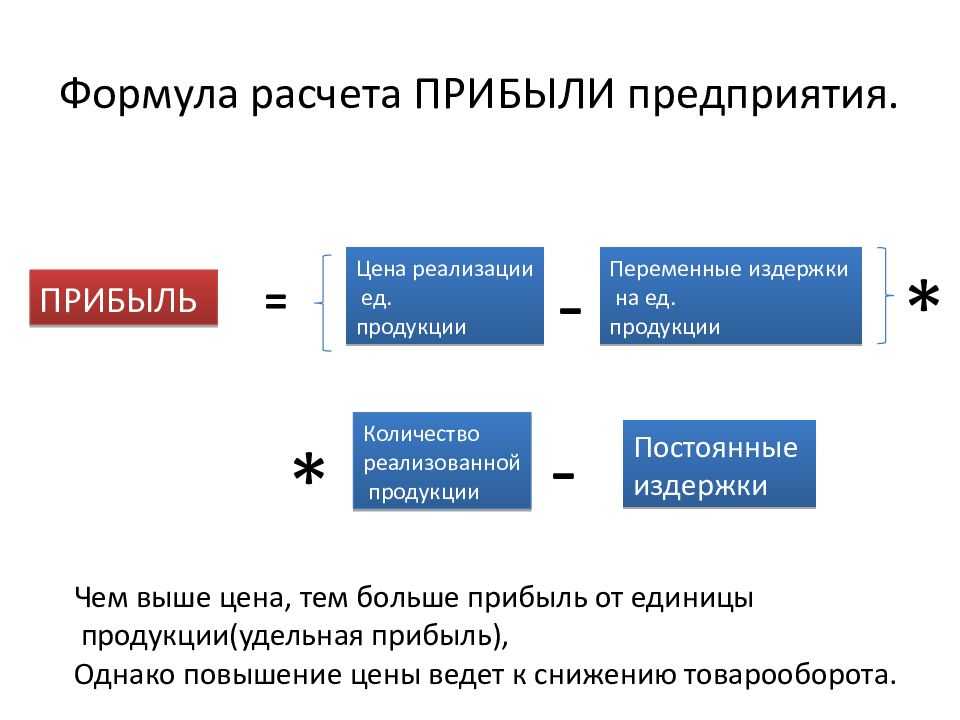

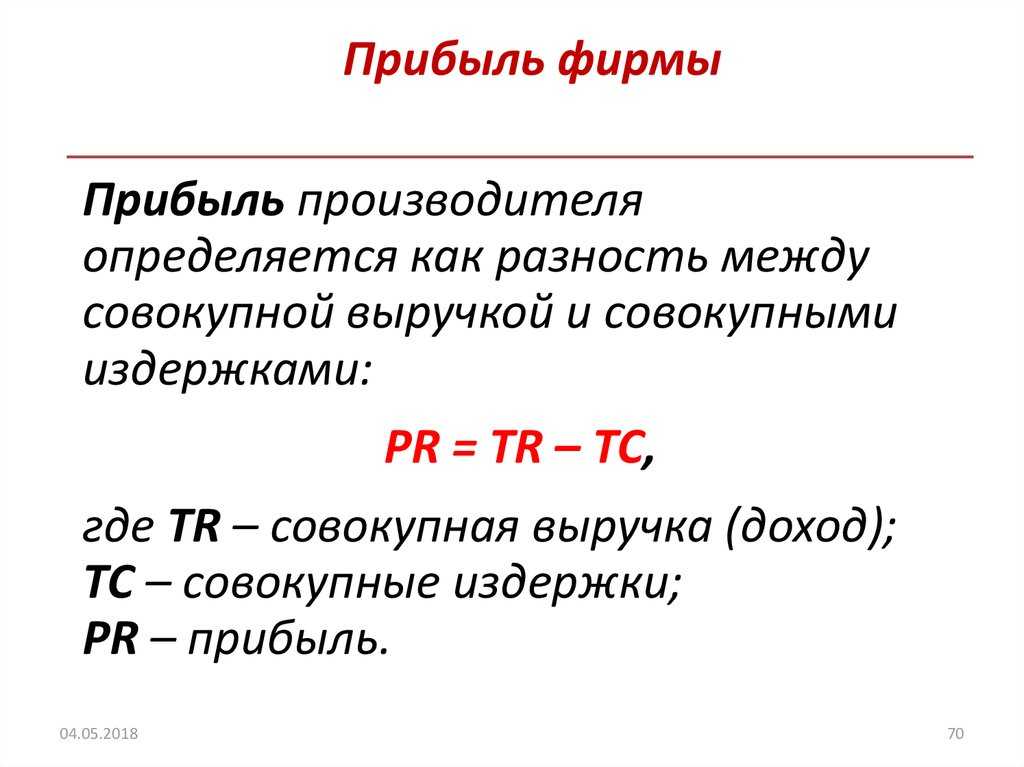

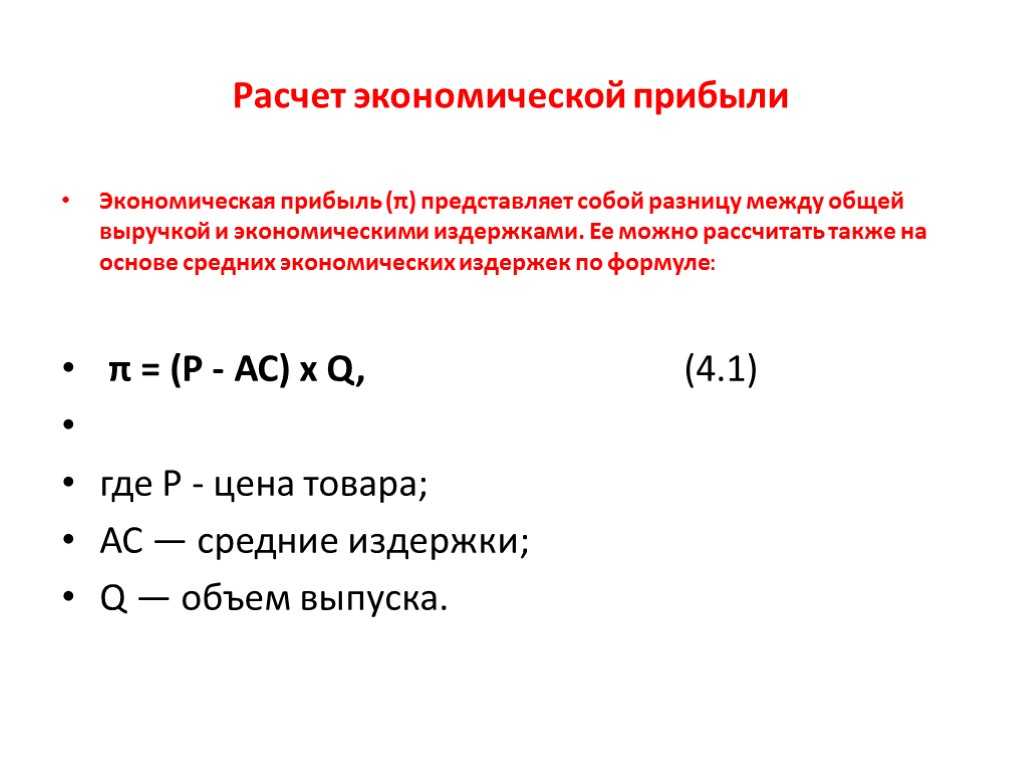

Прибыль считается по формуле: Доход (Выручка) – Расходы (Затраты) = Прибыль.

- на покупку домашнего молока 30 000 р.;

- на производство сыра 5 000 р.;

- на коммунальные услуги – 5 000 р.,

- на зарплату – 2 0000 р.;

- на доставку до покупателя – 10 000 р.

Сумма расходов составила: 30 000 + 5 000 + 5 000 + 20 000 + 10 000=70 000 р.

Прибыль составила: 10 0000 р. – 70 000р. = 30 000 р.

Отличия от других показателей

Прибыль важно отличать от других финансовых показателей, таких как доход, выручка, маржа и рентабельность. Мы уже разбирали разницу прибыли и выручки, теперь разберем отличия от других понятий

В чем разница прибыли и дохода

Чтобы расчеты были корректными, важно понимать, чем отличается доход от прибыли:

- Под доходом понимаются все поступления в компанию, которые она получает от своей работы. Доход складывается от поступлений по основной деятельности и иных, с ней не связанных, то есть внереализационных. Расходы на показатель никак не влияют.

- Прибыль – доход, уменьшенный на величину расходов, поэтому ее размер всегда меньше дохода. В сущности, прибыль – это часть дохода, которая остается после оплаты всех расходов.

В чем разница прибыли и маржи

Маржа представляет собой разницу выручки и затрат на производство товара, выполнение работы или предоставление услуги. Основные отличия:

- маржу в основном считают в процентах, а прибыль – в денежном выражении;

- маржу не отражают в бухгалтерской отчетности как прибыль;

- прибыль вторична по отношению к марже, так как размер торговой наценки определяет конечный финансовый результат.

В отличие от прибыли, маржа – индикатор исключительно для управленческого учета. То есть, рассчитывается для того, чтобы руководство компании понимало, сколько удается заработать с единицы проданной продукции.

Отличие прибыли и рентабельности

Показатель прибыли абсолютный, а рентабельности – относительный. Прибыль считают, вычитая из выручки затраты, а рентабельность – как соотношение прибыли и другого показателя – ОС, численности работников, объем продаж. Рентабельность рассчитывают к выручке (рентабельность продаж), к активам, основным средствам (фондорентабельность), собственному капиталу и многим другим показателям.

Расчет рентабельности дает понять, как эффективно используются имеющиеся активы и сколько прибыли приносит каждый вложенный рубль. По размеру прибыли можно сделать вывод, сколько средств получает предприниматель по каждому направлению работы или продукту.

Основные виды прибыли

Выделяют также следующие виды прибыли:

- Валовая прибыль. Это размер денежных средств, который рассчитывается по следующему принципу. Берется сумма, полученная в ходе реализации продукции, выпускаемой предприятием. К ней прибавляются доходы, полученные от осуществленных операций, которые не связанны с реализацией продукции. Затем из полученной суммы вычитаются расходы по ним. Это один из основных показателей эффективности работы предприятия. Валовую прибыль также еще называют банковской.

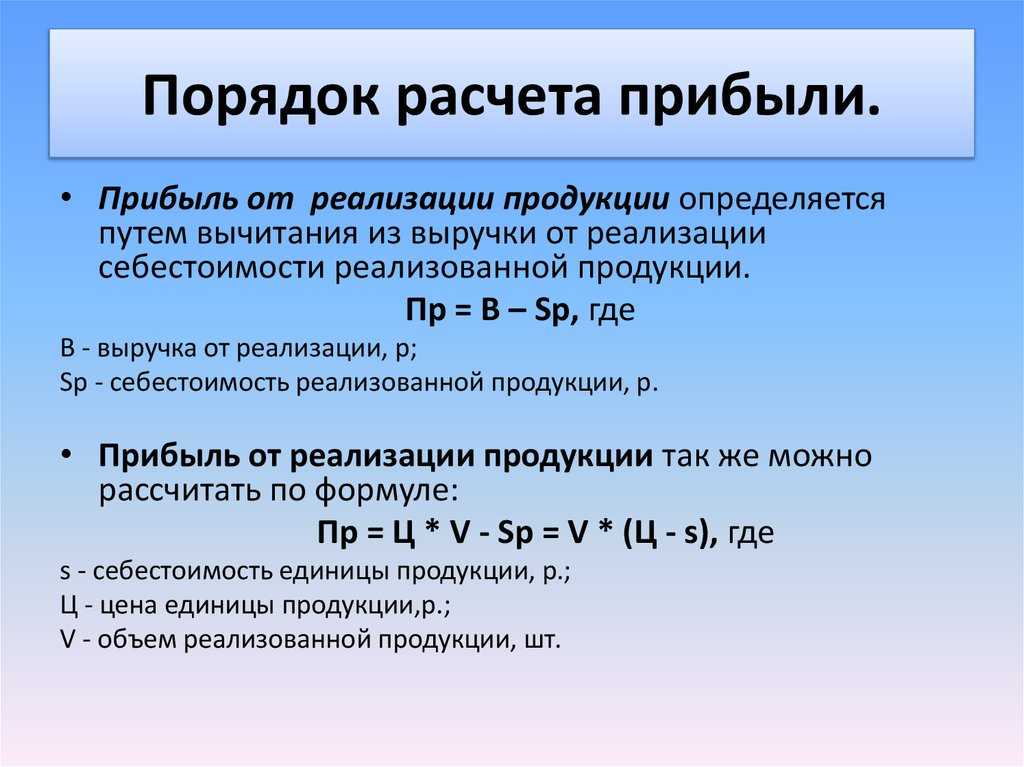

- Прибыль от реализации. Данный показатель равняется выручке от реализации (с вычетом НДС и акцизов, косвенных налогов и сборов) с вычетом производственных затрат, средств, потраченных на реализацию продукции. Данный вид прибыли тесно связан с показателями основной деятельности предприятия.

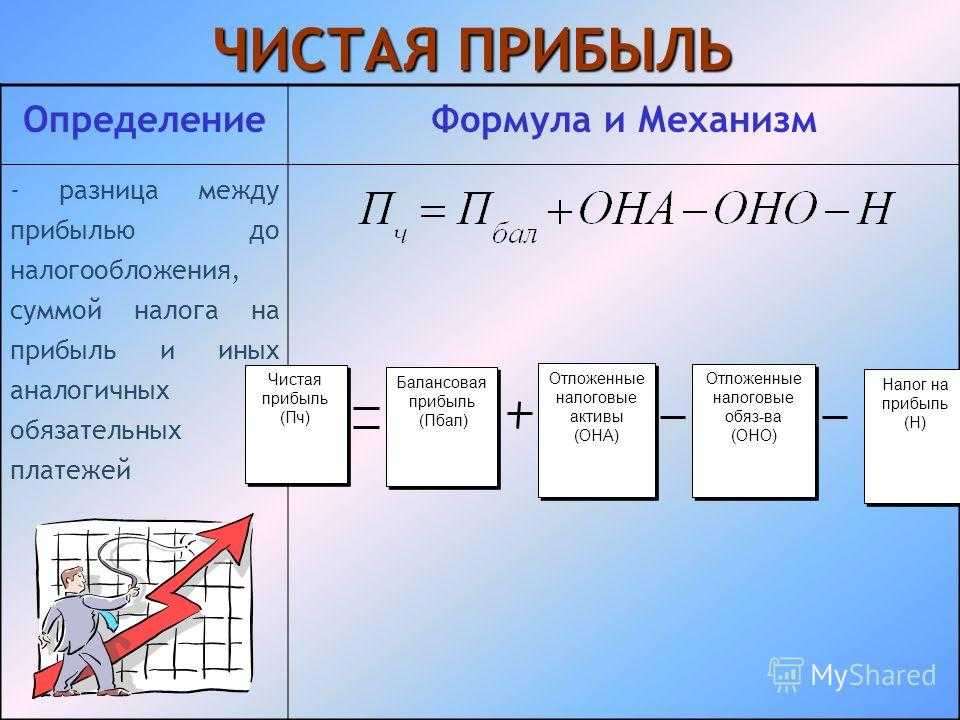

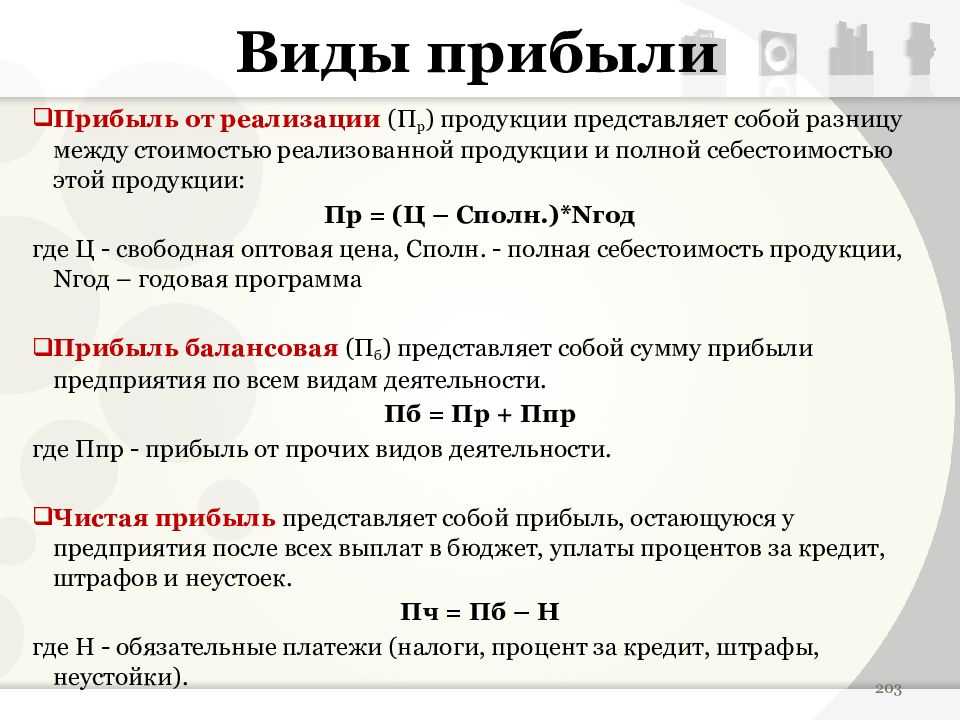

- Чистая прибыль. Определяется как денежные средства, которые остаются на балансе предприятия после погашения всех налогов и долговых обязательств, а также производственных затрат: закупки сырья, оборудования. Она может быть использована для нужд предприятия – развития производства, социальных нужд.

- Балансовая прибыль – представляет собой общую сумму прибыли, полученной от ведения всех видов деятельности данного предприятия.

- Нормальной прибылью называется среднерыночная прибыль, которая позволяет сохранить позиции на рынке. То есть та прибыль, которая позволяет, как минимум, поддерживать предприятие на ранее установленном уровне.

- Операционной прибылью называют прибыль, полученную предприятием в результате основной экономической деятельности. Вычисляется следующим образом: из торговой прибыли вычитаются операционные накладные расходы (оплата ренты, амортизационные начислениями, расходы на ГМС и прочее).

Что такое прибыль и чем она отличается от выручки

Иногда собственники путают прибыль и выручку: ведь и то, и то деньги, они наши и лежат на расчетном счете. Но это не совсем так.

Выручка ― это сколько заработает компания, когда выполнит обязательства, например, отгрузит товар или окажет услугу. Ключевой момент тут — «выполнит обязательства». Обязательство выполнено — выручка есть, даже если деньги вам еще не перевели. Обязательство не выполнено — выручки нет, даже если клиент уже заплатил заранее. Поэтому деньги на расчетном счете и выручка ― не одно то же.

Компания «Альфа» продает ноутбуки и планшеты оптом. На расчетном счете у нее много денег: «Альфа» получила авансы от покупателей. При этом товар не отгрузила, то есть не выполнила свои обязательства. Значит, деньги, которые лежат на расчетном счете, это еще деньги клиентов, а не компании. Не выручка.Выручкой «Альфы» эти деньги станут, когда компания выполнит обязательства по отгрузке товара. Деньги есть, но выручки нет, значит прибыли, которую можно тратить на развитие компании и дивиденды, тоже нет.

А вот прибыль ― это то, что останется самой компании, ее финансовый результат. Считается, как разница между выручкой и расходами. У нас есть подробная статья о том, как правильно считать прибыль →

И расходы признаются по факту выполнения обязательств, а не оплаты поставщику. Например, отгрузили товар покупателю ― признали в расходах его себестоимость

И не важно, что закупили мы его еще месяц назад

Валовая прибыль

Валовая прибыль – это разница между выручкой бизнеса и прямыми расходами на производство товара или оказание услуги. Она несущественно отличается от маржинальной прибыль, но учитывает прямые затраты, а не переменные. В некоторых видах бизнеса прямые и переменные затраты могут совпадать – в этом случае валовая прибыль = маржинальной прибыли.

То же самое, но простыми словами: валовая прибыль – это выручка из которой вычли прямые расходы на производство товара или услуги.

Формула расчета валовой прибыли:

ВП = Выручка – прямые затраты

Кондитер готовит торты на заказ. Прямые затраты на один торт составляют 3 000 рублей. Сюда входят продукты для приготовления, затраты на упаковку и оплата работы кондитера. Цена продажи готового изделия – 8 000 рублей.

Валовая прибыль = 8 000 – 3 000 рублей

Важно, что при расчете валовой прибыли учитываются только прямые затраты – те, что связаны непосредственно с услугой или товаром. Косвенные затраты, вроде оплаты работы клинера или покупки плазмы в офис, не учитываются. . Валовая прибыль и валовый доход – это не одно и то же

Рассчитывая ВП, мы очищаем выручку и от постоянных, и от переменных прямых расходов. В случае с валовым доходом, выручка очищается только от переменных затрат

Валовая прибыль и валовый доход – это не одно и то же. Рассчитывая ВП, мы очищаем выручку и от постоянных, и от переменных прямых расходов. В случае с валовым доходом, выручка очищается только от переменных затрат.

Зачем считать валовую прибыль? Прежде всего, чтобы оценить промежуточный заработок компании и спланировать дальнейшие расходы и доходы. Если вы видите, что валовая прибыль небольшая, можно отложить покупку дорогостоящей техники или проведение корпоратива, например. При этом принимать на основе ВП какие-то стратегические решения не стоит – разница между валовой и чистой прибылью может быть огромной, так как на пути к последней компания понесет еще море затрат, кроме прямых.

Классификация доходов предприятия

Доходы классифицируются на виды по разным признакам:

- По виду деятельности: доходы от основного функционирования и доходы от прочих видов деятельности;

- По составу структурных элементов: валовый доход (вся сумма поступлений), чистый доход (валовый за вычетом всех издержек) и добавленный (экономически добавленная стоимость);

- По экономической сущности операций: реализационные и внереализационные;

- По характеру налогообложения: подлежащие и не подлежащие налогообложению;

- По степени управления получением дохода: доход, возникающий как результат отдельной сделки, доход, продуцируемый конкретным центром ответственности фирмы, доход, формируемый по компании в целом.

Не все поступления увеличивают прибыль и не все расходы ее уменьшают

Рассмотрим еще один пример. Ваша компания взяла кредит на развитие в размере 100 тысяч рублей под 20% годовых на 1 год.

На счет поступили заветные 100 тысяч. Являются ли они выручкой? Нет. Влияют ли они на прибыль? Тоже нет.

Каждый месяц вам нужно выплачивать 12 тысяч рублей, 10 из которых — тело кредита, а 2 — процент по кредиту.

Выплатили 12 тысяч. Влияет ли этот расход на прибыль? Да, но не полностью. 10 тысяч — это просто возврат займа (тела кредита), поэтому на прибыль не влияет. А вот 2 тысячи (процент по кредиту) — это уже ваш операционный расход, который уменьшает прибыль. Проценты вы выплачиваете за счет своей операционной деятельности, которая позволяет вам на кредитных деньгах заработать.

Обзор 8 видов прибыли — формулы и описание

1. Чистая прибыль

Это денежные средства, которые остаются у компании после уплаты всех налогов.

Расходы включают в себя налоги, оплата кредитов, затрат на производство.

Более точная формула:

Чистая прибыль — это чисто бухгалтерское понятие, поскольку для функционирования многих бизнесов нужны постоянные затраты. Если их не сделать, то компания может испытать проблемы в будущем.

2. Валовая прибыль

Прибыль вычисляется как разность между выручкой от продаж за определённый период и затратами, связанными с осуществлением этих продаж.

Валовую прибыль также еще называют «банковской».

Важной особенностью является, что в расчёт не входят расходы на управление, маркетинг, реализация ценных бумаг, пени, штрафы и прочие

3. Операционная прибыль

Прибыль, которую компания получает на основном бизнесе, называется «операционной».

На западе её называют EBIT («Earnings Before Interest and Taxes», перевод: «прибыль до выплаты налогов и процентов по заёмным средствам»).

Расходы включают коммерческие, управленческие и прочие.

По другому:

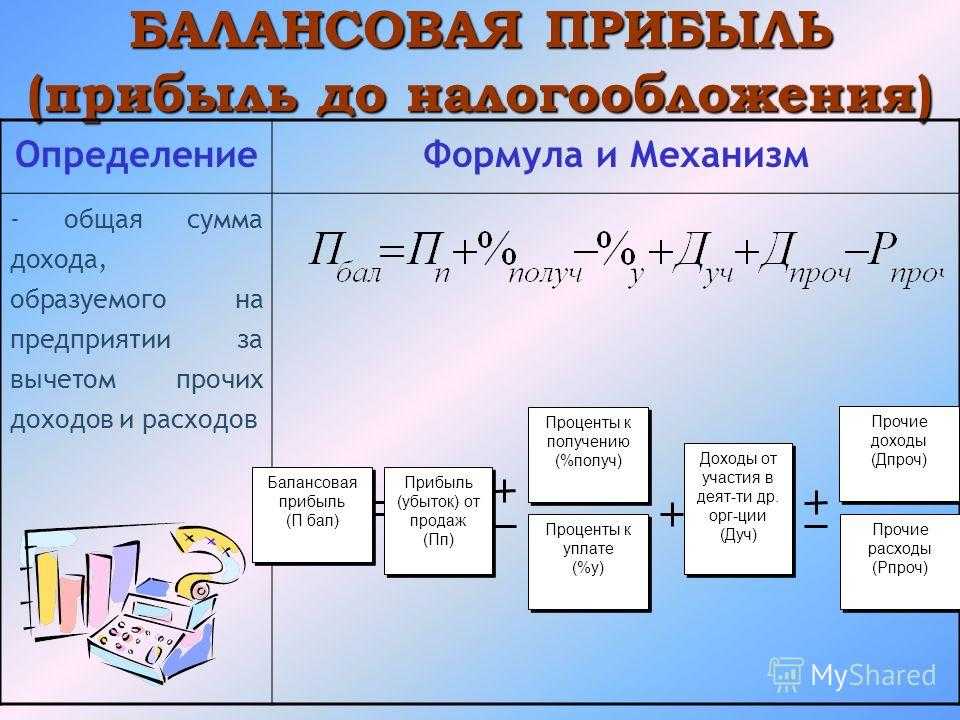

4. Балансовая прибыль

Это сумма прибылей предприятия от его уставной деятельности, внереализационных операций и от продажи основных активов. Другими словами: это деньги, полученные от всех видов деятельности компании.

Отражается в документах бухгалтерской отчетности организации в форме №1 «Бухгалтерский баланс» и форме №2 «Отчет о финансовых результатах».

5. Прибыль от реализации

Это более углубленный показатель балансовой. По факту является той же прибылью, что получается от продаж в предприятии торговли или в сфере оказания услуг.

Расходы включают себестоимость. В нормах бухучёта нету строгих нормативов, какие расходы относить в управленческие и коммерческие.

Анализ прибыли и рентабельности предприятия

Цель любого коммерческого предприятия заключается в том, чтобы деятельность была максимально прибыльной, то есть окупались все существующие затраты (на сырье и материалы, трудовые ресурсы, маркетинг и рекламу и т. д.). Несмотря на то, что на положение компании влияют рыночные условия (наличие конкурентов, конъюнктурные факторы), финансовое состояние нужно регулярно оценивать, выявлять, приносят ли ожидаемый результат понесенные издержки. Делать выводы о том, насколько доходным и успешным является бизнес, можно на основе рассмотрения двух показателей, к которым относится прибыль и рентабельность.

Анализировать прибыль предприятия можно с помощью различных методик.

Существуют следующие виды анализа:

- структурный,

- факторный,

- временной,

- сравнительный,

- индексный.

С помощью структурного анализа (разбор составляющих элементов в структуре прибыли) предприниматель может определить, какую долю в составе совокупных поступлений занимают средства, источниками которых является и основная, и неосновная деятельность.

Рассчитать размеры поступлений можно следующим образом:

Процент от основной деятельности = Прибыль от продаж / Прибыль до налогообложения.

Процент от прочих операций = Прибыль от прочих операций / Прибыль до налогообложения.

Изменения структуры прибыли позволяют сделать выводы о том, насколько доходной является операционная деятельность. Если предприятие получает больше свободных денежных средств от вспомогательных операций, значит, существующая бизнес-модель неэффективна.

Методика факторного анализа предполагает исследование, показывающее, как прибыль зависит от влияния различных факторов:

- стоимости производства единицы продукции;

- размера фонда оплаты труда;

- объема продаж;

- отпускной цены товара.

Данный метод позволяет находить взаимосвязи между разными значениями одной переменной. Например, выяснить, как увеличится валовая прибыль предприятия при росте выручки на 1 рубль, то есть понять, каким образом увеличившийся объем от продаж повлияет на итоговый результат.

Проанализировать прибыль можно и с точки зрения анализа изменений в динамике, то есть сопоставив показатели в текущем и прошлом периодах. Например, проследить, как менялся размер выручки предприятия: для расчета нужно полученную выручку 2018 года разделить на соответствующий индекс 2017 года. Говорить о росте можно в том случае, если получившийся результат будет больше единицы.

Суть сравнительного анализа заключается в том, что ключевые показатели экономической деятельности предприятия сравнивают с аналогичными значениями фирм-конкурентов.

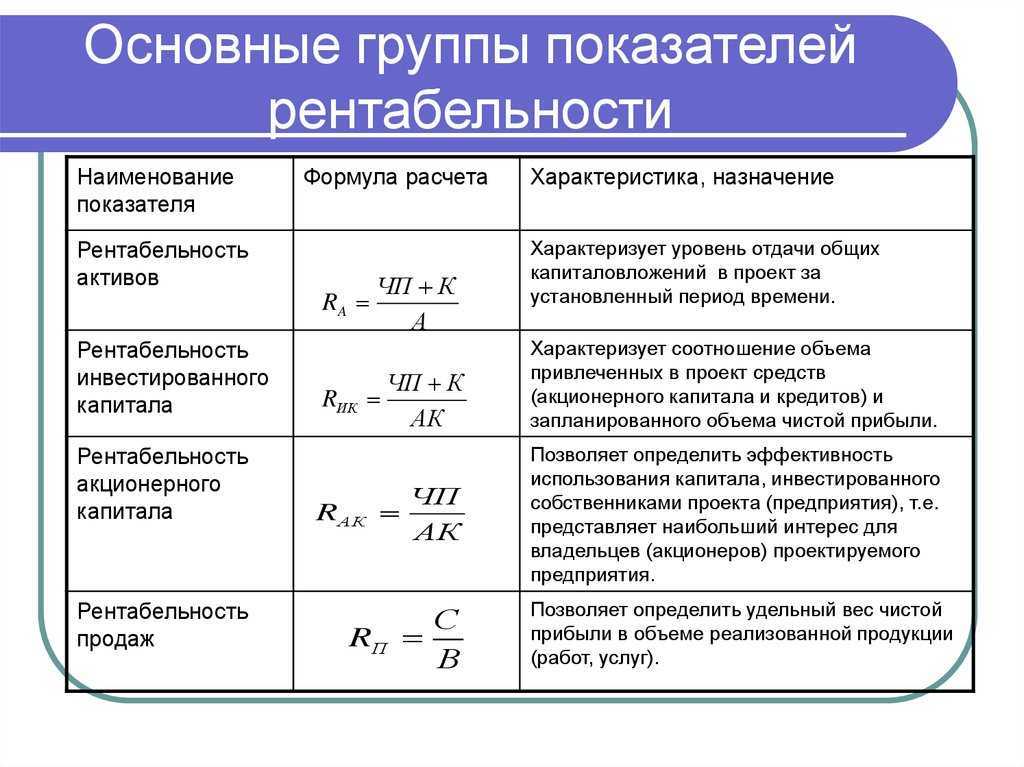

Индексный анализ уровня рентабельности дает представление о том, насколько прибыльна деятельность компании. Данная методика также предполагает сопоставление показателей планового и прошедшего периодов, что позволяет делать выводы о повышении эффективности бизнеса либо о стагнации. Рентабельность показывает, какую прибыль компания получает от каждого потраченного рубля.

Расчет прибыли и рентабельности предприятия:

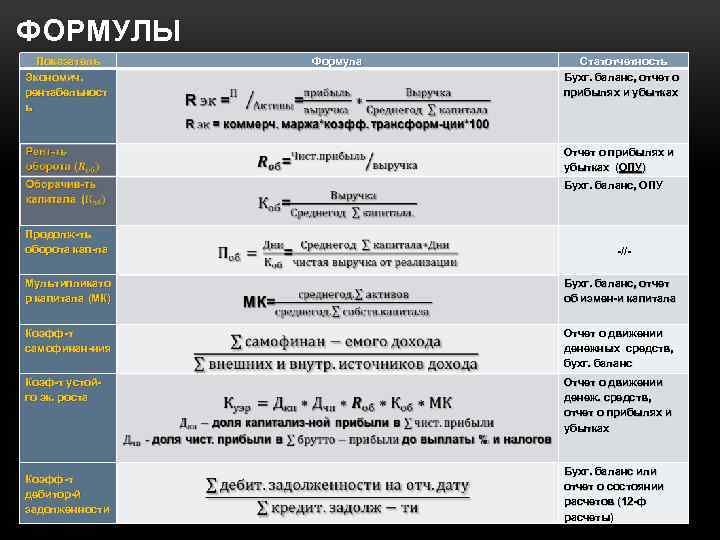

- Коэффициент общей рентабельности = Балансовая прибыль / Выручка × 100 %.

- Коэффициент валовой рентабельности = Валовая прибыль / Выручка × 100 %.

Аналогичный расчет показывает, насколько рентабельными являются активы или капитал.

Вас также может заинтересовать: Как рассчитать ROI: формула, примеры

Функции прибыли

Основная ее функция – денежное выражение экономического результата деятельности организации. Дополнительно прибыль имеет несколько функций:

- контрольную – благодаря показателю отслеживают рентабельность и вносят корректировки в систему управления;

- оценочную, так как по показателю можно сделать выводы о текущем состоянии фирмы;

- стимулирующую – побуждает улучшать финансовые результаты за счет новых технологий, расширения ассортимента, повышения зарплаты и выплаты дивидендов;

- воспроизводительную, так как получение прибыли означает покрытие расходов доходами;

- фискальную, потому что за счет прибыли пополняются региональный и федеральный бюджеты, а также фонды предприятия.

То есть, прибыль важна как с точки зрения конкретного бизнеса, потому что выражает его финансовый результат, так и с точки зрения всей экономики.

Прибыль и выручка: что есть что

Часто начинающие предприниматели путают понятия выручки и прибыли. Да, выручка обычно выглядит приятнее, но обманывать себя не стоит

Например, при покупке франшизы начинающий бизнесмен обращает внимание именно на сумму выручки, а о размерах прибыли рекламные объявления как раз умалчивают

Выручка — это те деньги, которые компания заработала за исполненные обязательства (отгрузили товар, оказали услугу, предоставили доступ к сервису и прочее).

Например, туристическое агентство получает предоплату за свои услуги с каждого клиента. Эта предоплата еще не принадлежит компании, так как обязательства перед клиентом не закрыты. Как только тур состоится, все полученные средства можно будет признать выручкой. Но прибылью они еще не станут, потому что турагентству нужно выплатить зарплату гиду, оплатить проживание в гостинице, билеты на самолет, коммунальные услуги и так далее. Только после оплаты всех расходов оставшуюся сумму можно считать прибылью.

Выручка — денежный результат после выполнения обязательств перед покупателями, а прибыль — выручка за вычетом всех расходов, задействованных в получении прибыли.

Почему предпринимателю важно разделять эти понятия? Некоторые собственники при поступлении денег на счет пускают их на собственные нужды. В результате, когда настает время выдавать зарплату работникам, оплачивать коммунальные услуги или рассчитываться с поставщиками, у компании просто нет свободных средств. . Поступление денег на счет не всегда означает появление выручки

Наоборот! Часто это создает для вас обязательства перед клиентом, как в том случае с турагентством

Поступление денег на счет не всегда означает появление выручки. Наоборот! Часто это создает для вас обязательства перед клиентом, как в том случае с турагентством.

Каковы функции прибыли

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Среди функций прибыли можно выделить следующие:

- Демонстрация экономического эффекта функционирования организации;

- Стимуляция развития фирмы, ведь именно из чистой прибыли финансируются социальные, научно-технические и другие мероприятия, призванные повысить эффективность работы объекта;

- Повышение рыночной стоимости компании: величина чистых активов, которые и формируют эту стоимость, определяется накоплениями (капитализацией) средств, а они, в свою очередь, производятся как раз из прибыли;

- Пополнение бюджетов всех уровней за счет налоговых отчислений с финансовых поступлений предприятия (социальная функция).

Доход, прибыль — сущность технико-экономических показателей

В общем смысле доход предприятия представляет собой величину прироста денежных поступлений над оттоком финансовых ресурсов, инициированным потреблением в ходе производственного процесса средств. Доход появляется в результате продажи вновь возникшей стоимости.

Говоря проще, доход – это сумма, остающаяся после вычета из выручки материальных издержек, которые оказались необходимыми при изготовлении товаров (оказании услуг, выполнении работ – одним словом, при создании продукта фирмы).

В составе этих затрат при исчислении дохода учитываются средства, потраченные на приобретение сырья и материалов, комплектующих и полуфабрикатов, топлива и энергии. Сюда же относятся амортизационные отчисления и иные расходы. Исключение составляет трудовое вознаграждение персонала.

А вот прибыль предприятия как раз и представляет собой часть финансовых поступлений после вычета из них зарплаты и налогов, источник уплаты которых – выручка.

Рассчитывается этот показатель в общем виде как разница значений выручки и себестоимости продукции.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Что такое прибыль предприятия?

Прибыль является наиболее важным и значимым показателем для оценки деятельности предприятий, она оказывает косвенное влияние на формирование уровня ликвидности и платежеспособности, степени деловой активности и финансовой устойчивости. По уровню и величине прибыли хозяйствующего субъекта определяются уровень отдачи авансированных средств и доходность вложений в активы данного предприятия – рентабельность предприятия в целом и отдельных его видов деятельности.

В условиях рыночной экономики, когда предприятия вынуждены функционировать в условиях минимального внешнего финансирования или при полном его отсутствии, прибыль является важнейшим показателем эффективности работы предприятия, источником его жизнедеятельности. В отечественной экономической литературе можно выделить многочисленные определения того, что считать финансовым результатом. При этом зачастую категории прибыли и связанной с ней рентабельности трактуются неоднозначно. Так, рассмотрим мнения отдельных авторов, касающихся понятия и сущности финансовых результатов и прибыли, как одного из их видов.

В.В. Вудвуд отмечает, что «одной из целей деятельности любого коммерческого предприятия является получения как можно более высокого финансового результата от основной деятельности, под финансовым результатом финансово-хозяйственной деятельности она понимает конечный результат деятельности предприятия, рассчитываемый как разность между доходами и расходами, получаемыми в процессе функционирования предприятия». Согласно ее мнения «финансовый результат, получаемый предприятием, является положительным, когда им получена прибыли и отрицательным, когда по итогам отчетного периода, им получен убыток».

А.А. Ильин дает следующее определение финансовым результатам деятельности организации, согласно его точки зрения «финансовый результат это конечный экономический итог деятельности, прирост или уменьшение капитала организации, который выражается в форме прибыли (дохода) или убытка».

Е.С. Малюкова считает, что «прибыль является источником удовлетворения материальных интересов членов трудового коллектива и собственников компании».

По мнению А.А. Каратаева «прибыль это особый воспроизводимый ресурс коммерческой организации, многогранный показатель, характеризующий разные стороны бизнеса: его конечный финансовый результат, эффект хозяйственной деятельности коммерческой организации, чистый доход предпринимателя на вложенный капитал, вознаграждение за риск предпринимательской деятельности».

Согласно точки зрения Л.И. Рязановой «прибыль характеризует абсолютную эффективность работы предприятия, и является определение финансового результата деятельности предприятия».

Прибыль, согласно мнению Г.Г. Харисовой «является основным показателем оценки финансово-хозяйственной деятельности предприятий питания и главным источником стимулирования труда, производственного, торгового и специального развития организаций, роста их имущества и собственного капитала, она характеризует эффективность деятельности и представляет собой разность между валовым доходом и расходами».

О.М. Алещенко отмечает, что «прибыль это конечный финансовый результат, который определяет производственно-хозяйственную деятельность всей организации, образует основу ее экономического развития».

Разность между суммой доходов и расходов, полученных от разных фактов хозяйственной жизни предприятия, формируют прибыль или убыток, что и устанавливает конечный финансовый результат деятельности организации. Увеличение прибыли образует финансовую основу для осуществления расширенного производства организации и удовлетворения материальных и социальных потребностей учредителей и сотрудников.

От увеличения прибыли предприятий «зависит рост налоговых поступлений в бюджет, где консолидируется главная часть финансовых ресурсов государства». От их увеличения зависит темп экономического развития страны, что способствует повышению жизненного уровня населения.

Таким образом, прибыль является основным элементом финансовых ресурсов коммерческих организаций, потому что она обеспечивает один из главных принципов организации финансов – самофинансирование. Кроме того, в условиях рыночной экономики, прибыль, поступая в бюджеты в виде налогов, является одним из основных источников накопления и пополнения доходной части государственного и местного бюджетов.

Какую прибыль анализировать инвестору?

При анализе компании на предмет инвестиционной привлекательности инвестор в первую очередь обращает внимание на чистую прибыль. Именно ЧП отражает эффективность деятельности предприятия и верность принимаемых управленческих решений

Если предприятие убыточно, то оно не развивается, не выплачивает дивиденды – и в дальнейшем может обанкротиться.

ЧП анализируется в динамике, то есть показатель отчетного периода сравнивается с предыдущим годом.

У ПАО «Мечел» наблюдается стабильный прирост ЧП за три последних года. Это оценивается как положительная тенденция.

Одновременно с эти необходимо проанализировать, за счет каких именно источников образовалась ЧП. В идеале чистая прибыль должна расти за счет валовой. Это означает, что предприятие наращивает производство и стабильно развивается.

Если чистая прибыль сложилась за счет операционной или финансовой, то такой источник формирования прибыли не стабилен и не внушает доверия. Например, ВП отрицательна, и предприятие, для предотвращения убытков, реализует собственные основные средства. В таком случае по итогам году у компании возникнет ЧП, но она не сможет стабильно повторяться в следующие периоды.

Показатели прибыли ПАО «Мечел» за 2016-2018 гг. рассмотрены в таблице.

| Вид прибыли | 2018 г. | Прирост | 2017 г. | Прирост | 2016 г. |

| ВП | 134 818 | -3 939 | 138 757 | 9 070 | 129 687 |

| ОП | 49 780 | -7 387 | 57 167 | 14 477 | 42 690 |

| ФП | -33 563 | 7 884 | -41 447 | -12 908 | -28 539 |

| БП | 16 217 | 497 | 15 720 | 1 569 | 14 151 |

| ЧП | 13 536 | 966 | 12 570 | 3 312 | 9 258 |

За последние 3 года на ПАО «Мечел» наблюдается стабильный прирост ЧП. В 2017 г. чистая прибыль увеличилась за счет роста ВП и ОП. Несмотря на то, что ФП принесла компании большой убыток (41 447), по итогам периода предприятие получило прибыль.

За 2018 г. у ПАО «Мечел» был спад ВП: по сравнению с 2017 г. на 3 939 млн. руб. Одновременно с этим произошло уменьшение ОП на 7 387 млн. рублей. Но по итогам отчетного периода ЧП увеличилась по сравнению с предыдущим годом. Рост ЧП произошел за счет уменьшения убытков от финансовой деятельности и уменьшения налога на прибыль.

Помимо этого, при анализе ЧП необходимо сравнивать ее с выручкой (вторая графа сверху в отчетности). У успешного предприятия темпы роста ЧП должны превышать темп роста выручки.

В ПАО «Мечел» темп роста ЧП = (13 536/12 570) × 100% = 108%, а темп роста выручки = (312 574/299 113) × 100% = 105%. Это значит, что растет рентабельность продаж.

Выводы

Сходства и различия между различными видами прибыли предприятия представлены в таблице.

Положительный результат по чистой прибыли может говорить об эффективной работе предприятия и инвестиционной привлекательности, так как с полученной ЧП акционерам будут выплачены дивиденды, а оставшиеся средства компания может направить на расширение и развитие бизнеса. Тем не менее прошлая тенденция или тем более результат текущего года не может быть надежным критерием для оценки будущих прибылей.

Основные подходы к определению понятия «прибыль»

Существуют различные трактовки понятия «прибыль», основные из них выглядят следующим образом:

- Прибыль – это итог реализации экономической деятельности, ее основная цель, выражающаяся в виде разницы между выручкой организации и ее расходами.

- Прибыль – это безусловный доход от использования факторов производства.

- Прибыль – это вознаграждение за ведение предпринимательской деятельности, внедрение новых технологий.

- Прибыль – это вознаграждение предпринимателя за его риск, за неопределенность капиталовложений.

- Прибыль – это часть доходов от валовой прибыли, остающихся в распоряжении предпринимателя после уплаты процента на инвестированный капитал.

Важно отметить, что прибыль отличается от выручки. Выручка отражает всю сумму денег, полученную за реализацию продукции или от оказания услуг

Иными словами, это все поступления от основной и неосновной деятельности организации. Тогда как прибыль, является суммой средств, получаемой от основной и неосновной деятельности за вычетом всех расходов, понесенных организацией.

Статья: Теория прибыли

Найди решение своей задачи среди 1 000 000 ответов

При уплате из выручки обязательных налогов и взносов в распоряжении организации остается чистая прибыль.

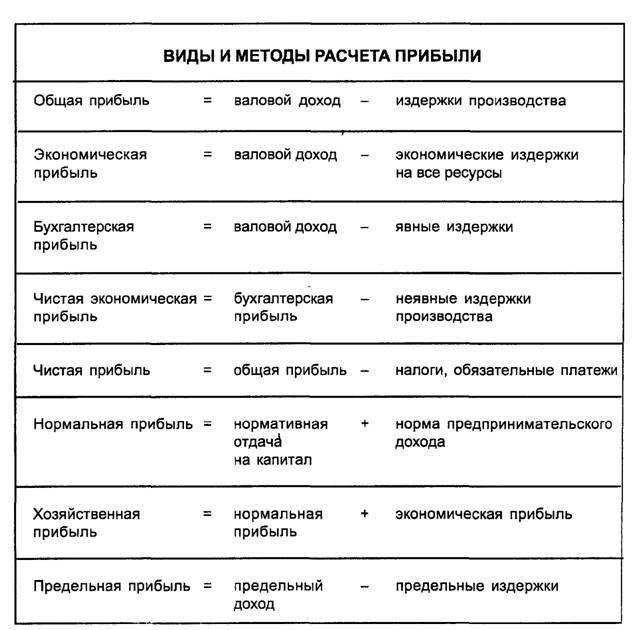

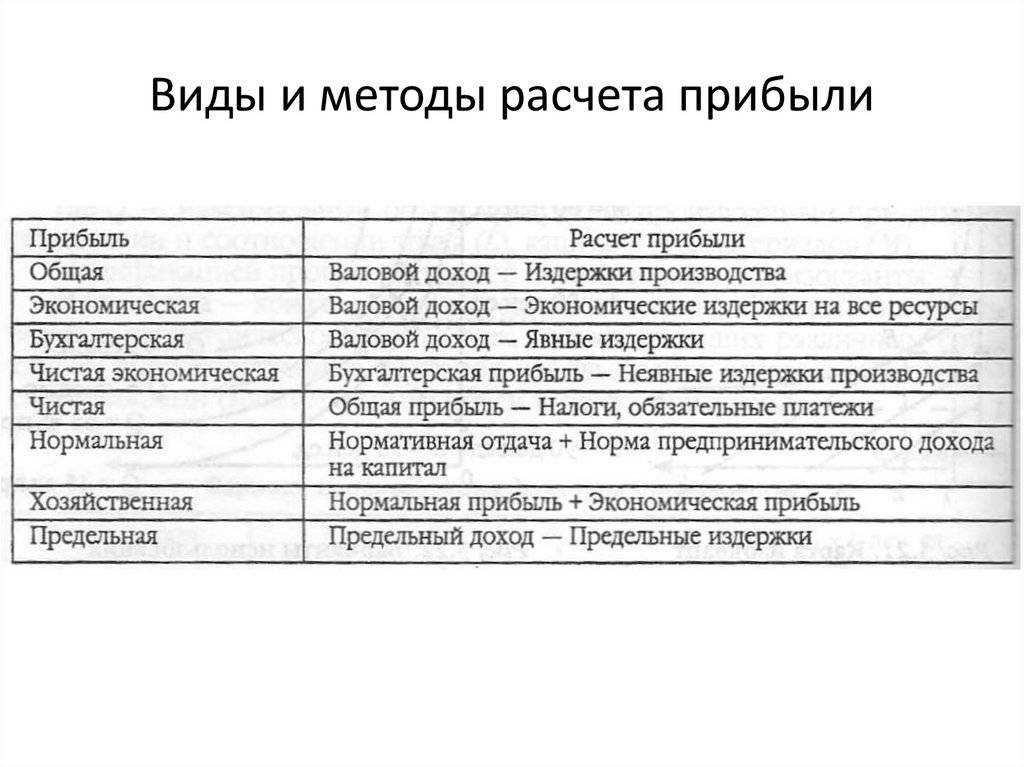

Следует, также, отметить, что существуют:

- экономическая прибыль – это общая сумма выручки от деятельности организации за вычетом всех внешних и внутренних издержек, т. е. издержек производства и реализации продукции;

- нормальная прибыль – это плата за деятельность предпринимателя, за его способности, труд и творческие способности. Нормальная прибыль является частью предпринимательского дохода и частью вмененных издержек;

- бухгалтерская прибыль – это разница между величиной валовых доходов организации и внешними издержками, т. е. расходами на сырье, материалы, инструменты, которыми не владела организации;

- учредительская прибыль – это разница между суммой проданных акций предприятия и его уставным капиталом.

Прибыль в бухгалтерской отчетности

Информация о фактических итогах хозяйственной деятельности фирмы отражается в отчете о финансовых результатах. Структура этого документа позволяет узнать сразу несколько ключевых показателей (табл.2).

Таблица 2. Структура Бухотчета

В этом документе сами статьи уже дают подсказки о том, как правильно рассчитываются основные виды прибыли, и какая из них остается после всех вычетов:

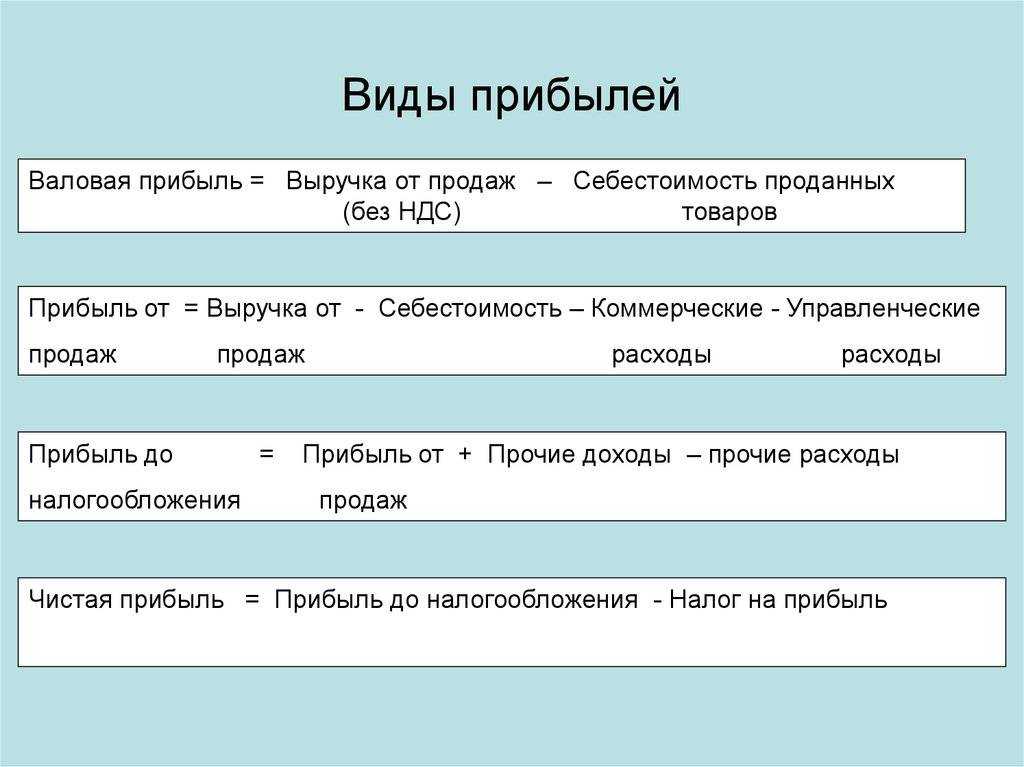

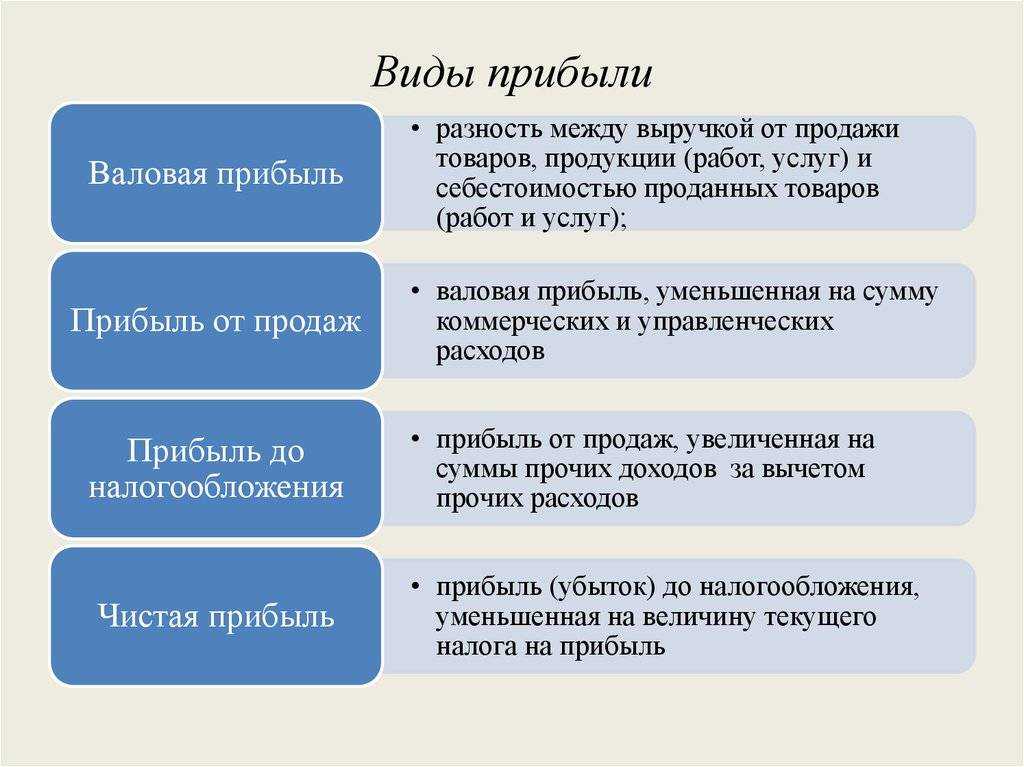

- Валовая = Выручка — Себестоимость.

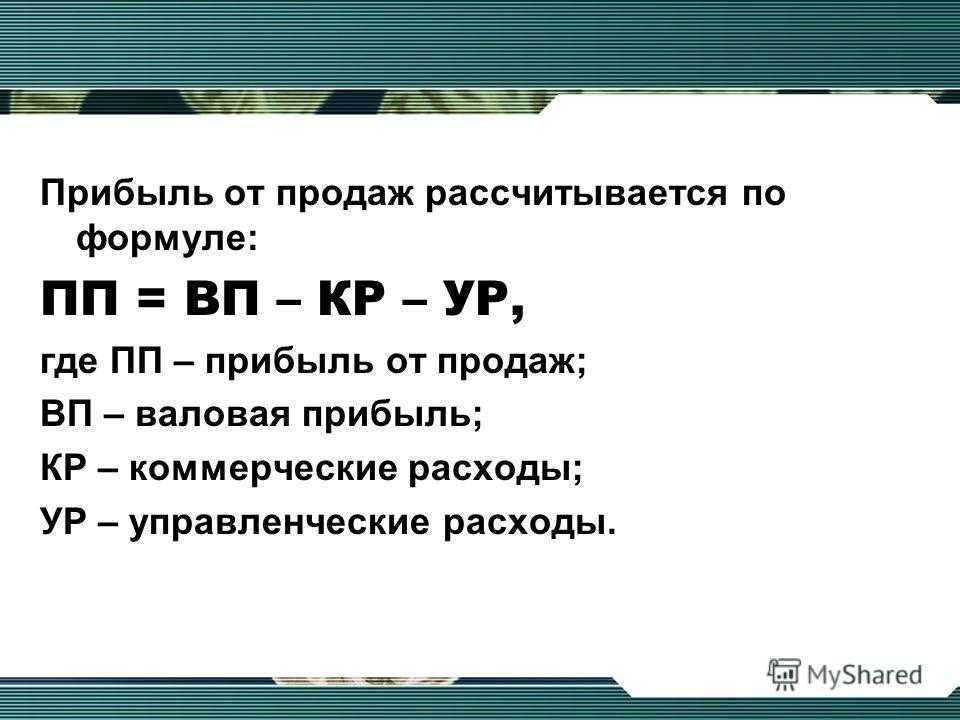

- Прибыль (убыток) от продаж (ПП) = Валовая — Коммерческие и Управленческие расходы.

- Прибыль до налогообложения (ПдН) = ПП — Результат финансовых операций (проценты, дивиденды и так далее).

- Чистая прибыль = ПдН — Налоговые отчисления.

Прибыль и ее виды

Имея представление о понятиях выручки и дохода, предпринимателю будет значительно проще постигнуть сущность понятия прибыли и виды прибыли предприятия.

Валовая прибыль

Чтобы рассчитать валовую прибыль, необходимо суммировать доход предприятия от разных видов деятельности, и вычесть из получившейся суммы затраты на себестоимость. В отличие от дохода, при определении валовой прибыли в торговле учитываются налоговые отчисления и прочие предписанные выплаты. Для промышленности – к уже перечисленным затратам добавляются еще несколько установленных правилами элементов.

Факторы, которые могут повлиять на показатели валовой прибыли:

- Внешние факторы – географическое местоположение предприятие и климатические особенности местности, показания экологии, экономики и политики, принятое в стране законодательство и прочие факторы извне;

- Внутренние факторы – темп и мощность производства, мероприятия по снижению себестоимости, маркетинговые стратегии, проведение комплексных мер по повышению качества товара или услуг.

Доход формируется преимущественно от реализации товаров и услуг, на продаже которых специализируется фирма.

Интересно, что в СМИ и в банковской сфере для оценки деятельности предприятия обычно учитывают именно валовую прибыль. Валовая прибыль может отражать эффективность не только всего предприятия в целом, но и каждой группы товаров, услуг или иных источников дохода в отдельности. Тем не менее, для предпринимателя более важным показателем считается другой вид прибыли – чистая прибыль.

Чистая прибыль

В отчетных документах бухгалтерии предприятия отображается именно чистая прибыль. Это конечный показатель, который отображает эффективность работы фирмы и целесообразность ведения бизнеса в заданном направлении.

Предприниматель или его доверенные лица из валовой прибыли производят оплату налога на прибыль, различных кредитных расходов, штрафов и прочих операционных затрат. В итоге и получается чистая прибыль – то есть материальные средства после всех возможных отчислений.

Основные факторы, которые существенно влияют на чистую прибыль:

- Сумма выручки;

- Выбранная система налогообложения и, соответственно, сумма налоговых отчислений;

- Затраты на производство продукции;

- Прочие отчисления – затраты на аренду помещения, зарплату сотрудникам, непредвиденные расходы.

Балансовая прибыль

Балансовая прибыль – это общая прибыль предприятия, взятая в определенный промежуток времени – отчетный период.

Выражение балансовой прибыли в цифрах дает возможность оценить работу предприятия в конкретный данный промежуток времени, а также в сравнении с балансовыми отчетами другого периода.

Источники прибыли, и ее исчисление осуществляется при помощи суммирования трех ее основных показателей:

- Прибыль (убыток) от основной реализации – продажа продуктов, для которых и создавалось предприятие, его основная деятельность по Уставу;

- Прибыль (убыток) от реализации имущества предприятия (прочая реализация, не предусмотренная Уставом – продажа имущества ,числящегося на балансе предприятия, например);

- Внереализационная прибыль (убыток) – сдача в аренду помещения, инвестирование в паевые фонды, вклады.

Чтобы получить каждый из трех показателей, за основу берутся все доходы предприятия – реализационный, внереализационный и доход от дополнительной реализации. Из каждого вида дохода вычитается расход на себестоимость. Итоговые результаты могут быть как положительными, так и отрицательными. В итоге, получается либо прибыль, либо убыток.

Выражение балансовой прибыли в цифрах дает возможность оценить работу предприятия в конкретный данный промежуток времени, а также в сравнении с балансовыми отчетами другого периода. Это конечный результат финансового анализа работы фирмы за квартал года. Правильно подсчитанная балансовая прибыль позволяет выявить проблемы в административном аппарате предприятия, определить источники убытков и причины невыполнения плана, проанализировать пути увеличения доходов и уменьшения затрат.