Точка безубыточности

Точка безубыточности (порог рентабельности) – это минимальный объем производства и / или реализации продукции, при котором расходы компании соразмерны ее доходам. Прибыль в этом случае будет равна нулю.

Вычислить можно следующим образом:

Точка безубыточности = Постоянные издержки / (Выручка – Переменные издержки) х 100%, где

- Постоянные издержки – это расходы, которые не зависят от объема выпускаемой продукции. К ним относят оплату труда управленческому составу, арендную плату, платежи по кредитам и т. д.

- Переменные издержки – это расходы, которые напрямую зависят от объема выпускаемой продукции. Это может быть покупка сырья, оплата электричества, транспортные расходы и др.

- Выручка – доход компании от реализации ее товаров и услуг.

Бизнесу важно знать собственную точку безубыточности, чтобы грамотно планировать свою хозяйственную деятельность и не допускать образования убытков. Порог рентабельности позволяет продавать товар по оптимальной цене и давать понимание того, какой минимальный объем производства или продаж необходим для дальнейшего существования бизнеса

Какие факторы влияют на коэффициент

Показатель рентабельности предприятия зависит от множества факторов, которые в совокупности можно объединить в две большие группы: экзогенные и эндогенные факторы.

Экзогенные (внешние) факторы.

Извне на компанию может повлиять фискальная (бюджетно-налоговая) политика государства, географическое положение предприятия, общий уровень конкуренции на рынке, политическая ситуация в стране и прочие факторы.

Ярким примером экзогенного фактора стал Covid−19, который снизил в первую очередь рентабельность туристического бизнеса и авиаотрасли.

Эндогенные (внутренние) факторы

Эндогенные факторы всегда возникают внутри самой компании. К внутренним факторам, влияющих на финансовый результат предприятия, стоит отнести эффективность маркетинга, ценовую политику, техническое обеспечение фирмы, уровень развития логистической инфраструктуры бизнеса и т. д.

Пример эндогенного влияния.

Низкий уровень оплаты труда рабочих приводит к снижению скорости производимой ими продукции и падению качества товаров. В конечном итоге это влечет за собой снижение прибыльности компании и уменьшение его рентабельности.

Понимание рентабельности активов (ROA): что означает ROA

В деловом мире эффективность превыше всего. Одним из полезных операционных статистических данных является отношение прибыли к выручке. Другой способ — сравнить прибыль с ресурсами, использованными для ее получения, что покажет, сможет ли бизнес остаться в бизнесе. Простой и эффективный способ измерить успех компании — посмотреть на рентабельность активов. Он показывает отдачу от денег или активов компании.

Кроме того, публичная компания в технологическом секторе вряд ли будет иметь такую же рентабельность инвестиций (ROI), как публичная компания в секторе продуктов питания и напитков. Вот почему сравнение ROA компании с ее собственными историческими данными ROA или ROA сопоставимого бизнеса является наиболее содержательным сравнением, которое можно сделать.

Инвесторы могут увидеть, насколько эффективно компания превращает свой капитал в прибыль, взглянув на рентабельность активов (ROA). Чем выше окупаемость инвестиций, тем лучше для бизнеса. Более высокая рентабельность активов (ROA) указывает на более продуктивное использование капитала.

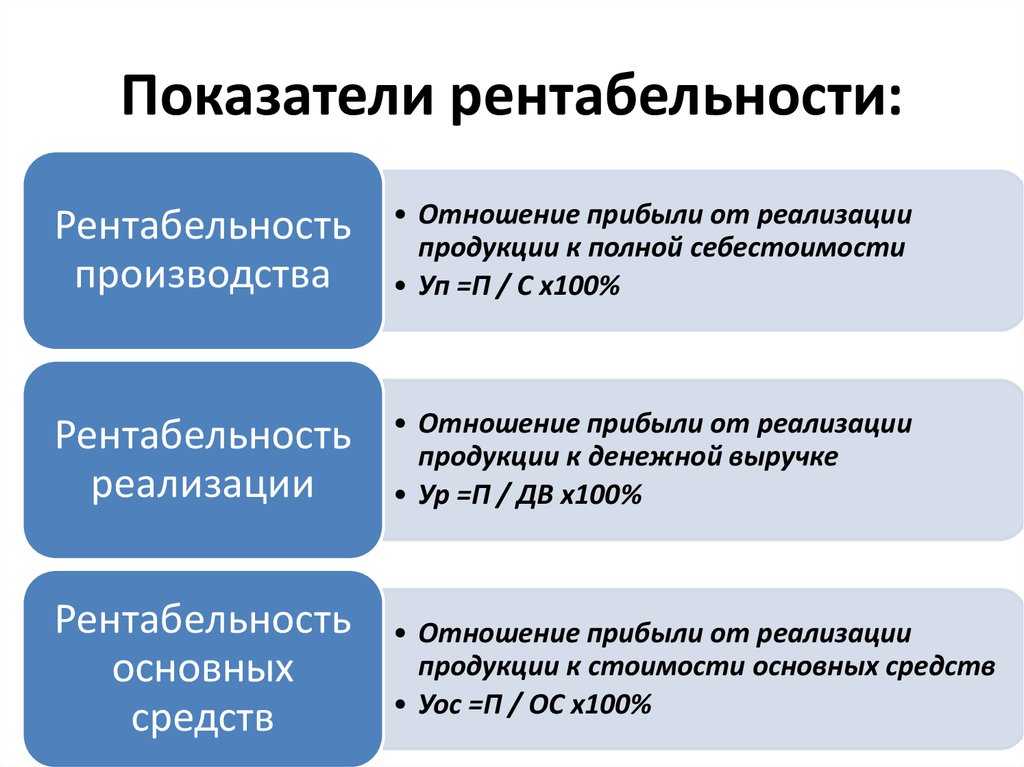

Анализ эффективности продаж

Чтобы проанализировать рентабельность продаж, необходимо рассмотреть следующие показатели

- Выручка от продаж — сумма денежных средств, полученных от продажи товаров или услуг.

- Себестоимость продаж — общие затраты на производство и реализацию товаров или услуг.

- Операционная прибыль — разница между выручкой от реализации и затратами на реализацию.

- Рентабельность продаж — показатель, отражающий отношение прибыли к объему продаж.

Для облегчения анализа эффективности продаж можно использовать следующие таблицы

| Индекс | Цена |

|---|---|

| Выручка от продаж. | 100 000 Трение. |

| Себестоимость продаж | 60 000 РУБ. |

| Прибыль от продаж | 40 000 Трение. |

| Эффективность продаж | 40 %. |

Анализ рентабельности: ключ к оценке стоимости

Для проведения анализа эффективности чистых активов необходимо оценить несколько ключевых моментов

2. расчеты эффективности

Для расчета эффективности чистых активов сначала необходимо определить сумму чистой прибыли, полученной предприятием. Затем эта цена прибыли ставится в знаменатель с типом, т. е. средней стоимостью чистых активов предприятия. Она рассчитывается путем деления цены прибыли на цену активов и умножения полученной цены на 100 %. Тип расчета эффективности чистых активов выглядит следующим образом

Эффективность чистых активов = (чистая прибыль / средняя стоимость чистых активов) * 100 %.

3. особенности анализа рентабельности

При анализе эффективности чистых активов необходимо учитывать следующие характеристики

- Показатели эффективности чистых активов должны быть сопоставимы с аналогичными показателями других предприятий отрасли.

- Расчеты эффективности производятся за определенный период времени, что позволяет оценить использование актива.

- Эффективность может быть проанализирована как по отдельным видам активов, так и по бизнесу в целом.

- Для получения полной картины оценки эффективности необходимо учитывать финансовые показатели, относящиеся к активам и затратам.

4. оценка цены эффективности

Оценка цены эффективности чистых активов позволяет сравнить результаты компании с преобладающими приемлемыми стандартами и средними ценами в отрасли. Высокий показатель Roa свидетельствует о высокой эффективности использования активов, в то время как низкий может указывать на проблемы с управлением или конкурентоспособностью компании.

Пример расчета

Рассчитаем КРА для некоммерческой организации «Сила» за 2017 год.

Для этого нам нужны данные из бухгалтерского баланса:

- чистая прибыль за отчетный период (строка 2400 отчета о финансовых результатах) — 320 000 руб.;

- величина активных средств на начало периода (строка 1600 НП ББ) — 4 100 000,00 руб.;

- аналогичная величина на конец периода (строка 1600 КП ББ) — 5 300 000,00 руб.

Таким образом, КРА = 320 000,00 / (4 100 000 + 5 300 000) / 2 = 320 000,00 / 4 700 000,00 = 0,068 × 100 % = 6,8 %.

Средний КРА по отрасли составляет 5 %. Таким образом, НКО «Сила» успешно работает и у нее высокая отдача (эффективность) от финансово-хозяйственной деятельности.

Анализ показателей рентабельности активов

Сам по себе показатель ROA ничего не даёт. Чтобы понять, приемлем он для бизнеса или нет, его нужно анализировать. Например, отслеживать в динамике — каждый квартал, полугодие или год — или сравнивать с конкурентами.

Если рентабельность активов растёт, значит бизнес эффективно использует ресурсы в своих процессах. И наоборот, если ROA снижается, значит, снижается и эффективность использования ресурсов.

Если компания увеличивает стоимость активов, но прибыль при этом не растёт и ROA уменьшается, — значит, нет смысла расширять бизнес дальше, ничего при этом не меняя в его процессах. Если компания увеличивает стоимость активов и вместе с этим увеличивается показатель их рентабельности — значит, наращивание активов приводит к росту прибыли, бизнес можно расширять.

Также ROA компании можно сравнивать с показателями конкурентов. Так можно понять общую эффективность ведения бизнеса. При этом в числе конкурентов должны быть только конкуренты из той же отрасли с сопоставимой стоимостью активов.

Автономия

Показатель финансовой независимости или автономии отражает степень зависимости компании от кредитов и займов. Он используется в качестве одного из основных показателей при определении банкротства предприятия. Коэффициент рассчитывается как отношение собственного капитала компании к общей сумме капитала и обязательств по балансу (K/ИКО).

Ка 2019 г. = 1 584 105/2 649 579 = 0,6

Ка 2018 г. = 1 494 962/2 518 632 = 0,6

Нормальное значение показателя 0,5, оптимальное от 0,6 и выше. У ПАО «Россети» показатель выше нормы, а это значит, что компания финансово независима.

Выводы ПАО «Россети»

Согласно отчетности за 2019г. в ПАО «Россети» произошел прирост капитала на 130 947 миллионов рублей. При этом вырос и собственный и заемный капитал. В структуре большую часть занимает собственный капитал, 59,8% в 2019 г. и 59,4% в 2018 г. Это говорит о финансовой независимости предприятия от заемных средств. Остальные показатели с расшифровкой представлены в таблице.

| Наименование показателя | 2019 г. | 2018 г. | Объяснение значения |

| Рентабельность акционерного капитала | 0,07 | 0,09 | По всем показателям рентабельности произошло снижение, что говорит об ухудшении эффективности управления предприятием |

| Рентабельность заемного капитала | 0,09 | 0,12 | |

| Общая рентабельность капитала | 0,04 | 0,05 | |

| Оборачиваемость капитала | 0,38 | 0,4 | Показатель уменьшился, что говорит о снижении деловой активности предприятия |

| Финансовый леверидж | 0,67 | 0,68 | Показатель меньше единицы, это значит, что компания в малой степени зависит от заемных средств |

| Коэффициент покрытия внеоборотных активов | 0,96 | 0,99 | Показатель близок к нормальному значению и говорит об устойчивом финансовом положении |

| Автономия | 0,6 | 0,6 | Коэффициент соответствует нормальному значению, что свидетельствует о финансовой независимости предприятия |

Как рассчитать ROI? Формула расчета

Смысл рентабельности несложен: это чистый доход, полученный от инвестиции (включая ее продажу) относительно стоимости ее приобретения. Обычно рассчитывается и приводится в процентах.

Формула: Чистый доход / стоимость инвестиции

Пример: допустим, вы купили акцию за 100 рублей, получили 10% дивидендов (10 рублей), и продали ее за 120 рублей.

Тогда ROI инвестиции составит: / 100 = 30%

Понятно, что если цена продажи была бы, скажем, 80 рублей, то инвестиция выйдет убыточной и РОИ математически получится отрицательным. Используя этот коэффициент можно очень быстро оценить, какие инструменты в портфеле приносят больший доход.

Кроме того, универсальность коэффициента позволяет использовать его для сравнения самых разных инвестиций, в том числе относящихся к разным классам: акции, облигации, паевые фонды, недвижимость, прямые инвестиции в бизнес и т.д. Например, рентабельной будет операция сдачи квартиры, если квартирная плата выше ежемесячного взноса по ипотеке. Умножим разницу на 12 и разделив на первоначальный ипотечный взнос, получим численное значение коэффициента.

Сложности и ошибки

-

Чаще всего ROI используют для того, чтобы сравнить эффективность уже совершенных инвестиций, когда у вас уже есть достоверная цена продажи, либо текущая цена, по которой можно продать. При оценке РОИ еще не совершенной инвестиции возникает необходимость предполагать, какой будет будущая цена продажи – и, таким образом, вносить поправки на потенциальные изменения будущей стоимости, что уже искажает изначальный смысл коэффициента.

-

Сама по себе формула не учитывает время владения инвестицией. Следовательно, для того, чтобы использовать ее для активов с разным сроком владения, необходимо ввести дополнительную поправку. Например, если в портфеле есть акция А со сроком владения 2 года и ROI 30%, и акция B, удерживаемая 1 год и ROI 10%, то для сравнения нужно РОИ акции А разделить на 2.

-

Наиболее распространенная ошибка – не учитывать при расчете стоимости инвестиции различные дополнительные расходы, такие как транзакционные издержки и налоги. При расчете РОИ по вложениям в недвижимость следует не забывать про включение в стоимость инвестиции комиссионных брокеров, эксплуатационные издержек, налоговые выплаты и т.д.

Преимущества и недостатки показателя ROA

Преимущества ROA:.

- Измерение эффективности использования активов: ROA показывает, насколько эффективно компания использует свои активы для получения прибыли; более высокий ROA указывает на то, что активы используются более эффективно.

- Сравнение с конкурентами: ROA может использоваться для сравнения эффективности использования активов с конкурентами в отрасли. Это позволяет компаниям оценить свое положение на рынке и определить области для дальнейшего улучшения.

- Измерение финансовой стабильности: ROA также может помочь оценить финансовую стабильность компании; высокий показатель ROA может свидетельствовать о высокой степени финансовой стабильности и способности компании генерировать прибыль от своих активов.

- Определение эффективности управления активами: ROA помогает оценить эффективность управления активами компании: более высокая ROA указывает на то, что управление активами является адекватным и ресурсы компании используются более эффективно.

Недостатки ROA:.

- Он не учитывает экологические факторы; ROA не учитывает влияние внешних факторов, таких как экономические, политические или социальные условия, на финансовые результаты компании. Это может исказить цену индекса.

- Не учитывается структура активов Показатель ROA не учитывает структуру активов компании. У разных компаний может быть разная структура активов, что может повлиять на ROA. Например, компания с высокими инвестициями в нематериальные активы может иметь низкий показатель ROA.

- Не учитывает качество активов Рентабельность активов не учитывает качество активов компании. Компания может иметь высокий показатель ROA, но если ее активы устарели или не соответствуют требованиям рынка, это может негативно сказаться на ее долгосрочной рентабельности.

- Налогообложение не учитывается; ROA не учитывает налоги, связанные с активами. Некоторые компании могут иметь высокую рентабельность активов, на которую может повлиять налогообложение, и это следует учитывать при анализе финансовых результатов.

В целом, ROA является полезным средством оценки эффективности чистых активов компании, но его использование должно дополняться другими финансовыми и нефинансовыми показателями для получения более полной картины финансового положения и результатов деятельности компании.

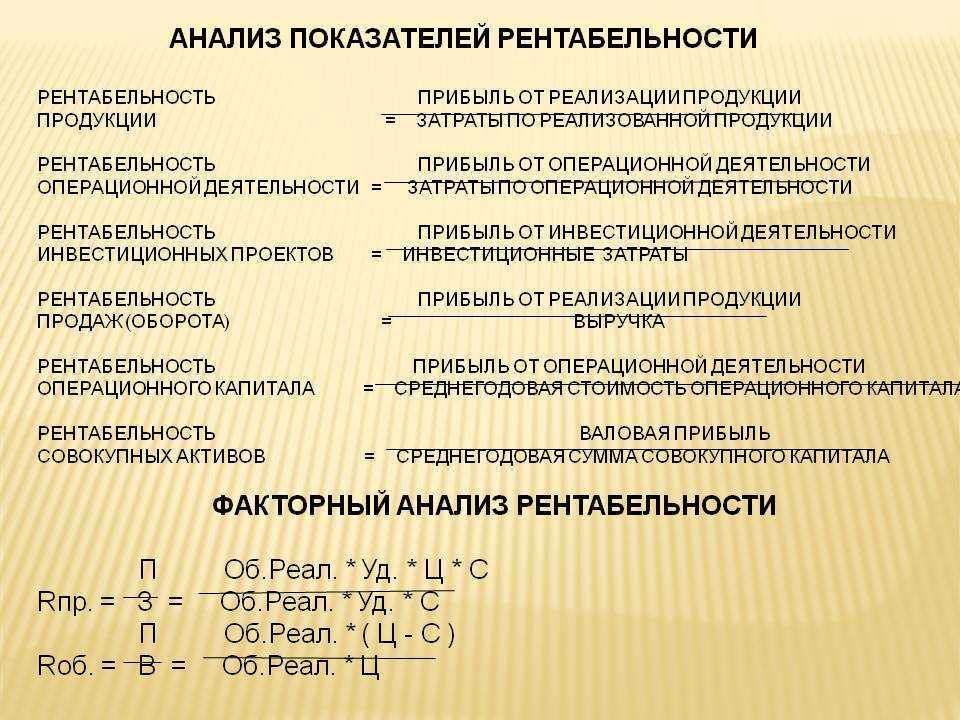

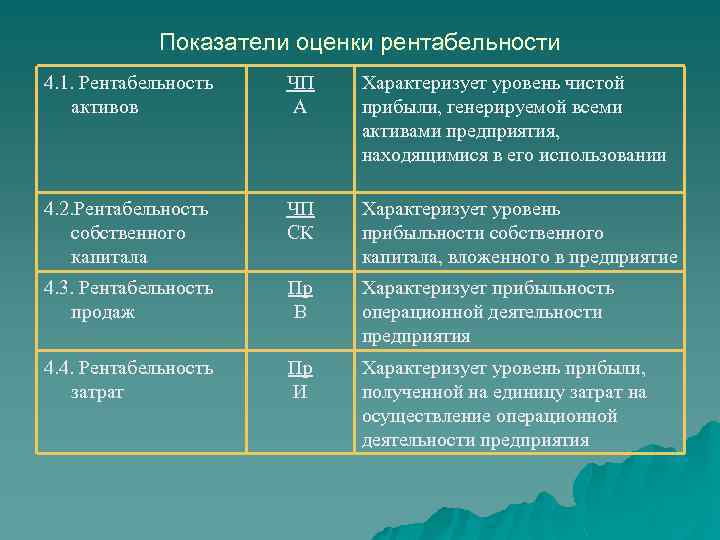

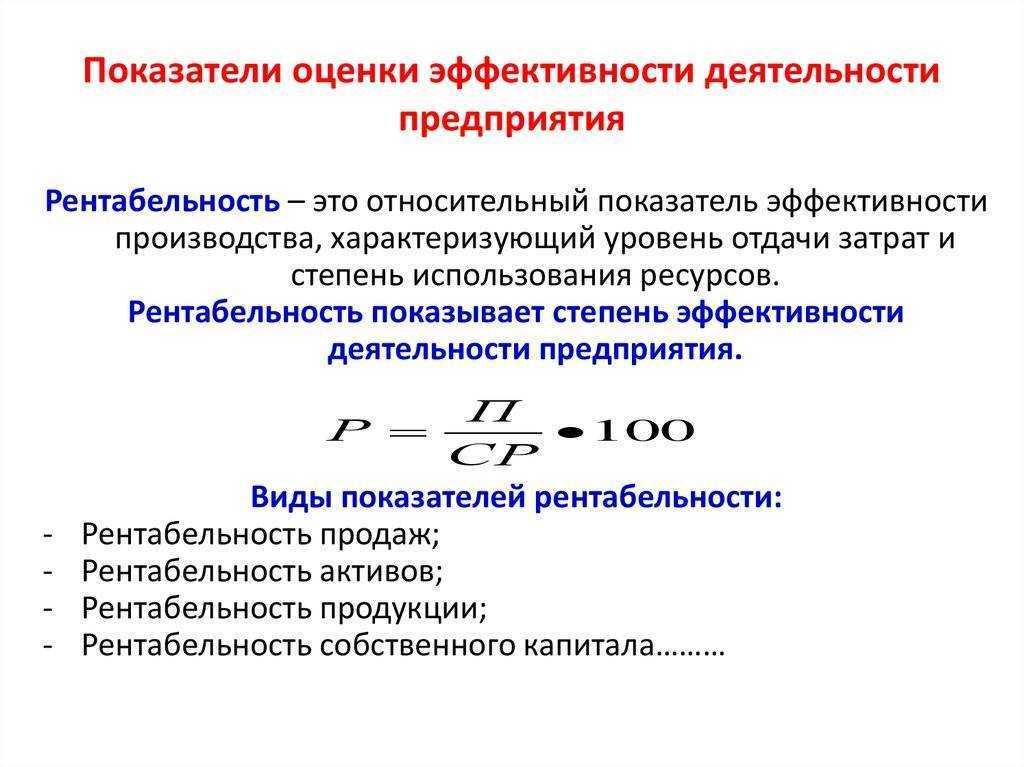

Зачем нужны показатели рентабельности

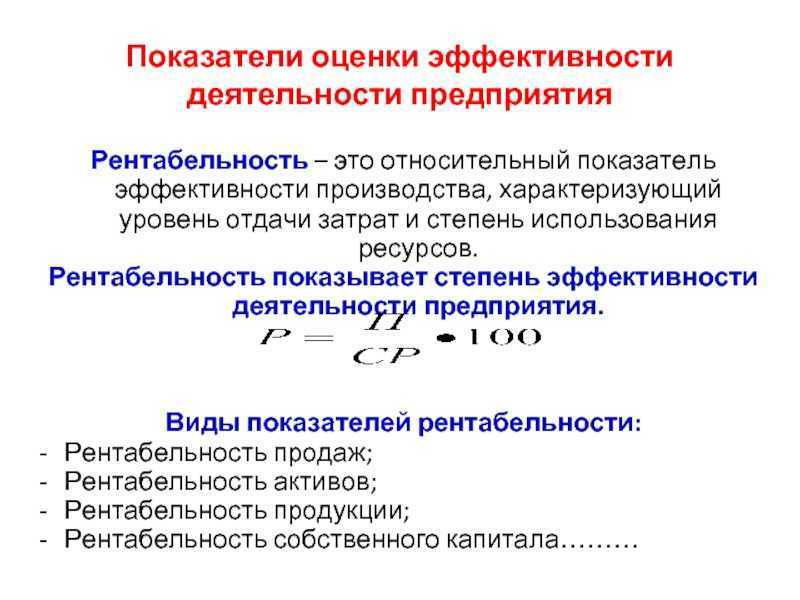

Рентабельность считают, чтобы узнать, сколько рублей прибыли приходится на рубль чего-то другого, например, активов или собственного капитала. Полученные значения показывают, эффективно ли работает предприятие, а именно:

- перекрываются ли расходы доходами;

- прирастает ли отдача от имущества компании;

- высока ли доля прибыли в цене продаваемой продукции;

- сколько прибыли вернет каждый рубль, вложенный в себестоимость

Для ответа на эти важные вопросы достаточно двух форм бухгалтерской отчетности и общего понимания, как вычисляется рентабельность.

Рентабельность: общая формула и нюансы расчета

Рентабельность бывает разная. Однако общий подход к определению всех ее видов единый: прибыль нужно поделить на тот показатель, рентабельность которого рассчитывается. Если записать формулой, то получится так:

Общая формула рентабельности =

= Прибыль ÷ Показатель, рентабельность которого оценивается

Резонны вопросы:

- какую прибыль использовать в числителе?

- что может оказаться в знаменателе?

Давайте разберемся по порядку.

Какая прибыль в числителе. По идее, любая. Напомним, что в российской отчетности отражаются пять видов прибыли. Четыре из них приводятся в отчете о финансовых результатах. Вот их перечень с номерами строк, в которых они значатся:

- валовая (2100);

- от продаж (2200);

- до налогообложения (2300);

- чистая (2400).

Пятый вид прибыли – нераспределенная – есть в балансе в строке 1370. Подробнее об их особенностях и методике вычисления смотрите в статье «Анализ финансовых результатов деятельности компании: пошаговый алгоритм».

Также для подсчета рентабельности можно использовать «импортные» показатели, к примеру, EBITDA или OIBDA. Это тоже прибыль, только в русской отчетности ее нет. Придется посчитать самим либо поискать в годовых отчетах компании.

Однако обычно рентабельность считается по прибыли от продаж и чистой. Повторимся: можно выбрать любой показатель, ограничений нет, но именно эти являются базовыми. Все дело в их сути.

Финансовый результат от продаж показывает, на сколько доходы от основной деятельности перекрывают расходы. Основная деятельность – это то, ради чего ведется бизнес, например, торговля продуктами питания. А чистая прибыль отражает то же самое, но еще с учетом результата по прочим операциям и за минусом налога на прибыль. То есть вбирает в себя также прочие доходы и расходы, допустим, проценты по кредитам или поступления от продажи основных средств.

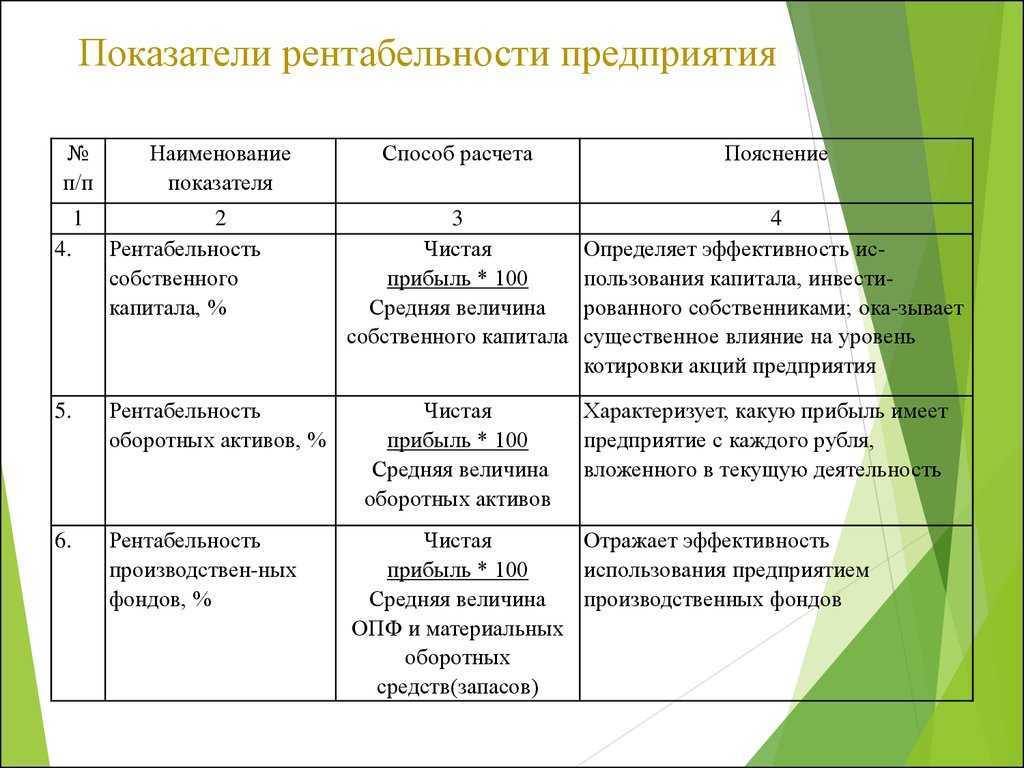

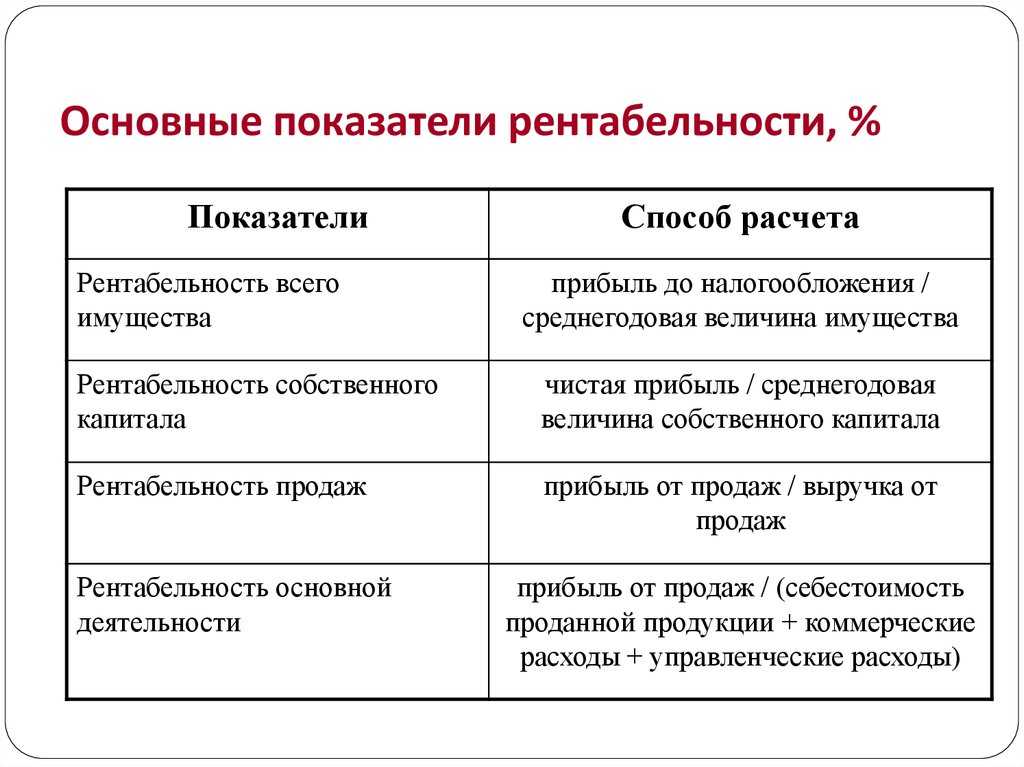

Какой показатель в знаменателе. Здесь вариантов не меньше, чем в случае с числителем. Самые частые свели в таблицу.

Таблица 1. Что поставить в знаменатель формулы для рентабельности

|

Какой показатель взять |

В какой строке отчетности его отыскать |

Какой вид рентабельности получится |

|

Активы |

1600 ББ |

Активов (Return on Assets – ROA) |

|

Собственный капитал |

1300 ББ |

Собственного капитала (Return on Equity – ROE) |

|

Заемный капитал |

1400 ББ + 1500 ББ |

Заемного капитала |

|

Инвестированный капитал |

1300 ББ + 1400 ББ |

Инвестированного капитала (Return on Capital Employed – ROCE) |

|

Выручка |

2110 ОФР |

Продаж (Return on Sales – ROS) |

|

Расходы по обычным видам деятельности |

2120 ОФР + 2210 ОФР + 2220 ОФР |

Проданных товаров, продукции, работ, услуг (Return on Margin – ROM) |

|

Чистые активы |

3600 ОИК |

Чистых активов (Return on Net Assets – RONA) |

|

Условные обозначения: · ББ – бухгалтерский баланс; · ОФР – отчет о финансовых результатах; · ОИК – отчет об изменениях капитала |

Важно знать, что показатели для знаменателя из баланса и отчета об изменениях капитала сначала усредняются. Только после этого включаются в расчет.. Самый простой способ усреднения – взять половинки от значений на начало периода и на его конец, а потом их сложить

Это нужно для смысловой состыковки цифр внутри формулы. Ведь прибыль из числителя является величиной за период, например, за год или полугодие. А, к примеру, балансовая оценка активов из знаменателя – это число на конкретную дату, допустим на 31.12.2021. Чтобы корректно использовать в одной формуле периодические и моментальные значения, последние усредняют. В итоге получают нечто сродни величине за месяц, квартал или год в целом.

Самый простой способ усреднения – взять половинки от значений на начало периода и на его конец, а потом их сложить. Это нужно для смысловой состыковки цифр внутри формулы. Ведь прибыль из числителя является величиной за период, например, за год или полугодие. А, к примеру, балансовая оценка активов из знаменателя – это число на конкретную дату, допустим на 31.12.2021. Чтобы корректно использовать в одной формуле периодические и моментальные значения, последние усредняют. В итоге получают нечто сродни величине за месяц, квартал или год в целом.

Основные задачи ROA

ROA обязательно высчитывают для прогноза будущих прибылей и анализа того, как компания ведет дела в сравнении с конкурентами. Его же обязательно считают перед продажей компании. Чем больше она генерирует прибыль при меньших затратах, тем дороже будет стоить такой бизнес.

При запредельно низких показателях коэффициента и высокой закредитованности известны случаи продажи компаний за символический один рубль. Чем ближе значение ROA к нулю, тем более явно это означает, что фирма работает в убыток.

Желательный уровень ROA зависит как от сферы деятельности компании, так и от страны (стран) ведения бизнеса. К примеру, в топ-100 европейских компаний средний ROA не дотягивает и до 10%, а в аналогичном американском списке приближается к 15%. Другой пример — для банков с их миллиардными, а иногда и триллионными оборотами даже ROA в 1% с лихвой хватит. А вот в секторе потребительского ритейла такой уровень коэффициента скорее сочтут признаком, что дела в компании идут не очень.

Резюме

Анализируя данный показатель, всегда следует учитывать то, к какой сфере деятельности относится рассматриваемое предприятие. Дело в том, что для капиталоёмких отраслей (таких, например, как ресурсо- или энергодобывающая промышленность) значение этого коэффициента будет заведомо ниже, чем, например, для компаний деятельность которых сосредоточена вокруг сферы услуг или компаний занимающихся оптово-розничной торговлей.

Поэтому оценивая ту или иную компанию посредством данного коэффициента, его (коэффициент) следует сравнивать лишь с аналогичными показателями компаний принадлежащих к той же самой сфере деятельности. Например, если речь идёт об оценке компании работающей в отрасли чёрной металлургии, то её показатель рентабельности активов следует сравнивать с ROA других предприятий из той же отрасли. Предпочтение следует отдавать той из компаний, показатель рентабельности активов которой выше.

Кроме этого, данный показатель следует рассмотреть в динамике. А именно – исследовать то, насколько он вырос (или, наоборот, снизился) за исследуемый промежуток времени, относительно предыдущих периодов. Если коэффициент показывает уверенную динамику роста из года в год, то это говорит о том, что управление активами компании происходит на должном уровне. Ну а в том случае, если наблюдается его снижение, то у вас, как минимум, появляется повод насторожиться и провести дополнительное исследование на предмет причин этого снижения.

Если снижение рентабельности активов происходит без видимых «уважительных» причин, то я бы настоятельно рекомендовал воздержаться от покупки акций такого предприятия.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Финансовый анализ

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Оценка и управление рисками рентабельности

Для анализа рисков используется несколько методов. По словам Калянова, инвесторы могут провести анализ чувствительности — это исследование влияния отклонений одной переменной на прибыльность инвестиционного проекта (NPV или IRR) при условии отсутствия отклонений других переменных.

Также можно применить финансовое моделирование по методу Монте-Карло (совокупность численных методов для изучения случайных процессов). Этот инструмент используется для анализа инвестиционных проектов, подверженных высокой неопределенности и требующих определения вероятности достижения заданного уровня эффективности.

Для снижения рисков также есть несколько стратегий:

- Избегание риска — изменение способа реализации проекта таким образом, чтобы устранить угрозы и разработать версию проекта с меньшим риском.

- Снижение риска за счет действий, направленных на минимизацию последствий и снижение вероятности наступления негативных событий.

- Минимизация риска — передача неблагоприятных последствий и ответственности за последствия другому лицу или компании (страхование).

Бывают случаи, когда необходимо рассчитать эффективность бизнеса.

Различным организациям и предпринимателям может потребоваться рассчитать рентабельность бизнеса в разных ситуациях

1. оценка эффективности текущей деятельности

Расчеты рентабельности позволяют оценить эффективность текущего функционирования вашего бизнеса. Он позволяет определить, генерирует ли компания достаточно прибыли, чтобы покрыть все расходы и получить доход. Если рентабельность окажется низкой, это может стать сигналом для адаптации стратегий и бизнес-процессов.

2. принятие решений о расширении или сокращении деятельности

Расчеты рентабельности помогают оценить прибыльность новых проектов и то, насколько выгодным будет расширение деятельности компании. Исходя из показателей рентабельности, предприниматель может принять решение о дальнейшем развитии компании и инвестировании в новые проекты или отрасли бизнеса.

3. поиск источников финансирования

Расчеты рентабельности могут стать важным инструментом в поиске источников финансирования. Используя показатели рентабельности, предприниматели могут убедить инвесторов и банки в том, что их бизнес является прибыльным и имеет потенциал для дальнейшего роста и развития.

5. мониторинг финансового состояния компании

Расчет рентабельности — важный инструмент мониторинга финансового состояния компании. Он позволяет отслеживать изменения в рентабельности, выявлять тенденции во времени и сравнивать результаты с прогнозами и планами компании.

6. оценка эффективности конкурентов на рынке

Расчеты эффективности позволяют сравнить эффективность бизнеса с его конкурентами на рынке. Это помогает понять, какие предприятия наиболее успешны и эффективны, и предпринять шаги по улучшению своего бизнеса и повышению конкурентоспособности.

В чем смысл ROI и ROA?

Компании могут оценить свои финансовые показатели, взглянув на два типа чисел. Эти цифры взяты из отчетов о прибылях и убытках и балансовых отчетов. Рентабельность инвестиций и рентабельность активов — термины, описывающие тип расчета, который используется для предоставления финансовым экспертам и бизнес-лидерам четкой картины того, как компания получает прибыль. Оба этих расчета используются для определения нормы прибыли компании на ее активы. Вы лучше поймете компанию и сможете поддержать заинтересованные стороны и лиц, принимающих решения, если будете знать об этих финансовых точках зрения.

Что такое ROI?

Термин «возврат инвестиций» (ROI) относится к методу расчета финансовой выгоды от определенных финансовых затрат. Возврат инвестиций (ROI) помогает предприятиям определить, какие инвестиции принесут наибольшую отдачу. Рентабельность инвестиций (RO!) используется инвесторами в качестве ориентира при принятии решения о том, куда вложить свои деньги.

Кроме того, компании часто используют рентабельность инвестиций (ROI), чтобы решить:

- Для целей определения рентабельности капитальных затрат

- Для принятия решения о том, вкладывать деньги в сделку или нет.

- Определить норму, при которой предприятие может получать прибыль.

- Для определения прибыльности инвестиций до учета процентов и основной суммы.

- Цель состоит в том, чтобы выделить успешные бизнес-стратегии и персонал.

В чем разница между ROI и ROA

Хотя и ROI, и ROA можно использовать для оценки прибыльности компании, ROA дает более детальный взгляд на управление активами и инвестициями бизнеса с точки зрения того, какую прибыль они приносят. Основные различия между этими двумя денежными оценками изложены ниже:

№1. С точки зрения инвестиций

Рентабельность инвестиций измеряет финансовую прибыль от капитальных затрат компании, в то время как рентабельность активов измеряет финансовую прибыль от ее инвестиций в такие вещи, как машины и компьютеры.

Рентабельность активов измеряет, сколько денег компания заработала на своих основных акционерах. Он также показывает, сколько долгов у компании по сравнению с тем, сколько у нее активов. При расчете ROA вы должны подумать о том, как акционеры как акционерного, так и долгового капитала помогли оплатить общие активы.

Предприятия используют базовый расчет ROI, чтобы быстро определить, являются ли инвестиции (или группа инвестиций) прибыльными.

№ 2. С точки зрения противопоставления нескольких компаний

Сравнение последнего расчета ROA компании с ее предыдущими взносами показывает, как она извлекает деньги из своих активов. Использование сопоставимой компании в той же отрасли для оценки ROA также предпочтительнее. Это связано с тем, что разные виды активов имеют разную требуемую норму прибыли на инвестиции.

ROA ресторана может быть основан на добавлении сидений на открытом воздухе, в то время как ROA фабрики может быть измерена после покупки нового оборудования. Вполне возможно, что оба актива могут увеличить доход, но они могут по-разному влиять на итоговую прибыль бизнеса.

Возврат инвестиций (ROI) — это способ измерить, насколько хорошо окупились деньги, потраченные бизнесом на неназванный актив или предприятие. ROI — это лучший способ измерить, насколько хорошо управление максимизирует ценность для всех заинтересованных сторон.

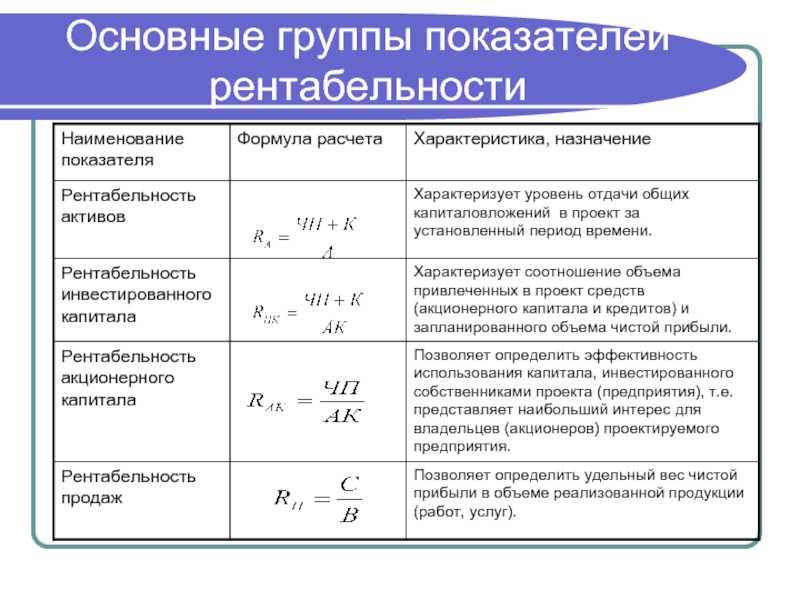

Модель Дюпона (DuPont)

Рентабельность активов (экономическая рентабельность) определяется как отношение чистой прибыли к стоимости активов.

Запишем модель Дюпона, используя приведенные выше формулы расчета составляющих ее показателей. Формула примет следующий вид:

Чистая прибыль = Чистая прибыль ´ Выручка от реализации

стоимость активов выручка от реализации стоимость активов

Формула позволяет определить значение входящих в нее показателей обеспечения рентабельности активов и выявить причины достигнутого уровня прибыльности активов. Выяснить, что повлияло на рентабельность активов:

ü снижение либо ускорение оборачиваемости используемых активов;

ü рост или снижение рентабельности реализации;

ü оба фактора вместе.

Поскольку рентабельность реализации зависит от Ценового фактора и уровня затрат, можно проанализировать, за счет чего, в свою очередь, происходил ее рост или снижение. Таким образом, можно определить, что было наиболее значимым для предприятия в отчетном периоде и в течение ряда лет: рост цен или более эффективное использование имеющихся активов.

Результаты анализа могут использоваться для выбора варианта, между рентабельностью реализации и оборачиваемостью активов при прогнозировании соответствующего уровня прибыльности активов в целом.

Регулировать рентабельность активов можно, используя как рентабельность реализации, так и оборачиваемость активов. Так, при низкой скорости оборота активов, увеличить их рентабельность можно за счет роста цен либо снижения себестоимости продукции. При низкой рентабельности реализации следует увеличивать скорость оборота капитала предприятия.

Проведем факторный анализ с использованием Данной модели на примере отчетности условного предприятия. Предприятие ОАО “Транс” имело чистую прибыль в размере 3,3% или 3,3 копейки с каждого рубля, полученного за реализованные услуги. Оборачиваемость активов составила 0,5 раза, т.е. средства, вложенные в активы, обернулись 0,5 раза в течение года.

При этом была достигнута рентабельность активов в размере 1,7% (3,3% ´ 0,5).

Имея динамику данного показателя, можно увидеть, за счет чего изменялась рентабельность активов на протяжении ряда лет, т.е. за счет чего “держалось” предприятие: за счет роста цен, либо эффективного использования имеющихся активов. Так как данное предприятие практически не привлекало внешних источников финансирования, рентабельность собственного капитала составляет также приблизительно 1,7%.

При привлечении дополнительных источников финансирования в виде кредитов, предприятие могло бы повысить рентабельность собственного капитала при условии допустимых расходов по процентным платежам. Взятые в долг денежные средства повышают финансовые возможности предприятия-заемщика и будучи инвестированными в доходные проекты могут принести прибыль.

Рентабельность собственного капитала может быть рассчитана как произведение рентабельности активов на специальный мультипликатор, отражающий соотношение всех средств, авансированных в предприятие, и собственного капитала. При этом формула Дюпона примет следующий вид:

| Рентабельность собственного капитала | = | Рентабельность активов | ´ | Мультипликатор собственного капитала |

| или | ||||

| Рентабельность собственного капитала | = | Рентабельность активов | ´ | Активы собственный капитал |

Объединив данную формулу и приведенное выше уравнение Дюпона, получим расширенную формулу Дюпона:

Полученная модель выражает зависимость рентабельности собственного капитала от следующих факторов:

ü рентабельности реализации;

ü оборачиваемости активов;

ü финансового левериджа.

Под финансовым левериджем понимается механизм воздействия на сумму и уровень прибыли изменения соотношения собственных и заемных финансовых средств. То есть данная многофакторная модель позволяет определить, за счет чего изменяется рентабельность собственного капитала: за счет увеличения рентабельности реализации, эффективности использования активов, рационального использования собственного капитала либо совокупности этих факторов.

Формула Дюпона может быть использована при анализе финансового положения предприятия, позволяя оценить его ценовую политику, уровень расходов, степень использования активов и займов. Она также может быть применена при поиске путей достижения оптимального для предприятия уровня рентабельности активов и определения стратегии финансирования.

Date: 2015-07-11; view: 310; Нарушение авторских прав

| Понравилась страница? Лайкни для друзей: |