Как определяется чистая прибыль

Любая бухгалтерская программа позволяет рассчитать сумму чистой прибыли автоматически, после закрытия отчётного периода и формирования формы №2 (отчёта о финансовых результатах). Рассмотрим, как считается ЧП на основании бухгалтерских данных и какие критерии влияют на её формирование.

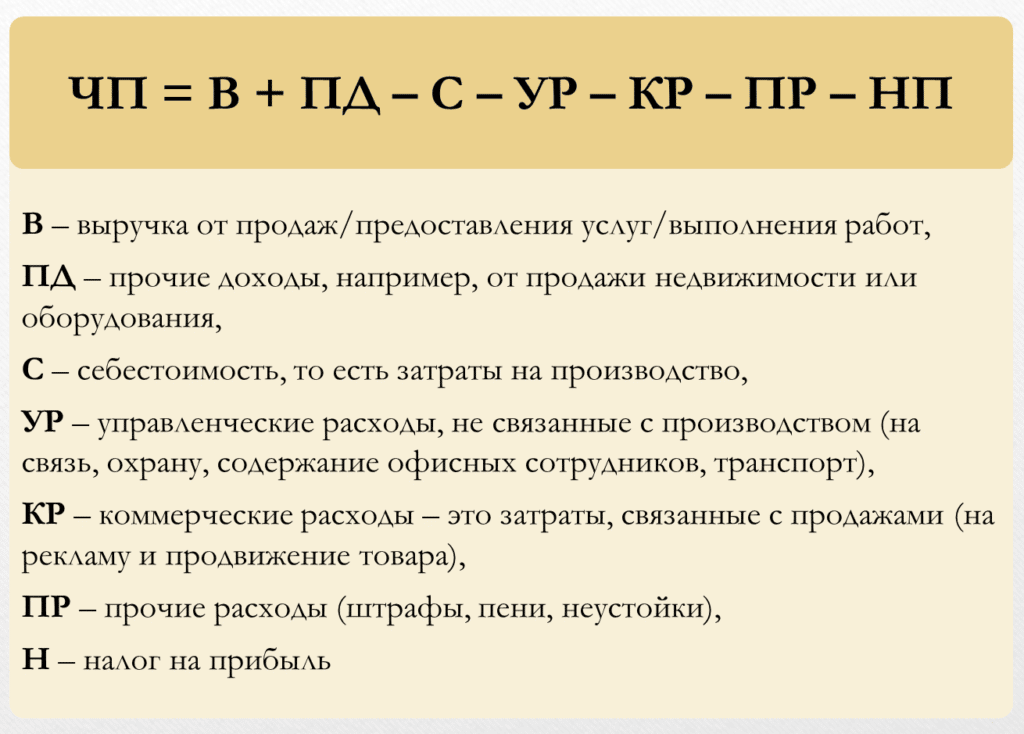

Формула расчёта чистой прибыли выглядит так:

ЧП = В – СС – УР – КР + ПП – ПУ + ПД – ПР – НП

где:

- В — выручка от реализации товаров (услуг) за отчётный период, берётся без учёта НДС и акцизов;

- СС — себестоимость реализованной продукции (услуг);

- УР — управленческие расходы (затрат на содержание аппарата управления);

- КР — коммерческие расходы (реклама, продвижение продукции, упаковка, комиссионные, агентские вознаграждения, и т.д);

- ПП — проценты к получению (по депозитам, вкладам в УК, облигациям, и т.д);

- ПУ — проценты к уплате (по кредитам, займам);

- ПД — прочие доходы, не связанные с основной деятельностью (продажа имущества, проценты по депозитам и т.д.):

- ПР — прочие расходы не связанные с выпуском и реализацией продукции (штрафы, отрицательные курсовые разницы, убытки от переоценки основных средств, и т.д);

- НП – налог на прибыль (20%) или налог с дохода (с доходов минус расходов) при УСН (6% или 15%).

Формулу определения чистой прибыли встраивают в различные программы управленческого учёта — от простых таблиц в Excel до комплексных баз CRM и ERP. Пользователь может самостоятельно интегрировать её с бухгалтерским софтом или вручную менять значения показателей. Чем больше предприятие, тем более автоматизированным должен быть управленческий учёт.

Графическая интерпретация формулы расчёта ЧП

Графическая интерпретация формулы расчёта ЧП

Важно учитывать, что порядок формирования чистой прибыли зависит от метода ведения бухгалтерского учёта. Например, при общей системе налогообложения (ОСНО) доходы и расходы чаще формируются по начислению, а на упрощённых режимах — по кассовому методу

Фактически рассчитанная ЧП в отчёте о финансовых результатах не означает её наличия на расчётных счетах и в кассе при ОСНО (если применяется метод начисления).

Влияние различных показателей на величину чистой прибыли

Так как основная задача собственника бизнеса — рост ЧП, ему нужно выявить факторы, влияющие на неё в наибольшей степени. Воздействуя на эти факторы управленческими решениями он может добиться увеличения ЧП:

- Издержки производства. Чем они ниже, тем ЧП будет больше. Поиск более дешёвого сырья, внедрение бережливого производства, переход на аутсорсинг и другие мероприятия позволят значительно оптимизировать затраты

- Логистика. Чем быстрее доставляется сырьё от поставщика, а продукция до покупателя, тем быстрее оборачиваемость активов.

- Спрос и продвижение продукции. Тут два пути: работа над качеством продукта и расширение рынка сбыта. Более качественный продукт при одинаковой цене покупают больше.

- Модернизация производственных мощностей. Внедрение инновационных технологий требует много времени и затрат. Но потом это компенсируется увеличением объёма, ассортимента выпуска продукции и снижением её себестоимости.

- Мотивация работников. Материальное и моральное поощрение повышает производительность труда.

Чтобы знать эффект влияния каждого из факторов на величину ЧП, на предприятии необходимо настроить управленческую отчётность, интегрированную с бухгалтерским учётом. Только обладая оперативной и точной информацией о состоянии компании, руководство может принимать своевременные и эффективные управленческие решения.

Кроме внутренних факторов, на которые можно повлиять, есть ещё и внешние, не поддающиеся управлению. В их число входит:

- общая экономическая ситуация в стране, в том числе инфляция;

- государственное регулирование отрасли;

- налоговые ставки, рестрикции и преференции;

- стихийные бедствие и иные форс-мажорные обстоятельства.

Для защиты от возможного негативных последствий применяют инструменты страхования (хеджирования) рисков и дифференцирование видов деятельности.

Способы хеджирования рисков

Способы хеджирования рисков

Анализ чистой прибыли

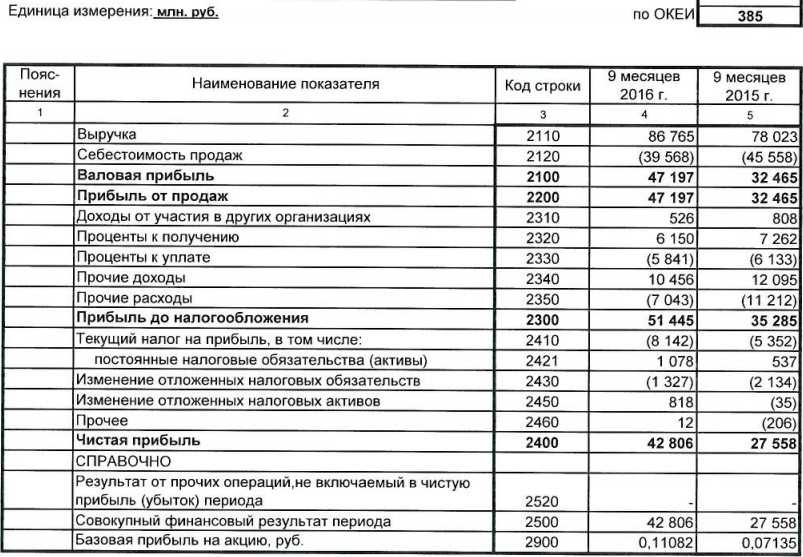

Для анализа чистой прибыли используются горизонтальный и вертикальный методы, читайте о них здесь. При горизонтальном анализе показатели ЧП за отчетный год сравниваются с показателем предыдущего периода. Рассмотрим динамику изменения чистой прибыли за 3 года на примере ПАО «КАМАЗ».

| Показатель | 2017 г. | 2018 г. | Изменение | 2019 г. | Изменение |

| ЧП, млн. р. | 3 445 | 1 588 | – 1 857 | – 1 995 | – 3 583 |

Согласно отчету ПАО «КАМАЗ» за 3 последних года наблюдается снижение показателя. В 2018 году по сравнения с 2017 годом размер ЧП уменьшился на 1 851 млн. рублей. За 2019 год компания получила убыток, а показатель снизился на 3 583 миллиона рублей (по сравнению с 2018 годом).

Для выявления доходов и расходов, повлиявших на размер чистой прибыли, можно также провести вертикальный анализ. В нем определяют уровень влияния каждой составляющей на итоговый результат.

Горизонтальный анализ всех составляющих дает следующую картину:

| Показатель | 2019 г. | 2018 г. | Изменение |

| Валовая прибыль | 21 391 | 21 351 | 40 |

| Коммерческие расходы | – 7 909 | – 6 470 | – 1 439 |

| Общие и административные расходы | – 11 194 | – 10 496 | – 698 |

| Расходы на исследования и разработки | – 1 067 | – 721 | – 346 |

| Доля в ассоциированных компаниях и совместных предприятиях | 955 | 857 | 98 |

| Прочие доходы | 3 751 | 2 351 | 1 400 |

| Прочие расходы | – 1 580 | – 2 122 | 542 |

| Финансовые доходы | 2 253 | 4 297 | – 2 044 |

| Финансовые расходы | – 7 958 | – 6 794 | – 1 164 |

Как видно из отчета ПАО «КАМАЗ», его валовая прибыль, т.е. доход от основной деятельности, увеличился на 40 миллионов рублей. Но в итоге предприятие получило убыток. Это произошло из-за увеличения операционных расходов, а именно – коммерческих расходов на 1 439 млн., общих расходов на 698 млн., затрат на исследования и разработки на 346 млн. р.

С другой стороны, увеличился доход от участия в ассоциированных и совместных компаниях на 98 миллионов, а также прочие доходы на 1 400 млн. Снизились прочие расходы на 542 млн. Однако финансовая деятельность за текущий период была неэффективна, т.к. доходы в этой сфере снизились на 2 044 млн., а расходы увеличились на 1 164 миллиона рублей.

Примечания

1. Можно сделать вывод, что получение прибыли от основной деятельности еще не гарантирует чистую прибыль компании. На ее размер влияют абсолютно все сферы деятельности предприятия. Неэффективная финансовая или операционная деятельность также способна привести к убыткам.

2. Однако возможна и обратная ситуация, когда основная деятельность убыточна, но по итогу периода предприятие получает ЧП за счет операционной или финансовой деятельности. Такая ситуация значительно хуже, т.к. операционная и финансовая прибыль являются лишь дополнительными доходами, не гарантирующими стабильность работы компании.

К тому же получение убытка от основного вида деятельности свидетельствует о превышении затрат на производство над стоимостью реализации продукции. По-простому это значит, что такая компания плохо ведет свой бизнес, хотя делать выводы по одному убыточному году преждевременно.

3. Еще один важный момент касается сравнения чистой прибыли различных компаний. К примеру, если Газпром за последний год увеличил показатели ЧП на 40%, а компания Яндекс только на 10%, это еще не говорит о том, что внутренний менеджмент первой компании стал эффективнее. Компании ведут совершенно разный бизнес и в первом случае рост ЧП может быть вызван лишь повышенным мировым спросом на нефть и газ. Так что сравнивать нужно компании с похожим бизнесом, желательно находящихся в одной и той же стране.

Выводы

Чистая прибыль компании отражает ее эффективность работы за отчетный период. Размер ЧП влияет на кредитный рейтинг, стоимость акций, перспективы развития, выплату дивидендов и другие аспекты жизни предприятия.

ЧП анализируют все пользователи финансовой отчетности. Чем выше чистая прибыль, тем перспективнее компания в глазах акционеров, кредиторов, инвесторов и прочих контрагентов.

Анализ чистой прибыли

В установлении степени взаимовлияния показателей, формирующих ЧП, применяют два базовых подхода: факторный и статистический анализ.

Факторный метод

Подход предполагает поиск внешних и внутренних причин изменения показателя прибыльности бизнеса, установление степени их воздействия. Суть факторного анализа в том, что он позволяет понять, как изменение всего одного отдельного фактора влияет на показатель всей чистой прибыли.

Для этого нужно определиться с факторами, а они бывают внешними и внутренними.

Внутренние факторы связаны с особенностями компании, в их числе:

- масштаб производства,

- численность персонала,

- ассортимент выпускаемой продукции,

- цена реализации,

- затраты на производство,

- налоговая нагрузка.

Также на прибыль влияют и внешние факторы – связанные с внешней средой предприятия.

Среди внешних причин наиболее существенны:

- размер инфляции и изменение спроса,

- нововведения в законодательстве,

- наличие конкурентов,

- стабильность политической и экономической ситуации,

- цены на топливо и сырье,

- природные катаклизмы и форс-мажоры,

- переход на новые условия работы со стороны контрагентов.

Факторный метод заключается в отборе наиболее существенных факторов и отслеживании их изменений на протяжении нескольких лет. Предусматривает систематизацию причин, построение моделей взаимосвязей, установление значимости каждой. Это достаточно сложный расчет, но он помогает руководству и собственникам понять, на какие рычаги нужно давить, чтобы нарастить прибыль.

Статистический метод

Этот метод используется для прогнозирования прибыли, за основу берутся статистические данные. Основные методы – регрессионный анализ, логарифмическая и экспоненциальная регрессия для моделирования ситуаций.

Для получения точных результатов показатели анализируют за продолжительный временной отрезок (от 5 до 10 лет). С помощью статистического метода:

- оценивают начальные показатели и состав прибыли,

- выясняют основные статьи расходов организации,

- выявляют динамику и анализируют структуру,

- устанавливают влияние разных причин на итоговую прибыль,

- делают выводы о финансовой стабильности фирмы.

Это еще более сложный метод, но он помогает построить математическую модель бизнес-процессов и отслеживать их в динамике.

Документальное оформление распределения чистой прибыли

Решение о распределении чистой прибыли оформляется в виде протокола.

В протоколе прописывается, какая часть чистой прибыли подлежит распределению и на какие конкретно цели будет направлена чистая прибыль.

Так, в обществе с ограниченной ответственностью собственники оформляют протокол общего собрания участников (п. 6 ст. 37 Закона N 14-ФЗ).

В акционерном обществе учредители составляют протокол общего собрания акционеров (ст. 63 Закона N 208-ФЗ).

Отличие его от протокола общего собрания участников в том, что он оформляется в двух экземплярах.

И имеет обязательные реквизиты.

Это место и время проведения собрания; общее количество голосов, которыми обладают акционеры — владельцы голосующих акций; количество голосов учредителей, участвующих в собрании.

А также сведения о председателе и секретаре собрания, повестке дня. Такие требования установлены п. 2 ст. 63 Закона N 208-ФЗ.

А вот в фирмах, созданных единственным учредителем, протоколы собраний вообще не оформляются.

Это следует из ст. 39 Закона N 14-ФЗ и п. 3 ст. 47 Закона N 208-ФЗ. Направления расходования средств чистой прибыли учредитель определяет своим письменным решением.

Для бухгалтера решение учредителей о распределении прибыли — это первичный документ, на основании которого будут проводиться хозяйственные операции в учете а также выплачиваться перечисленные в этом документе денежные суммы.

Виды прибыли

Главный бухгалтер определил финансовый результат в виде прибыли. Но руководителю необходимо понимать, что прибыль бывает разная. В управленческом учете существуют несколько видов прибыли, каждая из которых несет разную смысловую нагрузку, по-разному рассчитывается и применяется для расчета различных экономических показателей деятельности. Поговорим о самых важных из них.

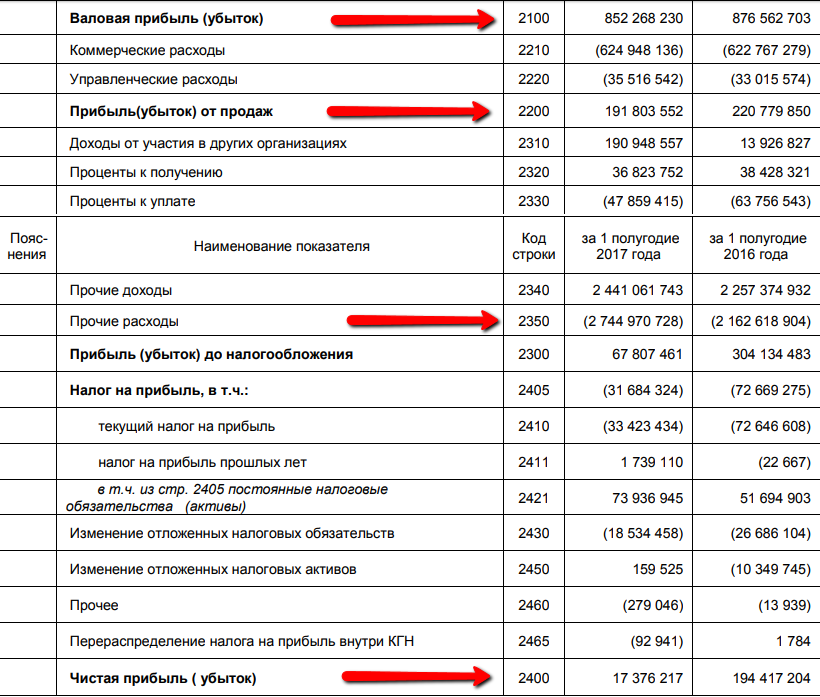

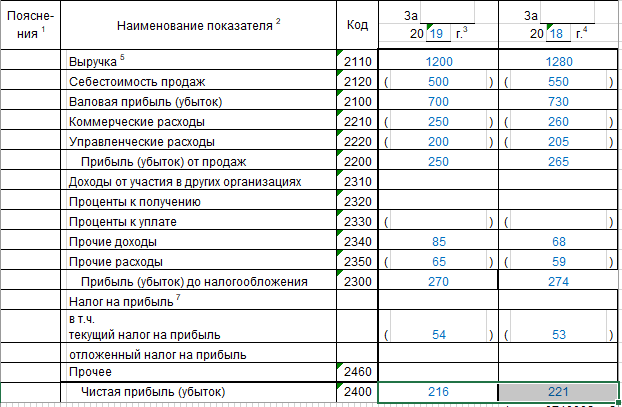

Валовая прибыль

Валовая прибыль или Gross Profit – показывает результат только от основного вида деятельности. Помимо выручки от реализации товаров, работ и услуг, она учитывает издержки, которые сформировали себестоимость реализованного продукта.

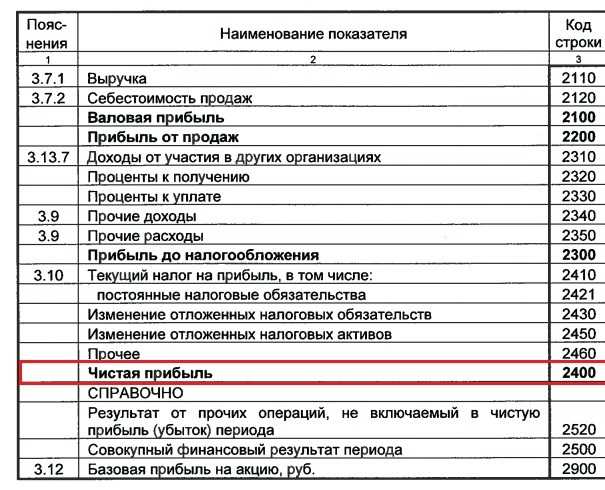

Валовая прибыль = Выручка без НДС — Себестоимость

Также применяется формула валовой прибыли по сведениям из бухгалтерской отчетности. Она имеет вид:

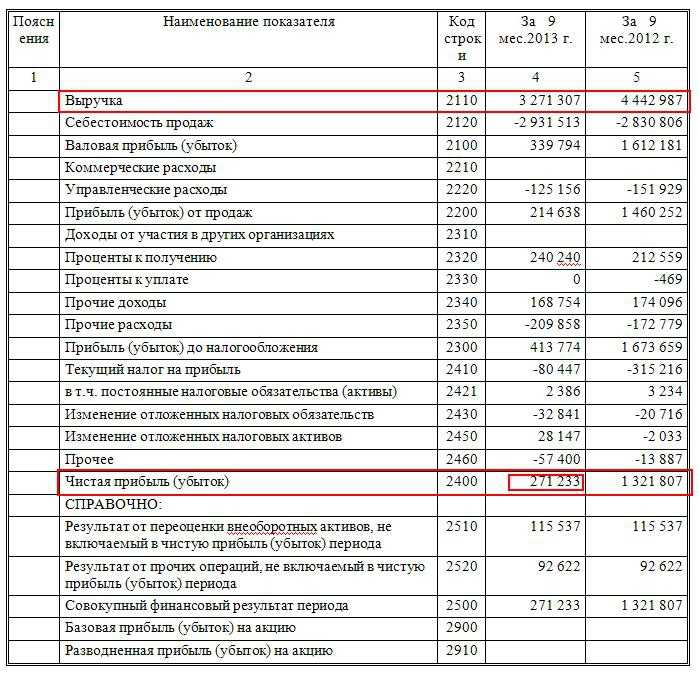

Валовая прибыль = Строка 2110 (Выручка) — Строка 2120 (Себестоимость)

Если валовая прибыль низкая и стремится к нулю, значит, основная деятельность не приносит ожидаемых результатов. Необходимо пересматривать производственный процесс, менять ассортимент выпускаемого товара, сокращать убыточные производства или же менять направление деятельности. Наихудшим вариантом, которого все стремятся избежать, является закрытие производства.

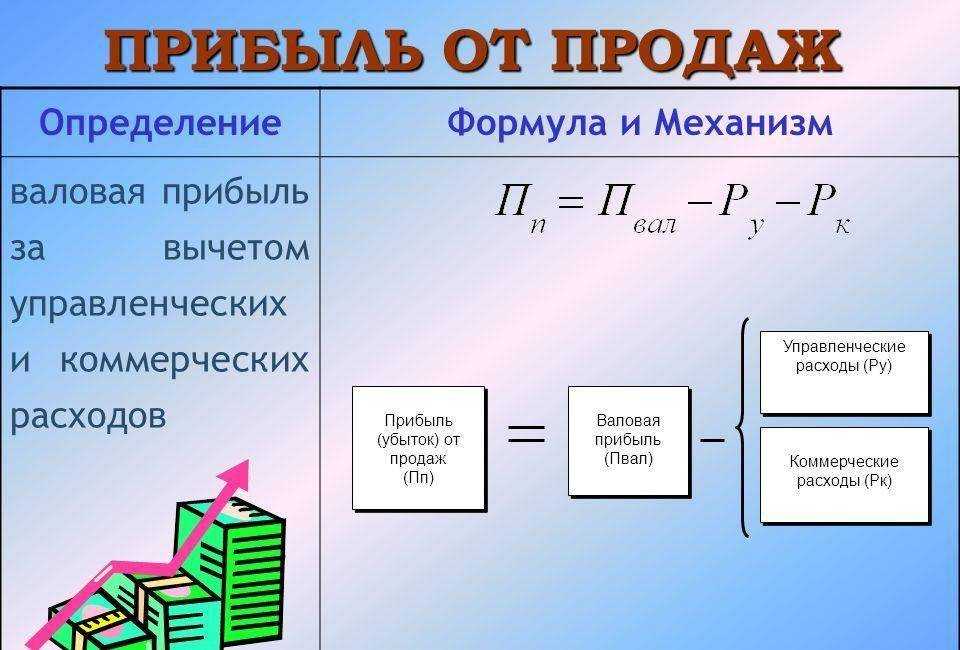

Прибыль от продаж

Прибыль от продаж или Operation Income – это показатель валовой прибыли, скорректированный на величину коммерческих и управленческих расходов.

Формула расчета имеет вид:

Прибыль от продаж = Валовая прибыль — Коммерческие расходы — Управленческие расходы

В отчетности прибыль от продаж можно увидеть по одноименной строке 2200, при этом итоговая сумма складывается из:

Прибыль от продаж = Строка 2100 (Валовая прибыль) — строка 2210 (Коммерческие расходы) — строка 2220 (Управленческие расходы)

Значимость показателя для топ-менеджмента велика – сведения о полученной прибыли от продаж необходимы при расчете рентабельности компании, активов и капитала и позволяют руководителям принимать управленческие решения, касающиеся перспективности ведения бизнеса и дальнейшего инвестирования средств.

Прибыль до уплаты налогов

Показатель должен учитывать доходы и расходы от ведения прочей, дополнительной деятельности. Так, для производственного предприятия прочей деятельностью может быть выдача займов с целью получения процентов, операции с валютой с целью получения выгоды в виде положительных курсовых разниц, благотворительность и т.д.

При расчете необходимо учитывать вышеприведенные формулы:

Прибыль до уплаты налогов = Прибыль от продаж + Прочие доходы — Прочие расходы

В бухгалтерской отчетности этот вид прибыли можно найти по строке 2300. Чтобы получить эти сведения, необходимо поработать со следующими строками отчетности:

Прибыль до налогообложения = Строка 2200 (Прибыль от продаж) + Строка 2310 (Доходы от участия в других организациях) + Строка 2320 (Проценты к получению) — Строка 2330 (Проценты к уплате) + Строка 2340 (Прочие доходы) — Строка 2350 (Прочие расходы)

Прочие доходы и расходы не связаны с основной деятельностью, но в некоторых компаниях эти значения могут превышать финансовые результаты от основного бизнес-направления. В этом случае необходимо принимать решения о смене вида деятельности и о перестройке всех бизнес-процессов.

Чистая прибыль

Чистая прибыль должна учесть абсолютно все доходы и расходы компании за определенный период, включая налоги, взимаемые с прибыли пени и штрафные санкции.

Формула расчета имеет вид:

Чистая прибыль = Прибыль до уплаты налогов — Текущий налог с прибыли

Используя показатели строк отчетности, перестроим формулу:

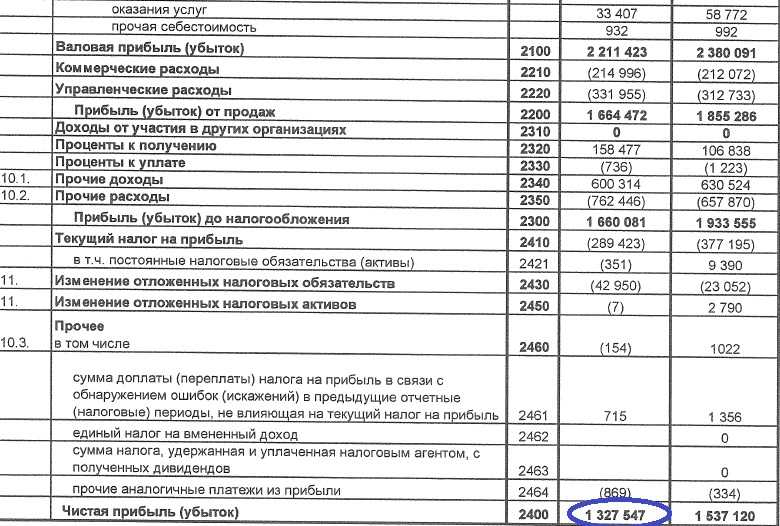

Чистая прибыль = Строка 2400 (Прибыль до налогообложения) — Строка 2410 (Налог на прибыль)

Необходимо различать понятие чистой и нераспределенной прибыли.

Нераспределенная прибыль включает в себя чистую прибыль текущего года, включая прибыль прошлых лет, не использованную собственниками на выплату дивидендов, пополнение резервного капитала, погашение убытков и на иные цели.

В МСФО и в управленческом учете принято определять также иные результаты финансовой деятельности – EBIT, EBITDA, которые в бухгалтерском учете не нашли применения.

Что может повлиять на доходность

Рентабельность отдельных активов в портфеле. Высокая доходность актива связана с более высокой волатильностью и риском. Например, рынок акций в среднем выгоднее рынка облигаций, но рискованнее. При этом инвестор покупает только отдельные акции, и не может рассчитывать на результат, который получил весь рынок акций. Инвестиционная доходность может оказаться как кратно выше, так и кратно ниже.

Высокую доходность рынка акций обеспечивает ограниченное число ценных бумаг, а остальные акции приносят незначительную прибыль или убытки.

Транснациональный финансовый конгломерат JPMorgan Chase & Co. исследовал поведение акций, которые входили в индекс Russell 3000, за 1980—2020 годы. В 40% случаев инвестирование в конкретные акции в конечном итоге оказалось бы убыточным. Только 10% акций смогли опередить индекс на 500% и более, большинство акций отстало от индекса.

Соотношение активов в портфеле. В зависимости от того, какой стратегии придерживается инвестор, структура портфеля может состоять из активов разных по доходности. Чем выше рентабельность у актива, тем выше риск.

Поэтому если инвестор не толерантен к риску, то выбирает консервативную стратегию. Например, инвестирует в недвижимость. При этом покупка объекта недвижимости имеет минусы — нужен высокий стартовый капитал, дополнительные издержки в виде страхования и содержания объекта.

Инвестировать в строительный сектор, но без покупки объектов, возможно через инвестиционную платформу ТаланИнвест, которая специализируется на работе с заемщиками-застройщиками. Это онлайн-сервис, где встречаются инвестор и заемщик, что собирает деньги на пополнение оборотных средств, покупку земельных участков и развитие бизнеса.

Длительность инвестиционного периода. Чем дольше инвестор держит портфель, тем выше вероятность получения положительной доходности. Это явление доказывают и различные исследования.

Credit Suisse Global проводит исследования исторической долгосрочной доходности биржевого рынка. Результаты исследования говорят, что при инвестировании в акции сроком от 5 лет, эти ценные бумаги обгоняют инфляцию и доходность облигаций.

Циан.Аналитика рассчитала по данным Росстата, что с 2000-го года цены на жилье выросли в 10 раз, а инфляция — в 8,7 раз.

Стоимость управления портфелем. Расходы на обслуживание и управление капиталом. Включает в себя комиссии брокера, управляющей компании, депозитария, оплату услуг инвестиционного советника или финансового консультанта.

Влияние макроэкономических факторов. Значительные темпы роста инфляции, колебания курсов валют, сокращение уровня денежных доходов населения, сокращение объемов производства в стране потенциально негативно влияют на стоимость финансовых инструментов и снижают реальную доходность портфеля.

Другие варианты расчета чистой прибыли

Возможно применение других формул для расчета. Например, следующая:

ЧП = ФП + ОП + ВП — Н,

где ЧП – чистая прибыль;

ФП – финансовая прибыль (финансовые доходы фирмы за вычетом финансовых расходов);

ОП – операционная прибыль (операционные доходы за вычетом операционных расходов);

ВП – валовая прибыль (выручка от продаж – затраты);

Н – сумма налогов.

Приведем пример расчета по данной формуле.

Исходные данные для расчета чистой прибыли.

|

Показатель |

Значение |

|

Реализация |

1 000 000 |

|

Себестоимость |

500 000 |

|

Сдача в аренду площадей |

250 000 |

|

Финансовые вложения |

15000 |

|

Доходы от ценных бумаг |

22000 |

|

Прочие затраты |

145 000 |

Рассчитываем валовую прибыль:

1 000 000 – 500 000 = 500 000.

Рассчитываем финансовую прибыль:

22000 – 15000 = 7 000.

Рассчитываем операционную прибыль:

250 000 – 145 000 = 105 000.

Рассчитываем сумму налогов:

(7000 + 500 000) * 0,2 = 101 400.

Итоговая ЧП:

500 000 + 7000 — 101 400 = 398 600.

Рассмотрим вариант расчеты чистой прибыли и формулы по балансу.

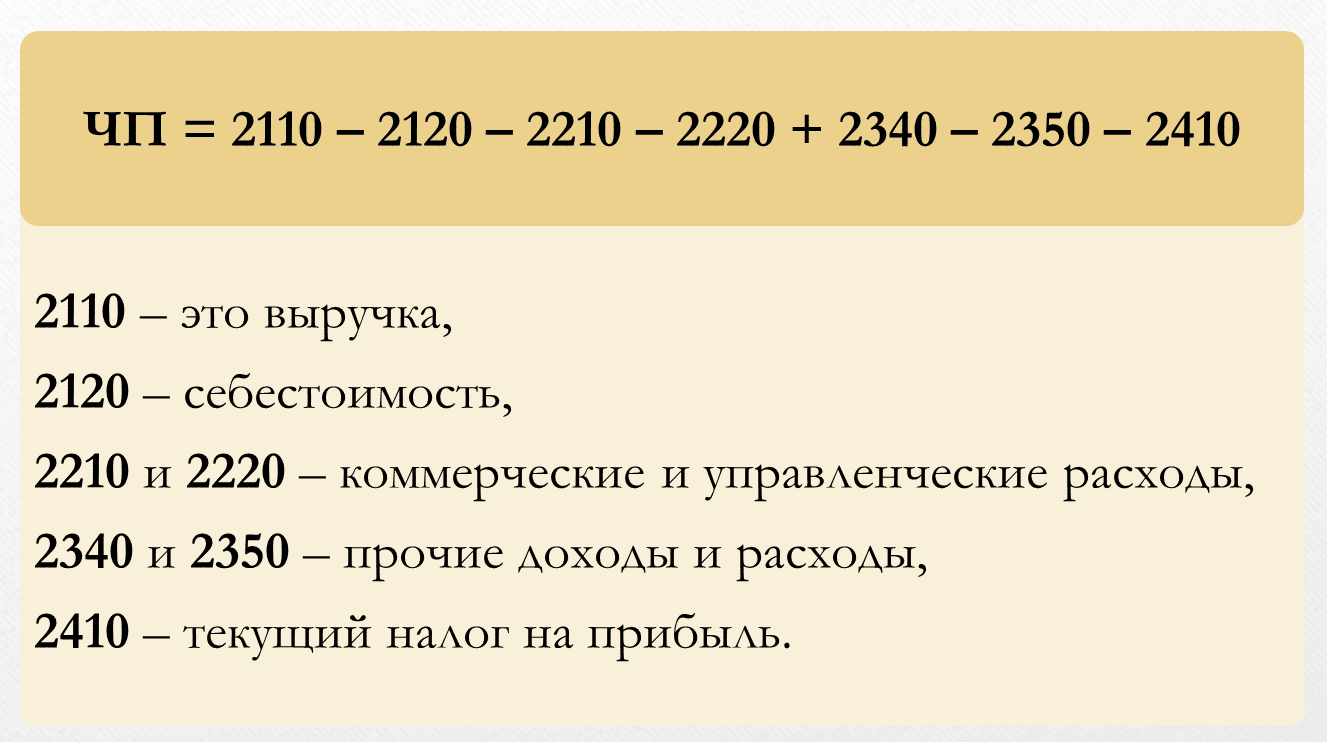

Для расчета используем форму отчетности «Отчет о финансовых результатах». В рамках данного отчета расчет можно представить следующим образом:

Строка 2400 = Строка 2110 – (строка 2120 + строка 2210 +строка 2220) + строка 2340 — строка 2350 – строка 2410,

где стр. 2400 – сумма ЧП;

стр. 2110 – сумма выручки;

(стр. 2120 + стр. 2210 + стр. 2220) – общая себестоимость;

стр. 2340 — сумма прочих доходов;

стр. 2350 – сумма прочих расходов;

стр. 2410 – сумма налоговых выплат.

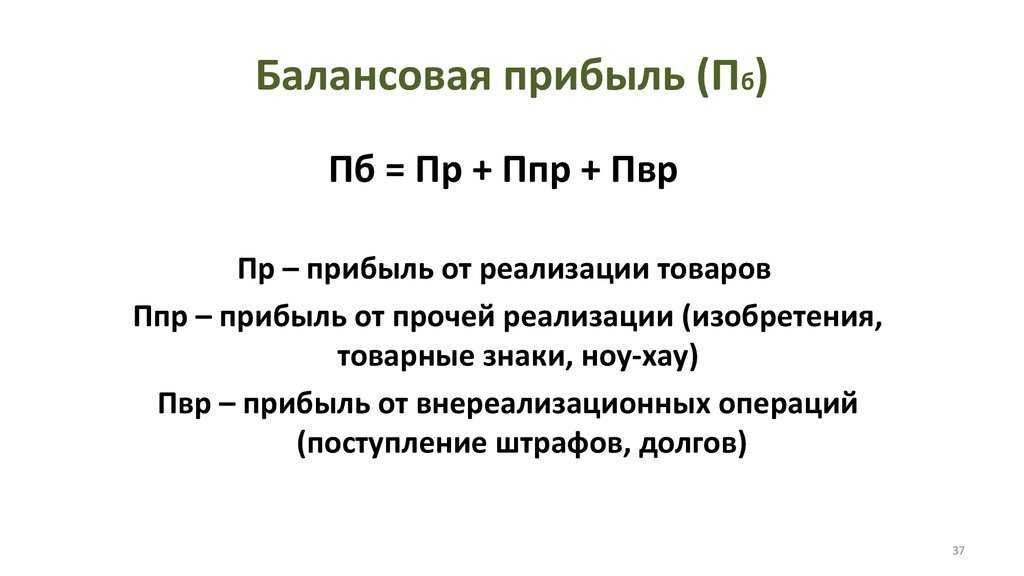

При использовании показателя балансовой прибыли чистая прибыль и формула ее расчета выглядят так:

Строка 2400 = строка 2300 – строка 2410,

где стр. 2400- сумма ЧП;

стр. 2300 – балансовая прибыль;

стр. 2410- сумма налоговых выплат.

Очень часто предприятия используют эту формулу.

Как найти чистую прибыль, нам поможет следующая таблица.

|

Показатель |

Строка |

2016 год |

2017 год |

|

Выручка |

2110 |

550 000 |

650 000 |

|

Затраты |

2120 |

345 000 |

378 000 |

|

Коммерческие затраты |

2210 |

8500 |

9677 |

|

Управленческие расходы |

2220 |

12300 |

15678 |

|

Сумма прочих доходов |

2340 |

10700 |

15000 |

|

Сумма прочих расходов |

2350 |

13780 |

17800 |

|

Балансовая прибыль |

2300 |

181 120 |

243 845 |

|

Налоговые отчисления |

2410 |

36224 |

48769 |

Чистая прибыль может быть рассчитана следующим образом:

2016 год: 550 000 — 345 000 — 8500 — 12300 + 10700 — 13780 — 181 120 * 0,2 = 144 896 тыс. рублей.

2017 год: 650 000 — 378 000 — 9677 — 15678 + 15000 — 17800 — 243 845 * 0,2 = 195 076 тыс. рублей.

Как определить чистую прибыль, поможет другой вариант расчета:

2016 год: 181 120 — 181 120 * 0,2 = 144 896 тыс. рублей.

2017 год: 243845 — 243845 * 0,2 = 195076 тыс. рублей.

Необходимо заметить отличия чистой прибыли от понятия нераспределенной прибыли. Последняя учитывается в балансе по коду строки 1370 и представляет собой только суммы выплаты дивидендов. Если к сумме выплаченных дивидендов акционерного общества прибавить отложенные налоговые обязательства, то получим чистую прибыль.

Методы анализа чистой прибыли предприятия

Рассмотрим различные методы анализа чистой прибыли предприятия. Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Факторный анализ чистой прибыли предприятия

Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее. Для оценки влияния факторов необходимо оценить их относительное изменение за 2013-2014 год и абсолютное. Это позволит сделать следующие выводы о том:

- Как изменились факторы в течение года?;

- Какой фактор оказал максимальное изменение на чистую прибыль?

В финансовом анализе данные подходы носят название «Горизонтальный» и «Вертикальный анализ» соответственно. Ниже показаны факторы формирующие размер чистой прибыли и их относительное и абсолютное изменение в течение года. Анализ сделан для предприятия ОАО «Сургутнефтехим».

Как мы видим в течение 2013-2014 года максимально изменились прочие расходы и прочие доходы. На рисунке ниже показано изменение факторов, формирующих чистую прибыль за 2013-2014 год у ОАО «Сургутнефтехим».

Рассмотрим второй метод оценки и анализа чистой прибыли предприятия.

Статистический метод анализа чистой прибыли предприятия

Для оценки будущего размера чистой прибыли могут быть использованы различные методы прогнозирования: линейной, экспоненциальной, логарифмической регрессии, нейронные сети и др. На рисунке ниже представлен прогноз чистой прибыли на основе анализ изменения показателя за 10 лет. Прогнозирование проводилось с помощью линейной регрессии, которая показала понижающий тренд в 2011 год. Точность прогнозирования экономических процессов с помощью линейных моделей имеет крайне низкую степень достоверности, поэтому использование линейной регрессии может служить больше как ориентиром направления изменения прибыли.

Сравнение чистой прибыли с другими показателями эффективности предприятия

Помимо оценки и расчета чистой прибыли предприятия, полезно проводить сопоставительный анализ с другими интегральными показателями, характеризующими эффективность и результативность деятельности предприятия. К таким показателям можно отнести: выручка от продаж (за минусом НДС) и чистые активы. Чистые активы показывают финансовую устойчивость предприятия и его платежеспособность, выручка отражает его производственно-реализационную результативность. На рисунке ниже представлен график крупного российского предприятия ОАО «АЛРОСА» и соотношение его важнейших трех показателей. Как видно, наблюдается тесная взаимосвязь между ними, к тому же можно отметить, положительную динамику роста чистых активов предприятия, это говорит о том, что денежные средства направляются на расширение производственных мощностей, что в будущем должно увеличить размер получаемой чистой прибыли.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ