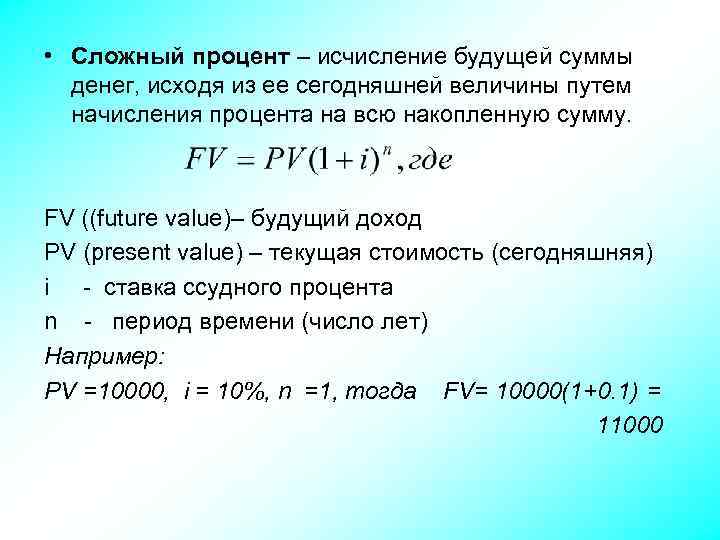

Ключевые параметры, влияющие на результат расчетов

Сумма, которую получит вкладчик или инвестор в конце расчетного периода, зависит от ряда ключевых параметров:

- Процентная ставка – доходность, которую вы получаете от вложения своих средств в тот или иной инструмент, или плата за использование “чужих” денег (например, кредит). Чем выше %, тем больше вы заработаете или заплатите.

- Расчетный период – срок (дни, месяцы, годы), в течение которого планируется получать доход или расплачиваться за кредитные средства. Чем он выше, тем больше будет накопленная или выплаченная кредиторам сумма.

- Стартовый капитал – сумма, которую вы первоначально выделили для накопления или получили в кредит.

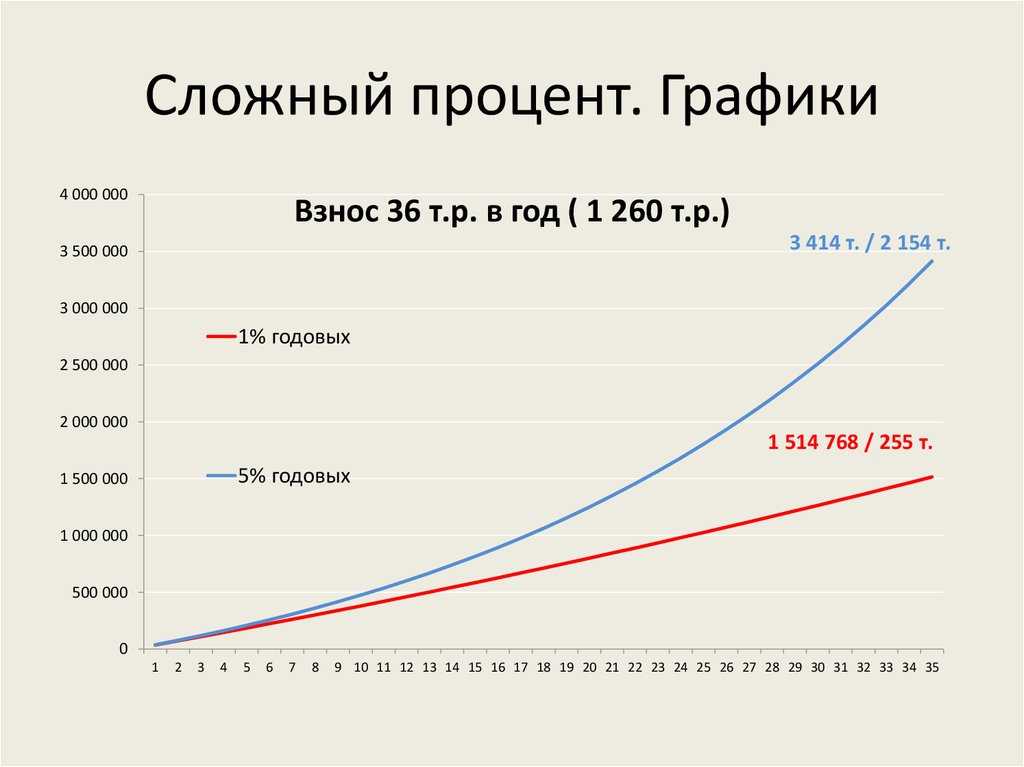

- Частота дополнительных взносов. На коротком промежутке времени эффект от дополнительно внесенных на счет сумм незначительный. Снежный ком начинает расти заметными темпами с 5–7-го года накопления или погашения.

- Частота начисления % – ежедневно, ежемесячно, ежеквартально или ежегодно. Чем чаще, тем выше скорость наращения суммы.

Необязательно самостоятельно рассчитывать суммы по вышеприведенным формулам и играть с изменением ключевых параметров. В сети есть многочисленные онлайн-калькуляторы, в которые осталось только подставить цифры. На крайний случай можно один раз забить в Excel формулы и рассмотреть разные варианты вычислений. В дальнейших примерах я воспользуюсь онлайн-калькулятором.

Ключевые параметры, влияющие на результат расчетов

Сумма, которую получит вкладчик или инвестор в конце расчетного периода, зависит от ряда ключевых параметров:

- Процентная ставка – доходность, которую вы получаете от вложения своих средств в тот или иной инструмент, или плата за использование “чужих” денег (например, кредит). Чем выше %, тем больше вы заработаете или заплатите.

- Расчетный период – срок (дни, месяцы, годы), в течение которого планируется получать доход или расплачиваться за кредитные средства. Чем он выше, тем больше будет накопленная или выплаченная кредиторам сумма.

- Стартовый капитал – сумма, которую вы первоначально выделили для накопления или получили в кредит.

- Частота дополнительных взносов. На коротком промежутке времени эффект от дополнительно внесенных на счет сумм незначительный. Снежный ком начинает расти заметными темпами с 5–7-го года накопления или погашения.

- Частота начисления % – ежедневно, ежемесячно, ежеквартально или ежегодно. Чем чаще, тем выше скорость наращения суммы.

Необязательно самостоятельно рассчитывать суммы по вышеприведенным формулам и играть с изменением ключевых параметров. В сети есть многочисленные онлайн-калькуляторы, в которые осталось только подставить цифры. На крайний случай можно один раз забить в Excel формулы и рассмотреть разные варианты вычислений. В дальнейших примерах я воспользуюсь онлайн-калькулятором.

Пример использования сложных процентов

Далее выведем прибыльность сберегательного вклада с тем же условием, как и в предыдущем примере. Исключение составляет применение метода капитализированного процента.

Задача № 2

Условия депозита:

- Вложение – от 30 000 рублей.

- Депозитный срок – 6 месяцев (декабрь-май).

- Периодичность начисления и выплаты процентов – ежемесячно с капитализацией.

- Ставка по вкладу – 8,7 % годовых.

Алгоритм расчета приведен в таблице ниже.

|

Месяц |

Сумма, рублей |

Количество дней |

Проценты |

Итог по месяцам, рублей |

|

1-й месяц |

30 000 |

31 |

8,7 : (100 х 365) |

221,67 |

|

2-й месяц |

30 000 + 221,67 |

31 |

8,7 : (100 х 365) |

223,31 |

|

3-й месяц |

30 221,67 + 223,31 |

28 |

8,7 : (100 х 365) |

203,19 |

|

4-й месяц |

30 444,98 + 203,19 |

31 |

8,7 : (100 х 365) |

226,46 |

|

5-й месяц |

30 648,17 + 226,46 |

30 |

8,7 : (100 х 365) |

220,77 |

|

6-й месяц |

30 874,63 + 220,77 |

31 |

8,7 : (100 х 365) |

229,77 |

В итоге спустя полгода сумма сложных процентов стала равной 1325,17 руб., итоговая сумма вклада с процентами – 31 325,17 руб. Таким образом, вклад с капитализацией процентов за 6 месяцев принес дополнительный доход в размере 30,87 руб.

Расчет годового процента по займу производился бы тем же путем. В ситуации взятия кредита или обращения в мелкие финансовые организации, такие как МФО, процентные начисления производятся таким же способом. Отличие заключается в формулировке названия. В случае депозита – это доходность, в случае кредита – это комиссии клиента или доходность самого банка.

Как это работает

Для того чтобы лучше понять принцип расчета, рассмотрим пример.

Предположим, что Вы положили 10 тысяч рублей под 10% годовых в банк. Год спустя на Вашем счету будет лежать сумма, равная 11 тысячам рублей.

Сумма = 10 000 + (10 000 * 10%)

Ваша прибыль за 1 год составила 1 тысячу рублей.

Вы решили не снимать проценты, а оставить их еще на один год – так же под 10% годовых. В итоге два года спустя на Вашем банковском счету получится 12 100 рублей.

Сумма = 11 000 + (11 000 * 10%)

Прибыль за первый год – 1 000 рублей – прибавилась к первоначальной сумме вклада – 10 000 рублей – и во второй год уже сама участвовала в создании новой прибыли.

Если полученные 12 100 рублей Вы решите оставить на третий год, алгоритм повторится и через три года на Вашем банковском счету будет уже 13 310.

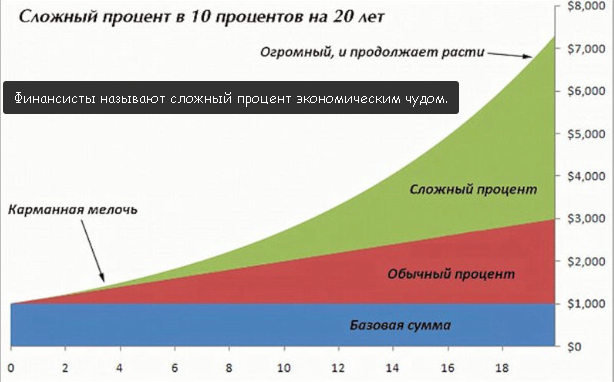

А теперь представьте, что сумма первоначального капитала была не 10 тысяч рублей, а 100. А общий период инвестирования не 3 года, а 20 лет. Смотрите сами.

| ГОД | СУММА НАКОПЛЕНИЙ |

| 3 | 121 000 рублей |

| 5 | 146 410 рублей |

| 15 | 379 750 рублей |

| 20 | 611 591 рублей |

Таким образом, можно выделить основные принципы действия сложного процента. Чтобы в полной мере оценить потенциал реинвестирования, нужны три условия:

- Размер первоначального капитала. Здесь все просто: чем больше денег мы кладем на счет первоначально, тем быстрее сумма будет расти.

- Длительный срок. Реальную работу сложного процента можно проследить только в очень большой перспективе. Пять или даже десять лет большой роли не сыграют.

- Процентная ставка. Логично предположить – чем она выше, тем больше шансов что-то накопить.

Поместив свободные средства на долгосрочный депозит с ежемесячной капитализацией, можно получать хороший пассивный доход.

Также отличным подспорьем в увеличении капитала послужит регулярное пополнение счета на определенную сумму, которая будет присоединяться к основному «телу» вложения и участвовать в дальнейшем накоплении процентов.

Механизм работы

До сих пор мы рассматривали работу сложного процента в теории. Рассмотрим, что они из себя представляют на практике, на примере банковских депозитов и инвестиций.

На примере банковского депозита

При выборе банковского депозита вкладчик должен обращать внимание на несколько параметров: надежность банка, его участие в государственной системе страхования, условия пополнения и снятия денег, минимальная сумма на счете. Но главный из них – процентная ставка и условия ее начисления. Механизм сложных процентов подключен к вкладам с капитализацией процентов

А сама ставка, которая будет действовать на вашем счете, называется эффективной. Если вы не планируете снимать начисленный доход в течение всего срока накопления, то логично выбрать вклад именно с капитализацией

Механизм сложных процентов подключен к вкладам с капитализацией процентов. А сама ставка, которая будет действовать на вашем счете, называется эффективной. Если вы не планируете снимать начисленный доход в течение всего срока накопления, то логично выбрать вклад именно с капитализацией.

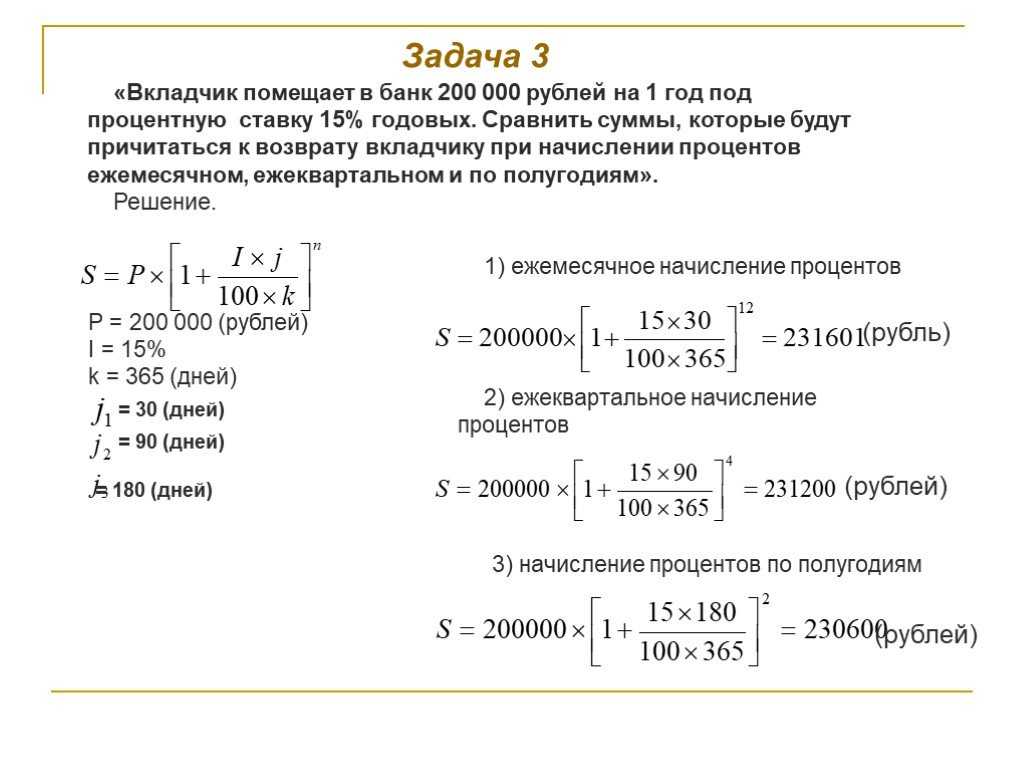

Сравним полученный доход по депозиту с начислением процентов ежегодно, ежеквартально, ежемесячно и ежедневно. Первоначальные условия:

- сумма – 400 000 ₽;

- % ставка – 4 % годовых;

- срок вклада: 1, 2 и 3 года.

Сумма, которую получит вкладчик в конце срока, составит:

| Срок депозита | Начисление процентов | |||

| 1 раз в год | 1 раз в квартал | 1 раз в месяц | 1 раз в день | |

| 1 год | 416 000 | 416 241,6 | 416 296,62 | 416 323,38 |

| 2 года | 432 640 | 433 142,68 | 433 257,18 | 433 312,9 |

| 3 года | 449 945,6 | 450 730,01 | 450 908,75 | 450 995,73 |

В инвестициях

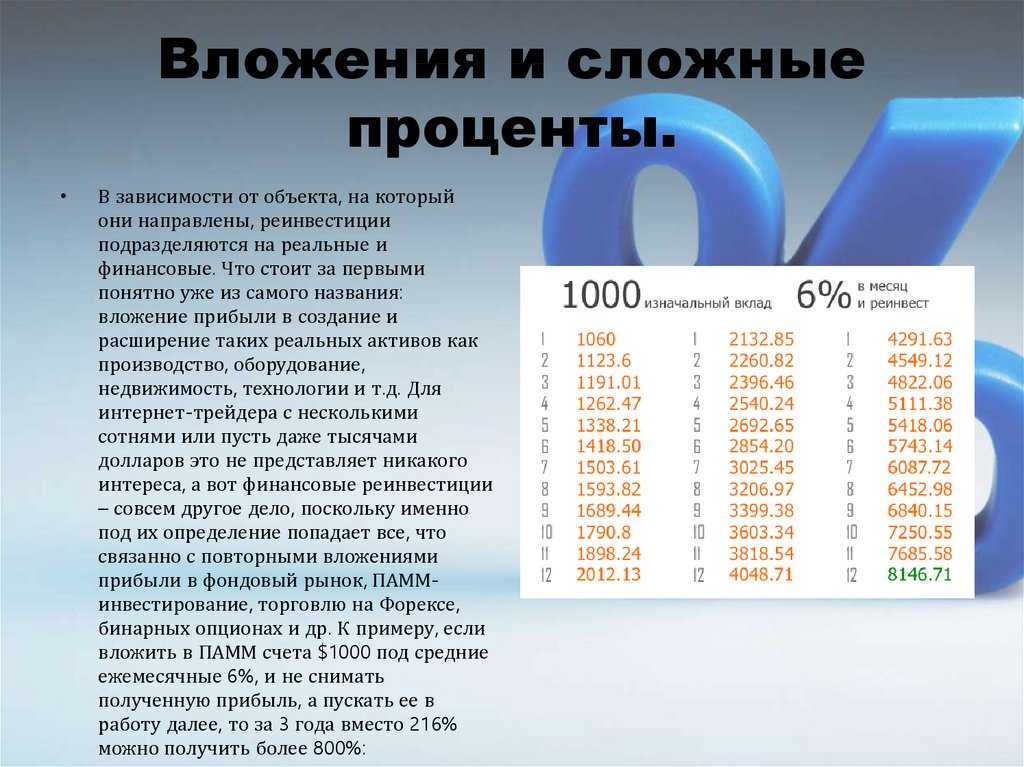

Сложный процент работает не только в банковской, но и в инвестиционной сфере. Если в банках процесс начисления процентов на проценты называют капитализацией, то в инвестициях – реинвестированием, т. е. повторным инвестированием. Но суть остается одинаковой.

Долгосрочные инвесторы хорошо знакомы с механизмом сложных % и стараются его использовать по максимуму. Рассмотрим, как он работает в различных инвестиционных инструментах.

Облигации

Доходность облигации складывается из двух источников – рост котировок и купоны. Последние выплачиваются в виде % от номинала ценной бумаги. Как правило, раз в полгода.

Эффект сложного процента можно наблюдать на купонных выплатах, но только в одном случае – если вы полученную прибыль не тратите на текущее потребление, а повторно вкладываете в инвестиции, т. е. реинвестируете. Понятно, что на доход от одной облигации мало что можно купить. Но если ценных бумаг несколько десятков или сотен, то сумма достаточна для покупки еще нескольких облигаций.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Например, владелец одной ОФЗ-26212-ПД 2 раза в год будет получать по 35,15 ₽. За год заработает 70,3 ₽. На эти деньги нельзя купить новую ОФЗ. Если облигаций не одна, а, например, 50 штук, то за год доход составит 3 515 ₽. Можно купить еще 3 ОФЗ за 1 085,81 ₽/шт. (котировка на 27.10.2020).

Если вы не держите облигацию до погашения, а пытаетесь заработать на росте котировок, то и в этом случае полученную прибыль от перепродажи лучше реинвестировать для включения механизма сложных %.

Акции

Точно такой же эффект, как описанный в предыдущем примере, может давать реинвестирование дохода от акций в покупку новых акций. Для этого полученные дивиденды не надо выводить со счета, а повторно инвестировать.

Не все эмитенты выплачивают дивиденды. Некоторые инвесторы покупают в свои инвестиционные портфели акции роста, т. е. бумаги, которые в перспективе могут вырасти в цене. Купил дешевле, продал дороже – одна из стратегий инвестирования. Сложный % заработает, если на полученную прибыль от перепродажи увеличится капитал в инвестициях, а не количество вещей в гардеробе.

Аналогично механизм “снежного кома” работает и с другими инструментами инвестиций. Эффект можно усилить, если инвестировать на ИИС, тогда каждый возврат подоходного налога (максимум 52 000 ₽ в год) необходимо опять возвращать на брокерский счет и покупать ценные бумаги.

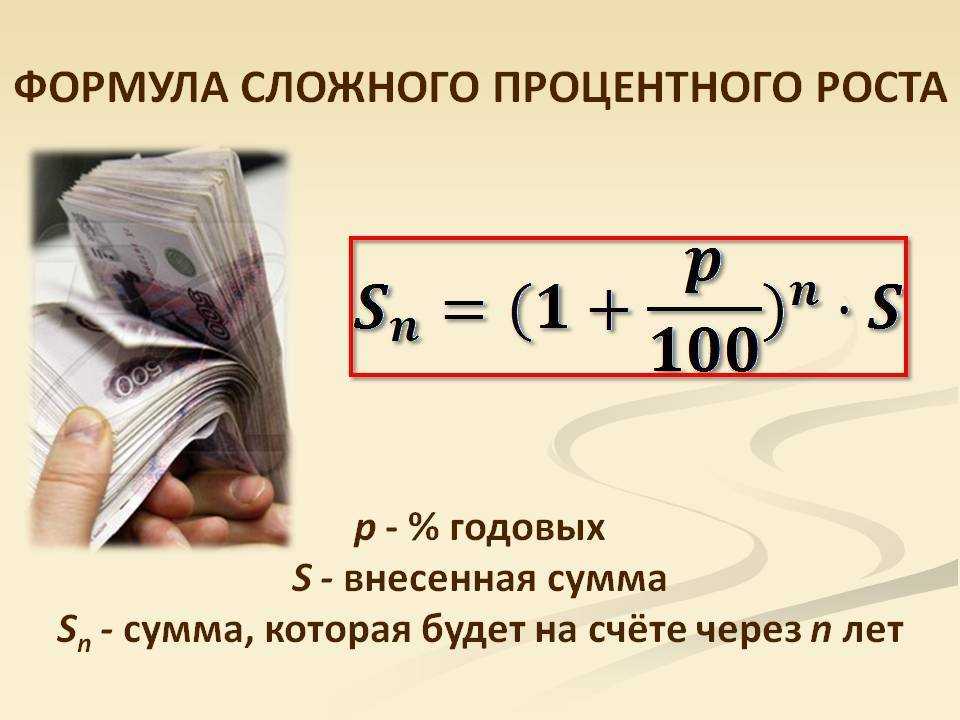

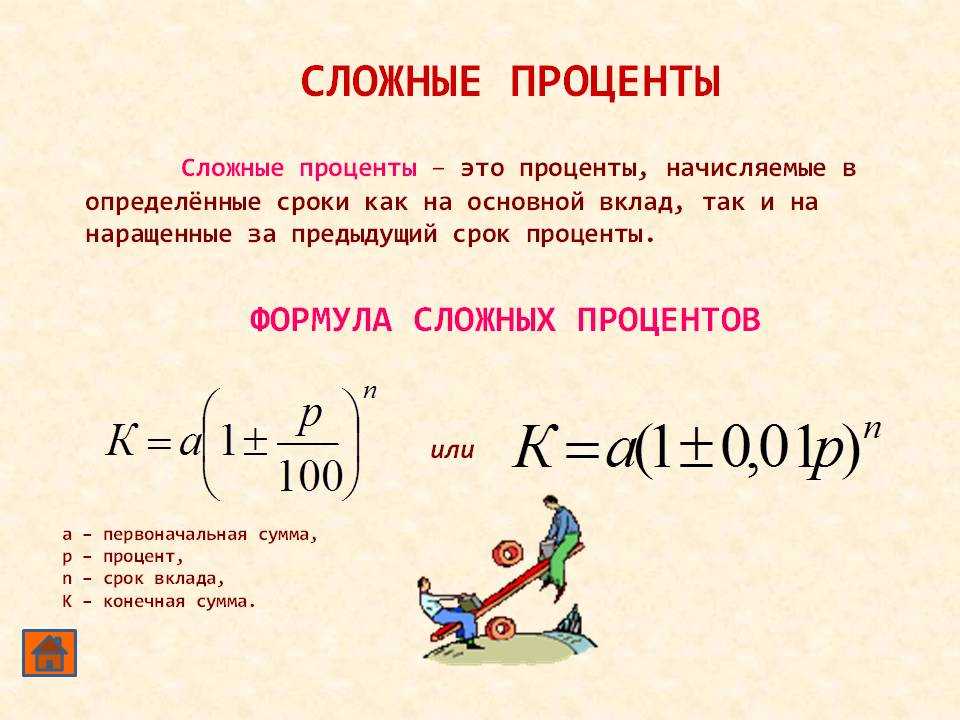

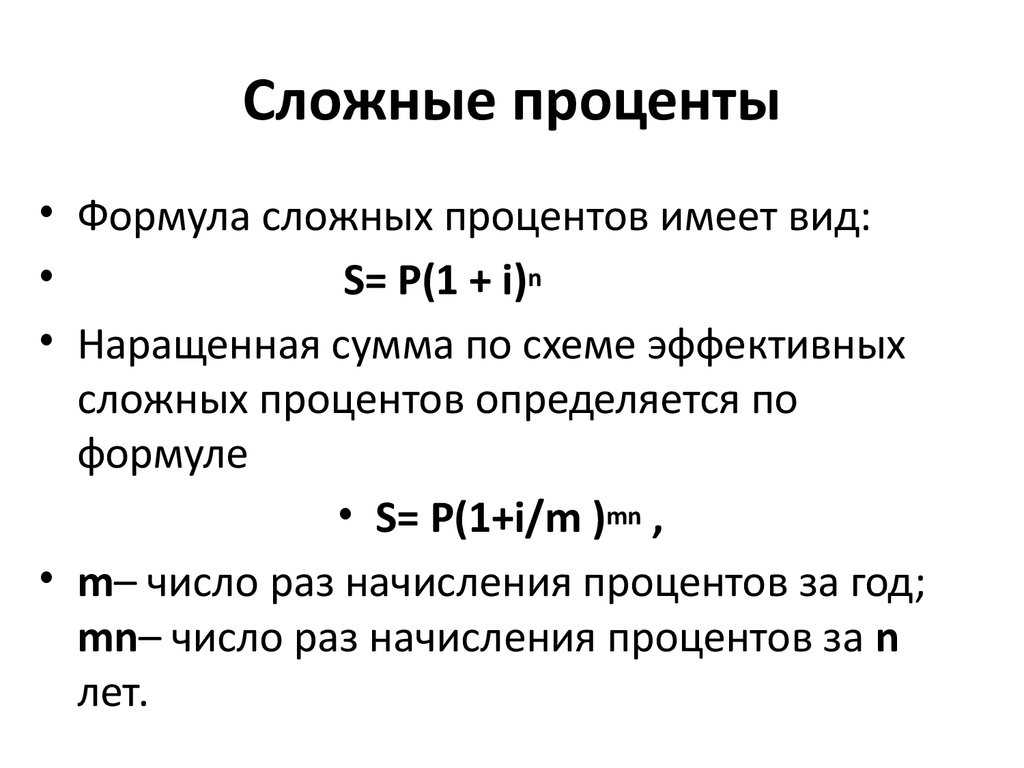

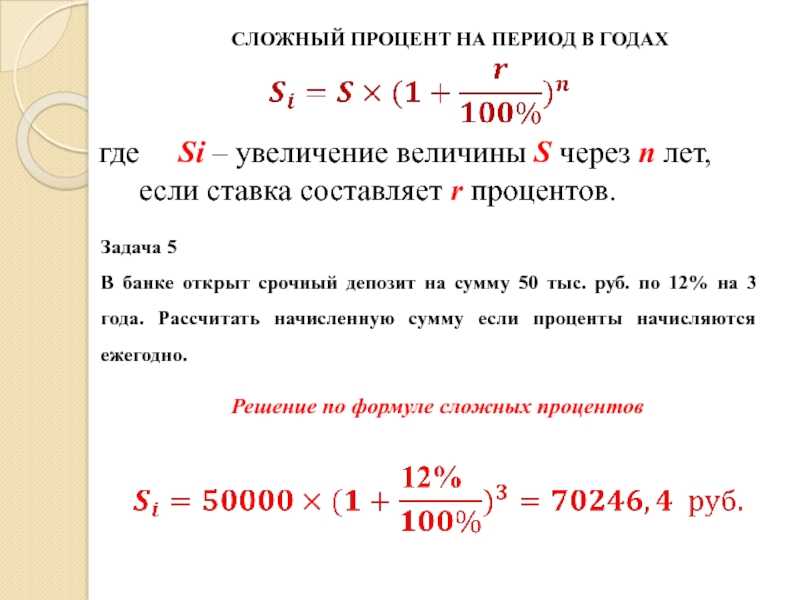

Формула сложного процента

Капитализация процентов может происходить не раз в год, а раз в полгода, раз в три месяца, раз в месяц и т. д., поэтому иногда рассчитать сложный процент может быть затруднительно. Для вычисления сложных процентов существует специальная формула.

Формула выглядит следующим образом:

Σ = I * (1 + s * t / d * 100%) (в степени n),

где:

- Σ — будущая сумма на счету;

- I — начальная сумма вложений;

- s — процентная ставка;

- t — число дней, через который начисляется процентный доход;

- d — число дней в году;

- n — число периодов выплаты процентов.

Сам сложный процент, соответственно, считается так: СП = Σ − I.

Пример 1. Нина положила 100 000 рублей на три года и под 10% годовых с капитализацией процентов раз в год. Через три года она получит:

Σ = 100 000 рублей * (1 + 10% * 365 / 365 * 100%) (в степени 3) = 133 100 рублей. Доход Нины в виде сложного процента составит 133 100 рублей − 100 000 рублей = 33 100 рублей.

Пример 2. Игорь на Банки.ру нашел накопительный счет со ставкой 10% годовых и капитализацией раз в 30 дней. Он решил, что будет держать деньги на счету три года.

Через три года он получит:

Σ = 100 000 рублей * (1 + 10% * 30 / 365 * 100%) (в степени 36) = 134 269,8 рубля. Доход Игоря в виде сложного процента составит 134 269,8 рубля − 100 000 рублей = 34 269,8 рубля.

Пример 3. Алиса нашла накопительный счет с ежедневной капитализацией. Она также вложила 100 000 рублей на три года под 10% годовых.

Через три года она получит:

Σ = 100 000 рублей * (1 + 10% * 1 / 365 * 100%) (в степени 1 095) = 134 980,3 рубля. Доход Алисы в виде сложного процента составит 134 980,3 рубля − 100 000 рублей = 34 980,3 рубля.

Если число капитализаций значительно, то и использование формулы вычисления процентного дохода в виде сложных процентов может представить сложность. На помощь приходят специальные сервисы (калькуляторы), которые можно найти в интернете.

Для всех трех примеров также можно рассчитать эффективную процентную ставку, то есть ту процентную ставку, которая будет благодаря капитализации процентов вместо номинальной.

Ее можно рассчитать по формуле:

Э = ((Σ − I) / I * y) * 100%,

где:

- Э — эффективная ставка;

- Σ — будущая сумма на счету;

- I — начальная сумма вложений;

- y — число лет вклада.

Для вложений Нины ставка составит:

Э = ((133 100 рублей − 100 000 рублей) / 100 000 рублей * 3) * 100% = 11,03%.

Для вложений Игоря:

Э = ((134 269,8 рубля − 100 000 рублей) / 100 000 рублей * 3) * 100% = 11,42%.

Для вложений Алисы:

Э = ((134 980,3 рубля − 100 000 рублей) / 100 000 рублей*3) * 100% = 11,66%.

Номинальная ставка во всех трех примерах составляла 10%.

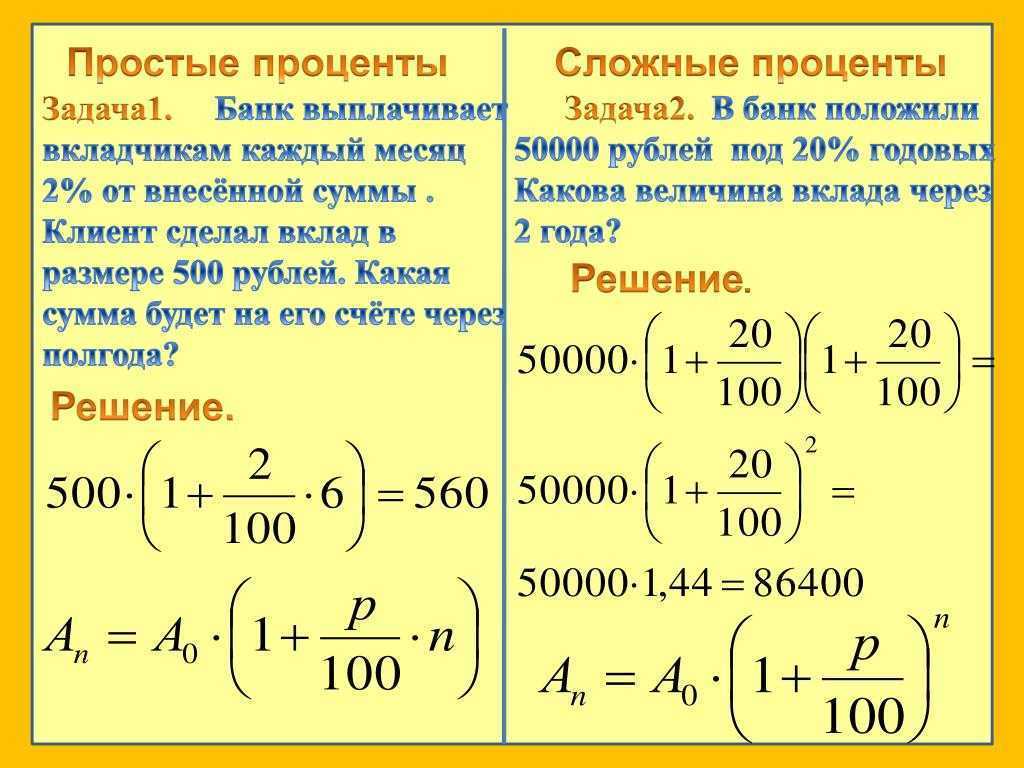

А что такое простой процент?

Традиционно в инвестиционных проектах действует простой процент. Он предполагает начисление только прибыли, которая описана тарифами и как-либо улучшить ситуацию вы не можете. Вкладчик не имеет возможности добавлять деньги в уже активный депозит, за счет этого доход не будет возрастать на дистанции – вы получите только тот профит, который предполагается условиями выбранного тарифа.

То есть, если вы инвестировали 1000$ под 2% в сутки, то на протяжении всего инвестиционного периода простой процент будет приносить вам по 20$ в сутки. Эти 20$ вы не можете добавить к телу вклада, чтобы увеличить прибыль.

Где используется сложный процент

Механизм сложного процента используется для увеличения доходности инвестиций (реинвестирования процентных доходов). То есть начисленные проценты можно не снимать по мере их начисления, а реинвестировать с целью получения большего итогового дохода.

Капитализация процентов используется в банковской сфере и при инвестициях в фондовый рынок: в акции, облигации, инвестиционные фонды (паевые инвестиционные фонды (ПИФ) и биржевые инвестиционные фонды (ETF) и т. д. Например, владельцы облигаций могут реинвестировать в них получаемые процентные доходы (купоны).

Сложный процент может применяться и при инвестициях в других сферах, если получаемый доход можно инвестировать на тех же условиях.

Процент

Доход от долговых обязательств, связанных с предоставлением капитала в различных формах в пользование или от инвестиций – называется процентами. Иными словами, они представляют собой индикатор стоимости капитала и меру получаемых доходов, напрямую зависящих от времени. Они позволяют просчитывать реальную цену будущих доходов с позиции сегодняшнего дня. Проценты бывают:

- Простые – начисляются по факту, на сумму за конкретный период пользования капиталом. Они отражают меру начисления текущего дохода по ставке на капитал, предназначенный для инвестиций.

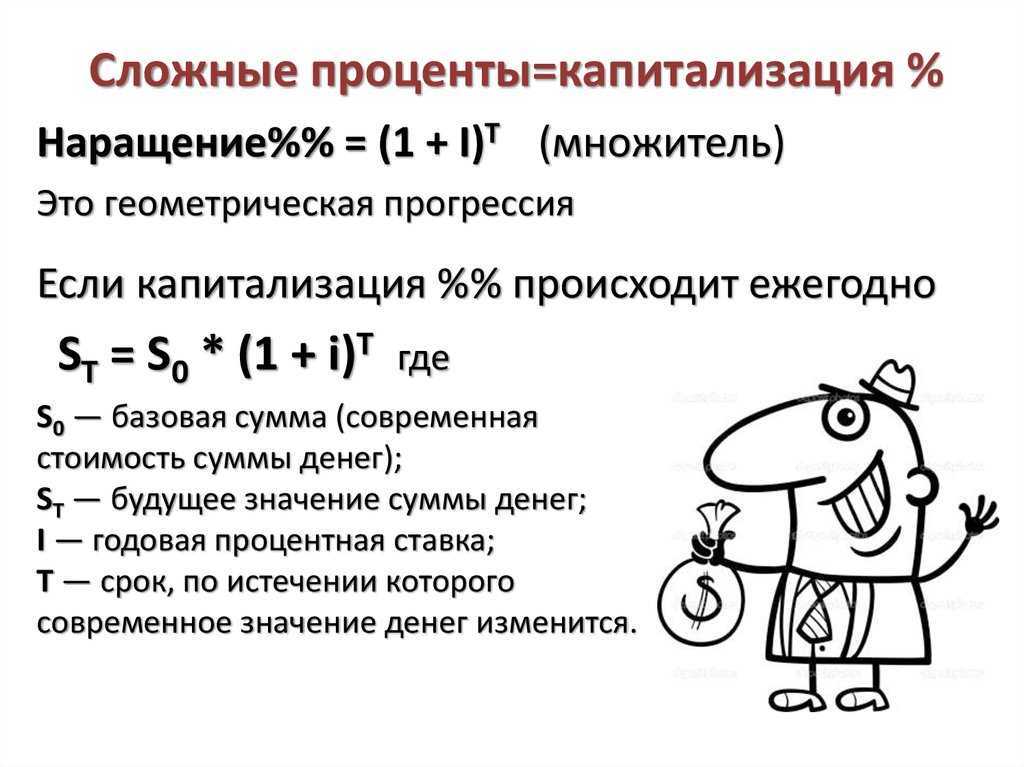

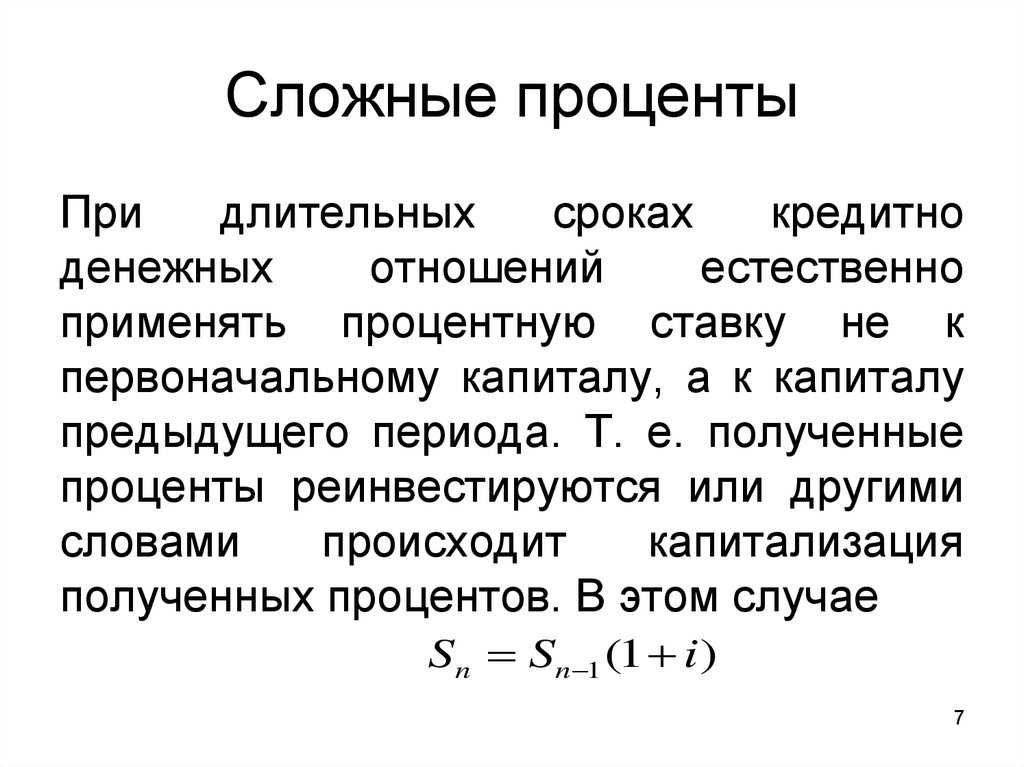

- Сложные – начисляются на первоначальную сумму вложений и на проценты от этой суммы, накопленные за определенное время.

- Форвардные – проценты, обговаривающиеся сейчас для получения первоначальной суммы спустя определенный период и возвращение суммы с начисленными процентами через следующий период.

- Плавающие – начисляются при использовании денежных средств в зависимости от других показателей – ключевой ставки ЦБ, стоимости золота или барреля нефти и т.д.

Будущая и текущая стоимость денег, дисконтирование и компаундирование

Дадим определения:

Будущая стоимость денег – вложенные средства, а точнее изменение их суммы спустя определенный временной промежуток с определенной ставке процентов. Для определения этого показателя можно посредством наращения их стоимости (компаундинга), основывающегося на присоединении к их изначальной сумме сумму процентов, которые будут начислены.

Текущая стоимость денег – будущая стоимость денег, которую привели с учетом процентной ставки к настоящему времени. Для её определения проводится операция, обратная компаундингу – дисконтирование. Оно выражается удалением из будущей стоимости денег суммы начисленных процентов.

Чтобы оценить будущую или текущую стоимость денег, воспользуйтесь нашим калькулятором.

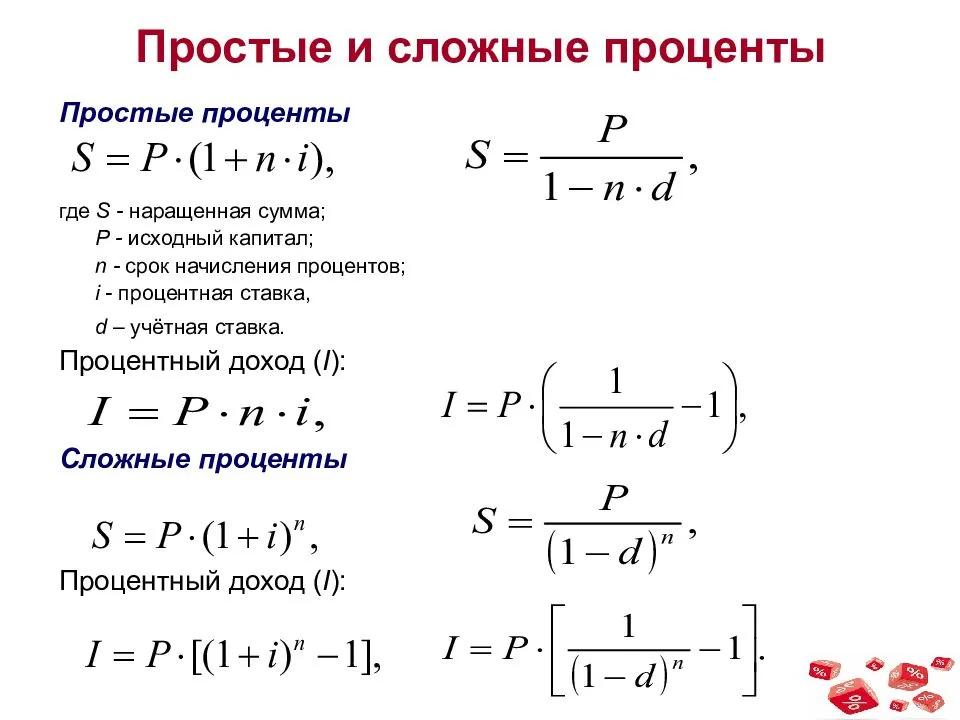

Оценка будущей стоимости денег по простым процентам

Чтобы рассчитать будущую стоимость вклада с начисленной суммой процентов, используется формула:

Формула простых процентов

Где n — число интервалов расчета процентных платежей, r — процентная ставка в виде десятичной дроби.

Для вложения в 1000 рублей, будущая стоимость вклада через 3 года (при ставке в 10%) будет составлять:

1000 x (1 + 3×0,1) = 1300 рублей

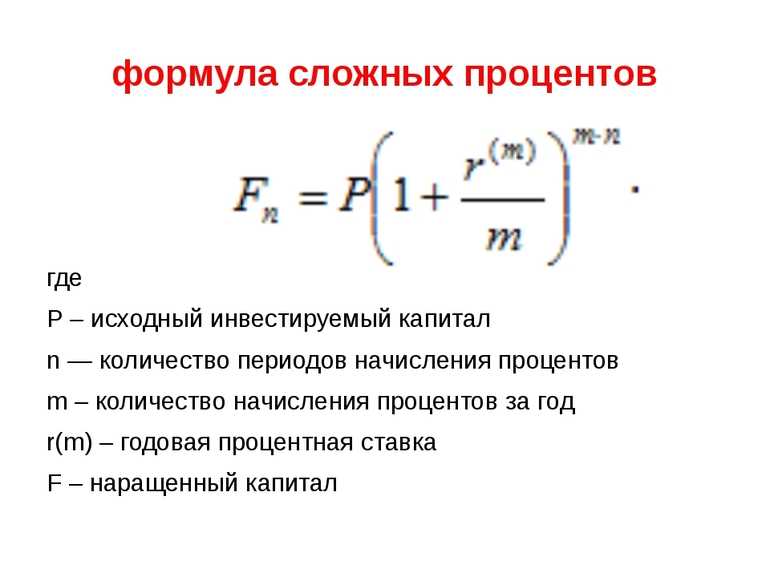

Вычисление будущей стоимости денег по сложным процентам

Вложенная в банк тысяча рублей по ставке 10% обладает текущей стоимостью в 1000 рублей. Процент, как мы помним из определения сложных процентов, начисляется на первоначальную сумму и полученный процент. Соответственно, через 3 года вклад составит:

| Год | Сумма на начало | Процент | Сумма на конец |

| 1 | 1000 | 0,1 * 1000 = 100 | 1000+100=1100 |

| 2 | 1100 | 0,1 * 1100 = 110 | 1100+110=1210 |

| 3 | 1210 | 0,1 * 1210 = 121 | 1210+121=1331 |

Расчеты необходимо делать по формуле:

Формула сложных процентов

Где FV — будущая стоимость, PV — текущая стоимость, r – процентная ставка, n- количество лет.

Если проценты будут начисляется чаще, чем ежегодно, то и будущая стоимость будет расти. Формула, позволяющая определить будущую стоимость по сложным процентам при выплатах, которые происходят чаще, чем ежегодно выглядит иначе.

В зависимости от того, насколько часто будут выплачиваться проценты, вы будете получать и разную будущую стоимость.

Формула сложных процентов с определенной частотой начисления процентов

Где Т — общее время вклада в годах, n — частота начисления процентов. Если начисления выполняются каждый месяц, то n=12, а если каждый день, то n=365

Как их обыграть, чтобы сэкономить?

Теперь вы понимаете, что «сложные проценты» могут играть против вас. Например, таким способом рассчитывается долг по кредитной карте. Причем начисление происходит не ежегодно, а ежемесячно. Вот почему финансовые эксперты утверждают, что лучше вовремя возвращать долг по кредитной карте, избегая начисления процентов, или осуществлять погашение крупными суммами, стараясь как можно скорее закрыть собственный долг перед банком.

Чем дольше вы возвращаете долг по кредитной карте, тем больше увеличивается сумма переплаты. Так «сложные проценты» работают против вас. Но теперь, зная это, вы можете использовать данную информацию, чтобы сэкономить. В случае с кредитными картами и прочими долгами желательно выплачивать всю сумму как можно скорее. Это позволит сократить переплату.

Как защитить инвестиции со сложным процентом

Так же, как и обычные инвестиции. В первую очередь – грамотной диверсификацией. Прочитайте мою статью на эту тему, я там объясняю, как диверсифицировать инвестиционные капиталы правильно. Общие принципы такие: вкладывать в разные финансовые инструменты (акции, облигации, ETF), в компании разных экономических отраслей, в компании разных государств.

Вы даже можете использовать сложный процент одних инвестиций для других капиталовложений. Например, получили высокие проценты в акциях – купили облигации.

Скоро у меня выйдет статья про ребалансировку. Мы там более подробно поговорим, куда перенаправлять доходы от инвестиций, вам всё станет ясно.

Кроме диверсификации и ребалансировки вариантов защиты от риска нет.

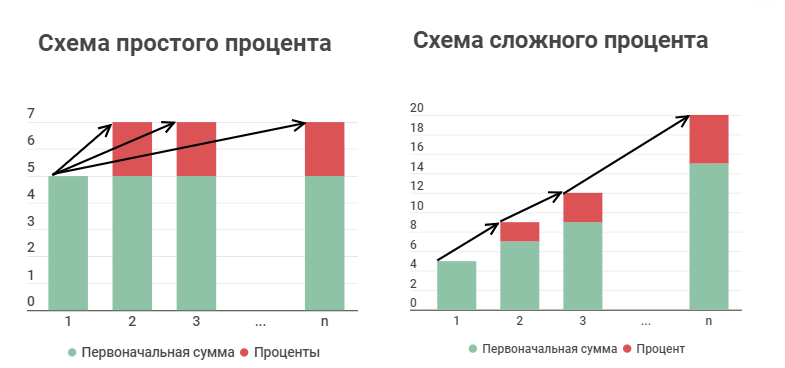

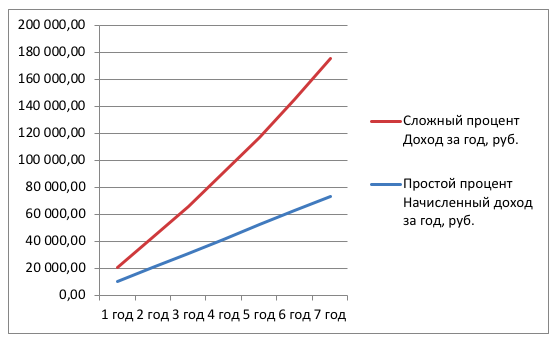

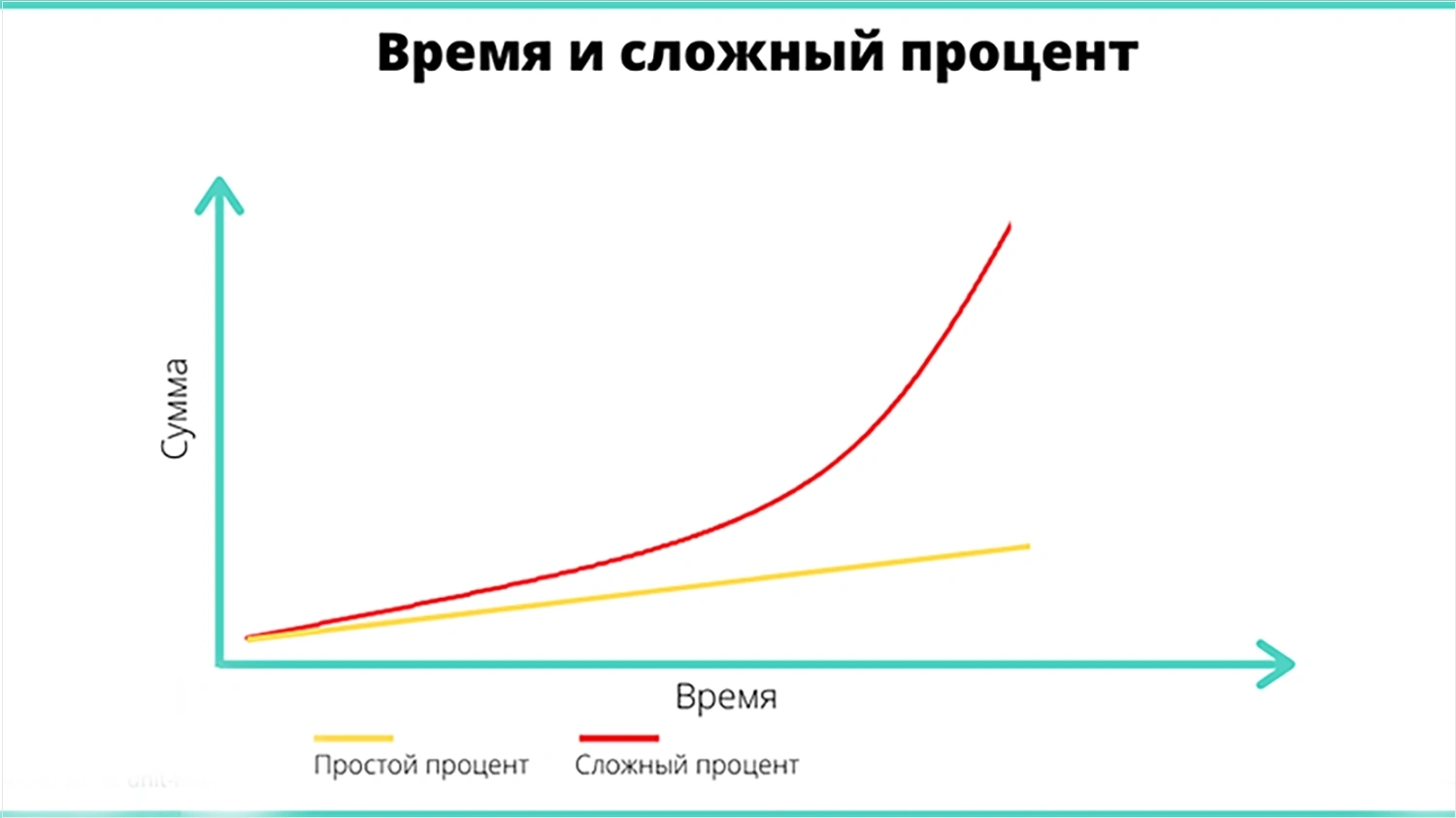

Разница между сложным процентом и простым

Простой процент начисляется на стартовую сумму и полностью исключает ее уменьшение или увеличение

Сложный, наоборот, принимает во внимание ее уменьшение, например, когда человек выплачивает и проценты, и тело займа, или не снимает начисленные проценты в определенные периоды до конца срока работы вклада, или же вовсе выбирает вариант по истечению периода полное рефинансирование

По сути, самыми выгодными вариантами являются сложные проценты с ежемесячным вложением в рублях долларах равной суммы, но обязательно нужно учитывать рабочий период инструмента

Важно наперед просчитать с помощью калькулятора или самостоятельно, зная все нюансы, какой способ для вас и в какой финансовой организации более выгодный, равным счетом, когда думаете, где оформить рефинансирование кредита или куда вложить честно накопленные средства. Предлагаю обычное цифровое сравнение разницы между такими процентами

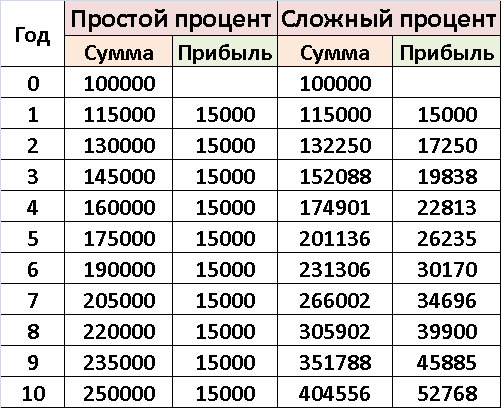

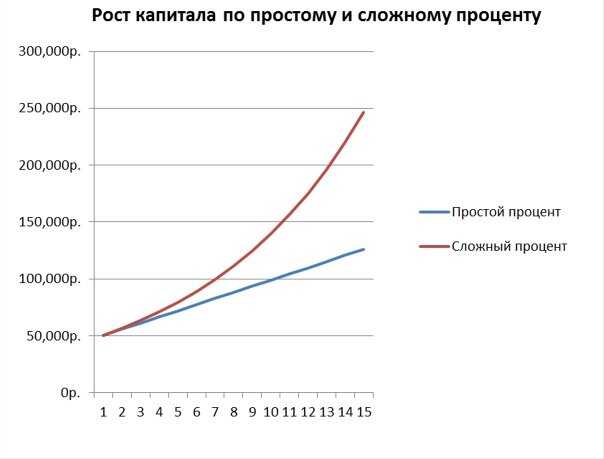

Ориентируемая прибыль по депозиту с начислениями по формуле простых и сложных процентов в год

| Срок | Простой процент, тыс. руб. |

Сложный процент, тыс. руб. |

|---|---|---|

| 1 год | 50 | 55 |

| 2 года | 60 | 60,5 |

| 10 лет | 100 | 129,687 |

| 15 лет | 125 | 208,862 |

| 20 лет | 150 | 336,375 |

Плюсы и минусы компаундирования

В то время как магия компаундирования привела к апокрифической истории о том, что Альберт Эйнштейн назвал его восьмым чудом света или величайшим изобретением человека, компаундирование также может работать против потребителей, у которых есть ссуды с очень высокими процентными ставками, например, задолженность по кредитной карте. Остаток по кредитной карте в размере 20 000 долларов США с ежемесячной процентной ставкой 20% приведет к общей сумме сложных процентов в размере 4 388 долларов США за год или около 365 долларов США в месяц.

С положительной стороны, магия начисления сложных процентов может работать вам на пользу, когда дело касается ваших инвестиций, и может стать мощным фактором создания богатства. Экспоненциальный рост за счет сложных процентов также важен для смягчения факторов разрушения богатства, таких как рост стоимости жизни, инфляция и снижение покупательной способности.

Паевые инвестиционные фонды предлагают инвесторам один из самых простых способов воспользоваться преимуществами сложных процентов . Если вы решите реинвестировать дивиденды, полученные от взаимного фонда, вы приобретете больше акций фонда. Со временем накапливается больше сложных процентов, и цикл покупки большего количества акций будет продолжать способствовать росту стоимости инвестиций в фонд.

Рассмотрим инвестицию в паевой инвестиционный фонд, открытый с начальными 5000 долларов и ежегодным приростом в 2400 долларов. При средней годовой доходности 12% за 30 лет будущая стоимость фонда составляет 798 500 долларов. Сложный процент — это разница между денежными средствами, внесенными в инвестиции, и фактической будущей стоимостью инвестиций. В этом случае, если внести 77 000 долларов или всего 200 долларов в месяц в течение 30 лет, сложные проценты составят 721 500 долларов от будущего баланса. Конечно, доходы от сложных процентов подлежат налогообложению, если только деньги не находятся на счете, защищенном от налогов; обычно он облагается налогом по стандартной ставке, установленной для налоговой категории налогоплательщика.

Зачем инвестировать под сложный процент

Капитализация, то есть присоединение полученных процентов к телу капитала — позволяет вам быстрее увеличивать свои накопления. В этом и есть главное преимущество сложного процента.

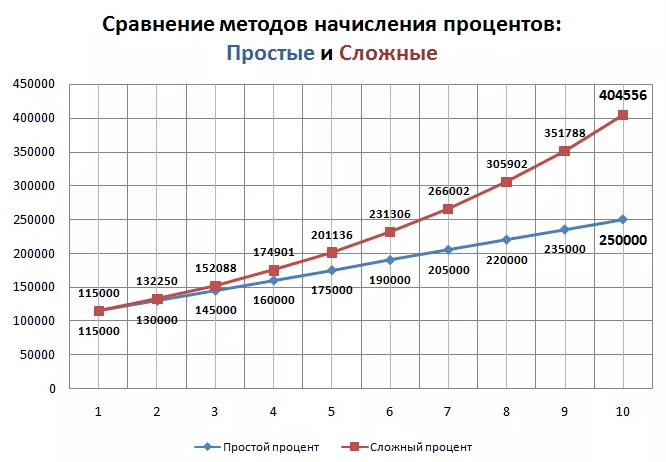

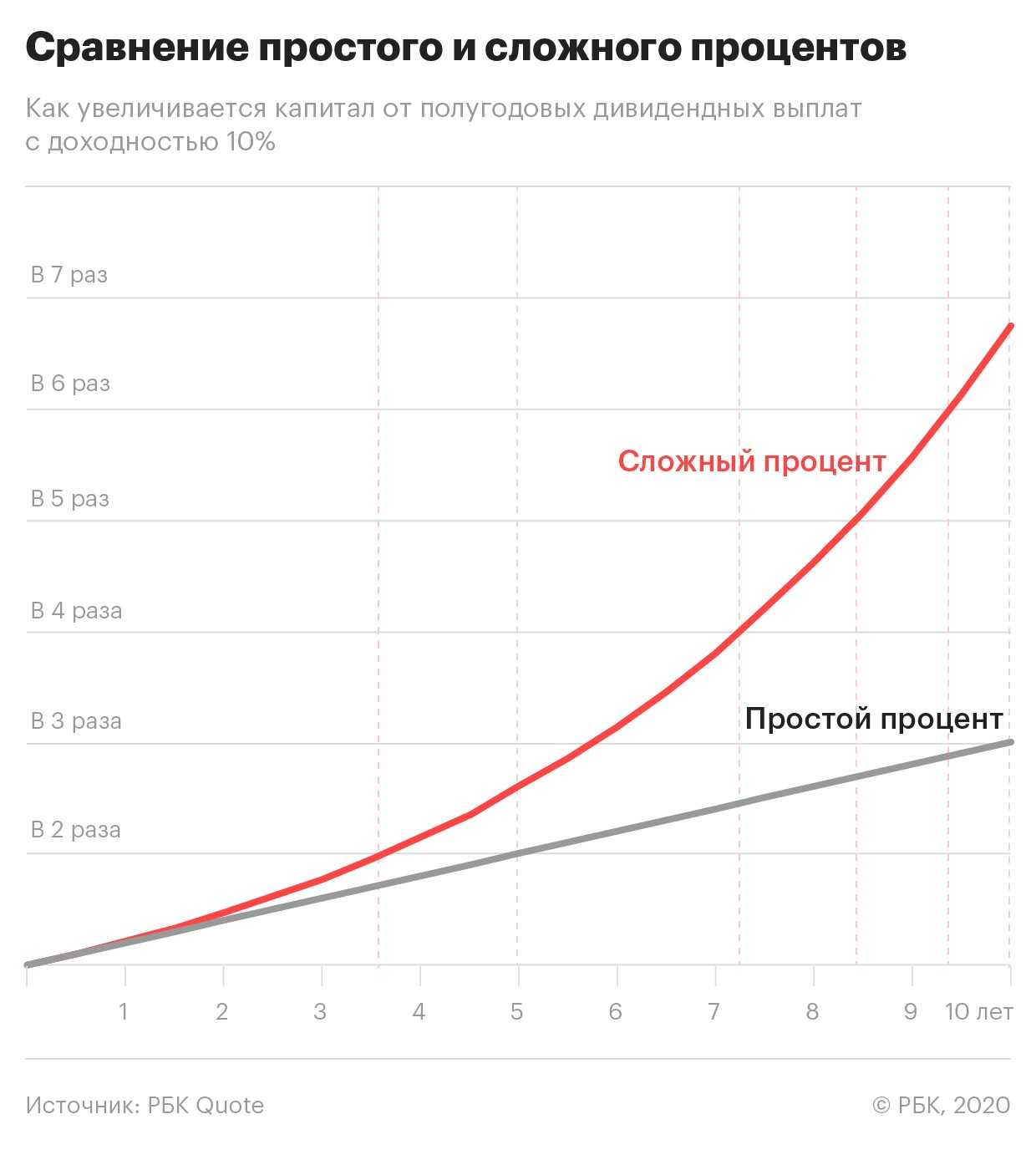

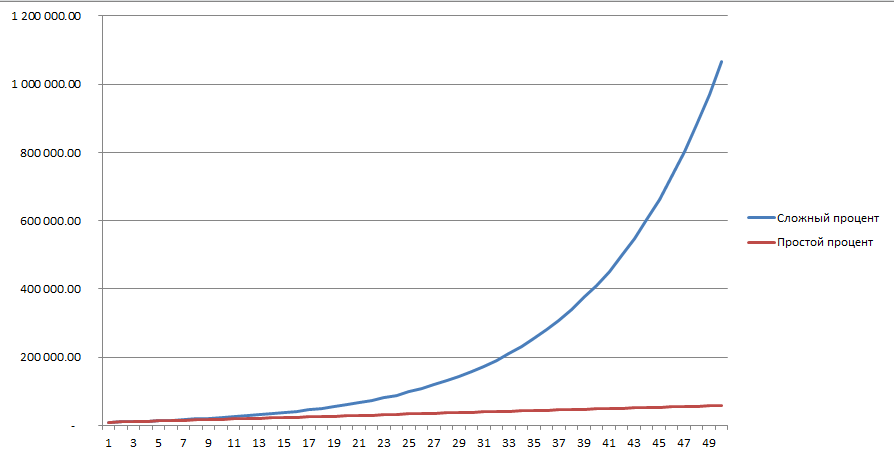

Да, в приведённом выше примере разница не слишком велика. Однако всё решает время. С годами проценты на проценты резко ускоряют рост вашего капитала. И со временем разрыв будет колоссальный:

инвестирование денег под простой и сложный процент

инвестирование денег под простой и сложный процент

Почему это важно?

Не так много средств семьи могут выделять для сбережения. Значит теми деньгами, что мы намерены инвестировать — нужно распорядиться максимально эффективно. Поэтому создавая капитал — выбирайте подход, который позволит вам использовать силу сложных процентов.

Стоит отметить, что сложные проценты помогают людям создавать значительный личный капитал к завершению карьеры. Это задача является одной из важнейших в долгосрочном финансовом планировании.

И если вы еще никогда не пытались оценить, какой капитал вам потребуется на пенсии — включите моё видео. Это рассказ позволит вам оценить размер необходимых накоплений. А также — расскажет, как их создать с использованием сложного процента:

Оценка временной стоимости денег

Понимание временной стоимости денег и экспоненциального роста, создаваемого сложным капиталом, важно для инвесторов, стремящихся оптимизировать свои доходы и распределение богатства. Формула для получения будущей стоимости (FV) и текущей стоимости (PV) выглядит следующим образом:

Формула для получения будущей стоимости (FV) и текущей стоимости (PV) выглядит следующим образом:

FV = PV (1 + i) n и PV = FV / (1 + i) n

Например, будущая стоимость 10 000 долларов США составит 5% годовых в течение трех лет:

= 10 000 долларов США (1 + 0,05) 3

= 10 000 долл. США (1 157 625 долл. США)

= 11 576,25 долл. США

Приведенная стоимость 11 576,25 долларов США со скидкой 5% на три года:

= 11 576,25 долл. США / (1 + 0,05) 3

= 11 576,25 долл. США / 1 157 625 долл. США

= 10 000 долларов США

Обратное значение 1,157625, равное 0,8638376, в данном случае является коэффициентом дисконтирования.

Часто задаваемые вопросы

Каково простое определение сложных процентов?

Сложные проценты относятся к явлению, при котором проценты, связанные с банковским счетом, ссудой или инвестициями, со временем растут экспоненциально, а не линейно. Ключом к пониманию концепции является слово «составной». Предположим, вы инвестируете 100 долларов в бизнес, который ежегодно выплачивает вам 10% дивидендов. У вас есть выбор: вложить эти дивиденды в наличные или реинвестировать эти выплаты в дополнительные акции. Если вы выберете второй вариант, реинвестируя дивиденды и складывая их вместе с вашими первоначальными инвестициями в 100 долларов, то получаемая вами доходность со временем начнет расти.

Кому выгодны сложные проценты?

Проще говоря, сложные проценты приносят пользу инвесторам, но значение слова «инвесторы» может быть довольно широким. Банки, например, получают выгоду от сложных процентов, когда ссужают деньги и реинвестируют полученные проценты в выдачу дополнительных ссуд. Вкладчики также получают выгоду от сложных процентов, когда они получают проценты по своим банковским счетам, облигациям или другим инвестициям

Важно отметить, что, хотя термин «сложные проценты» включает в себя слово «проценты», эта концепция применяется за пределами ситуаций, в которых обычно используется слово «проценты», таких как банковские счета и ссуды

Могут ли сложные проценты сделать вас богатым?

Да. Фактически, сложные проценты, возможно, являются самой мощной силой для создания богатства из когда-либо задуманных. Есть записи о купцах, кредиторах и различных бизнесменах, которые использовали сложные проценты, чтобы разбогатеть буквально на тысячи лет. В древнем городе Вавилон, например, более 4000 лет назад глиняные таблички использовались для обучения студентов математике сложных процентов. В наше время Уоррен Баффет стал одним из самых богатых людей в мире благодаря бизнес-стратегии, которая предусматривала усердное и терпеливое увеличение прибыли от его инвестиций в течение длительных периодов времени. Вполне вероятно, что в той или иной форме люди будут использовать сложные проценты для создания богатства в обозримом будущем.

Частота смешивания

Проценты могут быть увеличены по любому заданному графику периодичности, от ежедневного до ежегодного. Существуют стандартные графики частоты начисления сложных процентов, которые обычно применяются к финансовым инструментам.

Обычно для денежного рынка — часто ежедневно. Для жилищных ипотечных ссуд, ссуд под залог недвижимости, ссуд для личного бизнеса или счетов по кредитным картам обычно применяется ежемесячный график начисления сложных процентов. Также могут быть разные временные рамки, в течение которых начисленные проценты фактически зачисляются на существующий баланс. Проценты по счету могут начисляться ежедневно, но только ежемесячно. Только тогда, когда проценты фактически зачисляются или добавляются к существующему балансу, они начинают приносить дополнительные проценты на счет.

Некоторые банки также предлагают так называемое непрерывное начисление сложных процентов, которое добавляет проценты к основной сумме в каждый возможный момент. С практической точки зрения, это не намного больше, чем ежедневное начисление сложных процентов, если вы не хотите вкладывать деньги и снимать их в тот же день.

Более частое начисление сложных процентов выгодно инвестору или кредитору. Для заемщика все наоборот.

Сложный процент в инвестировании

Помимо банковской сферы, капитализация процентов активно используется и на фондовом рынке. Ведь реинвестирование прибыли – эффективный инструмент, который позволяет многим профессиональным участникам рынка добиваться значительных результатов даже без сложных финансовых стратегий и умных алгоритмов торговли. Рассмотрим, как работает сложный процент в разных инвестиционных активах.

Реинвестиции дивидендов по акциям

Заработать на акциях можно не только путем купли-продажи по более высокой цене, но и за счет получения дивидендов. При этом многие инвесторы придерживаются более долгосрочных взглядов и реинвестируют дивиденды, покупая новые акции. Как и при банковском вкладе, инвестор имеет возможность получить гораздо большую прибыль в будущем при условии, что курсовая стоимость новых акций будет расти, а не падать.

Среди российских компаний инвесторы чаще всего получают дивиденды от Газпрома, МТС и Лукойла.

Реинвестирование облигаций

Все владельцы облигаций (кроме дисконтных бумаг) получают от эмитента купонный доход. Он может выплачиваться компанией или государством один раз в месяц, квартал или даже год. Если инвестор не планирует тратить купонный доход, его также можно реинвестировать.

При этом важно понимать, что номинальная стоимость облигации обычно составляет 1000 рублей. Поэтому, если инвестор покупает долговую ценную бумагу, например, за 1100 рублей (рыночная цена), то выплата процентов и погашение основной суммы долга будет осуществляться из расчета именно в 1000 рублей

И в таком случае вкладчик будет нести убытки.

Чтобы реинвестирование купонных доходов приносило инвестору ощутимую прибыль, необходимо покупать бумаги по цене ниже номинальной стоимости, а не наоборот.

Вложения в ETF или ПИФ

Как правило, владельцы акций ETF или паев ПИФа не получают никаких дивидендов. Инвесторы зарабатывают только на купле-продаже ценных бумаг. Однако это не значит, что механизм реинвестирования в этих финансовых инструментах не работает. Дело в том, что структура активов ETF и ПИФов также состоит из акций и облигаций, по которым выплачивается периодический доход. Но чаще всего управляющие фондов сами автоматически реинвестируют дивиденды и купонные доходы без участия акционеров и пайщиков.

Таким образом, реинвестирование в ETF и ПИФах есть, но напрямую инвесторы на этот процесс повлиять практически не могут.

Банковский вклад с капитализацией

Банковские вклады с капитализацией – самый прибыльный вид депозитов. Каждое последующее начисление процентов всегда больше предыдущего, в результате чего общая доходность вклада также возрастает.

Чаще всего многие банки при рекламе вкладов с капитализацией пишут только номинальную ставку. Однако если вклад учитывает сложные проценты, то средняя процентная ставка будет немного выше.

Например, номинальная ставка при 5-летнем вкладе составляет 10%. А средний процентный доход с капитализацией уже будет исчисляться по ставке 12,21%. Это не означает, что каждый год клиент банка будет получать на 2,21% больше, чем написано в договоре. Просто реинвестирование процентов позволит в конце 5-летнего срока вклада заработать на 11,05% больше обычного (2,21% х 5 лет).

Благодаря сложным процентам прирост прибыли по вкладу со временем будет ускоряться, поскольку каждый раз банк начисляет проценты на всё более крупную сумму, а не на первоначальные вложения.

Как пользоваться правилом 70 (72, 69)?

Правило удвоения используется для оценки времени, которое потребуется, чтобы вложения увеличились вдвое. Иными словами, это простое математическое уравнение.

Для начала найдите годовые темпы роста рассматриваемых инвестиций. Затем разделите этот темп роста на 70. Полученное число отображает примерное количество лет, в течение которых ваши инвестиции увеличатся вдвое .

Напомним, что само уравнение выглядит так:

70/годовой темп роста инвестиций = количество лет, пока инвестиции не увеличатся вдвое.

Давайте разберем пример, как правило работает на практике. Представим, что годовой темп роста инвестиций составляет 15%, 7,5% и 5%. Тогда наше уравнение будет выглядеть следующим образом:

- 70/15% = 4,66 года

- 70/7,5% = 9,33 года

- 70/5% = 14 лет

Таким образом, можно легко предположить, через сколько лет инвестиционный портфель увеличится в два раза. Как можно видеть из приведенных примеров, для каждого темпа роста это время индивидуально. Такой расчет позволяет человеку, решившему сделать вклад, самостоятельно просчитать и определить необходимую процентную ставку.

Благодаря данному правилу человек, который хочет инвестировать свои средства, зная точную процентную ставку, сможет самостоятельно рассчитать то количество периодов, которое ему понадобится для увеличения денежных средств вдвое.

Одним из главных достоинств правила является то, что оно включает в свои расчеты сложные банковские проценты. Человеку, не посвященному в правило удвоения, посчитать данный процент гораздо сложнее. Для этого ему приходится использовать сложные логарифмы, специальные калькуляторы и уравнения .

Как мы успели выяснить, чтобы пользоваться правилом 70, совершенно необязательно иметь высшее математическое образование. Для этого достаточно воспользоваться простой в применении и понятной формулой. Именно такие подсказки и делают жизнь проще и эффективнее одновременно. Самые полезные методы, приемы и технологии, которые могут пригодиться в развитии и совершенствовании, мы собрали в онлайн-программе «Лучшие техники самообразования». В результате всего за 5 недель обучения вы сможете применять на практике то, что раньше казалось недоступным и сложным.