Вопросы налогообложения

Несколько ключевых моментов по налогообложению евробондов:

- НДФЛ в размере 13 % облагается весь доход, полученный от корпоративных бумаг: купонный и от разницы купли-продажи.

- Налогом облагается и доход, полученный от валютной переоценки. Например, инвестор купил корпоративную бумагу за 1 000 евро (на момент покупки 1 евро = 70 руб.). Через год продал ее условно за ту же 1 000 евро, но 1 евро уже стоит 75 руб. Возникает доход: 75 000 – 70 000 = 5 000 руб. НДФЛ составит 650 руб.

- Купонный доход еврооблигаций Минфина не облагается налогом. Валютная переоценка тоже не грозит инвестору уплатой НДФЛ (с 1.01.2019). А вот разница между ценой покупки и продажи облагается по ставке 13 %.

Налоги можно и нужно оптимизировать. Возможные варианты:

- Владеть ценными бумагами не менее 3 лет. В этом случае доход от реализации не облагается подоходным налогом.

- Открыть ИИС и воспользоваться льготами. По типу “А” вы ежегодно будете получать 13 % на инвестируемую сумму (но не более 52 000 руб.). Если реинвестируете эти средства, то доходность портфеля увеличится. По типу “Б” вы освобождаетесь от уплаты налогов после закрытия счета (не ранее, чем через 3 года).

На финансовом портале Банки.ру есть специальный калькулятор, в котором хорошо видно действие льготы. Для примера выбрана еврооблигация “Россия-2028-7т”.

Без учета ИИС доход составит 292,12 $. С учетом ИИС – 292,12 $ плюс 1 134,68 $ от возврата подоходного налога.

Интерес и риски инвесторов

Стоит ли приобретать суборды каждый инвестор решает самостоятельно, поскольку риски обладания этим финансовым инструментом – повышенные. И это мягко говоря.

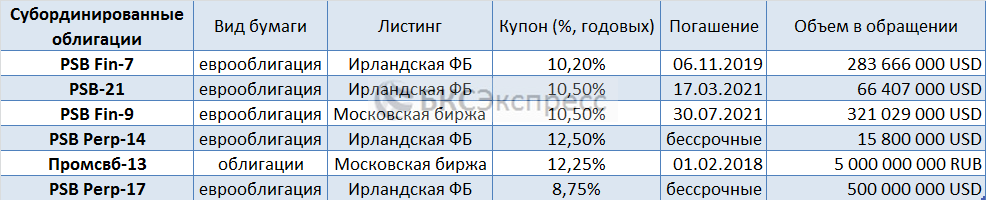

Самые крупные российские банки (Сбербанк и ВТБ) имеют меньшие риски потрясений. Однако и они выпускают субординированные обязательства: например Сбербанк выпустил “СберБ об 1” с рублевым купоном 12.27% годовых при текущем уровне процентной ставки ниже 8%. Однако большинство субординированных выпусков крупных российских банков относятся к еврооблигациям.

Санация нескольких российских банков привела к большим убыткам инвесторов, которые доверяли им крупные средства. Банкиры списали задолженности:

- Бинбанк — $226,2 млн.

- Промсвязьбанк — $1,0 млрд.

- Открытие — $ 1,69 млрд.

Инвесторы ожидали доход за год на уровне 7-9% в твердой валюте, но не получили их, расставшись со своими средствами вообще.

В конце января 2019 года Центробанк спас Московский Индустриальный банк (МИБ). Регулятор приступил к процедуре санации. Исходя из произошедшего с облигациями МИБ доверие к информационным сервисам, в частности cbonds, упало. Инвесторы до момента вложения средств пытались определить, являются ли облигации МИБ субординированными. Они стали задаваться вопросами: cbonds показывают верную информацию или это была ошибка?

Представитель Cbonds ответил:

Эта «ошибка» стала исключением. Компания сама не знала, что выпуск МИБ является субординированным. Лишь в проспекте было указано, что выпуск признается ЦБ РФ таковым. Увидеть, что он суборд, довелось при проверке банковской отчетности позднее. Данные в базе Cbonds были обновлены.

Найти нужную облигацию можно на сайте , и в параметрах увидеть информацию по ее типу. Как такового списка субординированных облигаций нет, ими могут оказаться многие долговые ценные бумаги. Например Абсолют Банк, С01 предлагает купон 14.5% и при этом в текущий момент торгуется на бирже по номиналу:

Неудивительно, что субордам свойственна большая волатильность: стоимость C01 многократно падала до 60% номинала в 2016, 2017 и 2018 году. Фактически держателю требовались железные нервы, чтобы не сорваться с продажу, особенно на фоне ситуации с топовыми Промсвязьбанком и банком Открытие.

P.S. Федеральный закон от 27.12.2018 N 514-ФЗ внес изменение, которое вступило в силу с первого дня 2019 года. Требования к субордам стали более ужесточенными: с ними теперь могут работать квалифицированные инвесторы. Номинал облигации начинается от 10 млн. рублей.

Поиск доходности и управление рисками при инвестировании в субординированные облигации

Субординированные облигации — это вид долговых ценных бумаг, который имеет возможность привлечения средств крупных и малых инвесторов для финансирования деятельности компании

Однако, перед тем, как инвестировать в такие облигации, важно учесть особенности и риски, связанные с этим классом активов

Доходность субординированных облигаций обычно выше, чем у других типов облигаций, что компенсируется повышенным уровнем риска

Инвестору важно оценить поступления денежных средств от компании, чтобы понять, способна ли она выплатить проценты по облигациям и вернуть их стоимость по истечению срока. Это помогает понять, какая может быть доходность инвестиций

Управление рисками при инвестировании в субординированные облигации имеет свои особенности. Во-первых, надежность заемщика является ключевым параметром. Рейтинговые агентства присваивают оценки заемщикам и их облигациям, что помогает определить уровень риска. Чем ниже рейтинг, тем выше вероятность невыполнения обязательств по облигациям.

Во-вторых, длительность и срок погашения облигаций важны для управления рисками. Чем дольше срок погашения, тем выше вероятность возникновения неблагоприятных событий. Также, длительность оставшегося срока до погашения облигаций влияет на потенциальные изменения в стоимости облигаций.

В-третьих, инвесторы должны учесть капиталовложения или инвестиции, которые построены на основе субординированных облигаций. Регуляторы финансового рынка обычно устанавливают ограничения и требования, с которыми инвесторы должны соблюдать наличие указанной доли в портфеле.

Для эффективного управления рисками и поиска доходности при инвестировании в субординированные облигации, инвестору необходимо тщательно изучать предложения от разных эмитентов и анализировать финансовые показатели компаний, выпускающих субординированные облигации. Также имеет смысл обратиться к специалистам, имеющим опыт в инвестировании в этот класс активов.

Важно помнить о том, что инвестиции в субординированные облигации несут риски потери инвестиций, поэтому рекомендуется диверсифицировать портфель и включать в него различные типы активов. Также следует учитывать смысловое значение субординированных облигаций для финансирования компании и степень ее риска

Правовые аспекты владения и обращения с субординированными облигациями

Субординированные облигации — это вид долговых ценных бумаг, который имеет низший приоритет возврата в случае ликвидации эмитента по сравнению с другими обязательствами эмитента. Владелец субординированных облигаций рискует с более низким приоритетом получения платежей по облигациям, в случае финансовых трудностей или банкротства эмитента.

Владение субординированными облигациями осуществляется на основании договора об отчуждении и приобретении ценных бумаг. Этот договор регулирует взаимоотношения между эмитентом и владельцем облигаций и определяет права и обязанности сторон.

Права владельца субординированных облигаций:

- Право на получение процентов по облигации в соответствии с установленной процентной ставкой.

- Право на получение общего долга в случае своевременной погашения облигации эмитентом.

- Право на ликвидационную долю в случае банкротства эмитента, с учетом приоритета погашения.

- Право на участие в принятии существенных решений по облигации, если такие права предусмотрены условиями выпуска.

Обращение с субординированными облигациями:

- Покупка и продажа на вторичном рынке. Владелец субординированных облигаций вправе продать их другим инвесторам или приобрести дополнительные облигации.

- Погашение облигаций по истечении срока. По истечении срока действия облигации эмитент обязан выплатить владельцу сумму, указанную в условиях выпуска.

Риски владения и обращения с субординированными облигациями:

- Риск несвоевременного погашения облигаций или неисполнения эмитентом обязательств по процентам.

- Риск низкой ликвидности облигаций на вторичном рынке, что может затруднить их продажу.

- Риск утраты части или всей инвестиции в случае банкротства эмитента.

- Риск изменения условий выпуска облигации, что может повлиять на права владельца.

При владении и обращении с субординированными облигациями необходимо тщательно изучить условия выпуска и просчитать потенциальные риски. Также рекомендуется получить юридическую консультацию или обратиться к профессиональным инвестиционным консультантам, чтобы принять обоснованное решение о вложении средств в данное инвестиционное инструмент.

Субординированный депозит – что это такое

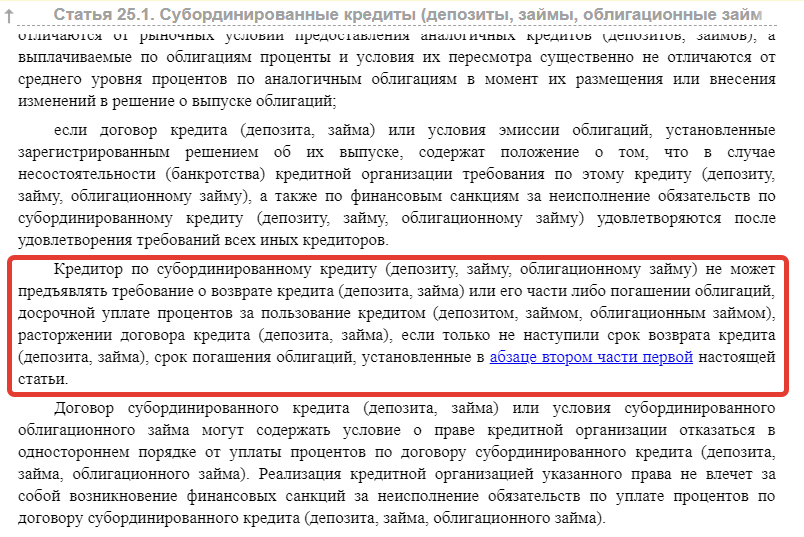

Первое и основное отличие этой формы вклада заключается в том, что его владелец не в праве досрочно забрать свои средства, размещённые на депозите, пока не закончится срок действия заключенного с банком договора. Особенности субординированного депозита прописаны в федеральном законодательстве, регулирующем деятельность банковских организаций, – ФЗ № 395-1 от 02.12.1990, последние изменения вступили в силу с 1 января 2019 года.

Оформляют вклад на указанных условиях в первую очередь ради получения максимальной выгоды, так как по субординированным депозитам процентные ставки существенно выше. Здесь есть ряд очевидных плюсов и для вкладчиков, и для банков. Для крупных коммерческих организаций, многих индивидуальных предпринимателей непременное условие снятие денежных средств с депозита в любой момент не является ключевым и решающим. Гораздо важнее материальная выгода и гарантии сохранности денежных средств.

Особенности субординированного депозита

Отличительные особенности рассматриваемого банковского продукта, его основные плюсы и минусы представлены в таблице.

| Плюсы | Минусы |

| Возможность долгосрочного размещения средств с гарантией сохранности | Невозможность изъять денежные средства с депозита до истечения срока договора |

| Неизменная процентная ставка по этому виду вклада на протяжении действия договора не меняется | Размещённая сумма остаётся неизменной в течение всего срока: пополнять и частично изымать нельзя |

| Возможность наследования по завещанию | Не предусмотрена автоматическая пролонгация договора |

| Права распоряжения и управления могут быть переданы третьим лицам по распоряжению вкладчика | Не предусмотрена капитализация |

| Если этот вид депозита размещён в иностранном банке, то в ряде стран действуют правовые нормы и механизмы, позволяющие получить гражданство или существенно упростить процедуру вступления в него | Не распространяются законодательные нормы об обязательном страховании вкладов |

| Прямая материальная выгода в виде повышенных процентных ставок по сравнению с другими видами банковских вкладов |

Очевидно, этот банковский продукт подходит не всем. Необходимо понимать цель, с которой размещаются деньги в банке. Принимать решение о целесообразности такого депозита целесообразно, только взвесив соотношение плюсов и минусов.

Обратите внимание! Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Проблемы вечных облигаций

Цена облигаций с постоянным купоном зависит в том числе от процентных ставок в экономике. Когда ставки снижаются, постоянный высокий купон по старым выпускам облигаций привлекает инвесторов. Вырастает спрос, из-за этого облигации дорожают. А если ставки в экономике будут расти, то старые облигации будут не так интересны, как новые выпуски, и поэтому подешевеют.

Чем больше времени до погашения, тем сильнее эта зависимость. Но у вечных облигаций нет даты погашения, значит, зависимость от изменений ставки очень сильная. На этом можно заработать, а можно потерять — зависит от того, как изменятся ставки. Предсказать будущие ставки вряд ли получится.

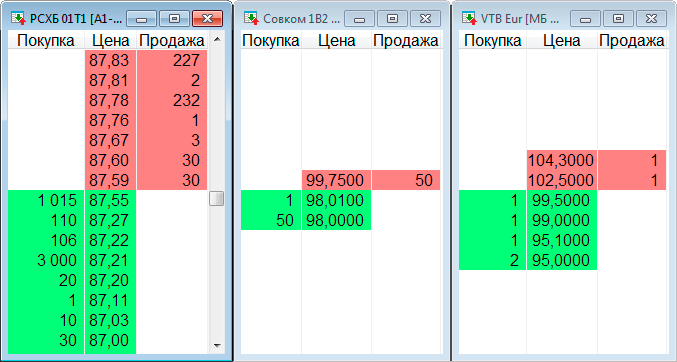

Бывают проблемы с ликвидностью. Не все такие облигации популярны, их может быть сложно купить или продать: просто не будет продавцов или покупателей с нужным объемом и адекватными ценами. Например, вы вложите в такую бумагу 100 000 $, через 5 лет решите ее продать — а покупателей не окажется. И эмитент не будет выкупать облигацию у инвесторов, ведь он не обязан это делать. Придется долго ждать, пока кто-то наконец захочет купить у вас облигацию.

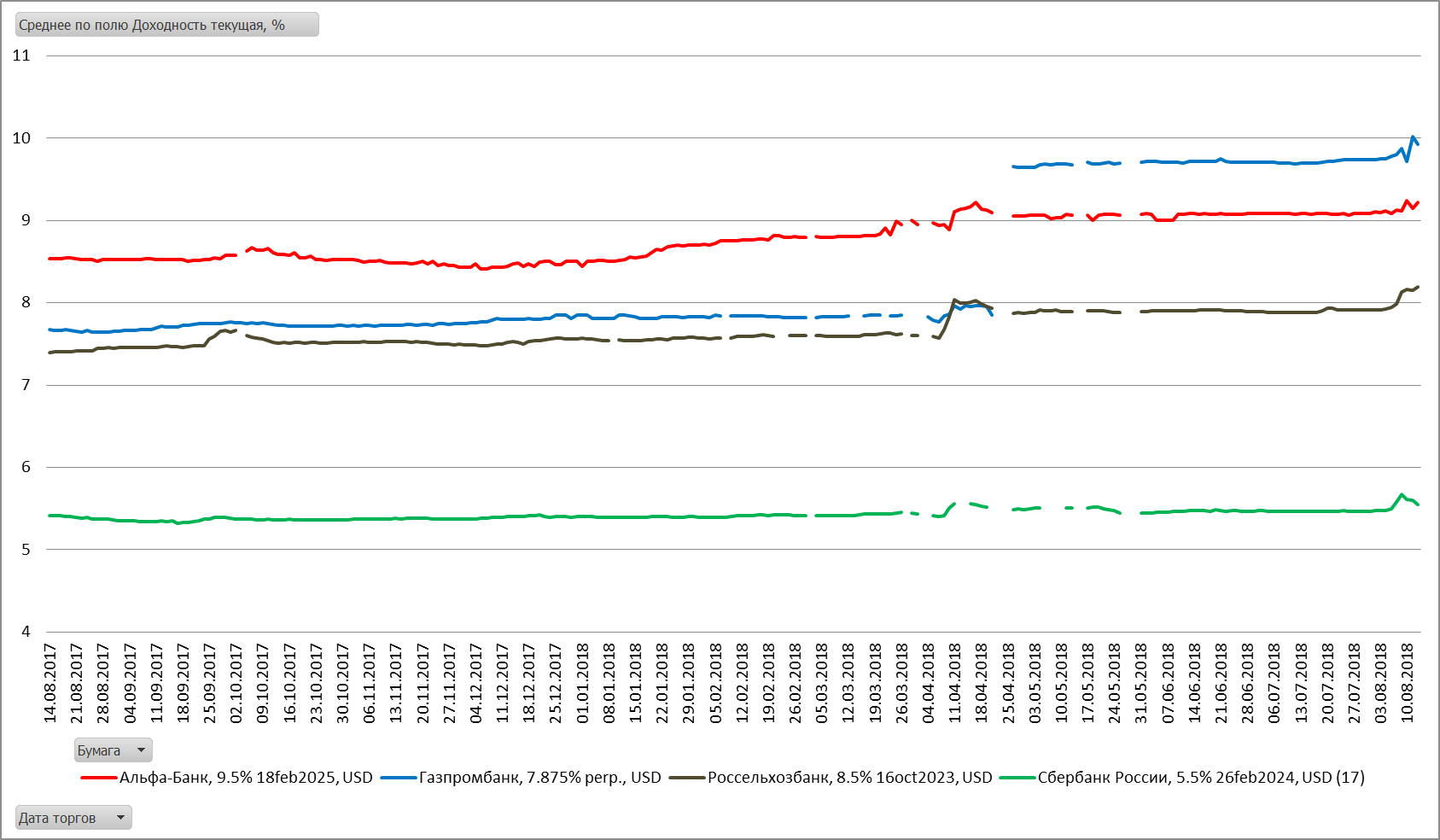

Стаканы вечных облигаций РСХБ 01Т1, Совком 1В2, VTB Eurasia DAC 9.5. Ликвидность оставляет желать лучшего. Скриншот торгового терминала QUIK

Стаканы вечных облигаций РСХБ 01Т1, Совком 1В2, VTB Eurasia DAC 9.5. Ликвидность оставляет желать лучшего. Скриншот торгового терминала QUIK

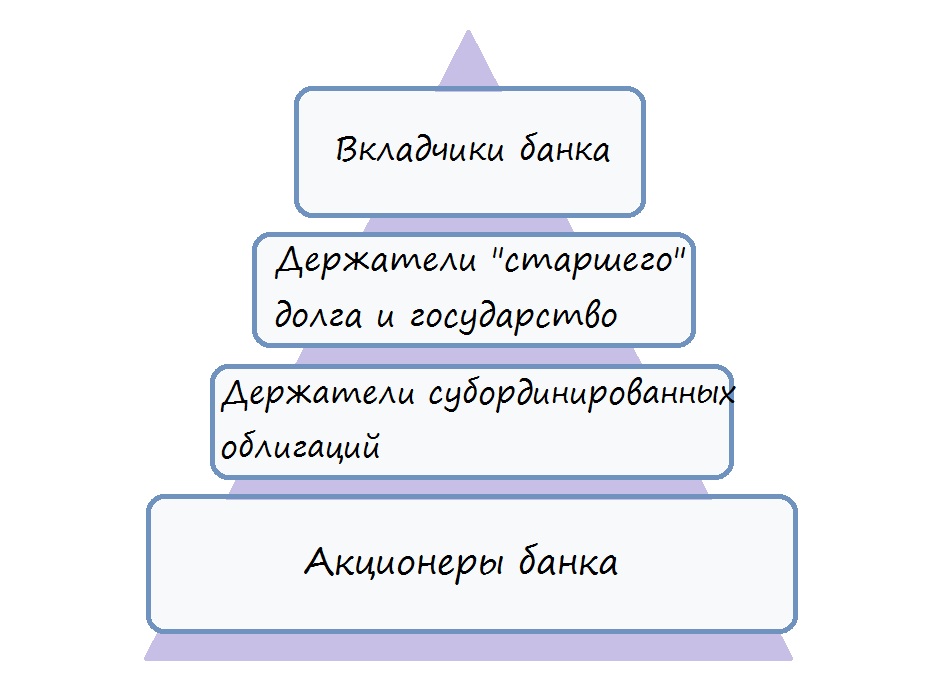

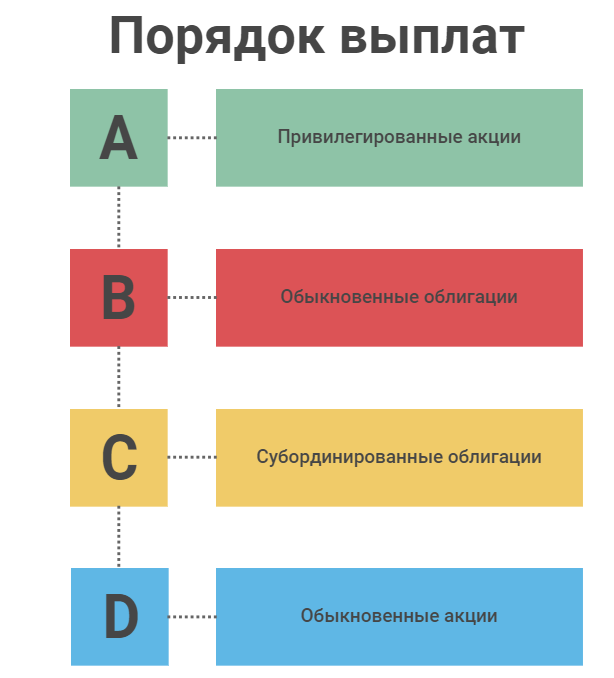

Некоторые вечные облигации считаются субординированным — менее важным — долгом. Если эмитент обанкротится, владельцы субординированных облигаций (субордов) будут почти в самом конце списка на получение денег — перед акционерами. Не факт, что очередь вообще до них дойдет, то есть вложенные деньги будут потеряны.

Банк, выпустивший субординированные облигации, может отказаться от выплаты купонов по таким бумагам. А если показатель достаточности капитала банка упадет ниже определенного уровня или если банк на санации, то он имеет право отказаться от своих обязательств по субордам — «простить всем свои долги». В случае с госбанками это маловероятно, но все же.

Выпущенные с 1 января 2019 года субординированные облигации предназначены только для квалифицированных инвесторов, и их номинальная стоимость — не менее 10 млн рублей за штуку. Это хорошо: у частных инвесторов теперь меньше шансов потерять деньги, случайно купив суборды вместо обычных облигаций. Но выпуски, появившиеся до 2019 года, не имеют таких ограничений.

Что это такое и зачем они нужны

Субординированные облигации – это долговые ценные бумаги, права по которым находятся рангом ниже, чем у обычных облигаций. Т.е. они более рискованные, так как при банкротстве и ликвидации компании их держатели смогут рассчитывать на часть возмещения только после всех кредиторов первого ранга. Превалирующее число таких облигаций – евробонды, т.е. выпускаются они в иностранной валюте.

Причины выпуска

Основная причина выпуска таких долговых ценных бумаг – получение финансирования от широкого круга инвесторов. Наряду с этим для кредитно-финансовых учреждений субординированный долг важен для поддержания показателей относительно стандартов деятельности, но об этом я подробно расскажу чуть позже.

Кто использует

Субординированные облигации, как правило, используют банковские структуры, и эти займы очень актуальны для них. Дело в том, что Центральный банк предъявляет перечень требований к банкам-резидентам относительно достаточности уровня их капитала.

Выпуск субординированных облигаций ЦБ определит как рост капитала кредитного учреждения, поскольку заемщик готов понести риск. Поэтому, если у банка в структуре пассивов есть проблемы, этот вариант поможет и дальше пользоваться преимуществами финансового левериджа на законной основе.

Как это работает в России

В России такие займы выпускают как маленькие компании, так и большие представители отрасли. Например, Сбербанк выпускает такие облигации на постоянной основе, а ВТБ пользуется даже бессрочными субординированными бондами.

Бесплатная онлайн юридическая консультация

Как определить, является ли облигация субординированной или нет?

Для того чтобы определить, является ли облигация субординированной или нет, необходимо обратить внимание на ее структуру и правила погашения. Субординированные облигации имеют более низкий приоритет в погашении долга по сравнению с другими облигациями эмитента

Обычно они подвергаются риску убытков в случае банкротства или ликвидации эмитента. Информацию о статусе облигации можно найти в проспекте эмиссии или посредством обращения к брокерским компаниям или аналитикам.

Кто использует “суборды”?

Субординированные облигации чаще всего используются крупными корпорациями и финансовыми институтами для привлечения дополнительного капитала. Они могут быть интересны инвесторам, которые готовы взять на себя больший риск в обмен на более высокую доходность. Также субординированные облигации могут быть использованы банками для удовлетворения требований регуляторных органов в отношении капитала. Они позволяют банкам укрепить свою финансовую позицию, предоставляя им больше капитала для покрытия потенциальных убытков.

Какие преимущества и риски связаны с инвестированием в субординированные облигации?

Инвестирование в субординированные облигации может предоставить возможность получения более высокой доходности по сравнению с обычными облигациями. Это связано с более высоким уровнем риска, который инвесторы должны быть готовы принять. В случае банкротства или ликвидации эмитента, субординированные облигации будут погашены после других обязательств эмитента, поэтому возможны убытки или полная потеря инвестиций. Другими словами, инвесторы, вложившие средства в субординированные облигации, могут получить более высокую доходность, но они также должны быть готовы к возможным убыткам.

Как определить, является ли облигация субординированной или нет?

Определить, является ли облигация субординированной, можно по нескольким признакам. Во-первых, субординированная облигация обычно имеет более высокий уровень риска для инвесторов, чем другие виды облигаций. Она располагается ниже других долговых обязательств эмитента и будет погашена только после удовлетворения требований других кредиторов. Кроме того, субординированные облигации обычно имеют более высокую доходность, чтобы компенсировать инвесторам высокий уровень риска. Наконец, субординированные облигации могут содержать специальные условия или дополнительные ограничения, которые отличают их от других видов облигаций.

Кто использует “суборды”?

Субординированные облигации могут быть использованы различными категориями эмитентов. В частности, субординированные облигации широко применяются банками и другими финансовыми учреждениями. Такие организации могут выпускать субординированные облигации для увеличения своего капитала и укрепления позиций на рынке. Кроме того, субординированные облигации могут быть использованы крупными компаниями для финансирования своей деятельности или для реструктуризации существующего долга. В некоторых случаях субординированные облигации могут быть выпущены также государственными организациями.

Как определить, является ли облигация субординированной или нет?

Для определения, является ли облигация субординированной, необходимо ознакомиться с условиями ее выпуска и документацией. В основном, субординированная облигация имеет более высокую степень риска для инвестора, так как в случае банкротства или ликвидации эмитента она будет погашена только после удовлетворения всех требований по обычным облигациям и долгу других кредиторов.

Облигация и вексель – в чем разница

Несмотря на внешнее сходство между векселем и облигацией есть существенная разница, но выражается она больше в юридических нюансах, чем в извлечении прибыли. В широком смысле вексель – более простая форма инвестиции. Это прямой аналог долговой расписки, оформляемой в соответствии общим порядком эмиссии ценных бумаг (обычная расписка составляется в свободной форме). В то время как облигация – более сложный инвестиционный инструмент.

Для полного понимая можно рассмотреть все отличия более подробно:

- Вексель всегда выпускается в бумажном виде и предполагает получение только денежных средств. Владелец облигации может получать доход как в виде финансов, так и в виде ликвидного имущества.

- Облигации выпускают в бóльших объемах различные компании, вексель может быть выписан в единичном экземпляре.

- Доход векселя – это возврат вложений и процентов, если они предусмотрены. Прибылью от инвестиции в облигации может быть купонный доход, разница от стоимости покупки и продажи, в том числе номинальной или рыночной.

- Период обращения облигации варьируется в диапазоне от месяца до десятков лет, вексель выписывается максимум на 1 год.

- Вексель может быть использован в качестве платежного средства.осударственные (в эту жен категорию входят ОФЗ). ниже.одичностью (один раз в квартал, получгодие или год)адежности. 5 лет и бол

Определение, сущность и распространение

Субординированные облигации являются одним из видов облигаций, выпускаемых компаниями или государствами в рамках своей долговой программы. Они отличаются от обычных облигаций тем, что в случае банкротства эмитента они имеют более низкий приоритет в очереди на погашение долга.

Сущность субординированных облигаций заключается в том, что их держатели получают права к определенным доходам и выплатам только после полного удовлетворения требований держателей первоочередных облигаций и других кредиторов.

Распространение субординированных облигаций обычно происходит в рамках публичного размещения, когда эмитент предлагает их к продаже на финансовых рынках. Инвесторы приобретают эти облигации с целью получения фиксированного дохода, но при этом осознают, что есть риск невыплаты или частичной выплаты долга в случае финансовых трудностей эмитента.

Опасность для инвесторов

Если в двух словах, то главный риск инвестора при покупке субординированных облигаций состоит в вероятности потери всего капитала, если у банка случится отзыв лицензии, банкротство или санация.

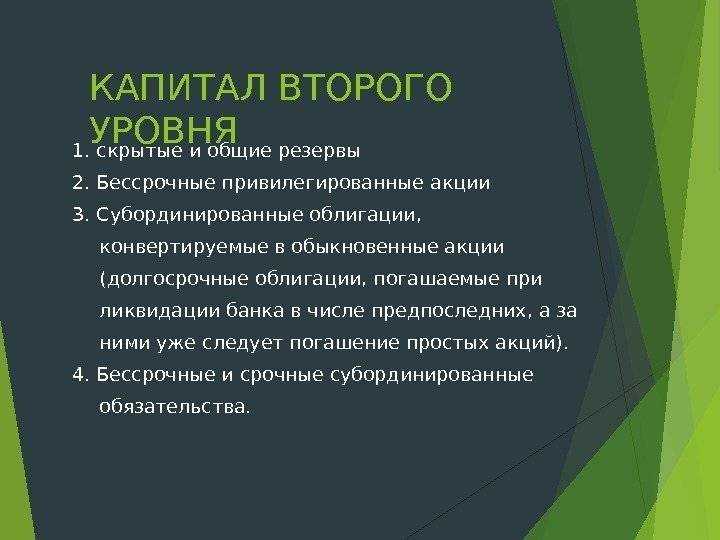

Для лучшего понимания я расскажу, как устроен капитал банка. Он делится на два уровня:

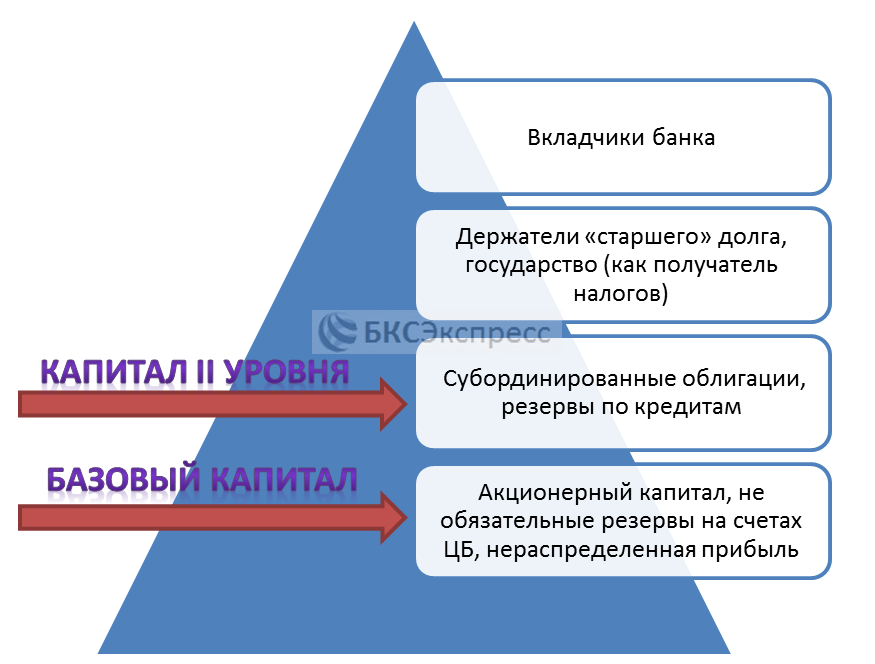

- Капитал первого уровня называют базовым, или основным. Он используется для финансирования деятельности компании и включает акционный капитал, эмиссионный доход и резервы.

- Капитал второго уровня называют дополнительным. Он включает в себя субординированный долг, привилегированные акции и положительный результат переоценки основных фондов.

За капиталом первого уровня тщательно следит Центробанк, чтобы тот соответствовал нормативам достаточности. Если этот норматив нарушается, ЦБ совместно с Советом директоров банка предпринимает попытки улучшить ситуацию. Сделать это могут двумя способами:

- Произвести дополнительные денежные вливания, что является очень затратным мероприятием.

- Перевести субординированный долг в основную часть капитала. Иными словами, простить субординированный долг.

До 2019 года Центробанк предполагал, что покупка субордов является сознательным шагом инвестора, который понимает всю ответственность за свое решение. Но с 1 января 2019 года главный банк страны решил ужесточить правила выпуска данных инструментов.

Тому послужил случай с банком «Траст», который под видом валютных депозитов продавал субординированные облигации обычным людям, которые не подозревали, во что они на самом деле вкладываются.

По итогу, после санации банка они потеряли все свои сбережения.

Сейчас суборды по закону могут покупать только квалифицированные инвесторы и только на сумму не менее 10 млн рублей.

Многие решат, что на этом моменте можно было бы и завершить эту статью, ведь среди читателей скорее всего не так много людей, подпадающих под эти критерии. Вот только данный закон распространяется лишь на выпуски после 01.01.2019.

Все, что выпущено до этой даты, разрешено к покупке всем желающим.

Что такое еврооблигации

Облигации – это долговые инструменты. То есть покупатель и владелец этой ценной бумаги дает «в долг» компании-эмитенту свои деньги под процент. Процентом по этому инструменту является купонный доход. Дополнительно можно получить доход от продажи, так как эта ценная бумага свободно обращается на вторичном рынке, ее цена растет и падает так же, как цена акций.

Что нужно знать про облигации перед покупкой

Еврооблигации или евробонды – облигации, выпущенные в валюте, которая считается иностранной для покупателя. Для россиян – доллары, евро и иные валюты, отличные от рубля.

При приобретении евробонда инвестор по сути получает 4 вида дохода:

Какие риски связаны с владением субординированными облигациями

Суборды – самые незащищенные облигации. Всегда существует риск того, что при малейшем ухудшении финансового положения банк прекратит выплаты.

Ну а в случае банкротства он может попросту полностью все списать.

По факту получается, что «все карты» находятся в руках у банка, а инвестор вообще ни от чего не застрахован. Поэтому все, что привлекает и достается инвестору, это повышение доходности, компенсирующей все возможные риски.

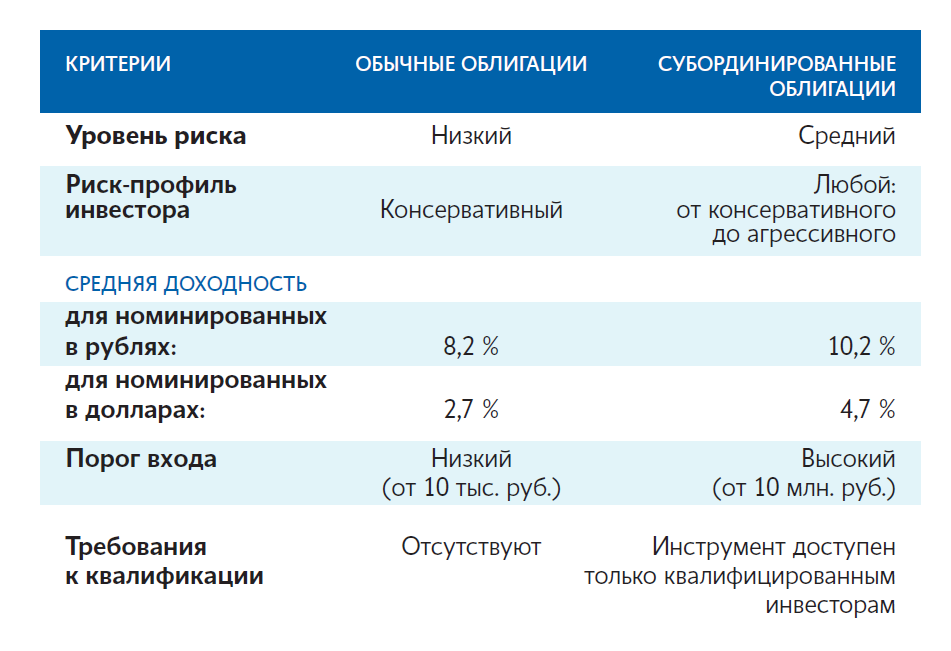

Нередко суборды и обычные бумаги имеют несущественную разницу в доходе. Встает вопрос: а есть ли смысл тогда покупать суборды и принимать на себя их дополнительные риски, если доход, по сути, одинаковый, и составляет всего на всего 0,24% годовых?

Возможно, есть

Покупатель, приобретая облигации, обращает, в первую очередь, внимание на реальное финансовое положение банка, несущее куда более значительные риски. Если положение эмитента ухудшается либо совсем безнадежно, то дефолта не избежит не один выпуск ценных бумаг

При устойчивом положении банка суборды, несмотря на все свои риски, будут приносить постоянный доход.