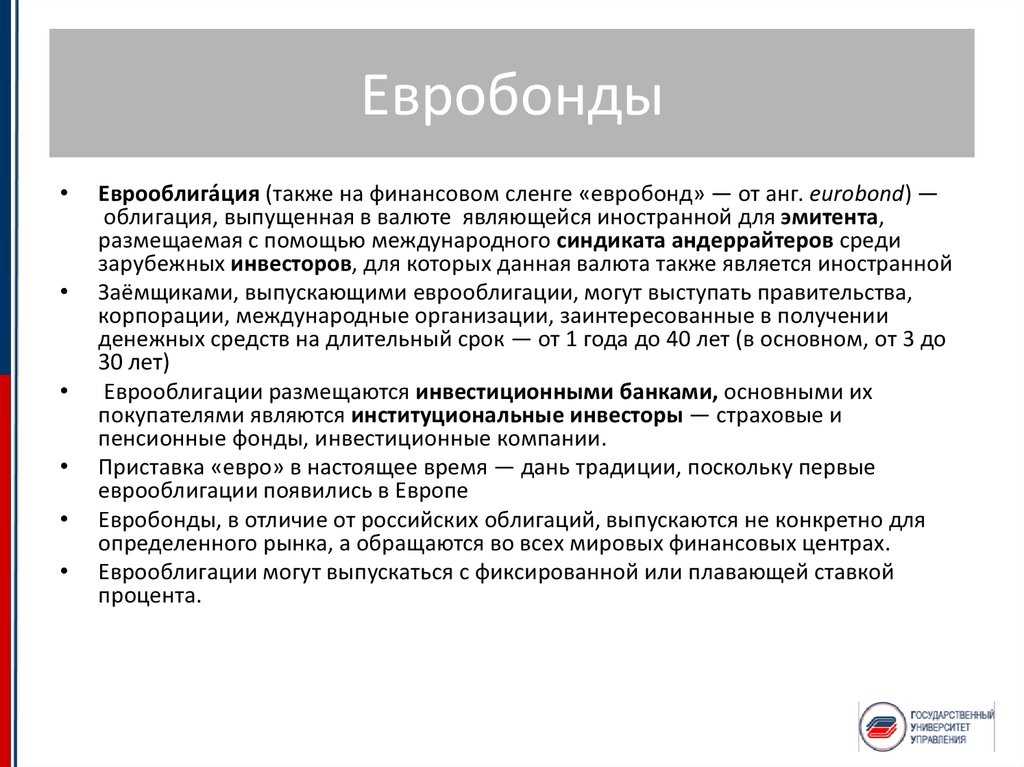

История еврооблигаций

Этот вид ценных бумаг еще с 1953 году торговался на фондовой бирже Люксембурга. Это были 30-летние облигации МБРР (Международный банк реконструкции и развития) на 100 миллионов $. Но назвать их полноценными Eurobonds нельзя было, поскольку они размещались в основном на американском фондовом рынке.

К началу 1960-х, благодаря реализации «плана Маршалла», европейские банки накопили значительные долларовые резервы. Сформировался даже межбанковский долларовый рынок. Но требовалось создание института более долгосрочных долговых инструментов. К тому же, банки многих европейских стран намеревались сами активно заниматься их размещением.

Прототипы нынешних еврооблигаций стали появляться с 1961 года. Однако, большая их часть оказалась неудачной попыткой. Многие корпорации, по условия уставного договора, просто не могли производить выплаты дохода, не облагая его местным налогом. А это многих не устраивало.

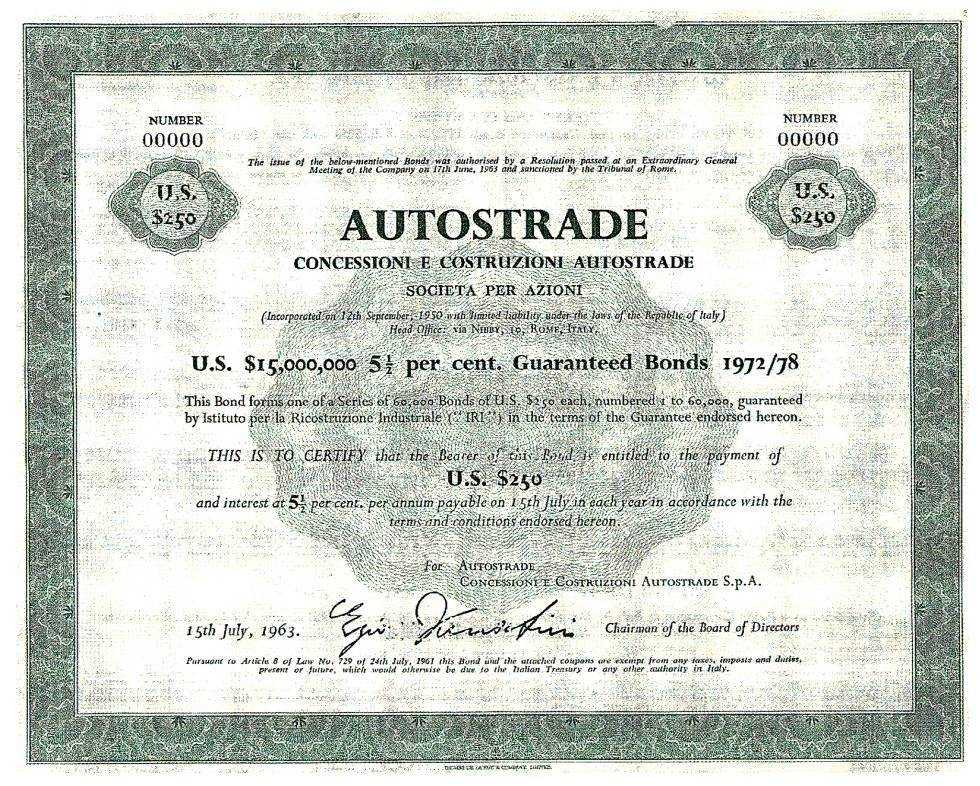

Первые евробонды, подобные нынешним, были выпущены в 1963 году корпорацией Autostrade. Строй компания и оператор автодорог из Италии не был ограничен в выплатах полагающегося дохода. 01.07.1963 Autostrade разместила облигации на 15 миллионов $ (5,5 % годовых). Срок погашения 15 лет. Гарантом выступал итальянский государственный холдинг.

17.07.1963 начался их оборот на фондовой биржи Люксембурга. Сам же термин «еврооблигация» (Евробонд/Eurobond) появился практически в конце сделки. Первое время новые, на то время, ценные бумаги назывались «иностранная долларовая облигация»/«foreign dollar bond». Название – лишь дань исторической традиции. Ведь именно на Европейском континенте началось развитие облигационного рынка. Сегодня же — они оборачиваются на всех биржах.

Первые Eurobonds — были временными сертификатами, гарантирующими их владельцу анонимность. Особенно заинтересовались ими богатые бельгийские дантисты:

- их привлекла анонимность этого долгового финансового инструмента;

- благодаря тому, что доход выплачивался без налогового вычета, осуществляемого эмитентом.

Первые еврооблигации России были выпущены в 1996 году. Торговать ими начали 21.10.1996 на Нью-Йоркской фондовой бирже. Первоначальные планы предполагали эмиссию долговых обязательств на 500 миллионов $. Спрос оказался очень высоким, достиг уровня 2 миллиарда $. Пришлось увеличивать эмиссию до 1 миллиарда $ долларов.

Какими бывают еврооблигации?

Долговых ценных бумаг, торгующихся за иностранную валюту, существует несколько видов.

Во-первых, это евробонды — долговые бумаги, оформленные на предъявителя. Их выпуск компанией-эмитентом осуществляется без обеспечения, что существенно упрощает вывод Eurobonds на рынок. Чаще всего этот финансовый инструмент привлечения денежных средств используют развивающиеся страны.

Во-вторых, именные ценные бумаги, евроноты. Для их выпуска необходимо обеспечение, что благотворно воздействует на инвестора, поскольку повышает надежность ценной бумаги. Распространены в развитых странах.

В-третьих, «Дракон» — выводимые на азиатские биржи долговые ценные бумаги.

Институт еврооблигаций, с момента проведенной корпорацией Autostrade первой эмиссии, претерпел изменения, как в количественном, так и в качественном отношении. Поэтому следует учитывать и дополнительные параметры:

- Срок действия:

долгосрочные, с жизненным циклом от 10 лет и более;

среднесрочные – от одного года до 10;

краткосрочные, с жизненным циклом не более одного года.

- Дату погашения еврооблигации:

единая, фиксированная;

с несколькими датами выплаты всей суммы инвесторам – эмитент вправе принять решение выплатить номинал по частям;

с досрочным погашением.

- Способ получения инвестором дохода:

расчет годового дохода по фиксированной процентной ставке;

по плавающей процентной ставке;

продажа с дисконтом – ценная бумага покупается со значительной скидкой, а доход образуется за счет разницы между рыночной и реально оплаченной стоимостью облигации;

с учетом прироста капитала – ценная бумага покупается по номиналу, погашение производится по более высокой цене, а разница – это доход инвестора.

Почему страны выпускают Еврооблигации

Крупные корпорации, правительства или международные организации, принимают решение о выпуске еврооблигаций для привлечения новых инвестиций в бизнес, получения в свое распоряжение валютных средств. Использование этого инструмента рынка ценных бумаг имеет ряд значительных преимуществ перед обычным кредитом.

В этом случае и процентное вознаграждение за использование привлеченных средств меньше, чем при обычном валютном кредите. К тому же, банк не всегда предоставляет требуемую сумму. Да и условия кредитования может изменить. Итак, давайте разберемся, почему важны еврооблигации, какие они дают преимущества эмитенту:

- они признаются одним из самых надежных финансовых инструментов рынка ценных бумаг;

- выпускаемые правительствами стран долговые ценные бумаги чаще всего приобретаются страховыми и пенсионными фондами, а также — инвестиционными компаниями;

- это эффективная альтернатива банковским кредитам;

- экономия, в сравнении с валютным кредитом, может достигать 20 %.

Контролирует оборот еврооблигаций международная саморегулируемая организация и торговая ассоциация международного финансового рынка (ICMA). Благодаря этому для всех участников рынка установлены единые условия работы. ICMA решает споры, которые могут возникнуть между инвестором и эмитентом.

Оборот евробондов на бирже имеет значение не только для эмитента (корпорации, правительства или международной организации). Евробонды России рассчитаны в первую очередь на иностранных инвесторов. Тех, кто не имеет времени вникать в особенности российской экономики, но разбирающиеся в том, какие еврооблигации купить, чтобы гарантированно получить устойчивый доход.

Однако, давайте вернемся к российскому частному инвестору. Для нас гораздо важнее разобраться, какие преимущества дает покупка Eurobonds, в сравнении с банковскими вкладами или сделками с иными видами ценных бумаг. Тем более, что еврооблигации не только позволяют диверсифицировать инвестиционный портфель с помощью разных валют.

Вложение средств в еврооблигации предоставляет инвестору следующие преимущества:

1. достаточно высокий доход в валюте, превышающий банковские вклады;

2. корпоративные облигации – предлагают более выгодные условия;

3. можно досрочно продать долговые ценные бумаги, сохранив накопленные проценты;

4. еврооблигация – ликвидный инструмент, ее можно продать в любой торговый день, использовать в качестве залога.

5. еврооблигации, торгуемые на Московской бирже, могут быть приобретены через ИИС (индивидуальный инвестиционный счет), а это 13 % экономии на каждые поступившие 400 тысяч в год в форме налогового вычета;

6. работать с евробондами на Мосбирже могут даже неквалифицированные инвесторы, здесь предлагается вполне «подъемная» стоимость минимального лота, начиная от 1000 у.е. в номинале ($ или €, учитывая конкретную ценную бумагу).

Виды еврооблигаций

Их существует достаточно много. Начать можно с деления бондов по перспективе — краткосрочные и долгосрочные. Можно разделять по географии — компании Азии, компании стран Запада и так далее. Другая классификация — по риску и доходности. Чем выше доходность — выше риск и наоборот. Есть зависимость и от сроков. Как правило, краткосрочные, могущие принести большой доход, бумаги — наиболее рисковые.

Существуют ценные бумаги с фиксированным купонным доходом. Другие же облигации не имеют купонного дохода — их как раз можно покупать и продавать для получения прибыли. Также предлагают ценные бумаги с приростом капитала — это означает, что та цена, которую в конце срока получит держатель бонда (цена погашения), будет выше той, по которой инвестор приобретал бонд (цены размещения).

Что такое еврооблигации

Еврооблигации — облигации, номинированные в иностранной валюте, чаще всего в долларах или евро. Еврооблигации могут выпускать государство в лице Минфина и компании. Доход по еврооблигациям формируется из купонного дохода и роста рыночной стоимости бумаги. В конце срока обращения организация, выпустившая бумагу (эмитент), обязана выкупить её по номиналу (если не предусмотрено иное, например возможность досрочного погашения).

Еврооблигации позволяют защититься от возможного снижения курса рубля, так как выплаты зафиксированы в валюте. При этом они могут принести больший доход по сравнению с валютным вкладом. По официальным данным,средние ставкипо депозитам в долларах в России в мае 2020 года — 0,81 % годовых, в евро — 0,32 %. Для сравнения:доходностьгосударственной еврооблигации с погашением в 2028 году — 2,4 % годовых. При этом еврооблигации можно продать заранее без потери накопленного дохода.

Доходность корпоративных еврооблигаций может быть ещё больше, но и рисков по ним больше. Например, доходность еврооблигации, выпущенной дочерней компанией «Газпрома» с погашением в 2030 году, — 3 % годовых. Доходность бумаг самых надёжных компаний с дюрацией 2 года — около 2 % годовых, с дюрацией 5 лет — ближе к 3 % годовых,показалонедавнее исследование PwC

Дюрация зависит от срока до погашения: чем она больше — тем больше риск изменения стоимости облигаций в ответ на изменение ставок в экономике. Частный инвестор может посмотреть значение дюрации на сайтах Московской биржи и специальных сайтах про облигации: cbonds.ru и rusbonds.ru.

Как правило, корпоративные еврооблигации выпускаются на 5–7 лет. Срок обращения бумаг Минфина — гораздо больше: так, погашение одной из них — в 2043 году.

Как начать зарабатывать на еврооблигациях

Первое, что нужно сделать, если вы решили начать зарабатывать с помощью бондов — это определиться со стартовой суммой, целью, сроками и на какой риск вы готовы пойти. Обычно чем выше доходность, тем больше риск, и наоборот.

Сам инвестор не может выйти на рынок для покупки — для этого нужен брокер, то есть помощник, посредник. Брокером может быть как человек (например, занимающийся частной практикой или представитель брокерской компании), так и обычный банк. На начальном этапе не советуем обращаться к частникам — можно нарваться на непрофессионалов. Обязательно проверяйте у брокера наличие лицензии Банка России.

Интересующие нас облигации можно купить через брокера, на бирже, и даже с помощью фонда (если говорим о ПИФах).

Не забывайте про то, что доход с бондов тоже подлежит налогообложению. Самому не придется разбираться со сложными налоговыми вопросами — эта обязанность лежит на брокере.

Для инвестора — то есть для нас — есть два возможных способа заработать на бондах.

Первый — это приобрести облигации с фиксированными (чаще всего ежегодными) выплатами (это процент от пользования эмитентов вашими деньгами. Называется купон). Вы будете получать купонный доход и больше не предпринимать никаких действий. Если вы продержите бонд у себя в течение всего срока действия — то в конце получите свою сумму обратно. Вот и доход: ваши вложения вернулись и еще плюсом купонный доход. Это самый надежный, стабильный, предсказуемый и наиболее защищенный от рисков способ заработка.

Второй вариант получения прибыли — это спекуляция, то есть заработок на разнице в цене. Вы покупаете облигацию по низкой цене, продаете по более высокой. Для таких маневров уже нужны опыт, везение и достаточный уровень практических навыков. Помимо этого, вы должны обладать свободным временем для проведения данных манипуляций. Так что второй способ уже не подходит для новичков.

Отметим, что доходность своего вложения можно увеличить, снизив налоговую нагрузку. Например, если открыть индивидуальный инвестиционный счет, то процент налогов уменьшится. Остальные способы также должен советовать брокер.

Где и как можно купить евробонды

Россия стала активно участвовать в торгах еврооблигациями с 1996 г. Государство выступает в роли не только заемщика, но и инвестора.

Крупные организации следует этому примеру. Например, Лукойл, Газпром и Сбербанк активно привлекают деньги для проектов путем размещения на бирже своих долговых расписок. Хотя считается, что их большую часть покупают крупные инвесторы, частные лица также могут стать держателями еврооблигаций.

Крупные организации следует этому примеру. Например, Лукойл, Газпром и Сбербанк активно привлекают деньги для проектов путем размещения на бирже своих долговых расписок. Хотя считается, что их большую часть покупают крупные инвесторы, частные лица также могут стать держателями еврооблигаций.

Напрямую на бирже частные лица торговать не могут, для этого им нужен посредник. Эту роль берут на себя брокерские компании. Приобретать бумаги можно и в банках, но чаще всего у брокеров комиссия ниже.

Самостоятельно на Московской бирже

Процедура покупки евробондов на Московской бирже (ММВБ) начинается с открытия счета у брокера. Инвестору будут предоставлены логин и пароль, после чего он должен скачать торговый терминал на свой компьютер.

Процедура покупки евробондов на Московской бирже (ММВБ) начинается с открытия счета у брокера. Инвестору будут предоставлены логин и пароль, после чего он должен скачать торговый терминал на свой компьютер.

Можно пользоваться для торговли приложением, установив его на смартфон или планшет. Клиенту брокера будут доступны графики, он сможет определять направление тренда, совершать сделки с бумагами.

Те инвесторы, которые не желают торговать самостоятельно, могут отдать приказ о покупке или продаже, позвонив специалисту компании.

В составе ПИФа

Граждане, не имеющие 1000 долларов, но желающие инвестировать в валютные облигации, могут приобрести долю в ПИФ. В состав фонда включают сразу несколько ценных бумаг. За счет того, что инвестиции коллективные, можно приобрести часть пирога, в который были включены долговые бумаги в иностранной валюте, выпущенные разными компаниями.

Инвестирование в ПИФы имеет следующие недостатки:

- нет онлайн-котировок;

- ликвидность ниже, чем у финансовых инструментов;

- инвесторы не могут пользоваться кредитным плечом.

Среди достоинств можно назвать регулярный купонный доход. Он начисляется в зависимости от того, какой долей владеет инвестор. Хорошим примером может стать фонд еврооблигаций, который был основан Сбербанком, и фонд с аналогичным названием, но под руководством ВТБ.

ETF

Чтобы снизить сумму, которую брокер взимает за ведение счета, а также издержки на депозитарий, управление бумагами и другие операции, можно выбирать не ПИФы, а вложения в ETF. Это портфель, состоящий из нескольких евробондов, он котируется на бирже.

ETF высоколиквидные, поэтому при получении купонного дохода инвестор может моментально вложить деньги в покупку новых паев. Но ETF на рынке мало, поэтому выбор вкладчиков ограничен.

Как выбрать

Выбирая облигации в иностранной валюте, вкладчик должен обращать внимание на риск и доходность. Вложения в корпоративные бумаги выгоднее, чем в государственные, но риск банкротства частных организаций выше, чем у государства, поэтому компании, чтобы привлечь заемщиков, предлагают более высоких доход

Если инвестор видит, что перечень расписок, которые его интересуют, совпадает со структурой ETF, то лучше не покупать бумаги напрямую, а выбрать вложение в фонд.

Этот вариант выгоден еще и тем, что можно вложиться не в одну бумагу какой-то компании или государства, а распределить средства между несколькими долговыми обязательствами, снизив риск.

Имеет значение и сумма, которой располагает вкладчик. Если она небольшая, то нет смысла покупать 1 или 2 еврооблигации. Лучше эти деньги вложить в ETF. Когда появятся свободные средства, можно докупать паи.

Имеет значение и сумма, которой располагает вкладчик. Если она небольшая, то нет смысла покупать 1 или 2 еврооблигации. Лучше эти деньги вложить в ETF. Когда появятся свободные средства, можно докупать паи.

Лучшие брокеры

В входят следующие компании:

- ФИНАМ;

- Открытие;

- БКС;

- КИТ Финанс;

- Фридом Финанс.

Покупать расписки можно в Сбербанке, ВТБ, Тинькофф и других финансовых организациях.

Плюсы и минусы

Подведем итоги. В чем заключаются плюсы еврооблигаций:

- достаточно широкий выбор эмитентов – от надежных типа государственных до более рисковых – банковских и корпоративных;

- большая доходность – в среднем 4-5% в валюте;

- возможность дополнительно заработать за счет падения рубля;

- при продаже вы получите НКД, т.е. не потеряете уже начисленный купонный доход;

- вы будете получать стабильный доход – эмитенты платят купон раз в год или раз в полгода;

- можно зафиксировать доходность на долгое время – например, на 5-10 лет;

- евробонды доступны на ИИС.

Недостатки инструмента:

- ограниченная ликвидность по целому ряду инструментов – многие предназначены только для квалифицированных инвесторов, другие – просто малоликвидны из-за особенностей оферты;

- при покупке еврооблигации на Мосбирже придется заплатить НКД прежнему владельцу;

- имеется вероятность дефолта;

- часть евробондов являются субординированными, поэтому их могут списать при финансовых проблемах эмитента;

- доходность может поменяться из-за политических факторов;

- достаточно высокий порог входа.

Чтобы отобрать более надежные эмитенты, рекомендуется смотреть рейтинг еврооблигаций, который присваивается различными рейтинговыми агентствами. Чем выше рейтинг – тем меньше вероятность дефолта.

В целом еврооблигации – очень доходный и интересный инструмент, но с ними нужно уметь обращаться

Важно соблюсти баланс между доходностью и надежностью эмитента, а также выбрать брокера, который позволяет зайти на рынок с дробным лотом – иначе минимальная сумма к покупке явно выходит за пределы возможностей начинающего инвестора. Кроме того, если зарабатывать на евробондах хочется, но во всём это разбираться – нет, то можно вложиться в еврооблиги с помощью фондов – ПИФов, БПИФа или ETF

Удачи, и да пребудут с вами деньги!

Расчет доходности

Для примера можно рассмотреть доходность еврооблигации номинальной стоимостью $1000. Процентная ставка или купонный доход по ней 10%, что составляет $100 в год. Желающих приобрести облигацию с такой доходностью много, что повышает спрос на нее, и в связи с этим ее рыночную стоимость.

Скажем, рыночная цена дошла до $1200. Но купонный доход при этом не изменился, эмитент, как платил сто долларов за бумагу, так и продолжает это делать. То есть, доходность облигации падает, так как покупатель уже получает меньше 10% купонного дохода, приобретя бумагу за цену, большую, чем номинальная стоимость.

Купив облигацию за $1200 и получив с нее доход $100 в конце года, доходность по бумаге составит 8,33%.

Перед тем, как начать заниматься заработком на еврооблигациях, следует рассмотреть все плюсы и минусы.

Доходность в любом случае выше, чем у банковского депозита.

- Надежность такая же, как у вклада в банке.

- Компания, выпустившая еврооблигации, 100% произведет по ним расчет в конце срока.

- Продать бумаги до конца срока погашения можно в любой момент без потери заработанных процентов. Только иногда это бывает затруднительно ввиду отсутствия спроса.

- По сравнению с банками, где прибыль выплачивается в конце срока вклада, выплаты по еврооблигациям происходят 1-2 раза в год.

- Покупка еврооблигаций, со сроком погашения через 10-15 лет, дает возможность планировать получения прибыли в течение всего срока владения ценными бумагами. В банках, как правило, этот срок не превышает трех лет.

- К минусам можно отнести возможность дефолта, это наступает когда эмитент, выпустивший еврооблигации, не в состоянии исполнять финансовые обязательства по выплате купонного дохода.

- Также, если вы планируете заниматься куплей-продажей еврооблигаций, то нужно брать в расчет, что курс плавает время от времени, то есть бумага может стоить ниже номинала на момент ее продажи раньше срока погашения.

Особенности еврооблигаций

Срок обращения бумаг этого типа может составлять от одного года до сорока лет (большинство из них укладываются в сроки от 3 до 30 лет). Они могут иметь как плавающую, так и фиксированную ставку процентного дохода.

Также по ним можно получать проценты в валюте отличной от той, в которой они номинированы (например, по еврооблигациям российской компании, номинированным в долларах можно получать проценты в рублях). Эта фишка носит название – двойная деноминация.

Еврооблигации относятся к предъявительским ценным бумагам, то есть имя текущего владельца никак на них не фиксируется и их обращение не обременено процедурой обязательной регистрации.

Обычно такие бумаги выпускаются различными транснациональными компаниями, международными банками или правительствами государств. Первичное публичное размещение еврооблигаций проводится, как правило, посредством международного синдиката андеррайтеров.

При расчёте купонного дохода по еврооблигациям принято считать, что в году 360 дней, а в месяце – 30. Расчёты по сделкам с этими бумагами производятся через клиринговые системы Euroclear или Clearstream.

Они могут быть представлены на рынках сразу нескольких различных стран.

Согласно директиве Council Directive 89/298/EEC от 17.04.89, еврооблигации должны соответствовать следующим характеристикам:

- Минимум два участника синдиката андеррайтеров, размещающего еврооблигации на международном рынке, должны быть зарегистрированы в разных странах;

- Выпускаются на рынках одной или более стран, кроме страны, в которой зарегистрирован эмитент;

- Первоначальная их покупка может быть осуществлена только через кредитную организацию или через другой финансовый институт.

Пример выбора конкретной бумаги для портфеля

Представим, что гипотетический инвестор с рублевым портфелем на сумму 1 500 000 рублей (то есть в нем есть и акции, и облигации ОФЗ в рублях, и вклады). Портфель акций диверсифицирован по отраслям:

Портфель более чем на 60% состоит из акций российских компаний, поэтому инвестор планирует снизить совокупный риск путем вложения в еврооблигации суммы 20 000 долларов США. В таблице ниже приведен сравнительный анализ возможных вариантов из разных отраслей на 2020 год:

| Отрасль | Номинал, $ | Купон, % | Доходность, % годовых | |

| Лукойл | Нефть | 1000 | 6,66 | 2,93 |

| Альфа-банк | Банк | 1000 | 7,75 | 2,26 |

| Норникель | Металл | 1000 | 6,62 | 3,17 |

| ОФЗ2030 | — | 0,38 | 7,5 | 4,1 |

| ГТЛК | Лизинг | 1000 | 5,95 | 2,41 |

При этом:

- Лукойл имеет самую низкую долговую нагрузку в отрасли, имеет господдержку и зависит от цен на энергоносители;

- Альфа-банк является системообразующим банком, показывает стабильность показателей деятельности;

- Облигации Норникеля обладают потенциалом роста стоимости в связи с ограниченностью запасов меди и палладия;

- Еврооблигации государства не облагаются НДФЛ;

- ГТЛК занимается лизингом транспортных средств и оборудования. В связи с высокой напряженностью на рынке международных перевозок возможно падение стоимости облигаций. Высокий рыночный риск.

При необходимости долгосрочных вложений с минимальными рисками портфель еврооблигаций будет следующим:

| Эмитент | Номинал, $ | Вложения, $ | Доля в портфеле |

| Лукойл | 1000 | 4000 | 20,00% |

| Альфа-банк | 1000 | 1000 | 5,00% |

| Норникель | 1000 | 6000 | 30,00% |

| ГТЛК | 1000 | 1000 | 5,00% |

| МинФин | 0,38 | 8000 | 40,00% |

Представим более наглядно на диаграмме:

При такой структуре портфеля инвестор:

- Получает средневзвешенную доходность портфеля в размере 7,003 на горизонте 12 месяцев (до погашения Альфа-банка);

- Сокращает риски инвестирования в Лукойл и ГТЛК путем вложения в растущий Норникель и стабильный Минфин;

- Вводит в структуру портфеля долгосрочные инвестиции за счет еврооблигаций Минфина;

- Диверсифицирует суммарный портфель путем увеличения доли вложений в сырьевую промышленность, причем с уменьшением суммарного риска по отрасли (Норникель).

По аналогичному принципу можно составлять портфели с различным уровнем риска и сроков инвестирования, подчиняя структуру вложений действующей инвестиционной стратегии.

Помимо указанных в таблице облигаций, высокой доходностью обладают бессрочные бумаги ВТБ (8,63%), однако они сопряжены с высоким уровнем риска: долг субординирован, то есть требования кредиторов будут удовлетворяться после вкладчиков и владельцев срочных облигаций.

Помимо российских компаний, возможны инвестиции в облигации иностранных эмитентов.

Процедура покупки и продажи при этом остается такой же. Но есть нюансы налогообложения. Как правило, налог на доход уплачивается стране, в юрисдикции которой находится заемщик.

Если говорить о рисках, то основной – риск дефолта эмитента. Для снижения риска стоит обращаться за информацией в рейтинговые агентства: Moody’s, JCR (Япония), Dagong Global Credit Rating (Китай).

Сравнения валютных вкладов и еврооблигаций

| Параметр | Евробонды | Валютные вклады |

| Сроки вложений | До 10-15 лет | До 5 лет |

| Средняя доходность | Около 7% | Около 1% |

| Досрочное погашение | Возможно без потерь | Возможно с потерями процентов. По вкладам с возможностью досрочного снятия ставка ниже. |

| Реинвестирование | Возможно (самостоятельное реинвестирование) | Возможно (капитализация вклада) |

| Минимальная сумма | От 1000$ | Не ограничена |

| Налоговый вычет | При покупке через ИИС | Нет |

| Страхование | Не страхуется | Страхуется АСВ |

Ниже представлены основные параметры самых доходных вкладов в валюте в российских банках:

Что такое высокодоходные облигации

Что такое еврооблигации

Еврооблигации — это долговые ценные бумаги, которые выпускаются в валюте, иностранной для эмитента — государства или компании, выпустившей эти бумаги. Такого рода облигации могут обращаться как на зарубежных биржах, так и на рынках страны эмитента. Принципиальное отличие лишь в валюте выпуска, которая не ограничена евро. Приставка в названии осталась, так сказать, исторически.

Первые еврооблигации были выпущены в 1963 году итальянской сетью автомагистралей Autostrade в американских долларах как способ обойти введенный в США налог на выравнивание процентных ставок (Interest Equalization Tax). Таким способом европейцы сохраняли доступ к американскому капиталу, а американцы могли инвестировать в европейские бумаги в долларах, не попадая под налог.

Но по факту евробонды могут выпускать и в долларах, и в фунтах, и в любой другой валюте. Компании становятся эмитентами еврооблигаций в случае, если хотят получить инвестиции в иностранной валюте.

Этим ценным бумагам присущи основные характеристики всех облигаций. Это долговые бумаги с заранее определенным сроком погашения или бессрочные. Обычно их номинал составляет не менее $1 тыс. Эмитент, то есть выпустившая бумаги компания, выплачивает купоны в оговоренные заранее сроки в валюте еврооблигации. Таким образом, инвестируя в еврооблигации, можно выиграть не только на росте цены самой облигации и купонном доходе, но и на курсовой разнице валюты.

Возможна и двойная деноминация — это выплата купонов в валюте, отличной и от страны эмитента, и от валюты самой облигации. Например, российский инвестор покупает долларовую еврооблигацию, а купон хочет получать в евро или фунтах.

Эмиссия еврооблигаций происходит через международный синдикат андеррайтеров, причем к эмиссии допускаются компании или организации с международным кредитным рейтингом. Процентная ставка купонов напрямую зависит от этого рейтинга, чем он выше, тем ниже будет процент. Поскольку еврооблигации — бумага для международного обращения, ни одно государство не имеет полного контроля над ними. Следит за рынком евробондов Ассоциация рынков международных ценных бумаг (IСMA).

Евробонды выпускаются и в долларах, и в евро, и в любой другой валюте

(Фото: Shutterstock)

Можно также встретить термин «евроноты». Но это отдельный класс бумаг. В отличие от евробондов, выпускаемых на предъявителя, это именные ценные бумаги. По сути, евронота — это именной вексель. Они также отличаются тем, что выпускаются эмитентами из стран с развитой экономикой и имеют какое-то материальное обеспечение. Ноты являются краткосрочными обязательствами (3–8 месяцев), процентная ставка у них плавает, то есть может меняться.

Иногда выделяют также «драгон» облигации. Основное их отличие в том, что они котируются на азиатских биржах, чаще всего японской, а листинг имеют в Гонконге или Сингапуре.

Бывают варианты еврооблигаций, которые считаются подчиненными бумагам, выпущенным ранее. Такие виды называются субординированными облигациями. Эмитент принимает решение о выпуске дополнительного пакета облигаций, когда основных ему не хватает. Это заем с высоким риском, держатели субординированных евробондов получат свои активы при банкротстве эмитента в последнюю очередь, но такие риски предполагают и большую доходность.

Таким образом, можно выделить основные характеристики, присущие еврооблигациям:

- иностранная валюта выпуска;

- эмитенты — государства или крупные компании;

- могут быть долгосрочными (до 40 лет);

- налоги по ним держатель выплачивает самостоятельно;

- размещаются на биржах разных стран;

- выпускаются синдикатами андеррайтеров.

Что такое еврооблигации

Для начала объясню, что такое евробонды простыми словами, буквально для чайников. Это такая же облигация, выпущенная российским эмитентом, но только номинированная в валюте. Например, на российском рынке популярны евробонды в евро, долларах, юанях, швейцарских франках и фунтах стерлингов.

Не нужно смотреть на приставку «Евро» – это не значит, что ценная бумага обязательно выпущена в евро. Просто первые евробонды были выпущены для обращения на биржах старушки-Европы, отсюда и их название. Сейчас же они эмитируют на различных биржах, в том числе американских, азиатских, даже африканских – но их по традиции именуют «евро-облигации».

В роли эмитента евробондов могут выступать:

- государство (точнее, Минфин);

- банки – например, Сбербанк, ВЭБ, ВТБ, Альфа-Банк;

- частные предприятия – Газпром, ТМК, Полюс, БКС и т.д.

Организуется выпуск еврооблигаций, как правило, на зарубежных биржах – собственно, именно поэтому их эмитируют в валюте. Но на Московской бирже предоставлен целый ряд корпоративных евробондов от российских компаний и банков, а также от Минфина. Так что при желании можно купить эти ценные бумаги и в России.

Итак, подытожим. Евробонды (eurobonds) – это долговые бумаги, выпускаемые государством или компаниями в иностранной валюте, обычно на зарубежных биржах. Как правило, этот инструмент нацелен на инвесторов из-за границы.

Рублевые вложения в облигации пользуются спросом

Нетрудно заметить, что если банкам и удается продать розничным клиентам инструменты аффилированных управляющих компаний, то, как правило, это оказываются фонды рублевых облигаций. Доходность усредненного показателя доходности ТОП-5 ОПИФ облигаций за 2017 г. составила 10,1%1. Низкий показатель доходности объясняется отчасти тем, что портфельные управляющие по собственному желанию уходят от вложений в корпоративные облигации и инвестируют в менее доходные облигации федерального займа.

Инструмент с рублевой доходностью, позволяющий инвестировать в долговые обязательства крупнейших российских корпораций и банков, есть и в линейке FinEx ETF. Это FinEx Tradable Russian Corporate Bonds UCITS ETF (рублевый класс акций). Доходность за 2017 г. — 14,8%.

Как зарабатывать на евробондах

Инвестиции в евробонды во многом аналогичны вложениям в обычные облигации. Заработать на них можно как за счет регулярных купонных выплат, так и за счет роста стоимости тела бумаги. Так как евробонды номинированы в иностранной валюте, возможность для заработка кроется также и в курсовой разнице. Помимо этого, есть возможность получить дополнительный доход, используя налоговый щит, но об этом позже.

Сколько можно заработать

Когда конъюнктура на финансовых рынках более-менее стабильна, ориентироваться по доходности следует на размер банковских валютных депозитов. Если сейчас многие финансовые учреждения предоставляют 3,5–3,6 % по вкладам в валюте, то короткие евробонды с хорошим рейтингом дают около 4,5 % годовых.

Однако в моменты потрясений евробонды очень высокого качества могут давать возможность заработать в разы больше, чем предполагает вклад в банке.

Наряду с этим есть прямая корреляция: чем ниже рейтинг эмитента, тем потенциально выгоднее владеть его еврооблигациями, однако и выше риски. Это если говорить о доходности именно в иностранной валюте, но потом нужно дисконтировать эту величину на колебания рубля за период владения.

Итоговый результат правильно рассчитывать именно в рублях, так как из-за колебания курса она может отличаться от полученной доходности в иностранной валюте. Например: купил бонд за 1000$ при курсе 65 р. за 65 000 руб., в конце владения вернул ту же 1000$, но курс стал 63 р. за доллар, т.е. получил 63 000 руб.

Выгодно ли покупать

Не всегда выгодно покупать евробонды, так как часть доходности по ним может теряться из-за высоких комиссионных издержек. А при покупке через банковские структуры ряд комиссий может быть завуалирован в стоимости бондов, что будет снижать возможный доход.

Однако если подходить к этому вопросу с достаточным уровнем знаний и информации, приобретая такие бумаги в периоды коррекций и пользуясь налоговым щитом, можно получить хорошую выгоду.

Можно ли покупать еврооблигации на ИИС

Евробонды российских компаний можно и нужно покупать на ММВБ через индивидуальные инвестиционные счета (ИИС). Именно таким способом можно получать налоговую выгоду в 13 % на сумму 400 тыс. рублей ежегодно.

Где посмотреть список доступных для покупки евробондов

Эти данные можно увидеть через специальный торговый терминал, который предоставляют брокерские компании. Как правило, это программа Quik. Там можно найти подробную информацию по перечню допущенных к торгам на финансовой бирже евробондов. Также этот список можно найти на сайте – агрегаторе по инвестициям, к каким относятся cbonds, rusbonds и др.

Сколько стоит 1 еврооблигация

Стандартная номинальная цена одного евробонда составляет 1000 долларов. Однако иногда для покупки доступны только лоты евробондов, куда входят около 100 бумаг, поэтому входной порог может составлять 100 тыс. долларов.

Конечно, такая сумма для частного инвестора зачастую неподъемна. Но на практике существует способ инвестировать в евробонды, имея сумму даже меньше стоимости 1 облигации. Об этом я расскажу дальше.