Пять шагов финансового планирования

В финансовом планировании всего пять шагов

К каждому этапу следует подходить с должным вниманием, и переходить к следующему только после завершения предыдущего

Оценка

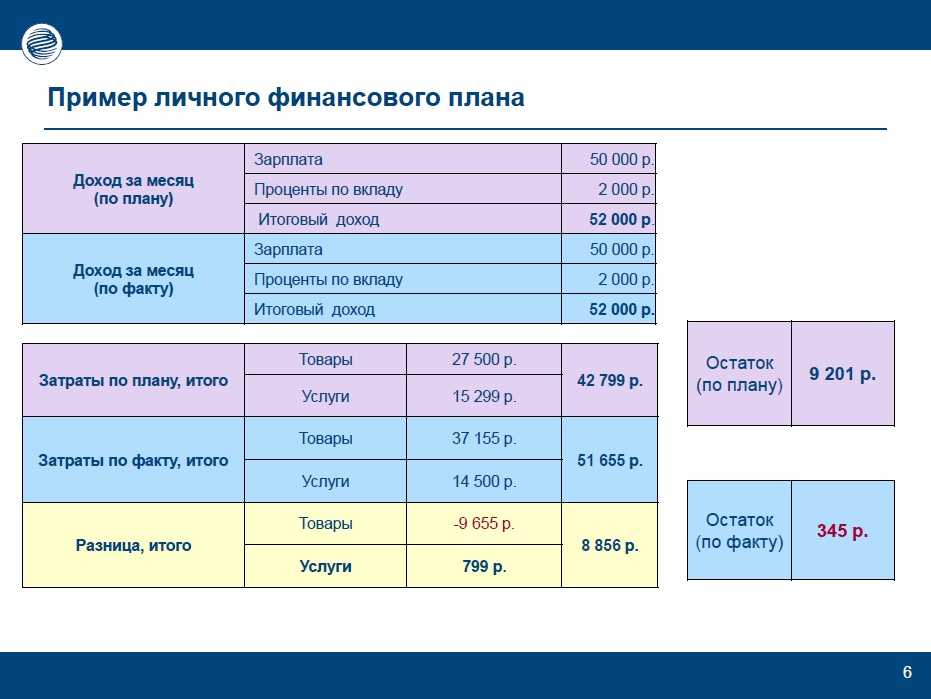

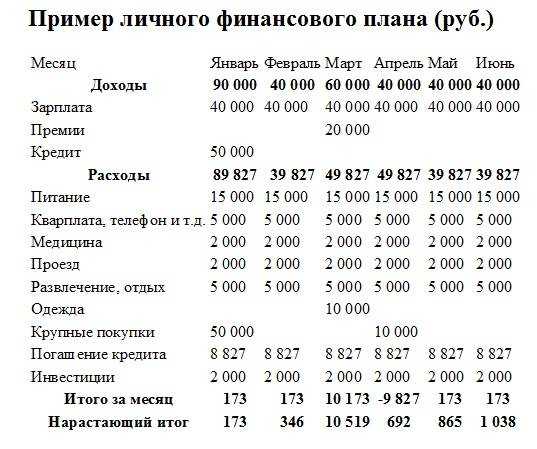

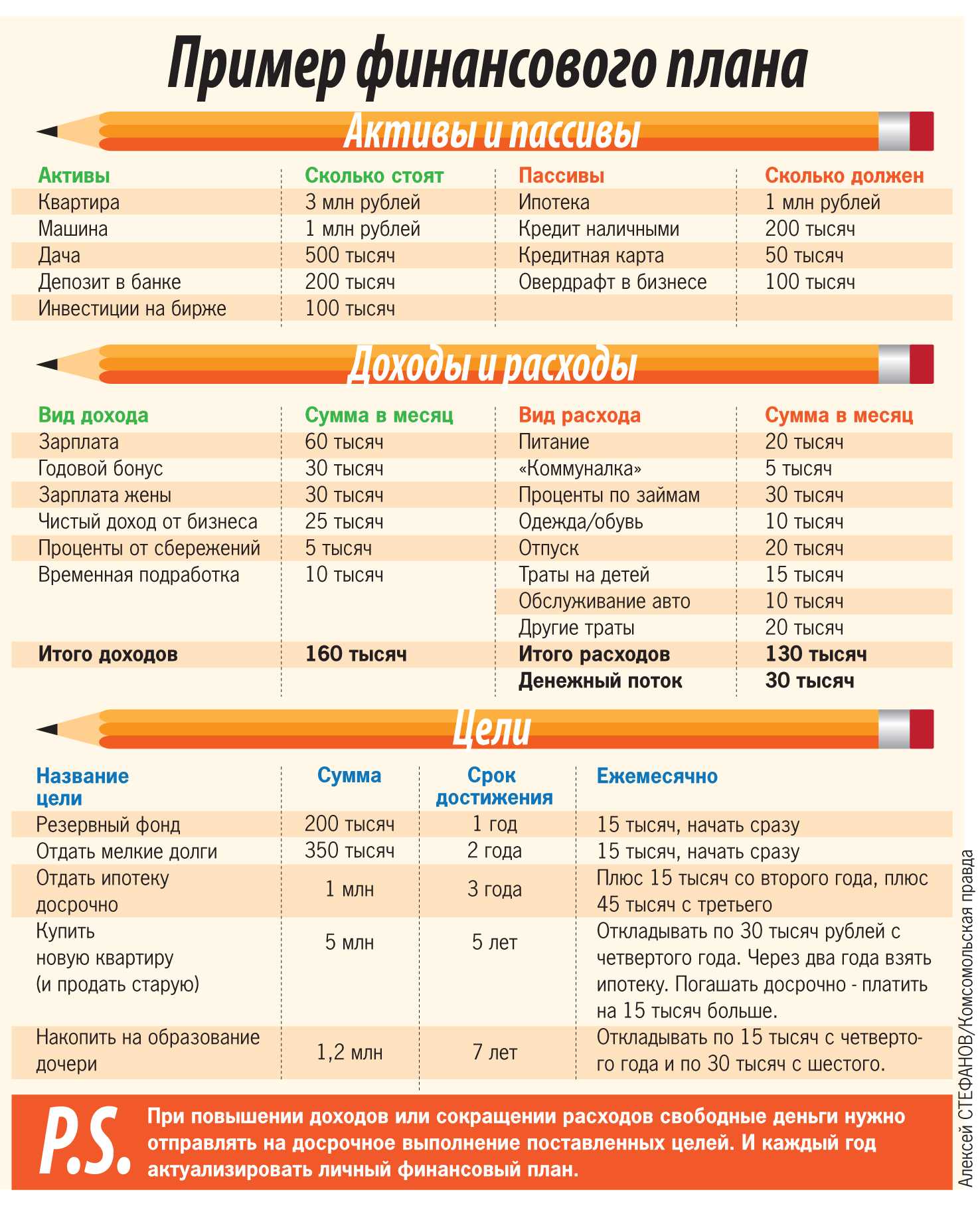

Прежде всего, вы должны четко знать свои активы и обязательства. Сначала определите, сколько у вас наличных и электронных денег. Затем в разделе «Активы» запишите все, что приносит вам доход: сбережения, ежемесячный доход, инвестиции. В разделе «Пассивы» запишите все, что не приносит вам доход и отнимает деньги: Ваш автомобиль, дом или ипотека, кредиты, счета за аренду, пользование интернетом и мобильным телефоном. Определите хотя бы приблизительную сумму, которую вы ежемесячно тратите на еду, одежду и развлечения. И да, ваш автомобиль и дом являются частью ваших обязательств, о которых мы поговорим отдельно.

Избавьтесь от кредита. Поймите, что в конечном итоге вы все равно расплатитесь, но это истощит вас и вызовет синдром должника. Помните: без долгов минимальные потребности могут быть удовлетворены при любом доходе. Конечно, не обязательно впадать в крайности — жить в машине или ходить в рваной одежде.

Проще говоря, вам нужно получить две приблизительные цифры — ваш общий доход и ваши расходы в месяц.

Вы не сможете ничего достичь без цели, особенно если это долгосрочная цель. Почти каждый может накопить определенную сумму за несколько месяцев, но когда речь идет о нескольких годах, нужна железная дисциплина и мотивация. А постановка цели поможет вам ее достичь.

В идеале вы должны планировать на несколько лет вперед, поскольку это соответствует экономическому поведению. Например, это может быть запись «Один миллион долларов за десять лет». У него есть свои недостатки, но это уже лучше, чем ничего. Конечно, ваша цель должна быть объективной, но, с другой стороны, очень легко недооценить себя и в итоге получить меньше, чем могли бы. Если вы начнете разбираться в своих финансах и инвестировать свои деньги, вы поймете, что каждый человек в мире может сэкономить миллион долларов. Давайте подумаем, какую цель должен поставить перед собой финансово грамотный человек.

Вашей финансовой целью не должно быть «купить машину через два года» или «купить дом через пять лет». Это финансовая ошибка, потому что даже если вы достигнете цели, ваши расходы будут намного выше, и вы потратите остаток жизни на содержание автомобиля или дома. Стремиться иметь миллион долларов через десять лет лучше, но это означает, что по истечении этого времени вы просто начнете тратить этот миллион и в конечном итоге вернетесь в ту финансовую ситуацию, в которой начали. Вашей целью должно быть создание пассивных потоков дохода. Грубо говоря, это может быть банковский счет с миллионом долларов, который позволяет вам ежегодно отпрашиваться с работы и получать хорошие проценты. Но банки и экономика непостоянны, поэтому нужно помнить еще одно золотое правило: Не кладите все яйца в одну корзину.

Если ваша цель: «Один миллион долларов в банке и еще пять пассивных источников дохода от различных инвестиций», то это уже близко к финансовой состоятельности. Подробнее об этом мы узнаем в Уроке 4.

Создание плана

Первый шаг к созданию плана — ограничить свои расходы. Это краеугольный камень финансовой грамотности. Помните, что человек способен потратить все деньги, которые у него есть, независимо от уровня его дохода. Поэтому сначала найдите статьи расходов, которые можно сократить или вовсе исключить.

Частые вопросы и лайфхаки

В какой электронной программе составлять ЛФП?

ЛФП можно спокойно составить в старом-добром Microsoft Excel или Google Doc (для доступа с разных гаджетов). А можно использовать и специальное программное обеспечение.

Советую также скачать на телефон или компьютер приложения для ведения бюджета — они серьезно упрощают жизнь и автоматизируют учет доходов и расходов. Хорошие отзывы, например, о «Домашней бухгалтерии» и EasyFinance. Я использую CoinKeeper.

Какая информация нужна для составления ЛФП?

Как минимум, цифра ежемесячных доходов и расходов с делением по категориям. Перед тем, как составлять документ, нужно четко вести домашний бухучет хотя бы 2-3 месяца.

Что важнее: сокращать расходы или наращивать доходы?

Теоретически, важно и то, и другое. Но как показывает практика – режим тотальной экономии несовместим с мышлением состоятельного человека. Добиваться денежных целей, отказывая себе годами в самом необходимом, не самый лучший способ

Добиваться денежных целей, отказывая себе годами в самом необходимом, не самый лучший способ.

Текущих доходов должно хватать на поддержание комфортного уровня жизни (у каждого он свой)! Плюс должно еще что-то оставаться на заначку, страховку и инвестиции.

Отсюда вывод: оптимизировать расходы можно и нужно. Но основной акцент стоит делать на увеличение доходов: активных и пассивных. Постоянно задавайте себе вопрос: где и на чем я могу дополнительно заработать?

Инвестиционный план

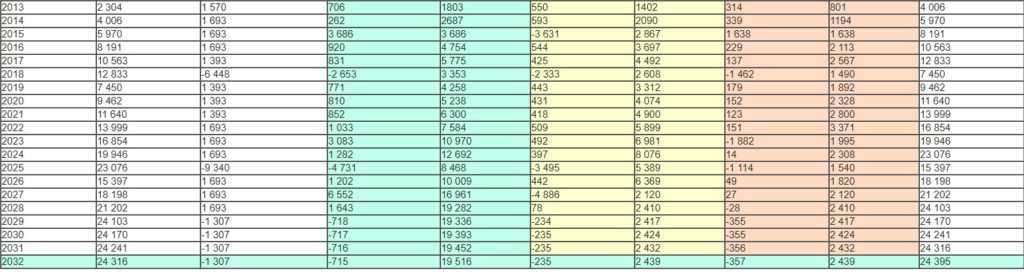

В таблице, приведённой ниже, мы рассмотрим непосредственно стратегию инвестирования, её влияние на достижения целей семьи.

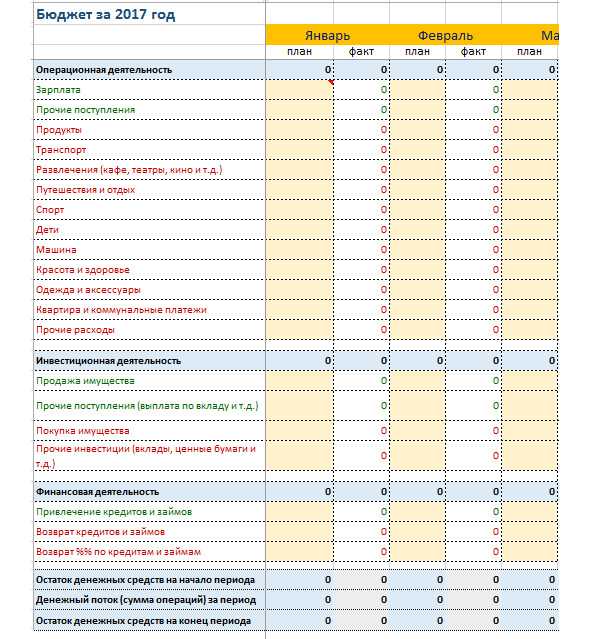

Инвестиционные операции в таблице отражаются раз в год по итогам каждого года. При этом на практике инвестировать можно в тех месяцах, в которых есть положительная разница между доходами и расходами.Цифры с минусовыми значениями – это изъятие капитала из портфеля инвестиций, положительные – инвестирование.

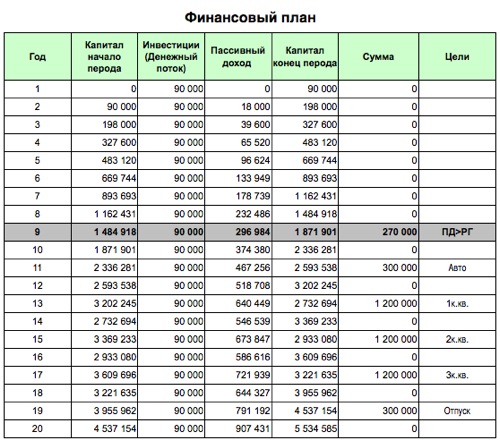

План накопления капитала, тыс. руб.

![]()

Рассмотрим на примере 2013 действия семьи Ивановых по данной таблице:

- На начало года у семьи 2 304 тыс. рублей капитала (колонка 2), накопленных на текущем счёте к началу планирования;

- По итогам года Виктор и Олеся накапливают сумму 1 570 тыс. рублей (колонка 3). Эту же сумму можно увидеть в колонке 8 таблицы «План текущих доходов и расходов». Эти деньги не должны просто лежать – необходимо сделать так, чтобы они приносили дополнительный доход семье, то есть инвестировать.

- Семья распределяет накопленные средства каждый год по консервативным, умеренным и агрессивным инвестициям. При этом:– часть капитала в размере 450 000 рублей необходимо держать на пополняемо-отзывном депозите как страховой резерв на 6 месяцев;– накопления на образование Ивана лучше выделить на ещё один отдельный депозит с возможностью пополнения, открыть его на максимально возможный срок и откладывать на него по 22 тыс. рублей ежемесячно для накопления 1 500 тыс. руб. через 5 лет при ставке 8% годовых.– в расчетах используется доходность вложений от 4 до 15% годовых, при этом среднегодовая колеблется от 5,7 до 9,2% в зависимости от года. (Зависит от наличия крупных изъятий из портфеля при реализации целей, а также корректировки самой стратегии – с увеличением возраста постепенно снижаем риск.)

- После совершения всех вышеперечисленных операций к концу года капитал семьи Ивановых может составить 4 006 тыс. рублей (колонка 10). Из них порядка 450 тыс. рублей в качестве страхового резерва на пополняемо-отзывном депозите, еще около 270 тыс. руб. на выделенном пополняемом депозите для Ивана, остальные инвестированы с разным уровнем риска в сбалансированный портфель инвестиций.

Далее каждый год семье Ивановых необходимо производить действия, указанные в таблице. Нужно иметь в виду, что по факту суммы непременно будут отличаться.

С 2029 года Виктор уходит на пенсию. Таким образом, доходы в виде заработной платы с 2029 года прекращаются, и семья начинает жить на процент от накопленного капитала. Мы видим это в таблице «План текущих доходов и расходов» в строке 2029 года, как отсутствие доходов от текущей деятельности. Видим и в таблице «План накопления капитала» в строке 2029 года, как изъятие капитала для жизни из инвестиционных инструментов.

Стоит также отметить, что в 2027 году за пару лет до выхода на пенсию необходимо скорректировать инвестиционную стратегию на более консервативную, так как Олеся и Виктор уже не могут себе позволить рисковать своим капиталом, как раньше – теперь он их «кормилец». Вы можете видеть в таблице «План накопления капитала» в строке 2027 года эту корректировку: изъятие капитала из агрессивных и умеренных инвестиций в пользу консервативных. С этого момента капитал будет приносить меньший доход, чем раньше – около 5% годовых, но зато более надежно.

Проценты от капитала даже при таком консервативном размещении получаются у семьи Ивановых как раз достаточные для поддержания прежнего уровня расходов для жизни: при размещении накопленного капитала в размере 24 103 тыс. рублей на конец 2028 года под 5% годовых они могут рассчитывать на 100 тыс. рублей пассивного дохода в месяц. При том, что их текущие расходы до выхода на пенсию составляли 74 тыс. рублей в месяц. Поэтому они могут себе позволить, в том числе и ежегодные путешествия, занятия в спортзале и оплату страхования жизни в пользу Ивана, если захотят.

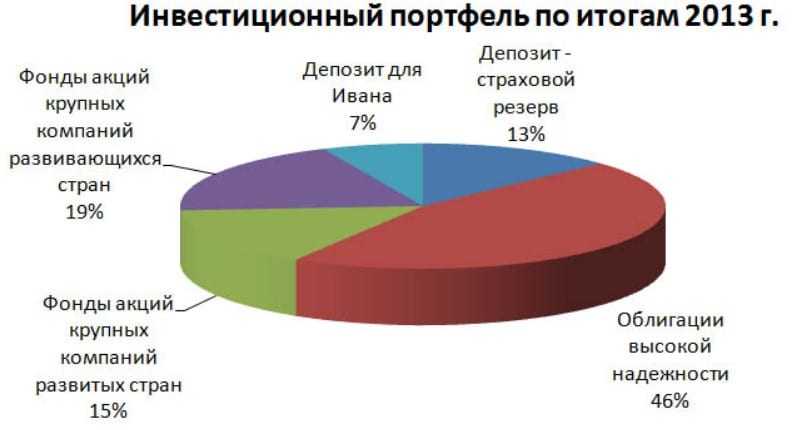

Таким образом будет выглядеть инвестиций в конце 2013 года, если действовать согласно плану:

Стоит отметить, что глава семейства Ивановых – Виктор хотел взять на себя достаточно высокий риск: 60% портфеля агрессивных инвестиций, но в ходе работы мы все-таки решили сократить их долю до 20%.

При этом консервативных инвестиций в портфеле запланировали – 45% и, соответственно 35% умеренных инвестиций.

Итак, подведём резюме разработанному плану:

Личный Финансовый План (ЛФП), составленный с учетом потребностей и пожеланий семьи Ивановых, показал соответствие заявленных финансовых целей их текущим возможностям. Все цели достижимы в обозначенные сроки. Осталось реализовать рекомендации на практике.

Как ЛФП составляется на практике

Человеку, который никогда не составлял долгосрочных финансовых планов — сложно просто сесть за стол, и составить свой ЛФП, просто взяв готовый образец финплана в excel. Поэтому в большинстве случаев те люди, которые ощущают необходимость в долгосрочном финансовом планировании — обращаются за составлением финплана к независимому финансовому советнику.

Человек обсуждает с финансовым консультантом свои долгосрочные задачи. А также — денежный поток, который он готов выделить для реализации плана.

Кроме того, финсоветник выясняет риск-профиль клиента, чтобы заложить в расчеты ту доходность, которая даст возможность человеку инвестировать с комфортным для него уровнем риска.

Когда задачи человека, денежный поток для инвестирования и комфортный для него уровень риска определены — финансовый советник готовит инвестиционный план. На практике он составляется в нескольких сценариях — чаще всего это 3-4 расчета с разными параметрами.

Например, различные сценарии могут отличаться сроком накоплений. Или же — денежным потоком, который семья выделяет для достижения своих финансовых целей. Анализируя различные сценарии, человек выбирает оптимальный для себя путь к собственным финансовым целям.

Включите мой рассказ о том, как финансовый советник помогает человеку спланировать собственное финансовое будущее:

План — это точный математический расчёт вашего будущего капитала. И если расчёты показывают достаточность капитала — значит у семьи в нужное время будут средства для решения необходимых задач.

План даёт чёткий алгоритм действий

План преобразует далёкие цели в ряд простейших шагов. Выполняя которые — семья будет двигаться к своим целям. Современные инвестиционные контракты позволяют автоматизировать эти шаги.

Имея выверенный план, и эффективные инструменты для реализации этого плана — семья уверенно движется к своим финансовым целям. Тем самым вы в полной мере управляете своим финансовым будущим.

Шаг первый: поставьте цель на год

Многие люди стремятся поставить себе задачи именно с 1 января, но ваш финансовый год не обязательно должен совпадать с календарным. Начинайте с любой даты, когда вы твёрдо решили достичь какой-то финансовой цели. Такой мечтой может быть крупная покупка или сброс финансового груза, например:

- покупка машины;

- покупка квартиры;

- ремонт в ванной;

- погашение долгов;

- уменьшение кредитных выплат на 50%.

Для превращения мечты в реальность необходимо проработать конкретные параметры цели: подсчитайте до рубля точный объём долгов, который вы планируете погасить; сделайте предварительную смету ремонта; уточните модель и необходимые технические характеристики автомобиля, узнайте его текущую стоимость, и так далее.

Чтобы в первом приближении оценить реалистичность достижения этой мечты за год, нужно оценить её стоимость и сопоставить с уровнем вашего дохода за последние 12 месяцев. Если стоимость цели находится в пределах 20%, то определите сроком достижения поставленной задачи примерно 1 год. Если стоимость желаемого превышает 20% от вашего дохода, то попробуйте проработать цель так, чтобы снизить её стоимость.

Например, если у вас сейчас нет никакого автомобиля, то вы можете решить приобрести доступную модель за год, а через год-два поменять её на вариант мечты с доплатой.Плюсы такого решения в том, что вы точно не потратите деньги, вложенные в недорогой автомобиль, на нецелевые расходы. Качество вашей жизни тоже повысится и послужит дополнительной мотивацией для новых накоплений.

Поработайте с любой целью так же, спросив себя, какой её части для вас посильно достичь в течение года.Например, ремонт в ванной комнате можно выполнить частично, заменив плитку и зеркало, а освещение и сантехнику поменять в следующем году.Любые ощутимые подвижки к желанной мечте мотивируют и зачастую ускоряют её реализацию.

Если же цель невозможно достигать частями либо вы не готовы идти на компромиссы, то определите сумму, которую планируете накопить за год именно на эту мечту. Желательно открыть для неё отдельный депозитный счёт. Тогда накопление назначенной суммы на отдельном счёте и будет вашей годовой целью. Альтернативный вариант — проработать варианты повышения дохода (об этом ниже).

Ошибки, которые допускаются при составлении ЛФП

Составляя личные финансовые планы, многие совершают ошибки и не берут в расчёт множество факторов. Это может сильно затруднить достижение намеченной цели, а иногда делает их невыполнимыми. Лучше заранее знать все характерные особенности, предотвращающие возникновение трудностей. И в качестве дополнения несколько советов, способствующих ускорению процесса.

| Ошибки/советы | Комментарий |

| Нереальность сроков и суммы | Как уже писалось выше, не следует хотеть недостижимого. Намного лучше сосредоточенность на реальных целях. Безусловно, допускаются немного завышенные цели. В этом случае появляется стимул для поиска дополнительных возможностей, которые помогут осуществлению мечты |

| Непомерно большая сумма | Здесь говорится о сумме, которая откладывается каждый месяц. Конечно, чем больше денег есть возможность отложить, тем лучше. Однако, не следует предельно затягивать пояс. Достижение цели это конечно, хорошо, но живём мы сейчас. При постоянной жёсткой экономии, человек может в определённый момент «сломаться» и отказаться от всех целей и планов. Поэтому необходимо оставлять финансовый запас, который позволит жить немного свободнее |

| Недисциплинированность | Поставить цели и составить финансовый план это лишь половина дела, причём самая простая и лёгкая. Дальнейшее – это настоящее испытание. План можно составить всего за 1 час, зато придерживаться этого плана понадобится несколько месяцев, лет или десятилетий. Именно от дальнейших действий зависит успешность всего плана |

| Слишком длительный срок | Нелегко мотивировать себя и придерживаться финансового плана, рассчитанного на несколько лет. Можно разбить его на несколько дополнительных этапов. Достигнуть каждого из этапов намного легче, и с мотивацией будет порядок. Например, если человек копит на квартиру 10 лет, то первым этапом будет накопление за год 10% стоимости. Можно также использовать метраж будущей квартиры. Сначала копить на кухню, ванную, прихожую, туалет. Потом накопленных средств хватит для выкупа одной комнаты, затем другой. Каждый человек может придумать для себя что-то подобное |

| Уровень инфляции | Почти всегда не учитывается обесценивание денег. Это наиболее актуально, когда сроки длительные. Все согласятся, что 10 000 р. в наше время и 15 лет назад имеют большую разницу. Раньше на эту сумму можно было купить больше товаров. То же может произойти и с финансовым планом. Если запланировано накопление определённой суммы, может случиться, что к назначенному сроку её не хватит, так как всё стало дороже. Но в этом случае могут помочь сложные проценты |

| Сложные проценты | Такие процентные ставки работают как бы в связке с уровнем инфляции. Когда растёт уровень инфляции в государстве, растёт и доходность инвестиций. В этом случае учитывается именно разница дохода и текущей инфляции. Эта разница и показывает реальный доход вложения. Вкладывая средства под 15% годовых, при уровне инфляции 10% в год, реальная доходность будет равняться 5% годовых.

Чтобы реальнее рассчитать доходность вложений, можно использовать инвестиционный калькулятор. В графу «доходность» внести реальный доход от вложений, скорректированный на уровень инфляции. Определить точный размер доходности инвестиций очень трудно. Однако, имеются средние значения реального дохода от:

|

| Заплатить самому себе | После получения заработной платы или премии, тут же необходимо отложить определённую часть денег. Этим снимется вопрос, откуда взять деньги в конце месяца, когда вся зарплата потрачена и ничего не отложено. Кроме того, не будет соблазна израсходовать эти деньги на другие нужды, которые только кажутся необходимыми |

| Точно следовать финансовому плану | Точно придерживаться плана, конечно, хорошо, но и выполнять как автомат всё спланированное не нужно. Можно немного корректировать план в соответствии с текущими возможностями. Повышение зарплаты, выдача хорошей премии, выгодная подработка – всё это является поводом коррекции плана. Подобный пересмотр может значительно ускорить достижение своих целей. Вариантов множество: всё, что получено сверх зарплаты – откладывается: или в полном объёме, или только половина. Можно откладывать определённый процент от дополнительного дохода или фиксированный процент от общего дохода. Получено много – отложено много, зарплата урезана – в этой же пропорции уменьшается вложение в мечту |

Видео по теме:

Программы для планирования личного бюджета

1

Monefy

Эта условно-бесплатная программа обладает очень приятным интерфейсом и имеет ряд преимуществ. Например, при помощи синхронизации с сервисом Dropbox вы можете вести семейный бюджет. Любая запись в этом приложении будет видна тем людям, с которым вы этот бюджет ведете. Однако вы можете использовать его и просто для себя. Приложение имеет встроенный калькулятор, что очень удобно.

Также стоит отметить красивый и информативный график, который поможет за несколько секунд увидеть, на что больше всего вы тратите деньги и что приносит вам больше дохода. Вы можете увидеть свои доходы и расходы за день, неделю, месяц и год, что поможет вам более осознанно относиться к своим деньгам.

2

Money Lover

Это приложение не только про учет и планирование финансов, оно постоянно развивается и уже сейчас пытается охватить многие аспекты жизни человека. Два кошелька вы можете завести бесплатно, за остальное придется заплатить небольшое количество денег.

Еще хорошим отличием от других приложенией являются две вкладки «Я должен» и «Мне должны». Как вы понимаете, первая вкладка должна быть всегда чиста, да и наличие второй не всегда сделает вашу жизнь лучше. Но если все же это случилось, приложение поможет не забыть обо всех долгах.

Также есть вкладка «Счета», позволяющая наконец узнать общую сумму ваших всех счетов — квартплата, аренда, интернет, телефон и так далее.

Помимо всего этого программа содержит конвертер валют, расчет процентной ставки и способна найти ближайший от вас банкомат.

3

Financius

Самое простое приложение из представленных. Оно состоит из трех простых пунктов меню «Аккаунты», «Транзакции» и «Отчеты». Вы можете отслеживать состояние финансов своей компании или любого члена семьи. Финансового планирования здесь нет, однако если вы неопытный пользователь приложений, можете начать с него. Оно бесплатное и без рекламы.

4

CoinKeeper

Это приложение представляет собой управление финансами и представлено в игровой форме. Для того, чтобы потратить на что-либо деньги, вам нужно перебросить монетку на конкретную иконку. Есть интересная функция под названием «Автоматический бюджет», она позволяет быстро рассчитать основные категории расходов на месяц.

Вы можете установить напоминания о повторяющихся расходах, а также вести учет вместе со своей семьей.

5

Toshl

Уникальность приложения в том, что оно постоянно напоминает вам о том, что вы можете превысить бюджет. Однако недостатками его является платное пользование, а также то, что некоторые вещи нужно вводить вручную.

Мы советуем вам попробовать все эти приложения и в итоге выбрать то, которое подходит вам больше всего. Они развиваются и эволюционируют, а значит в скором времени возможно добавление других функций. Если у вас нет возможности пользоваться мобильными приложениями, вашим услугам предлагаются интернет-сервисы. Их большое количество и достаточно сложно выделить какое-нибудь отдельно.

В следующем уроке мы рассмотрим финансовую систему и финансовые организации. А в этом мы изучили личное и организационное планирование. Мы выяснили, что особой разницы между планированием личных финансов и планированием финансовой организации нет и что существует много похожих моментов. Суть всегда одна и та же — сокращение расходов и направление финансовых потоков на инвестиции и приумножение капитала.

Понятие ЛФП

У всех людей есть определённые цели. Они могут быть простыми, бытовыми, к примеру, дотянуть до зарплаты, не влезая в долги, отремонтировать квартиру через год или купить новый компьютер. Цели могут быть и глобальными: накопить денег на образование детей или приобретение машины, квартиры и пр.

Можно приблизительно рассчитать, сколько нужно денег, чтобы достичь своей цели, посчитать доходы и расходы за это время. Понять, что, получая текущую зарплату невозможно ничего достигнуть, и пойти взять в банке кредит.

Однако, если записать на бумаге всё то, что пытались прикинуть в уме, картина может кардинально измениться. Это наглядно продемонстрирует, что расходы не соответствуют доходам. Как происходит утечка денег, способы остановки этого бесконтрольного процесса, что нужно предпринять для приумножения денежных средств – на все эти вопросы может ответить ЛФП.

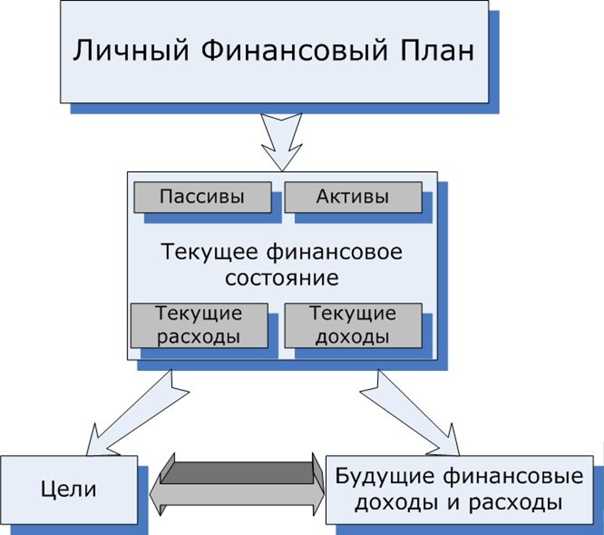

Личный финансовый план является финансовым инструментом, помогающим анализу и оптимизации денежных потоков, в которых люди находятся в течение всей жизни. Это способствует разработке механизма, позволяющего достичь поставленных целей и увидеть полную финансовую картину на много лет вперёд.

Как составить личный финансовый план

Составление финансового плана — непростая и трудоемкая задача. Более того, такие стратегии необходимо регулярно обновлять, а порой и составлять заново. Однако, если вы хотя бы один раз воспользуетесь этой практикой и оцените, насколько это упрощает жизнь, вам будет сложно отказаться от планирования в дальнейшем. Итак, с чего же начать?

Шаг 1. Постановка целей

Прежде всего, необходимо отказаться от абстрактных желаний и сформулировать четкую цель, которой вы хотите достичь в результате планирования. Например, это может быть погашение долгов, закрытие ипотеки, накопление средств для отпуска и так далее

Разумеется, целей может быть несколько, однако важно определить их приоритетность. Например, если в перечне ваших целей значится досрочное погашение ипотеки, создание финансовой подушки безопасности и накопление средств на путешествие, то прежде всего необходимо погасить кредит, а затем уже всё остальное

Также первый этап предполагает классификацию ваших целей на краткосрочные, которых можно достичь в ближайшие месяцы, среднесрочные и долгосрочные. Важно помнить о том, что чем более конкретно вы сформулируете цели, тем проще будет составить план их достижения. Также следует определить, к какому сроку вам необходимо добиться определенных результатов.

Шаг 2. Анализ текущего финансового состояния

Далее необходимо оценить вашу текущую финансовую ситуацию, включая уровень и источники доходов, основные статьи расходов, имеющиеся сбережения и долги, а также определить возможность инвестиций. На этом этапе проанализируйте доходы и расходы и вычислите, какую сумму вы можете откладывать ежемесячно. Это поможет понять, какие ресурсы у вас есть в наличии и какие шаги необходимо предпринять для достижения ваших целей.

Шаг 3. Определение суммы средств, необходимых для достижения целей

Для каждой сформулированной ранее цели необходимо определить ту сумму средств, которая необходима для ее достижения. Это может быть стоимость недвижимости, размер инвестиционного портфеля, стоимость обучения и так далее.

Шаг 4. Определение источников дохода

Далее определите источники дохода, которые могут быть использованы для достижения финансовых целей. Помимо заработной платы, источником дохода может быть пассивный заработок, проценты от инвестиций, арендная плата от сдачи недвижимости и т.д.

Шаг 5. Разработка стратегии достижения целей

На основе анализа текущей финансовой ситуации и определения финансовых целей разрабатывается стратегия достижения каждой из них. Такая стратегия чаще всего включает сокращение расходов, создание резервного фонда, инвестирование. Иными словами, необходимо определить, какие инструменты для осуществления цели вам подходят лучше всего. Рассчитайте, сколько вы сможете сэкономить, если сократите определенные траты, а также какие средства вы можете инвестировать и какой доход от этого получите.

Шаг 6. Разработка плана на случай непредвиденных обстоятельств

Необходимо понимать, что вы будете делать в случае неожиданного ухудшения финансового положения. Ведь с рисками, ошибками и принятием неверных финансовых решений может столкнуться каждый. Именно для того, чтобы максимально нейтрализовать последствия личного финансового кризиса, вам необходима подушка безопасности. Поверьте, она пригодится на случай экстренных ситуаций.

Шаг 7. Мониторинг и контроль результатов

В зависимости от того, каким планированием вы занимались — краткосрочным, среднесрочным или стратегическим, — необходимо с определенной периодичностью сравнивать фактическое положение дел на текущий момент с теми данными, которые были спрогнозированы в стратегии на пятом этапе. В зависимости от них вашему плану может потребоваться корректировка для того, чтобы не отклоняться от пути к достижению ключевой цели. Удобнее всего отслеживать результаты и обновлять свой личный финансовый план в специальных приложениях, предназначенных для планирования. Подробнее об этом узнаете далее.

Балансировка и синхронизация денежных потоков

Результатом разработки плана денежных потоков может быть как

дефицит, так и избыток денежных средств. Поэтому на заключительном

этапе управления денежными потоками их оптимизируют путем балансировки

по объему и во времени, синхронизации их формирования во времени и

оптимизации остатка денежных средств на расчетном счете.

Как дефицит, так и избыток денежного потока оказывают

отрицательное влияние на деятельность предприятия. Отрицательные

последствия дефицитного денежного потока проявляются в снижении

ликвидности и уровня платежеспособности предприятия, росте просроченной

кредиторской задолженности поставщикам сырья и материалов, повышении

доли просроченной задолженности по полученным финансовым кредитам,

задержках выплаты заработной платы, росте продолжительности финансового

цикла, и, в конечном счете – в снижении рентабельности

использования собственного капитала и активов предприятия.

Отрицательные последствия избыточного денежного потока

проявляются в потере реальной стоимости временно неиспользуемых

денежных средств от инфляции, потере потенциального дохода от

неиспользуемой части денежных активов в сфере краткосрочного их

инвестирования, что в конечном итоге также отрицательно сказывается на

уровне рентабельности активов и собственного капитала предприятия.

По мнению И. Н. Яковлевой, объем дефицитного денежного потока

должен балансироваться за счет:

- привлечения дополнительного собственного или долгосрочного заемного капитала;

- совершенствования работы с оборотными активами;

- избавления от непрофильных внеоборотных активов;

- сокращения инвестиционной программы предприятия;

- снижения затрат.

Объем избыточного денежного потока должен балансироваться за счет:

- увеличения инвестиционной активности предприятия;

- расширения или диверсификации деятельности;

- досрочного погашения долгосрочных кредитов.

В процессе оптимизации денежных потоков во времени

используются два основных метода – выравнивание и

синхронизация. Выравнивание денежных потоков направлено на сглаживание

их объемов в разрезе отдельных интервалов рассматриваемого периода

времени. Этот метод оптимизации позволяет устранить в определенной мере

сезонные и циклические различия в формировании денежных потоков (как

положительных, так и отрицательных), оптимизируя параллельно средние

остатки денежных средств и повышая уровень ликвидности. Результаты

этого метода оптимизации денежных потоков во времени оцениваются с

помощью среднеквадратического отклонения или коэффициента вариации,

которые в процессе оптимизации должны снижаться.

Синхронизация денежных потоков основана на ковариации

положительного и отрицательного их видов. В процессе синхронизации

должно быть обеспечено повышение уровня корреляции между этими двумя

видами денежных потоков. Результаты этого метода оптимизации денежных

потоков во времени оцениваются с помощью коэффициента корреляции,

который в процессе оптимизации должен стремиться к значению «+1».

Теснота корреляционной связи повышается за счет ускорения или

замедления платежного оборота.

Платежный оборот ускоряется за счет следующих мероприятий:

- увеличения размера скидок дебиторам;

- сокращения срока товарного кредита, предоставляемого

покупателям; - ужесточения кредитной политики по вопросу востребования

задолженности; - ужесточения процедуры оценки кредитоспособности дебиторов с

целью снижения процента неплатежеспособных покупателей организации; - использования современных финансовых инструментов, таких,

как факторинг, учет векселей, форфейтинг; - использования таких видов краткосрочных кредитов, как овердрафт и кредитная линия.

Замедление платежного оборота может осуществляться за счет:

- увеличения срока товарного кредита, предоставляемого поставщиками;

- приобретения долгосрочных активов посредством лизинга, а

также передачи на aутсорсинг стратегически менее существенных участков

деятельности организации; - перевода краткосрочных кредитов в долгосрочные;

- сокращения расчетов с поставщиками наличными.

Определение вашего отношения к риску

Мы не можем оставлять в виде наличных те средства, которые предназначены для длительного накопления. Потому что инфляция уничтожит большую часть их покупательной способности.

Поэтому мы вынуждены инвестировать деньги в различные активы, чтобы получать определённую инвестиционную доходность на свой капитал, и тем самым защищать его от инфляции.

Но любое инвестирование связано с риском. Вкладывая деньги, мы рискуем получить в том числе и отрицательную доходность, что будет означать потерю части вложенных средств.

Диапазон риска очень широк. От близкого к нулю при инвестировании в долговые инструменты, гарантированные государством – до крайне высокого при вложении, скажем, в стартапы.

И в этом широком диапазоне каждый человек сам выбирает комфортный для себя уровень риска

Почему это важно?. Дело в том, что приемлемый для вас уровень риска определит среднюю ставку доходности, которую будет приносить ваш инвестиционный портфель

Ставка доходности определит скорость, с которой растёт инвестированный капитал. А значит – напрямую влияет на то, как скоро вы достигните своих финансовых целей

Дело в том, что приемлемый для вас уровень риска определит среднюю ставку доходности, которую будет приносить ваш инвестиционный портфель. Ставка доходности определит скорость, с которой растёт инвестированный капитал. А значит – напрямую влияет на то, как скоро вы достигните своих финансовых целей.

Представьте, что вам предстоит преодолеть большой путь на автомобиле. Чем выше ваша скорость, тем быстрее вы будете в точке назначения.

Но вместе со скоростью растёт и вероятность ДТП. И здесь каждый водитель выбирает для себя приемлемую скорость, чтобы чувствовать себя комфортно. Мы ищем разумный компромисс между скоростью, и временем в пути.

Также и в инвестировании – мы выбираем приемлемый для себя риск, и это определяет время прибытия в финансовую точку назначения.