Оцениваем реальный бизнес

При оценке стоимости весь бизнес делят на две категории: реальный и венчурный. Реальный сектор экономики — это компании, которые производят товары или услуги и при этом сильно завязаны на людях. Пример бизнеса в реальном секторе экономики — это кофейня, магазин одежды или автомастерская.

Реальный бизнес растет линейно и медленно. Если нарисовать график его развития, получится прямая линия под небольшим углом к оси Х.

Компании в реальном секторе экономики требуют много усилий по операционному поддержанию, а еще в них сложно внедрять автоматизацию. Стоимость реального бизнеса оценивается по EBITDA.

| EBITDA (Earnings before interest, taxes, depreciation and amortization) — это прибыль до вычета процентов по кредитам и займам, налогов и амортизации. Она показывает, сколько компания заработала на своей основной деятельности. По EBITDA можно сравнивать компании в одной отрасли — и это будет правильнее, чем сравнение по чистой прибыли. Почему так, рассказали в статье: https://noboring-finance.ru/gazeta/ebitda |

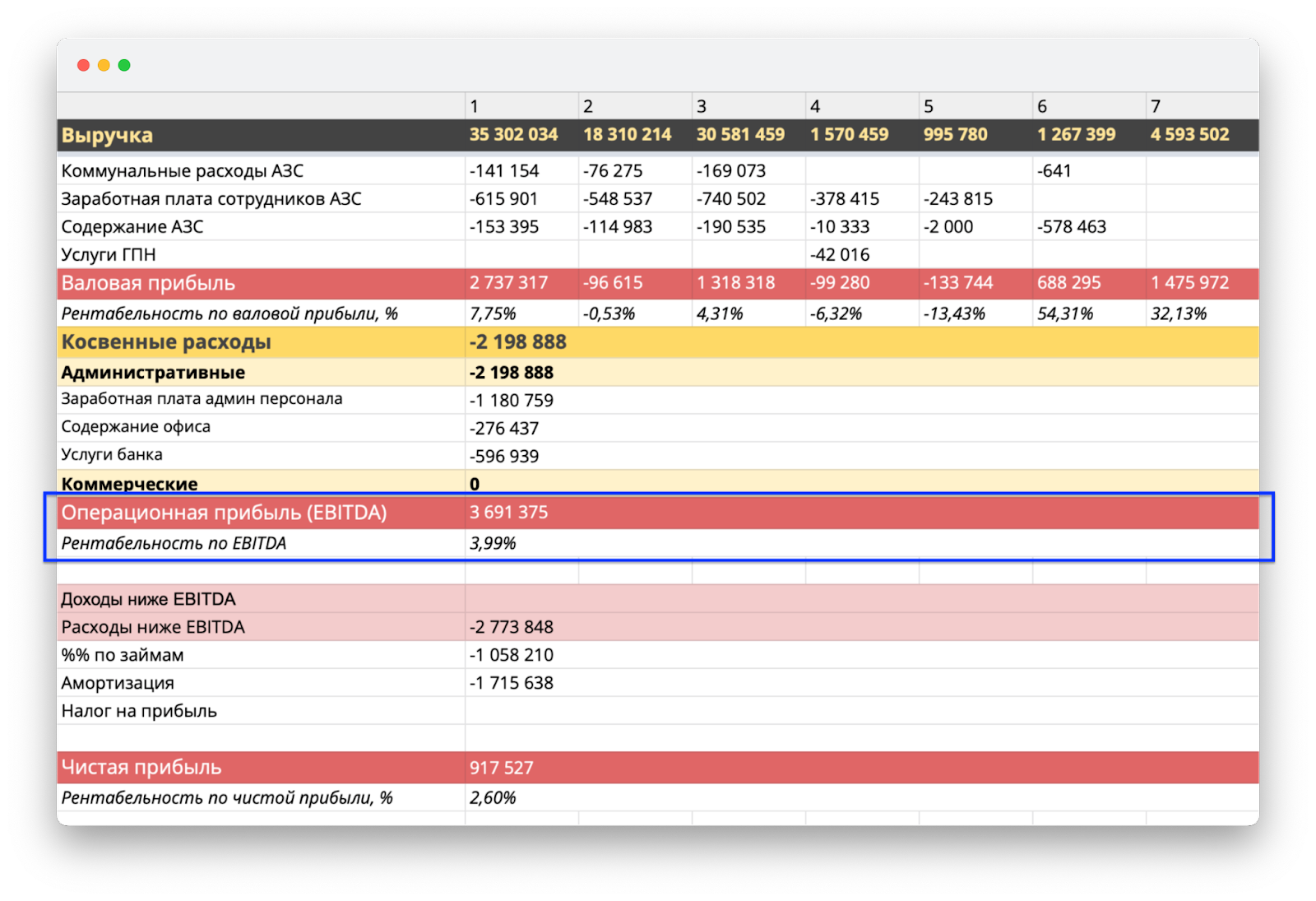

Значение EBITDA смотрят в отчете о прибылях и убытках ↓

Чтобы оценить стоимость бизнеса, нужно посчитать значение EBITDA и умножить его на коэффициент от 2 до 6. Такой коэффициент называется мультипликатором и зависит от множества факторов — например, от того, как быстро растет бизнес по выручке и прибыли и какие у него перспективы на рынке.

- Рост на 15–20% в год. Бизнес растет медленно, можно умножать EBITDA на два.

- Рост 20–50% в год. Бизнес растет средними темпами, можно умножать EBITDA на три.

- Рост 50–100% в год. Бизнес растет быстро, можно умножать EBITDA на четыре.

В некоторых случаях можно умножать значение EBITDA на пять и даже на шесть. Например, если компания растет сверхбыстрыми темпами и увеличивает прибыль и выручку не на 100, а на все 150% в год.

| Считать оценку по EBITDA — упрощенный вариант, но можно и заморочитьсяРассчитать стоимость бизнеса можно несколькими способами. По EBITDA — самый простой, но не самый точный. Если вы хотите вычислить стоимость компании до рубля, придется, например, разобраться в ставке дисконтирования — то есть учесть, как на бизнес повлияют инфляция, девальвация и банковские ставки. Для компаний, у которых много материальных объектов в собственности — зданий, машин и оборудования, существует оценка методом чистых активов, но она не годится для нефинансистов, сложная. Поэтому имейте в виду: оценка по EBITDA простая, но не очень точная. Хотите точнее — обратитесь к финдиректору. |

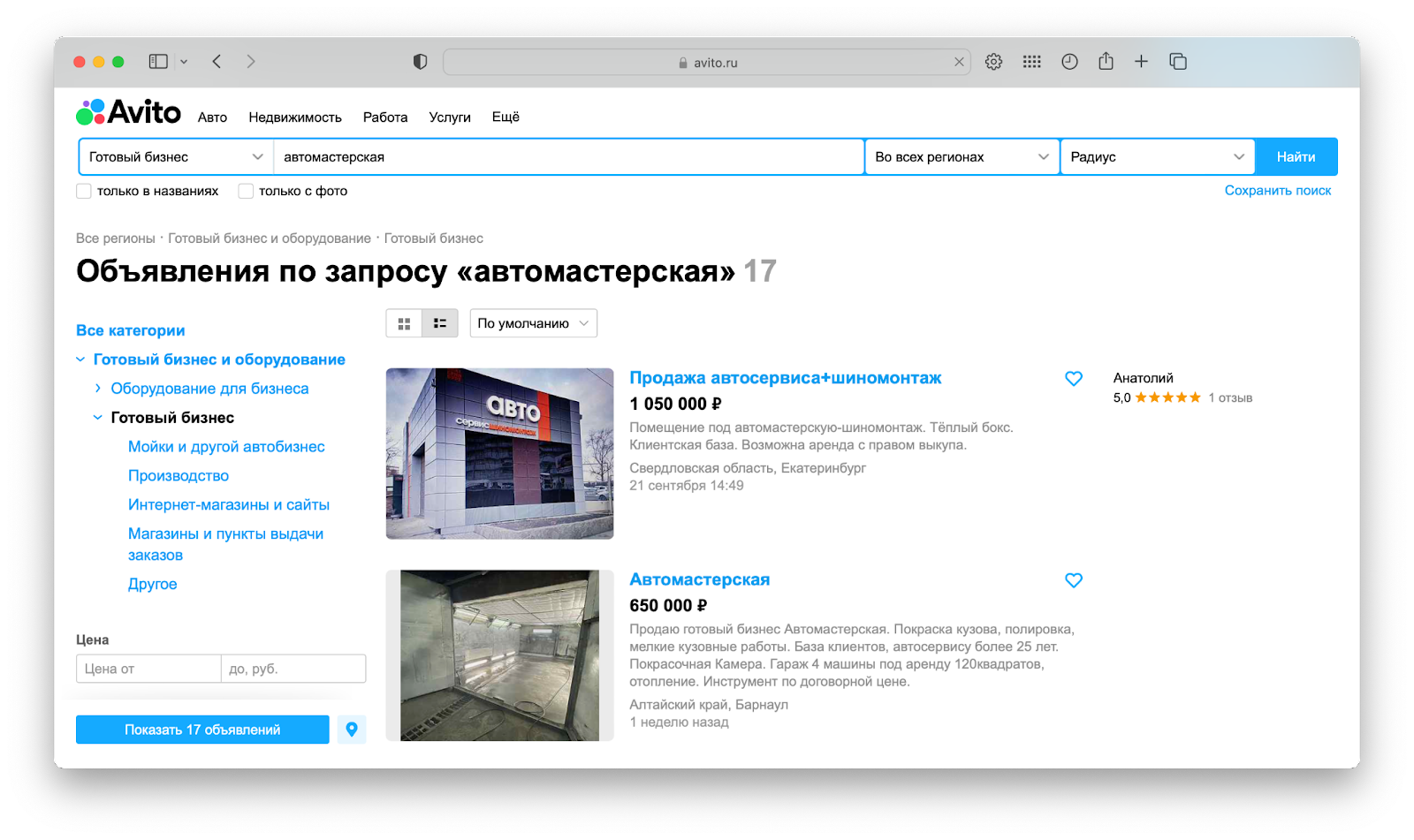

Когда вы посчитали стоимость бизнеса с опорой на EBITDA, можно проверить, насколько вы попали в рынок. Для этого нужно найти похожие компании, выставленные на продажу — например, на «Авито», «Оприма Инвест», «Альтера Инвест» или «Циане». Такая проверка подходит, если бизнес простой — скажем, салон красоты или кафе.

Похожие — значит такие, которые совпадают с компанией по каким-то параметрам. Для магазина важным параметром будет торговая площадь, для ресторана — количество посадочных мест, для автомастерской — количество ремонтных боксов.

По объявлениям в интернете также можно проверить, насколько точно вы оценили свой бизнес

По объявлениям в интернете также можно проверить, насколько точно вы оценили свой бизнес

Несмотря на существование коэффициентов, на рынке всегда есть интересные сделки. Например, если собственник выставил на продажу компанию с не самой потрясающей динамикой роста, а за нее все равно заплатили много — это окей. Значит, эта сделка — исключение из правил: нашелся покупатель, готовый заплатить, и нашелся продавец, который хорошо провел переговоры.

Несколько слов об убыточном бизнесе и его оценке

Бизнес может быть убыточным по разным причинам:

- в силу конъюнктуры рынка в текущем периоде и это временное явление, которое со сменой «ветра» на рынке вернется в положительную для прибыли зону;

- из-за стратегических управленческих решений, например, компания стремится захватить долю рынка и допускает операционные убытки, используя для своего развития накопленную ранее финансовую «подушку безопасности»;

- в результате ошибок менеджмента, которые уже не исправить и речь идет о банкротстве.

Если речь идет о временном явлении и в перспективе финансовые потоки выйдут в положительную зону, для такого бизнеса наиболее обоснован метод дисконтированных денежных потоков, который строится на предполагаемых результатах будущих периодов.

Но если речь о перманентной убыточности, тогда стоимость такого бизнеса – это сумма стоимостей активов за вычетом обязательств, в соответствии с методом чистых активов.

В большинстве случаев оценку бизнеса лучше доверить профессионалам

Критерии оценки бизнеса

Оценка бизнеса осуществляется по определённым критериям

Их количество всегда одинаковое, поэтому важно не упускать ни один из пунктов. Благодаря этому удастся дать комплексную оценку, которая позволит получить максимально точные результаты

Базовые критерии оценки бизнеса:

Организационная форма. Данный критерий предусматривает оценку всех акций и других ценных бумаг компании. Если же предприятие имеет другую организационную форму (например, общество с ограниченной ответственностью), то оценке подлежит доля каждого владельца в общем бизнесе. Во всех случаях проводится индивидуальная работа, характер которой зависит от существующей организационной формы.

Имущество. Наибольшая доля в общей стоимости бизнеса принадлежит имуществу предприятия. Во время оценки специалисты учитывают буквально всё, начиная от материальных ценностей (объекты недвижимости, произведённая продукция, транспортные средства, оборудование и прочее) и заканчивая нематериальными активами (патенты, лицензии и другое).

Структура компании. Она также подлежит изучению в случае проведения оценки бизнеса

Здесь учитываются все входящие в состав компании подразделения, а также офисы и другие официальные представительства

Важно учитывать тот факт, что специалисты берут во внимание даже те структурные элементы компании, которые располагаются за границей или размещаются в других городах страны.

Деньги. Деятельность компании напрямую зависит от поддержки различных источников финансирования

Этот аспект оказывает существенное влияние на бизнес, а следовательно и на его итоговую цену

Кроме этого, специалисты оценивают различные движения средств предприятия (например, переводы с одного счёта на другой).

Репутация. Этот критерий также учитывается при оценке бизнеса, так как непосредственно влияет на его популярность у клиентов. Репутация зависит от сотен факторов, каждый из которых учитывается в расчётах.

Эффективность бизнеса. Чем выше эффективность бизнеса, тем он дороже. Этот критерий является одним из ключевых, так как от него максимально сильно зависит прибыль компании.

Методы оценки бизнеса

Специалисты, проводящие оценку бизнеса, могут использовать 3 популярных метода. Все они уникальны, поэтому подходят для расчётов стоимости того или иного предприятия. При этом во всех случаях удаётся получить итоговый результат с минимальной погрешностью.

Доходный

Этот метод оценки бизнеса является наиболее популярным. Он учитывает доходы компании, которые и влияют на его общую стоимость. Чем выше будет прибыль, тем больше станет оценочная цена бизнеса. Во время проведения расчётов учитываются десятки важных показателей, которые сейчас или в будущем могут оказать влияние на доход предприятия.

Разновидности доходного метода:

Метод капитализации. При использовании данного способа оценки бизнеса за основу берут формулу С = ГД / КК, где С — стоимость бизнеса, ГД — годовой доход предприятия, КК — коэффициент капитализации. Она учитывает прибыль компании за определённый промежуток времени, поэтому подходит только для тех случаев, когда бизнес стабильно развивается и гарантирует предсказуемый рост

Кроме этого, при использовании метода капитализации важно, чтобы предприятие сохраняло свою рентабельность на протяжении длительного периода.

Метод дисконтирования. Такой способ оценки бизнеса подходит для ситуаций, когда нет гарантий того, что прибыль предприятия будет расти такими же темпами, что и сейчас

Также его можно использовать для оценки компаний, продукция которых имеет сезонный спрос (например, мороженое, шубы и прочее). Во время расчётов используется коэффициент дисконтирования. Он показывает стоимость бизнеса в будущем в случае получения последним ожидаемого дохода.

Затратный

Данный метод оценки бизнеса учитывает все издержки, которые несёт компания. Он подходит исключительно для тех случаев, когда предприятие не может похвастаться стабильными доходами, или вовсе является убыточным. Также затратный метод эффективен при оценке бизнеса, находящегося на стадии ликвидации.

Разновидности затратного метода:

- Метод чистых активов. Этот способ предусматривает необходимость определения рыночной цены всех активов предприятия. Из их общей стоимости вычитают все издержки и обязательства. Данный метод подходит для оценки бизнеса, который не приносит стабильного дохода.

- Метод ликвидационной стоимости. Данный вариант расчёта используется в случае оценки предприятия, находящегося на стадии ликвидации. Он предусматривает вычисление суммы, получаемой владельцем бизнеса после распродажи всех его активов. Из неё вычитают различные издержки, начиная от затрат на демонтаж оборудования и заканчивая налоговыми потерями.

Сравнительный

Этот метод оценки бизнеса полностью оправдывает своё название. В нём специалисты определяют стоимость бизнеса путём сравнения компании с другими представителями, работающими в том же направлении. Точность получаемых результатов напрямую зависит от качества имеющихся сведений о конкурентах. Чаще всего сравнительный метод используют в случаях, когда хотят продать бизнес не дешевле, чем могут сделать это конкурирующие бизнесмены.

Разновидности сравнительного метода:

- Метод рынка капитала. Этот способ оценки бизнеса используется достаточно часто. Он предусматривает учёт цены каждой акции аналогичных компаний, которые можно найти на фондовом рынке. Далее специалисты проводят аналогии с оцениваемым предприятием и определяют его приблизительную стоимость.

- Метод сделок. Данный вариант является копией предыдущего. Единственное их отличие заключается в учёте стоимости всего пакета ценных бумаг, а не каждой отдельно взятой акции.

- Метод отраслевых коэффициентов. Данный способ предусматривает оценку бизнеса на протяжении длительного времени. Специалисты, проводящие такую работу, определяют отраслевой коэффициент, являющийся соотношением общей цены бизнеса к целому комплексу финансовых параметров. Набор последних зависит от специфики предприятия, поэтому выбирается индивидуально для каждого случая.

В каких случаях требуется оценка бизнеса

Понимая оценку бизнеса, как достигнутый результат деятельности менеджмента, сфер применения такого исследования несколько. Рассмотрим их далее.

Оценка для целей продажи

В первую очередь мы оцениваем бизнес, когда предполагаем его продать – полностью или частично. Например, продажа компании целиком, продажа пакета акций или доли, продажа отдельного подразделения, филиала, предприятия из состава холдинга, производственной площадки. Под эту задачу также подпадают IPO – первичное размещение акций на фондовом рынке, ICO – первичное размещение токенов в экономике-blockchain.

Оценка рыночной стоимости бизнеса требуется и покупателю и продавцу. Только одному надо, чтобы оценка была ниже – и он будет крайне пессимистично оценивать перспективы бизнеса, стремиться ухудшить предпосылки. А другому нужно завысить оценку, используя самые оптимистичные прогнозы, наибольшие из имеющихся коэффициентов. Обе стороны к этой ситуации относятся с пониманием и, используя каждый свою оценку, движутся к компромиссу, который и станет в результате ценой сделки.

Оценка при привлечении средств в действующий бизнес

Необходимость в оценке также появляется в случае привлечения средств – заём, кредит, эмиссия облигаций, когда требуется оценка бизнеса, его долей, акций как объекта залога, гарантий обеспечения возврата привлеченных средств.

Стоимость компании — основной критерий успешности деятельности менедмента и роста благосостояния собственников

Оценка бизнеса, как критерий его эффективности

Современный подход акцентирует внимание на стоимости компании, как основного критерия успешности деятельности менедмента и роста благосостояния собственников. Капитализация компании и динамика этого показателя говорят о перспективах бизнеса больше, чем дивидендные выплаты собственнику

На развитых финансовых рынках собственники получают свой доход, торгуя акциями или фиксируя прибыль, продавая бизнес стратегическому инвестору с прибылью, а не выводя деньги из бизнеса. Поэтому для собственников стоимость компании – это важный показатель, который они ставят в качестве критерия работы и мотивации менеджмента, и требуют регулярного расчета и обоснования этого показателя для контроля своих активов. Методика оценки бизнеса в этом случае разрабатывается, согласовывается с собственником и менеджментом, а затем регламентируется для использования длительном временном горизонте, чтобы получать регулярно прозрачные и сравнимые оценки.

Оцениваем венчурный бизнес

В основе венчурных компаний лежит какое-то технологическое или инновационное решение, IT-разработка. Пример российских венчурных компаний — это доска объявлений «Авито», языковая онлайн-школа Skyeng, сервис домашних тренировок FitStars и все маркетплейсы.

Венчурный бизнес всегда оценивается выше, чем реальный. Всё потому, что от него ожидают более быстрого роста — по экспоненте.

Если рисовать график развития венчурных компаний, он будет напоминать клюшку для гольфа: сначала растет медленно, а потом круто идет вверх.

Если у вас венчурный бизнес, то самый распространенный способ его оценки сейчас — это метод форвардных мультипликаторов.

| Что такое форвардный мультипликаторФорвардный мультипликатор — это множитель, на который умножается годовая выручка компании при расчете стоимости венчурного бизнеса. В мире несколько стандартных мультипликаторов, которые устанавливаются рынком. Для Азии это 10–12 иксов, для Америки — 12–15. До весны 2022 года стандартным мультипликатором для России было значение 5–6 иксов, но теперь только 3–4. |

Чтобы вычислить стоимость венчурной компании, нужно посчитать форвардную выручку за год и умножить на мультипликатор. Форвардная выручка — это прогнозируемая выручка. Она считается по последнему месяцу. Например, если вы считаете форвардную выручку в октябре, нужно взять выручку за октябрь и умножить на 12.

Формула расчета стоимости венчурного бизнеса выглядит так:

выручка за последний месяц * 12 * мультипликатор

В оценке венчурных компаний тоже бывают исключения. Например, если фирма работает на растущем рынке вроде онлайн-торговли — здесь мультипликатор может быть больше. Но и наоборот: если рынок сжимается, мультипликатор может уменьшиться.

Бывают случаи, когда компании из реального сектора экономики перескакивают в венчурный. Допустим, площадка по подбору психологов работает «в ручном режиме» — менеджер подбирает клиентам специалистов и потом координирует их встречи. Если собственник будет оценивать свой бизнес на этом этапе, то только по методу EBITDA.

Но если представить, что через год сервис будет автоматизирован, программа станет находить психологов автоматически, а еще даст возможность им общаться с клиентами прямо на площадке и вести учет встреч, компанию можно будет оценивать по методу мультипликаторов.

Форвардный мультипликатор тоже вопрос переговоров

Для мультипликатора на венчурном рынке есть стандартные значения, но они нужны для ориентира. В действительности при покупке и продаже бизнеса многое зависит от того, как стороны сделки договорятся между собой.

Оценка своими руками или с помощью профессионалов

Что лучше – сделать оценку собственными силами или обратиться к профильной компании? В большинстве случаев ответом на этот вопрос будет – обратиться к профессионалам. Во-первых, для многих задач, стоящих перед оценкой, требуется документ от независимого оценщика, входящего в саморегулируемую организацию оценщиков и застраховавшего свою ответственность. Сделать такую оценку самостоятельно невозможно.

Во-вторых, специалисты-оценщики в штате – это дорого. Специалисты такой квалификации не нужны компании на постоянной основе, им нужно иметь профильное образование и повышать квалификацию минимум раз в три года, чтобы подтверждать свой профессиональный уровень.

Если оценка требуется для внутренних целей, например, нужно посчитать стоимость бизнеса, как показатель KPI менеджмента для собственников, тогда, конечно же, профессиональный оценщик не нужен, требуется. Тогда оценку данного показателя может сделать квалифицированный специалист финансового блока компании.

Оценка бизнеса – это вид искусства или отрасль знания, в которой используются строгие математические методы, при этом они опираются на предпосылки, допущения, прогнозы и гипотезы. Поэтому получаемые в результате цифры – это лишь ориентиры, а не руководство к действию или окончательная цена. Оценка бизнеса, особенно выполняемая независимым профессиональным оценщиком, снимает субъективные факторы и вопросы о возможных манипуляциях информацией. Без обоснованного анализа, без ориентиров, которые дает оценка, прийти к окончательной цене и сделке было бы крайне затруднительно.

Подходы в оценке стоимости бизнеса — и как по ним считать

Рассмотрим, по каким показателям оценивают компанию. Если не привязываться к отраслевой специфике, обычно на практике применяются следующие подходы.

Оценка исходя из затраченных на бизнес средств

На первый взгляд, самый очевидный и логичный способ, как оценить компанию перед продажей. Цена компании здесь равна объему понесенных операционных затрат, то есть в нее включается все, что вкладывалось в создание, развитие и функционирование бизнеса до момента принятия решения о продаже.

Но такой подход приемлем, только если компания не практикует серые схемы — или же их доли составляют незначительный объем в операциях компании, поскольку он предполагает не только формальное наличие всей подтверждающей финансовой документации, но и соответствие этих расходов среднеотраслевым цифрам.

При этом способе в расчетах обычно не учитывается стоимость нематериальных активов, таких как идеи, разработки, права на репутацию бренда и т.д.

Оценка по общей стоимости и производительности активов

Этот подход подойдет компании, у которой на балансе крупные материальные активы, такие как средства производства или недвижимость. Если в вопросе формирования ценообразования по средствам производства более весомый фактор будет иметь производительность оборудования, то по недвижимости — ее локация.

Оценка на основе средних рыночных показателей

Подразумевает использование отраслевых мультипликаторов, по которым рассчитывается средняя стоимость бизнеса для той или иной сферы. Например, средняя цена продажи банковской структуры обычно составляет 1,2-1,5 коэффициента его капитала, страховой компании — 1,6-1,7 коэффициента страховых премий за последние и предстоящие пять лет. Для стоматологической клиники это рыночная стоимость оборудования с дисконтом 15-20% — за текущую моральную старость оборудования по сравнению с его новыми рыночными аналогами — плюс ожидаемый денежный поток в предстоящие три года.

Оценка через опыт конкурентов

Поскольку отраслевые мультипликаторы по большей части относятся к инструментам профессионального сообщества финансистов, этот метод можно считать самым простым. В единую базу собирают информацию о продаже аналогичного, близкого по масштабам и качеству, бизнеса, выводят среднюю цифру и применяют дисконт в размере 10-15%.

Запас в размере 10-15% покрывает просчеты в оценке качества компании по части, например, уникальности опыта и привилегированной локации бизнеса конкурентов, влияния известных и непредвиденных внешних факторов.

Оценка исходя из ожидаемого свободного денежного потока в течение обозримого будущего

Этот подход можно считать более «модельным» по сравнению с предыдущими. Здесь, с оглядкой на специфику отрасли, более весомый коэффициент будет иметь срок обозримого будущего — инвестиционного горизонта потенциального покупателя. Именно этот показатель будет определять уровень ставки дисконтирования всех будущих свободных денежных потоков — величины, выраженной в процентах, которая позволяет спрогнозировать ожидаемую стоимость средств в будущем по сравнению с оценкой на данный момент.

После прояснения подходов по оценке бизнеса логично перейти к методикам расчета. Общеизвестны четыре методики, как оценить стоимость компании — это расчет через ликвидационную, инвестиционную, текущую и рыночную стоимость. Если разложить их в порядке возрастания, то это неравенство приобретет следующий вид:

Ликвидационная стоимость < Инвестиционная стоимость < Текущая стоимость < Рыночная стоимость

В зависимости от внешней конъюнктуры рыночная стоимость временно может поменяться местами с текущей, а текущая — с инвестиционной. Идейное противостояние обычно возникает между двумя методиками расчета — инвестиционной и текущей (справедливой) стоимостями.

Многие оценщики порой их отождествляют — так как в обеих методиках применяются одинаковые ставки дисконтирования будущих денежных потоков по бизнесу, что в корне неверно. Как правильно оценить компанию, рассмотрим далее.

Как проходит оценка бизнеса поэтапно

После того как компания определила цель оценки и собрала первичный пакет документов, она обращается к оценщику.

Дальше процесс оценки бизнеса проходит пять этапов.

Подготовка. На этом этапе оценщик и компания-заказчик согласовывают цель оценки, сроки работ и их стоимость. На основании этого составляют задание на оценку и заключают договор.

Задание на оценку — обязательный документ, в который включают информацию:

- об объекте оценки и имущественных правах в отношении него;

- о цели оценки;

- о предполагаемом использовании результатов оценки;

- о виде стоимости, которую нужно определить;

- о дате оценки;

- о допущениях, которые нужно будет учесть при оценке.

Подробнее о задании на оценку, а также об общих понятиях оценки, подходах и требованиях к проведению оценки можно почитать в ФСО IV.

Идентификация и анализ объекта оценки. На этом этапе оценщик изучает предоставленные и запрашивает дополнительные документы, которые понадобятся для определения стоимости бизнеса. При необходимости — выезжает в офис компании, получает недостающую информацию от собственников или менеджеров.

Анализ рынка и окружения. Оценщик проводит маркетинговые исследования рынка — анализирует факторы, которые могут повлиять на экономическую деятельность и развитие компании.

Расчёты. Это основной этап. Специалист подбирает подходы и методы оценки, которые подойдут для оцениваемого бизнеса и целей оценки. Затем проводит расчёты: определяет стоимость нематериальных активов компании, недвижимого и движимого имущества. На этом же этапе на основе бухгалтерской отчётности компании оценщик рассчитывает рентабельность и ликвидность бизнеса — делает вывод о финансовом состоянии компании.

Составление отчёта об оценке. Это заключительный этап оценки. Оценщик собирает данные о проделанной работе и оформляет их в отчёт.

Отчёт об оценке — документ, которые составляют в соответствии с законодательством РФ об оценочной деятельности, ФСО VI и правилами СРО, в которой состоит оценщик. В отчёте оценщик отражает своё профессиональное суждение относительно стоимости бизнеса.

Вне зависимости от вида объекта оценки отчёт об оценке должны содержать разделы, перечисленные в разделе II ФСО VI. Вот основные разделы:

- Основные факты и выводы. Это информация о бизнесе, результаты оценки и итоговая величина стоимости бизнеса.

- Задание на оценку.

- Сведения о заказчике оценки и об оценщике.

- Допущения и ограничительные условия, которые оценщик использовал при проведении оценки.

- Описание объекта оценки.

- Анализ рынка объекта оценки и других внешних факторов, которые не относятся непосредственно к объекту оценки, но влияют на его стоимость.

- Описание процесса оценки объекта оценки в части применения доходного, затратного и сравнительного подходов. Оценщик также должен обязательно приложить проведённые расчёты.

- Согласование результатов. В разделе согласования результатов должно быть приведено согласование результатов расчётов, полученных с применением различных подходов.

Оцениваем долю в бизнесе

При оценке доли в бизнесе работают те же самые правила. Главное — чтобы «доля» была юридически и финансово обособлена от основной компании.

Представьте вязальную фабрику, на которой делают свитера и шапки. Чтобы оценить стоимость «шапочной части» методом EBITDA, нужно проверить, что для этого направления создано отдельное юридическое лицо, доходы и расходы с него не перемешиваются с доходами и расходами от свитеров, а все сотрудники, обслуживающие шапковязальные машины, закреплены именно за этим направлением. Если всё окей, можно использовать множитель и оценивать стоимость части компании по EBITDA.

Пример оценки бизнеса

Существует огромное количество примеров оценки бизнеса. Большинство из них подходят для предприятия определённого типа, из-за чего появляются небольшие отличия в расчётах. Чтобы понять общий принцип оценки бизнеса, нужно рассмотреть простой пример, который можно применить практически для любой компании.

Предположим, что необходимо провести оценку бизнеса для компании, занимающейся производством обуви. В этом случае нужно использовать формулу:

ЦК = РА + ТЗ + (ДЗ — КЗ) + ДФ + РЦН,

где ЦК — цена компании;

РА — расчётные активы;

ТЗ — товарные запасы;

ДЗ — дебиторская задолженность;

КЗ — кредиторская задолженность;

ДФ — деньги фирмы (на банковских счетах, в кассе);

РЦН — рыночная цена недвижимости, которая принадлежит предприятию.

Рассматриваемая компания не имеет собственных рабочих помещений, поэтому использует арендованную недвижимость. Из-за этого значение РЦН = 0. При наличии помещений, принадлежащих фирме, оценку их стоимости придётся проводить с помощью специально приглашённых оценщиков.

На банковском счёте предприятия находится 300000 рублей. Ещё 100000 рублей есть в кассе компании. Складываем эти значения и получаем ДФ = 400000 рублей. Бизнес не является убыточным. При этом у компании есть кредиторская задолженность в размере КЗ = 100000 рублей. Кроме этого, за ранее проданную обувь покупатели (различные магазины) задолжали предприятию ДЗ = 150000 рублей.

У компании есть арендуемый склад, где хранится 500 пар мужской обуви на общую сумму 3000000 рублей и такое же количество женской (по той же цене). Складывая оба значения получаем ТЗ = 6000000 рублей. Далее определяем стоимость расчётных активов. Она вычисляется по чистой прибыли за год и составляет РА = 10000000 рублей. Подставляем все данные в формулу:

ЦК = 10000000 + 6000000 + (150000 — 100000) + 400000 + 0 = 16450000 рублей.

Ключевые концепции оценки стоимости бизнеса

Оценивая бизнес, мы анализируем то, что он принесет в будущем, но в том виде, как есть на момент оценки. При оценке не предполагается никаких дополнительных инвестиций, иных вложений или условий, мы исходим только из текущего состояния и эффективности активов, оценки емкости и динамики рынка.

Также мы должны учитывать временную стоимость денег. Суммы на счетах сегодня имеют большую ценность, чем те же самые суммы через год, а суммы через год дороже тех же сумм через два года. Это не только вопрос инфляции, но и предпочтений – человек всегда хочет иметь и владеть здесь и сейчас, а не завтра и где-то далеко. Временная стоимость денег учитывается при оценке в ставке дисконтирования.

В основу оценки ложится предположение о наилучшем, то есть максимально эффективном использовании активов бизнеса.

Риски

В реальности все сделанные предположения и оценки могут быть ошибочны, не точны. Мы не располагаем всей полнотой информации, которая требуется для принятия решений, даже при условии использования мощных средств компьютерного моделирования доступных в настоящее время. Поэтому аналитики должны учитывать риски: либо используя сценарный подход, либо корректируя в ставку дисконтирования.

Мы оцениваем бизнес, исходя из предположения, что он будет работать бесконечно долго, он устойчив, но спрогнозировать его динамику мы можем на относительно короткий срок.

Что такое оценка бизнеса?

Под оценкой бизнеса понимают комплекс мероприятий, которые проводятся с целью определения стоимость компании. Эту работу всегда выполняют квалифицированные специалисты, представляющие разные направления деятельности

Они берут во внимание десятки факторов, а также проводят анализ множества аспектов работы предприятия. Результатом становится приблизительное число, выраженное в денежных единицах, показывающее стоимость бизнеса

Оно используется для разных целей, начиная от проведения торгов с потенциальными покупателями и заканчивая оценкой перспектив развития.

Главная проблема оценки бизнеса заключается в сложной структуре даже сравнительно небольшой компании. В связи с этим специалистам приходится тратить много часов на осмотр и определение стоимости всех материальных ценностей предприятия, а также учитывать в итоговой цене существующие нематериальные активы (например, патенты на производство товара, лицензии и прочее). Сделать это максимально сложно, поэтому всегда итоговое число считается приблизительным. Оно даёт возможность оценить стоимость бизнеса с определённой, чаще всего небольшой, погрешностью.

Когда понадобится оценка бизнеса:

- продажа бизнеса;

- споры о цене компании (например, с налоговой инспекцией);

- расчёт страховых сумм;

- проведение различных сделок с государственной собственностью;

- смена владельца бизнеса.