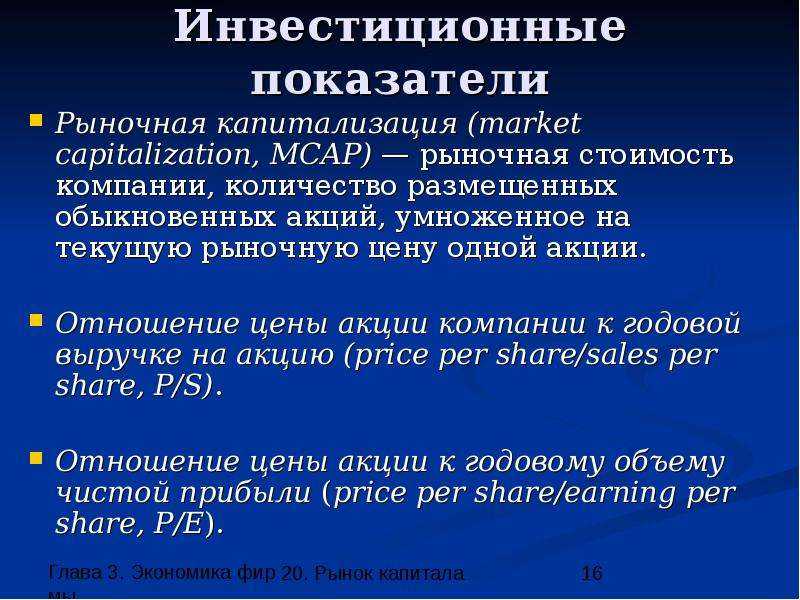

Рыночная капитализация

Рыночная капитализация – это есть стоимость объекта, которая рассчитывается на основе текущей биржевой или же рыночной цены. Данный финансовый показатель используется при проведении оценки совокупной стоимости инструментов рынков и, конечно, самих рынков. Является главным показателем, упитывающимся при расчете фондовых индексов.

Классификация

Рыночная капитализация ценных бумаг.

Это особая рыночная стоимость всех выпущенных за определенный срок в обращении ценных бумаг только одного вида. Обычно равняется произведению стоимости ценной бумаги на общее количество, выпущенных в обращение бумаг данного вида.

Рыночная капитализация именно акционерного общества.

Это рыночная стоимость всех выпущенных акций конкретного акционерного общества. Считается таким образом: складываются общие суммы рыночных капитализаций и акции данного акционерного общества.

Различают также капитализацию лишь одной конкретной акции, а также общую капитализацию всей акционерной компании. В основе такой формулы находится утверждение о том, что лишь свободный рынок способен правильно определить истинную, полную стоимость компании. Связано это с тем, что цена акций всегда тонко реагирует на любые технологические, экономические и даже политические события, определяющие и формирующие уровни спроса, ну конечно, предложения на общем рынке. Влияют данные факторы и условия на фактическое изменение внутри потенциала компании, на конъюнктуру рынка.

Нельзя не отметить одну особенность: чем больше будет числовой показатель рыночной капитализации, тем, соответственно, будет лучше общее «самочувствие» и положение компании, и конечно, ее ресурсы. Также из этих заключений можно сделать выводы о том, что крупные мощные компании являются менее рискованным объектом для дальнейшего крупного инвестирования.

Учитывая средний объем торговли акциями, все компании делятся на несколько основных подгрупп, если судить по уровню именно этого показателя. То есть, по факту получается, что чем будет выше параметр рыночной капитализации, тем также выше будет ликвидность акций у компании, но и, конечно, риски по инвестированию.

Разновидности компаний по уровню капитализации рынка

Итак, стоить перечислить эти основные группы капитализации:

- Группа с высоким уровнем капитализации. То есть, больше 5 миллиардов в американской валюте.

- Группа со средним уровнем представляет собой капитализацию в диапазоне от 1 до 5 миллиардов американских долларов.

- Низкая капитализация рынка не достигает предела в 1 миллиард долларов, а начинается с 300 миллионов.

- Малый или же незначительный уровень рыночной капитализации не достигает даже порога в 300 миллионов в валюте США.

Формы рыночной капитализации

Стоит разобрать, какие бывают формы капитализации, и чем они отличаются друг от друга. В чем особенность каждой. Существует три основных формы:

- Реальная.

- Фиктивная.

- Субъективная.

Необходимо рассмотреть каждую по отдельности.

Итак, реальная капитализация является фактическим отражением итогового результата всей финансовой и хозяйственной работы компании. У нормально функционирующего предприятия всегда достигается определенный успех от его главного рода деятельности. Если уровень капитализации повышен, то это свидетельствует о том, что компания способна генерировать свою прибыль и расширять общий бизнес, развивать его, соответственно, для получения в недалеком будущем еще большего дохода.

Субъективная рыночная капитализация представляет показатель контроля внутренним менеджментом компании. Оценка стоимости активов, которые не являются материальными, носят сугубо договорной характер. Поэтому увеличение цены на имущество предприятия является субъективным процессом, потому что капитализация, образовавшаяся таким путем, может просто быть уничтожена в любое время из-за любых политических дрязг в государстве или же резкой смены конъюнктуры рынка.

Фиктивная капитализация — является той же стоимостью рынка, представляющей собой произведение между ценами акций и других ценных бумаг, и их общим числом. Если происходит рост такой стоимости, то он всегда отражается на общем балансе. Отличие его от субъективного вида в том, что инициирование происходит не по принципу внутреннего менеджмента, а наоборот – внешними подразделениями, которые занимаются котировкой акций компании.

Оценка капитализации предприятия: методы и инструменты

Оценка капитализации предприятия является важным процессом для инвесторов, аналитиков и менеджеров, позволяющим определить стоимость компании на рынке. Понимание методов и инструментов оценки капитализации предприятия позволяет более точно определить ценность бизнеса и принять взвешенные решения.

Необходимо отметить, что капитализация предприятия состоит из двух компонентов: рыночной стоимости его акций и долгового обязательства. Для расчета капитализации предприятия применяются различные методы:

- Метод рыночной капитализации основывается на текущей рыночной стоимости акций предприятия. Для расчета необходимо умножить цену одной акции на общее количество акций в обращении. Этот метод основан на идее, что рынок сам определяет стоимость предприятия.

- Метод дисконтированного денежного потока (Discounted Cash Flow, DCF) также широко используется для оценки капитализации предприятия. Он основан на прогнозе будущих денежных потоков, которые считаются наиболее значимыми для определения стоимости компании. Данный метод учитывает время и стоимость капитала, позволяя прогнозировать денежные потоки на несколько лет вперед и привести их к текущей стоимости.

- Метод сравнительных мультипликаторов (Comparables, Multiples) основывается на анализе относительных показателей предприятий из одной отрасли. Для оценки капитализации предприятия сравниваются показатели, такие как прибыль, выручка и активы с аналогичными показателями других компаний. Этот метод позволяет определить примерную стоимость предприятия на основе рыночной оценки других компаний.

В процессе оценки капитализации предприятия также используются специализированные инструменты, такие как финансовые модели, компьютерные программы и базы данных. Они помогают упростить и автоматизировать расчеты, а также учесть различные факторы, такие как инфляция, рост рынка и риски.

Важно отметить, что оценка капитализации предприятия является скорее искусством, а не точной наукой. Результаты расчетов могут значительно различаться в зависимости от используемых методов, предположений и данных

Поэтому важно провести комплексный анализ, учесть различные факторы и использовать несколько методов для получения достоверной оценки капитализации предприятия.

Виды активов в капитализации предприятия и их значение

Капитализация предприятия — это процесс определения и оценки стоимости всех собственных и заемных средств, которыми располагает предприятие. Значительную роль в формировании капитализации играют активы, которые можно разделить на несколько видов:

- Основные средства — это материальные объекты, необходимые для осуществления производственной деятельности предприятия. К ним относятся здания, сооружения, оборудование, транспортные средства и другие основные элементы инфраструктуры предприятия. Основные средства являются одним из главных активов предприятия и значительно влияют на его капитализацию.

- Нематериальные активы — это активы, которые не существуют в материальной форме, но имеют определенную стоимость и способствуют успешной деятельности предприятия. К нематериальным активам относятся права интеллектуальной собственности (патенты, товарные знаки, авторские права и др.), лицензии, торговые марки, ноу-хау и другие интеллектуальные ресурсы.

- Финансовые активы — это активы, представляющие собой денежные средства или обязательства, имеющие финансовую ценность. К финансовым активам относятся доли в уставных капиталах других предприятий, акции, облигации, счета в банках и другие финансовые инструменты, которые могут быть использованы для получения дохода или осуществления инвестиций.

- Запасы — это товарный запас, материальные ресурсы и полуфабрикаты, которые находятся на предприятии и необходимы для осуществления его деятельности. Запасы являются одним из ключевых активов предприятия, так как их эффективное использование позволяет обеспечить непрерывность производства и удовлетворение потребностей клиентов.

- Дебиторская задолженность — это денежные средства, которые должны быть получены предприятием от своих дебиторов за поставленные товары или оказанные услуги. Дебиторская задолженность олицетворяет финансовые обязательства других организаций перед предприятием и является одним из источников средств для его деятельности.

- Деньги и денежные средства на счетах — это наличные деньги и денежные средства на счетах, которые находятся в распоряжении предприятия. Деньги и денежные средства являются одним из самых ликвидных активов предприятия и могут быть использованы для покрытия текущих расходов или осуществления инвестиций.

- Прочие активы — это активы, которые не попадают в указанные выше категории, но всё равно имеют определенную стоимость и влияют на капитализацию предприятия. К прочим активам относятся, например, затраты на исследования и разработки, имущественные права, предоплаченные расходы и другие необычные активы.

Все эти виды активов в совокупности формируют капитализацию предприятия и определяют его финансовую позицию. Правильное управление активами и их эффективное использование позволяют максимизировать стоимость предприятия и занимать лидирующие позиции на рынке.

Виды компаний на рынке

Когда говорят, что компания Apple стоит дороже компании Amazon, то имеют в виду, что капитализация «яблока» больше капитализации компании Дж. Безоса. При этом обе компании имеют капитализацию свыше 1 трлн долларов.

В российских реалиях нет ни одной компании, которая могла бы по своей стоимости сравниться с мастодонтами мирового бизнеса. Но при этом нельзя сказать, что у нас нет крупных компаний. Например, для отечественной экономики Газпром – гигант газовой индустрии. Капитализация холдинга сегодня превышает 50 миллиардов долларов, а его акции считаются «голубыми фишками».

Рассмотрим далее градацию компаний по рыночной капитализации именно на примере российского рынка и выделим их особенности.

Высокой капитализации

Все компании с рыночной капитализацией от 10 млрд долларов входят в первую группу.

Характерные особенности:

- Регулярная выплата дивидендов (ежемесячно, ежеквартально, раз в полгода или ежегодно).

- Стабильные финансовые показатели. В основном все компании с подобным размером капитализации – это лидеры в своей отрасли, входят в состав индекса ММВБ.

- Высокий уровень управленцев. Как правило, подобные предприятия имеют сложную, но хорошо организованную структуру менеджмента, а в состав совета директоров входят руководители с многолетним управленческим опытом.

- Прозрачная финансовая отчетность. Отчеты о прибылях и убытках и другие финансовые документы всегда находятся в открытом доступе, и каждый инвестор может с ними легко ознакомиться.

В период кризисов котировки подобных компаний медленнее падают и быстрее восстанавливаются. Причина этому фактору одна – цены акций больше зависят от фундаментальных показателей, а не от новостного фона и спекулятивного настроения инвесторов.

К российским компаниям с высокой рыночной капитализацией можно отнести Газпром, Сбербанк, ВТБ, Полюс и др.

Средней капитализации

К этой группе причисляют компании с капитализацией от 1 до 10 млрд долларов.

От представителей этой категории характерно ожидать бурный рост стоимости их ценных бумаг, увеличение прибыли и доли на рынке. Акции со средней капитализацией – наиболее универсальная группа для диверсификации финансовых активов, поскольку они обеспечивают соразмерный баланс роста капитала и его сохранения.

Поскольку акции средней капитализации находятся в стадии роста, они считаются менее рискованными, чем компании с малой капитализацией, но более рискованными, чем эмитенты с большой капитализацией.

К компаниям средней рыночной стоимости можно отнести бумаги Ростелекома, ФосАгро, группы ПИК и др.

Малой капитализации

Негласно к этой категории относят всех российских эмитентов с капитализацией до 1 млрд долларов. Как правило, это компании, ориентированные на нишевые рынки или имеющие финансовые трудности.

Эмитенты третьей группы редко приносят своим инвесторам дивиденды и с трудом остаются на рынке в кризисные периоды, но зато их акции обладают наибольшим потенциалом роста. Именно в этой категории часто можно увидеть рост котировок на 100% и более за один финансовый год.

Компании с малой капитализацией в России – «Камаз», «Мечел», «Белуга Групп» и др.

Что такое рыночная капитализация простыми словами

Рыночная капитализация (от англ. “market capitalization”) — это текущую цена всей компании на основе биржевой цены её акций. Часто сокращённо пишут “Cap”.

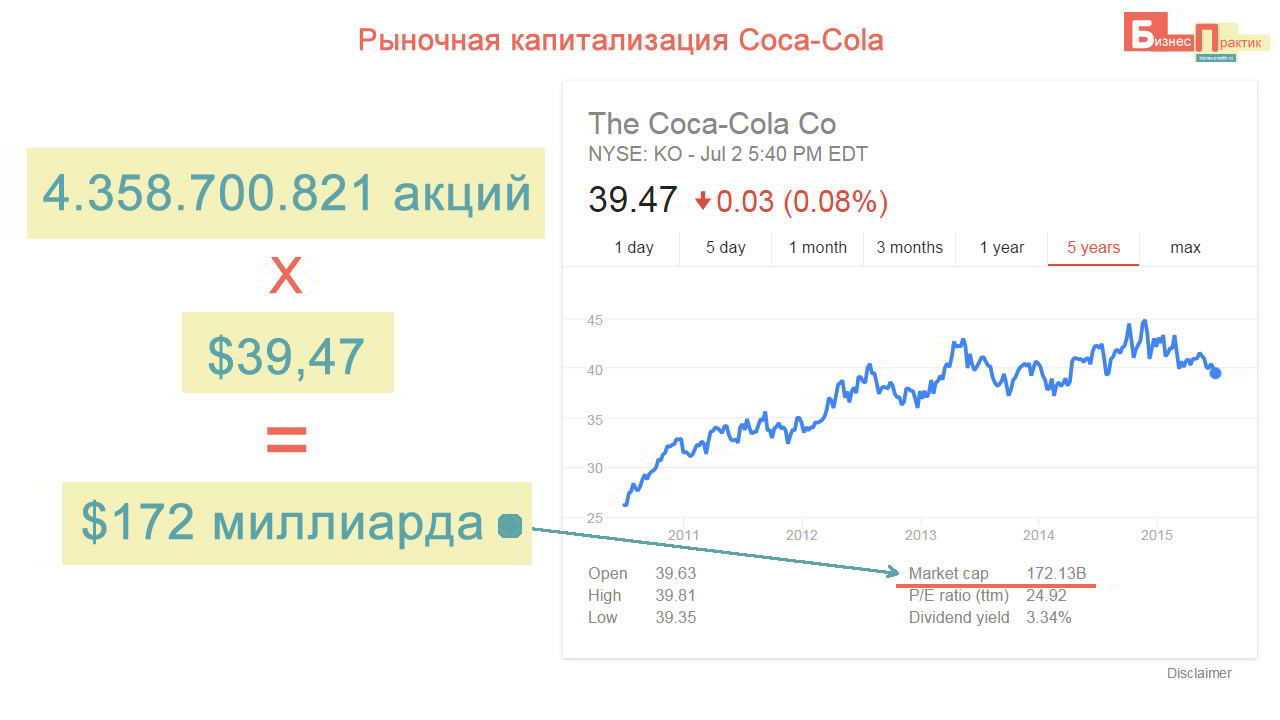

Проще говоря, рыночная капитализация — это цена компании, которая получена на основании последних сделок с акциями на фондовой бирже.

Формула рыночной капитализации:

Market capitalization = ×

В теории можно сказать, что капитализация — это та цена, за которую можно купить всю компанию целиком. Однако рыночные котировки могут скрывать панические настроения или наоборот, эйфорию. Поэтому далеко не всегда можно рационально судить о реальной стоимости бизнеса, опираясь лишь на биржевую котировку.

Как рассчитать справедливую цену акции;

При подсчёте рыночной капитализации не учитываются выпущенные привилегированные акции, облигации, долги и другие ценные бумаги.

Как показывает статистика: за день на фондовой бирже обращаются всего 0,15%-0,50% акций компании, которые и определяют цену всего бизнеса.

Примечание

Нельзя сказать, что “стоимость компании” (enterprise value, EV) и рыночная капитализация — это одно и то же, поскольку EV включает все долги и другие выпущенные ценные бумаги.

В финансовых мультипликаторах можно часто увидеть использование капитализации:

- P/E (PE Ratio Price-Earnings Ratio) = / ;

- P/S (PS Ratio Price-Sales Ratio) = / ;

- P/BV (Price Book Ratio Price Book Ratio) = / ;

Примечание

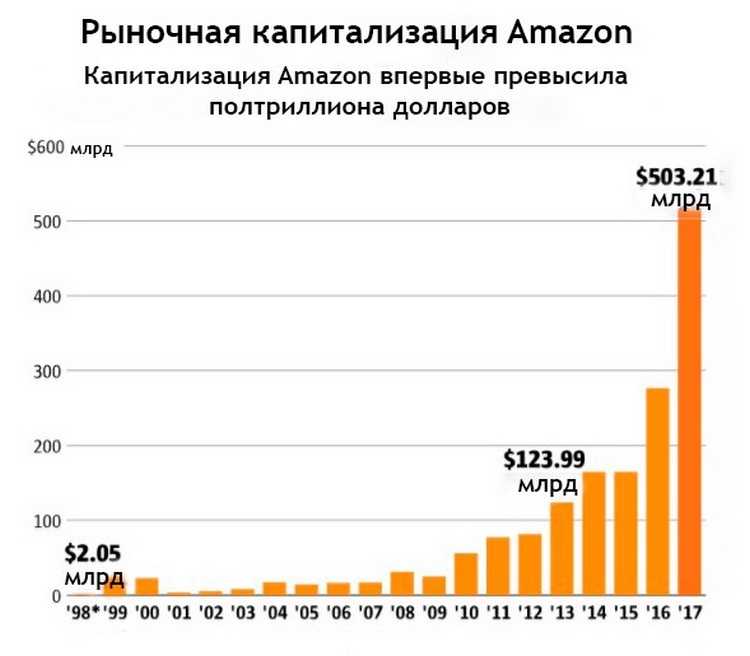

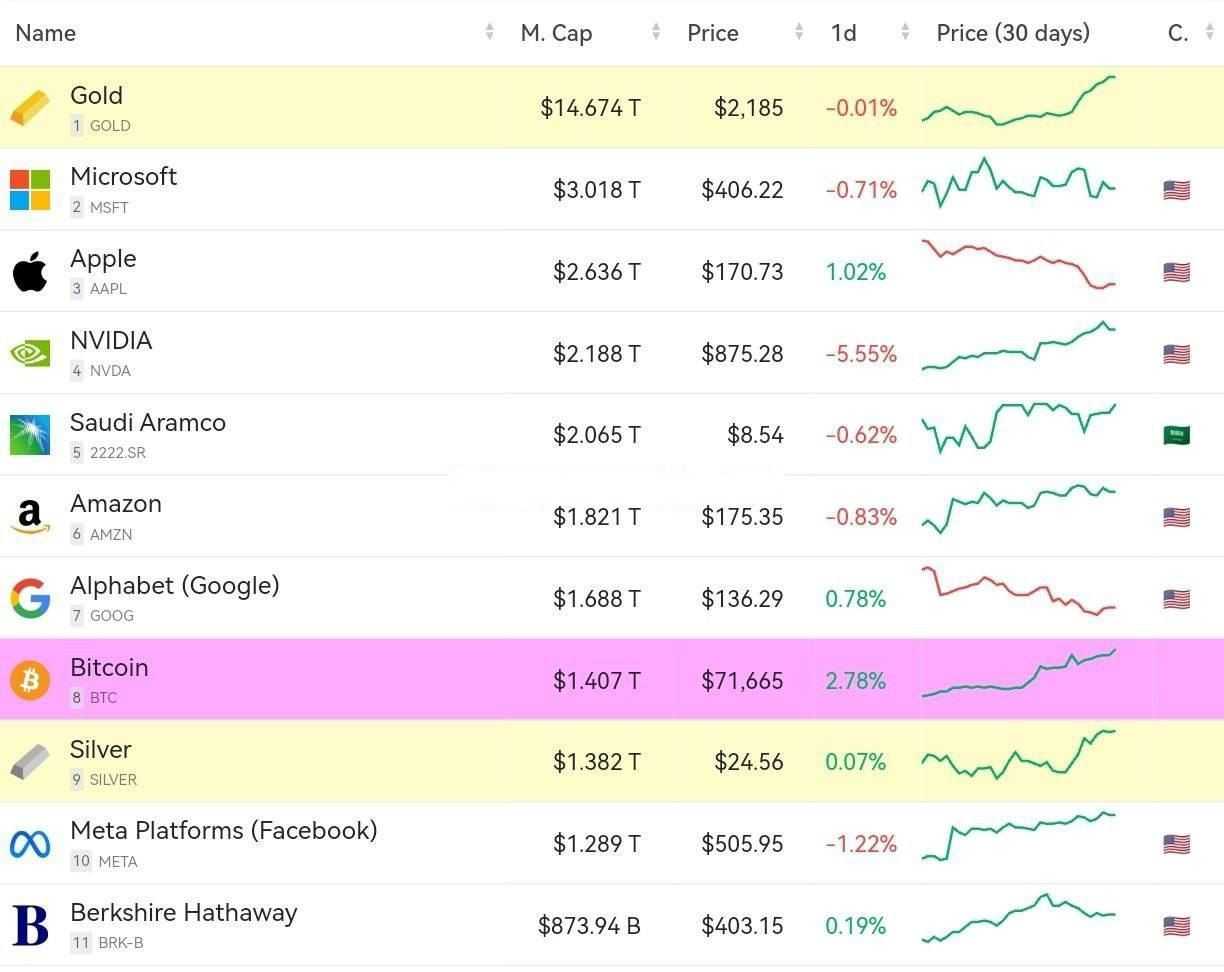

В 2018 г. единственной компанией, чья рыночная капитализации составляла более $1 трлн является Apple. На 2020 г. в клуб “триллионеров” добавились Amazon, Microsoft и Alphabet.

В своей инвестиционной стратегии инвесторы опираются в первую очередь на абсолютные цифры. Например, если компания имеет капитализацию $1 млрд долларов, то в мировом масштабе она является относительно маленькой. Вкладывать в неё крупные деньги означает фактически купить её. Поэтому большинство крупных фондов инвестируют только в крупные компании (дороже $50 млрд)

В целом сравнивать между собой компании имеет смысл только в одной отрасли и только в пределах каких-то близких значений по стоимости.

Например, не имеет смысла сравнивать показатели Apple и Газпрома. Это разные сектора, разные цели и масштабы.

- Как купить/продать акции Газпром;

- Как купить акции Apple физическому лицу;

Рыночная капитализация отражает ожидания будущих прибылей. Также есть фактор и спекулятивной составляющей. Например, если все фондовые рынки растут, то инвесторы начинают вкладывать деньги и в рисковые активы тоже. В итоге всё растёт, несмотря на то, что ожидания “натянуты за уши”, но ажиотаж когда-то заканчивается.

Например, пузырь доткомов — это типичный пример финансового пузыря. Многие IT-компании вместо прибылей имели убытки, но это не мешали им стремительно расти на всеобщих ожиданиях и рыночной эйфории.

- От чего зависит цена акций;

- Как инвесторы теряют деньги на бирже;

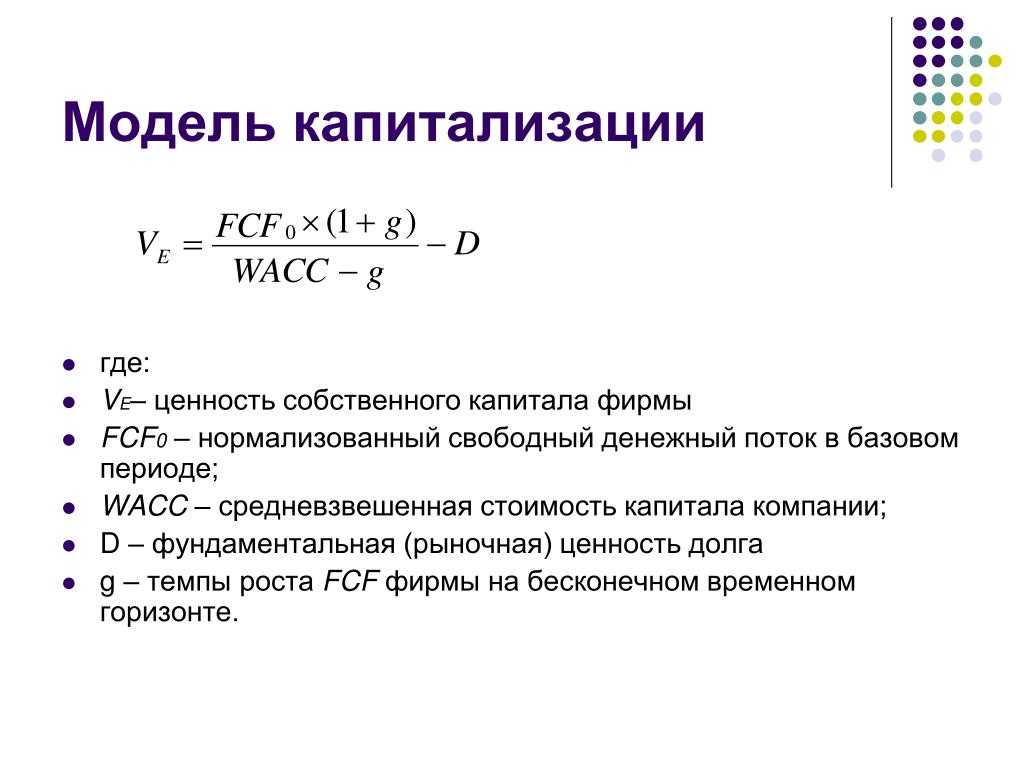

Методы расчета ставки капитализации

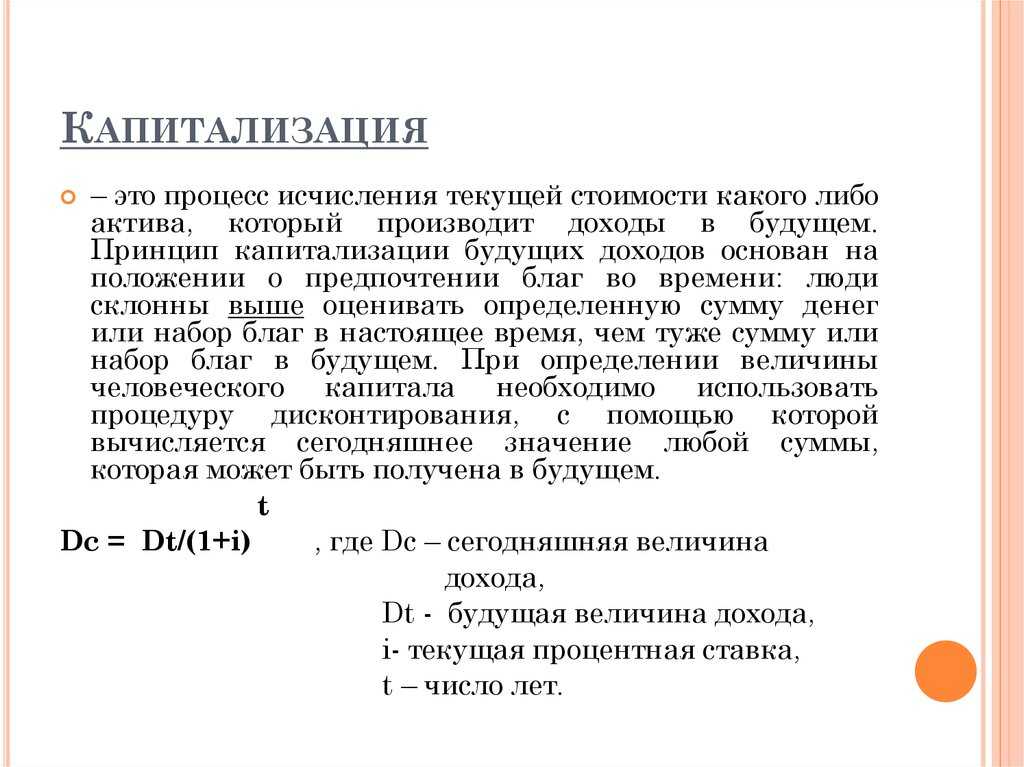

Ставка капитализации – текущая норма доходности капитала бизнеса. Ставка капитализации представляет собой стоимость капитала (имущества) на момент оценки.

Расчет по методу рыночной экстракции

Данный метод применяется для расчета стоимости бизнеса на основе существующих сделок на рынке по продаже / покупке таких же видов бизнеса. При этом необходимо знать показатели дохода у продаваемых бизнесов или проектов. Способ применяется для тиражируемого бизнеса, например для франшизы.

Коэффициент капитализации рассчитывается по следующей формуле:

где:

R – ставка капитализации;

V – стоимость компании;

Iai – размер дохода созданный i-й компанией аналогом;

Vai – стоимость продажи на рынке i-й компании;

n – количество аналогичных компаний.

Расчет коэффициента как среднерыночная цена проданных компаний довольно трудоемкий процесс и часто может быть нехватка финансовых данных по доходам или объему сделок аналогичных предприятий. Второй способ расчета на основе ставки дисконтирования более распространен на практике.

Расчетный метод определения коэффициента капитализации

При использовании данного метода необходимо рассчитать ставку дисконтирования. Коэффициент капитализации будет равен разнице между нормой прибыли и средними темпами роста доходов (чистой прибыли). Более подробно про способы расчета ставки дисконтирования читайте в статье: → «10 современных способов расчета ставки дисконтирования». Формулы расчета следующие:

|

Формула №1 |

Формула №2* |

|

где: R – ставка капитализации ; r – ставка дисконтирования (норма прибыли); g – прогнозируемые средние темпы рота доходов компании (на основе прогнозируемой доходности); |

где: R – ставка капитализации ; r – ставка дисконтирования (норма прибыли); g – прогнозируемые средние темпы рота доходов компании (на основе ретроспективных данных дохода). |

*можно заметить что вторая формула соответствует коэффициенту дисконтирования в модели Гордона.

Наиболее часто применимы следующие методы оценки ставки дисконтирования:

- Модель оценки капитальных активов (CAPM, модель Шарпа) и ее модификации.

- Модель средневзвешенной стоимости капитала WACC.

- Метод кумулятивного построения.

Какое отличия ставки капитализации и ставки дисконтирования?

В таблице ниже представлены различия между понятиями ставки дисконтирования и ставки капитализации ↓.

| Ставка дисконтирования | Ставка капитализации |

| Оценивает и показывает будущую норму прибыли (доходность) капитала компании | Оценивает текущую норму прибыли (доходности) капитала компании без учета темпа роста компании |

Сбор и анализ информации об объекте недвижимости

Сбор и обработка следующей информации и документации:

- правоустанавливающих документов, сведений об обременении объекта оценки правами иных лиц;

- данных бухгалтерского учета и отчетности, относящихся к объекту оценки;

- информации о технических и эксплуатационных характеристиках объекта оценки;

- информации, необходимой для установления количественных и качественных характеристик объекта оценки с целью определения его стоимости, а также другой информации, связанной с объектом оценки.

- Анализ рынка, к которому относится объект оценки, текущей конъюнктуры и тенденций, а также выбор аналогов объекта оценки и его обоснование.

- Осмотр объекта и прилегающей территории, описание юридического статуса объекта недвижимости, физических и экономических характеристик, месторасположение.

- Анализ и обработка информации

Изменения законов в области тонкой капитализации в 2017 году

В 2017 году вступили в силу некоторые изменения, касающиеся ТК. Они остаются актуальными и в 2018 году. Корректировки были выполнены на основании ФЗ №25 «О внесении изменений в статью 269 НК РФ» от 15 февраля 2016 года. Нормативный акт вступил в силу 1 января 2017 года. Основная цель внесения изменений – предупреждение необоснованного обременения налогами. Рассмотрим все положения, установленные ФЗ №25:

- Наименьший порог участия иностранного ЮЛ в доле фирмы составил 25%. Ранее он был равен 20%. Этот показатель используется для определения контролируемой задолженности.

- Судебный орган имеет право признать контролируемым долг резидента страны по обязательствам, не прописанным в статье 269 НК РФ. Задолженность признается контролируемой в том случае, если удалось установить, что заключительная цель выплат по обязательствам – это выплаты иностранным лицам или ЮЛ, зависимым от иностранных компаний.

- С 2017 года проценты по займам внутри страны не нужно нормировать. Исключение – средства, выданные в качестве займа нерезидентом, который владеет более 25% фирмы.

В новом законе указано, что долги не могут считаться контролируемыми, если они взяты у следующих лиц:

- Иностранные фирмы, считающиеся эмитентами облигаций, которые обращаются на рынке.

- Иностранные фирмы, получающие доход от облигаций.

- Банки, независимые от отечественной фирмы, обеспечивающие выполнение обязательств лицами. Условие: долг не погашался ни нерезидентом, ни зависимыми от него лицами.

С 2017 года законы стали либеральнее. Часть положений (к примеру, последнее) негласно использовалось и в 2016 году.

Почему так важна рыночная капитализация?

Если вы создаете инвестиционную стратегию, призванную помочь вам в достижении долгосрочных финансовых целей, понимание взаимосвязи между размером компании, потенциальной доходностью и риском имеет решающее значение. Обладая этими знаниями, вы будете лучше подготовлены к созданию сбалансированного портфеля акций.

При рассмотрении вопроса об инвестициях, будь то вложение в такую отрасль как Microsoft (NASDAQ: MSFT) или в более рискованные, движимые ажиотажем, такую как Beyond Meat (NASDAQ: BYND), всегда важно сначала оценить рыночную капитализацию. Если при принятии решения о том, в кого инвестировать, вы сосредоточились исключительно на цене отдельной акции, вы можете в конечном итоге инвестировать в компанию по неправильным причинам, поскольку более дорогие акции не обязательно делают компанию более ценной. По этой логике Apple будет стоить меньше Tesla

По этой логике Apple будет стоить меньше Tesla

Если при принятии решения о том, в кого инвестировать, вы сосредоточились исключительно на цене отдельной акции, вы можете в конечном итоге инвестировать в компанию по неправильным причинам, поскольку более дорогие акции не обязательно делают компанию более ценной. По этой логике Apple будет стоить меньше Tesla.

Также размер рыночной капитализации бизнеса определяет, к какой категории публично торгуемых компаний он относится: с малой капитализацией (менее 1 миллиарда долларов), средней капитализацией (от 1 до 10 миллиардов долларов) или большой капитализацией (10 миллиардов долларов плюс).

Вообще говоря, акции компаний с малой капитализацией имеют большую взлетно-посадочную полосу для роста, но также могут быть более рискованными инвестициями из-за неопределенности будущих результатов деятельности компаний. Акции с большой капитализацией обычно считаются более безопасными и приносят стабильную годовую доходность, но могут не иметь больших возможностей для более существенного роста.

Компании с большой капитализацией обычно представляют собой фирмы с рыночной стоимостью 10 миллиардов долларов и более. Они часто имеют репутацию производителей качественных товаров и услуг, постоянных выплат дивидендов и устойчивого роста и являются доминирующими игроками в устоявшихся отраслях. При этом их торговые бренды хорошо знакомы потребительской аудитории.

В результате инвестиции в акции с высокой капитализацией могут считаться более консервативными, чем вложения в акции с малой или средней капитализацией, потенциально представляя меньший риск в обмен на менее агрессивный потенциал роста.

Компании со средней капитализацией обычно представляют собой предприятия с рыночной стоимостью от 2 до 10 миллиардов долларов. Как правило, это устоявшиеся компании в отраслях, которые переживают или ожидают быстрого роста. Эти средние компании могут находиться в процессе увеличения доли рынка и повышения общей конкурентоспособности.

Компании с малой капитализацией – это обычно компании с рыночной стоимостью от 300 до 2 миллиардов долларов. Как правило, это молодые компании, обслуживающие нишевые рынки или развивающиеся отрасли. Относительно ограниченные ресурсы небольших компаний потенциально могут сделать их более восприимчивыми к бизнесу или экономическому спаду. Они также могут быть более уязвимы для жесткой конкуренции и неопределенностей, характерных для непроверенных, быстрорастущих рынков.

С другой стороны, акции с малой капитализацией могут предложить значительный потенциал роста для долгосрочных инвесторов, которые готовы терпеть волатильные колебания цен на акции в краткосрочной перспективе.

Чтобы создать портфель с правильным сочетанием акций с малой, средней и большой капитализацией, вам необходимо оценить свои финансовые цели, устойчивость к риску и временной горизонт инвестирования. Диверсифицированный портфель, включающий различные рыночные капитализации, может помочь снизить инвестиционный риск в любой одной области и поддержать достижение ваших долгосрочных финансовых целей.

От чего зависит капитализация?

Согласно формуле выше, капитализация компании зависит от:

- Курсовой стоимости акций

- Количества акций на бирже

Курсовая стоимость акций постоянно меняется в ходе биржевых торгов. На нее может оказывать влияние множество причин, о которых читайте здесь. Но если компания в целом успешно ведет бизнес, то курс ее акций будет возрастать – следовательно, капитализация тоже будет увеличиваться. Если же предприятие работает неэффективно: не имеет прибыли, накапливает долги и прочее, то рыночная стоимость его акций падает.

Количество акций также непостоянно и может как увеличиваться, так и уменьшаться. Наиболее частыми случаями роста числа акций на бирже является избавление от них собственников компании и дополнительная эмиссия. В последнем случае компания стремится получить новый бесплатный кредит, продав инвесторам новый выпуск ценных бумаг.

К чему это ведет? В теории при сохранении стоимости каждой акции рыночная цена АО на рынке должна возрасти. Но на практике рынок чаще всего отрицательно реагирует на подобную процедуру: в результате цена акций падает и суммарная рыночная капитализация компании тоже может упасть.

Однако есть и другая процедура: обратный выкуп ценных бумаг. Компаниям не запрещено выкупать собственные бумаги с рынка: например, на ту сумму, которую планировалось пустить на выплату дивидендов акционерам. Кажется, что уменьшение числа акций капитализации не способствует.

Но уменьшение предложения рождает дополнительный рыночный спрос: выкуп акций часто является для участников рынка сигналом, что компания доверяет своему бизнесу и вкладывает в него деньги. В результате часто происходит рост курса акций и капитализации в целом: обычно небольшой или умеренный, но иногда очень интенсивный.

Трудности оценки и особенности

Общепринятый способ расчета капитализации имеет ряд недостатков.

-

В расчет капитала компании включаются только акции, обращающиеся на бирже. К примеру, банк ВТБ имеет крупный пакет не торгующихся на бирже акций. Уставный капитал ВТБ состоит из 12,96 триллионов простых акций, 21,4 трлн. привилегированных 1-го типа и 3 трлн. 2-го типа. Все привилегированные акции 1-го типа стоят на балансе Минфина, 2-го типа — Агентства по страхованию вкладов. 61% обычных акций ВТБ владеет Росимущество. В результате в свободном обращении находятся только 39%, которые и учитываются при расчете капитализации.

-

В расчет принимается средняя стоимость ценной бумаги. Однако в случае акций второго эшелона разрыв между спросом и предложением может составлять несколько процентов: скажем, лучшее предложение на покупку акции в биржевом стакане будет 300 рублей, а лучшее на продажу 330. Считать ли в этом случае капитализацию по последней сделке покупки, продажи, всем биржевым заявкам или же среднему арифметическому – вопрос спорный.

-

Из самой формулы следует, что для расчета капитализации компания должна присутствовать на бирже, т.е. существовать в виде акционерного общества. Однако многие крупные бизнесы и стартапы не спешат это делать, хотя их оценочная стоимость иногда может превышать 1$ млрд.

- Кроме того, нельзя путать понятие капитализации и стоимости компании. В целом последняя лучше оценивает состояние бизнеса, поскольку включает в себя долгосрочные и краткосрочные обязательства АО, а также свободные денежные средства. При этом для расчета долги суммируются с рыночной капитализацией, а денежные средства вычитаются.

Особенность же рыночной капитализации в том, что она может резко меняться даже в случае огромных компаний. Причиной зачастую выступают экономические кризисы.

Например, в марте 2020 года ПАО «Татнефть» столкнулась с падением котировок на 35%. Это произошло на фоне резкого снижения цен на нефть и отмены дивидендных выплат. При этом финансовое положение самой компании оставалось устойчивым, запасы нефти росли. Вернуться к уровню капитализации на начало 2020 Татнефть не смогла и через 1.5 года.

С другой стороны на рынке периодически происходит надувание пузырей. Иногда на эйфории растет весь рынок, как это было во второй половине 1990-х с рынком США (а после 2000-ого с развивающимися рынками, в том числе российским), иногда происходит целенаправленное “надувание” активов отдельных мелких компаний или криптовалют с целью выгодной продажи. Смотрите здесь.

Вот свежие примеры. В 2020 году инвесторы-любители надули пузырь в акциях GameStop. Разгон пузыря произошел и с акциями Tesla на фоне новостей о включении компании в индексы. За 2019 год акции компании взлетели почти в 8 раз, хотя долгие годы она работала в убыток. Следовательно, капитализация зависит от настроений и ожиданий инвесторов (спекулянтов), поэтому не всегда отражает реальное положение дел бизнеса.