Программы для заемщиков с низким доходом

ВТБ предлагает несколько программ ипотеки с государственной поддержкой, которые могут быть доступны для заемщиков с низким доходом. Эти программы помогают снизить стоимость ипотечного кредита, облегчая покупку жилья. Вот некоторые из них:

- «Первый взнос всего 10%» — программа, позволяющая покупателям имеющих низкий доход внести всего 10% первоначального взноса, вместо обычных 20%. Это снижает стоимость приобретения жилья и делает его доступным для большего числа людей.

- «Расширенный срок кредитования» — программа, предоставляющая возможность продления срока погашения кредита до 30 лет. Это позволяет заемщикам с низким доходом снизить размер ежемесячного платежа и делает ипотеку более доступной.

Однако, чтобы воспользоваться этими программами, заемщик должен соответствовать определенным требованиям. Обычно требуется подтверждение дохода и нормальной кредитной истории.

ВТБ также предлагает специальные условия для молодых семей и для приобретения жилья в строящихся домах. Это помогает молодым людям и тем, кто планирует приобрести новое жилье, воплотить свои жилищные мечты при низком доходе.

Таким образом, ВТБ предлагает ряд программ с государственной поддержкой, которые помогают заемщикам с низким доходом приобрести жилье. Эти программы делают ипотеку доступнее и снижают ее стоимость, что способствует росту доступности жилья для широкого круга населения.

Можно ли использовать материнский капитал

В ВТБ можно оформить ипотеку без первоначального взноса. Предложение актуально для молодых семей с двумя и более детьми, родившимися до 2020 года. Целевое использование выделенных денежных средств обязательно: они должны быть направлены на улучшение жилищных условий.

Особенности использования:

- Материнский капитал как первоначальный взнос. Стартовый капитал включает в себя и личные средства заемщика. По материнскому сертификату можно выплатить не более 15% от стоимости недвижимости.

- Документальное сопровождение. Право целевого использования денежных средств подтверждается сертификатом и справкой из пенсионного фонда.

Ипотеку с привлечением материнского капитала можно оформить по стандартной программе. Льготные предложения не действуют. В программе участвует недвижимость вторичного и первичного рынка. Благодаря ипотеке можно приобрести жилой дом. Сроки кредитования фиксированные – до 20 лет.

ВТБ банк лояльно относится к своим клиентам, поэтому вероятность одобрения заявок достаточно высокая. Клиент, несмотря на наличие материнского сертификата, должен подтвердить свою платежеспособность. Плохая кредитная история может снизить шансы на одобрение. Заявку необходимо подавать заранее. Банк требует стандартный пакет документов. Если соискатель – мужчина, то он должен предъявить кредитному менеджеру военный билет.

Часто задаваемые вопросы

Можно ли самостоятельно выбрать объект недвижимости, который будет приобретен с помощью ипотечного кредита?

Что делать потенциальному заемщику, если он живет и работает в одном городе, а покупать недвижимость планирует совершенно в другом регионе?

Что можно сделать, если ежемесячного дохода недостаточно для получения нужной суммы кредита?

По каким причинам банк может отказать в выдаче ипотеки?

Кто будет числиться собственником покупаемой в ипотеку недвижимости?

Какую сумму налогового вычета можно получить по ипотечному кредиту?

Как происходит расчет с продавцом недвижимости?

Мне нравится1Не нравится

Покупка квартиры по ДДУ: основные этапы

Рассмотрим основные этапы покупки квартиры по ДДУ:

2. Внесение задатка

Вторым этапом является внесение задатка на покупку квартиры. Задаток показывает серьезность намерений покупателя и является залогом его заинтересованности в сделке. После внесения задатка, застройщик обязан заблокировать квартиру на указанный период времени.

3. Ожидание готовности объекта

По ДДУ, застройщик обязуется выполнить все работы и передать квартиру в срок. Покупатель должен ожидать готовности объекта, при этом имея право на информирование о ходе строительства.

5. Регистрация сделки и получение правоустанавливающих документов

Для полной законности сделки, необходимо оформить регистрацию права собственности на приобретенную квартиру. Для этого покупатель должен обратиться в органы регистрации и получить свидетельство о праве собственности на недвижимость.

7. Обжалование и защита прав покупателя

В случае нарушения застройщиком условий договора или возникновения спорных ситуаций, покупатель имеет право обжаловать и защищать свои права. Для этого необходимо обратиться в суд или к специалистам в области недвижимости и защиты прав потребителей.

8. Использование и обслуживание квартиры

После приобретения и регистрации права собственности, покупатель получает полное право на использование и обслуживание квартиры. Это включает оплату коммунальных услуг, проведение ремонтных работ и прочие обязательства, связанные с жизнью в жилом помещении.

Необходимые документы

Поскольку ипотека относится к категории наиболее сложных банковских продуктов, ее оформление осуществляется только при условии максимально тщательного соблюдения всех необходимых требований. При этом процентная ставка определяется видом выбранной в 2023 году программы кредитования.

Потенциальный клиент ВТБ в обязательном порядке должен представить банку следующие документы:

- Заявление на получение ипотеки (подается от имени каждого участника сделки — самого клиента, созаемщика или поручителя). Типовой бланк заявления можно получить в любом офисе банка.

- Удостоверения личности (паспорта) всех, кто будет нести ответственность по погашению ипотечного займа (заемщика, созаемщика).

- Документы, подтверждающие право на обладание залоговым имуществом — свидетельство о собственности или о наследовании.

- Кадастровый паспорт, техпаспорт, документы с обозначенной суммой оценки стоимости жилья.

- Документы, подтверждающие согласие супруга/супруги на передачу квадратных метров в залог.

- Выписка из ЕГРП об ограничении права собственности.

- Документы, подтверждающие платежеспособность и уровень финансового состояния как самого клиента, так и лиц, ответственных за погашение кредита (поручителей, созаемщиков). Это может быть справка по форме 2-НДФЛ за 6 месяцев и выписка из трудовой книжки за 5 предшествующих оформлению ипотеки лет.

- Инвалиды и лица пенсионного возраста предоставляют банку справку о начислениях за последний месяц. Индивидуальные предприниматели должны подать налоговую декларацию, а также справку по форме 2-НДФЛ, в которой отражен последний налоговый срок, и свидетельство о регистрации ИП.

- Документальное подтверждение оплаты первоначального взноса: платежный документ, подтверждающий факт внесения платежа либо банковская выписка об оставшихся на счете средствах. В случае одновременной продажи имеющегося жилья ВТБ затребует документ о его стоимости.

Если полный пакет документов представить невозможно, банк готов выдать ипотечный кредит по упрощенной схеме. В этом случае для оформления ипотеки понадобится только паспорт и любой другой документ, удостоверяющий личность клиента (военный билет, загранпаспорт, водительские права).

На заметку! Ипотека в 2021 году в Сбербанке

Ипотека на вторичное жильё: условия

Граждане со средним достатком зачастую выбирают квартиры на вторичном рынке недвижимости. Банк «ВТБ» предлагает таким клиентам ипотеку на следующих условиях:

- срок ипотеки – от 1 до 30 лет;

- первоначальный взнос – обязательный;

- страхование – комплексное.

Преимущества взятия ипотеки по этой программе:

- заемщику необязательно быть зарегистрированным в том регионе, куда он обращается за оформлением ипотеки;

- заемщик может подтвердить свои доходы путем предоставления справки 2–НДФЛ или по форме банка;

- для учета совокупного дохода для взятия ипотеки заемщик может привлекать до 4 созаемщиков;

- банк учитывает как доход по основному месту работы клиента, так и его доходы по совместительству.

Порядок оформления ипотеки на квартиру в новостройке

Если производится покупка квартиры в ипотеку, пошаговая инструкция значительно в этом поможет. Таким образом, процесс покупки жилья и оформления кредита будет проще, а покупатель будет определенным в своих последующих действиях.

Пошаговое заключение сделки будет выглядеть следующим образом:

- Определитесь с выбором застройщика и объекта, что является новостройкой;

- Определитесь с кредитором;

- Подготовьте договор долевого участия (или права требования);

- Обратитесь в отделение банка с пакетом необходимых документов;

- Оплатите страховку и подпишите кредитный договор;

- Зарегистрируйте ипотеку в реестре;

- Переведите полученные от кредитора деньги на счет застройщика;

- После окончания строительства нужно оформить право собственности.

Видео по теме:

Для оформления ипотеки необходимо собрать пакет бумаг. Обычно, он выглядит идентично для всех банков, но бывают и случаи, когда кредитор требует предоставления дополнительных документов.

Так Сбербанк просит у клиентов такой список документации:

- Заявка на получение ипотеки. Ее образец можно взять в отделении банка;

- Удостоверение личности, также подтверждающее Ваше российское гражданство (если заемщиков несколько или есть созаемщик, то нужно предоставить паспорта всех участников кредитного соглашения);

- Копия и оригинал трудовой книги;

- Справка о доходах заемщика;

- Если Вы являетесь пенсионером или зарплатным клиентом банка, нужно принести подтверждение этого. Пенсионеры должны предоставить выписку с пенсионного счета, а зарплатный клиент – номер карты.

Фотогалерея документов:

Рекомендации, которых стоит придерживаться в процессе оформления ипотеки и выбора застройщика:

Общие условия

Все банки прекрасно осознают риск выдачи определенного размера денежных средств под залог. Это и объясняет наличие большого количества повышенных запросов банка к заёмщикам, таких как, например, покупка дополнительной страховки для залога.

Особые условия ипотеки ВТБ 24, предоставляемые клиентам с хорошей историей выдачи кредитов, открывает возможность для клиента получить упрощенный способ одобрения ссуды.

Иипотека ВТБ выдвигает следующие предложения и условия.

Различные виды кредитов

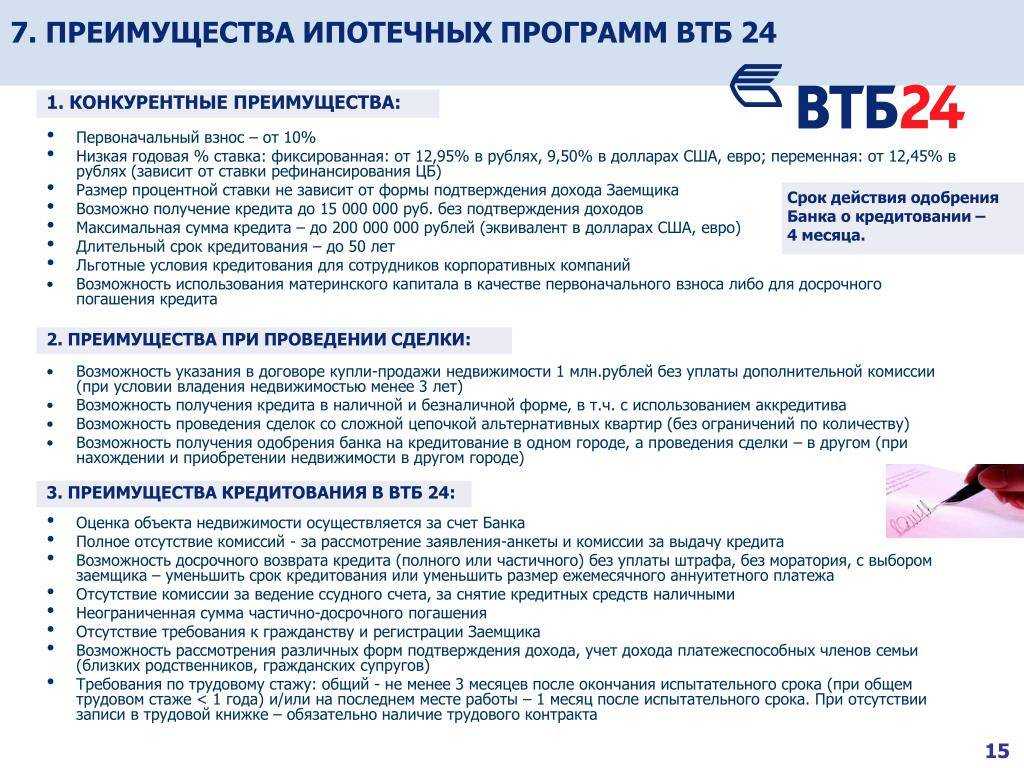

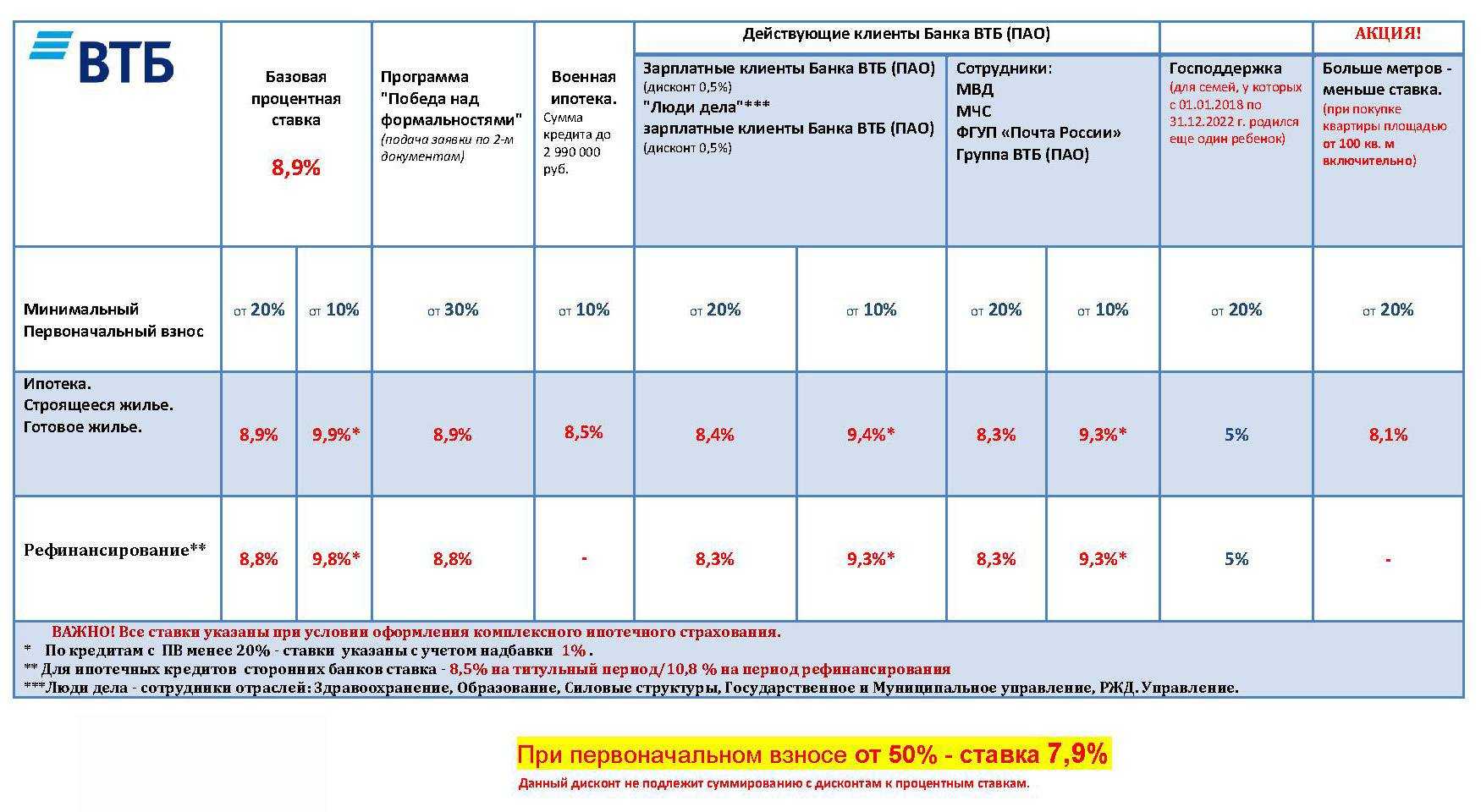

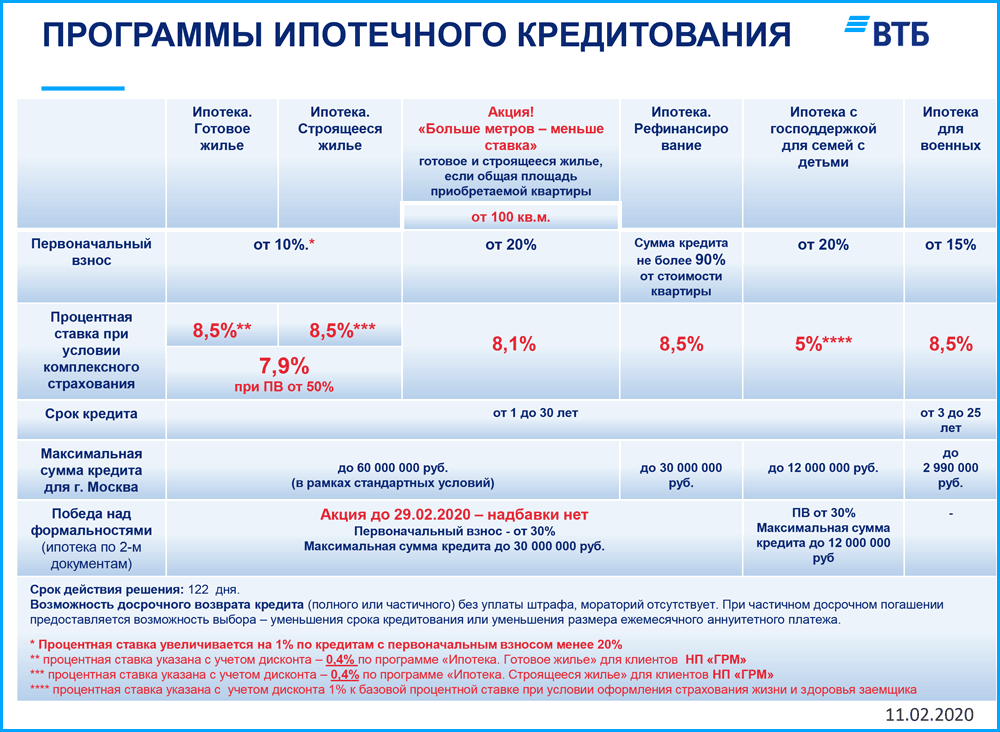

В ВТБ 24 ипотека на жилплощадь, выдаваемая под выгодный процент, позволяет приобрести квартиру как в новом жилье, так и на рынке вторичной недвижимости. То есть данное жильё уже имело собственников и было зарегистрировано. Льготная категория населения (военные, семьи) имеют возможность стать членом госпрограмм банка ВТБ 24. Их состояние может стать платежом за такой продукт, как ипотека ВТБ.

Быстрое одобрение заявки

Одобрение заявок на ипотеку проходит быстро. Заёмщику достаточно заполнить заявление в онлайн режиме или посетить любое удобное отделение банка. Время рассмотрения заявки – четыре-пять рабочих дней с момента его подачи.

После вынесения положительного вердикта заёмщику необходимо в заранее установленный срок, не превышающий 122 дня, определиться с желаемой жилплощадью и закончить оформление договора на приобретение его в ипотеку, согласно условиям программы, которые предоставляет банк. Пакет документов, с которыми банк начнет обработку заявления на получение ипотеки, можно найти на сайте в соответствующем разделе, посвящённом ВТБ 24 ипотека.

На приобретение жилплощади не влияет регистрация покупателя.

Различный размер первого взноса

Первый взнос составляет 20 % полной стоимости приобретаемого жилья. Однако для военных данный взнос составляет всего 15 %. А держателей зарплатных карт банк радует кредитами, где всего лишь 10 % ставка по ипотеке ВТБ на первый платёж.

Фото: https://pixabay.com/photos/money-coin-investment-business-2724241/

Низкая годовая ставка

Сейчас годовая процентная ставка равняется 9,2 %. Следует помнить, что это только начальные, стандартные условия программы. Для подсчета конечных данных ипотечного кредита нужно знать тип кредитного займа и статус конкретного заёмщика.

Наличие страховки

Вся жилплощадь, которая значится в залоге у банка, обязательно проходит процедуру страховки. Данный страховой полис покрывает весь период ипотеки. Дополнительно оформляется страховка на жизнь заёмщика. Банк ВТБ 24 советует приобрести полное всестороннее страхование в обмен на снижение процентов.

Сумма и срок кредита

Банк установил минимальную сумму ипотеки – 600000 рублей, а также максимум – 60 млн рублей. ВТБ 24 оформляет ипотечный кредит только в рублях. Срок ипотеки – 30 лет.

О рассрочке от застройщика

Преимущества рассрочки от застройщика:

- Удобство оплаты. Рассрочка позволяет покупателю не переплачивать все деньги сразу, а рассчитать платежи на более длительный срок.

- Фиксированный график платежей. Застройщик предоставляет покупателю четкий график расчетов, что облегчает планирование финансовых ресурсов.

- Отсутствие участия банка. Рассрочка оформляется непосредственно с застройщиком, без необходимости обращаться в кредитные организации.

- Возможность начать жить в квартире до полной оплаты. После заключения договора рассрочки и оплаты первого взноса, покупатель может приступить к ремонту и заселению.

Условия рассрочки от застройщика:

- Сумма первоначального взноса. Застройщик может установить различные условия по размеру первого взноса. Обычно сумма составляет от 20 до 50% от стоимости квартиры.

- Срок рассрочки. Застройщик определяет максимальный срок рассрочки, в рамках которого покупатель может полностью оплатить квартиру. Обычно этот срок составляет от 1 до 5 лет.

- Процентная ставка. В рассрочке от застройщика обычно не предусмотрена процентная ставка, однако, в некоторых случаях могут быть дополнительные комиссии или пени за просрочку платежей.

Договор рассрочки:

При приобретении квартиры в рассрочку от застройщика, заключается договор купли-продажи, в котором указываются все условия расчетов и сроки оплаты. Покупатель вносит первоначальный взнос и затем осуществляет регулярные платежи, соответствуя графику, установленному застройщиком.

Важно заранее ознакомиться с условиями рассрочки, внимательно изучить договор и уточнить все детали у представителей застройщика. Данная форма платежа может быть хорошей альтернативой ипотеке, особенно для тех, кто не хочет связываться со сторонними кредитными организациями

Причины формирования и объяснение столь низкой процентной ставки

Идея с предоставлением льготной ипотеки для семей с двумя и более детьми, предложил Президент Российской Федерации, Владимир Владимирович Путин, еще 2 года назад. Изначально льготную ставку по ипотеке семьи могли получить только на первые три года (при рождении второго ребенка), на пять лет (при рождении третьего ребенка), последующих детей – на восемь лет. Однако по истечении определенного установленного срока программы семья заемщиков должна была выплачивать кредит в полном размере по пересчитанной кредитной ставке.

По итогам 1,5 лет существования льготной «семейной» ипотечной программы, Правительство было не удовлетворено ее результатами. В начале 2019 года Президент России Владимир Путин признал, что программа почти не работает: льготой за все время воспользовались всего около 4,5 тысяч семей, а ведь в 2017 году Правительство рассчитывало выдать кредитов с пониженной процентной ставкой на общую сумму до 600 миллиардов рублей.

По данным Министерства Финансов Российской Федерации, всего за время действия программы, с 1 января 2018 года по февраль 2019 года (включительно), банки выдали лишь 7075 таких кредитов на общую сумму 17,3 миллиардов рублей. На тот момент больше всех подобных кредитов выдали Сбербанк (2215 кредитов), и банк «ВТБ» (1258 кредитов).

Причиной не востребованности программы ипотеки с государственной поддержкой Путин назвал действующее ограничение срока субсидирования ставки (по истечении указанного срока льготы прекращались, — было отмечено в пояснительной записке к документу).

В апреле 2019 года Правительство Российской Федерации приняло решение внести правки в данную программу. Самым главным изменением стало снятие ограничения срока субсидирования ставки. В данный момент программу поддерживают около 50 коммерческих банков страны.

Ипотечная программа «семейная ипотека» регламентирована следующими нормативно-правовыми актами Российской Федерации:

1. Постановлением Правительства Российской Федерации от 30 декабря 2017 года № 1711 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу «АИЖК» (Агентство ипотечного жилищного кредитования) на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей»;

2. Постановление Правительства Российской Федерации от 28 марта 2019 года № 339 «О внесении изменений в Правила предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу «ДОМ.РФ» на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей».

В данных Постановлениях ведется речь о создании благоприятных условий для привлечения к ипотечным займам семей с двумя и более детьми, и в целом описаны общие цели и правила программы господдержки.

Однако же рекомендуемая ставка, которая должна быть указана в кредитном договоре в течение всего кредитного срока в документе составляет 6% годовых. Данный факт отмечает и руководитель департамента розничных продуктов — старший вице-президент банка «ВТБ»: «Рекомендуемая ставка в рамках данного проекта составляет 6%, однако «ВТБ» предоставляет по своей программе особые условия и устанавливает процентную ставку в размере 5% годовых для семей с двумя и более детьми в рамках программы «семейная ипотека». «С учетом Послания Президента, с учетом общей демографической ситуации в стране, подобные меры очень правильные, на мой взгляд», — поделился в интервью Гариф Сергеевич Ромашкин, управляющий банка «ВТБ» в Тюменской области.

Президент Российской Федерации, Владимир Путин, особенно акцентирует, что «Банки не должны устанавливать ипотечную ставку более 6% для семей с двумя и более детьми (по программе «семейной ипотеки» с государственной поддержкой), а так же «накручивать» дополнительные платные услуги». Председатель Правления банка «ВТБ», Андрей Костин, во время встречи в Кремле с Владимиром Путиным, твердо заявил, что «возьмёт ситуацию под личный контроль».

Как оформить ипотеку в ВТБ24

Если Вы решили стать заемщиком ВТБ24, то необходимо знать, как взять ипотеку, куда обращаться и какие документы нужно приносить.

Будет полезно просмотреть:

Действия заемщика

Заемщику придется выполнить следующие действия:

- Выбрать подходящую программу и проверить свое соответствие указанным требованиям;

- Обратиться в центр ипотечного кредитования (обратиться в отдел сопровождения ипотечных кредитов) или подать заявку на сайте ВТБ24;

- Дождаться ее рассмотрения. Ответ Вы получите в виде СМС (свой номер телефона Вы указываете в заявке). Если сообщение не приходит более 5 рабочих дней, стоит позвонить в банк и уточнить информацию по кредиту. Телефон горячей линии указан на сайте банка;

- Собрать все необходимые документы и обратиться в ближайшее отделение банка;

- Оформить ипотеку, подписав кредитное соглашение;

- Внести первый взнос, если этого требуют условия программы;

- Зарегистрировать свое право на объект недвижимости в Росреестре.

Нужные документы

Если Ваша заявка была одобрена, то стоит собрать определенный пакет документов. Эти бумаги должны подтверждать Ваше материальное состояние и соответствие всем требованиям банка.

Разумеется, этот перечень не распространяется на программу по ипотеке с двумя документами. В прочих же случаях стандартный перечень все же понадобится.

А именно:

- Заполненная анкета;

- Удостоверение личности;

- Страховой номер индивидуального счета;

- Справка по 2-НДФЛ, с информацией за последний год (только для юридических лиц и индивидуальных предпринимателей);

- Военный билет (для мужчин младше 27 лет).

Фотогалерея:

Обратите внимание! Наряду с этим Вы должны быть готовы и к тому, что кредитор может попросить Вас предоставить и дополнительные документы. Это стандартная практика любого банка, которой пользуются, если нужно уточнить дополнительную информацию о доходах, социальном статусе или семейном положении заемщика

Этапы оформления ипотеки

Процедура оформления ипотеки при покупке жилья в строящемся доме занимает около месяца.

Шаг 1. Для начала надо определиться с выбором добросовестного застройщика и подходящей недвижимости. Если компания малоизвестная или на рынке недавно, проверьте ее данные:

- Дату основания фирмы;

- Организационно-правовую форму;

- Информацию о владельцах компании;

- Данные о строящихся и достроенных объектах;

- Аккредитацию в банке (финансовые компании охотнее работают к партнерами, которые прошли у них аккредитацию).

Неплохо было бы проверить разрешительную документацию на участок и строительство, но физическому лицу такой аудит не всегда доступен. Если обратиться сразу в банк, у них наверняка есть своя база застройщиков.

Шаг 2. Если еще не определились с банком, можно уточнить информацию у застройщика – перечень банков, где он аккредитован, у него тоже есть. Готовьте документацию для банка. Подать ее можно лично или через ипотечного брокера застройщика. Услуга бесплатная, не стоит игнорировать. Брокер знает условия всех доступных застройщику банков и сможет правильно сориентировать заёмщика. Он поможет и заявку оформить.

Шаг 3. Теперь надо подготовить ДДУ. После выбора жилья и кредитора менеджер застройщика подготовит ДДУ. Шаблон его с банком уже согласован.

Шаг 4. В назначенный день необходимо явиться в банк с подписанным ДДУ и всей документацией. На этом этапе оплачиваете страховку, подписываете кредитное соглашение. Некоторые банки просят сделать первый платеж на аккредитивный счет (с комиссией).

Шаг 5. Регистрируете ипотеку в Росреестре. Вместе с представителем застройщика и всей подписанной документацией надо явиться в юстицию, чтобы оформить сделку.

Шаг 6. Осталось купить квартиру и перевести застройщику деньги. Регистрация занимает около 10 дней. После получения готовых документов можно идти в банк. Он выдаст кредит и перечислит застройщику оговоренную сумму.

Шаг 7. Теперь надо вовремя оплачивать ипотеку, а после окончания строительства оформить квартиру в собственность.

Погашение ипотечного кредита ВТБ

Платеж состоит из выплаты основного долга и процентов по нему. Сумма и дата будут указаны в договоре. Есть несколько способов начисления ежемесячных платежей:

- через онлайн-банк;

- в банкомате;

- в отделении ВТБ24;

- банковским переводом;

- на Почте.

Помните, что не все способы позволяют осуществить платеж мгновенно. Деньги, внесенные через банкомат или кассу банка, поступят в течении суток. Перевод из другого банка может идти несколько дней.

Досрочное погашение. Вы можете погасить ипотеку досрочно, полностью или частично. Это можно сделать через «ВТБ-Онлайн», в банкомате, банковским переводом или лично в офисе. Комиссии и штрафы не взимаются.

Чтобы досрочно погасить долг, предварительно подайте заявление по телефону горячей линии банка 8 (800) 100-24-24, в офисе или через онлайн-банк. Для вас произведут перерасчет срока и сумм платежа. После этого вам придет смс-оповещение, в котором будут указаны новые даты и размер досрочной выплаты.

Помните, что вы имеете право получить налоговый вычет. Если вы купили квартиру в ипотеку, вычет составляет 13% НДФЛ от цены квартиры. Возврат составляет не более 260 000 рублей. Также можно получить вычет с уплаченных процентов. Он составляет 13%, но не более 390 000 рублей.

Онлайн калькулятор

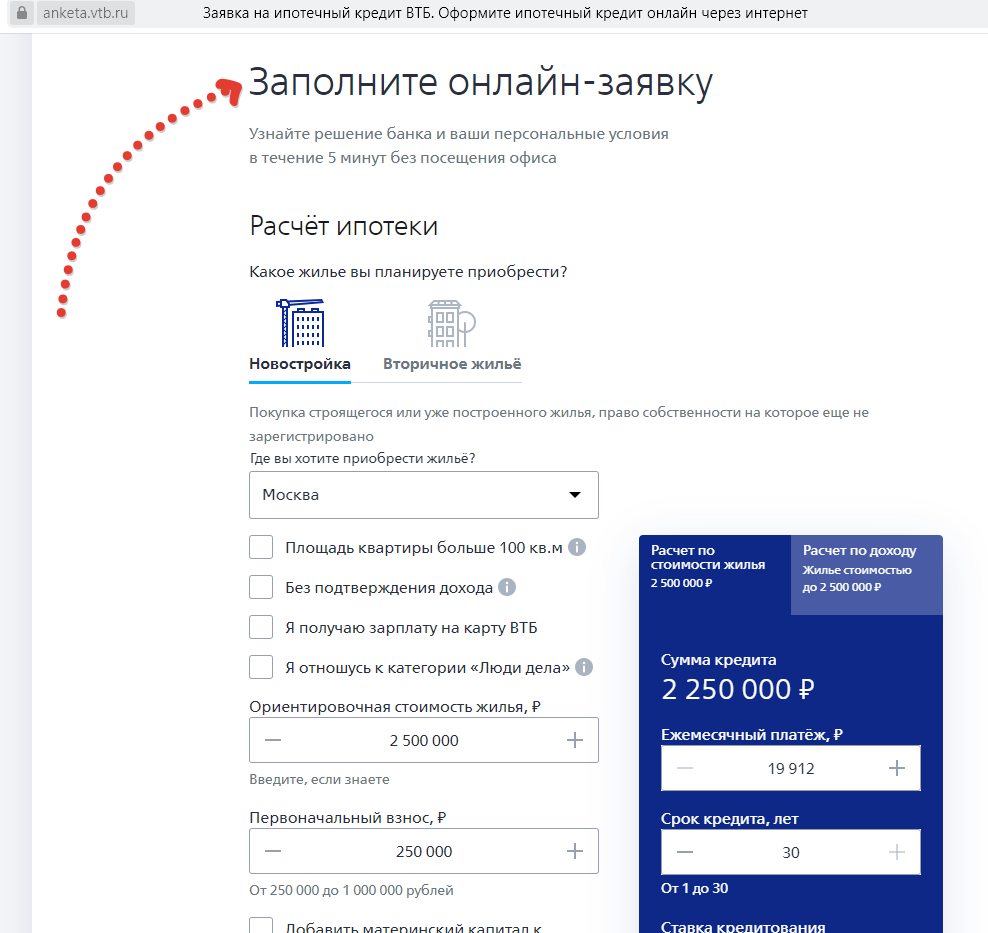

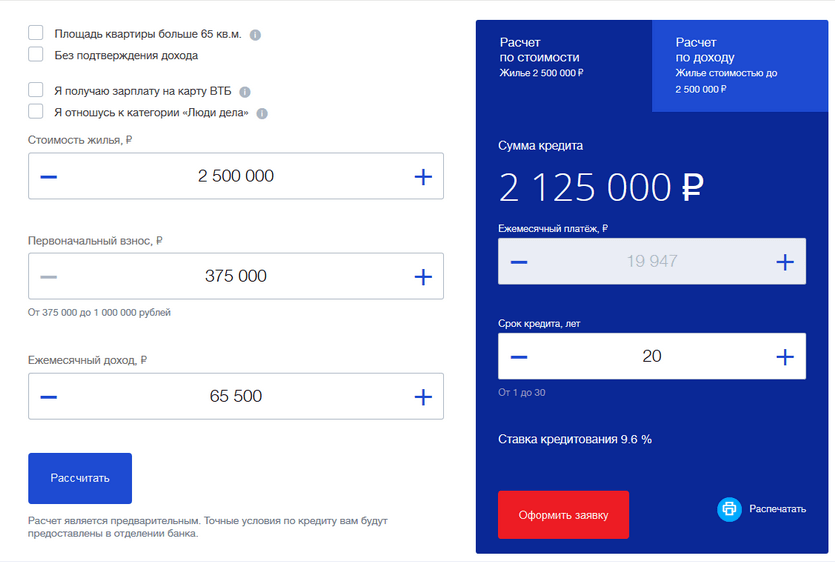

Рассчитать продукт «ВТБ ипотека» можно через онлайн ипотечный калькулятор ВТБ. Он подскажет максимальный размер кредита в конкретном случае, покажет информацию о ежемесячных выплатах, первичном взносе и многом другом. При возникновении вопросов обратитесь к консультанту или в техподдержку.

Известны различные способы расчета ипотечного кредита. Первым считается такой расклад, при котором заёмщик предоставляет в ВТБ все запрашиваемые документы и покупает комплексную страховку. В этом случае банк определяет ставку на проценты по кредиту – 14 % со сроком его выплаты – 30 лет.

Например, калькулятор с сайта определил границу суммы для покупки жилья в 30 млн рублей. В реальности эту сумму можно увеличить, указав это перед рассмотрением заявления банком. После приобретения жилья заёмщик отдаёт банку 20 % от размера выданного кредита. Это первый платёж.

Если стоимость жилья составляет 1.5 млн рублей, то вероятность, что банк даст кредит больше, чем в 1.875 млн рублей, очень мала. Чем больше стоимость жилплощади, тем больше будет размер одобренной ипотеки.

Нюансы приобретения жилья в новостройках

Банк не одобрит ипотеку, если квартира не будет соответствовать определённым условиям. Заёмщик должен быть готов к следующим трудностям.

- Строительство должно осуществляться только аккредитованной организацией. Банк должен быть уверен, что застройщик опытный и заслуживает полного доверия. Именно поэтому желательно подбирать жильё, строительством которого занимается застройщик, являющийся партнёром банка. И руководство финансовой организации будет спокойно за свои деньги, и вы получите послабление – снижение процентной ставки.

- Ипотека будет оформлена только на завершающей стадии строительства и никак не раньше. Связано это опять же с перестраховкой банка и определённым недоверием даже к «своим» застройщикам.

- Проект здания должен быть выполнен по всем государственным нормам и зарегистрирован в соответствующих организациях.

Условия оформления ипотеки на новостройку

Перед тем, как подать заявление на оформление ипотечного кредита, проведите полное ознакомление со всеми условиями финансовой организации:

- Минимальная сумма, которая может быть выдана по данной финансовой программе – 300 000 р. Максимальный лимит не должен быть больше 85 процентов:

- от суммы кредитуемого жилья, которая прописывается в договоре;

- от стоимости имущества, которое оставляется в залог банку (оценочной стоимости).

- Максимальный срок, на который выдается ипотека – 30 лет;

- Первоначальный взнос от 15 процентов если имеются все необходимые документы на оформление кредитного договора. При условии отсутствия справок о доходах, официального трудоустройства, первоначально придется выложить от 50 процентов.

Требования, предъявляемые при оформлении ипотечного кредита

Список требований к получателю ипотеки:

- Заемщик не должен быть моложе 21 года, и не старше 75 лет на момент завершения кредитного обязательства (закрытия ипотеки);

- Кредитуемый должен иметь официальное трудоустройство и стаж на последнем месте работы не менее 6 месяцев;

- Можно иметь созаемщиков, но не более трех физ.лиц.

Процентные ставки по ипотеке

| Программа | Ставка от % |

| Господдержка | 8% |

| Новостройки (приобретение строящегося жилья) | 15,6% |

| Готовая недвижимость (на вторичном рынке) | 15,6 |

| Рефинансирование ипотеки других банков | 6% |

| Ипотека для семей с детьми | 6% |

| Строительство жилого дома | от 6% |

| Военная ипотека | — |

| Кредит на гараж (машино-место) | 16,1% |

| Ипотечный калькулятор Сбербанка |

Ипотека Сбербанке на новостройки

Низкую ставку банк может предоставить, если выполняются условия:

- Застройщик аккредитован Сбербанком и является партнером по программе субсидирования ипотеки застройщиками.

(список данных компаний можно изучить на официальном сайте Сбербанка). - Сделка по оформлению ипотечного кредита, должна быть зарегистрирована в электронном виде.

- Оформление страховки, при получении ипотеки. Если заемщик отказывается застраховать свою жизнь, при оформлении кредитного займа, то процентная ставка возрастает.

- Оформление залога, при приобретении жилой площади. Обязательное правило, при оформлении ипотеки – это обеспечить гарантии кредитных обязательств. Для этого оформляется закладная на приобретаемую жилую площадь или уже имеющуюся недвижимость (или другое имущество).

Пакет документов

Документы для ипотеки на новостройку

- Заявление;

- Паспорт гражданина РФ (если имеются лица, выступающие партнерами по ипотеке, то они также должны предоставить свои паспорта);

- Наличие постоянной прописки на территории РФ. Если имеется временная, то необходимо подтвердить ее специальной справкой;

- Справки о доходах и занятости c работы всех участников кредитного договора со стороны заемщика.

Полный перечень документов: https://calc-ipoteka.ru/oformlenie-ipoteki/

Процесс оформления и выдачи ипотеки

После того, как вы подали все необходимые бумаги для оформления ипотечного займа, банк производит их рассмотрение и выносит окончательное решение. Занимает данная процедура не более 5 рабочих дней. В Сбербанке досрочное погашение комиссией не облагается, то есть вы погашаете только сумму остатка без переплаты.

Материнский капитал – вклад в ипотеку от Сбербанка

Если у заемщика имеется сертификат материнского капитала, то его можно использовать для погашения части кредитного займа. Для этого необходимо предоставить следующий пакет документов (в дополнение к основным):

- Сам сертификат;

- Свидетельство о рождении ребенка;

- Свидетельство о браке.

Требования к заемщику

- Возрастной ценз на одобрение ипотечного кредита в ВТБ 24 – 21-65 лет. Лица пенсионного возраста кредитуются достаточно редко.

- Стаж более 3-6 месяцев на последнем месте занятости. Определённый уровень дохода, способный перекрыть кредит и все жизненные нужды человека. Отражен в 2-НДФЛ справке.

- Обязательное гражданство Российской Федерации. В редких случаях ипотека может быть одобрена гражданам из стран СНГ, но только после принятия решения банком. Главное условие для них – легализация проживания в Российской Федерации и стабильное место работы.

- Чистая кредитная история.

Фото: https://pixabay.com/photos/money-euro-bank-note-calculator-168025/

Вся информация будет доскональным образом проверена службой безопасности банка.

Согласно политике ВТБ 24, ипотечные кредиты выдаются лицам с хорошей кредитной историей.

Заёмщика оценивают по следующим критериям.

- Определяется размер доходов с расходами заёмщика и делается вывод о его способности к погашению ипотеки с сохранением средств на жизненно необходимые потребности. Для этих целей банк запрашивает полную информацию о месте работы, семье, детях.

- Владение активами. Весомое имущество (в том числе и недвижимость) являются «зеленым светом» для банка при рассмотрении заявления. К сожалению, этот показатель не оказывает никакого влияния на процентную ставку кредита.

- Наличие поручителей.

- Наличие у заёмщика зарплатной карты ВТБ 24.

- Идеальная кредитная история без исков в суд и вовремя неоплаченных долгов. Таким образом банк пытается обезопасить себя и совершаемую сделку уже на ранних этапах.

Следовательно, желанный заёмщик по мнению ВТБ — это его клиент, являющийся гражданином Российской Федерации, имеющий постоянный доход, недвижимость и конкретный статус. Самому рассчитать размер ипотеки и график выплат поможет ВТБ ипотека калькулятор на сайте.

Ипотека с господдержкой

Льготное кредитование в ВТБ доступно молодым семьям с двумя и более детьми по ставке 9,7% при условии приобретения жилья в новостройках от строительных компаний из списка партнеров. В этом случае онлайн-заявка на ипотеку подается с указанием участия в программе с государственным субсидированием.

Кому выдается такая ссуда:

- парам с детьми, рожденными до 01.01.2018;

- семьям, имеющим более двух детей с правом продления льготного периода, если рождается следующий ребенок.

Внимание: льготы доступны определенный период времени согласно Постановлению РФ от 30.12.2017 № 1711, после чего банк вправе повысить ставку. Уточняйте детали при получении жилищной ссуды.