Общее понятие про первоначальный взнос по ипотеке

Первоначальный взнос (ПВ) — личные накопления заемщика, которые передаются продавцу недвижимости при оформлении договора купли-продажи.

Остаток стоимости жилья выплачивается банком физическому лицу (бывшему собственнику квартиры) или застройщику. На эту сумму заключается договор ипотечного кредитования с покупателем недвижимости.

Необходимость

Большинство банков требуют ПВ (кому платится — продавцу, однако размер и порядок передачи денег устанавливает кредитно-финансовое учреждение), чтобы получить дополнительные гарантии надежности заемщика и снизить риски при кредитовании.

Заемщик путем внесения части стоимости уменьшает размер основного долга и может рассчитывать на более выгодные параметры ипотеки. Чем больше ПВ, тем ниже переплата.

Экономия достигается за счет уменьшенных сроков кредитования, сниженной ставки (при ПВ от 30-40% процент ниже на 0,5-2,5 единицы, чем при минимальном ПВ), меньшей стоимости страховки (1-2% от суммы займа).

Отличия от задатка

Задаток обеспечивает договоренность по сделке между продавцом и покупателем. Чаще всего это незначительная сумма, условия передачи которой прописываются в предварительном договоре купли-продажи. При ипотеке задаток засчитывается в размер первоначального взноса.

https://youtube.com/watch?v=W5ZN6b8fOX8

Правительственные программы поддержки ипотеки с первоначальным взносом

Для поддержки доступности ипотечного кредитования с первоначальным взносом, правительства различных стран разрабатывают и реализуют специальные программы.

Примеры правительственных программ поддержки ипотеки с первоначальным взносом:

- Минимальный первоначальный взнос — в рамках этой программы правительство устанавливает минимальный процент первоначального взноса для получения ипотечного кредита. Это позволяет снизить финансовый барьер при покупке жилья.

- Субсидирование процентной ставки — в некоторых случаях правительство может предоставлять субсидии на процентные ставки по ипотечным кредитам с низким первоначальным взносом. Это делает кредиты более доступными для лиц с ограниченными финансовыми возможностями.

- Застрахованные программы ипотеки — в некоторых странах правительство может предлагать застрахованные программы, которые позволяют оформить ипотеку с низким или даже нулевым первоначальным взносом. При этом, застраховывается сам кредит, что обеспечивает защиту банка от потерь в случае невыплаты заемщиком.

Эти программы могут существовать на разных уровнях: национальном, региональном или муниципальном. Они могут быть временными или постоянными, в зависимости от экономической и политической ситуации в стране.

Правительственные программы поддержки ипотеки с первоначальным взносом оказывают положительное влияние на доступность жилищного кредитования и способствуют росту рынка недвижимости. Они помогают людям с низким уровнем дохода стать собственниками жилья, а также способствуют развитию экономики в целом.

Где взять деньги на первый взнос

Наличие первоначального взноса — обязательное условие банков для заемщиков, планирующих взять ипотеку. Что делать, если требуется получить ипотечный кредит, но накопить необходимую сумму не представляется возможным? Рассмотрим три эффективных решения.

-

Использование материнского капитала. В 2021 году граждане могут получить 483 тысячи рублей за рождение первого ребенка. При появлении второго государство выделяет 639 тысяч рублей. Эти деньги можно задействовать в качестве первого взноса, а также для оплаты основного долга (если жилищный кредит уже оформлен).

-

Подбор банковской программы. Перед подачей заявки в банк рекомендуется ознакомиться с существующими программами кредитования и сравнить условия по ним. Также оценить финансовые возможности можно с помощью ипотечного калькулятора. От того, какой первоначальный взнос вы укажете, зависят другие параметры ипотеки, в том числе размер ежемесячных платежей и срок кредитования. Меняя данные, можно подобрать комфортные условия.

-

Кредит на первый взнос. Банки идут навстречу клиентам и предлагают оформить заем под залог недвижимости. Например, в Росбанк Дом заемщики могут рассчитывать на размер кредита до 70% от стоимости имеющейся квартиры. Срок кредитования составляет 12–24 месяца.

Планируя взять ипотеку, определитесь, какой первоначальный взнос вы готовы внести. Чтобы рассчитать примерные параметры ипотечного кредита, рекомендуем воспользоваться онлайн-калькулятором на сайте банка.

Узнайте больше о том, какой нужен первоначальный взнос для ипотеки на квартиру или дом в вашем случае, у менеджеров Росбанк Дом.

Другие способы, как накопить на первоначальный взнос по ипотеке

У вас должна быть четкая задача.

Как накопить на первоначальный взнос по ипотеке и зачем вообще он нужен? Дело в том, что вносимый аванс — это часть стоимости квартиры, он необходим, чтобы оформить ипотеку. То, что человек способен внести эти деньги, означает, что он выплатит денежные средства.

Проведите подсчет, какой размер первоначального взноса по ипотеке будет у вас. Наименьшая сумма аванса — 15 % от стоимости жилья. Подсчитать точную сумму, срок, ставку, а также величину аванса можно, воспользовавшись онлайн-калькулятором.

Чтобы накопить на первоначальный взнос по ипотеке, придется ежемесячно откладывать часть своей зарплаты. К примеру, если вам нужно внести 450 000 рублей, придется каждый месяц выкроить из своего бюджета 37 500 рублей. Спустя 12 месяцев вы сможете сделать первоначальный взнос по ипотеке.

Откладывайте с максимальной эффективностью.

Для этого стоит открыть накопительный вклад, на который вы будете отправлять определенную сумму каждый месяц. Воспользуйтесь сервисом «Копилка». С его помощью вы сможете регулярно откладывать средства, и у вас не будет желания купить на эти деньги какую-либо ненужную вещь.

Открыв такой вклад и пополняя его каждый месяц на 20 000 рублей, через 12 месяцев вы получите 240 000 рублей. Причем на эту сумму будут начисляться проценты, что увеличит размер ваших накоплений.

Ведите учет своих расходов.

Заведите специальную тетрадку, в которой будете отмечать, сколько денег получили и сколько потратили. Можно также использовать приложения: «Тяжеловато», «Дребеденьги», «Дзен-мани», «Умный бюджет» и тому подобное, просто подберите то, которое вам больше нравится.

Все они функционируют по одному принципу: необходимо указать размер бюджета, лимит средств, которые допустимо тратить за сутки, также вы должны записать все свои траты. Как только лимит будет превышен, приложение проведет подсчеты и сократит его с учетом тех денег, что остались. Израсходовали меньшую сумму? Тогда лимит станет больше. С таким приложением вам не будет скучно заниматься распределением денежных средств, вы научитесь быть экономным, повысите свою дисциплинированность в финансовых вопросах.

Экономьте правильно.

Используйте скидочные карты, бонусы, когда совершаете покупки. Ваша экономия в этом случае составит 5–20 %. Конечно, это небольшая сумма для разовой покупки, однако за год ваша экономия будет достаточно большой. Используйте пластиковые карты с кешбэком, копите бонусы «Спасибо» — и тогда вам вернутся 6 % от ваших покупок.

Используйте купоны, сейчас есть огромное количество сайтов, с помощью которых можно сэкономить. К примеру, сходить в кинотеатр, фитнесс-клуб или маникюрный салон можно с большой скидкой.

Ограничивайте свои траты.

Конечно, сделать это будет непросто. Ведь вы зарабатываете деньги и хотите ни в чем себя не ограничивать. Но очередная поездка на такси, обед в ресторане, покупка нового телефона, регулярная покупка сигарет и шоколадок — все это ненужные траты. Понятно, что нельзя полностью себя ограничивать. Проанализируйте, действительно ли эта вещь так нужна вам или вы можете от нее отказаться, чтобы накопить на первоначальный взнос по ипотеке.

Проведите простой подсчет. Лень готовить кофе дома и поэтому вы забегаете в кофейню, где тратите 200 рублей? В месяц ваши расходы на такие походы составят 4 000 рублей, за год же вы потратите 48 000 рублей.

Как накопить на первоначальный взнос по ипотеке? Откажитесь от дорогостоящих походов в театр и кино. Узнайте, какие мероприятия, выставки можно посетить бесплатно. Прогуляйтесь в парке, прочтите книжку, съездите к знакомым на дачу, сходите в гости к родителям.

В шикарный ресторан можно сходить в исключительном случае. Лучше учитесь хорошо готовить сами. Вообразите, какое роскошное блюдо вы приготовите на кухне вашей будущей квартиры, купленной в ипотеку.

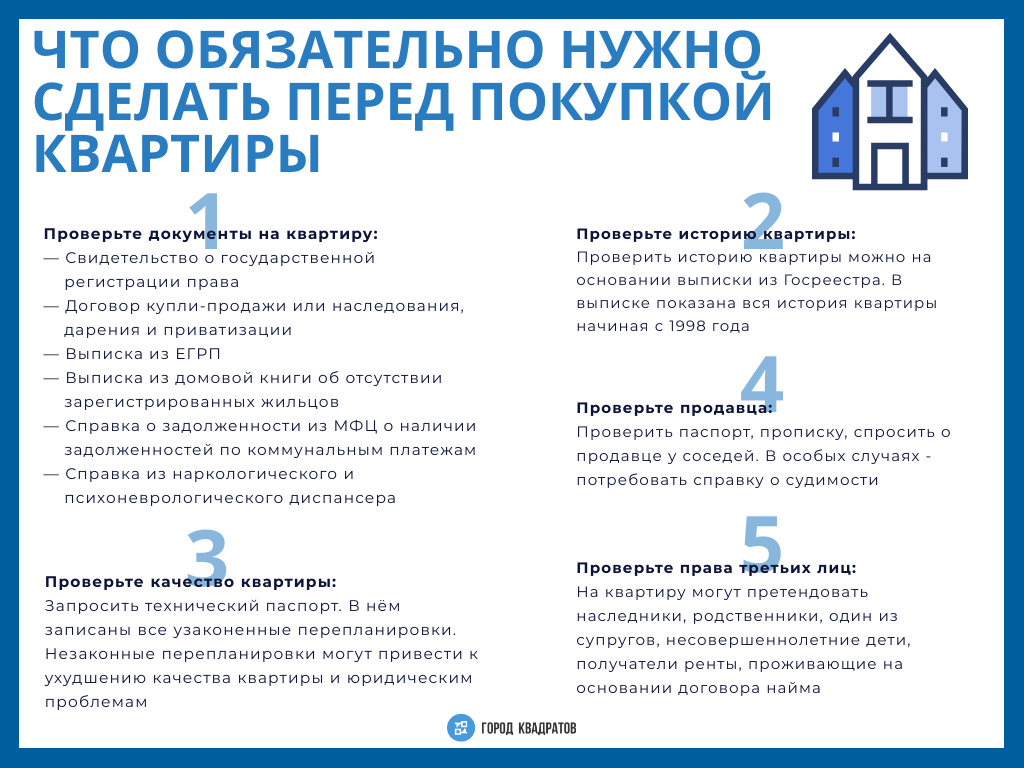

Шаг 5. Оцениваем недвижимость

Оформить ипотеку без предварительной оценки недвижимости невозможно: от результата оценки независимыми экспертами зависит положительное решение банка по сделке.

Банку нужны гарантии, что квартира соответствует нормам и объявленная цена совпадает с рыночной: в случае неуплаты по кредиту, банк выставит объект недвижимости на торги и вернет потраченные средства.

Расходы на оценку жилья ложатся на заемщика. Обычно банк предлагает варианты проверенных организаций, но клиент вправе самостоятельно обратиться за услугой.

У выбранного оценщика должен быть сертификат страхования ответственности и профильный опыт работы. Если организация не в списке, банк может отклонить результат оценки.

В ходе экспертизы оценивают расположение, состояние объекта, включая ремонт, инфраструктуру, площадь квартиры в ипотеку, год постройки дома и др.

Документы, которые потребуются для оформления жилья на рынке вторичной недвижимости:

- паспорт;

- техпаспорт;

- акт приема — передачи;

- выписка из ЕГРН.

Для варианта проведения экспертизы квартиры на первичном рынке потребуется ДДУ.

После очного осмотра и фотофиксации квартиры в оговоренный срок оценщик предоставит отчет в течение 3 дней. В документе будут содержаться все данные о жилье, результаты сравнительного анализа а также реальная, рыночная и ликвидационная оцененная стоимость объекта.

Стоит ли брать ипотеку в 2023 году?

Итак, мы рассмотрели пять действующих льготных программ, еще одну, которая пока в планах государства и изучили инструменты, которые помогут снизить ставку при покупке вторички. Так стоит ли брать ипотеку сейчас? Однозначно да!

Вот причины, почему нужно делать это как можно быстрее. Первая — быстрый рост инфляции, что обесценивает сбережения. Проценты по вкладам не покрывают этот процесс, а недвижимость была и остается одним из самых надежных способов вложения денег. Поэтому если есть деньги на первоначальный взнос, их лучше вложить в жилье, оформив ипотеку. Так вы и деньги сохраните и лишнюю квартиру получите.

Следующая причина — рост ключевой ставки. В ближайшее время она вряд ли снизится до показателей 2022 года с учетом сложной экономической ситуации. Поэтому не стоит дожидаться повышения процентных ставок, лучше оформить ипотеку сейчас. К тому же цены на недвижимость не собираются падать, нет смысла ждать более выгодных предложений.

Также в 23 году отмечается падение ликвидности банков. А это ведет к ужесточению требований к заемщикам. Так что, если у вас хорошая кредитная история и достаточный доход, дерзайте. Процент отказов будет расти, так что оформляйте кредит, если сейчас есть такая возможность.

И, наконец, несколько мифов о том, что ипотека это дорого и рискованно. Посудите сами. Размер ежемесячного платежа такой же, а часто и меньше, чем арендная плата за аналогичное съемное жилье. Так зачем тратить годы на съем, если можно стать владельцем собственного дома?

Также не будет забывать про компенсацию от государства. Вы можете вернуть до 390 тысяч рублей один раз в в счет уплаченных процентов по ипотеке. А еще есть налоговый вычет до 260 тысяч рублей. В итоге набирается неплохая сумма, которая к вам возвращается просто так. Чем плохо?

Ну и, самое главное — это действующие льготные программы. Они не бессрочные, большинство из них заканчиваются в 2024 году. Так что, надо брать, пока дают. Ведь ставка в 5-6% предполагает мизерную переплату.

Условия банков по первоначальному взносу

Как рассчитать первоначальный взнос по ипотеке, Вам подскажет менеджер банка. Обычно все это делается через специальный ипотечный калькулятор, который оценивает все исходные параметры сделки.

Сколько процентов придется заплатить, зависит от программы кредитования, дохода заемщика и стоимости приобретаемого в ипотеку жилья. Вы можете заплатить больше того, что Вам назначит банк, если располагаете свободными денежными средствами.

Рассмотрим наиболее актуальные предложения на рынке ипотечного кредитования, существующие сегодня.

Ипотека с минимальным первоначальным взносом

Минимум по ипотеке – это ипотека с первоначальным взносом 10 процентов. Конечно, ставки менее 10% тоже встречаются, но, во-первых, крайне редко, а, во-вторых, они имеют очень высокие процентные ставки и пользуются низкой популярностью.

В качестве минимальных размеров первоначального взноса по ипотеке можно также рассматривать следующие предложения банков:

- Выдача кредита на первоначальный взнос. Некоторые банки, в частности, Дельтакредит и Альфа банк предлагают своим клиентам специальные кредиты на суммы первоначального взноса по ипотеке. При этом клиент должен в залог предоставить недвижимость. Выгода такого предложения весьма спорная, ведь оплачивать два кредита может быть довольно сложно.

- Замена первоначального взноса залогов недвижимости. Предоставление дополнительного залога, находящегося в собственности клиента, позволяет заемщику не оплачивать первоначальный взнос в денежном эквиваленте. Такие предложения есть в наличии у Промсвязьбанка и Россельхозбанка.

Какой первоначальный взнос на ипотеку предлагают самые известные банки страны? Ставка в 20 процентов предлагается Сбербанком по основным видам ипотечных программ. Для строительства дома и загородной недвижимости Сбербанк предлагает 25% от стоимости кредита.

При получении ипотеки по минимальному набору документов размер первоначального взноса увеличивается. Так, например, ВТБ банк по программе «Ипотека по двум документам» просит 30% в качестве собственных денежных вложений.

Как правило, ставки по первоначальному взносу на вторичное жилье и первичное не имеют различий.

Нужен ли при рефинансировании первоначальный взнос, также определяется в индивидуальном порядке. Обычно при перекредитовании ипотечного продукта внесение дополнительных личных средств не требуется.

Важно лишь переоформить предмет залога на новый банк и полностью за счет заемных средств погасить действующую ипотеку. Необходимость во внесении первоначального взноса может потребоваться только в случае наличия у банка сомнений в Вашей платежеспособности

Пример 2: залог

Если у вас есть жилье, например, однокомнатная квартира. Ее рыночная стоимость 2 миллиона рублей. Банк может выдать вам кредит максимум под 70 процентов от стоимости будущего залога. Поэтому будем считать, что ваш первоначальный взнос составляет 1,4 миллиона рублей. Это очень хороший запас. Сумма кредита будет зависеть от уровня ваших доходов и расходов.

Допустим, ваш доход за вычетом всех обязательных расходов (прожиточный минимум, коммунальные платежи, расходы на автомобиль и так далее) составил 35 тысяч рублей. Вы можете рассчитывать на кредит в 1,6 миллиона рублей. Данной суммы (1,4 миллиона и 1,6 миллиона – в общей сложности 3 миллиона) достаточно, чтобы купить трехкомнатную квартиру новой планировки или «хрущевку» (зависит от района).

Дополнительные документы для получения ипотечного кредита

Для оформления ипотеки на квартиру или долю потребуется собрать стандартный набор бумаг, в который входят паспорт, справка о доходах, копия трудовой книжки, документация на залоговое имущество. Однако чтобы воспользоваться некоторыми ипотечными программами, а также специальными предложениями по ипотечному кредиту, необходимо предоставить дополнительные документы. Так, кредитор может потребовать:

-

Документы для женатой пары – в 95% случаев супруги, берущие ипотеку, становятся созаемщиками и в равной степени несут ответственность за погашение кредита. Заемщики, состоящие в зарегистрированных отношениях, должны предоставить одинаковый пакет документов, в который входит свидетельство о браке. При расчете кредита будет учитываться суммарный доход семьи, поэтому женатая пара может рассчитывать на более выгодные условия.

-

-

При созаёмщике/поручителе – участники сделки несут такую же финансовую ответственность, как и заемщик, поэтому к ним предъявляются не менее строгие требования. Помимо стандартного перечня документов для ипотеки по требованию банка поручитель обязан предоставить налоговую декларацию за последний год, ксерокопию трудового договора, справку по форме 2-НДФЛ. Созаемщику в том числе необходимо предоставить страховое пенсионное свидетельство.

Семейная ипотека

«Семейная ипотека» стала доступнее.Теперь и с одним ребенком!

Первоначальный взнос

от 20,1%

Срок кредитования

до 35 лет

Сумма

до 12 млн. руб.

Узнать больше

Для нового жилья. Созаемщиками при оформлении ипотеки на новостройку могут быть 3 человека, каждому из которых потребуется собрать по требованию банка определенный набор документов.

Для вторичного рынка. К недвижимости могут предъявляться дополнительные требования – она не должна относиться к ветхому жилью, стоять в очереди на проведение капитального ремонта или на снос. Имущество, приобретаемое на рынке вторичной недвижимости, также обязательно должно быть свободно от обременения. Рассматривать заявку на кредит банк будет на основании анализа пакета документов на приобретаемое жилье.

Для материнского капитала. Потребуются свидетельство о браке, рождении детей, сертификат на материнский капитал. С его помощью можно приобрести любой тип недвижимости в зависимости от пожеланий и возможностей.

Для доли. В некоторых случаях банк более детально обдумывает выдачу кредита на долю, например, если речь идет о покупке части квартиры у бывшего супруга или супруги. Организация может потребовать дополнительные документы и сведения о недвижимости для принятия положительного решения.

Дополнительным уникальным документом для оформления заявки на ипотеку в Росбанк Дом является заявление-анкета.

Досрочное погашение ипотечного кредита

Досрочное погашение кредита – первая мысль, которая приходит на ум счастливому обладателю ипотечного жилищного кредита, получившему график погашения займа и увидевшему итоговые цифры. Казалось, совсем небольшие проценты увеличивают сумму долга в полтора, два, а то и в три раза, в зависимости от срока ипотеки.

Если кредитный договор оформлен по аннуитетной схеме выплат, то могут возникнуть трудности при досрочном частичном или полном погашении, так как есть утвержденный график, который придется полностью менять, что банки делают весьма не охотно.

При «уменьшающемся» платеже начисление процентов происходит ежедневно и, при благоприятных условиях, заемщик без труда может аннулировать свой кредитный долг практически в день обращения в кредитный отдел.

Об этих особенностях банки знают очень хорошо. Однако, почему-то, крайне редко их предлагают на выбор заемщику. Практически все банки, преследуя свою выгоду, оформляют кредиты с аннуитетным вариантом выплат.

Есть ли выгода от досрочного погашения?

Ипотечные платежи «съедают», как правило, значительную часть ежемесячного семейного дохода. Стремление выйти из кабальной зависимости толкает заемщиков на изыскание дополнительных средств, чтобы расквитаться с долгами по кредиту как можно быстрее.

Выгода от досрочного погашения не только в том, что вы снимаете с себя финансовую «кабалу», но и в том, что вы платите проценты банку ТОЛЬКО за то время, пока пользовались кредитом. То есть если вы погашаете кредит уже через 2 года, вместо 10-ти лет, то за остальные 8 лет проценты банку платить не нужно!

Экономия для заемщика налицо, однако есть и другая сторона кредитного соглашения – банки. Добровольно от выгоды никто из них не откажется, поэтому до недавних пор в большинстве банков досрочное погашение влекло штрафные санкции, пени и прочие комиссии. Единственная кредитная организация, которая безболезненно относилась к досрочному погашению, был Сбербанк. Это и понятно — для этого банка отсутствие клиентов никогда не было проблемой.

Постепенно и другие ведущие банки стали отказываться от начисления штрафов, а просто ввели мораторий на досрочное погашение на определенный срок. То есть в течение некоторого периода вы не можете воспользоваться полным или частичным погашением (обычно это срок 6 месяцев с момента получения кредита).

Если вы планируете оформить кредит в других банках, следует очень внимательно читать договор, особенно то, что написано мелким шрифтом в примечаниях. Более того прочитать следует не один раз, чтобы сложилась ясная картина, возможно ли и на каких условиях, досрочное погашение кредитного долга. Вполне вероятно, что пени и штрафы могут оказаться таким же, как ежемесячный платеж.

Можно ли взять кредит на первоначальный взнос по ипотеке

Теоретически никто не запрещает взять кредит на первоначальный взнос по ипотеке. Однако при его оформлении вам нужно точно просчитать сумму, время получения, свои финансовые возможности и многие другие параметры. Конечно, можно прибегнуть к помощи кредитного брокера или риэлтора, но в большинстве случаев ипотечные заемщики предпочитают действовать самостоятельно.

Итак, на что обратить внимание, если вы решили взять кредит для первоначального взноса по ипотеке:

- Вам нужно точно знать, сколько стоит приобретаемый объект недвижимости, чтобы подсчитать сумму потребительского займа. К примеру, квартира стоит 2 млн. рублей, а банк требует 20% первого взноса. Значит, внести своими средствами вам придется не меньше 400 тысяч рублей.

- Каждое одобренное решение по кредиту имеет срок действия. Его вам нужно уточнить в том банке, где подавали заявку. Некоторые финансовые организации могут ждать заемщика до месяца, другие – только несколько дней.

- Трезво оцените свое материальное положение. Не стоит брать два крупных займа, выплаты по которым будут съедать больше половины семейного бюджета. Также рассуждают и банки, принимающие решение по кредитным заявкам.

Нежелательно указывать в заявке, что берете потребительский кредит для первоначального взноса по ипотеке. Понимая, что в дальнейшем у вас будут еще другие, более крупные выплаты, банк откажет. Для финансовой организации выдавать такие займы – повышенный риск.

Что такое первоначальный взнос по ипотечному договору

Оформляя ипотечный кредит, заемщик оплачивает продавцу часть стоимости квартиры за счет собственных сбережений. Эта величина и называется первоначальным взносом по ипотеке. Оставшуюся сумму продавцу выплачивает банк за счет кредитных средств, после чего заемщик начинает погашать задолженность согласно графику платежей.

Величина взноса зависит от условий той или иной банковской компании. Чаще всего, размер первоначального платежа устанавливается в процентном соотношении от стоимости приобретаемого объекта недвижимости – от 0 до 90% стоимости квартиры.

Не все банки требуют от заемщика вносить первый платеж, однако стоит понимать, что условия по таким продуктам будут хуже, чем если бы взнос был оплачен. Здесь работает одно правило: чем выше сумма взноса, тем ниже ставка и переплата по кредиту.

Первоначальный взнос по кредиту выплачивается покупателем либо напрямую продавцу, либо застройщику, если недвижимость приобретается в новостройке. Остальную стоимость жилья оплачивает банковское учреждение.

Наличие у заемщика крупной суммы денег говорит кредитору о том, что он:

- является кредитоспособным гражданином;

- ответственный и аккуратный плательщик;

- серьезно настроен на приобретение жилья, а значит готов длительное время оплачивать задолженность.

Какие банки дают ипотеку без первоначального взноса — ТОП-5 банков с лучшими условиями

В борьбе за клиентов все больше банков разрабатывают условия ипотечного кредитования, предусматривающие отсутствие первоначального взноса. Однако далеко не все программы можно считать выгодными для заемщиков.

Чтобы понять, какие условия являются самыми выгодными, придется не просто изучить, но и сравнить программы разных банков. Вполне естественно, что лучшие проценты можно найти в самых крупных кредитных организациях страны.

Ниже в таблице приведены процентные ставки в 5 самых лучших из них:

| № | Кредитная организация | Программа | Ставка (в % годовых) |

| 1. | Альфа-Банк | Ипотека под залог жилой недвижимости | 12,3 |

| 2. | Сбербанк | Ипотечное кредитование с материнским капиталом | 12,5 |

| 3. | ВТБ24 | Военная ипотека | 13,0 |

| 4. | Дельта Кредит | Потребительский кредит на первый взнос по ипотеке | 15,0 |

| 5. | Запсибкомбанк | Ипотечный кредит без первоначального взноса | 16,0 |

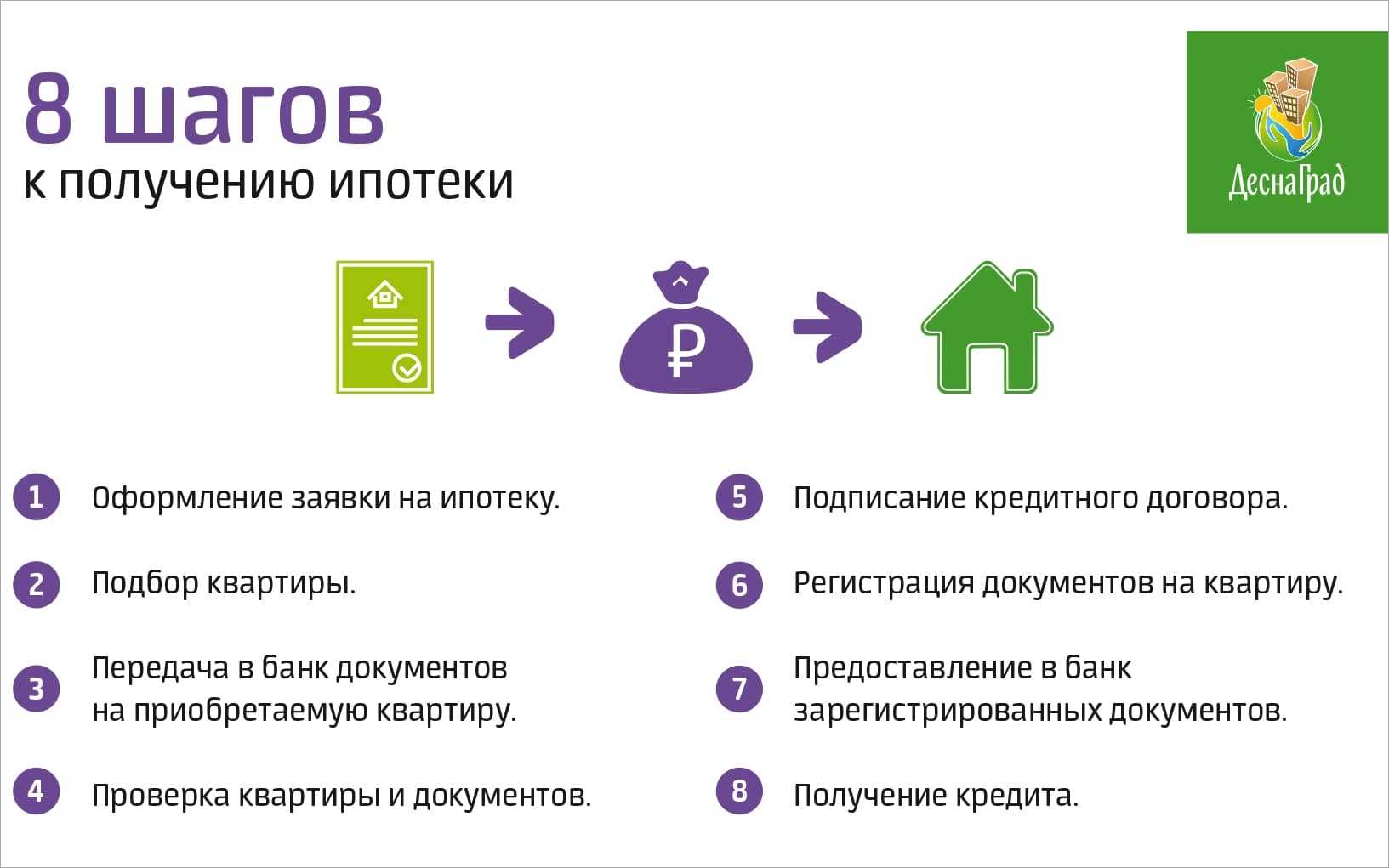

Как банк принимает решение о выдаче ипотеки

Прежде чем выдать кредит, банк проверит, что вы надежный заемщик. Я не знаю как он это решает — у каждого банка собственные критерии, о которых он никому не говорит. Кредитным менеджерам нельзя о них рассказывать под угрозой увольнения — это коммерческая тайна. Но если в общих чертах, то, прежде чем заявку одобрят, вы пройдете 3 этапа.

Скоринг или оценка кредитных рисков. Чтобы не требовать от вас сразу весь набор документов и не тратить время на нежелательных клиентов, сначала банки выносят предварительные решения.

В офисе или на сайте банка вы заполняете анкету с основной информацией: паспортные данные, доход, стаж, место работы. Данные анкеты обрабатывает специальная кредитная программа, которая оценивает кредитные риски (проводит скоринг) по десяткам параметров. Скоринговая система анализирует ваши данные (возраст, профессию, доход, стаж, имущество и пр.) и рассчитывает, сможете ли вы платить по кредиту. Программа автоматически отсеивает клиентов, которые не соответствуют требованиям банка или обладают повышенным кредитным риском.

Банку проще отказать, чем выдать рисковый кредит

Программа скоринга принимает решение автоматически, исходя из статистических данных. Она может отказать вам в ипотеке, даже если к вам как заемщику персонально никаких претензий нет.

Допустим, Ирина работает менеджером среднего звена в строительной компании, у нее несколько вовремя погашенных кредитов и достаточная зарплата. Но согласно статистике банка в последний год менеджеры среднего звена строительных компаний стали чаще пропускать платежи. На основании этого система считает Ирину рисковым заемщиком и может ей отказать.

Собеседование с менеджером. Заполнить анкету и подать документы кредитному специалисту — не простая формальность

Он оценивает вас как человека: обращает внимание на внешний вид, речь, манеру держаться. Если его что-то насторожит (например, вы придете неопрятным, в порванной обуви или пьяным), он сделает в анкете отметку «подозрительный» и вас будут проверять тщательнее

Будьте внимательны и при заполнении заявки онлайн на сайте банка. Программа увидит, если вы будете несколько раз править цифры и решит, что вы пытаетесь ее обмануть.

Проверка Службой безопасности. Служба безопасности проверит подлинность документов и указанных сведений:

- работу и доход: зарегистрирован ли работодатель, указанный в справке, совпадает ли адрес, не проходит ли процедура ликвидации, есть ли у компании долги. Чтобы подтвердить доход, Служба безопасности позвонит в отдел кадров или бухгалтерию, если есть сомнения, сделает запрос в пенсионный фонд;

- кредитную историю в бюро кредитных историй;

- репутацию: наличие судимостей, публикации в прессе и даже соцсети.

После завершения проверки Служба безопасности передаст документы и результаты анализы в кредитный комитет банка, который и примет окончательное решение о выдаче ипотеки.

Обычно банк принимает решение за 3-4 дня, в редких случаях — за неделю-две. После получения одобрения, у вас будет от 1 до 4 месяцев на поиски квартиры.