Коротко о главном

- Анализ финансовой отчетности помогает инвесторам принимать обоснованные решения об инвестировании в компанию, понимать ее перспективы, устойчивость, уровень закредитованности, а также способность к росту и развитию.

- Инвесторы используют отчетность, составленную по МСФО, так это позволяет сделать более качественную и достоверную оценку эффективности и инвестиционной привлекательности компании.

- Чтобы научиться читать финансовую отчетность компании, необходимо разобрать ее основные показатели, их суть и содержание.

- Основные группы коэффициентов, необходимых инвестору для принятия решения, это коэффициенты эффективности (рентабельность, деловая активность) и платежеспособности (ликвидность, финансовая устойчивость).

Материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией.

Инвестиционная платформа ТаланИнвест по адресу: https://talaninvest.ru/

ООО «ТаланИнвест» ИНН 1841096768, ОГРН 1201800024480. Заключение с использованием инвестиционной платформы договоров, по которым привлекаются инвестиции, является высокорискованным и может привести к потере инвестиций в полном объеме.

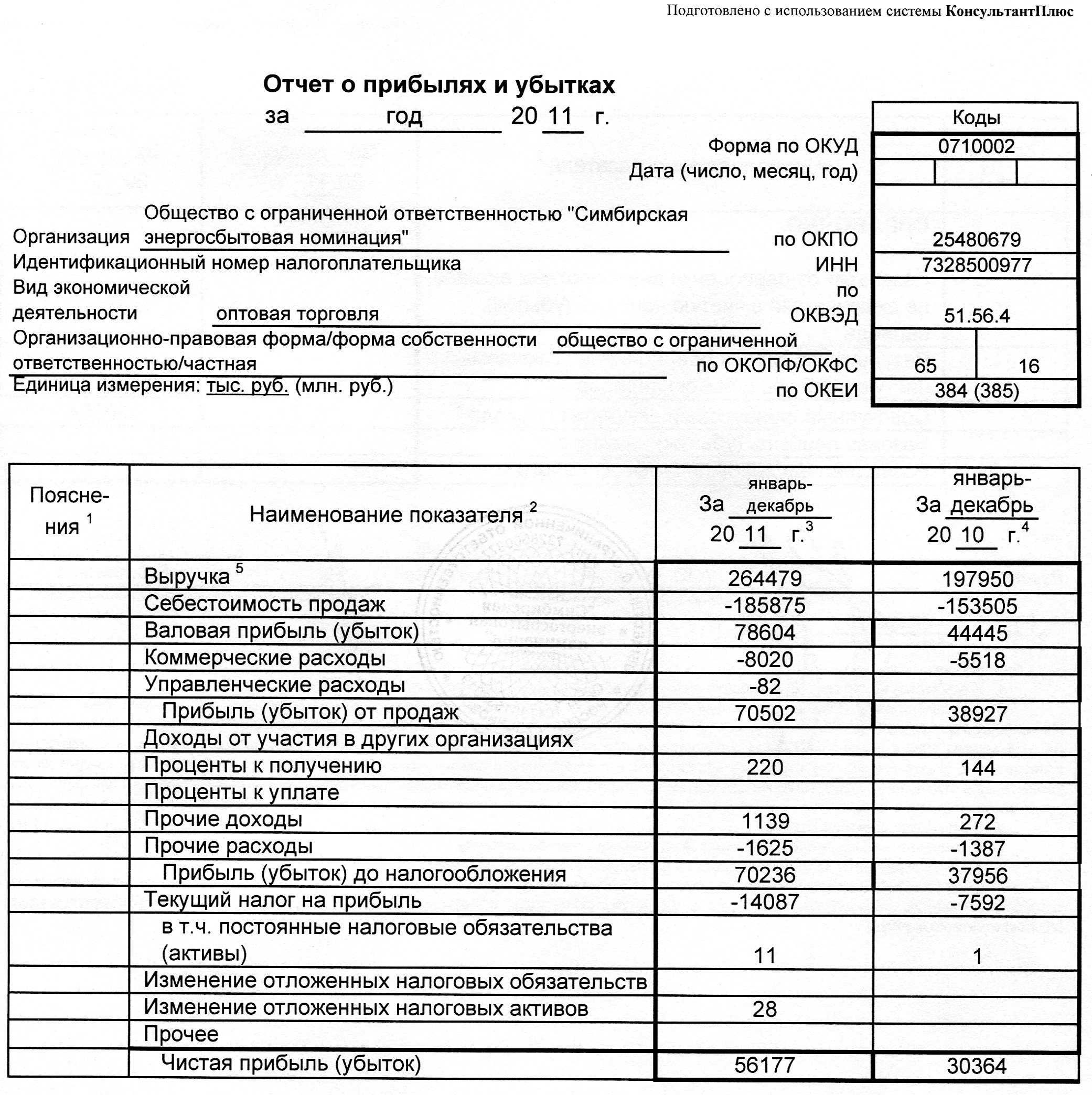

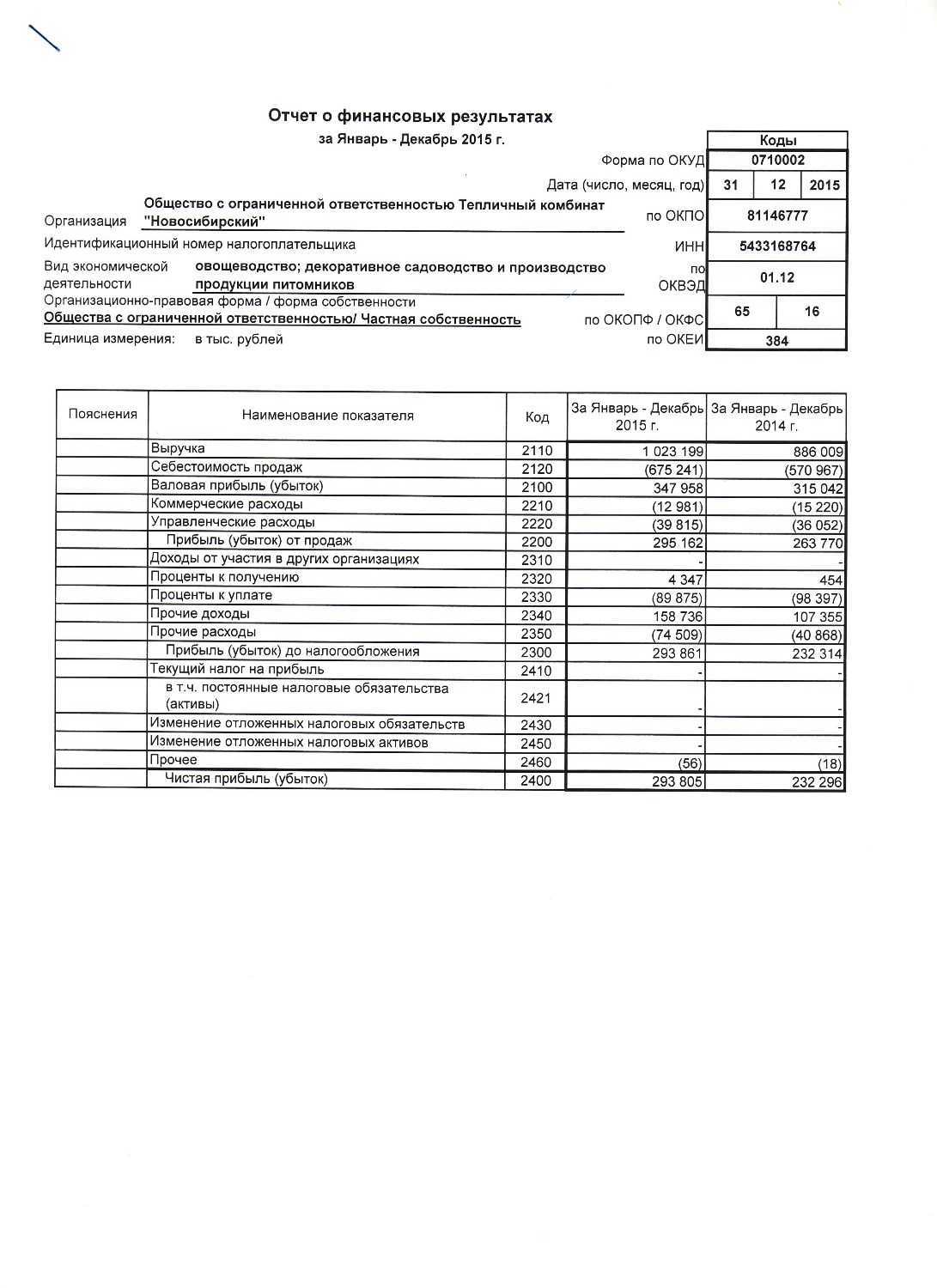

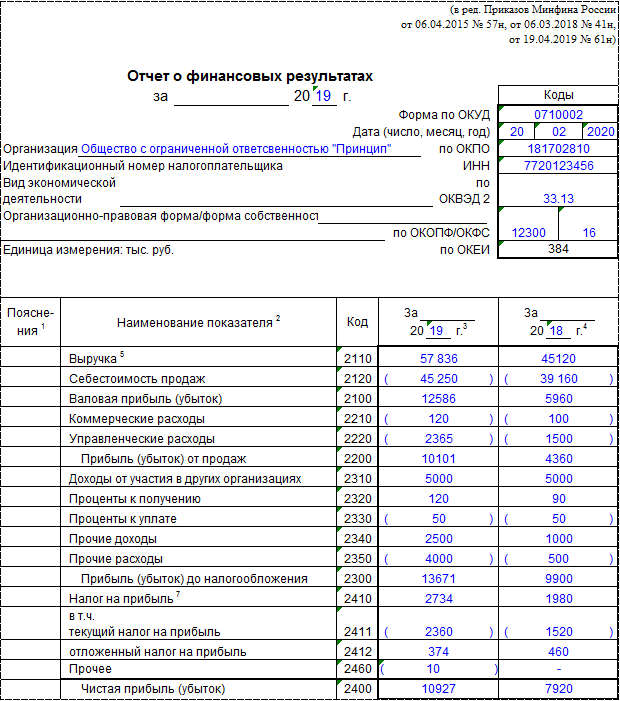

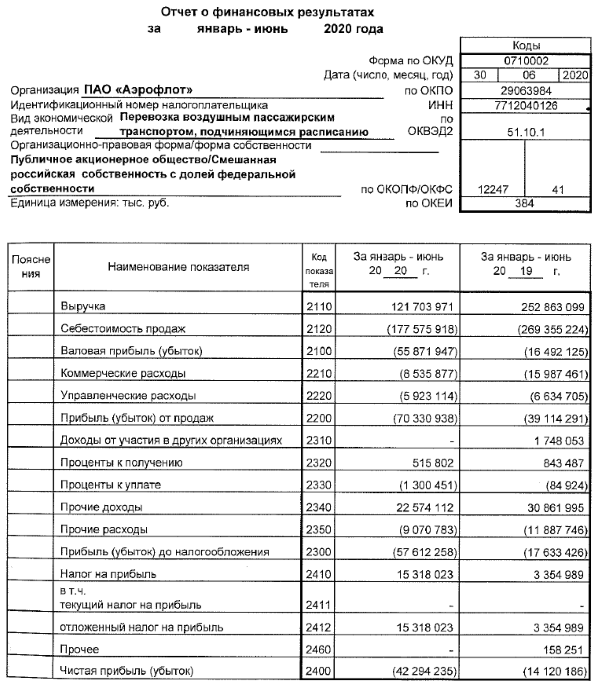

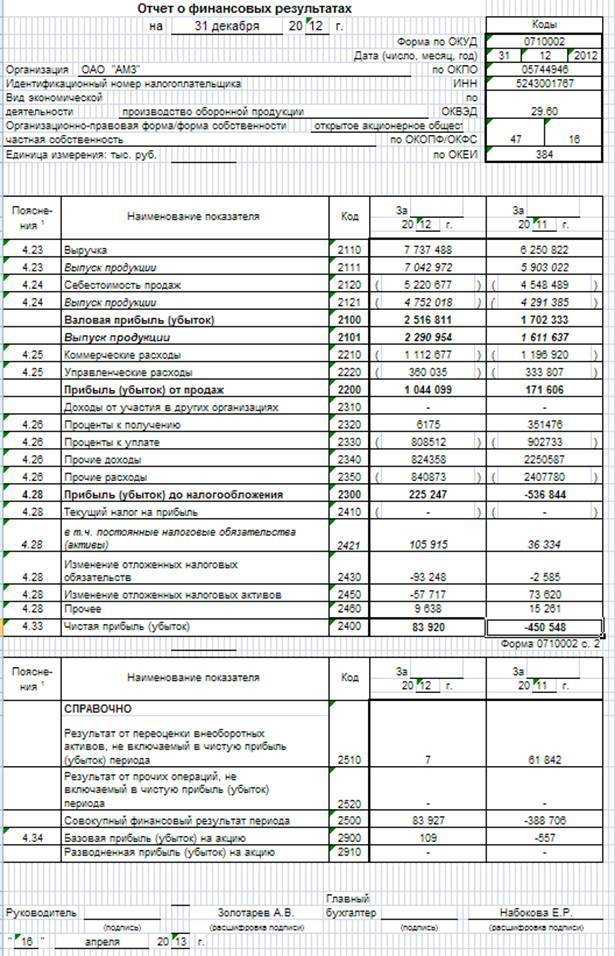

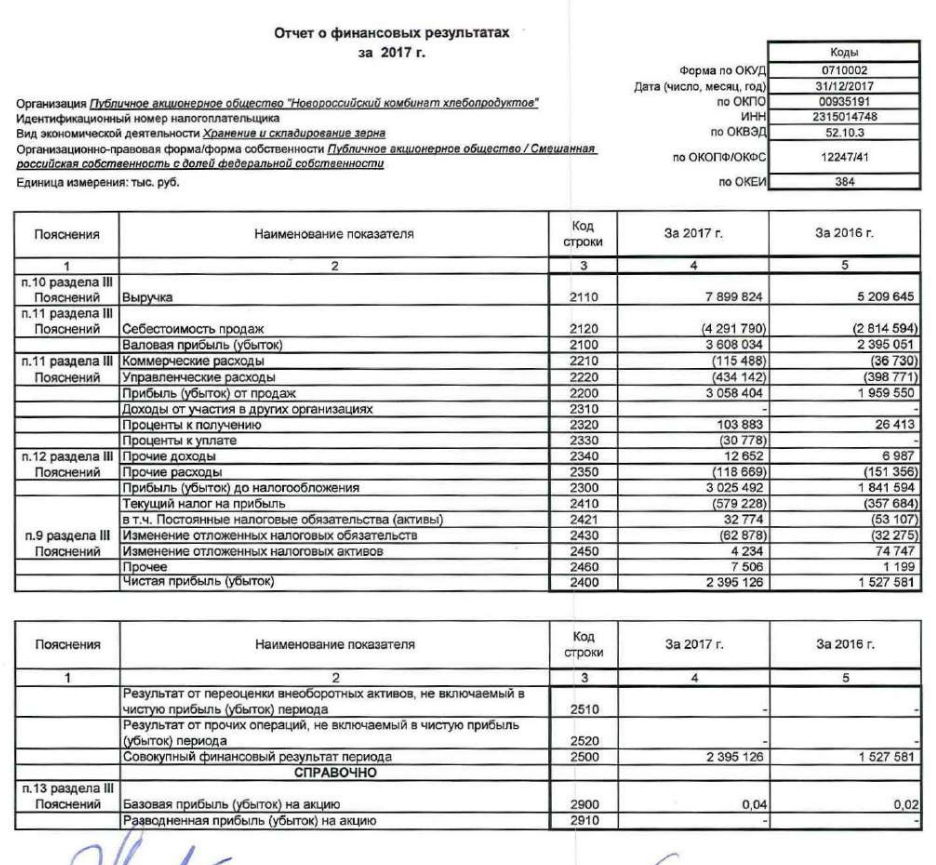

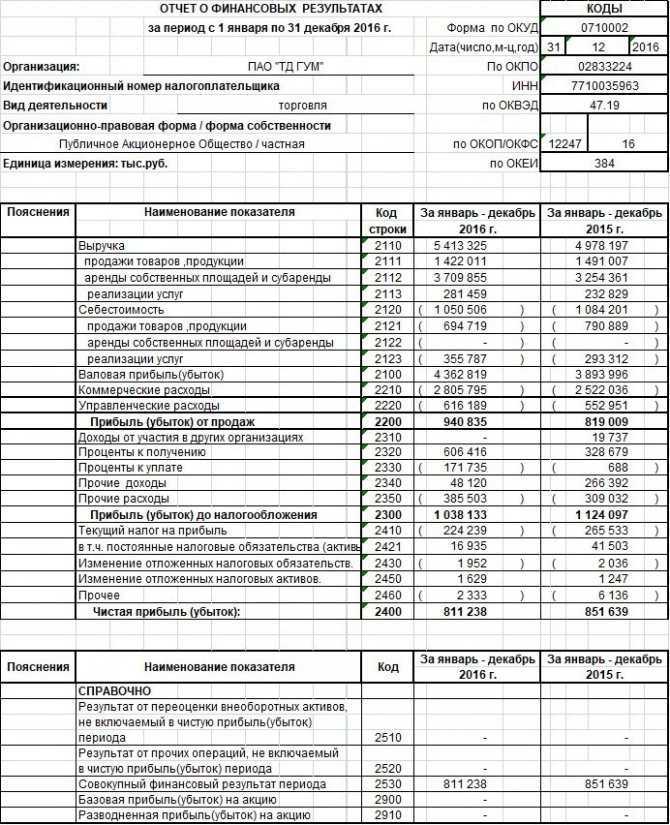

Отчет о прибылях и убытках предприятия (ПиУ)

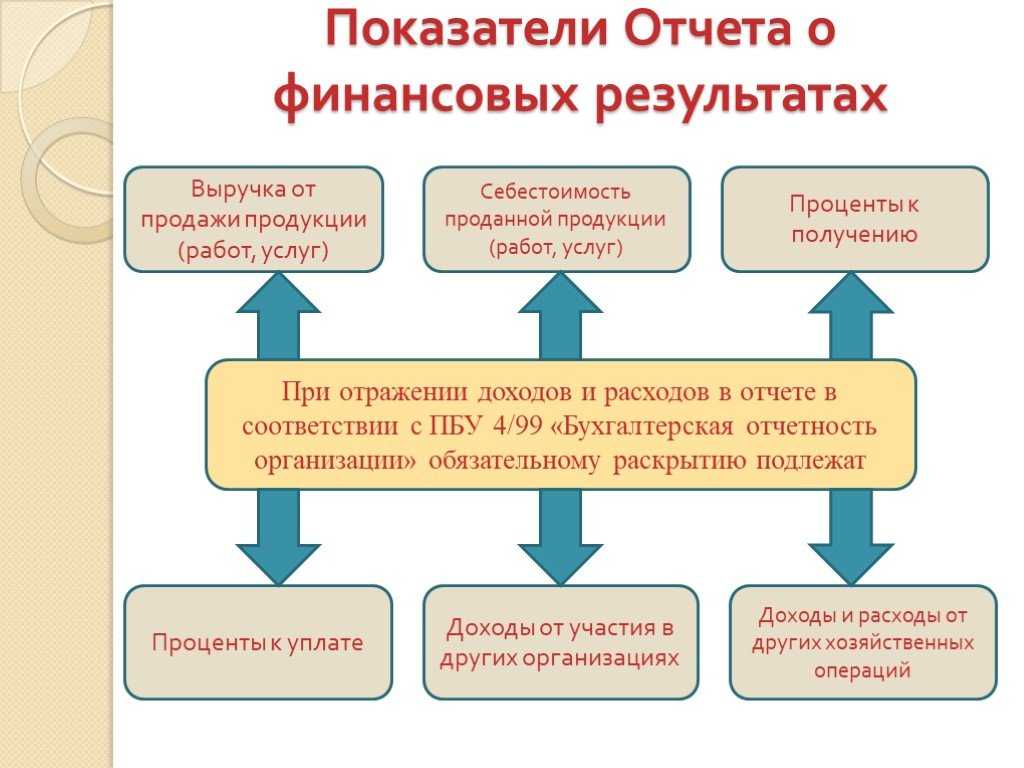

Отчет о прибылях и убытках предприятия показывает результат деятельности компании за отчетный период. Он содержит данные о выручке и расходах бизнеса, которые основываются на закрывающих документах. Анализ отчета о прибылях и убытках помогает оценить чистую прибыль: доход – расход. Формула простая, но большинство бизнесменов считает прибыль неправильно.

Рассмотрим пример.

У Егора бизнес по производству крафтовой упаковки — пик продаж приходится на праздники, когда люди массово покупают и упаковывают подарки. Дела идут хорошо, заказов много, деньги на счете есть. Но когда приходит время платить зарплату и закупать новую бумагу для производства, хватает только на оплату аренды. Регулярно приходится брать в долг, покупать материалы в рассрочку. Основные деньги на счетах — кредитные деньги. Егор составил отчет о прибылях и убытках предприятия и понял, что сумма на счету не является прибылью. Он уже полгода работает в минус, нужно менять финмодель или закрывать компанию.

Что такое финансовый анализ предприятия

Финансовый анализ — изучение финансовых показателей компании. Его цель — понять, что происходит с прибылью компании и почему ожидания оправдались или, наоборот, не оправдались.

Допустим, в отчёте видно, что чистая прибыль компании снизилась. Чтобы понять, почему это произошло и как исправить ситуацию, проводят финансовый анализ.

За проведение финансового анализа отвечает финансовый директор или финансовый аналитик. Если в компании его нет, можно привлечь специалиста на аутсорсе.

Результатами анализа пользуются внутренние и внешние пользователи. Внутренние — специалисты, которые принимают решения. Это, например, генеральный или коммерческий директор, директор по продажам и производству или даже HR-специалист.

Внешние пользователи — все, кто принимает решение о том, стоит ли работать с компанией. Это, например, банки, которые кредитуют бизнес, или инвесторы, которые хотят вложиться в него

Им важно понимать, насколько компания финансово устойчива, как быстро окупаются вложения в неё и какие у бизнеса планы развития

Пример анализа финансовой отчетности

Проанализируем финансовую отчетность на примере показателей «Сегежа Групп». Это группа компаний, которая занимается заготовкой, обработкой древесины и производством пиломатериалов, фанеры, бумаги, топливных пеллет. Отчет компании отражает ситуацию в группе и поясняет динамику финансовых показателей.

Выручка компании за первое полугодие 2023 года снизилась на 31% по сравнению с аналогичным периодом 2022 года и составила 39,8 млрд рублей. Чистая прибыль в 11,6 млрд рублей за шесть месяцев прошлого года в 2023 году сменилась убытком в 7,2 млрд рублей.

В примечании 4 компания приводит более подробную информацию о выручке и OIBDA (операционная прибыль до вычета амортизации) сегментов бизнеса.

В примечании 4 компания раскрывает общий показатель OIBDA «Сегежа Групп», который за шесть месяцев 2023 года упал на 76% год к году, до чуть более 4 млрд рублей. Тут же компания поясняет, что лесопромышленный комплекс (ЛПК) — это цикличный сектор экономики.

По оценке компании, сейчас сектор находится в низкой фазе цикла, который сменится ростом. Также на показатели компании повлияли трансформация рынков сбыта после введения санкций Евросоюзом и существенный рост затрат на логистику.

Долгосрочные обязательства компании в первом полугодии выросли на 1,3% в годовом выражении, до 117,5 млрд рублей, краткосрочные, наоборот, сократились на 6,5%, до 65,6 млрд рублей. В этом разделе отчета есть ссылки на примечания 11, 13 и 16.

В примечании 11 говорится, что компания не выплачивала дивиденды в январе — июне 2023 года. При этом в первом полугодии 2022 года она выплатила акционерам доход за 2021 год в 10 млрд рублей, а также еще 6,6 млрд рублей за девять месяцев того же года.

В примечании 13 компания отмечает, что по состоянию на 30 июня 2023 года она передала свои доли в семи предприятиях в качестве обеспечения по кредитным договорам и овердрафтам. По задолженности в 2,57 млрд рублей компания нарушила ограничительное условие, но банк не воспользовался правом применить штрафные санкции или досрочно потребовать вернуть долг.

В примечании 6 компания раскрывает информацию о продаже своих активов в Европе и Турции — семь заводов по производству упаковки мощностью производства 704 млн бумажных мешков в год. В результате убыток компании составил 364 млн рублей.

В примечании 18 компания сообщает о событиях после отчетной даты, то есть после 30 июня 2023 года, которые также относятся к европейским активам.

В результате, несмотря на незначительное снижение выручки, компания не смогла выйти в прибыль. Это во многом произошло из-за санкционного давления, увеличения затрат на логистику и ухудшения ситуации на рынках сбыта. При этом компания остается устойчивой, кредиторы не видят существенных рисков для бизнеса, так как не требовали возврата долга после нарушения условий договора.

При этом в текущих условиях может быть риск того, что компания не станет распределять и выплачивать дивиденды.

При проведении анализа отчетности инвестору важно наблюдать за динамикой котировок, реакцией рынка и затем решать, как поступать с ценными бумагами — покупать, держать или продавать

Как научиться читать документацию

Чтобы научиться читать финансовую отчетность компании, необходимо разобрать ее основные показатели, их суть и содержание. Для определения финансовой устойчивости и эффективности компании существует целый ряд финансовых показателей и коэффициентов.

Основные группы коэффициентов, необходимых инвестору для принятия решения, это коэффициенты эффективности (рентабельность, деловая активность) и платежеспособности (ликвидность, финансовая устойчивость). Для оценки эффективности инвестиций существует отдельный блок показателей и коэффициентов, это, например, «Период окупаемости инвестиций», «Индекс доходности», «Чистая приведенная стоимость».

В практике достаточно часто встречаются ситуации, когда бухгалтерская отчетность компаний подвергается искажению. Причины искажений бывают разными — от ошибки из-за человеческого фактора до умышленного «улучшения» показателей отчетности.

При принятии решения об инвестировании я бы рекомендовала проводить проверку показателей отчетности. Такую проверку можно проводить силами специалистов инвестора, профессиональных бухгалтеров, экономистов, финансистов или при необходимости с привлечением аудитора.

При наличии в составе активов баланса большого объема запасов рекомендуется проанализировать состав и структуру данных запасов, а при наличии оснований провести инвентаризацию с привлечением независимых специалистов.

Также необходимо проводить дисконтирование денежных потоков и смотреть, какое влияние на проект будет оказывать будущее изменение стоимости денег. При текущем темпе инфляции и изменения ключевой ставки данный факт является крайне важным.

Самая частая ошибка инвесторов — оценивать проект исключительно по данным РСБУ. Без детализации, расшифровки и глубокого погружения в структуру активов и обязательств могут быть произведены некорректные расчеты показателей.

К примеру, активы и обязательства могут быть неверно разнесены по группам ликвидности. Что приведет к неверным выводам о платежеспособности и в результате к невозможности возврата инвестиций. При оценке инвестиционной привлекательности рекомендуется по возможности максимально детализировать все составляющие актива и пассива бухгалтерского баланса.

Неверная оценка квалификации персонала компании, в которую будут направлены инвестиции, также может привести к провалу проекта и потере средств. Поэтому крайне важным является раздел «Команда» в любом инвестпроекте и бизнес-плане.

Для минимизации рисков инвестора существует несколько методов финансовой оценки рисков. Основные:

- Анализ безубыточности позволяет сравнить показатели в точке безубыточности с целевыми показателями проекта.

- Анализ чувствительности позволяет оценить силу реакции результативного показателя на изменение факторов проекта.

Кроме того, важным фактором минимизации рисков является правильная оценка и верный анализ финансового состояния компании до принятия решения об инвестировании средств.

Как один из инструментов минимизации рисков, инвесторы используют диверсификацию инвестиционного портфеля, в том числе покупая ценные бумаги, фонды, валюту, банковские металлы, инвестируя в недвижимость.

Инвестиционная платформа ТаланИнвест специализируется на привлечении инвестиций через заем для застройщиков в Российской Федерации. Так, можно инвестировать свой капитал в строительный сектор, а именно в застройщика, который занимается строительством жилых комплексов.

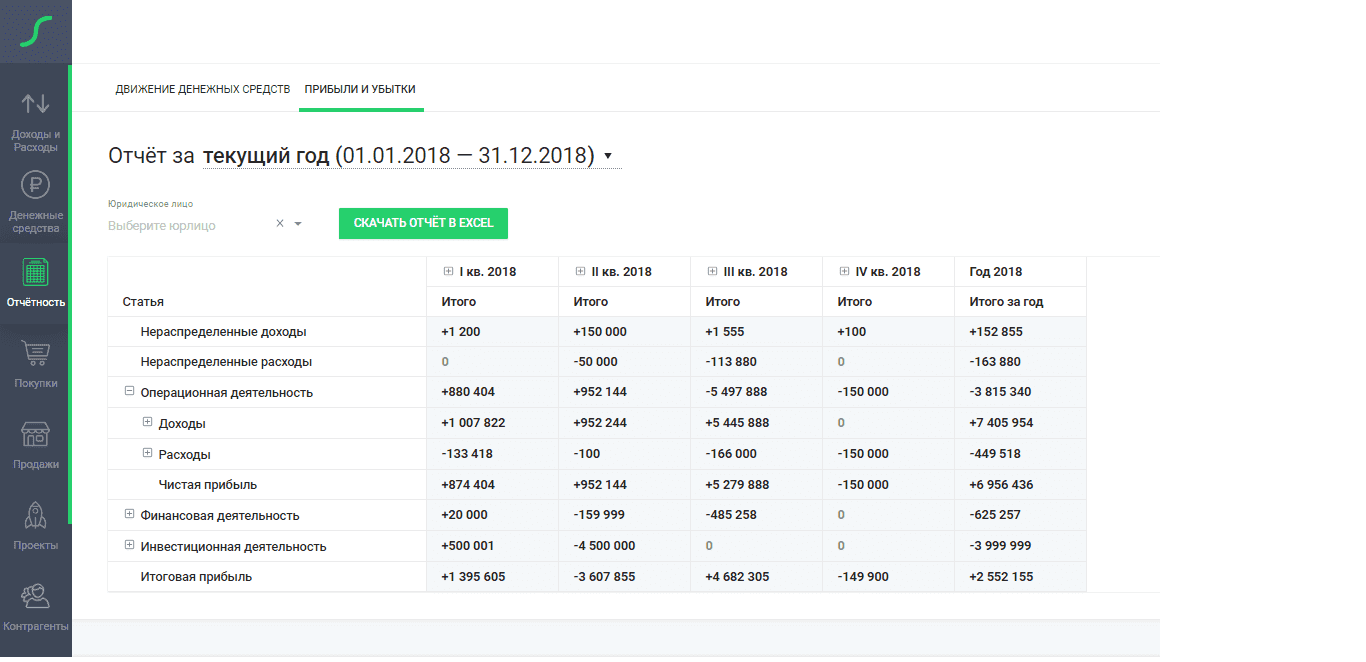

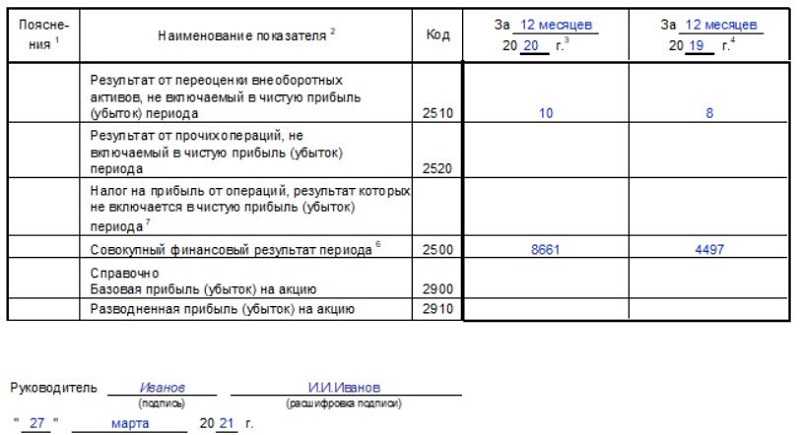

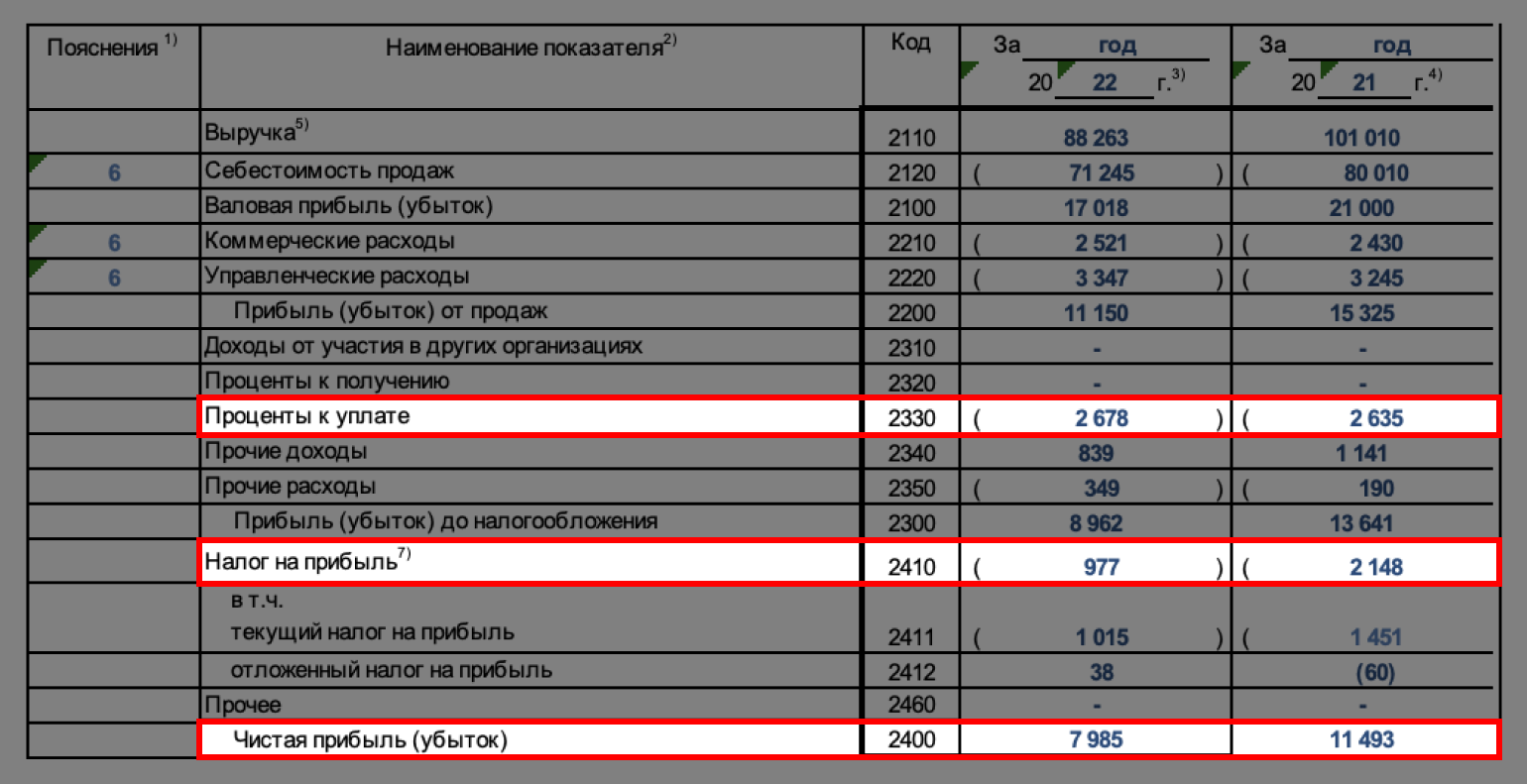

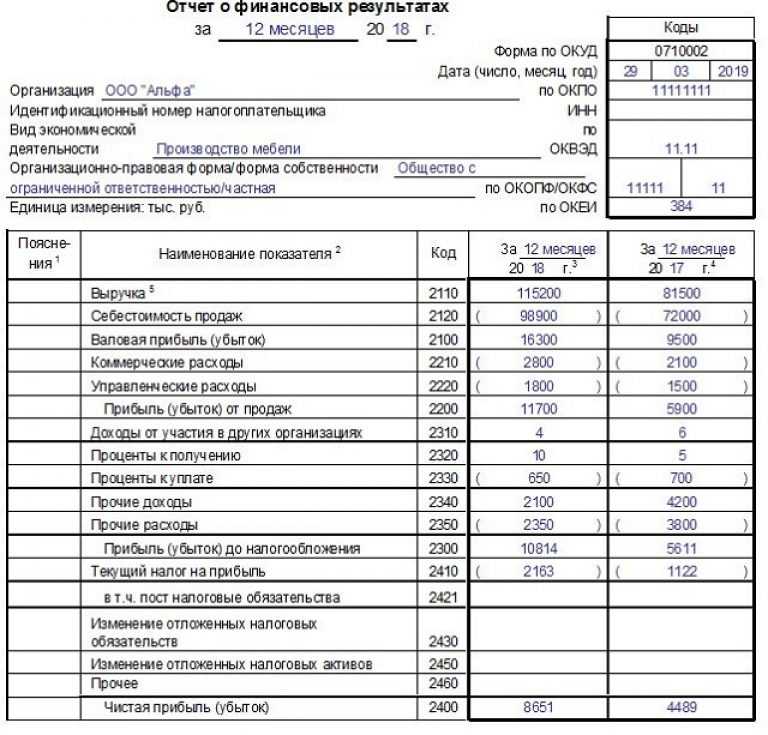

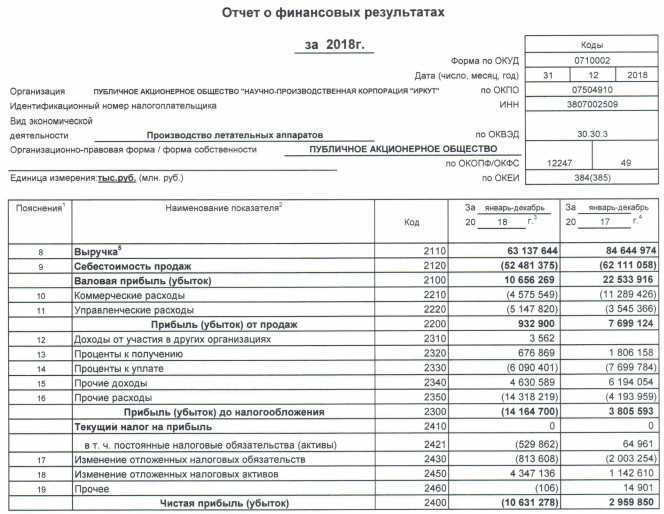

Форма о прибылях и убытках

Вторая страница финансового отчета, которая нас интересует — это форма о прибылях и убытках. Данная форма отражает структуру доходов компании от выручки до чистой прибыли или убытка.

}}},{«title»:»»,»author»:»»,»image»:{«type»:»image»,»data»:{«uuid»:»888f0b90-f072-5a91-b03c-f2783103d9c6″,»width»:1834,»height»:1520,»size»:90170,»type»:»png»,»color»:»ebebeb»,»hash»:»»,»external_service»:[]}}}]

Как видите, структура форм опять очень похожа. Я выделил ключевые поля в обеих формах.

Итак, форма прибыли помогает ответить нам на вопрос — а как у компании идут дела?

По форме прибыли считаются такие мультипликаторы как P/E, P/S, ebitda, ROS и основные показатели рентабельности.

Методы финансового анализа

Финансовые показатели в отрыве от других данных не дают полезной информации. Допустим, собственник провёл анализ и выяснил, что рентабельность составляет 30%. Чтобы понять, хороший этот показатель или плохой, используют методы финансового анализа.

Методами называют способы изучить и оценить показатели. В учебниках описывают до одиннадцати методов, мы расскажем об основных.

Горизонтальный анализ — показатели отчётного периода сравнивают с показателями предыдущего. Например, несколько важных показателей за 2023 год — с показателями за 2022 год. Это позволяет увидеть динамику.

Допустим, компания смотрит выручку за последние два года и видит, что показатель падает. Чтобы понять, почему это происходит, изучают другие показатели. Например, может оказаться, что продукт устарел, услугу оказывают неправильно или сотрудникам не хватает мотивации.

Трендовый анализ — вариант горизонтального анализа. Показатели сравнивают с показателями за несколько прошлых периодов. Например, берут показатели за 2019, 2020, 2021 и 2022 года, смотрят на изменения и определяют тренд.

Трендовый анализ показывает тенденции. Например, если прибыль растёт ежегодно на 20%, можно предположить, что в следующем году будет так же.

Вертикальный анализ — изучение того, как каждая позиция отчётности влияет на итоговый результат. Например, как на прибыль влияют выручка или себестоимость продукции. Горизонтальный и вертикальный анализ взаимно дополняют друг друга.

Анализ коэффициентов показывает, как одни показатели влияют на другие. Например, долги могут повлиять на чистую прибыль.

Допустим, поставщики повысили цены и увеличились налоговые сборы — в результате чистая прибыль упала. В таком случае компания может продать или сдать в аренду неиспользуемые активы (например, свободный склад), чтобы нивелировать расходы.

Сравнительный анализ — показатели компании сравнивают с показателями конкурентов. Метод позволяет понять, насколько эффективно работает компания в сравнении с другими бизнесами из отрасли.

Финансовая отчетность: что это и для чего она нужна

Финансовая отчетность — это отчеты компании, с помощью которых анализируют деятельность бизнеса и затем принимают решения — на основе цифр, а не интуиции.

Есть три базовых финансовых отчета — ДДС, ОПиУ и баланс. Каждый подробнее разберем в разделах ниже. А пока о том, зачем вообще нужна отчетность.

Бизнес собирает финансовую отчетность для внутренних и внешних целей ↓

Финансовая отчетность для внутренних целей собирают, чтобы:

Анализировать положение компании — узнать, растет бизнес или близок к банкротству. Понять, как действия в прошлом повлияли на результат, сбылись ли планы и что сработало хорошо.

Контролировать доходы и расходы, чтобы получать прибыль, а не работать в ноль или в убыток. А еще — указывать деньгам путь: понимать, во что стоит вкладываться и когда, а какие траты будут бесполезными.

Оперативно принимать управленческие решения. Например, увидеть, потянет ли бизнес кредит, не пора ли сокращать персонал и выгодно ли давать скидки.

Планировать и прогнозировать. С отчетностью бизнес может заранее узнать, сколько компания заработает за месяц или год; что нужно, чтобы масштабировать, например, запустить новый продукт; на какие вещи хватит денег, а где придется подужаться.

Финансовую отчетность для внешних целей собирают, чтобы:

Отчитаться перед налоговой и страховой.

Получить финансирование от инвестора, банка или партнеров — отчетность покажет, как компания относится к обязательствам и сможет ли вернуть заемные средства.

Продать бизнес. Здесь отчеты нужны покупателю, чтобы он мог оценить перспективы и риски.

Подробнее с финансами бизнеса поможет разобраться наш бесплатный мини-курс ↓

Примечания

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

- ↑ Принципы подготовки и составления финансовой отчётности КМСФО ╖ 12

- SFAC No. 1-Objectives of Financial Reporting by Business Enterprises

- , с. 53.

- ↑ Аверчев, И.В. МСФО. 1000 примеров применения.. — М. : Рид Групп, 2011. — ISBN 978-5-4252-0230-7.

- ↑

- Williams, Jan R. Financial & Managerial Accounting. — McGraw-Hill Irwin, 2008. — P. 40. — ISBN 9780072996500.

- Daniels, Mortimer. Corporation Financial Statements. — New York : New York : Arno Press, 1980. — P. 13–14. — ISBN 0405135149.

- — статья из Большой советской энциклопедии

- — статья из Большой советской энциклопедии

- СФУ 5 «Признание и оценка в финансовой отчётности коммерческих предприятий» IASB, 1984 г., параграф 13.

- Ошибка в сносках?: Неверный тег ; для сносок не указан текст

Как собственнику читать финансовую отчетность: три основных способа

Прочитать любую финансовую отчетность и понять, что происходит с бизнесом, помогут три простых способа: коэффициентный анализ, горизонтальный анализ и вертикальный анализ. Названия не звучат, как простые! Но подождите ↓

Коэффициентный анализ. В отчете смотрят на коэффициенты в динамике. То есть на то, как от месяца к месяцу меняются коэффициенты финансовой устойчивости, ликвидности, рентабельности и другие.

Например, коэффициент текущей ликвидности — показывает, как быстро бизнес сможет расплатиться с долгами. Допустим, в ноябре коэффициент 8, а в декабре уже 9,5. Растет — это хорошо, значит, бизнес становится богаче.

Здесь же сравнивают текущий показатель с целевым — это тот, которого хочется достичь. Если целевой 2, а по факту 8, круто! Выполнили цель на 400%.

Подробнее о коэффициентах рассказывали в статье → Список основных финансовых показателей бизнеса

Горизонтальный, или трендовый анализ. Здесь сравнивают показатели двух периодов: от месяца к месяцу, от квартала к кварталу либо от года к году.

Например, в ноябре прибыль была 15 млн ₽, а в декабре — 10 млн ₽. Вывод: прибыль упала на 5 млн ₽, и пора детально изучить ОПиУ и остальные отчеты.

Вертикальный, или структурный анализ. Например, в ноябре 20% выручки ушло на зарплаты сотрудникам, а в декабре уже 25%. Почему? Кажется, команда где-то сработала неэффективно: бизнес потратил на сотрудников больше, но заработал меньше выручки. Что-то не так с количеством сотрудников или с системой мотивации.

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Все компании и ИП уплачивают налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС).

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

Порядок работы с ЕНП такой:

Компании и ИП зачисляют деньги на свой налоговый счёт. Общую сумму платежей компании и ИП рассчитывают самостоятельно. Вносить деньги на ЕНС можно частями в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма.Дата списания ЕНП одна для всех — 28-е число месяца.

Компании и ИП уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением

Налоговое уведомление по по всем обязательным платежам подают в двух случаях: если декларацию будут подавать после уплаты налогов и если декларации не предусмотрены.Достаточно одного уведомления для всех платежей. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Налоговая списывает деньги с ЕНС и распределяет их по обязательствам налогоплательщиков.

Налоговый период для расчёта налога на УСН — календарный год. Вносить авансовые платежи нужно ежеквартально: за первый квартал, полугодие и девять месяцев календарного года. Сроки уплаты авансовых платежей по налогу УСН в 2024 году такие:

- по итогам первого квартала — не позднее 29 апреля;

- по итогам полугодия — не позднее 29 июля;

- по итогам девяти месяцев — не позднее 28 октября.

Срок уплаты налога УСН по итогам 2024 года:

- для компаний — до 28 марта 2025 года;

- для ИП — до 28 апреля 2025 года.

НДС платят ежемесячно равными долями в течение трёх месяцев после отчётного квартала. Крайний срок уплаты — 28-е число каждого месяца.

Фото: fizkes / Shutterstock

Перечислить НДФЛ, удержанный с доходов с 23-го числа прошлого месяца по 22-е число текущего месяца, нужно не позднее 28-го числа текущего месяца. При уплате за январь и декабрь будут особые сроки. Если НДФЛ удержан за период с 1 по 22 января, он должен быть уплачен не позднее 28 января. За период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Срок уплаты имущественных налогов за год для компаний — не позднее 28 марта года, следующего за истёкшим налоговым периодом. Срок уплаты авансовых платежей за первый, второй и третий кварталы — не позднее 28-го числа месяца, следующего за истёкшим отчётным периодом. Авансовые платежи не уплачиваются, если это предусмотрено в законе субъекта РФ или в акте местного самоуправления.

Что будет, если не уплатить налоги вовремя? Начислят пени или оштрафуют.

Пени начислят за просрочку авансового платежа — рассчитать размер пени можно здесь.

Если компания или ИП не уплатят налог, им выставят штраф: 20% от неуплаченной суммы, если пропустили срок уплаты случайно, и 40% — если налоговая сможет доказать, что налог не уплатили умышленно.

Какие показатели используют в финансовом анализе

Финансовых показателей сотни. Их подбирают исходя из целей анализа

Мы расскажем о базовых показателях, на которые в большинстве случаев обращают внимание внутренние и внешние пользователи

Внутренние пользователи чаще всего обращают внимание на валовую прибыль, постоянные затраты и рентабельность. Валовая прибыль показывает способность бизнеса зарабатывать деньги и отвечает на вопрос, нужно вообще им заниматься или нет

Её рассчитывают по формуле:

Валовая прибыль показывает способность бизнеса зарабатывать деньги и отвечает на вопрос, нужно вообще им заниматься или нет. Её рассчитывают по формуле:

Валовая прибыль = Выручка − Себестоимость товаров или услуг

Выручка — сумма, на которую бизнес продал товаров или оказал услуг. Себестоимость — деньги, которые потратили на производство или оказание услуг. Например, для торговли это закупочная стоимость товара, доставки и упаковки.

Постоянные затраты — это затраты, которые не сокращаются в период сезонных колебаний или кризиса. Они не зависят от объёма производства. Чтобы компания могла проходить временные трудности, объём постоянных затрат должен составлять не больше 30% от общего объёма затрат.

Чтобы рассчитать постоянные затраты, нужно сложить все издержки — арендную плату, расходы на коммунальные услуги, рекламу и так далее. Можно использовать для этого среднемесячные показатели — например, сумму, которую компания в среднем тратит на рекламу за месяц.

Рентабельность продаж по чистой прибыли показывает долю чистой прибыли в общей выручке бизнеса. Простыми словами — сколько копеек чистой прибыли бизнес получает с каждого рубля выручки. Показатель рассчитывают по формуле:

Рентабельность продаж по чистой прибыли = Чистая прибыль / Выручка × 100%

Есть и другие виды показателя, которые важны для внутренних пользователей. Подробнее о них можно прочитать в статье о рентабельности.

Внешним пользователям важно знать, насколько компания устойчива и будет ли она приносить прибыль в будущем. Чтобы понять это, смотрят на такие показатели, как ликвидность, оборачиваемость активов и рыночная стоимость

Ликвидность — это способность быстро продать активы по цене не ниже рыночной.

Например, банк при одобрении кредита будет смотреть, какое имущество компании можно быстро продать в случае неуплаты долга. Инвестор будет смотреть, насколько быстро бизнес сможет рассчитаться с долгами и выстоять в тяжёлые времена.

В Skillbox Media есть материал о ликвидности — из него вы узнаете, какая бывает ликвидность и как анализировать этот показатель.

Оборачиваемость активов показывает, с какой скоростью компания полностью использует актив. Например, за сколько дней бизнес продаёт партию товара.

Этот показатель сравнивают с оборачиваемостью конкурентов. Обычно чем он меньше, тем лучше. Это говорит о том, что компания эффективно использует активы. Если оборачиваемость большая, это значит, что активы используются неэффективно. То есть деньги «зависают» в этих активах вместо того, чтобы превращаться в чистую прибыль компании и оседать на счетах.

Рыночная стоимость — это цена, за которую объект может быть продан в условиях свободного рынка. Зная цену, инвестор сможет предположить, будет ли у компании возможность вернуть вложенные деньги в случае неудачного запуска проекта.

Могут ли отчеты оказаться фальшивыми

Да, это возможно. Например, если компания «подкупит» фирму, которая будет заниматься аудитом. Но случаи подобного мошенничества на рынке единичны, потому что если они вскрываются, акции компании мгновенно падают в цене и потом восстанавливаются очень долго. Или вообще не восстанавливаются.

Если компания заинтересована в стабильном получении инвестиционных капиталов, она будет стараться быть честной перед инвесторами. Инвесторы могут понять спады в доходности, влияние кризисов, мировой политики и пр. Но ложь никто пытаться понимать не будет. Если акционеры поймут, что компания лжет, они начнут выводить из нее свои капиталы.

Последствия будут плачевными.

Ликвидные активы

Это то, что бизнес может быстро и с минимальными затратами обратить в денежные средства. Так, ликвидные активы Райффайзенбанка в 2018 году выросли на 55.5% — до 365,9 млрд рублей.

Голос бизнеса

Я понял, что такое ликвидные активы, когда компания существенно расширила свои производственные мощности, и мы были вынуждены делать большой объем заказа, чтобы обеспечить бесперебойную работу и равномерную загрузку всех участков производства. В результате в первые несколько месяцев работы у нас резко выросли товарные запасы на наших складах. В нашем бизнесе ключевым фактором является наличие актуального ассортимента в магазинах с учетом текущего сезона. Если товар не продается вовремя, то достаточно быстро он становится неликвидным, так как не соответствует ожиданиям наших клиентов и погодным условиям для его носки. Мы решили эту проблему с помощью расширения имеющихся каналов сбыта: открыли новый магазин в Новосибирске, организовали выездные временные маркеты в Москве, увеличили количество менеджеров на онлайн-канал для более быстрой обработки заказов. Теперь аналитик по товародвижению ежедневно отслеживает все неликвидные остатки на складах, и мы оперативно принимаем решения для ускорения продаж этих позиций.

Ирина Дудина, начальник финансового отдела АО «Плайтерра»

Для меня ликвидный актив — это своего рода «живые» деньги, которые можно быстро получить и которыми можно в кратчайший срок воспользоваться. Главное, что отличает ликвидные активы от прочих — быстрая реализация по рыночной стоимости

Это важно. В случае с нашим предприятием к таким активам относятся не только свободные остатки на счетах, но и запасы на складах готовой продукции или полуфабрикатов, из которых можно быстро изготовить конечный продукт и отправить его потребителю

С основными активами история будет другая: сложно продать, скажем, цех за два дня, а исполнить контракт — можно.

*

в зависимости от вида деятельности организации, компания может отчитываться и по российской (РСБУ), и по международной отчетности (МСФО). Райффайзенбанк

использует оба этих вида отчетности, многие российские компании используют

только РСБУ.

**

по оценке Fortune 500

Отчет о движении денежных средств

Данная форма формируется на основании показателей счетов 50 «Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета», 57 «Переводы в пути». В отчете отражаются остатки по счетам, их движение (приход, расход) и т.д. также отражаются данные о денежных эквивалентах (высоколиквидные финансовые вложения).

Отчет о движении денежных средств содержит информацию о движении денежных потоков организации за отчетный и предыдущий годы.

В отчете о движении денежных средств отражаются отдельно денежные потоки:

-

от текущих операций.

-

от инвестиционных операций.

-

от финансовых операций.

При этом по каждому виду деятельности показываются поступление и расходование денежных средств.

Полезные материалы по теме

Хочу порекомендовать вам несколько материалов по инвестированию на фондовом рынке, которые, как мне кажется, будут вам полезны и интересны. Начну с бесплатных.

Есть интересные вебинары по инвестициям в акции от банка Ак Барс. Записи этих вебинаров можно бесплатно посмотреть на ютуб-канале банка (ссылка ведет на плейлисты, чтобы вы сразу отобрали для себя нужное).

Вот пример одного такого видео – про инвестиционные лайфхаки.

Идем дальше. Просмотрите обязательно вот эти две моих статьи. Они помогут вам не выбрасывать деньги на ветер и не тратить впустую свое драгоценное время.

- Можно ли заработать на трейдинге.

- Можно ли заработать на Форексе.

И внимательно прочитайте вот эти статьи по инвестициям:

- Что такое акция.

- Облигация.

- Дивидендная политика.

- Инвестиционная стратегия.

- Финансовые активы и пассивы.

И последнее. Есть очень хорошие материалы по инвестированию на проекте Город Инвесторов. Их изучаю и я лично, и Василий Блинов.

Начните знакомство с проектом вот с этих двух бесплатных вебинаров:

- Инвест-портфель на 100$ в месяц – преподаватель понятным языком рассказывает, как собирать инвестиционные портфели, которые будут приносить по сто долларов ежемесячно.

- Инвестиции без миллиона в кармане – вебинар об инвестициях, для которых не нужны крупные суммы денег. Рассматривается несколько «рабочих» вариантов, они все подробно комментируются.

Два платных курса:

- Пассивный доход на автомате 2021. Это 10-дневный курс с практикой. Вы изучите всю теорию по инвестированию и попробуете сделать первые реальные вложения денег под руководством наставников.

- Как и куда инвестировать в 2021 году. На курсе разбираются способы инвестиций, которые популярны в 2021 году. Преподаватели дают комментарий текущей рыночной ситуации, рассказывают, куда вкладывать деньги точно не стоит.

Пожалуй, это всё. Надеюсь, что-то из приведенных материалов вас заинтересует.

Какие компании должны публиковать свои данные

В России составлять отчетность по РСБУ обязаны все юридические лица, чтобы отчитываться перед государственными органами. Однако публиковать отчетность должны только публичные компании, то есть те компании, чьи акции торгуются на бирже. Таким образом, инвесторы и трейдеры могут получить доступ к информации о деятельности компании, чтобы проанализировать ее и решить, включать ли ее бумаги в свою торговую стратегию.

Часть компаний публикует отчетность и по РСБУ, и по МСФО. Международные стандарты раскрытия обычно используют холдинги, то есть компании со сложной корпоративной структурой. Например, материнская компания может включить в свой отчет результаты работы своих дочерних структур.

В марте 2022 года на фоне усиления антироссийских санкций правительство дало право компаниям не раскрывать фактически любую информацию, которая должна публиковаться по законам «Об акционерных обществах» и «О рынке ценных бумаг». Такая мера действовала до 1 июля 2023 года, поэтому в августе многие компании вернулись к раскрытию отчетности по МСФО.

Банки начали раскрывать отчеты по РСБУ еще в апреле 2023 года, когда ЦБ вернул обязанность раскрывать информацию, в том числе о результатах за 2022 год и за I квартал 2023 года. Промежуточную и годовую финансовую отчетность по МСФО за 2022 год не публиковали 14 из 37 компаний индекса Мосбиржи. В основном перестали отчитываться компании из добывающего и сырьевого секторов.

1. Финансовый отчет = оценочная карта

Во всем мире миллионы индивидуальных инвесторов, и хотя значительный процент этих инвесторов выбрали паевые инвестиционные фонды в качестве предпочтительного средства для своей инвестиционной деятельности, многие другие также вкладывают средства непосредственно в акции. Осмотрительная практика инвестирования диктует, что мы ищем качественные компании с сильным балансом, солидной прибылью и положительными денежными потоками.

Независимо от того, являетесь ли вы самостоятельным инвестором или полагаетесь на руководство инвестиционного профессионала, изучение определенных фундаментальныхнавыков анализа финансовой отчетности может быть очень полезным.Почти 30 лет назад бизнесмен Роберт Фоллетт написал книгу под названием «Как вестидела в бизнесе».Его основная мысль заключалась в том, что в бизнесе счет ведется долларами, а оценочная карта — это финансовый отчет.Он признал, что «многие люди не понимают, как вести счет в бизнесе. Они путаются в прибылях, активах, денежных потоках и окупаемости инвестиций ».

То же самое можно сказать сегодня о значительной части инвесторов, особенно когда дело доходит до определения стоимости инвестиций в финансовой отчетности. Но не позволяйте этому запугать вас; это может быть сделано.

Элементы стандартов с принципиальными различиями

-

Приоритет экономического содержания над юридической формой

Данное отличие является ключевым в международных стандартах. Каждая хозяйственная операция должна иметь, прежде всего, экономический смысл, а не юридическое подтверждение.

К примеру, отгрузка продукции покупателю, является экономически обоснованной операцией, а содержание первичных документов, сопровождающих факт отгрузки – является юридическим подтверждением. В российской практике, именно правильное оформление первичных документов является первостепенным значением и отсутствие в таком документе какого-либо обязательного реквизита, является основанием для непризнания операции. Однако если продавец отгрузил товар, соответственно получил доход и заплатил с него налог, не логично у покупателя «снимать с расходов» данную накладную. Именно так и регламентировано в международных стандартах.

-

Профессиональное суждение или первичный документ

Данное различие вытекает из предыдущего. В РСБУ первостепенное значение отдается первичному документу, а по МСФО – первостепенным является профессиональное суждение бухгалтера. Это касается, прежде всего, таких операций, для которых первичный документ не предусмотрен. Например:

- оценка движения денежных средств для расчета справедливой стоимости актива или обязательства;

- расчет ставки дисконтирования для расчета стоимости;

- классификация объектов аренды или финансовых инструментов;

- установление срока полезного использования;

- и т.д.

В приведенных случаях, профессиональное суждение, позволит объективней оценить какой-либо объект более надежной оценкой, чем первичные документы, которые с данным объектом связаны.

-

Временная стоимость денег

По международным стандартам, дисконтирование при оценке довольно широко применяется, что создает такое понятие как временная стоимость денег. Данный факт предоставляет инвесторам реальную стоимость активов предприятия. В российской практике, хотя и предусмотрено дисконтирование долговых ценных бумаг, в бухгалтерском учете перерасчет стоимости не производится.

Например, по международным стандартам, финансовые инструменты оцениваются по справедливой или амортизируемой стоимости. В РСБУ, оценка таких активов осуществляется по первоначальной стоимости, а доходы на премии или дисконт по финансовым инструментам относят на доходы периода обращения таких инструментов.

-

Справедливая стоимость

По международным стандартам все шире применяется метод оценки по справедливой стоимости, которая отражает наиболее реальную, текущую стоимость какого-либо актива. В российской практике наиболее широкое распространение имеет оценка по фактической (исторической) стоимости.

Замечание 2

Таким образом, данные финансовой отчетности, составленной по международным стандартам, являются боле информативными для инвесторов.