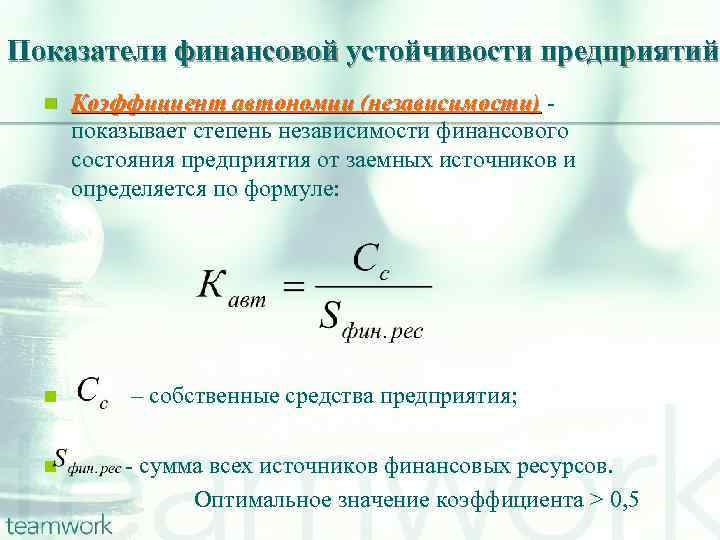

Что показывает коэффициент автономии?

Показатель независимости является одним из основных критериев оценки платежеспособности организации. Этот коэффициент, грубо говоря, демонстрирует степень зависимости бизнеса от внешних рынков кредитования и заимствований. обычно используется финансовыми аналитиками, арбитражными управляющими, инвесторами и кредитными организациями для определения надежности компании на основе информации о ее деятельности за прошлые периоды.

Коэффициент независимости показывает, какая часть активов компании поступает из собственных средств, таких как акционерный капитал или нераспределенная прибыль. оценивают показатель независимости в динамике. Если кумулятивный финансовый показатель (CFI) демонстрирует положительную тенденцию и увеличивается с течением времени, то аналитики обычно обсуждают улучшение финансового состояния компании.

Чем выше показатель FA, тем охотнее инвесторы будут приобретать ценные бумаги организации.

При анализе CFN важно помнить о следующем:

- К среднему коэффициенту КФН в других отраслях;

- Наличие дополнительных кредитов для исследуемой компании;

- Характеристики и показатели текущей деятельности компании.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка | 0.600 | 0.571 | 0.505 | 0.493 | 0.456 | 0.465 | 0.387 |

| Минипредприятия (10 млн. руб. ≤ выручка | 0.636 | 0.511 | 0.424 | 0.425 | 0.449 | 0.436 | 0.472 |

| Малые предприятия (120 млн. руб. ≤ выручка | 0.551 | 0.485 | 0.449 | 0.485 | 0.484 | 0.508 | 0.528 |

| Средние предприятия (800 млн. руб. ≤ выручка | 0.571 | 0.502 | 0.530 | 0.522 | 0.510 | 0.512 | 0.577 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.700 | 0.695 | 0.675 | 0.683 | 0.688 | 0.679 | 0.689 |

| Все организации | 0.669 | 0.629 | 0.602 | 0.615 | 0.619 | 0.620 | 0.637 |

Значения таблицы рассчитаны на основании данных Росстата

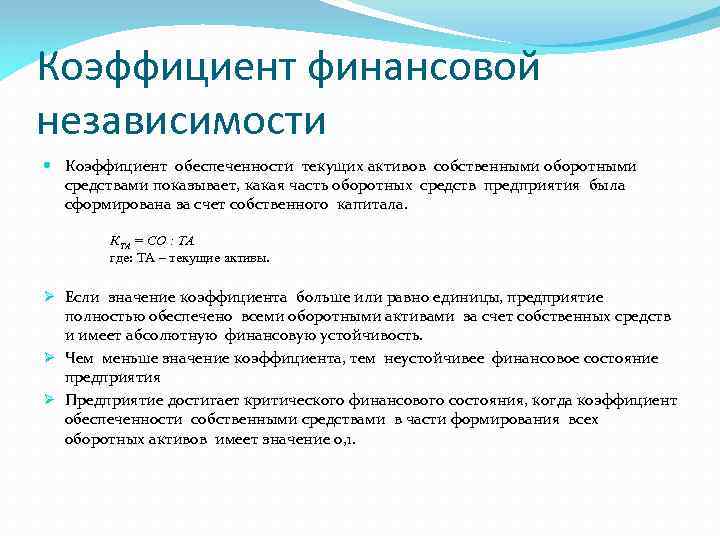

Коэффициент обеспеченности собственными средствами

Норматив Косс > 0,1 был еще установлен Постановлением Правительства Российской Федерации от 20 мая 1994 года № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий». Наличие у предприятия достаточного объема собственных оборотных средств (собственного оборотного капитала) является одним из главных условий его финансовой устойчивости. Ранее показатель использовался как один из коэффициентов, характеризующий качество структуры баланса, как и коэффициент текущей ликвидности. Несколько позже Приказом Минэкономики Российской Федерации от 1 октября 1997 г. № 118 «Об утверждении Методических рекомендаций по реформе предприятий (организаций)», также было установлено значение Косс > 0,1 .

Многие отечественные промышленные предприятия и в настоящее время не могут достичь данного критерия, это указывает на жесткость нормативного значения. Однако в методических рекомендациях госкорпорации «Росатом» в 2013 году установлен менее жесткий норматив к коэффициенту обеспеченности собственными средствами, он должен быть Косс > 0,03. Возможно, это связано с тем, что в атомной отрасли большинство высокотехнологичных компаний относятся к венчурным, в результате чего доля собственных средств в активе меньше, нежели в традиционных компаниях.

Данный коэффициент не получил широкого применения в международной практике финансового анализа. В международной практике рекомендованное значение коэффициента обеспеченности собственными оборотными средствами колеблется от 0,1 до 0,6 и достаточно существенно отличается в разных странах. Рекомендованные значения коэффициента обеспеченности собственными средствами по зарубежным странам приведены в таблице 2.

Таблица 2. Рекомендованные значения коэффициента обеспеченности собственными оборотными средствами, единицы

Как представлено в таблице 2, значение коэффициента обеспеченности собственными оборотными средствами во всех странах выше, чем в России, и колеблется от 0,15 в Белоруссии до 0,6 в США и странах Европейского Союза, то есть в данных странах более жесткие требования по обеспечению собственными оборотными средствами и привлеченным заемным средствам, чем, как указывалось выше, в России.

К блоку важных финансовых коэффициентов относятся коэффициенты деловой активности.

Факторный анализ: выясняем причины изменений

Факторный анализ позволяет оценить изменение и влияние каждого фактора на какой-либо ключевой показатель.

Например, мы хотим понять, почему у нас изменилась чистая прибыль. В мае чистая прибыль нашего детского сада выросла на 90 тыс. по сравнению с апрелем. Но за счет чего это произошло? Мы потратили больше денег на рекламу и привлекли больше клиентов? Менеджеры по продажам дожали большее количество лидов на покупку, выросла конверсия в покупателя? Или причиной роста стала сезонность?!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Чтобы понять, за счет чего изменилась прибыль, нужно посмотреть, из чего она складывалась в апреле и из чего в мае.

Чистая прибыль = выручка – себестоимость продаж – коммерческие расходы – управленческие расходы. Мы берем все эти данные по отдельности за апрель и май и рассчитываем абсолютное отклонение. Для этого нужно из показателя за май вычесть показатель за апрель.

Например, чистая прибыль детского сада в апреле составила 400 тыс., а в мае – 490 тыс. При этом по выручке мы выросли на 200 тыс., но и коммерческих расходов стало на 20 тыс. больше.

Чтобы рассчитать совокупное влияние факторов на чистую прибыль, важно понимать, насколько сильно изменился каждый фактор. Если прибыль выросла за счет увеличения выручки или за счет снижения расходов – это позитивный показатель для бизнеса

А если расходы растут вместе с выручкой, нужно думать, как держать их под контролем.

| Апрель | Май | Величина влияния фактора | |

| Выручка, тыс.руб. | 1 000 000 | 1 200 000 | 200 000 |

| Себестоимость продаж, тыс.руб. | -138 000 | -216 000 | 78 000 |

| Коммерческие расходы, тыс.руб. | -200 000 | -220 000 | 20 000 |

| Управленческие расходы, тыс.руб. | -262 000 | -274 000 | 12 000 |

| Чистая прибыль, тыс.руб. | -400 000 | -490 000 | 90 000 |

Из таблицы видно, что вместе с прибылью в мае выросли и остальные показатели. Но если рост управленческих расходов на 12 тыс. еще можно пережить, то с ростом себестоимости продаж нужно срочно разбираться

Какие показатели характеризуют финансовую устойчивость?

Финансовая устойчивость может быть оценена с помощью относительных показателей – коэффициентов, характеризующих степень независимости организации от внешних источников финансирования.

Именно оценка финансовой устойчивости является наиболее реалистичным отражением работы предприятия на бумаге. Рассчитав определенные коэффициенты и показатели, собственник, инвестор или потенциальный покупатель предприятия может наглядно увидеть результативность и эффективность работы всей системы в целом, а не отдельных ее элементов.

-

анализ прошлых финансовых отчетов и трендов;

-

сравнительный анализ с конкурентами и отраслевыми стандартами;

прогнозирование будущих финансовых показателей на основе бизнес-плана и экономических моделей.

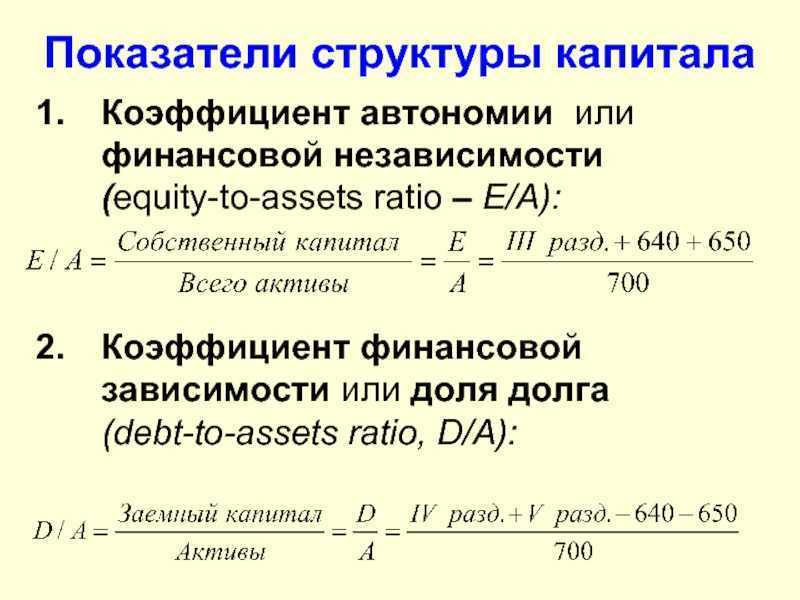

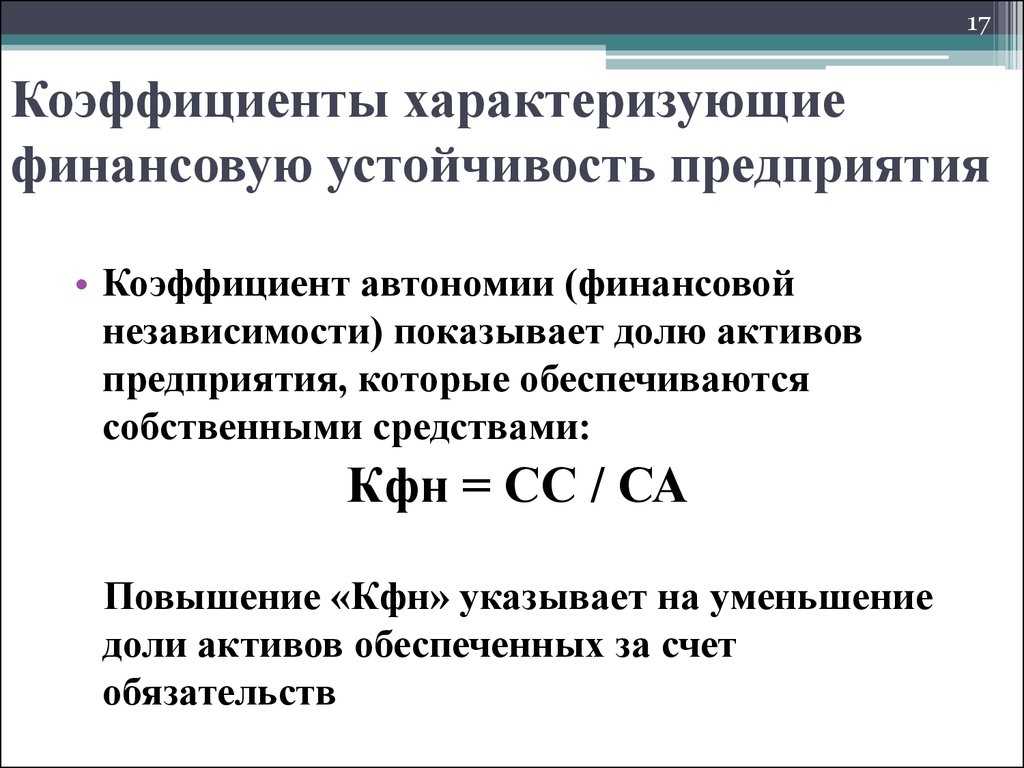

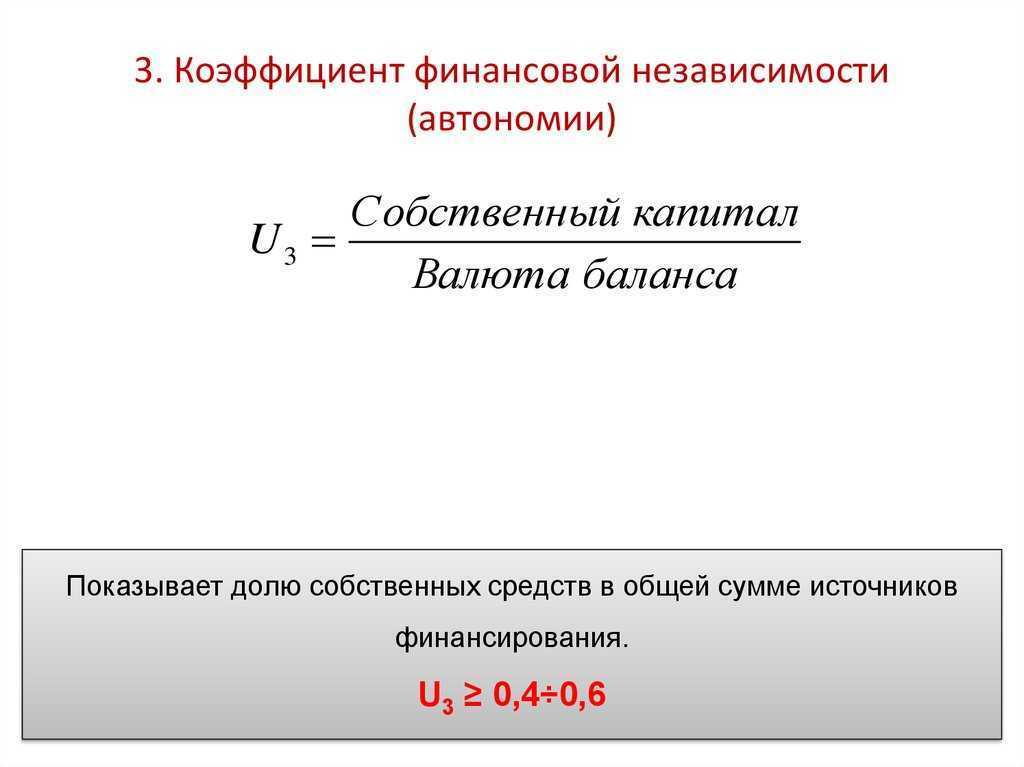

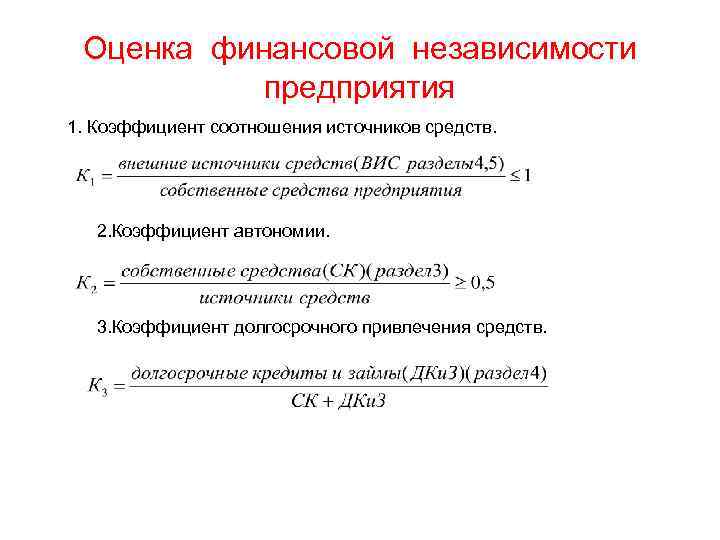

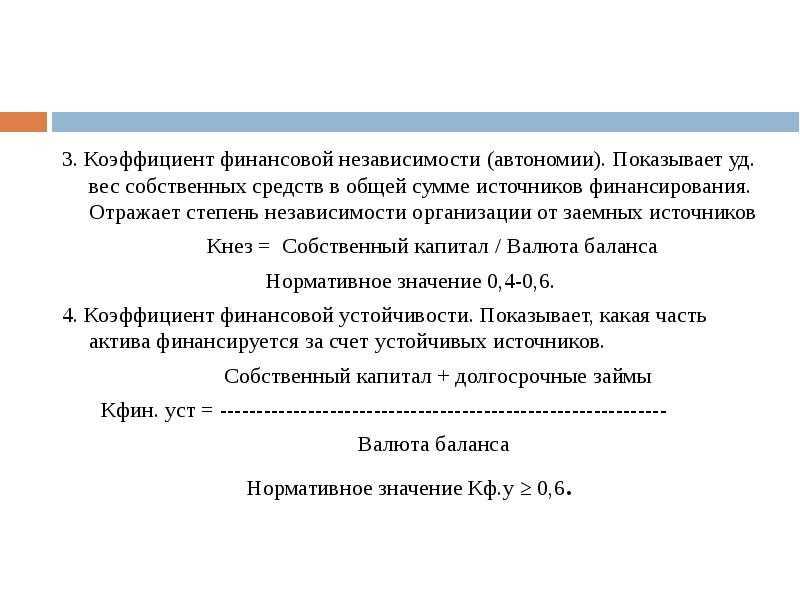

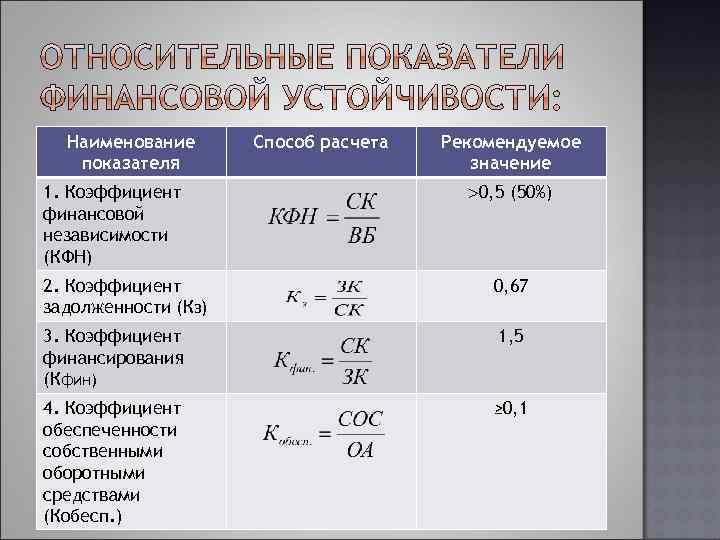

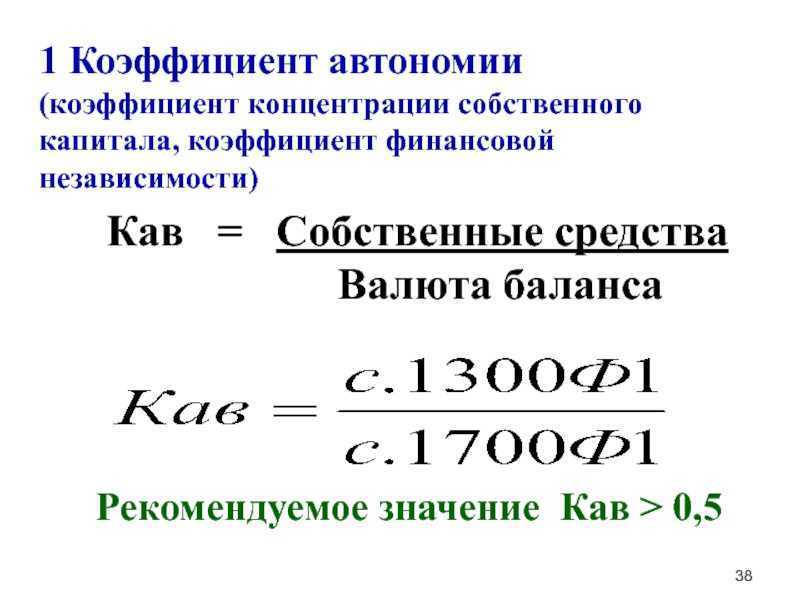

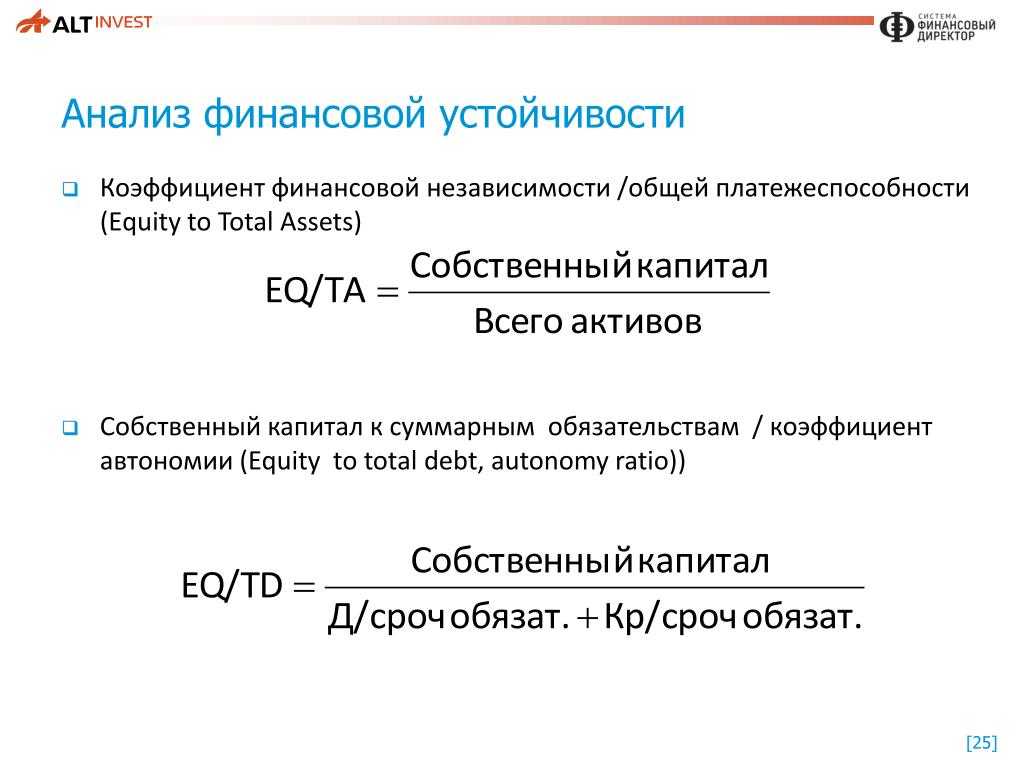

Коэффициент автономии (независимости)

Коэффициент автономии равен отношению собственного капитала и резервов к суммарным активам бизнеса. Простыми словами он отражает долю собственного капитала в общем балансе.

Считается, что коэффициент данного показателя должен быть не менее 0.5, однако точные цифры зависят от конкретной отрасли и специфики бизнеса. Обычно значение сравнивается со средними показателями сектора, к которому принадлежит компания. Как правило, при коэффициенте 0.5 и более:

-

финустойчивость организации растет;

-

компания может исполнить все свои обязательства даже в случае, если кредиторы одновременно потребуют вернуть деньги.

Высокий финансовый показатель свидетельствует о стабильности и надежности бизнеса, его привлекательности для внешних инвесторов.

Если коэффициент ниже нормы, то:

-

возможен прирост активов, приобретенных в долг;

-

финустойчивость организации падает.

Минимально допустимым значением для комфортного ведения предпринимательской деятельности принято считать 0.3.

Коэффициент соотношения собственных и заемных оборотных средств

Коэффициент соотношения собственных и заемных средств характеризует долю собственных оборотных средств в общих оборотных средствах. Этот финансовый показатель говорит о стабильности и платежеспособности бизнеса.

В норме значение должно быть не менее 0.1 (10%). При этом чем выше значение, тем больше у компании возможностей для проведения самостоятельной и независимой финполитики. В случае роста показателя:

-

собственный капитал бизнеса увеличивается;

-

кредиторская задолженность сокращается;

-

растет финустойчивость компании;

-

возрастает число платежеспособных контрагентов.

В свою очередь падение показателя означает:

-

уменьшение собственного капитала;

-

рост риска возникновения просроченной задолженности;

-

увеличение риска падения финансовой устойчивости.

Если же коэффициент менее 10%, то с высокой вероятностью предприятие можно считать неплатежеспособным и близким к банкротству.

Отрицательное значение означает, что весь оборотный капитал организации, а также часть основных средств формируется за счет средств из заемных источников. Фактически это свидетельствует о полной неплатежеспособности бизнеса.

Коэффициент финансовой устойчивости

Коэффициент финансовой устойчивости — отношение чистых активов к совокупным активам компании. Считается, что данный финансовый коэффициент должен находиться в пределах от 0.5 до 0.7. При этом, чем больше значение, тем стабильнее положение компании, поскольку доля долговременных источников значительно выше, чем краткосрочных. Однако слишком высокий показатель также не всегда является идеальным для экономического развития бизнеса.

Коэффициент маневренности собственного капитала

Коэффициент маневренности собственного капитала — это отношение собственных оборотных средств к собственному капиталу.

Идеальное значение показателя зависит от отрасли и капитальных ресурсов. В среднем рекомендуется коэффициент в диапазоне от 0.2 до 0.6. Более низкое или отрицательное значение может свидетельствовать о неустойчивости и нестабильности компании.

Коэффициент краткосрочной задолженности

Данный финансовый показатель характеризует долю краткосрочных обязательств предприятия к общей сумме внешних обязательств. Чем ниже значение, тем в более благоприятных экономических условиях находится компании. В свою очередь рост коэффициента означает повышение зависимости организации от краткосрочных обязательств, что влечет снижение финустойчивости.

Как определить

Благодаря коэффициенту собственности, аналитики могут говорить о том, насколько та или иная фирма независима от кредиторов.

Справка! Определить его значение можно при помощи отношения собственного капитала компании ко всем имеющимся активам.

Работа аналитика

Аналитическая работа позволяет узнать, какую долю составляют в общей структуре действующих ресурсов собственные средства организации.

Формула расчета коэффициента

Рассчитать коэффициент автономии можно при помощи следующей общей формулы:

Ка= СКР/СА,

где:

- СКР – запасы фирмы и собственный капитал;

- СА – сумма активов предприятия.

Важно! При расчете необходимо учитывать все имеющиеся активы компании, вне зависимости от их ликвидных свойств. Представить общую формулу расчета коэффициента можно и в другом виде, учитывая группы пассивов и активов:

Представить общую формулу расчета коэффициента можно и в другом виде, учитывая группы пассивов и активов:

Кфн= П4/(А1+А2+А3+А4),

где:

- П4 – резервы компании и собственный капитал;

- А1 – активы с высокими ликвидными показателями;

- А2 – активы, которые позволяют быстро получить прибыль;

- А3 – активы, которые реализуются медленно;

- А4 – труднореализуемые ресурсы предприятия.

Вариант расчета по балансу

Расчет финансовой независимости можно произвести на основании бухгалтерского баланса.

Что входит в бухгалтерский баланс

В качестве исходных данных потребуются следующие показатели:

- строка 1300 – все собственные средства предприятия;

- строка 1600 – все активы фирмы.

Рассчитать коэффициент финансовой независимости помогут формула и строки по балансу (форма № 1) предприятия:

Кфн= стр.1300/стр.1600.

Для вычисления коэффициента автономии оборотных средств в аналитической практике используется следующая формула:

Кобср= (стр.1300 – стр.1100)/стр. 1200,

где:

- стр. 1100 – общая стоимость внеоборотных средств, которые имеются у предприятия;

- стр. 1200 – все оборотные активы, находящиеся на счету компании.

Пример

Баланс ОАО «Астория» по состоянию на 11 марта 2020 года показан в таблице.

Баланс предприятия ОАО «Астория»

| Строка | Показатель | Сумма |

|---|---|---|

| Актив | ||

| 1100 | Внеоборотные средства | 200 |

| 1200 | Оборотные активы | 500 |

| 1600 | Баланс | 700 |

| Пассив | ||

| 1300 | Резервы и капитал | 300 |

| 1400 | Долгосрочные обязательства | 100 |

| 1500 | Краткосрочные обязательства | 300 |

| 1700 | Баланс | 700 |

Исходя из показателей бухгалтерского баланса, будут рассчитываться 2 коэффициента:

- Кфн= 300/700 = 0,4;

- Кобср= (300-200)/500 = 0,2.

Вывод: организация ОАО «Астория» не может «похвастаться» финансовой независимостью. Велик риск банкротства, так как предприятие – должник и не в состоянии расплатиться с обязательствами.

Если в бухгалтерском балансе организации присутствуют сведения о доходах будущих периодов, то коэффициент финансовой независимости необходимо уточнить.

Доходы и расходы будущих периодов

Калькуляция показателя будет определяться по следующей формуле:

Кфнут= (Доходы будущих периодов + Собственный капитал предприятия)/ Сумма активов

Чтобы правильно рассчитать коэффициент, важно учесть, что собственный капитал компании может не совсем совпадать с реальными значениями. Причинами завышенных отклонений могут служить:

Причинами завышенных отклонений могут служить:

- задолженности по счету 80 «Уставный капитал»;

- наличие отложенных налоговых активов.

Заниженные показатели собственного капитала могут возникнуть в связи с начислением доходов будущих периодов, которые организация еще не получила.

Коэффициент автономии – это?

Коэффициенты, показывающие состояние экономики предприятия, друг от друга, в том числе:

- Показатель деловой активности,

- Уровень ликвидности,

- Уровень рентабельности,

- Показатель финансовой стабильности.

Коэффициент финансовой независимости вместе с коэффициентом ликвидности относится к последней группе.

Хорошо отметить, что коэффициент автономии является одним из важнейших показателей финансовой независимости организации. Проще говоря, коэффициент финансовой независимости показывает долю ценных бумаг, векселей и других активов, которые могут быть покрыты за счет собственных денежных средств организации.

Показатели финансовой стабильности часто подвергаются сомнению в отношении следующих показателей:

- Инвесторы;

- Банковские организации;

- Представители фондовой биржи.

По мере увеличения коэффициента автономии базовая экономическая ситуация предприятия в долгосрочной перспективе становится более стабильной.

Способен оценить сумму денег, которую можно взять в долг, и может определить ее размер. Для того чтобы рассчитать коэффициент автономии, в первую очередь необходимо измерить привычку, прежде чем брать кредит. Очевидно, что огромные кредиты потребуют гарантий в виде хороших собственных активов.

Существует коэффициент независимости, применяемый к частным инвесторам, который является мерой того, насколько они независимы по сравнению с частными инвесторами. Ниже приведен тривиальный пример коэффициента независимости инвестора: Иван вложил миллион рублей в банк под процентную ставку 12% годовых с ежемесячным графиком платежей.

Через месяц Иван получит доход в размере 10 000 рублей от вклада. Ежемесячно личные расходы Ивана составляют 20 000 рублей. В целом, можно сделать вывод, что коэффициент финансовой независимости в данном случае равен:

К = 10 000 / 20 000 = 0.5 = 50.0%.

Существуют некоторые различия между пассивным доходом и активным доходом, оба из которых в данном случае выплачиваются в любом случае.

Степень автономии или финансовой независимости агентства может быть использована арбитражными управляющими в ситуациях банкротства для более глубокого анализа его финансового положения. Этот процесс регулируется Законом № 367 от 25 июня 2003 года.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

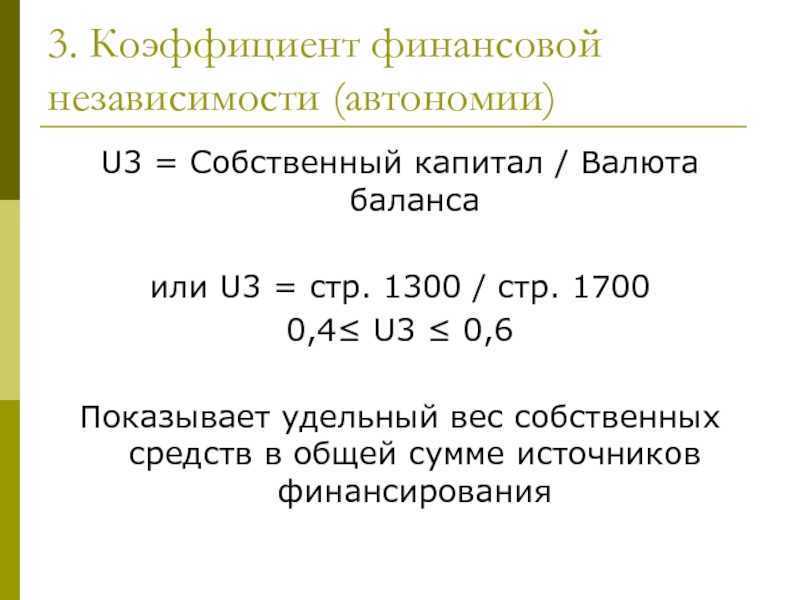

Коэффициент автономии. Нормативное значение.

В экономической литературе приводятся различные нормированные значения CFH. Сообщается, что в одних публикациях нормативному значению присваивается значение 0,3, а в других — 0,7. в прибылях в основном является следствием различных отраслей, в которых заняты предприятия.

Очевидным недостатком организаций, имеющих дорогое оборудование для производства своей продукции, является то, что для поддержания оборудования в рабочем состоянии они должны постоянно занимать деньги на его модернизацию и ремонт. Такие производители обычно имеют низкие коэффициенты, которые обычно составляют от 0,3 до 0,4 и являются очень низкими.

Приемлемый индекс финансовой независимости рассчитывается аналитиком в процессе индивидуального изучения отдельной компании. финансовых возможностей компании, а затем на основе их оценки выносит окончательное суждение о платежеспособности.

Нормативное ограничение для российских предприятий составляет более 0,5. КФО 0,6-0,7 является оптимальным значением, поскольку входит в состав оптимального КФО.

Следует знать, что если показатель автономии организации приближается к единице, то придется сделать вывод, что кто-то намеренно сдерживает темпы развития этой организации. Предприятие намеренно не привлекает дополнительный капитал и лишено дополнительного источника финансирования.

На основании значения коэффициента 0,75 можно сделать следующие выводы о состоянии экономики организации:

- Финансово стабильна

- Если кредиторы потребуют вернуть долг, компания сможет сделать это без ущерба для себя.

Принимая во внимание коэффициент автономии, мы видим, что он имеет два значения. Два фундаментальных финансовых аспекта предприятия одновременно могут быть выражены в одном высоком коэффициенте:

- Повышение роли капитала и улучшение стабильности

- Снижение рентабельности.

Считается одним из наиболее полезных методов оценки финансового состояния компании ее контрагентами. Данные, полученные в ходе анализа показателей устойчивости, могут существенно повлиять на привлекательность инвестиций и процентные ставки по кредитам.

Вертикальный анализ: считаем расходы

Вертикальный анализ помогает рассчитать долю каждой статьи расходов в общих расходах компании. Этот метод можно сравнить с яблоком. Одна долька яблока — это затраты на маркетинг, вторая — на производство, третья — на аренду, четвертая — на зарплату сотрудников. При этом дольки будут разного размера.

Если от месяца к месяцу доля какого-то типа расходов сильно изменилась, нужно искать причины этих изменений. Возможно, мы стали тратить больше денег на обучение персонала. Или поставщик повысил цены на канцелярские товары.

Из графика видно, что в мае общие расходы выросли. Из-за этого, например, доля расходов на аренду стала меньше, т.к. сумма аренды осталась прежней. Но это значит, что другие статьи расходов увеличились

Долю расходов нужно считать не только от общих расходов, но и от выручки

Особое внимание в этом случае нужно уделить переменным расходам

В этот момент мы должны спросить себя, почему мы стали тратить на питание в 1,5 раза больше, хотя количество детей увеличилось незначительно. Возможно, выросли цены на продукты. Но мы, как компания, этот рост цен учитываем? Мы пересматриваем прайс на свои услуги, чтобы этот рост компенсировать? Или мы стали чаще списывать продукты, потому что не успеваем до истечения срока годности “скормить” все нынешним клиентам. Тогда нужно подумать, как а) закупать меньше продуктов или б) увеличить количество детей в саду, чтобы еда не пропадала.

Запомните: чем меньше переменные расходы, тем больше маржинальность.

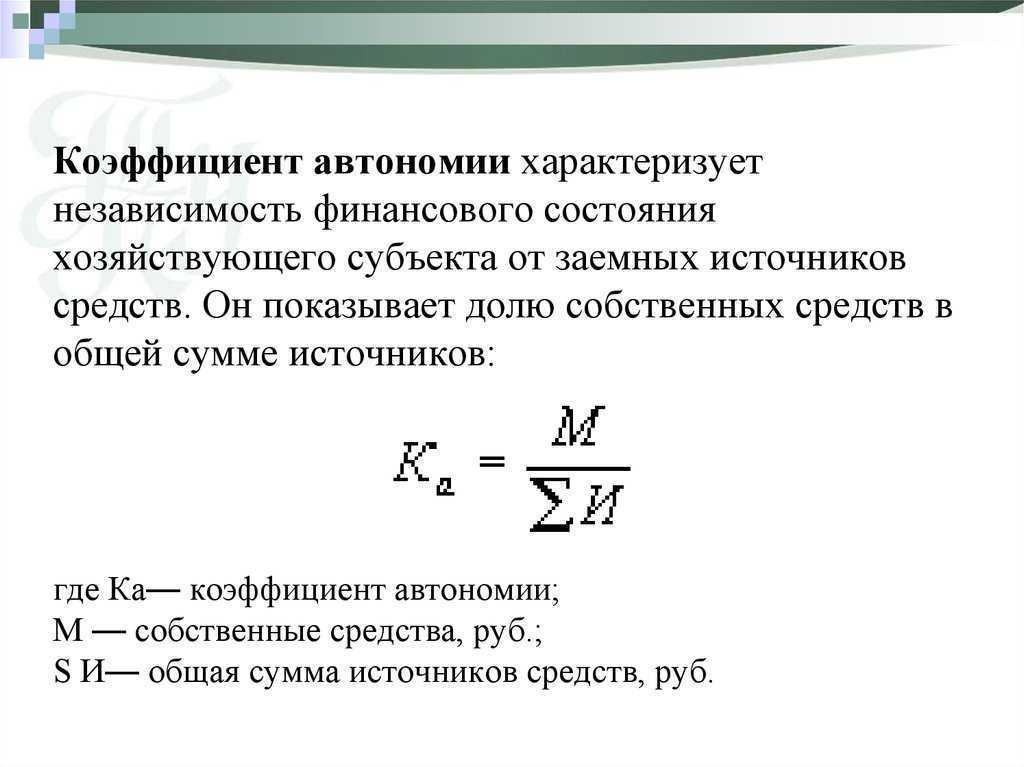

Коэффициент автономии

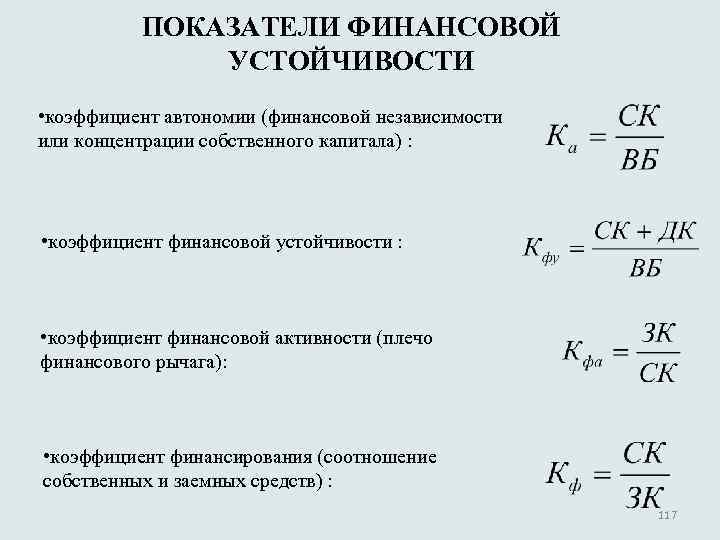

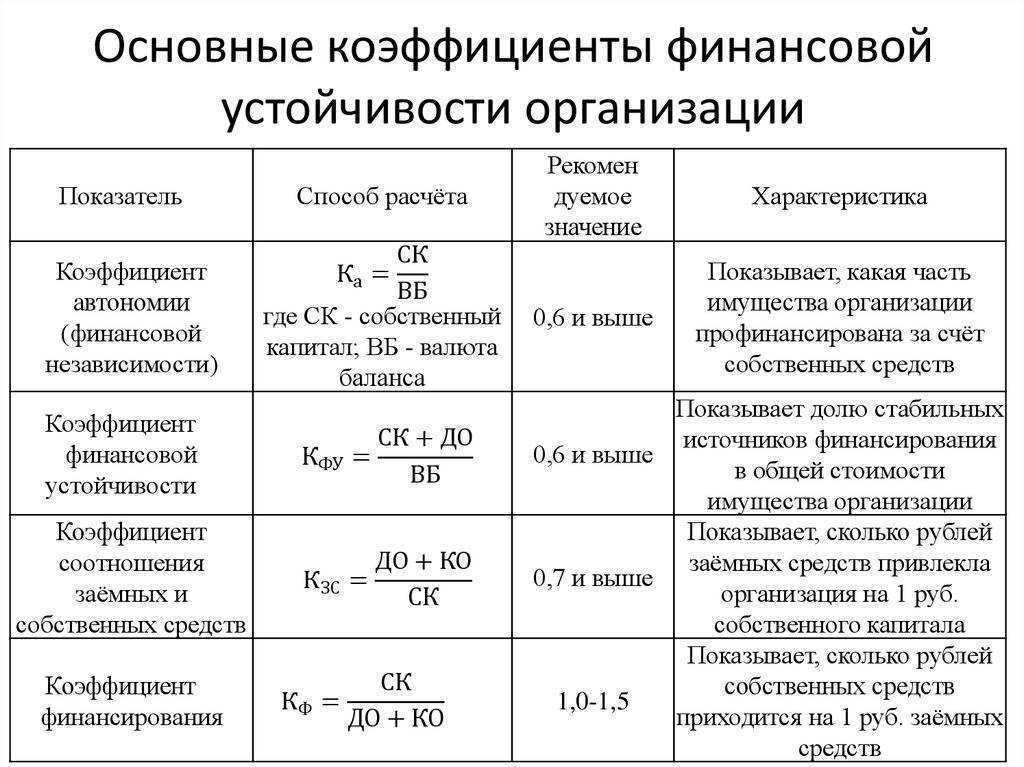

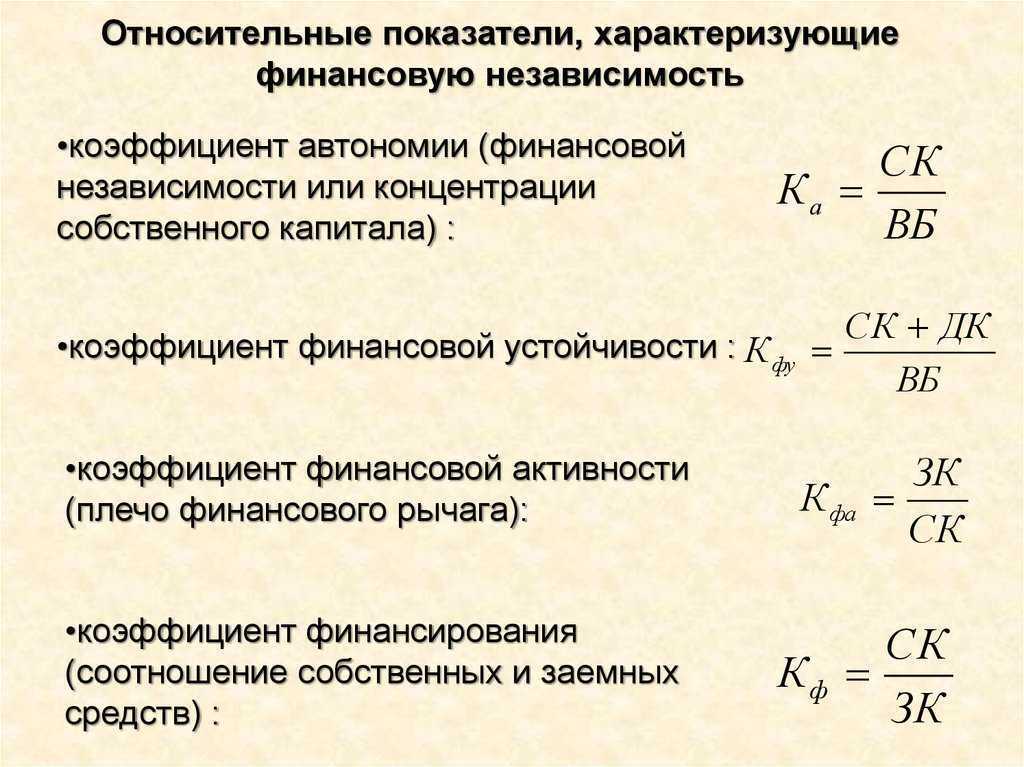

Обратным показателем коэффициента капитализации или коэффициент соотношения собственных и заемных средств является коэффициент финансирования. Он характеризует, какая часть деятельности финансируется за счет собственных, а какая — за счет заемных средств. Коэффициент финансирования показывает, сколько собственных средств приходится на каждый рубль задолженности.

Его нормативное значение ≥ 0,7, оптимальное ≈ 1,5.

Коэффициент финансирования рассчитывается по формуле:

Кф = СК / (ДО + КО) (2.7)

где Кф — коэффициент финансирования;

СК- собственный капитал;

ДО — долгосрочные обязательства;

КО — краткосрочные обязательства.

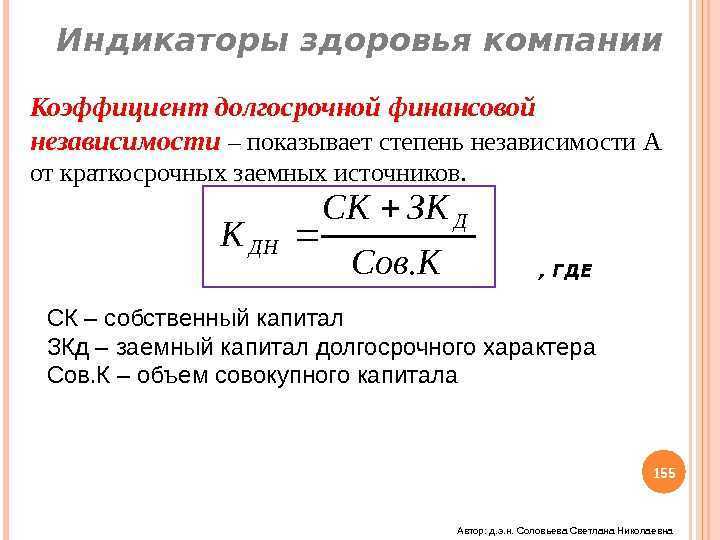

Коэффициент финансовой устойчивости можно применять для расчета в качестве дополнения и развития коэффициента финансовой независимости (автономии), путем прибавления к собственному капиталу средств долгосрочного кредитования, которые по сути являются долгосрочными обязательствами. Однако предприятие, получив кредит на 5-8 лет, может заняться реструктуризацией производства, обновить внеоборотные активы, внедрить новые технологии, повысить производительность труда и качество продукции. Полностью располагая этими средствами и своевременно выплачивая проценты по кредиту, предприятие условно рассматривает их в этом периоде в качестве собственного капитала, который при исчислении коэффициента финансовой устойчивости (долгосрочные кредиты) следует присоединить к общему объему собственного капитала . Коэффициент показывает, какая часть актива финансируется за счет устойчивых источников, в том числе за счет собственного капитала. Его нормативное значение ≥0,6-0,7.

Коэффициент финансовой устойчивости рассчитывается по формуле:

Кфу = (СК + ДО) / А (2.8)

где Кфу — коэффициент финансовой устойчивости;

СК- собственный капитал;

ДО — долгосрочные обязательства;

А — итог актива баланса или валюта баланса.

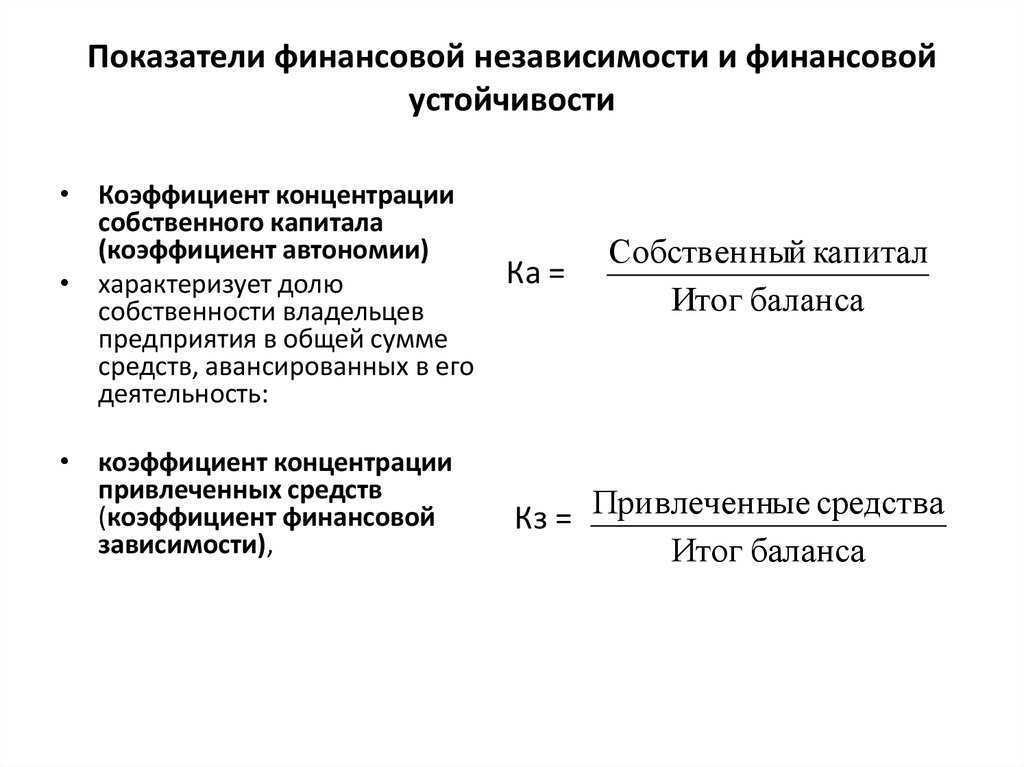

Важной составной частью механизма управления эффективности использованием собственного капитала предприятия являются системы его анализа. В системе исследования эффективности использования собственного капитала наибольшее распространение получили следующие аналитические финансовые коэффициенты:

В системе исследования эффективности использования собственного капитала наибольшее распространение получили следующие аналитические финансовые коэффициенты:

· коэффициенты деловой активности;

· коэффициенты рентабельности.

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свой собственный капитал. Как правило, к этой группе относятся различные коэффициенты оборачиваемости, одним из которых является коэффициент оборачиваемости собственного капитала.

Этот показатель характеризует различные аспекты деятельности: с коммерческой точки зрения он отражает либо излишки продаж, либо их недостаточность: с финансовой — скорость оборота вложенного капитала; с экономической — активность денежных средств, которыми рискует вкладчик (акционер) . Резкий рост коэффициента отражает повышение уровня продаж, которое должно в значительной степени обеспечиваться кредитами и, следовательно, снижать долю собственников в общем капитале предприятия. Существенное снижение коэффициента отражает тенденцию к бездействию части собственных средств.

Перейти на страницу: 12

345

Определение

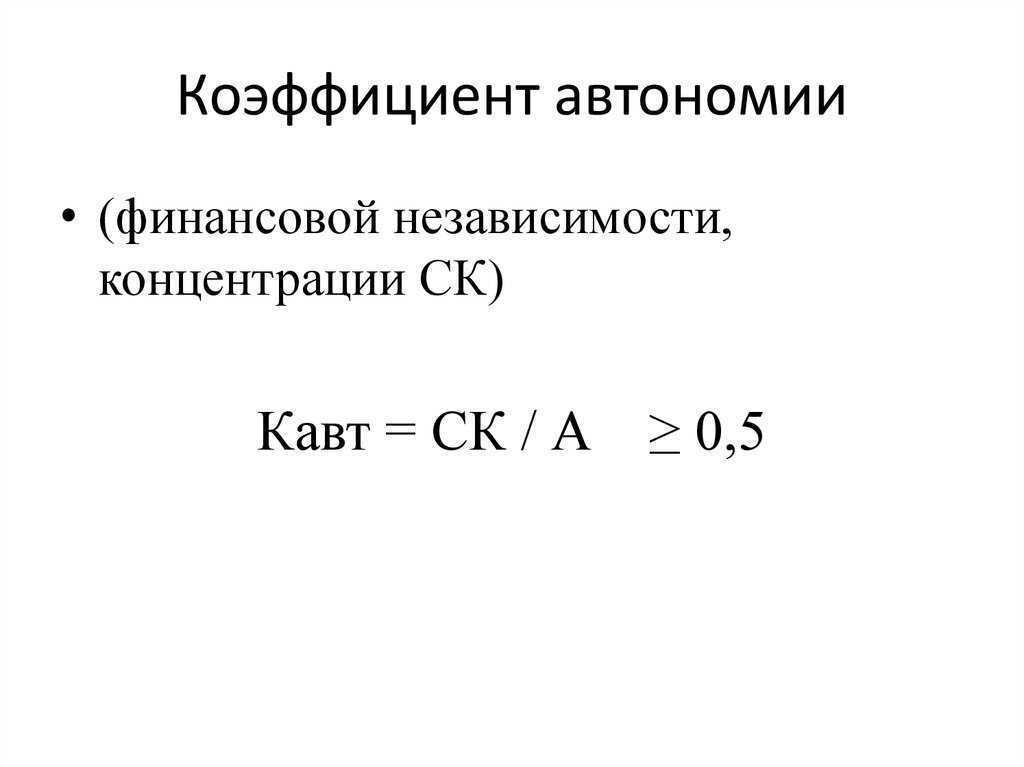

Коэффициент автономии

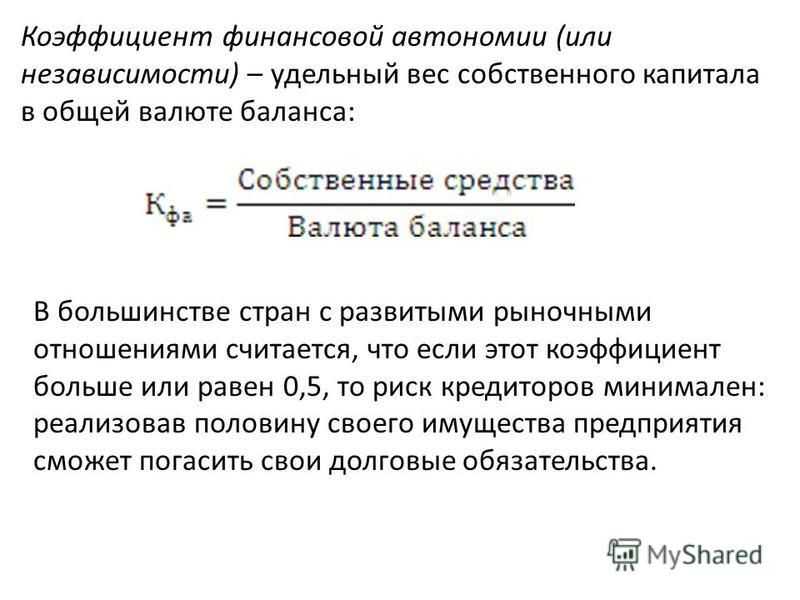

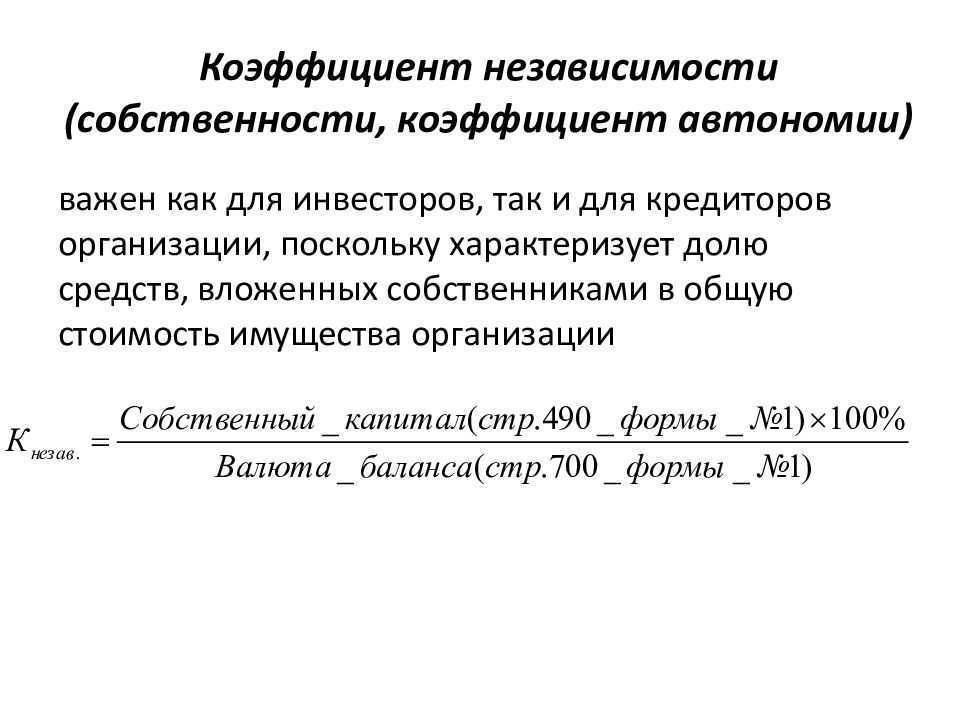

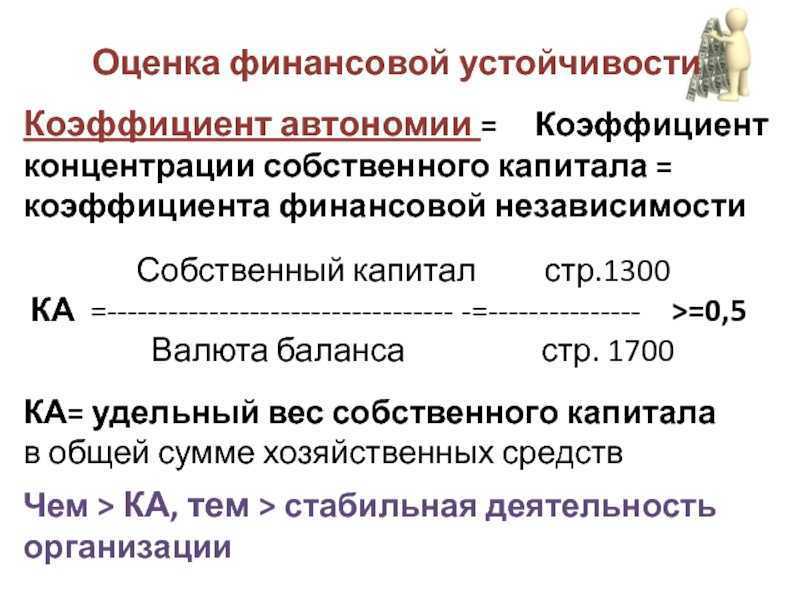

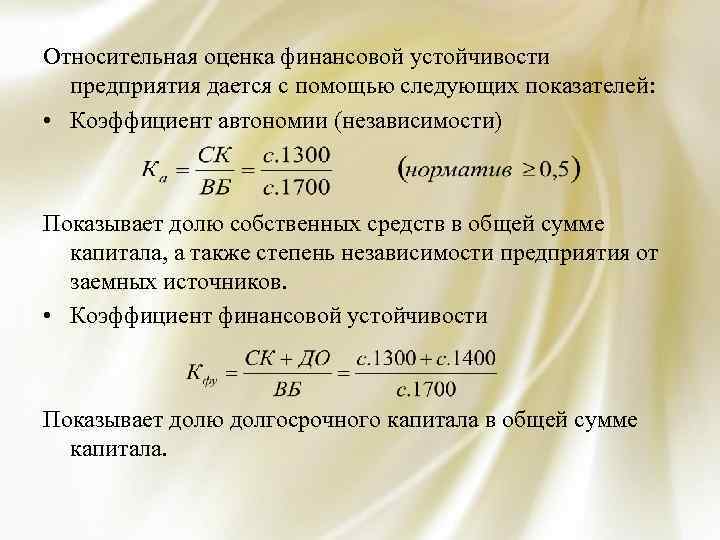

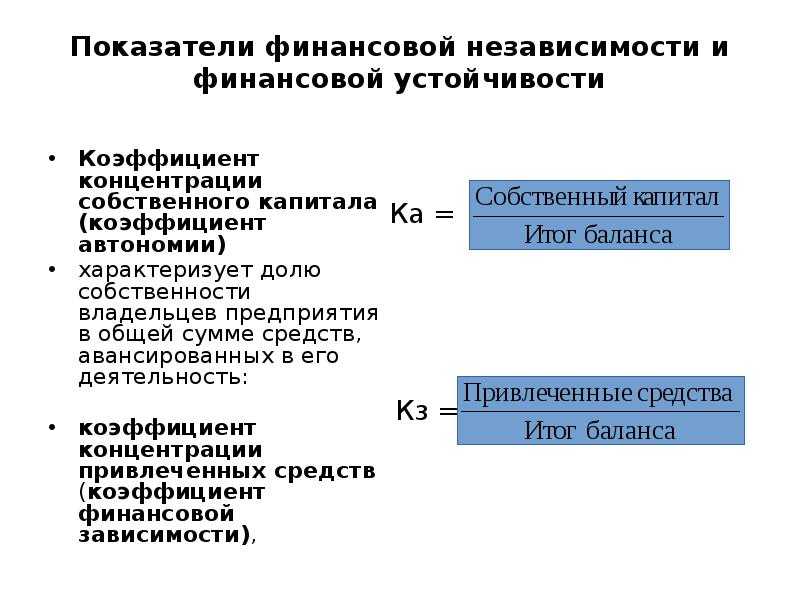

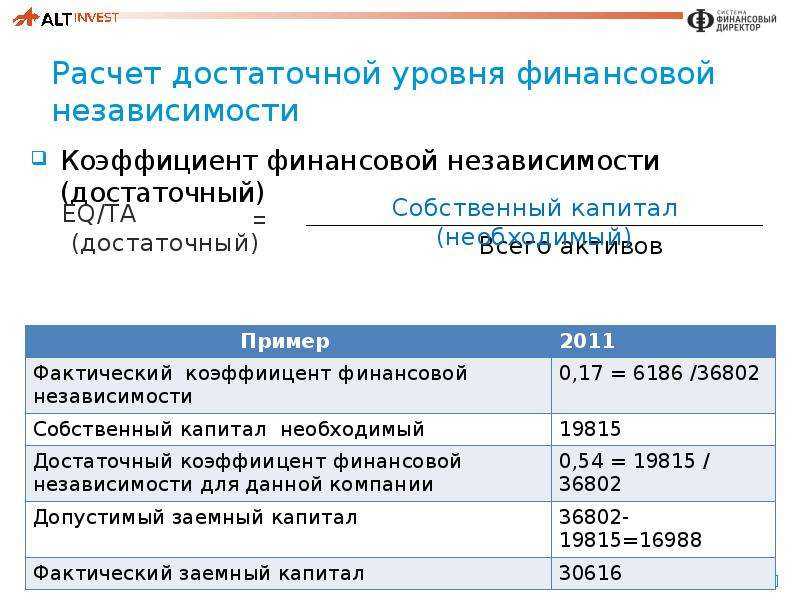

(коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение.

Расчет (формула)

Коэффициент автономии = Собственный капитал / Активы

И числитель, и знаменатель формулы отражены в бухгалтерском балансе организации, где величина активов всегда равна сумме собственного и заемного капитала организации.

Нормальное значение

Общепринятое нормальное значение коэффициента автономии в российской практике: 0,5 и более (оптимальное 0,6-0,7). В мировой практике считается минимально допустимым до 30-40% собственного капитала. Но в любом случае данный показатель сильно зависит от отрасли, а точнее от соотношения в структуре организации внеоборотных и оборотных активов.

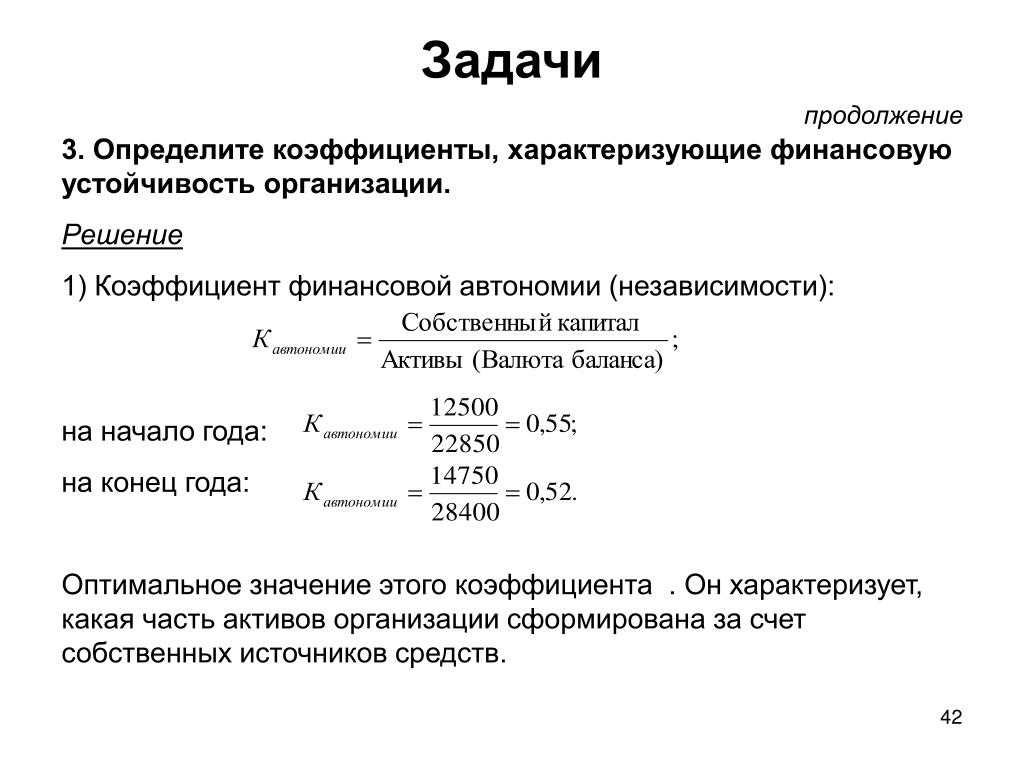

Пример расчета коэффициента автономии

Для наглядного примера расчета KA мы приводим показатели «Северстали» в отдельной таблице:

| Баланс | 3 квартал 2013 года | 4 квартал 2013 года | 1 квартал 2014 года | 2 квартал 2014 года |

| Капитал и резерв, рублей | 187 646 670 | 191 002 492 | 181 977 490 | 192 818 659 |

| Сумма обязательств, рублей | 396 107 499 | 399 926 531 | 391 313 809 | 387 994 606 |

Приведенные ниже данные позволяют легко оценить динамику изменений в ИФН ОАО «Северсталь» на основании вышеприведенных данных:

КФН за 3 квартал 2013 года = 187 646 670 / 396 107 499 = 0.47

КФН за 4 квартал 2013 года = 191 002 492 / 399 926 531 = 0.48

КФН за 1 квартал 2014 года = 181 977 490 / 391 313 809 = 0.47

КФН за 2 квартал 2014 года = 192 818 659 / 387 994 606 = 0.5

Свидетельствуют о том, что финансовое состояние предприятия хорошее. Сумма заемных средств практически не превышает сумму собственных резервов.

В качестве другого рассматриваемого примера мы также рассматриваем компанию ООО «Главгород»:

| Баланс | 2 квартал 2017 года | 3 квартал 2017 года | 4 квартал 2017 года | 1 квартал 2018 года |

| Капитал и резерв, рублей | 211 546 899 | 227 645 176 | 209 135 664 | 217 634 485 |

| Сумма обязательств, рублей | 431 484 894 | 446 892 114 | 430 489 413 | 415 673 112 |

Расчет коэффициента автономии :

КФН за 2 квартал 2017 года = 211 546 899 / 431 484 894 = 0.49

КФН за 3 квартал 2017 года = 227 645 176 / 446 892 114 = 0.51

КФН за 4 квартал 2017 года = 209 135 664 / 430 489 413 = 0.49

КФН за 1 квартал 2018 года = 217 634 485 / 415 673 112 = 0.52

Для определения долгосрочного финансового положения компании показатель независимости должен находиться в пределах 0,5, что является стабильным финансовым положением и может быть использовано как сигнал для того, чтобы обратить внимание на ее задолженность

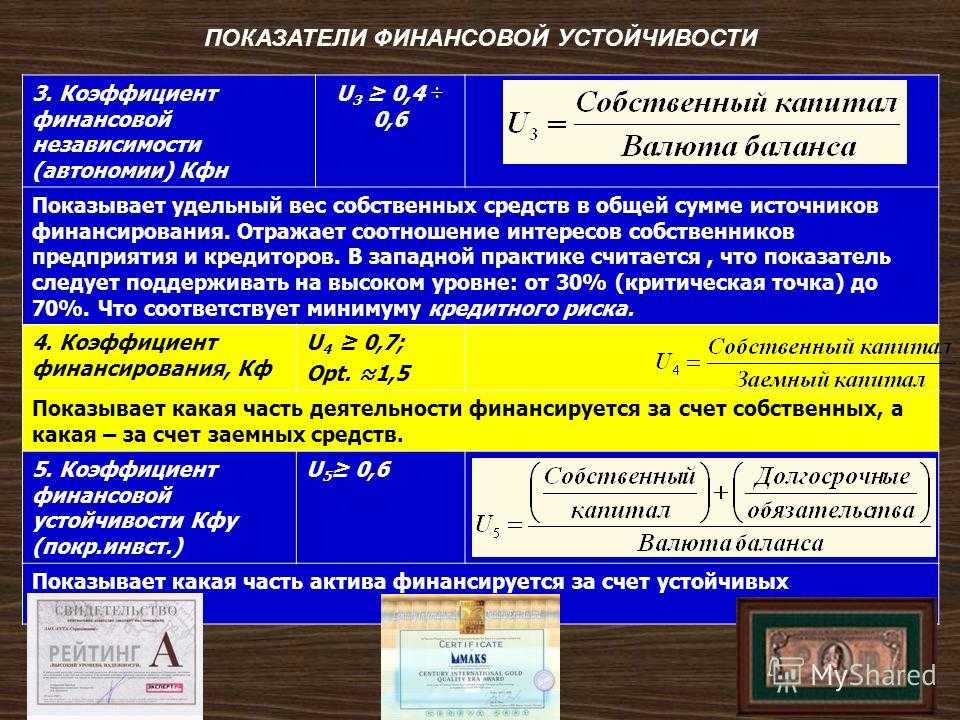

Анализ по коэффициентам: проверяем платежеспособность

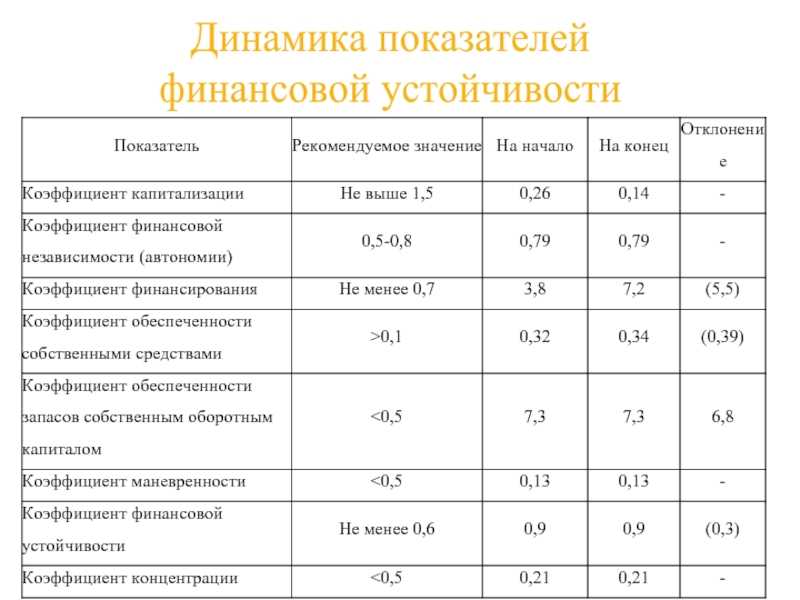

Коэффициенты – это показатели, которые рассчитываются на основе финансовой отчетности. У каждого коэффициента есть нормативный показатель. Сравнивая свои показатели с нормативными или с отраслевыми, можно понять, насколько платежеспособной и финансово устойчивой является компания.

Коэффициентов существует огромное множество, каждая компания считает что-то свое. Но есть общепризнанные показатели, которые нужно рассчитывать в любом бизнесе:

- Коэффициент текущей ликвидности. Показывает способность компании погашать краткосрочные обязательства за счет оборотных активов. Оборотные активы – это запасы или деньги, которые компания использует в течение года.

- Коэффициент абсолютной ликвидности. Показывает, какую долю краткосрочной задолженности компания может погасить за счет денежных средств.

- Коэффициент финансовой устойчивости. Говорит о способности компании оставаться платежеспособной в долгосрочной перспективе.

- Коэффициент финансовой независимости. Характеризует независимость предприятия от заемных средств.

- Рентабельность активов. Показывает, насколько эффективно компания использует свои активы и сколько прибыли на них зарабатывает.

- Рентабельность собственного капитала. Показывает, какой процент годовых бизнес приносит собственнику.

В таблице ниже найдете рекомендуемое значение каждого коэффициента и формулы для расчетов.

| Финансовый коэффициент | Рекомендуемое значение | Как рассчитать |

| 1. Коэффициент текущей ликвидности | 1,5-2 | (Запасы + Деньги + ДЗ) / (КО + КЗ) |

| 2. Коэффициент абсолютной ликвидности | 0,2-0,5 | Деньги / (КО + КЗ) |

| 3. Коэффициент финансовой устойчивости | >0,6 | СК + ДО / Валюта баланса |

| 4. Коэффициент финансовой независимости | >0,5 | СК / Валюта баланса |

| 5. Рентабельность активов квартальная | Зависит от отрасли | Чистая прибыль за квартал / Ср. значение активов за квартал * 100% |

| 6. Рентабельность собственного капитала квартальная | Не менее 10% | Чистая прибыль за квартал / ср. значение СК за квартал* 100% |

Обозначения в таблице: ДЗ – дебиторская задолженность, КЗ – кредиторская задолженность, КО – краткосрочные обязательства, ДО – долгосрочные обязательства, СК – собственный капитал, ЧП – чистая прибыль, Валюта баланса – сумма актива или пассива

Бывает, что в бизнесе все хорошо: деньги есть, прибыль есть. Но если компания не отслеживает свои показатели и при этом активно пользуется кредитами, она может легко просмотреть такую вещь, как зависимость от заемщиков. То есть, заемного капитала становится больше, чем собственного, и компания уже принадлежит кредиторам.

Например, количество клиентов в детском саду растет, мы покупаем соседнее помещение на кредитные деньги. Вроде прибыль мы получаем, но при этом у нас падает коэффициент финансовой независимости.

Чтобы вернуть этот показатель к нормативному, мы можем погашать кредиты более крупным шагом. Или мы можем заложить в стратегию, что больше мы не будем расширяться, пока мы не дотянем показатель хотя бы до нижней границы. А когда продолжим расширение, будем делать это уже за свои деньги. Т.е. отслеживая все эти коэффициенты в динамике, мы сможем держать руку на пульсе и предупреждать проблемы в бизнесе.

Рассчитывать на какой-то один метод финансового анализа неправильно. Нужно применять совокупность всех этих методов, только так можно составить полноценную картину и всесторонне оценить финансовое состояние и перспективы бизнеса.

Исходя из финансовых целей вашей компании, сфокусируйтесь на нужных показателях. Именно их и отслеживайте в динамике, пользуясь разными методами.

Коэффициент сохранности собственного капитала

Показатель характеризует динамику собственного капитала. Коэффициент рассчитывается как отношение собственного капитала на конец периода к собственному капиталу на начало периода:

Коэффициент сохранности собственного капитала = Собственный капитал на конец периода /Собственный капитал на начало периода

Оптимальное значение коэффициента больше или равно 1.

Отметим что, в отличие от других коэффициентов устойчивости, это показатель не структурный, а динамический, поэтому он может соответствовать необходимому значению и при общем ухудшении финансовой ситуации.

Правила проведения арбитражным управляющим финансового анализа, указанные выше в списке стандартных методик анализа финансового состояния, предполагают также для оценки финансовой устойчивости рассчитывать такие показатели, как:

- доля просроченной кредиторской задолженности в пассивах;

- отношение дебиторской задолженности к совокупным активам.

Причем в составе дебиторской задолженности учитывается не только краткосрочная и долгосрочная дебиторская задолженность по балансу, но также и «потенциальные оборотные активы к возврату», под которыми понимаются: списанная в убыток сумма дебиторской задолженности и сумма выданных гарантий и поручительств. Информация об этих «активах» раскрывается в прилагаемой к балансу справке о наличии ценностей, учитываемых на забалансовых счетах. Предполагается, что при благоприятном для организации стечении обязательств эти суммы могут быть ею получены и использованы для погашения обязательств.

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате

Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов

Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее половины финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным.

Финансовое положение определяется на основе анализа ликвидности и платежеспособности, а также оценки финансовой устойчивости. Анализ финансовой устойчивости компании проводят как коэффициентным методом, так и с помощью анализа показателя чистые активы и при помощи анализа абсолютных показателей.

Что такое основные финансовые показатели простыми словами

Основные финансовые показатели — это ключевые показатели бизнеса, через которые можно оценить его прибыльность, эффективность и финансовую устойчивость.

Процесс изучения основных финансовых показателей называется «финансовым анализом».

Принято разделять коэффициенты финансового анализа на 4 группы:

- Ликвидности (краткосрочная платежеспособность);

- Финансовой устойчивости (долгосрочная платежеспособность);

- Рентабельности (финансовая эффективность);

- Деловой активности (нефинансовая эффективность);

Первые две группы отражают платёжеспособность предприятия, третья и четвёртая группа — эффективность предприятия.