Фрилансеры, работающие на зарубежные компании удаленно: как и куда платить налоги?

- Подробности

- Создано 11.09.2016 20:20

В наше время технологии позволяют работать или оказывать многие услуги удаленно. При этом, для выполнения работы не имеет значения, где физически находится исполнитель. А вот для уплаты налогов имеет. Налоговое законодательство как России, так и других стран не успевает за технологиями и по-прежнему пытается привязать налогообложения к привычным старым способам ведения бизнеса, к тому стилю, когда люди не были настолько мобильными как сейчас и не было технологий обмена данными современного уровня. Согласно этим старым принципам, налоги, как правило, уплачиваются там, где физически человек находится.

Также, как правило, исходя из физического нахождения человека (не обязательно гражданина) в определенной стране, определяется понятие резидентства (налогового резидентства) (п. 2 ст. 207 НК РФ). Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Слово «фриланс» ведёт свою историю от английского freelance. Фрилансер работает вне штата организации, вроде частной практики. Если вы работаете из России (являетесь налоговым резидентом России), то вы должны платить налоги в России. В случае, если вы независимый фрилансер, т.е. ищите себе клиентов самостоятельно, самостоятельно продвигаете свои услуги, сами находите себе заказы, получаете за это денежное вознаграждение, то и налоги вы платите самостоятельно как независимый экономический субъект.

Лучшим вариантом для фрилансера в такой ситуации будет зарегистрироваться как ИП (индивидуальный предприниматель) с одновременным переводом на УСН (упрощенную систему налогообложения) 6% от доходов. При этом, вы будете уплачивать страховые взносы в пенсионный и медицинский фонды. Уплаченные взносы будут уменьшать 6% налог.

С 2016 года существует льготный режим для ИП, зарегистрировавшихся впервые и занимающихся определенными видами деятельности. IT деятельность может подходить под этот режим. По применению данного льготного режима существуют ограничения. Обращайтесь к нам , мы проанализируем возможность использования вами данного режима, окажем содействие в регистрации ИП.

В случае работы не через ИП, фрилансер должны уплачивать подоходный налог по ставке 13%. При этом, существует риск, что ваша деятельность может признана «предпринимательской деятельностью без государственной регистрации, а это влечет взыскание штрафа в размере 10 процентов от доходов, полученных в результате такой деятельности, но не менее 40 тысяч рублей (Ст. 116 НК РФ), а также наложение административного штрафа в размере от 500 до 2000 рублей (Ст. 14.1 КоАП РФ).

А что с двойным налогообложением

Если гражданин России надолго уехал из страны, вполне возможно, что он столкнётся с двойным налогообложением — ситуацией, когда налоги приходится платить в двух странах одновременно.

Особый момент — доходы от источников в России. При проживании за границей на протяжении свыше полугода они будут облагаться в РФ по ставке 30% для нерезидентов и в стране нового налогового резидентства по ставке, указанной в местном Налоговом кодексе, пояснил Владимир Тютюрюков из Высшей школы экономики.

Избежать двойного налогообложения можно, воспользовавшись соответствующими соглашениями между Россией и другими странами. По словам руководителя практики налогового консультирования FTL Advisers Александра Чочиева, сейчас такие договоры у РФ есть с 84 странами мира, в том числе большинством бывших советских республик. В зависимости от категории дохода договоры об избежании двойного налогообложения предусматривают два варианта решения проблемы:

- доход освобождают от налогообложения в одной из стран;

- уплаченный в одной стране налог засчитывают в счёт уплаты налога в другой стране.

«Если договора об избежании двойного налогообложения с конкретной страной у РФ нет (как, например, в случае с Нидерландами, договор с которыми прекращён с 2022 года), то устранение двойного налогообложения может стать проблемой, поскольку большинство юрисдикций (включая РФ) допускают применение освобождения или зачёт иностранного налога только в случаях, предусмотренных международными договорами», — продолжил эксперт.

Из упомянутых выше стран действующего соглашения об избежании двойного налогообложения у России нет только с Грузией, отметила Екатерина Вернюк из бюро Mialegis. Правительства двух стран разработали подобный документ ещё в конце 1990-х годов, однако он так и не вступил в силу.

С Узбекистаном аналогичный договор действует с 27 июля 1995 года, с Арменией — с 17 марта 1998 года, с Азербайджаном — с 3 июля 1998 года, а с Турцией — с 31 декабря 1999 года.

Нужно иметь в виду, что сейчас, на фоне последних политических и экономических событий, ситуация может измениться в любой момент — поэтому важно следить за актуальными новостями. «К сожалению, ввиду общей геополитической ситуации, на текущий момент иностранные государства начали приостановку действия тех или иных соглашений с РФ

Пока что договоры об избежании двойного налогообложения не были подвергнуты приостановке или расторжению, но риск таких действий со стороны отдельных государств, включая действия под влиянием отдельных государств, исключить нельзя. В связи с чем приводить перечень государств, с кем заключены такие соглашения, считаем нецелесообразно, а мониторить для заинтересованных лиц необходимо постоянно», — заключила Елена Гладышева из «РИ-консалтинг»

«К сожалению, ввиду общей геополитической ситуации, на текущий момент иностранные государства начали приостановку действия тех или иных соглашений с РФ. Пока что договоры об избежании двойного налогообложения не были подвергнуты приостановке или расторжению, но риск таких действий со стороны отдельных государств, включая действия под влиянием отдельных государств, исключить нельзя. В связи с чем приводить перечень государств, с кем заключены такие соглашения, считаем нецелесообразно, а мониторить для заинтересованных лиц необходимо постоянно», — заключила Елена Гладышева из «РИ-консалтинг».

Что будет, если не платить налоги

Если вы работаете по трудовому договору, работодатель сдаёт за вас декларацию и платит налоги. Вам ничего не нужно делать.

Если у вас есть другие доходы, по ним по итогам года нужно представить в ФНС декларацию 3-НДФЛ и заплатить по ней налог. Если вы не представите декларацию, придётся заплатить штраф — от 5 до 30% от суммы налога, но не менее 1000 рублей. Если вы не заплатили налоги или заплатили их не полностью, штрафа тоже не избежать. Он составит 20% от суммы, а если докажут наличие умысла — 40%.

За каждый день просрочки начисляются пени. Сумма рассчитывается по формуле: 1/300 ключевой ставки, умноженной сначала на сумму долга, а после — на количество дней просрочки. Посчитать пени можно на калькуляторе ФНС.

Пример. Сумма, уплату которой Женя просрочил, — 45 000 рублей, а ключевая ставка сейчас — 7,5%. Женя опоздал на 28 дней. Он решил заранее посчитать, какие пени должен уплатить, и воспользовался формулой: 7,5% / 300 × 45000 рублей × 28 дней. Получилось 315 рублей.

Налоговые резиденты-физлица могут получить отсрочку или рассрочку по уплате налогов. Правда, на практике это довольно сложно. Нужно документально подтвердить основания, по которым вы не можете уплатить налог вовремя, и предоставить гарантии, что сделаете это позже. Подробнее об этом можно почитать на сайте налоговой службы.

Запрашивать отсрочку нужно в Управлении ФНС России по месту жительства. Там у вас могут попросить оригиналы документов — например, поручительство или банковскую гарантию.

Налоговый резидент и «валютный» резидент все-таки не одно и то же

Налоговая служба напомнила, какие граждане являются резидентами для целей валютного законодательства. А также рассказала, какие штрафы ждут тех. Кто не уведомил ИФНС об открытии/закрытии счетов в банках, расположенных за пределами РФ.

Письмо ФНС от 16.07.2017 № ЗН-3-17/5523

Итак, валютными резидентами признаются граждане РФ. И если резидент открыл/закрыл счет/вклад в банке, находящемся за пределами РФ. Или изменились реквизиты этого счета/вклада, то резидент должен об этом уведомить ИФНС. И кроме того, в его обязанности входит представление отчета о движении средств по такому счету/вкладу.

За неподачу, например, уведомления гражданину грозит штраф в размере от 4000 руб. до 5000 руб. Если же он все же уведомил ИФНС, но с нарушением срока, то штраф составит от 1000 руб. до 1500 руб.

«Физикам»-нерезидентам больше не нужно сообщать о зарубежных счетах

Письмо ФНС от 25.01.2018 № ОА-4-17/1317

С 2018 года россиянам больше не нужно уведомлять инспекцию о заграничном счете. Если они проживают за рубежом более 183 дней в году. Новые правила валютного контроля за «физиками»-нерезидентами разъяснила ФНС в письме от 25.01.2018 № ОА-4-17/1317 и разослала его в УФНС.

С 1 января 2018 ослабили валютный контроль за нерезидентами (Федеральный закон от 28.12.2017 № 427-ФЗ). Такие «физики» больше не должны уведомлять налоговиков о том, что открыли или закрыли счета в банках. Которые расположены за границей — часть 8 статья 12 Федерального закона от 10.12.2003 ). Кроме того, «физики»-нерезиденты теперь могут свободно переводить деньги, минуя уполномоченные банки России.

Новое правило не затронуло россиян, которые проживают за границей менее 183 дней в году. Они, как и прежде, должны уведомлять налоговиков об открытых и закрытых счетах в иностранных банках.

Уведомление надо высылать в течение месяца. Если нарушить срок, контролеры могут оштрафовать на сумму до 1500 рублей (часть 2 статья 15.25 КоАП).

Для «физиков»-резидентов ввели и некоторые послабления. Например, они могут переводить деньги в иностранные банки с продажи недвижимости или автомобилей. Правда, такая «льгота» распространяется только на недвижимость, которая находится на территории государств — членов международной и межправительственной организации (ч. 5.1 ст. 12 Закона № 173-ФЗ). Между этой страной и Россией должно быть соглашение об автоматическом обмене финансовой информацией (соглашение от 29.10.2014).

Сейчас список стран, с которыми Россия будет обмениваться информацией, не утвержден. Но ФНС уже разработала приказ от 4 декабря 2018 г. N ММВ-7-17/784@, согласно которому всего стран 88. К примеру, соглашение есть с Китаем, Чехией, Польшей и т. д.

Изменилось понятие «валютный резидент». По новым правилам все россияне — резиденты

Не важно, сколько дней в году они проводят в других странах (подп. «а» п

6 ч. 1 ст. 1 Закона № 173-ФЗ).

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- 3-НДФЛ ПРИМЕР заполнения декларации онлайнКто получил доход (кроме зарплаты) в обязательном порядке должны сдавать декларацию 3-НДФЛ. А также те, кто хочет получить вычеты по НДФЛ. Как правильно заполнить декларацию 3-НДФЛ

- Скачать и заполнить Программа Налогоплательщик 2024

Что с российской зарплатой

Все вроде бы просто кроме предпоследнего пункта: если вы работаете из-за границы на российскую компанию, то где вы получаете доход? Если работа нерезидента России осуществляется вне России, даже если доход выплачивается российской компанией, он не считается полученным из российского источника и не облагается НДФЛ в России, указывает партнер EY Антон Ионов. Место, где выполняется работа определяется по месту нахождения работника, отмечает партнер юрфимы NSP Михаил Халецкий, это, в целом, унифицированный подход в международном налогообложении, его придерживается и ОЭСР. Минфин несколько раз выпускал письма с такими разъяснениями, в том числе этой весной, говорит партнер юрфимы Taxadvisor Дмитрий Костальгин. Например, доходы, полученные от российской организации по трудовому договору о дистанционной работе за пределами России, Минфин отнес к доходом от зарубежных источников в письмах № БС-4-11/9947 от 15 июля 2021 г. и 03-04-06/15 886 от 4 марта 2022 г.

Но работа из-за границы должна быть официально оформлена компанией, подчеркивает Ионов

Важно содержание трудового договора с уехавшим за рубеж работником, официально ли он работает вне России, является ли работодатель налоговым агентом по договору, страна фактического местонахождения работника и т. д., перечисляют опрошенные VPost юристы

Валютный контроль: что нужно, чтобы деньги попали на счет

Валютный контроль — процедура, которую банки осуществляют по поручению государства. Она позволяет убедиться в том, что доходы получены законным путем, вы не замешаны в отмывании денег и не спонсируете террористов. Порядок проведения валютного контроля описан в

и

.

Доходы организации в иностранной валюте не сразу поступают на валютный счет. Последовательность такая:

- Деньги приходят на транзитный счет, распоряжаться ими пока нельзя.

- Вы не позднее, чем через 15 дней с момента поступления средств, заполняете форму в личном кабинете и отправляете документы, перечень которых зависит от банка и суммы контракта.

- Банк проверяет сделку (это и есть валютный контроль). По закону на проверку отводится один рабочий день с момента получения документов, но обычно сотрудники банка укладываются в несколько часов.

- Деньги поступают на валютный счет ИП или ООО.

Валютный контроль при сумме контракта 200 000 рублей

Если сумма контракта или инвойса до 200 000 рублей, то валютный контроль может быть сведен к заполнению формы в личном кабинете. Но зависит от банка — некоторые, вне зависимости от размера перевода, требуют договор, счет и акт выполненных работ.

Валютный контроль при сумме контракта от 200 000 рублей

В этом случае важен тип контракта. В IT сфере их может быть два:

- экспортный — если работаете с контрагентом напрямую;

- импортный — если работаете на основании оферты с площадками типа Upwork, App Store, Google Play.

Получив сумму от 200 000 до 3 миллионов (для импортного контракта) или до 6 миллионов (для экспортного контракта), вы обязаны будете предоставить в банк скан инвойса или акта.

Валютный контроль при сумме контракта от 3 или 6 миллионов рублей

Заключив импортный контракт на сумму от 3 миллионов рублей или экспортный контракт на сумму от 6 миллионов рублей, вы должны поставить его на учет. Присылаете скан подписанного документа, сотрудник банка регистрирует его, присваивает уникальный номер и передает информацию в ЦБ РФ. Все платежи, касающиеся данного документа, будут отслеживаться.

Как быть, если согласована только почасовая ставка, и вы не знаете, какой будет итоговая стоимость услуг? Следить за суммой платежей, пересчитывая их в рубли по курсу ЦБ РФ на момент подписания контракта (в некоторых банках это делают менеджеры). Когда достигнете лимита в 3 или 6 миллионов, нужно будет поставить документ на учет.

Факт постановки контракта на учет меняет перечень документов, необходимых для прохождения валютного контроля. Теперь в течение 15 рабочих дней месяца, следующего за подписанием акта или инвойса, нужно будет прислать в банк справку о подтверждающих документах (СПД). Она формируется в личном кабинете банка на документ, который подтверждает факт выполнения работ: акт или инвойс.

В соответствии со

банк может запросить дополнительные документы и пояснения, если предоставленных по какой-то причине недостаточно.

Частые нарушения и санкции за них

1. Контрагент нарушил сроки оплаты, указанные в контракте. В этом случае вас могут привлечь к ответственности в соответствии с п.4 ст. 15.25 КоАП.

Последствия для ИП и юрлиц:

- предупреждение или административный штраф в размере 1/150 ключевой ставки ЦБ РФ от суммы, зачисленной на счет с нарушением срока, за каждый день просрочки;

- административный штраф в размере 3-10% от суммы, не зачисленной на счет в установленный срок, если с нерезидентом заключен внешнеторговый договор, сумма обязательств по которому определена в валюте Российской Федерации и условиями которого предусмотрена оплата в валюте Российской Федерации;

- административный штраф в размере 5-30% от суммы, не зачисленной на счет в установленный срок, если с нерезидентом заключен внешнеторговый договор, предусматривающий оплату в иностранной валюте.

Для должностных лиц предусмотрен штраф в размере от 20 000 до 30 000 рублей.

Чтобы избежать последствий просрочки, нужно своевременно подписать с клиентом дополнительное соглашение о переносе даты платежа и передать его в банк.

2. Вы в течение 15 дней с момента поступления средств на транзитный счет не предоставили в банк документы для обоснования платежа. За это согласно пп. 4.1. ст. 15.25 КоАП полагается штраф:

- для ИП и юрлиц — от 40 000 до 50 000 рублей;

- для должностных лиц — от 20 000 до 30 000 рублей.

Если ранее вас уже штрафовали за аналогичное нарушение, КоАП предусматривает повышенные штрафы, а также дисквалификацию должностного лица на срок от полугода до трех лет. Дисквалификация означает, что человек временно не может занимать руководящую должность в исполнительном органе управления общества, входить в совет директоров и управлять юрлицом.

Максимальное количество иностранных сотрудников в отрасли

Максимально допустимую долю иностранных сотрудников в отрасли регламентирует постановление Правительства от 12 ноября 2020 г. N 1823 «Об установлении на 2021 год допустимой доли иностранных работников…». Например, в строительстве — не более 80% общей численности работников; в торговле оптовым древесным сырьем и необработанными лесоматериалами — не более 50%; в розничной торговле табачными изделиями в специализированных магазинах — не более 15% и так далее.

Более того, их количество регулирует даже ТК: в статье 327.6 Трудового кодекса прописана возможность расторжения трудового договора, если количество иностранных работников превышает прописанное в законе.

Кого и о чем нужно уведомлять при переезде

Формального уведомления миграционной и налоговой служб об отъезде за границу ПМЖ не требуется (при этом сообщать о гражданстве или виде на жительство другого государства по возвращении в Россию надо).

Однако в ходе проверок работодателя налоговики могут и сами узнать о том, что человек переехал за границу, но продолжает работать в компании, зарегистрированной в РФ. Например, установив изменения в суммах уплачиваемых компанией (как налоговым агентом) НДФЛ и запросив дополнительную информацию, документы и пояснения.

Стоит отметить, что формально дистанционная работа из-за рубежа не допускается, организацию могут оштрафовать за нарушение трудового законодательства — от 30 000 до 50 000 рублей.

В свою очередь, об открытии банковских счетов за границей уведомлять ФНС точно нужно, если лицо проводит в России 183 дня в календарном году и более. Это касается и ИП, и самозанятых, и наемных сотрудников. Если счет открыт в стране, с которой у России действует обмен финансовой информацией, утаить наличие счета вряд ли получится.

Уведомить ФНС (лично или через уполномоченного представителя, по почте с уведомлением о вручении или онлайн в личном кабинете ФНС с использованием электронной подписи) нужно в течение 30 дней после его открытия. Иначе — штраф до 5 000 рублей. Если сумма операций по зарубежному счету или остаток на нем за отчетный год превышает 600 000 рублей, физлицо также обязано подать отчет о движении средств.

При открытии счета в стране, не осуществляющей автоматический обмен финансовой информацией с РФ, подавать отчет обязательно независимо от оборотов и остатка. Это правило также применимо к тем, кто проводит в России не менее 183 дней в календарном году.

Предоставить отчет нужно до 1 июня года, следующего за отчетным. В противном случае — штраф в 3 000 рублей, а за повторную неподачу — 20 000 рублей.

Как устроен валютный счет и что нужно для его открытия

Что такое валютный счет и можно ли обойтись без него

ИП и ООО, которые получают доход в валюте, обязаны открыть валютный счет. Использовать для работы на иностранного заказчика счета в рублях нельзя.

Вместе с основным валютным счетом автоматически открывается транзитный. Это внутренний счет, который используется банком для проверки поступивших сумм. Сначала переводы от клиентов из других стран поступают на транзитный счет. И только после того, как вы предоставите в банк необходимые документы, средства поступят на основной счет ИП или ООО. О том, что это за документы и зачем банк их запрашивает, расскажем в разделе о валютном контроле.

Сколько стоит открытие и обслуживание валютного счета

В большинстве случаев счет открывают бесплатно, платить будете за его обслуживание и валютный контроль. Вот условия трех популярных банков:

- Модульбанк (доллары, евро, юани): абонплата — 0, 490 или 3 920 рублей в месяц, валютный контроль — от 300 рублей;

- Тинькофф (доллары, евро, юани, фунты): ведение счета бесплатно, валютный контроль — от 0,15%, минимум 290 рублей;

- Точка (доллары, евро, юани, фунты стерлингов, польские злотые): обслуживание счета — от 700 рублей в месяц, валютный контроль — 0,12 − 0,15%.

Документы, необходимые для открытия валютного счета

Для ИП:

- паспорт;

- свидетельство о государственной регистрации;

- свидетельство о постановке на налоговый учет;

- выписка из ЕГРИП.

Для ООО:

- учредительные документы (обычно речь идет об Уставе);

- свидетельство о государственной регистрации;

- свидетельство о постановке на налоговый учет;

- образцы подписей материально ответственных лиц и оттиск печати.

Перечень документов зависит от банка — смотрите условия на сайтах или уточняйте у менеджеров.

Операция «нерезидент»

Налоговыми резидентами России закон считает всех, кто находится в стране не менее 183 дней в течение 12 месяцев подряд. Остальные — нерезиденты.

Первые полгода после отъезда вы остаетесь налоговым резидентом России и должны платить в этой стране налоги с любых доходов — неважно, получены они в России или за рубежом (тут, кстати, важно не ваше местоположение, а источника дохода — именно он упомянут в Налоговом кодексе). Единственное — если вы получаете доходы от источников за рубежом, придется подать декларацию 3-НДФЛ

С нерезидентами сложнее. Они бывают разные: одни обосновываются в какой-то стране и проводят там большую часть времени, а другие могут менять страны пребывания, не задерживаясь нигде более полугода (например, человек выехал в апреле в одну из стран, куда не нужна виза, а в июле переберется в другое место). Первые могут стать налоговыми резидентами страны пребывания, вторые — скорее всего, нет. В каждой стране свои правила по признанию физического лица резидентом, предупреждает старший юрист налоговой практики BGP Litigation Анастасия Варсеева.

Прожив в какой-либо стране более 183 дней, полезно встать там на налоговый учет и уведомить о новом резидентстве ФНС России. Это необходимо, чтобы избежать двойного налогообложения, объясняет адвокат, партнер ProLegals Роман Боровский: для этого необходимо предоставить в ФНС документы, подтверждающие факт длительного нахождения на территории другого государства (например, копии страниц загранпаспорта со штампами о пересечении границы).

Правой статус иностранных граждан

Для начала нужно прояснить, в каком статусе находится ваш сотрудник: всех иностранных граждан в РФ можно разделить на три категории на том основании, на котором они находятся в стране. Первая — временно пребывающие в РФ. Это те, кто прибыл в Россию по визе (или в порядке, не требующем получения визы) — и которые не имеют вида на жительство или разрешения на временное проживание. Вторая категория — временно проживающие в РФ и имеющие разрешение на временное проживание. Последняя категория — постоянно проживающие в РФ и имеющие вид на жительство.

Кроме правового статуса, можно выделить еще несколько категорий иностранных граждан:

Резидент или нерезидент РФ. Резидент — физическое лицо, которое находилось в РФ более 183 календарных дней за последние 12 месяцев, предшествующих дате выплаты дохода

Остальные — нерезиденты, и здесь неважно, какое гражданство у этого лица. Проверить можно с помощью любых документов, где есть печати пограничных служб.

Гражданин ли он одной из стран Евразийского экономического союза (ЕАЭС)

Страны ЕАЭС — Россия, Армения, Белоруссия, Казахстан, Киргизия.

Высококвалифицированный ли он специалист. Это те граждане, у которых есть подтвержденный опыт работы, навыки и достижения по конкретной специальности. Для проверки можно запросить диплом и документы с предыдущих мест работы.

Работает ли он по патенту. Это документ, который дает право иностранцу работать без получения визы — как правило, он выдается на 1-12 месяцев. Его можно оформить в случае, если работник находится на территории РФ меньше 183 дней. Но чтобы получить патент и работать по нему, в течение 12 месяцев иностранцу нужно ежемесячно уплачивать фиксированные авансовые платежи по НДФЛ. Для некоторых граждан (Украины, например) такой патент обязателен. Где проверить: на сайте Главного управления по вопросам миграции внутренних дел Российской Федерации.

Все эти факторы будут в итоге влиять на то, какие налоги и в каком размере вы будете платить.

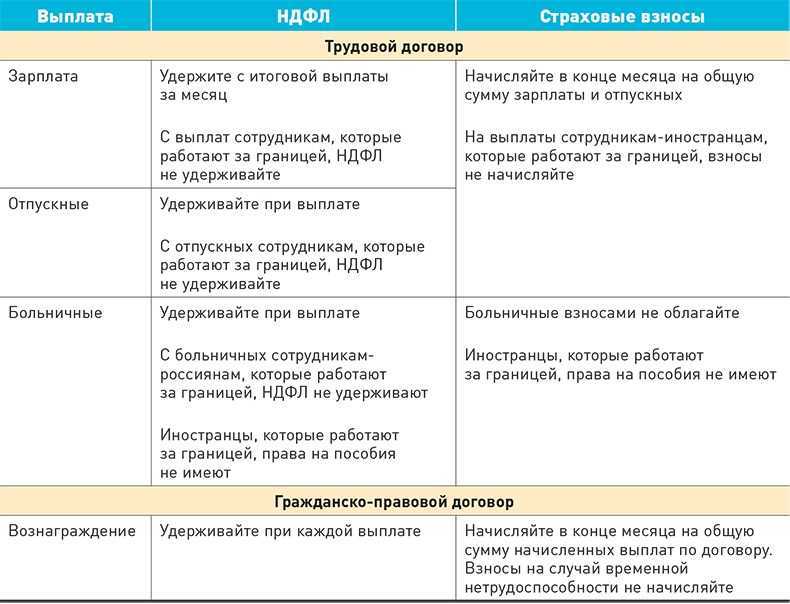

Есть пять видов налогов, которые платит работодатель за сотрудников. Если у вашего специалиста нет гражданства РФ, вам тоже придется их платить — но с некоторым различиями:

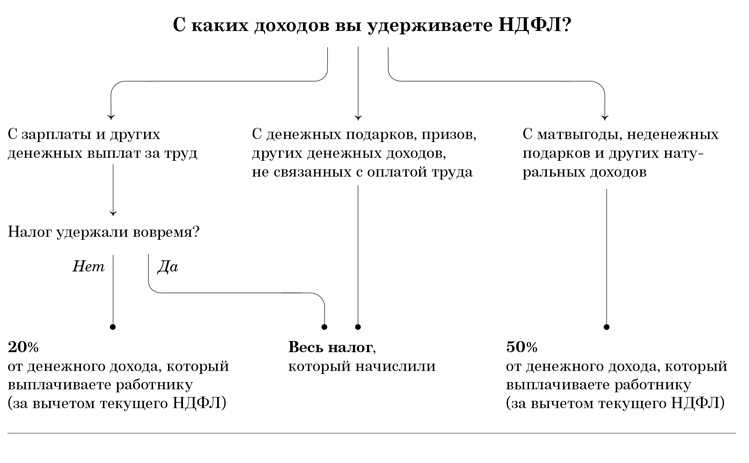

- НДФЛ. Налог на доходы физических лиц, в зависимости от категории может быть от 13% до 30%. Минимальная ставка, например, будет для обладателей патента, для налоговых резидентов, для граждан ЕАЭС и для высококвалифицированных специалистов. Для всех остальных ставка будет выше — 30%.

- Пенсионное страхование. Отчисления, фиксированные для каждой категории — 22%.

- Медицинское страхование. Здесь отчисления тоже одинаковы для каждой категории — 5,1%

- Социальное страхование на случай болезни и материнства — в зависимости от категории от 1,8% до 2,9%.

- Страхование от несчастных случаев — в зависимости от категории может быть от 0,2% до 8,5%.

Как платить налоги ИП, если живешь за границей?

Если вы зарегистрировали ИП в России, а затем переехали за границу, от уплаты налогов вас не освободят

Важно понять, по каким правилам вы будете эти налоги платить

Прежде всего, нужно выяснить, есть ли между Россией и той страной, в которую вы переехали, соглашение об избежании двойного налогообложения:

- если нет, вы будете платить налоги дважды – в соответствии с законодательствами обеих стран;

- если есть, нужно выяснить, на какие виды налогов распространяется действие соглашения.

Как правило, действие таких соглашений распространяется на:

- налог на прибыль;

- подоходный налог;

- налог на имущество предприятий и физических лиц.

Индивидуальный предприниматель, который использует общую систему налогообложения, налог на прибыль не платит – вместо него он уплачивает НДФЛ в размере 13% от полученного дохода (30% – если ИП не является резидентом). Если действие соглашения распространяется на НДФЛ – значит, платить его придется только в одной стране.

Если вы применяете упрощенную систему налогообложения, вы платите единый налог, который заменяет все налоги, уплачиваемые в связи с применением общей системы налогообложения. Налог, уплачиваемый предпринимателем на УСН, не фигурирует ни в одном из действующих соглашений об избежании двойного налогообложения.

Это значит, что зачесть налог, уплаченный в России, в счет исполнения обязательств, которые появляются у вас там, где вы живете, не получится. То, что 6% от дохода вы платите вместо того, чтобы платить остальные налоги, удерживаемые с предпринимателя на ОСН, для налоговиков обеих стран значения не имеет.

Нужно ли высылать чек иностранному партнёру?

![]()

В большинстве случаев иностранные клиенты самозанятых не слишком заинтересованы в получении чеков самозанятых. Однако, правильно сформировать чек и отправить его клиенту – это обязанность, а не право. Поэтому, даже если заказчику это не нужно, самозанятый все же должен отправить ему чек:

- по электронной почте;

- в мессенджере;

- через банковское приложение (если регистрировались самозанятым через банк).

Сформировать чек и направить его плательщику самозанятый может в любое время до 9 числа следующего месяца, однако, удобнее создавать его в день получения средств. Так не придется искать бывший актуальным курс валюты на специальных площадках, достаточно просто в любой поисковой системе указать наименование валют и размер перечисленных средств.

Итак, оказывать услуги самозанятые могут не только россиянам, но и зарубежным клиентам и компаниям. При этом, общие правила правоотношений схожи, и различаются по большей части в вопросах выставления счёта заказчику и формировании чека на перечисляемую оплату. Так как налоги с России платятся в рублях, в чеках требуется указать перечисленную вам партнером сумму, переведя ее в рубли по курсу на момент получения средств.

(Visited 29 533 times, 3 visits today)