Почему снимать деньги с расчетного счета так сложно

Налоговая и Центробанк не любят, когда предприниматели работают с наличными. Наличные операции тяжело контролировать: на что и зачем компания тратит деньги и откуда получает. Поэтому большинство схем ухода от налогов так или иначе связаны с обналичиванием денег.

На расчетном счете, наоборот, все как на ладони — бухгалтер указывает назначение для каждого перевода, а история переводов идет в хронологическом порядке. Инспектору проще понять логику переводов, а компании сложнее скрыть доход и не заплатить налог.

Над вопросом вывода денег из ООО рано или поздно задумывается каждый бизнесмен. Ведь он открывает компанию в надежде получить прибыль. Когда же она, наконец, получена, вдруг возникает вторая проблема: как её превратить в реальные наличные в своём кармане?

Если бизнес создан в форме ИП — никаких проблем: предприниматель вполне может вывести средства на личные нужды, ведь деньги на счёте ИП принадлежат этому человеку на тех же правах, как и другие вещи.

Совсем другое дело, когда речь идёт об обществе с ограниченной ответственностью. По закону это отдельное юридическое лицо, и его деньги нельзя считать деньгами директора или учредителя.

История 4: Перечисление учредителю компенсации за имущественные объекты

«У компании два учредителя. Один из них исполняет функции директора. Фирма берет у собственника во временное пользование транспортное средство, а у директора – оборудование. За пользование имущественными объектами компания уплачивает компенсацию. Компенсация таких затрат не облагается ни взносами, ни НДФЛ».

Налоговые риски. Этот способ подойдет, если требуется вывести небольшие суммы. Если вы решили применить данный метод, вам потребуется обосновать размер выплаты, для этого нужно сделать расчет. К примеру, вы можете рассчитать размер компенсации исходя из норм амортизации.

Подтвердите, что имущественный объект действительно принадлежит учредителю, и вы применяли активы в бизнесе, находящемся на «упрощенке». Если вы платите компенсацию за транспорт, запросите у учредителя копию свидетельства о регистрации авто, а после поездок всегда формируйте путевые листы с подробным маршрутом. Если расчета суммы компенсации и подтверждающей документации нет, а выплаты намного больше з/п работника, налоговая служба доначислит взносы и НДФЛ.

Включить в затраты упрощенец имеет право только компенсацию за авто. За другие имущественные объекты сделать он этого не может. Размер компенсации за машину ограничен: 1 200 рублей – для машин, имеющих объем двигателя менее 2000 куб. сантиметров и 1 500 рублей для авто с объемом двигателя более 2000 куб. сантиметров.

Если вы платите за пользование машиной сверх установленных норм, НДФЛ уплачивать не нужно, от него освобождена вся сумма компенсации. А вот сверхнормативные затраты списать не получится.

Оценка налоговика: 5

«Рисков почти нет, так как размеры компенсаций совсем маленькие и не изменялись уже много лет. Поэтому у налоговиков претензий не возникнет».

Отчетность при выплате дивидендов

Организация, которая делает выплаты учредителям, должна отчитаться в налоговую инспекцию за получателей, как физических лиц, так и юридических.

Суммы, выплаченные физическим лицам, нужно отразить в отчете 6-НДФЛ за соответствующий период.

Если среди получателей выплат есть юридические лица, нужно сдать декларацию по налогу на прибыль, в которой заполнены следующие разделы:

- титульный лист;

- разделы А и В Листа 03. Лист В заполняют по каждой организации, которой выплачивались дивиденды, в том числе если они облагались налогом по нулевой ставке;

- подраздел 1.3 Раздела 1 Листа 01.

Причем даже если организация, выплачивающая дивиденды, находится на УСН или другом спецрежиме, и освобождена от платежей и отчетов по налогу на прибыль, в этом случае она как налоговый агент должна сдать декларацию.

Любая отчётность в системе «Моё дело» формируется за считанные минуты

Отчёты создаются автоматически на основе введённых вами данных. Вы получаете готовые документы без опечаток, неточностей и ошибок, которые часто бывают при ручном заполнении бланков.

Воспользоваться сервисом

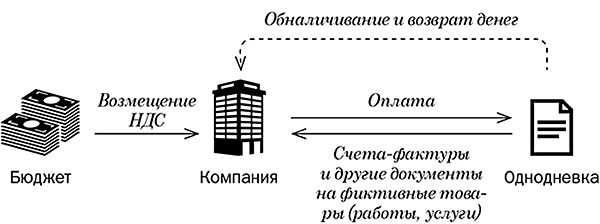

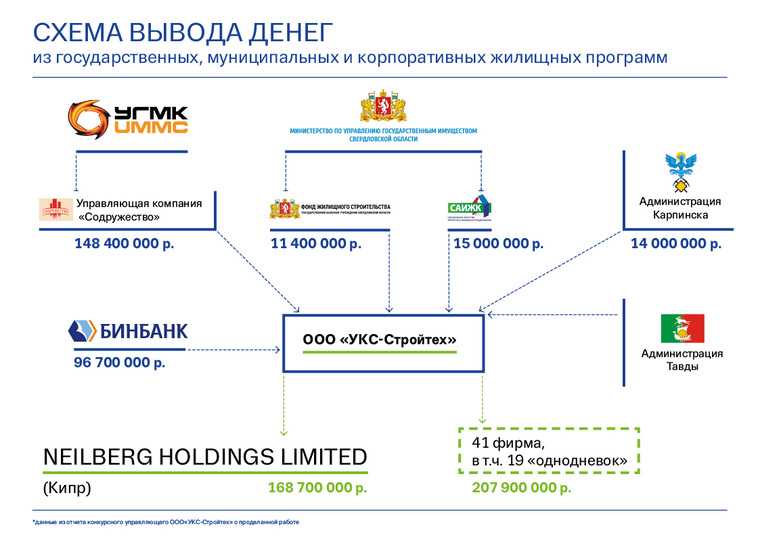

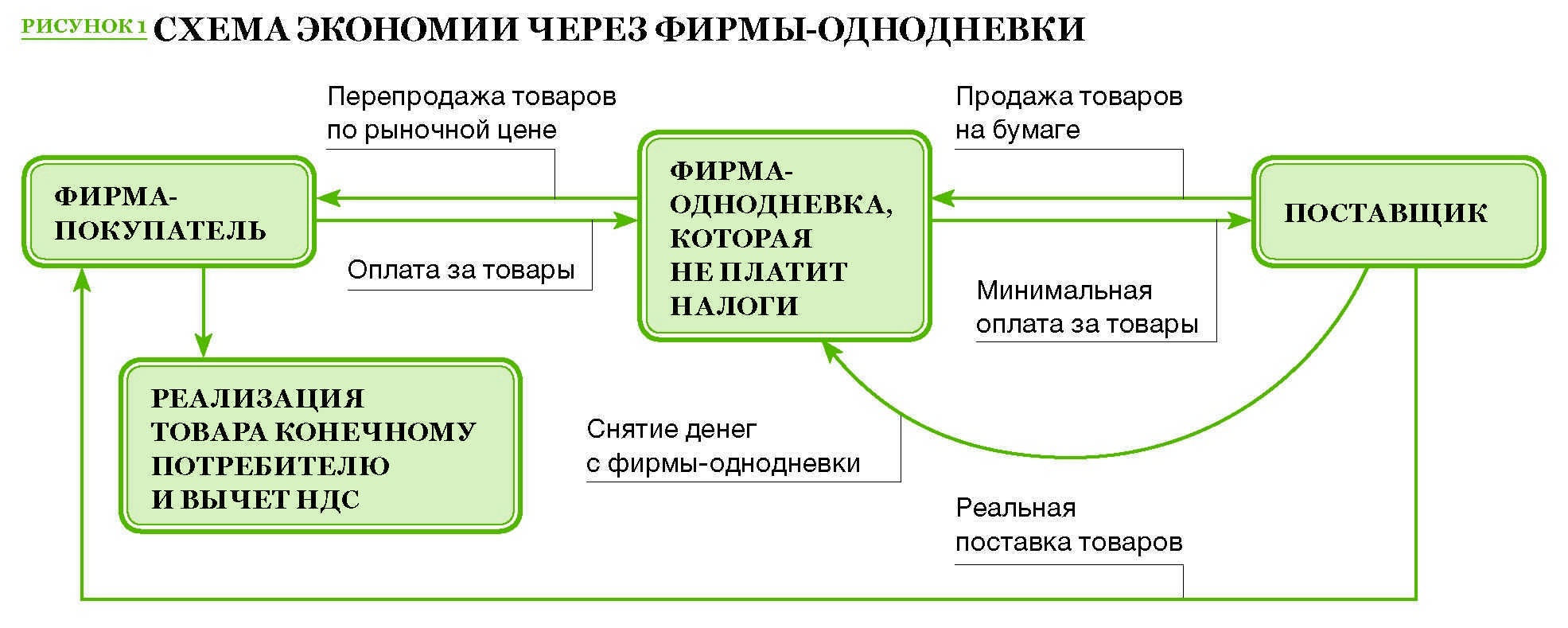

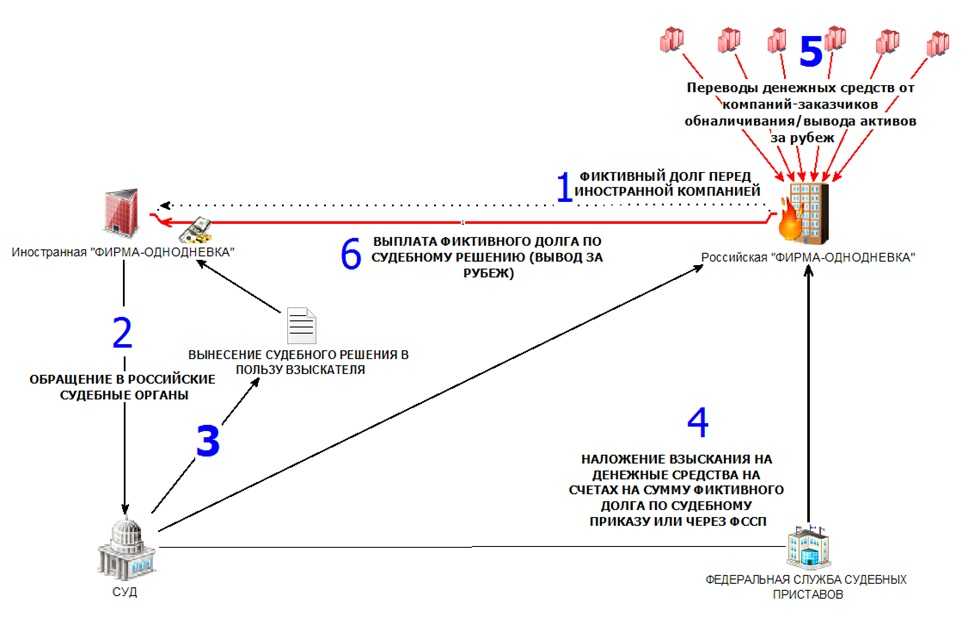

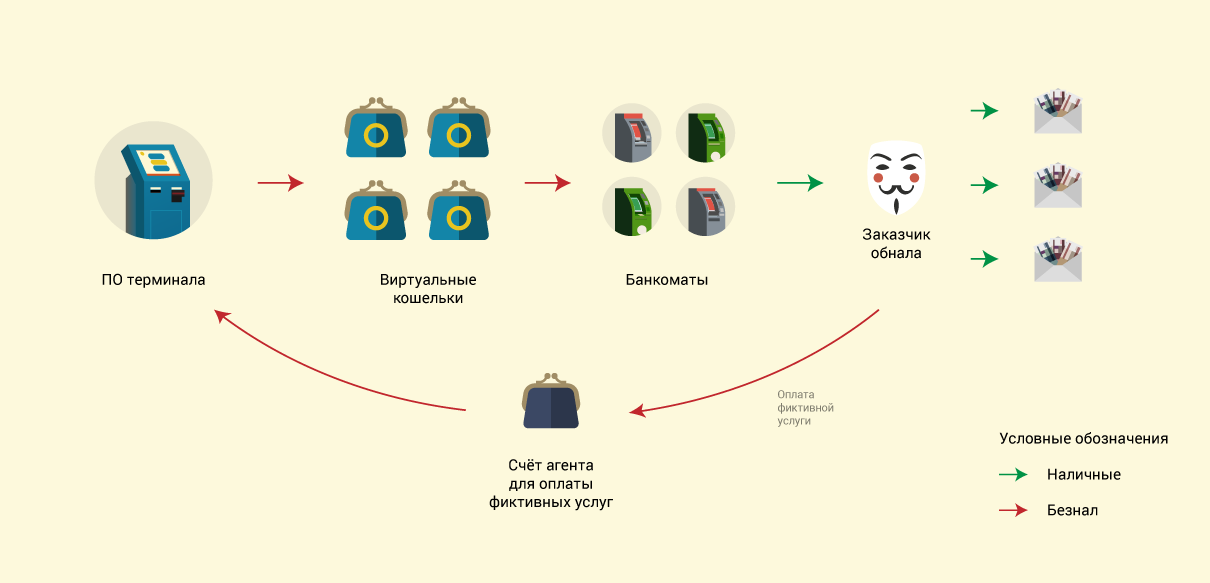

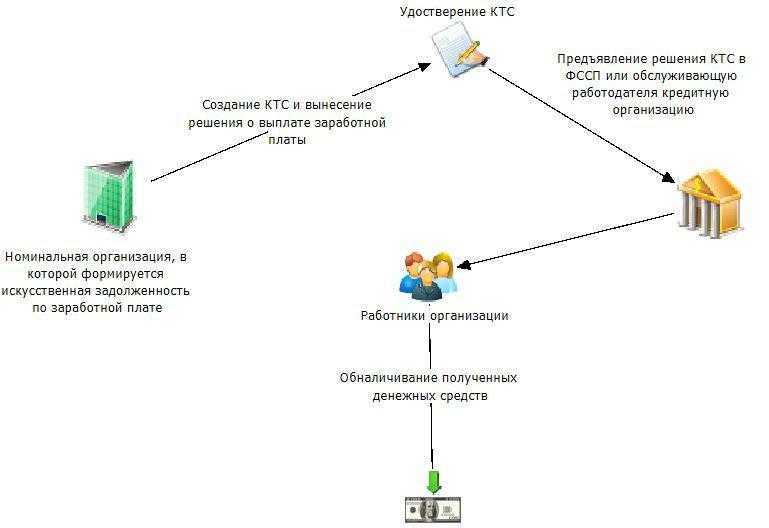

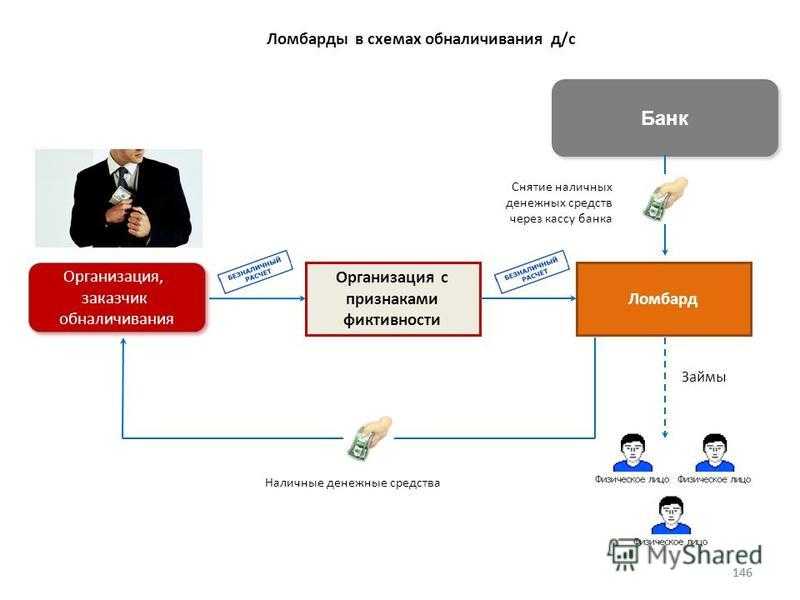

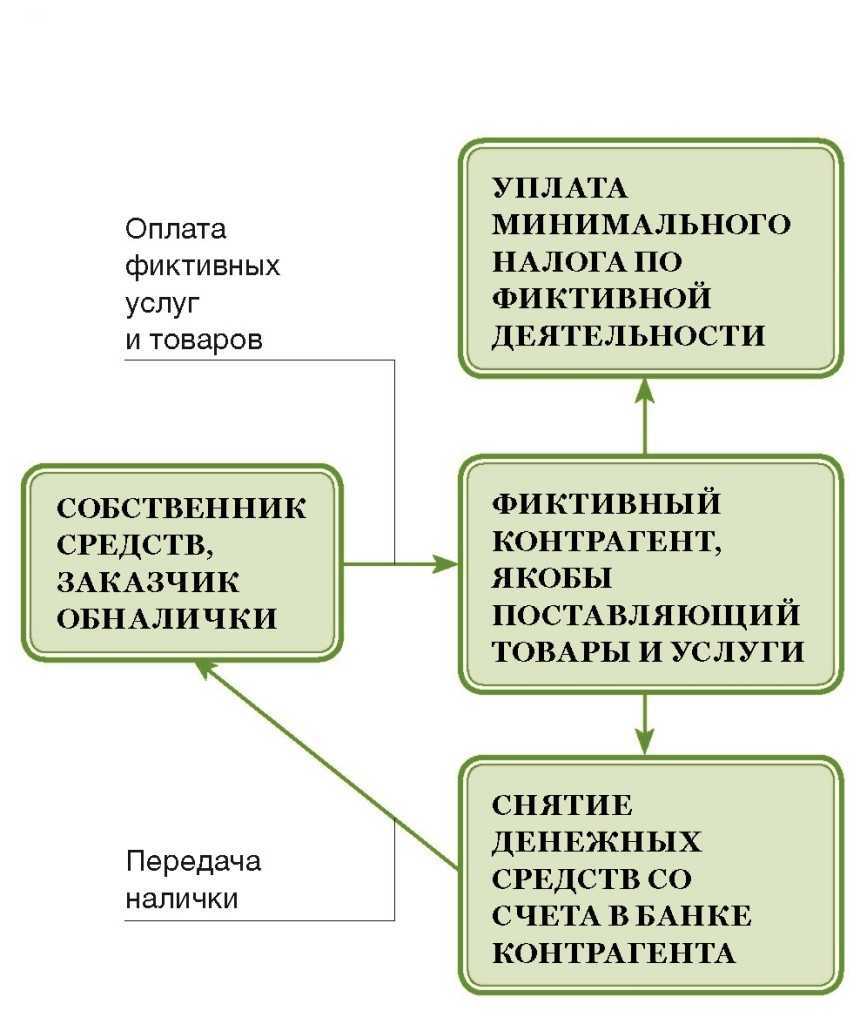

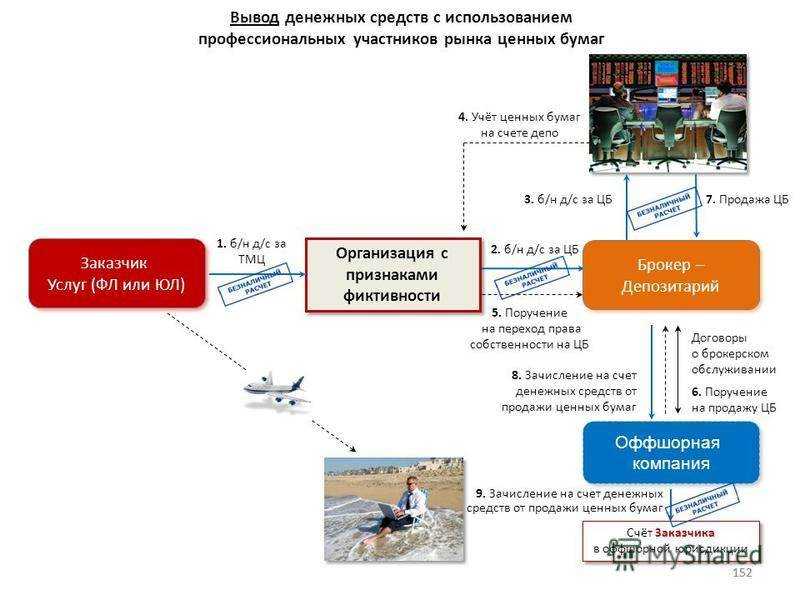

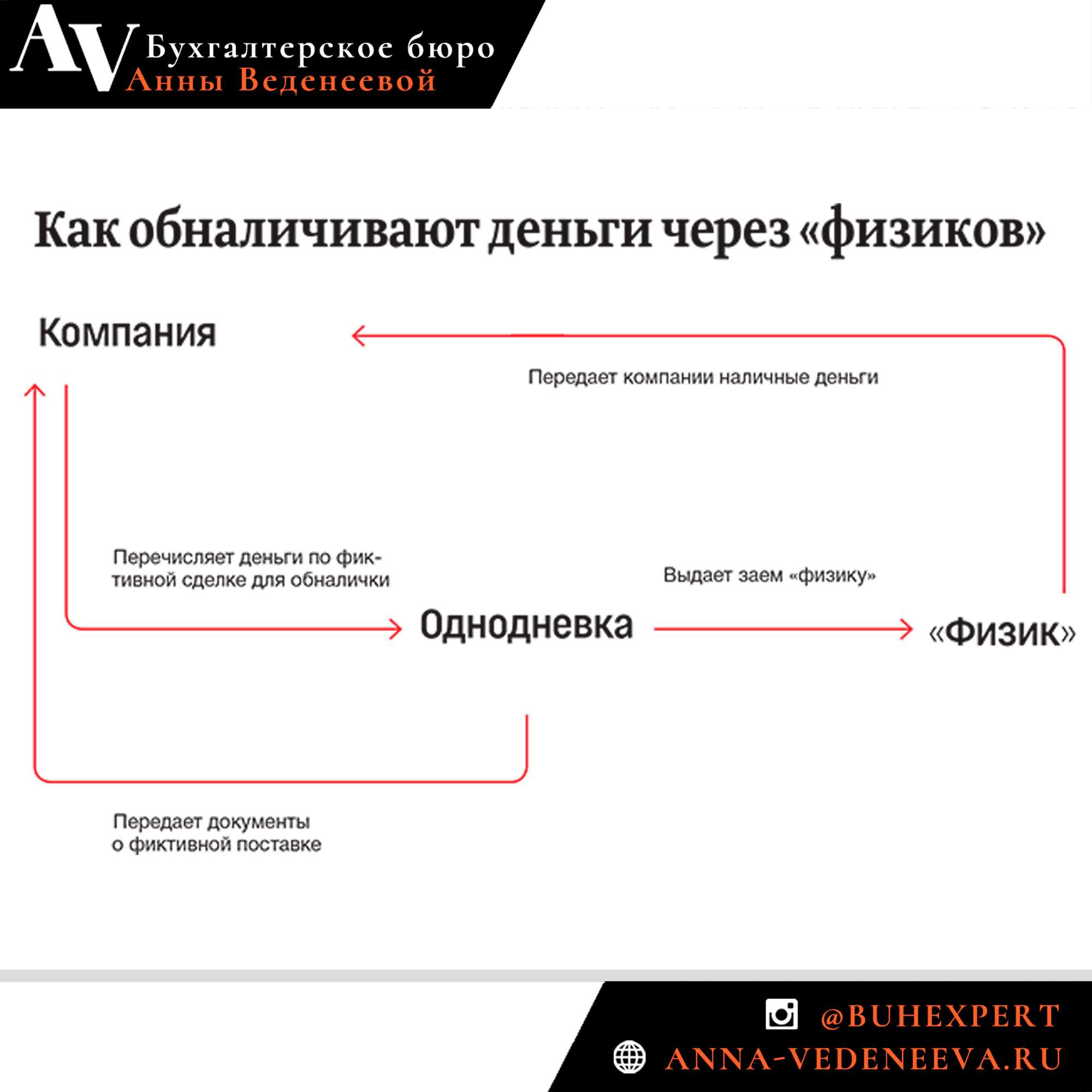

Нелегальная обналичка через фирмы-однодневки и наказание за нее

Полностью незаконной является схема с использованием так называемых фирм-однодневок.

В данном случае компания заключает с однодневкой фиктивный договор на поставку товаров, оказание услуг и т.п. Фактически же товар не поставляется, услуги не оказываются. Перечисленные по договору деньги однодневка затем обналичивает, используя для этого один из способов, рассмотренных выше. В итоге полученная наличность передаются организатору схемы за вычетом комиссионных за услуги.

Этот вариант может повлечь за собой наказание по целому ряду статей УК РФ:

Далее рассмотрим санкции по этим статьям и условия для их применения

Минимальная сумма нарушения для применения, млн. руб.

Максимальное наказание (при отягчающих обстоятельствах)

принудительные работы, лет

лишение свободы, лет

На практике речь в первую очередь идет об ответственности директора за обналичивание денег, т.к. именно руководитель компании подписывает документы и отвечает за деятельность организации. Иные лица (например, учредитель или главный бухгалтер) могут привлекаться, если доказана их вина: подстрекательство, соучастие и т.п.

Необходимые документы для снятия денег со счета

Обналичить средства могут учредители или их доверенные лица, например, бухгалтеры. Чтобы снять наличность, нужно будет заполнить чек из чековой книжки, выдаваемой при открытии счета в банке. К тому же, у сотрудников финансового учреждения должны быть образцы подписей всех лиц, которые могут снимать средства компании.

В чеке нужно будет заполнить такие поля:

- сумма снятия;

- паспортные данные получателя;

- дата обращения в банк;

- цель снятия денег;

- подпись учредителя или доверенного лица.

Получатель должен иметь при себе паспорт. После получения нужной суммы обязательно нужно составить приходно-кассовый ордер – документ о том, что деньги находятся в кассе предприятия. Затем выданные из кассы ООО средства также нужно будет заверить документально: составить зарплатную ведомость, подкрепить соответствующим договором, оформить как расходы на хозяйственные нужды и т.

д.

Итого снятие средств со счета оформляется такими документами:

- чеком (корешком в чековой книжке или чеком из банкомата при снятии средств с бизнес-карты);

- приходно-кассовым ордером;

- документами о выдаче средств.

Чтобы не иметь проблем с налоговой после обналичивания денег, нужно указывать реальные причины снятия средств со счета компании, подтверждаемые документально. Каждый из рассмотренных выше способов легален, к тому же они могут использоваться одновременно. Тем не менее, чтобы наверняка убедиться в правильности своих действий при обналичивании средств в конкретной ситуации, лучше проконсультироваться с опытным бухгалтером.

Способ первый: распределение прибыли

Или попросту говоря дивиденды. Хотя правильнее все-таки говорить о распределении прибыли, потому что именно так это звучит в законе от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», а дивиденды выплачивают акционерные общества. Но поскольку в обиходе понятие дивидендов употребляют и по отношению к ООО, мы будем пользоваться привычным термином.

С денег, которые причитаются учредителям, нужно удержать 13% НДФЛ несмотря на то, что компания уже заплатила один раз налог с прибыли в соответствии со своей системой налогообложения. Именно поэтому этот способ вывода прибыли – самый дорогой.

Пример для ОСНО

Компания на ОСНО (общая система налогообложения) с единственным учредителем получила прибыль в 800 тысяч рублей.

С этих денег фирма заплатила налог на прибыль 20%, после чего осталось 640 тысяч. Их учредитель решил забрать в виде дивидендов.

Бухгалтерия удержала 13% и перевела учредителю 556,8 тысяч рублей.

Таким образом, из 800 тысяч рублей прибыли по пути в карман владельца 243,2 тысячи ушло государству в виде налогов.

Это значит, что на каждые 100 рублей владельцам бизнеса нужно отдать государству налогами 44 рубля.

Чуть выгоднее дела обстоят с УСН «Доходы минус расходы», т.к. налог с прибыли не 20%, а 15%. Тогда с тех же 800 тысяч прибыли в бюджет ушло бы 208,4 тысячи, а это 36 рублей на каждые 100 рублей чистого дохода владельца.

Дополнительные защитные механизмы

Кроме того, внимание ФНС привлекают компании, которые запаздывают с отчетами, предоставляют неполные и запутанные отчеты. В данном случае, так сказать, лучше перестараться, чем «недостараться»

Опять-таки помним о том, что контролерам нужен результат — поймать и привлечь нарушителей, дать показатель по работе, а не просто отчет.

С точки зрения контролеров, основываясь вовсе не на догадках, а на личном и совокупном практическом опыте, компании, которые филонят с отчетами — чаще всего можно привлечь за уклонение от налогов. Запутанные и нечеткие налоговые отчеты свидетельствуют либо о желании сокрытия каких-то нюансов, либо о неумении вести отчетность. И в том, и в другом случае велика вероятность нарушения законодательства по налогообложению. То же самое касается вопросов с запаздывающими и неполными отчетами

Разумеется, что именно такие компании и привлекут внимание налоговой службы.

Поэтому я настоятельно рекомендую не сбрасывать со счетов вопрос отчетности

Уделите этому нюансу внимание и сделайте правилом давать максимально объемные и развернутые отчеты, чтобы они были настолько исчерпывающими, чтобы аж вызывали скуку и зевоту у контролеров. Разумеется, важен и вопрос своевременности, что также негласно демонстрирует полную открытость со стороны компании и не вызывает к ней ни малейшего интереса со стороны ФНС

Зачем им тратить время на проверку компании, где шанс выявить недобросовестность стремятся к нулю? А если и есть какие-то махинации, то они настолько старательно скрыты, что выявить их либо невозможно, либо излишне трудоемко. Обычно налоговая не проявляет внимания к подобному бизнесу.

Еще один важный аспект, который может привлечь внимание контролеров — недобросовестные или подозрительные партнеры. Если один или несколько партнеров вашей компании постоянно попадают под налоговые проверки — считайте, что и вам проверка обеспечена

Проекты АСК НДС автоматически вносят в дело все расчеты и перемещения товаров, что позволяет инспектору проследить всю историю деятельности в считанные минуты. Кроме прямых сделок самой компании, в прямой взаимосвязи с ней можно увидеть и историю деятельности ее партнеров и их сетей. Данный нюанс заставляет более предупредительно выбирать партнеров и внимательнее вести с ними дела. Прежде всего, вас самих должны насторожить регулярные проверки партнера со стороны ФНС и заставить усомниться в его надежности. Если же сотрудничество вас полностью устраивает и не вызывает никаких опасений, тогда для диверсификации привлечения внимания налоговой к вашей деятельности следует постараться скрыть взаимосвязи с данным партнером из отчетностей. В таких случаях либо прибегают к посредническим услугам сторонних компаний с хорошей налоговой репутацией, либо выделяют филиал как промежуточное звено, которое выступает буфером между вами и партнером.

Еще один стратегический ход — при отсутствии возможности нивелировать «недостатки», наращивают бонусные «преимущества». Так, если вы не можете избежать каких-либо действий, которые трактуются инспекторами налоговой как подозрительные, постарайтесь в противовес им максимально реабилитироваться «положительными» и снимающими подозрения действиями. В частности, помимо вышеописанных рекомендаций по отчетности, можно заключить временное партнерство с компаниями, которые на хорошем счету у ФНС и обличены их доверием. Кроме того, не стоит забывать о возможности прямого сотрудничества с ФНС по трансферному ценообразованию.

Зная, какие нюансы привлекают внимание контролеров, постарайтесь диверсифицировать риски их возникновения и заранее, на случай форс-мажоров, имейте стратегический антикризисный буфер. Если развивать вектор деятельности компании с учетом зон рисков, тогда вы сможете сохранять заданный баланс и успешно избегать внимания ФНС при любых обстоятельствах

Кроме того, наработанная репутация со временем начнет работать на вас и будет свидетельствовать в вашу пользу при возникновении случайных подозрений. Какие-либо ошибки будут трактоваться как случайности и вряд ли вызовут к вам интерес инспекции на фоне компаний, имеющих тенденцию явных нарушений и гарантированного показателя при проверке.

Снятие средств с расчетного счета ООО и ИП: особенности и основные различия

Несмотря на то, что ООО и ИП являются оптимальными формами организации деятельности для представителей малого бизнеса, данные организационно-правовые формы имеют ряд отличий. Так, ИП, в отличие от ООО, не имеет статуса юридического лица. С одной стороны, это усложняет ведение бизнеса, поскольку в отношении юрлиц законодательством установлено больше требований, с другой – дает больше возможностей. Не секрет, что ООО более привлекательно для крупных компаний, поэтому у него есть больше шансов на построение выгодных бизнес-отношений.

Помимо этого, учредители ООО не имеют возможности свободно выводить деньги со счетов компании. ИП же может обналичить средства, размещенные на его счете, в любой момент и на любые цели.

Ограничения, установленные для ООО, обоснованы следующим:

- согласно гражданскому законодательству, средства, размещенные на расчетном счете ООО, являются собственностью данного общества, а не его основателей. Следовательно, распоряжаться прибылью имеет право исключительно юридическое лицо, учредители, в числе которых находятся и представители административного звена, подобного права не имеют;

- в соответствии с нормами ГК РФ организации вправе производить расчетные операции только в безналичной форме. Исключение составляют случаи, когда сумма перечисления не превышает 100 тысяч рублей. Деньги, полученные ООО в качестве оплаты товаров и услуг, подлежат внесению на р/с организации через банк. Следует отметить, что законодательство предоставляет предприятию возможность хранить определенную сумму в кассе, деньги сверх установленного лимита в конце рабочего дня следует вносить на счет общества. Данное требование закреплено в специальном указании ЦБ, регламентирующем порядок кассовых операций…».

В случае возникновения необходимости средства, размещенные на р/с организации, можно обналичить. Когда и как это можно сделать, читайте далее.

Дополнительные легальные способы вывести деньги из ООО

Естественно, что сложность получения денег из ООО в виде дивидендов заставила собственников бизнеса пользоваться другими способами. Все эти варианты относятся к легальным, т.е. предусмотренными законом, но также связаны с дополнительным налогообложением или отчетностью.

1. Заработная плата

Многие учредители лично руководят своей организацией и приняты в штат по трудовому договору. В этом случае генеральный директор, как и другие работники, получает зарплату не менее двух раз в месяц. На выплаты по трудовому договору ООО за свой счет платит страховые взносы за руководителя – от 30% (если у организации нет права на пониженные тарифы по взносам). Кроме того, с самого директора удерживается НДФЛ с зарплаты по ставке 13%.

То есть, по итогу этот вариант для собственника ООО – самой дорогой способ получить прибыль от бизнеса. Тем не менее, определенные плюсы здесь тоже есть. Во-первых, руководитель будет иметь страховой стаж и получать пенсию. Во-вторых, часть НДФЛ, уплаченного с зарплаты, можно вернуть, если приобрести жилье. Максимальная сумма возвращенного налога составляет 260 000 рублей на недвижимость плюс 390 000 рублей на ипотечные проценты.

2. Заключение гражданско-правового договора на управление ООО

В данном случае учредитель тоже лично руководит компанией, но уже в статусе индивидуального предпринимателя. Между ООО и ИП заключается гражданско-правовой договор на оказание управленческих услуг. И если предприниматель перейдет на УСН Доходы, то со своего вознаграждения он будет платить только 6%, а не 13%, как с зарплаты. Суммы страховых взносов ИП за себя тоже значительно ниже, чем тарифы взносов на работников.

Однако в этом случае претензии возникают у налоговых органов, которые видят в таком варианте подмену трудовых отношений гражданско-правовыми. А вот суды, в том числе высшие, в вопросе выбора вида договора часто становятся на сторону учредителей. Например, в Определении от 19 мая 2009 г. N 597-О-О Конституционный суд указал: «Таким образом, договорно-правовыми формами, опосредующими выполнение работ (оказание услуг), подлежащих оплате (оплачиваемая деятельность), по возмездному договору, могут быть как трудовой договор, так и гражданско-правовые договоры, которые заключаются на основе свободного и добровольного волеизъявления заинтересованных субъектов — сторон будущего договора».

Но на практике налоговые инспекции часто отказываются признавать право ООО заключить гражданско-правовой договор с учредителем, который имеет статус ИП. Частично снизить риски непризнания этого варианта может правильно оформленный текст договора. В нем не должно быть никаких условий, характерных для трудовых договоров. Кроме того, размер вознаграждения управляющего-ИП не должен быть необоснованно высоким на фоне небольших доходов самого ООО.

3. Получение беспроцентного займа

Если учредителю срочно нужды деньги на личные нужды, а срок распределения дивидендов еще не наступил, то ООО может оформить на него беспроцентный займ. Но займ – это не дивиденды, поэтому одолженную сумму надо будет вернуть. Основной плюс этого варианта – возможность отсрочить возвращение полученного займа, ведь срок договора можно продлевать.

А минус заключается в том, что учредитель не платит проценты за пользование деньгами ООО, поэтому у него возникает материальная выгода, на которую надо заплатить налог. Выгода рассчитывается как 2/3 ставки рефинансирования ЦБ РФ, но НДФЛ здесь взимается по повышенной ставке — 35%.

Если же займ так и не будет возвращен компании, то учредителю все равно придется заплатить с этой суммы 13% НДФЛ. Причем, простить долг может только ООО, у которого нет непокрытого убытка, задолженностей перед бюджетом, работниками и контрагентами.

Как ИП подводят сами себя?

Практически все предприниматели, желая избежать выездных проверок при росте выручки, поступают одинаково – дробят бизнес. Например, есть у нас условный Иван Иванович на УСН. В середине года он понимает, что выручка выросла до 200 миллионов. Естественно, к концу года она превысит лимит. Ему хорошо на «упрощенке», и переходить на ОСН наш герой не намерен.

Следующие действия Ивана Ивановича хорошо знакомы и заметны инспекторам

Предприниматель регистрирует еще одного ИП, например, на супругу, ребенка, брата или другого человека – не столь важно, кто окажется подставным лицом. Все финансовые потоки уходят теперь к новому предпринимателю.

Что видят инспекторы? У Ивана Ивановича резко уменьшается поступление денег. От него уходят поставщики и заказчики. Анализ сданной ранее декларации показывает: после планомерного роста выручка резко пошла на спад. Дальше выстраивается такая цепочка: налоговая отправляет запрос в банк – с расчетного счета поступает выписка, которая подтверждает уменьшение финансового потока – проверяются родственные связи ИП. Теперь на карандаше у налоговой не только Иван Иванович, но и близкий человек.

Увидев взаимосвязь между предпринимателями в годовой отчетности, налоговики объединяют их выручку в одну и «присуждают» Ивану Ивановичу общую систему налогообложения.

Если Иван Иванович не согласен, он может пойти в суд. И там ему придется отвечать на неудобные вопросы: что произошло с его растущим доходом? По какой причине он начал уменьшаться?

Расчетный счет ООО

Закон позволяет снять наличные на хозяйственные нужды ООО с расчетного счета при условии соблюдения кассовой дисциплины ( указание Центробанка от 11 марта 2014 г. № 3210-У ). Директор или главный бухгалтер должны заполнить платежное поручение или чековую книжку, а потом оприходовать деньги в кассу компании по приходно-кассовому ордеру.

Придется заплатить банку комиссию в размере до 10% от суммы.

Деньги из кассы, как и средства со счета, собственник не может использовать в личных целях. Есть два легальных способа передать деньги ООО учредителю:

- Выплата дивидендов. Доля чистой прибыли компании выплачивается собственникам не чаще раза в квартал. С этих денег удерживается налог: 13% для резидентов, 15% для нерезидентов. Дивиденды можно перевести со счета ООО на счет или карту физлица либо получить в кассе банка и выдать наличными.

- Выплата заработной платы. Если владелец оформлен в своей компании, скажем, директором, он получает зарплату. С оклада и премий удерживаются НДФЛ и страховые взносы. С 2021 года ставка НДФЛ для работников, доходы которых за год превышают 5 миллионов рублей, повысится до 15% .

Другие легальные способы выдать учредителю деньги с расчетного счета ООО:

Оплата хозяйственных нужд, командировочных расходов, закупка товарно-материальных ценностей. Наличные выдаются из кассы под отчет, все расходы должны быть подтверждены документально, а остаток нужно вернуть в кассу.

Выдача беспроцентного займа. Юрлицо с этой суммы налоги не платит, а вот получатель займа должен уплатить в бюджет подоходный налог с экономии на процентах — 35% от ⅔ ставки рефинансирования ЦБ РФ.

Оказание услуг своей компании. Если учредитель зарегистрирован как ИП, он может оказывать ООО услуги и получать за них деньги

Это не запрещено, но может привлечь внимание налогового инспектора. Чтобы доказать законность сделки, нужно иметь договор и акт оказания услуг.

Больше о том, как забрать деньги с ООО и ничего не нарушить, читайте в статье «Как снять деньги с расчетного счета ООО: инструкция для собственника».

Варианты вывода средств с расчетного счета ООО

Существует 5 наиболее востребованных способов, которыми может воспользоваться руководитель компании для вывода средств. В статье представлена детальная информация о нюансах и особенностях каждого способа. Ознакомившись с представленным материалом, вы сможете выбрать наиболее подходящий для вас вариант реализации задуманного.

Перечисление средств на счет физлица путем заключения договора

Основанием для перевода средств на счет физического лица вполне может стать договор об оказании услуг. В таком случае перечисление денег не вызовет дополнительных вопросов у налоговиков, поскольку операция обоснована. Помимо договора потребуется составить акт проведенных работ, оплатой за которые и будут переведенные средства.

Обратите внимание, при оформлении договора об оказании услуг или выполнении работ необходимо учитывать сферу деятельности ООО. Несоответствие предоставленной услуги направлению компании может вызвать подозрение у контролирующих органов

Минусом данного способа является тот факт, что при перечислении средств на счет физлица производится удержание налога в размере 13%.

Оформление ссуды

Альтернативным способом перевода средств является оформление займа. Руководитель общества, впрочем, как и любой другой сотрудник компании, вправе попросить у компании средства в долг.

Преимущества способа:

- оформить ссуду можно под минимальный процент, в том числе и под нулевой. В случае оформления ссуды под нулевой процент с предпринимателя вычитывается НДФЛ;

- срок действия договора не ограничен, то есть, возвращать деньги в ближайшем будущем не придется;

- деньги перечисляются на личный счет бизнесмена или же их можно получить через кассу;

- никаких лимитов в отношении размера займа не предусмотрено.

Обратите внимание! Если учредитель не вернул заем в течение 3 лет, полученные средства переводятся в разряд доходных, соответственно, с предпринимателя удерживается налог в размере 35%. Плюс к этому потребуется заплатить дополнительные 13% НДФЛ

Исходя из вышесказанного, можно сделать вывод, что данный способ вывода денег является самым невыгодным.

Вывод денег под отчет

Воспользоваться данной возможностью может любой участник общества, который официально числится в кадровом штате компании. В отличие от предыдущего способа, этот вариант вывода средств имеет некоторые ограничения. Так, перечислить можно только ту сумму, которая прописана в договоре. Вместе с этим, договор компании, как правило, содержит информацию относительно сроков предоставления подотчетных средств.

В случае несвоевременного возврата долга с заемщика снимается 13% НДФЛ, поскольку данные средств из категории займа переходят в категорию дохода. Если сотрудник не вносит необходимую сумму (13% НДФЛ) в добровольном порядке, она может быть удержана с других видов его доходов.

Перечисление дивидендов, особенности операции

Возможен вариант перечисления средств в качестве дивидендов. Участник общества вправе распоряжаться деньгами компании, которые остаются после уплаты всех обязательных налогов и сборов.

При этом следует учитывать некоторые нюансы:

- деятельность компании должна приносить прибыль;

- размер дивидендов устанавливается в соответствии с договором;

- дивиденды распределяются между участниками общества в определенных долях;

- налоговое бремя – 9%.

Обратите внимание! Выплата дивидендов не производится в том случае, если размер прибыли, подлежащей распределению между участниками общества, меньше резервного капитала, установленного в договоре. Перечисление дивидендов происходит в таком порядке:

Перечисление дивидендов происходит в таком порядке:

- проведение собрания, целью которого является составления протокола о выплате дивидендов. На собрании должны присутствовать все учредители общества;

- оформление документации, регламентирующей перечисление денег. Итоговый документ должен содержать сведения о периодичности выплат и крайних сроках перевода средств. Помимо этого, обязательным элементом договора должен быть пункт о том, что в случае уменьшения прибыли компании, выплата дивидендов будет приостановлена.