Как заполнить нулевую декларацию 3-НДФЛ: подробная инструкция

Налоговое законодательство постоянно меняется, и каждый год могут появляться новые правила и формы отчетности. Если в прошлом году ваша декларация 3-НДФЛ была положительной и вы платили налог, в этом году ситуация может измениться. Возможно, в этом году налогооблагаемая база у вас стала равной нулю и вам нужно сдать нулевую декларацию.

Что это значит и что нужно сделать в таком случае? Прежде всего, вы должны оценить свою ситуацию за год, посмотреть, изменилось ли что-то в вашем доходе, рассчитать суммы налоговых вычетов и определить, нужно ли подавать декларацию 3-НДФЛ.

Давайте разберемся, как заполнить нулевую декларацию 3-НДФЛ пошагово:

Соберите все необходимые документы: данные о доходах, налоговых вычетах, расходах и другие документы, которые могут понадобиться при заполнении декларации.

Оцените свою ситуацию: посмотрите на свои доходы за год и убедитесь, что они не превысили пороговую сумму, после которой необходимо сдавать декларацию. Если вы бизнесмен, убедитесь, что ваша прибыль не превысила пороговую сумму для уплаты налога.

Заполните декларацию: используйте специальные программы или образцы деклараций, чтобы заполнить все необходимые поля. Учтите все изменения в правилах заполнения декларации для данного года.

Проверьте правильность заполнения: аккуратно проверьте все данные в декларации, чтобы избежать ошибок

Обратите особое внимание на суммы вычетов и налоговых ставок.

Подпишите и отправьте декларацию: после проверки подпишите декларацию и отправьте ее в налоговую инспекцию в установленный срок. Убедитесь, что у вас есть все подтверждающие документы.

Заполнение нулевой декларации 3-НДФЛ может стать процедурой, с которой многие бизнесмены и физические лица хотят справиться автоматически. В этом случае обратитесь к специализированным программам или услугам, которые помогут вам упростить процесс и подготовить декларацию автоматически.

Зачем нужна нулевая декларация 3-НДФЛ? Главная причина — обязательное предоставление отчетности о доходах и расходах. Данную форму сдают все, кто получил доходы, превысившие порог 500 000 рублей, получил вычеты и льготы. Здесь значение слова обязательное: ПФР и ФНС каждый год проверяют, кто не сдал декларацию и платежи. Впрочем, с начала 2021 года сразу отказались от административной ответственности за невыдачу формы. Оправдываться вы в любом случае не можете, если на вас лежит обязанность сдавать. При неправильном заполнении также очень хочется за стоимость работы с цифрами отвечать:

- ПСН и ЕСН «слетели»;

- кейсы физлиц «перешли» в налоговую инспекцию;

- будет задержка получения налоговых вычетов;

- поменялась стоимость материальных объектов и активов в Учетной кадастровой книге;

- необходимо предоставить данные налоговым органам для проверки в следующем году.

Какие изменения произошли в заполнении нулевой декларации 3-НДФЛ в 2021 году? Что здесь можно упростить с помощью специализированных программ и сервисов онлайн? Подробнее рассмотрим популярные кейсы по заполнению нулевой декларации 3-НДФЛ.

Необходимо заполнить нулевую декларацию 3-НДФЛ в следующих случаях:

- вы не получали доходов за отчетный год;

- вы получали доходы, но они не превышали пороговую сумму;

- вы не имели вычетов и льгот налоговых законов;

- вы не проводили продажи имущества за отчетный год, включая жилье;

- вы не проводили приобретений материалов и активов для бизнеса;

- вы не являетесь плательщиком упрощенной системы налогообложения (ПСН и ЕСН).

Заполнение нулевой декларации 3-НДФЛ — это не сложная процедура, но требует внимательности и точности. Если вы не уверены в своих навыках или не хотите заниматься самостоятельным заполнением декларации, вы можете обратиться к специалистам, которые помогут вам справиться с этой задачей.

Правила предоставления декларации

Заполнив нулевую декларацию, следует разобраться с основными правилами ее предоставления. С этим вопросом зачастую сталкиваются начинающие предприниматели. Как правило, в налоговых органах, там, где располагается основной образец нулевой декларации УСН и ИП, указаны сроки и правила предоставления. Также эта информация содержится в производственных календарях, но лучше сразу для себя отметить и запомнить несколько правил.

Выбор бланка зависит от вида объекта налогообложения, важно ничего не перепутать. Индивидуальный предприниматель может сдать нулевую декларацию несколькими способами:

- при личном присутствии в налоговом органе по месту регистрации бизнеса с предоставлением документа, удостоверяющего личность (делается 2 экземпляра);

- через телекоммуникационные каналы связи (ТКС), которые есть во всех налоговых службах, работающих с электронной отчетностью;

- через почтовое отделение, заказным письмом с уведомлением.

Если ИП сдает декларацию лично, то документ следует распечатывать в двух экземплярах

Очень важно иметь на руках второй экземпляр, чтобы потом всегда была возможность документально подтвердить вовремя сданную отчетность

Пример 1. Нарушение сроков подачи заявления ЕНВД-4: возможные последствия для ИП

ИП на ЕНВД (занимается пошивом кожаной одежды). Прекратив осуществлять деятельность, он, наконец, заполняет бланк заявления ЕНВД-4 и подает его ИФНС с опозданием на 7 дней.

В итоге получается, что установленный срок по обращению в ИФНС для снятия с учета (5 дней после остановки работы) им не соблюден. Так называемая просрочка составила неделю.

Последствия просрочки в рассматриваемой ситуации будут следующими:

- С учета ИП снимут, но не раньше последнего дня месяца, в котором он обратился к ИФНС с заявлением.

- Дата снятия с учета — также завершающий день этого месяца.

- ЕНВД уплачивается тоже вплоть до этого дня.

Сам факт того, что ИП прекратил работу раньше, ни на что не повлияет.

Когда сдавать нулевки и как их заполнить

Нулевой бухгалтерский баланс

Малым предприятиям достаточно сдавать бухгалтерский баланс и отчет о прибыли и убытках в более легкой форме. Отчет называется «Бухгалтерская (финансовая) отчетность для субъектов малого предпринимательства». Форма и порядок заполнения утверждены в Приложении 5 к Приказу Минфина РФ от 02.07.2010 № 66Н.

Отчет нужно сдать до 31 марта года, следующего за отчетным. Сдавать можно в электронном и бумажном виде лично или по почте. Не забудьте отправить копию бухотчетности в Росстат. Заполнить нужно титульный лист.

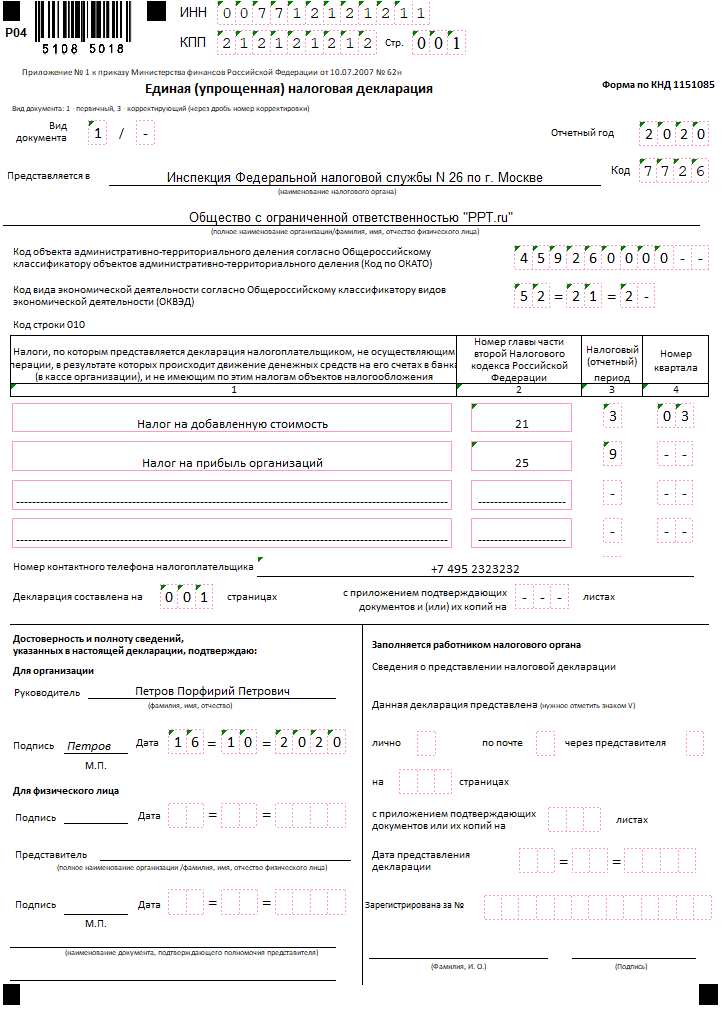

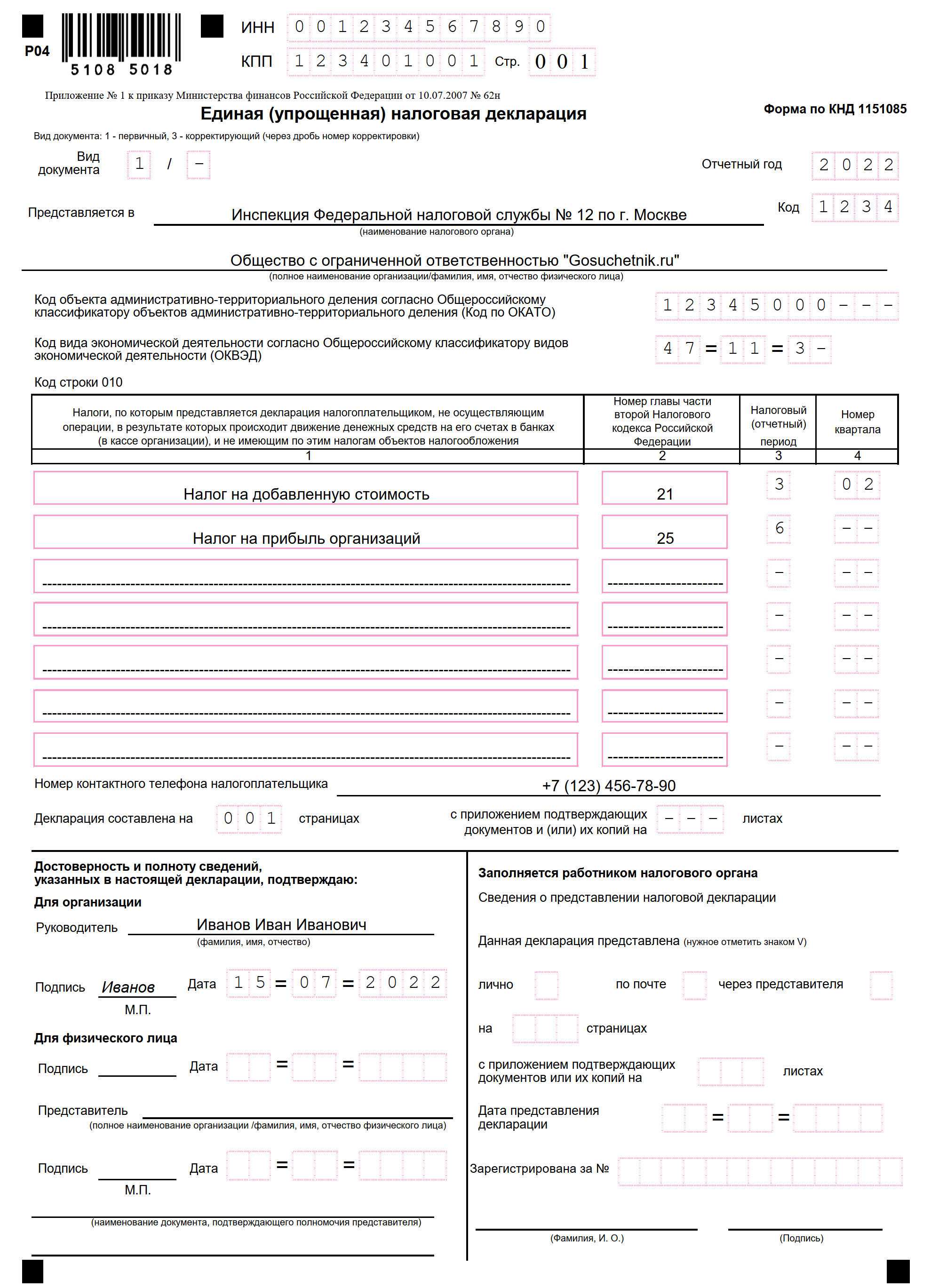

Единая упрощенная налоговая декларация

Форма и порядок заполнения отчета утверждены Приказом Минфина РФ от 10.07.2007 № 62Н

Единая упрощенная налоговая декларация сдается ежеквартально до 20 числа месяца, следующего за кварталом. Сдавать можно в электронном виде, в бумажном и по почте с описью вложения.

Отчет состоит из двух страниц. Организации заполняют только первую страницу. На ней указываются стандартные данные (ИНН, номер корректировки, год, налоговая, ОКТМО и т. д.). Из интересного, заполняется таблица с перечислением налогов, которые заменяет собой единая упрощенная декларация, в порядке очередности статей Налогового кодекса. Статьи указываются в колонках справа.

Нулевая декларация по НДС

Декларация по НДС сдается в электронном виде до 25 числа следующего за кварталом месяца. Выглядит она как обычная НДС, утвержденная Приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558@. Если деятельность совсем не велась, заполнить нужно лишь титульный лист и раздел 1.

Нулевая декларация по налогу на прибыль

Сдается каждый квартал, до 28 числа следующего за кварталом месяца. Годовая декларация сдается до 28 марта следующего года.

Сдавать можно в электронном и в бумажном виде лично и по почте. Форма и порядок заполнения утверждены Приказом ФНС РФ от 19.10.2016 № ММВ-7-3/572@.

Заполняются в титульном листе, как обычно, раздел 1 (КБК и прочерками) и раздел 2 (прочерками).

Нулевая декларация по УСН

Организации сдают отчет до 31 марта года, следующего за отчетным. ИП — до 30 апреля.

Переправить отчет в ИФНС можно как в электронном, так и в бумажном виде лично или почтой.

Заполняются титульный лист и раздел 1 (КБК, ОКТМО).

Нулевая декларация по ЕНВД

На ЕНВД не предусмотрена нулевая декларация. Это связано с тем, что начисление налога не зависит от того, получали ли организация или предприниматель доходы в отчетном периоде фактически. Налог исчисляется исходя из физического показателя, которым владеет организация, и установленной законом нормы доходности на единицу показателя.

Отсутствие же физического показателя Минфин рассматривает как причину для снятия плательщика ЕНВД с учета, а не как причину сдать нулевку и не платить налоги. Поэтому, если вы какое-то время не работали и не имели физического показателя, но не снялись с учета, то декларацию сдать нужно. Да не нулевую, а заполненную по правилам — рассчитать сумму налога на основе физпоказателя, который указан в последней сданной ненулевой декларации.

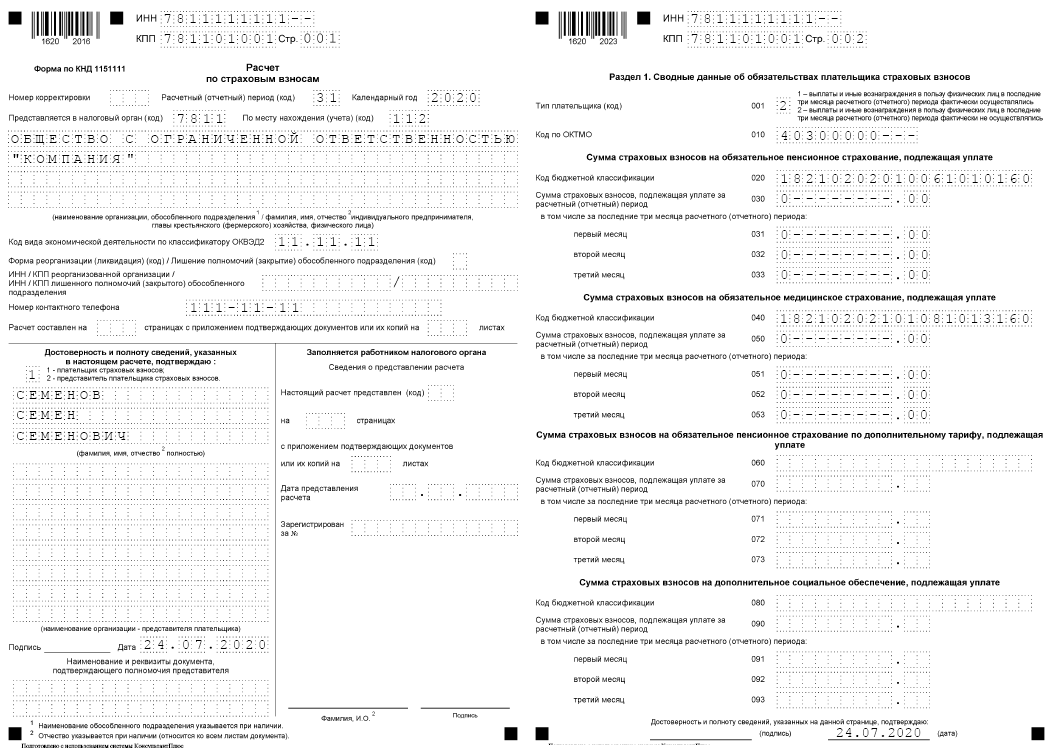

Нулевой РСВ в ФНС

Отчеты по страховым взносам сдаются четыре раза в год, до 15 числа второго месяца за кварталом — в бумажном виде или до 20 числа — в электронном виде.

Отчет сдается по форме РСВ-1. Порядок заполнения утвержден Постановлением Правления ПФ РФ от 16.01.2014 № 2П.

Заполнять нужно титульный лист, 1 и 2 разделы.

Если ваши сотрудники находились в отпуске без содержания (или в других видах отпуска, где код — АДМИНИСТР), в декрете, в отпуске по уходу за ребенком, то помимо РСВ-1 подаются еще индивидуальные сведения с заполненными стажами и нулевыми суммами.

Нулевка в ФСС

Отчет 4-ФСС нужно представить в ФСС не позднее 20 числа следующего за отчетным месяца — в бумажном или не позднее 25 числа — в электронном виде.

Форма и порядок заполнения отчета утверждены Приказом ФСС РФ от 26.09.2016 № 381.

Заполняются и предоставляются титульный лист, таблицы 1, 3, 6 и 7.

Автор статьи: эксперт Контур.Бухгалтерии Валерия Достовалова

Онлайн-сервис Контур.Бухгалтерия поможет вам легко рассчитать все налоги. Если вы не хотите сдавать отчет самостоятельно, то доверьте учет профессиональному бухгалтеру

Нулевая декларация по ЕНВД

Предприниматели на ЕНВД задаются вопросом: нужно ли сдавать декларацию, если деятельность в отчетном периоде не велась. На других системах налогообложения нулевая отчетность предусмотрена, но с ЕНВД ситуация особая. На ЕНВД реальный размер дохода никак не связан с суммой налога, которую придется уплатить. В статье мы расскажем, что делать, если деятельность в отчетном периоде не велась, и разберемся, нужно ли подавать нулевку по ЕНВД.

Если нулевая декларация не предоставлена: возможные санкции

Неопытный предприниматель, который полагает, что при отсутствии оборотов в бизнесе декларацию в ФНС предоставлять необязательно, может столкнуться с серьезными санкциями от налоговиков. Данные санкции могут быть представлены:

- штрафом;

- блокировкой расчетного счета.

Владелец ООО будет оштрафован, если не подаст декларацию:

- по налогу на прибыль — на 200 рублей;

- по другим налогам (НДС, УСН, ЕНВД) — на 1000 рублей.

Счет ООО может быть заморожен при непредоставлении декларации по любому налогу, кроме налога, уплачиваемого при ОСН. Блокировка счета осуществляется при непредоставлении декларации в течение 10 рабочих дней по окончании крайнего срока ее направления в Налоговую инспекцию.

Штрафа, в принципе, можно попробовать избежать или уменьшить его, если одновременно с декларацией направить в ФНС письмо с разъяснениями касательно непредоставления отчетности в срок. В нем следует отразить аргументы о наличии уважительной причины, повлекшей нарушение предприятием норм налогового права о предоставлении отчетности.

Можно отметить, что штрафуется непредоставление сведений о налоге, а не самой декларации, и это вполне логично с учетом того, что отчетность при нулевых оборотах может быть направлена в ФНС с помощью специальной упрощенной декларации. Которая не используется, как мы отметили в начале статьи, при наличии у фирмы оборотов — и в этом случае сведения о налоге обязательно должны предоставляться в ФНС посредством стандартной декларации.

Нулевая декларация по УСН

Остальные поля в декларации оставьте равными нулю. При УСН доходы-расходы в декларации вы можете показать расход. И перенести его на следующий период.

Вместо «нулевок» можно сдать за I квартал 2024 единую упрощенную декларацию

Сдать по итогам I квартала такую упрощенную декларацию. (Приложение № 1 к Приказу Минфина от 10.07.2007 № 62н) вправе те налогоплательщики. У которых за налоговый период не было движения денег на счетах в банках и в кассе. А также объектов налогообложения ни по одному из налогов (п. 2 ст. 80 НК).

Крайний срок – 20 апреля 2024

Имейте в виду, что вы не обязаны заполнять именно единую декларацию. Если хотите, можете вместо нее сдать пустые декларации по каждому из ваших налогов. Которые требуют отчета по окончании I квартала.

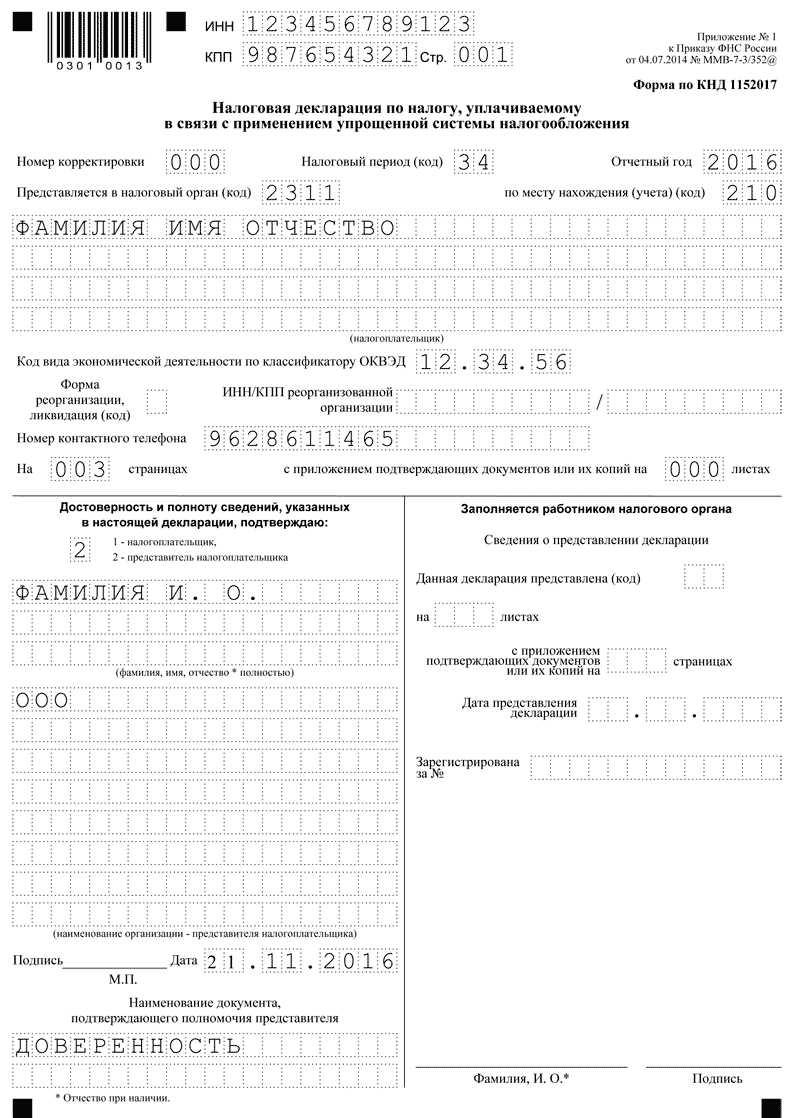

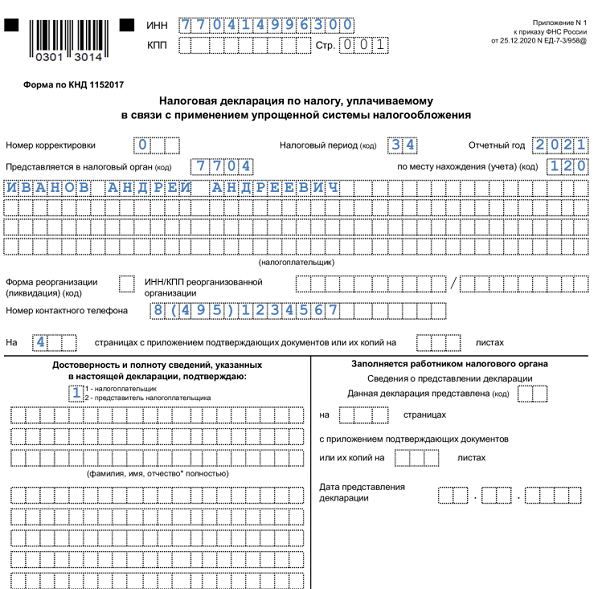

Нулевая декларация для ИП на УСН Доходы

Для УСН Доходы в декларации предусмотрены разделы 1.1. и 2.1.1. Есть также раздел 2.1.2. для тех, кто на этом варианте упрощёнки платит торговый сбор. Но поскольку мы заполняем нулевую отчётность, очевидно, что ИП не использует торговые объекты.

Поэтому, вместе с титульным листом, в нулевой декларации УСН Доходы будут заполнены всего 4 страницы. Рассмотрим их подробнее.

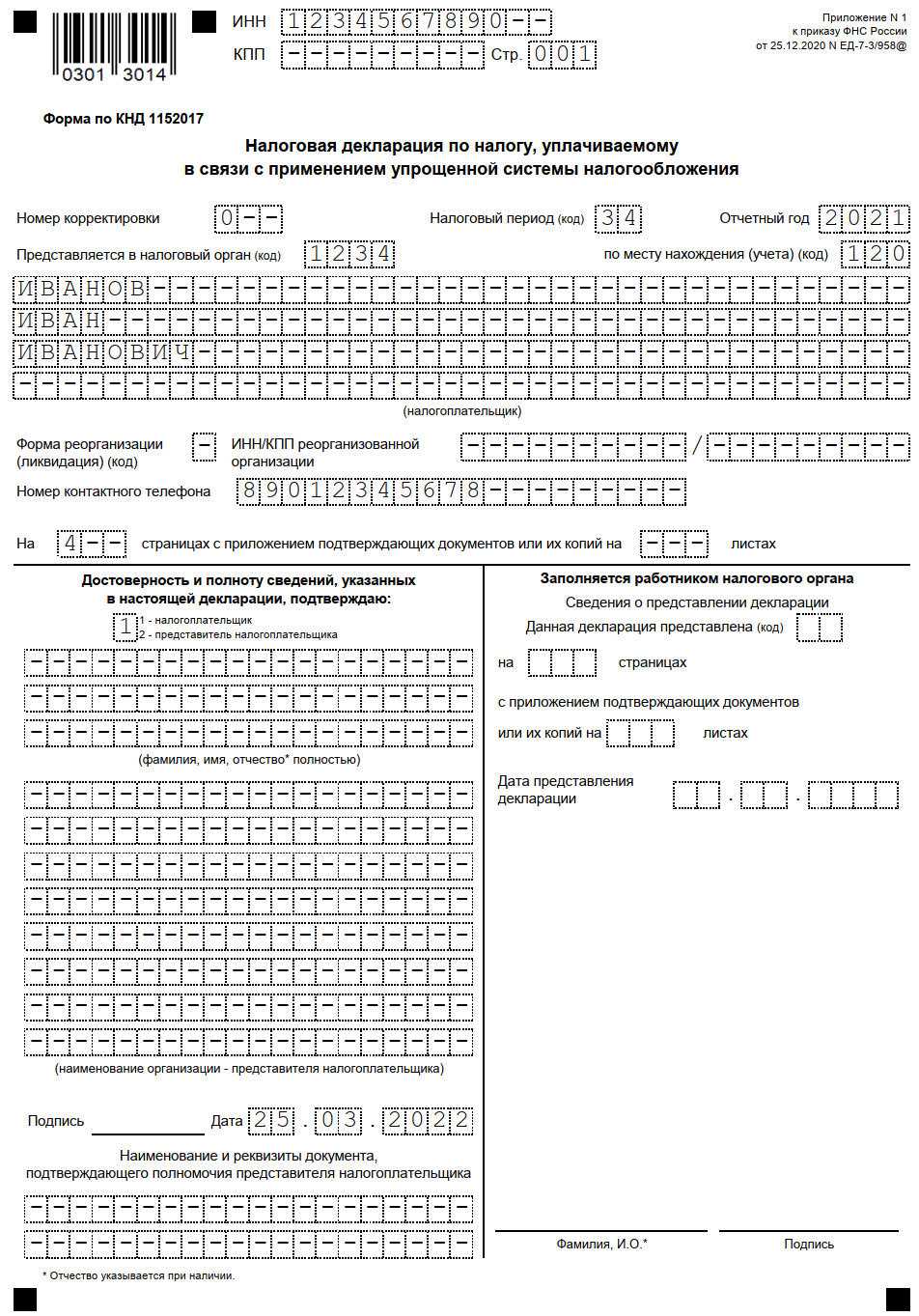

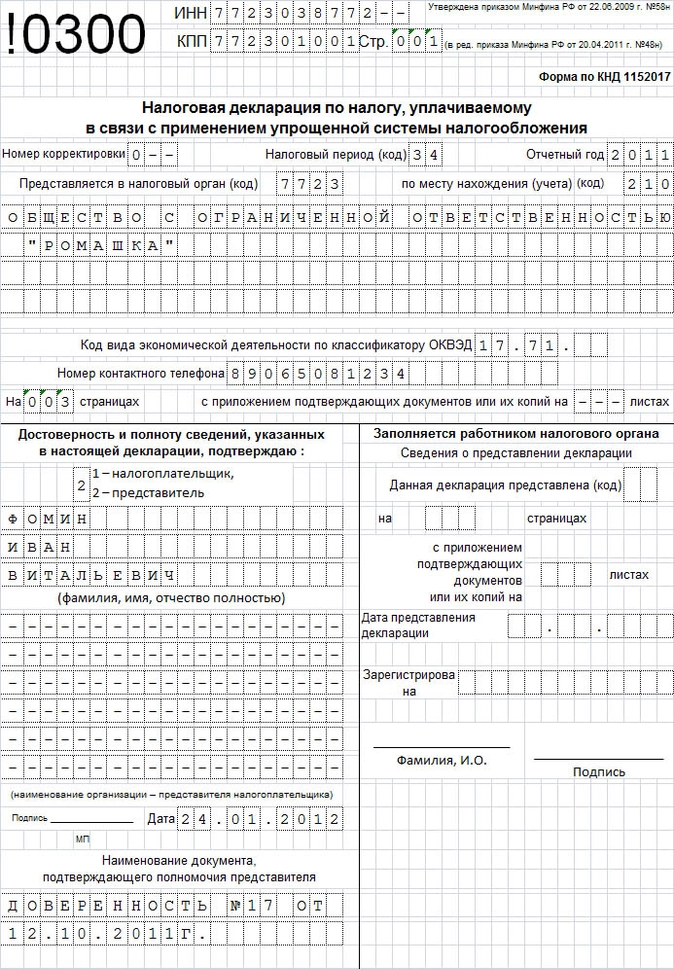

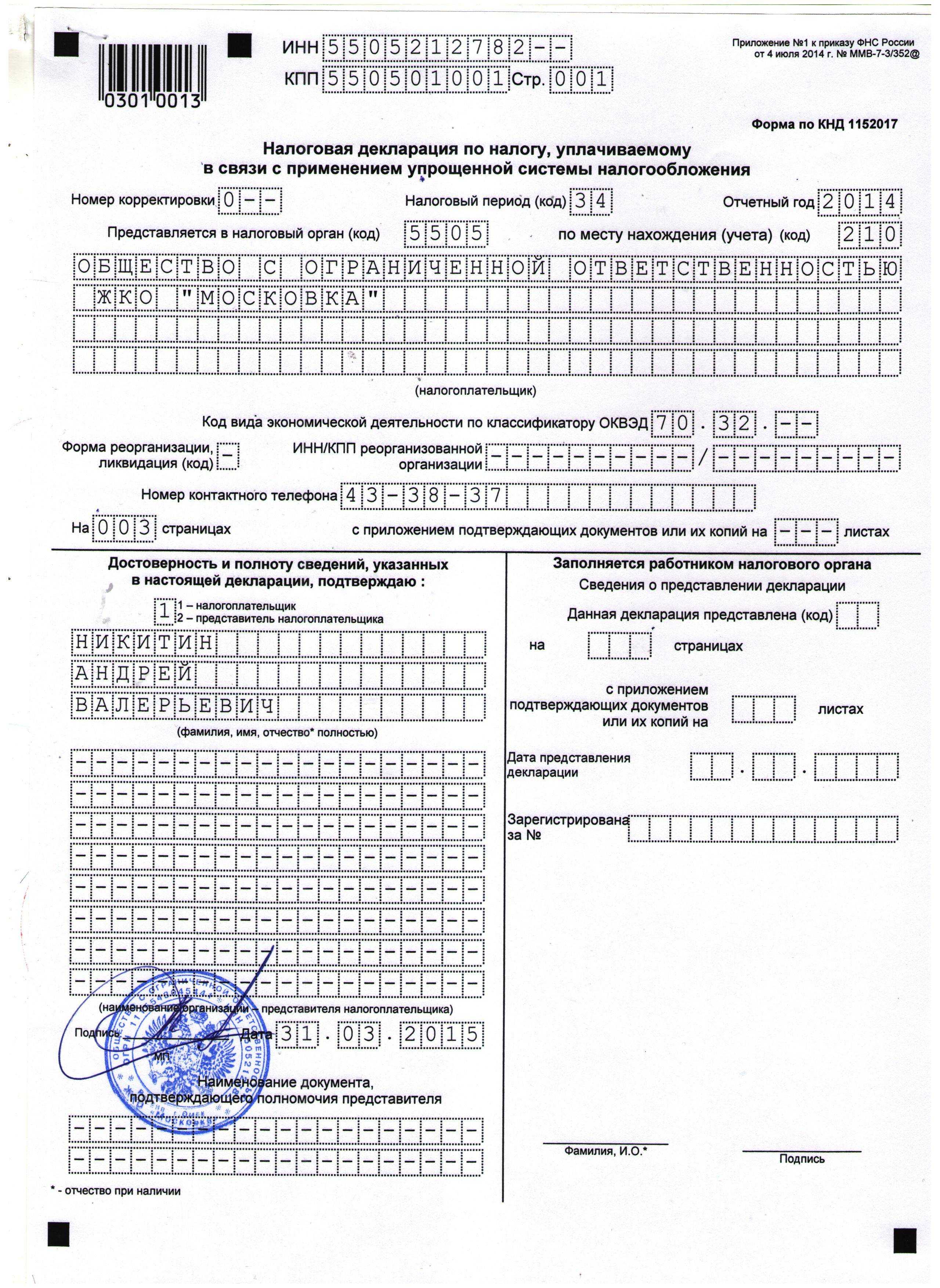

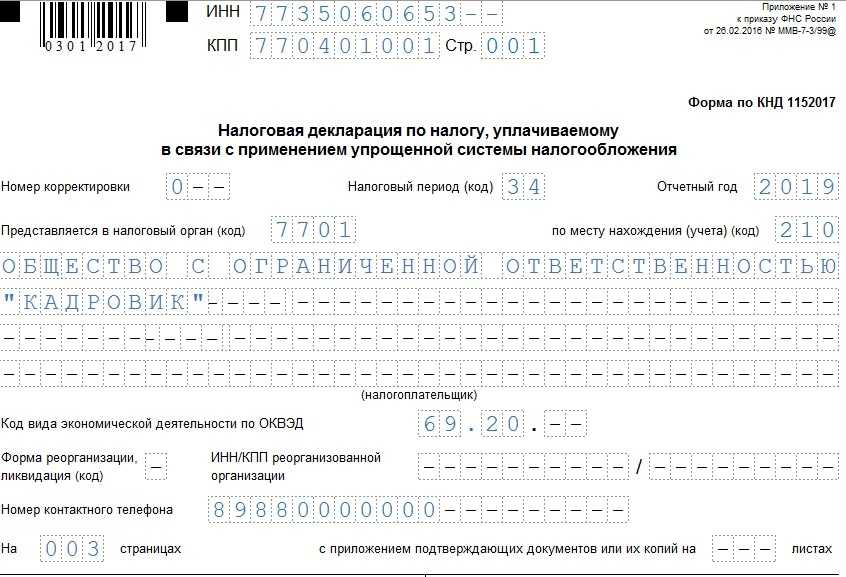

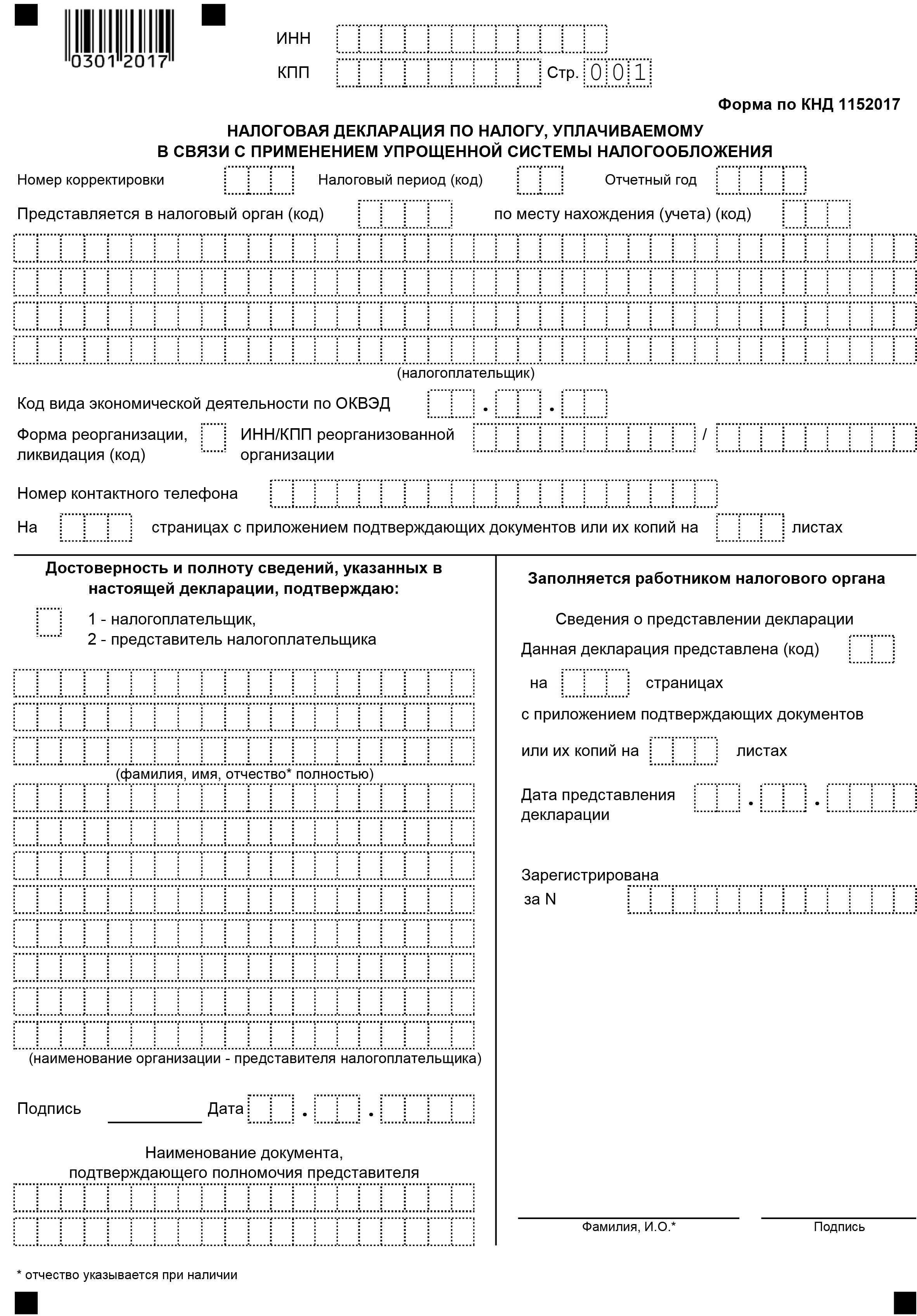

Титульная страница

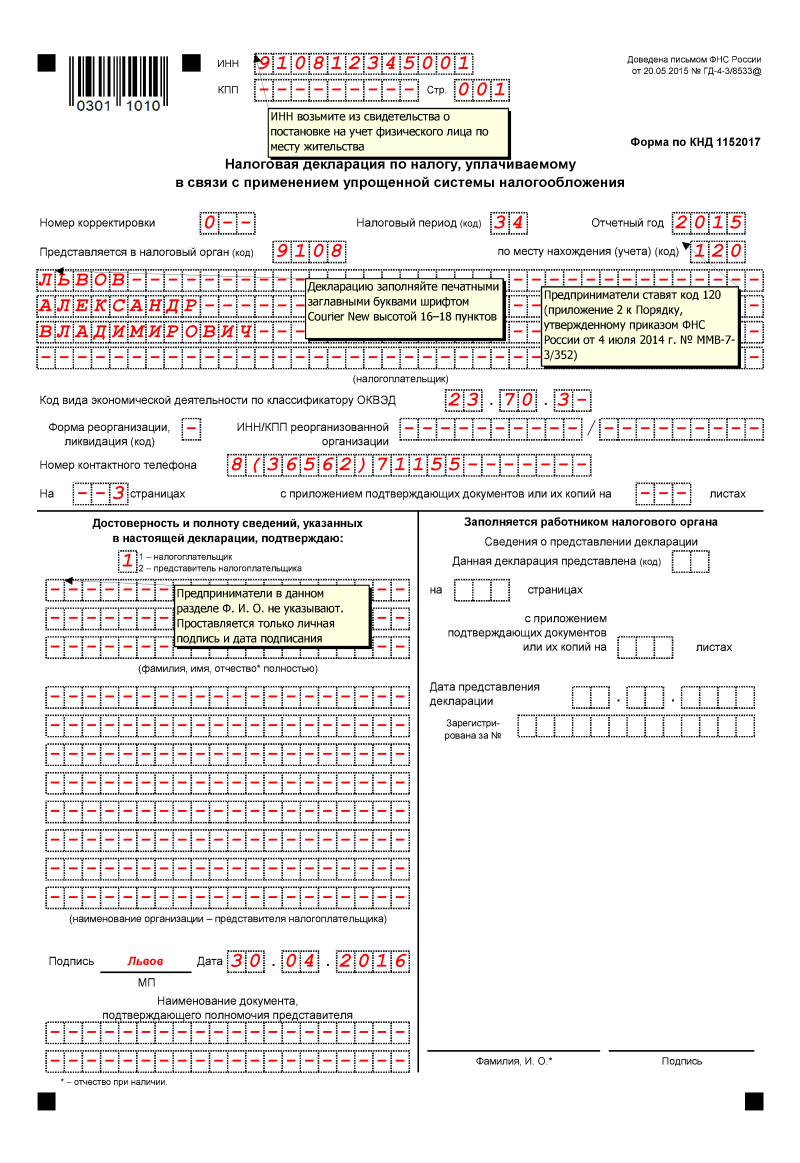

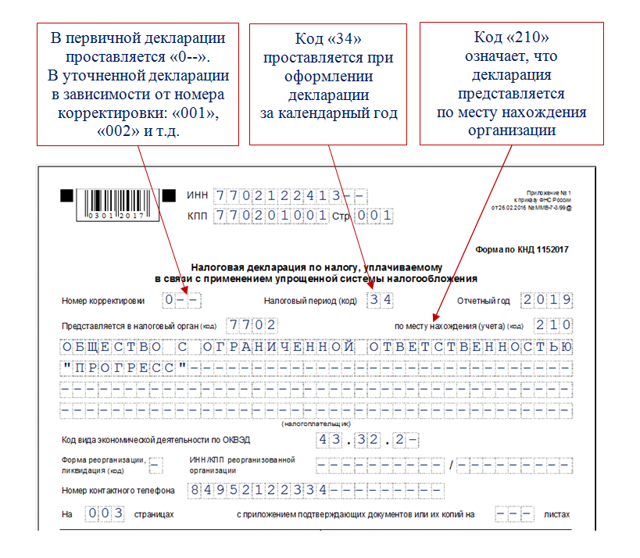

Это стандартная страница для всех отчётов, где надо указать полное имя налогоплательщика, его ИНН и код налоговой инспекции, в которой он отчитывается. Кроме того, в каждой декларации есть свои коды. Все значения кодов можно найти в приложениях к приказам, которым утверждены отчётные формы.

Для заполнения титульной страницы нулевой декларации УСН нам понадобятся следующие коды:

- налоговый период – при сдаче отчёта за прошедший год это значение «34»;

- код по месту учёта или нахождения – для ИП это код «120».

Проверяем заполнение всех строк титульного листа:

- ИНН – указывается во всех официальных документах предпринимателя. Если вы его забыли, узнайте, как найти номер через сайт ФНС.

- КПП – этот код присваивается только организациям. ИП при ручном заполнении проставляет здесь прочерки, при заполнении на компьютере можно оставить пустые ячейки.

- Номер корректировки. Если вы подаёте первую декларацию за отчётный период, то выбирайте значение «0».

- Налоговый период – «34».

- Отчётный год – «2023».

- Код места учёта ИП – впишите «120».

- ФИО индивидуального предпринимателя – фамилия, имя, отчество указывается по отдельности, с левого края, каждый раз в новой строке.

- Номер телефона для связи с ИП – без пробелов, скобок и прочерков.

- Количество страниц в заполненной декларации – в нашем примере это «4».

- Количество листов приложенных документов (при наличии). Если декларацию подаёт представитель ИП, то к ней прилагают доверенность. В таком случае в это поле надо вписать количество листов документа.

Переходим к левому нижнему блоку. Здесь указывают данные лица, которое сдаёт и подписывает декларацию. Проставьте «1», если этом сам предприниматель, или «2», если отчётность сдаёт представитель.

В строках «Фамилия, имя, отчество» вписывают данные только представителя, ИП здесь ничего не заполняют. При необходимости в самых последних строках укажите номер и дату выдачи доверенности.

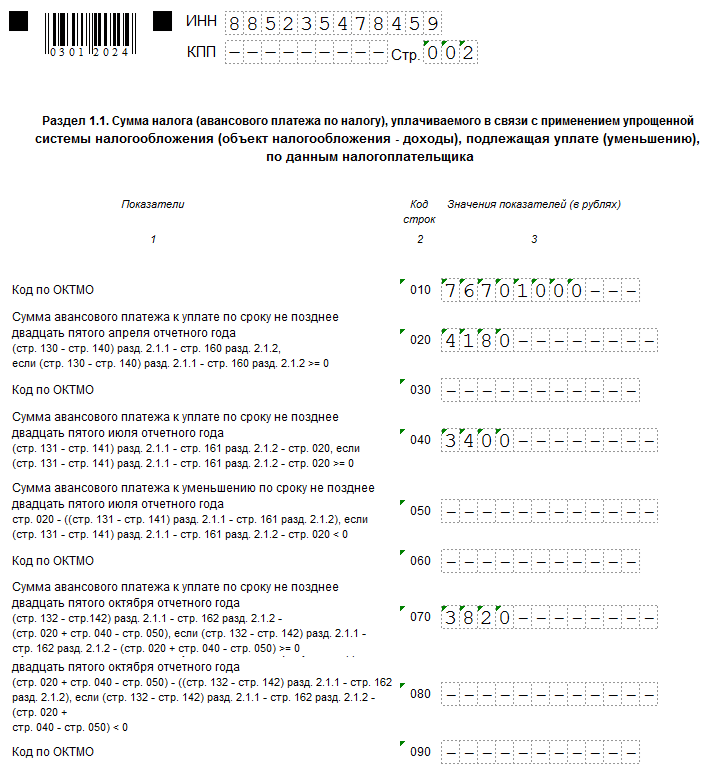

Раздел 1.1.

В этом разделе налоговый инспектор сразу видит суммы налоговых платежей, которые надо перечислить в бюджет. В нулевой отчётности, как мы уже говорили, налога к уплате нет, поэтому в соответствующих строках будут стоять прочерки.

Кроме того, здесь указывают код ОКТМО, то есть муниципального образования, где ИП стоит на учёте. Если в течение года код не менялся, то он вписывается один раз – в строку 010. При смене кода заполняют также строки 030, 060, 090.

В конце раздела 1.1. предприниматель или его представитель ещё раз подписывает декларацию, подтверждая расчёт налога.

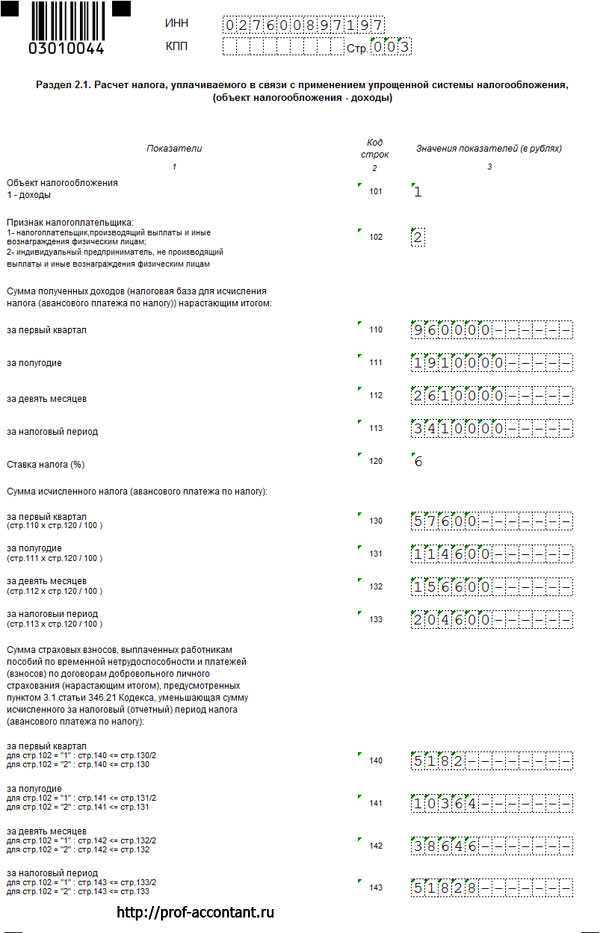

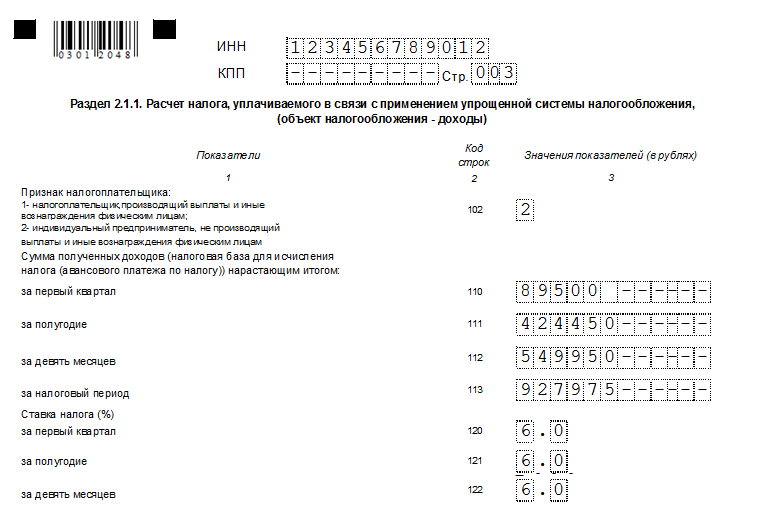

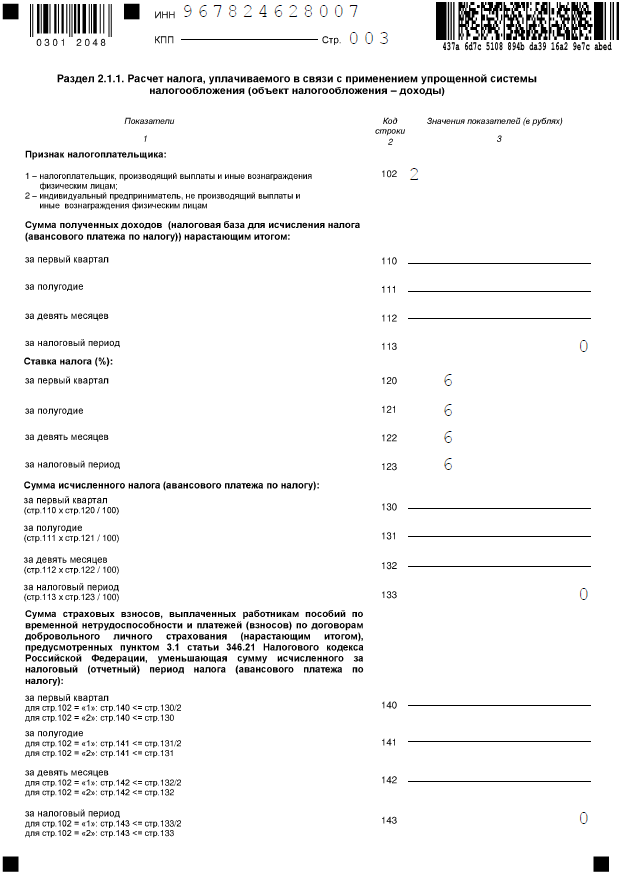

Раздел 2.1.1.

Сначала надо выбрать код признака применения налоговой ставки. В нашем примере это «1». Следующий код означает статус работодателя. Если ИП не ведёт деятельность, то и работников у него нет, поэтому выбираем значение «2».

Далее предприниматель показывает, как он рассчитывал налог. В нулевой декларации по строкам 110-113 и 130-133 будут стоять прочерки. Это означает, что доход ИП не получил, поэтому и налог не исчислен.

В строках 120-123 проставляется применяемая ставка, её стандартное значение «6.0». Строка 124 в таком случае не заполняется, потому что ИП не вёл деятельность, для которой установлена пониженная ставка.

Строки 140-143 тоже будут с прочерками, потому что здесь указывают только те суммы взносов, которые уменьшают исчисленный налог. В нулевой декларации их не будет.

Нулевая отчетность по НДФЛ

Нулевая отчетность 6-НДФЛ

. Потому что, если в течение отчетного периода организация или предприниматель не выплачивали никаких доходов физлицам. Сдавать форму 6-НДФЛ с пустыми показателями не нужно. Ведь эти расчеты должны сдавать налоговые агенты (абз. 3 п. 2 ст. 230 НК РФ). А если никаких выплат не было, обязанности налогового агента не возникают.

Телефон «горячей линии» федеральной службы.

Скачать форму 6-НДФЛ и пример заполнения.

Отчет 3-НДФЛ

Нулевая годовая декларация для ИП и Организаций на ОСНО

Отчет НДС

Сдают Организаций и ИП на ОСНО

Сроки сдачи пустой декларации НДС I кв. — до 20.04, II кв. — до 20.07, III кв. — до 20.10, IV кв. — до 20.01

Штрафы за предоставление нулевой декларации, нулевого отчета по НДС не предусмотрены. За предоставление не в срок — 1000 руб.

Налог на прибыль

Сдают Организаций и ИП на ОСНО

Заполняется только Титульный лист, Раздел 1 (1.1, 1.2) и Лист 02. Налогоплательщики, не исчисляющие ежемесячные авансовые платежи налога на прибыль организаций. Подраздел 1.2 Раздела 1 (стр.3) не представляют.

По месту нахождения (учета) (код): 213 – по месту учета крупнейшего налогоплательщика. 214 – по месту нахождения российской организации. 221 – по месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс. 245 – по месту постановки на учет в налоговом органе иностранной организации. 281 – по месту нахождения объекта недвижимого имущества. В отношении которого установлен отдельный порядок исчисления и уплаты налога.

Коды ОКАТО для каждого региона свои, впишите свой ОКАТО.

Форма реорганизации, ликвидация (код). Для преобразования — «1», для слияния — «2», для разделения — «3». Для присоединения — «4», для разделения с одновременным присоединением — «5» или прочерк.

Сроки сдачи такой декларации Налога на прибыль I кв. — до 28.04, II кв. — до 28.07, III кв. — до 28.10, IV кв. — до 28.03

Налоговый период (код) (нарастающим итогом): 21 — I квартал, 31 — Полугодие, 33 — 9 месяцев, 34 — Год. При ликвидации — 50.

Штрафы за предоставление пустой декларации, нулевого отчета по Налогу на прибыль не предусмотрены. За предоставление не в срок — 1000 руб.

Бухгалтерская отчетность: Нулевой баланс и отчет о финансовых результатах

Сдают Организации. ИП не сдают.

У коммерческих организаций пустым баланс быть не может в принципе. Из-за уставного капитала. Посмотрите по уставу, какой у Вас размер Уставного капитала. Например — 10000 рублей, это минимально возможный УК по закону.

В пассиве баланса в строках 1310(Уставный капитал), 1300(Итого по разделу III) и 1700(Баланс) в образце мы поставили 10 (в балансе данные в тысячах рублей).

В активе баланса можете поставить на эту же сумму либо материалы. Тогда ставим цифру 10 в строках 1210 (Запасы), 1200 (Итого по разделу II) и 1600 (Баланс). Либо в строке 1250 (Денежные средства). А также 10 поставить и по строкам 1200(Итого по разделу II) и 1600(Баланс).

Сроки сдачи «нулевого баланса» I кв. — до 30.04, II кв. — до 30.07, III кв. — до 30.10, IV кв.(годовой) — до 30.03

Штрафы за предоставление нулевого баланса (отчета) не предусмотрены. Совсем пустым баланс у коммерческих организаций не может быть из-за уставного капитала. За предоставление не в срок — 200 руб.

Для ИП понятия нулевого баланса – не существует. Поскольку составление бухгалтерского баланса, в том числе и нулевого баланса, представляет собой предусмотренную законом обязанность лишь для организаций. Соответственно ИП сдают, в условиях отсутствия предпринимательской деятельности. Лишь нулевую отчетность по налогам и сборам. Бухгалтерская отчетность и естественно так называемые «пустые балансы» предпринимателями не сдаются!

Когда и кому НЕ НУЖНО сдавать нулевую отчетность?

Не сдается ООО и ИП с 2012 года нулевая отчетность по:

- налогу на имущество организаций;

- транспортному налогу;

- земельному налогу.

Формы Бухгалтерской отчетности в 2024 году. Какие применять по налогам и взносам.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- БАЛАНС для МАЛЫХ ПРЕДПРИЯТИЙ как составляетсяРассмотрены подробно, остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098).

- Кто может подписывать отчетность налоговую и бухгалтерскую ?

- Сроки сдачи отчетности в 2024 году в ЭЛЕКТРОННОМ видеПриведена таблица отчетности деклараций, когда они сдаются только в электронном виде по интернет.

- КАЛЕНДАРЬ на 2024 . Сроки сдачи отчетностиКалендарь бухгалтера . Сроки сдачи налогов, декларации, баланса, бухгалтерской отчетности за 2024 год, 1 квартал, полугодие, 9 месяцев.

- ОТЧЕТНОСТЬ ИП, СРОКИ СДАЧИ за 2024 Приведена таблица с перечнем отчетности ИП и сроками их сдачи в ИФНС, ПФ РФ, ФСС в 2024

Какие штрафы и пени по ЕНВД могу быть | Бизнес кейс

29.09.2015

Вмененка остается одной из наиболее популярных налоговых систем для малого бизнеса в стране, основной причиной такой востребованности является относительно невысокая ставка налога и возможность вести упрощенный учет, правда все эти плюсы не дают иммунитет против штрафов по ЕНВД.

Так как избежать штрафов и за что собственно их применяются при использовании ЕНВД?

Штрафы ЕНВД за постановку на учет

Любая песня начинается с музыки, а знакомство со штрафными санкциями ФНС для ИП начинается с постановки на учет. Собственно ранее мы подробно рассмотрели документы, которые подаются в налоговую для постановки на учет в качестве плательщика заявление ЕНВД-1 и ЕНВД-2, тут про базовую доходность и корректирующий коэффициенты К-1, К-2. А что будет если не подать?

Штрафы за не постановку на учет или несвоевременную постановку достаточно большие:

- Вариант первый – работники ФНС словили Вас «за руку», если ИП осуществляется деятельность без постановки на учет в качестве плательщика ЕНВД. Тогда штраф по ЕНВД будет минимум 40 тысяч рублей, максимальный размер не ограничен и составляет 10% от дохода полученных в результате работы индивидуального предпринимателя или ООО без постановки на учет. Правда есть один нюанс, реально обосновать суммы доходов можно только документально, так что в большинстве случаев штраф будет 40 тысяч рублей.

- Вариант второй – предприниматель самостоятельно подал документы с опозданием, подробно, когда его нужно подавать рассмотрели в статье про ЕНВД. Тогда Вам грозит штраф вмененке — 10 тысяч рублей.

Штрафы за декларации ЕНВД

Даже если Вы вовремя подали заявление по постановке на учет и спокойно работаете, то не стоит забывать о своевременной подаче декларации по ЕНВД. За несвоевременную сдачу отчетности по вмененки предусмотрен даже очень не плохой штраф.

Минимальная сумма штрафа за не сдачу декларации по ЕНВД 1 тысяча рублей, но сумма может быть больше максимум доначислят 5 % от суммы налога.

Пример на основании декларации у Вас выходит к уплате 100 000 тысяч рублей, как следствие штраф составит 5000 рублей.

Помните – если вдруг не успеваете подать вовремя отчет, лучше подайте пустой но вовремя, а через пару дней уже с правильными цифрами

Только помните, что тут очень важно не допустить начала проверки работниками ФНС, так что у Вас есть в случаи с уточненной буквально пару дней форы

Штрафы по уплате налога

Наиболее жесткие наказания предусмотрены именно за несвоевременную уплату налога. Есть два варианта:

- — первый, 20% от суммы несвоевременно уплаченного налога.

- — второй, 40% от суммы вмененки при наличии злого умысла.

Если честно, доказать, что просрочка была без злого умысла достаточно сложно, подойдет к примеру, справка с больницы что Вы были на операции или выезжали за пределы страны. На самом деле «умысел или не умысел» во много зависит от позиции конкретно взятого налоговика или его начальника.

Единственным действительно хорошим вариантом и собственно страховкой является переплата, конечно лишних денег не бывает, на практике могу сказать, что намного дешевле держать у себя на лицевой карте в ИФНС квартальную переплату. Которая будет зачтена в уплату по мере начисления налога, это лучше чем платить штрафы по ЕНВД.

Сумма переплаты может быть возвращена на Ваш расчетный счет по первому требованию.

Что еще стоит знать о санкциях ЕНВД

- Первое, кроме штрафа за несвоевременную уплату начисляется пеня ЕНВД. Суммы там небольшие, но про нее забывать не стоит.

- Второе, не смотря на то, что федеральными законами №52ФЗ и №59ФЗ от 02.04.2014 года с предпринимателей сняли обязанность по уведомлению ИФНС об открытии расчетного счета, штраф за это пока остается и составляет 5 тысяч рублей.

- Третье, если Вас вызвали в качестве свидетеля и Вы плательщик вмененки то за не явку могут оштрафовать на 1 тысячу рублей, а за отказ от дачи показаний еще на 3 тысячи, может и мелочи но очень не приятные.

о налогах, посмотрим как нужно заполнять декларацию

Как заполнить декларацию по ЕНВД (подробно http://pilotbiz.ru/category/nalogooblozhenie-malogo-biznesa/envd/ ) , пример расчета ,

Дата загрузки: 2015-05-02

Штрафы по ЕНВД Ссылка на основную публикацию

Не успели подтвердить основной вид деятельности

Раньше справку, подтверждающую основной ОКВЭД, нужно было передавать в Соцфонд. Теперь — в объединённый департамент, так как он выполняет те же функции, что прежние по отдельности.

Конкретно за опоздание со справкой санкций нет. Вовремя отчитаться тут стоит по другой причине. Фонд ежегодно устанавливает тарифы страхования от несчастных случаев на производстве, отталкиваясь от основного ОКВЭД предприятия. Если он не знает, какой из кодов в реестре главный — рассчитает их по тому, что имеет самый высокий класс риска. И начислит дополнительные взносы к уплате.

Предприятия могут не подавать справку и ничем не рисковать в двух случаях:

Особенности заполнения и подачи «нулевки»

Рассматривая вопрос о том, что такое нулевая декларация, необходимо обсудить порядок заполнения данного вида отчетов. Содержание бланка может различаться в зависимости от формы налогообложения, использующейся субъектом коммерции. Ниже мы предлагаем рассмотреть основные нюансы, связанные с заполнением документа.

Для ИП по УСН

Предприниматели, использующие упрощенный режим оплаты налогов, имеют право использовать нулевую отчетность при отсутствии выручки. Согласно данной налоговой системе, предприниматели должны подавать отчетность один раз в год. Конечный срок сдачи документов приходится на тридцатое апреля. Подробный порядок заполнения данного бланка приводится в Приказе Федеральной Налоговой Службы от двадцать шестого февраля две тысячи шестнадцатого года.

Начинать заполнение декларации необходимо с титульного листа. На главной странице документа указываются реквизиты компании. Частным предпринимателям следует указывать свою фамилию, имя и отчество, а также идентификационный налоговый номер. В следующей строке указывается контактная информация. После этого следует указать год, за который подается декларация и код, присвоенный отчетному периоду.

Помимо этого, необходимо указать код экономической деятельности, соответствующий основному направлению бизнеса. Далее указывается количество заполненных листов и общий объем приложений. Заполнять нулевую отчетность может как сам владелец фирмы, так и его доверенное лицо. Нулевая декларация по УСН заполняется следующим образом:

- В разделе 1.1 необходимо указать код, присвоенный согласно справочнику ОКТМО.

- В разделе 1.2 нужно указать территориальный шифр, согласно справочнику ОКТМО.

- В разделе 2.1.1. указывается есть ли у ИП наемные сотрудники.

- В разделах 120–123 приводится информация о ставках, использующихся при расчете величины выплат.

- В разделах 260–263 указываются сведения о ставке по налогам.

Нулевая декларация — это документальное доказательство того, что индивидуальный предприниматель еще не ликвидирован, а просто временно не работает

Нулевая декларация — это документальное доказательство того, что индивидуальный предприниматель еще не ликвидирован, а просто временно не работает

Для ИП по ЕНВД

При использовании налога на вмененный доход предприниматель не сможет заполнить нулевую отчетность. Этот фактор объясняется тем, что в данном налоговом режиме не учитывается выручка, полученная предпринимателем за отчетный период. Сумма налоговых взносов зависит от сферы деятельности, в которой работает ИП. Из этого можно сделать вывод, что даже при отсутствии дохода, предпринимателю необходимо внести обязательный взнос. Для того чтобы избежать уплаты налогов, предпринимателю нужно предоставить работникам налогового органа заявление о желании перестать использовать эту систему. Согласно установленным правилам, ИП предоставляет срок длиною в пять дней для передачи заявления. Начало данного срока берет отсчет с момента заморозки вмененной деятельности.

Рассматриваемый вид отчетов содержит в себе информацию о базе, которая используется при составлении расчетов величины налогового взноса. Сумма налогообложения зависит от множества различных показателей. Однако прибыль, полученная за отчетный период, не учитывается при составлении расчетов. Это означает, что использование данного режима может увеличить убытки предприятия в случае отсутствия прибыли.

Для ООО

Заполнение нулевой декларации для юридических лиц имеет ряд очень важных нюансов. Использовать эту форму отчетности запрещено тем компаниям, что имеют наемных сотрудников. Руководство компании должно регулярно вносить платежи за свой персонал. Подача такой отчетности может вызвать интерес представителей органов контроля. Это объясняется тем, что в каждой организации предусмотрена должность генерального директора. Лицо, занимающее данный пост, является наемным работником. Этот человек должен получать зарплату и оплачивать налоги на доход.

Многие юристы отмечают несовершенство данного закона. Отсутствие выплат заработной платы в течение отчетного периода позволяет руководству компании отклониться от подачи отчетов. В этом случае руководству необходимо написать официальную объяснительную, указав, что заработная плата не начислялась. Использовать эту лазейку можно лишь в том случае, когда компания была открыта на момент окончания отчетного периода. Также этим методом могут воспользоваться те юридические лица, что уволили всех наемных работников в течение отчетного периода.

Если не предоставить в срок нулевую декларацию, можно получить штраф в размере 1000 рублей на основании ст.119 НК РФ

Если не предоставить в срок нулевую декларацию, можно получить штраф в размере 1000 рублей на основании ст.119 НК РФ