Сохранить все подтверждающие документы

Если вы столкнулись с ситуацией, когда оплата по QR-коду прошла, но на терминале чек не вышел, очень важно сохранить все подтверждающие документы. Даже если на первый взгляд все прошло гладко, такие документы могут понадобиться для разрешения потенциальных споров или претензий

Во-первых, обязательно сохраните копию оплаченного чека. Если на терминале по какой-то причине не вышел бумажный или электронный чек, попросите продавца предоставить вам другой документ, подтверждающий оплату. Это может быть квитанция или заключение с оператором услуги.

Кроме того, стоит сохранить все уведомления или смс-сообщения, полученные в процессе совершения платежа по QR-коду. Эти сообщения могут содержать информацию о сумме, дате и времени платежа, а также другие подробности, которые могут быть полезными в случае возникновения проблем.

Если вы совершили платеж через мобильное приложение или систему электронных платежей, такие как Apple Pay или Google Pay, обязательно сохраните электронное подтверждение платежа. Это документ, который позволяет вам идентифицировать платеж и в который заносится информация о сделке.

В случае, если у вас возникнут проблемы с оплатой по QR-коду, наличие таких подтверждающих документов может существенно облегчить процесс решения проблемы. Кроме того, это поможет вам сохранить спокойствие и доказать свою правоту в соответствующих органах и инстанциях.

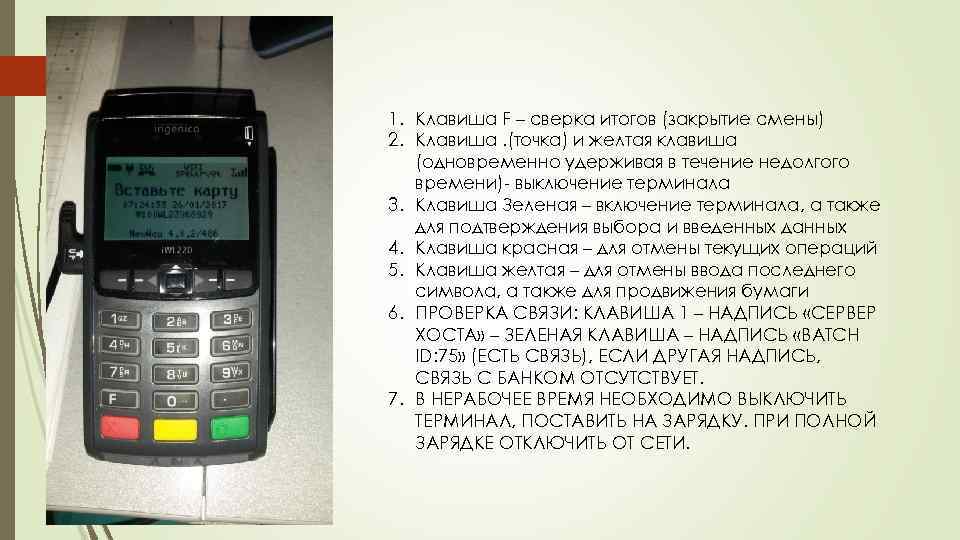

POS-терминал для iiko

Основные преимущества POS-терминала для iiko:

- Удобство использования. POS-терминалы обладают интуитивно понятным интерфейсом, что позволяет обучить операторов быстро и без труда освоить использование данного устройства.

- Быстрота обработки платежей. POS-терминалы обеспечивают быструю передачу информации о платеже между устройством и банком, что позволяет значительно сократить время на оплату заказов.

- Надежность и безопасность. POS-терминалы для iiko работают в соответствии с высокими стандартами безопасности, что обеспечивает защиту данных клиентов и предотвращает возможные мошеннические действия.

- Интеграция с системой iiko. POS-терминалы полностью интегрируются с программным обеспечением iiko, что позволяет автоматизировать процессы учета и контроля финансовых операций.

- Гибкость и масштабируемость. POS-терминалы для iiko предоставляют возможность подключения нескольких касс к одному устройству, что позволяет обработать большой объем заказов одновременно.

Процесс работы с POS-терминалом для iiko:

Для осуществления платежа с помощью POS-терминала для iiko необходимо выполнить следующую последовательность действий:

- Выбрать способ оплаты (наличные или банковская карта).

- Если выбрана оплата банковской картой, вставить ее в слот для карт на POS-терминале.

- Ввести сумму платежа.

- Подтвердить платеж.

- Если необходимо, распечатать чек.

Использование POS-терминала для iiko позволяет значительно упростить и ускорить процесс оплаты в ресторанах и кафе, обеспечивая высокую надежность и безопасность операций. Благодаря интеграции с системой iiko, POS-терминалы также позволяют автоматизировать процессы учета и контроля финансовых операций. Это делает их незаменимым инструментом для предприятий общепита, желающих обеспечить высокий уровень обслуживания своих клиентов.

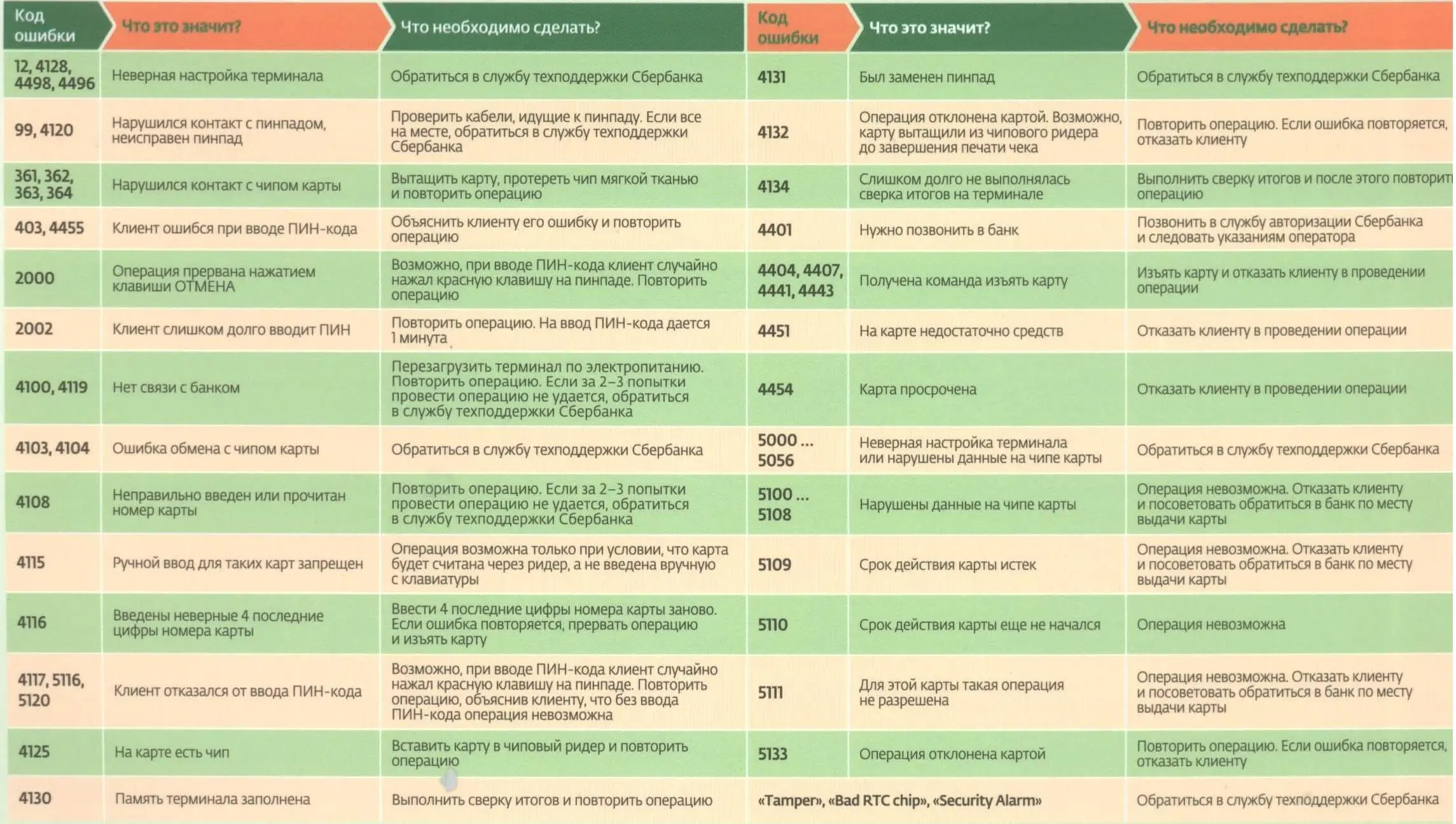

Потенциальные причины и методы устранения

Причины нарушения контакта могут быть различными. В каждом случае они устраняются разными способами.

Загрязнение или окисление контактов

Загрязнение может произойти по причинам:

Для насекомых жизнь внутри электронной техники привлекательна по причине повышенной температуры, наличия труднодоступных мест и, вероятно, съедобности некоторой части компонентов оборудования. Если место установки ККТ – продовольственный магазин или склад, то вероятность возникновения проблем с техникой из-за избытка тараканов многократно повышается.

Окисление чаще всего происходит из-за:

Если следы окисления или загрязнения контактных поверхностей явно видны, то можно попробовать очистить их самостоятельно, используя чистый спирт.

В качестве профилактических мер можно практиковать периодическое вынимание-вставку разъемов. Еще лучше в процессе этой операции менять порты, к которым подключается периферия. Следует периодически (хотя бы раз в год) отдавать оборудование на профилактику в специализированные мастерские, где проведут осмотр, чистку, а при необходимости – превентивную замену потенциально опасных узлов.

Физическое повреждение кабеля или порта

В этом случае можно попытаться заменить кабель. Особенно рекомендуется это сделать, если на нем видны следы старения изоляции (мелкие трещины) или имеются механические повреждения. Если замена не помогла, значит остается вероятность проблемы с «железом», и без помощи технического специалиста в такой ситуации не обойтись.

Программное обеспечение

Не самая распространенная причина возникновения проблем, специалисты 1С разрабатывают надежное ПО, но все же такое бывает. Можно попробовать исправить ситуацию:

Конфликт портов

Одной из причин может стать подключение оборудования таким образом, что возникает конфликт использования com-портов различными периферийными устройствами. Увидеть этот момент можно через диспетчер устройств Windows. Проблема устраняется переключением на другой физический порт или переназначением com-порта для снятия конфликта.

Как установить терминал в точках розничной торговли

В первую очередь стоит отметить, что заключить договор эквайринга могут только индивидуальные предприниматели и юридические лица

Второе важное условие – открытие расчетного счета, здесь, кстати, нет жесткого требования по открытию счета, вы может это сделать в любом другом банке

Как установить в магазине платежный терминал Сбербанка? Здесь все довольно просто, нужно лично обратиться в банк или оставить заявку на официальном сайте, затем дождаться звонка от сотрудника банка. Представитель банка должен лично встретиться с заявителем, осмотреть торговую точку и уточнить детали обслуживания, а именно тип терминала, платежные системы и другие. После этого нужно собрать пакет документов и обратиться лично в отделение для подписания договора эквайринга.

Кстати, клиент, в зависимости от своего рода деятельности может выбрать два типа устройств:

- интегрированный, они работают совместно с кассовым программным обеспечением;

- автономный, это самостоятельное устройство, не привязанное к кассовому аппарату.

В свою очередь, автономные терминалы могут быть мобильные и стационарные. Последние устанавливаются непосредственно в помещение, где осуществляется расчетно-кассовое обслуживание и работают исключительно от сети. Мобильные устройства работают от батареи и Dial-Up, Ethernet, GPRS, что довольно удобно для предпринимателей осуществляющие свою деятельность по выездной схеме или на дому.

Кстати, банк предлагает широкий выбор устройств для предпринимателя, их можно приобрести в собственность или взять в аренду в зависимости от желания и возможностей клиента. Все устройства обладают современными возможностями и считывают карты различных платежных систем, также поддерживают оплату с помощью магнитной ленты, микрочипа, а также бесконтактную оплату.

Как воруют деньги с пластиковых карт: основные способы

Чаще всего действия злоумышленников, охотившихся за легкой наживой, связаны с кражей непосредственно пластиковой банковской карты. Если это произошло, владельцу необходимо максимально быстро среагировать на сложившуюся ситуацию и заявить об этом в банк-эмитент для блокировки карт-счета. Насколько оперативно сработает держатель карты, настолько у злоумышленника снижаются риски проведения незаконных финансовых операций.

Злоумышленники используют несколько способов кражи денежных средств:

- Прослеживают действия владельца карты и вычисляют цифры пин-кода в момент снятия наличных средств, затем используют свои оригинальные методы кражи самой пластиковой карты.

- Нередки случаи хранения владельцами пластиковой карты и пин-кода вместе, запись пин-кода на самой карте, что, несомненно, является преимуществом для воров и мошенников.

- В случаях кражи пластиковой карты велика вероятность расчета в торговых точках через терминалы, которые не требуют идентификации личности в виде подписи или введения пин-кода, о которых злоумышленники знают наверняка.

- Незаконное списание денежных средств с банковской карты возможно также, если в руки злоумышленникам попал непосредственно номер карты и сведения, указанные на магнитной полосе (CVV-код). Как правило, такие данные используются для совершения покупок через интернет сервисы.

Несмотря на действующее законодательство, требующее уведомлять держателей карт о проведении каких-либо операций с их карточным счетом, в некоторых банках такая система срабатывает не так оперативно, как должно быть.

В первую очередь, это SMS-оповещения, ввиду того, что такая услуга является платной, многие картодержатели, стараясь сэкономить хоть на чем-то, просто отказываются от ее подключения, тем самым существенно повышая риски несанкционированного доступа к счету и снятия денежных средств посторонними лицами. В таком случае клиент банка сможет узнать о том, что произошла кража с его счета только в момент попытки произвести оплату или операцию по снятию наличных.

Плюсы и минусы технологии

Метод защиты 3DS-аутентификации имеет очевидные преимущества и недостатки. В целях самостоятельной оценки работоспособности технологии следует ознакомиться с возможными рисками.

Среди наиболее весомых недостатков 3DS-аутентификации пользователи выделяют:

- невозможность проверки чистоты операций – многие пользователи сходятся во мнении, что технология позволяет обеспечить должную защиту только для магазинов, а не для клиентов.

- длительность переводов – на практике покупатели заинтересованы в снижении времени оплаты товаров и услуг в интернете. В 3D-Secure затрачивается больше времени на каждую транзакцию, чем в незащищенных вариантах;

- электронные платежи считаются более опасными для магазинов, чем офлайн-способы. Многие продавцы используют 3DS-аутентификацию исключительно для перенаправления ответственности на банки-эмитенты в случае участия мошенников.

- процесс покупки прекращается из-за длительности обработки данных. Товары остаются в виртуальных корзинах и больше не используются, что ограничивает возможность получения прибыли и подсчета активности потенциальных потребителей. По статистике более 50% покупателей бросают заполнение анкет именно в связи с применением защищенных протоколов.

Как быстро возвращаются деньги

Вы должны понимать, что рассматриваемая банковская структура разработала особые правила, которые касаются процесса возврата денег при помощи терминала.

Согласно этим правилам деньги могут вернуться на карточку клиента моментально лишь в том случае, если описываемая процедура по возврату средств была осуществлена в тот же день, что и оплата покупки при помощи карты.

Также правила требуют, чтобы процедура по возврату денег была выполнена до момента закрытия филиалов описываемой банковской структуры.

Следует помнить, что филиалы описываемой банковской структуры функционируют до пяти вечера, а торговая точка, в которой вы совершаете процедуру возврата, может работать до более позднего времени. Если вы совершаете возврат средств после пяти часов вечера, когда филиалы описываемой банковской структуры уже закрылись, деньги окажутся на счете вашей карточки лишь на следующий день.

При осуществлении процедуры возврата на следующие сутки после совершения покупки вам нужно быть готовым к небольшой задержке поступления средств.

Это вызвано тем, что согласно правилам описываемой банковской структуры, денежные средства в описываемой ситуации могут поступить клиенту не позднее, чем через десять дней.

Подобная задержка вызвана тем, что перед тем как банковская структура вернет деньги, она проведет тщательную проверку платежной операции.

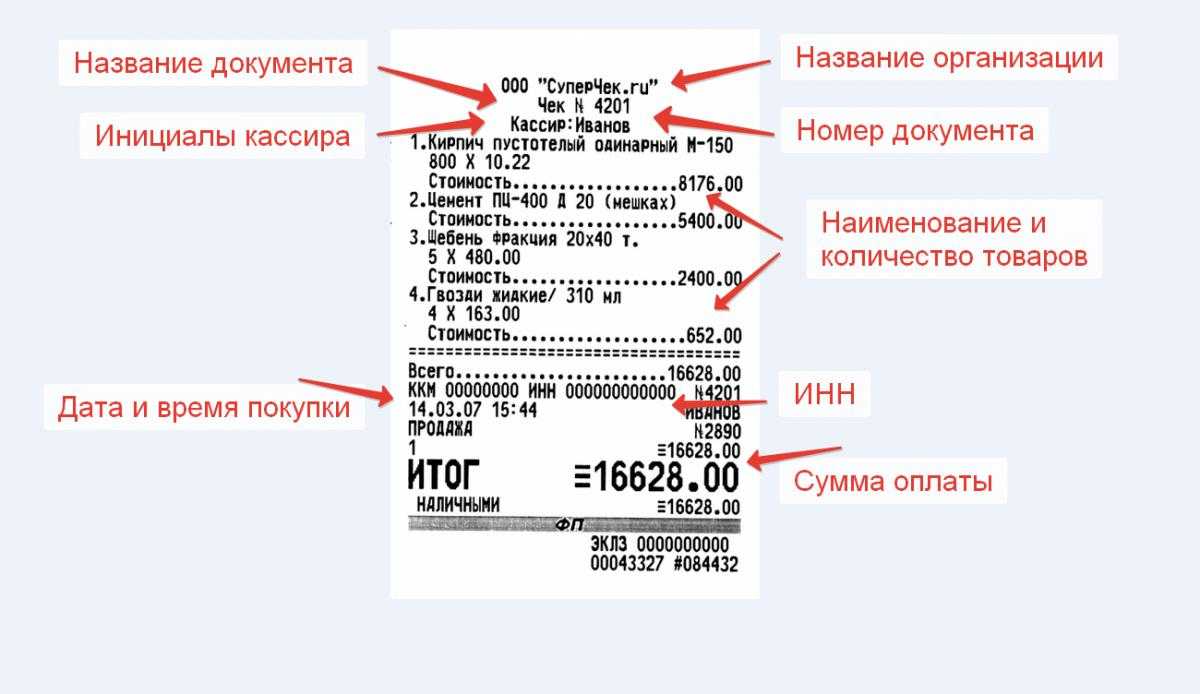

Где ссылка в чеке

Ссылка в чеке представляет собой специальный код или номер, которые используются для идентификации транзакции. Этот код можно найти на самом чеке или в другом документе, который выдается вместе с ним (например, в квитанции или электронном чеке). Ссылка может представлять собой цифры, буквы, символы или их комбинацию.

Зачем нужна ссылка в чеке

Ссылка в чеке является ключевым элементом для осуществления возврата средств по эквайрингу. Используя этот код, продавец или поставщик услуги могут идентифицировать транзакцию и произвести возврат денежных средств на банковскую карту клиента.

При запросе на возврат средств, клиент обычно предоставляет ссылку из чека, чтобы продавец мог быстро и точно определить совершенную операцию. Это позволяет избежать ошибок и ускоряет процесс возврата денег клиенту. Без ссылки в чеке, возврат средств может быть невозможен или занять больше времени, так как продавец будет вынужден искать другие способы идентификации платежа.

Где найти ссылку в чеке

Ссылка в чеке обычно располагается в нижней части документа и выделена особым шрифтом или форматированием. Она может быть представлена как отдельный код или номер, а также может быть в виде штрихкода или QR-кода.

Как использовать ссылку для возврата средств

Для осуществления возврата средств по эквайрингу с использованием ссылки необходимо выполнить следующие шаги:

- Обратитесь к продавцу или поставщику услуги, у которого была совершена покупка.

- Предоставьте ссылку из чека или другого документа, содержащего информацию о транзакции.

- Продавец или поставщик услуги идентифицирует транзакцию с помощью ссылки и производит возврат денежных средств на вашу банковскую карту или другой способ, указанный при покупке.

Ссылка в чеке является важным элементом для осуществления возврата средств по эквайрингу. Она позволяет продавцу или поставщику услуги идентифицировать транзакцию и произвести возврат денежных средств на банковскую карту клиента. Чтобы воспользоваться ссылкой для возврата, необходимо обратиться к продавцу или поставщику услуги и предоставить этот код, который можно найти на самом чеке или в другом документе, выданном вместе с ним.

Преграды, возникающие при оплате

При оплате с использованием терминала могут возникать различные преграды, которые могут помешать успешному завершению транзакции.

1. Недостаточно денег на счете: Это одна из наиболее распространенных проблем при оплате. Если на вашем счете не хватает денег для покупки, терминал может отказать в проведении операции.

2. Проблемы с банковской картой: Некорректно введенные данные карты, срок действия, утеря или блокировка карты могут привести к тому, что терминал не сможет провести оплату.

3. Технические проблемы: Неисправность самого терминала, проблемы с подключением к банковской системе или сети могут привести к неудаче при оплате. В таком случае, рекомендуется попробовать провести оплату позже или воспользоваться другим способом оплаты.

4. Ограничения провайдера: Некоторые платежные провайдеры или банки могут иметь ограничения по сумме покупки или местам, где можно производить оплату. Проверьте информацию у своего провайдера перед попыткой оплаты.

Чтобы избежать проблем при оплате через терминал, рекомендуется внимательно проверять все данные перед вводом, следить за состоянием счета и карты, а также своевременно обращаться в банк или платежного провайдера, если возникают какие-либо проблемы.

Возврат денег по терминалу не в день покупки инструкция

Письме УФНС России по г. Вернуть деньги по терминалу или налом? Москве от 15.09.08 № 22-12/087134, из которого следует, что продажа товаров по безналичным расчетам с использованием платежных карт подпадает под действие ФЗ от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

В Положении Банка России от 24.12.2004 N 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт определен порядок денежных расчетов, совершаемых с использованием платежных карт. Если покупатель, расплатившийся платежной картой, вернул товар, то возврат денежных средств осуществляется на основании квитанции возврата безналичным путем на карточку держателя при предъявлении кассового чека и платежной карты. Однако следует отметить, что:1.

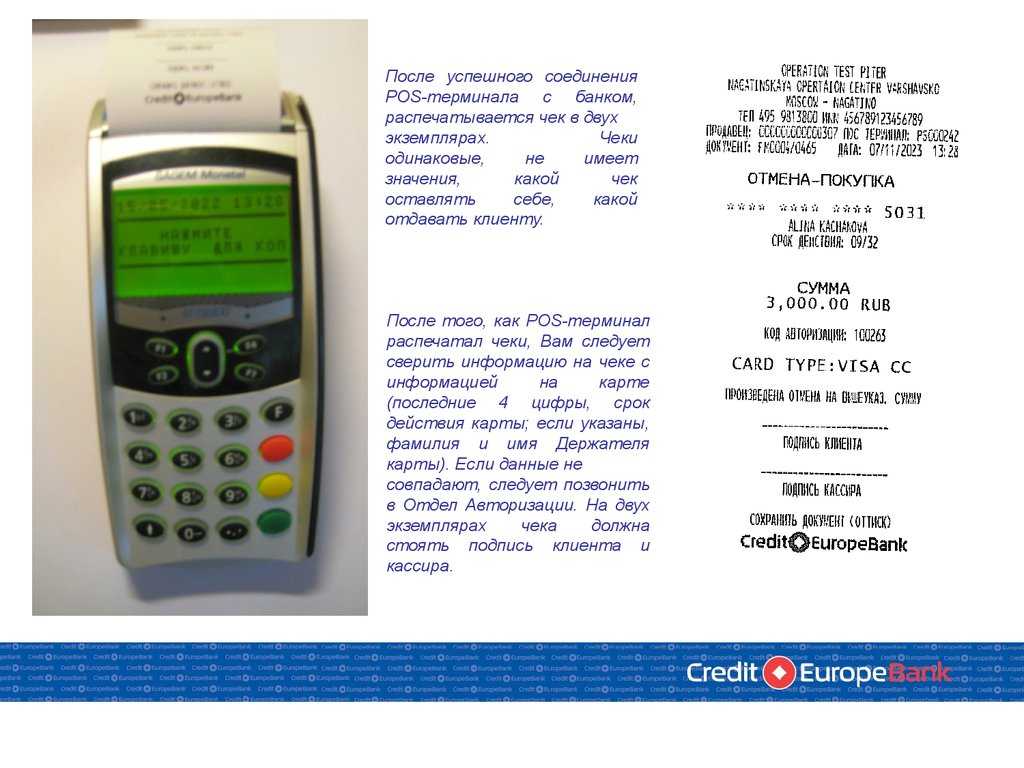

Бесконтактная оплата картой Операция по карте с магнитной полосой Инструкция:

- после появления на дисплее суммы к оплате, вставьте карту внутрь магнитной полосой в считывающее устройство;

- затем система может запросить пользователя указать платежную систему, например, Visa или MasterCard, на дисплее отобразиться список, из которого с помощью стрелок вверх/вниз выбрать нужную вам;

- введите последние четыре цифры номера карты;

- введите ПИН-код и подтвердите операцию нажатием соответствующей клавиши.

Если терминал принимает оплату по бесконтактной системе расчета, а ваша карта имеет логотип PayPass, PayWave, то достаточно приложить карту к дисплею терминала

Только обратите внимание, что на корпусе терминала должен быть мигающий индикатор, если его нет, то можете произвести оплату только с помощью чипа или магнитной полосы

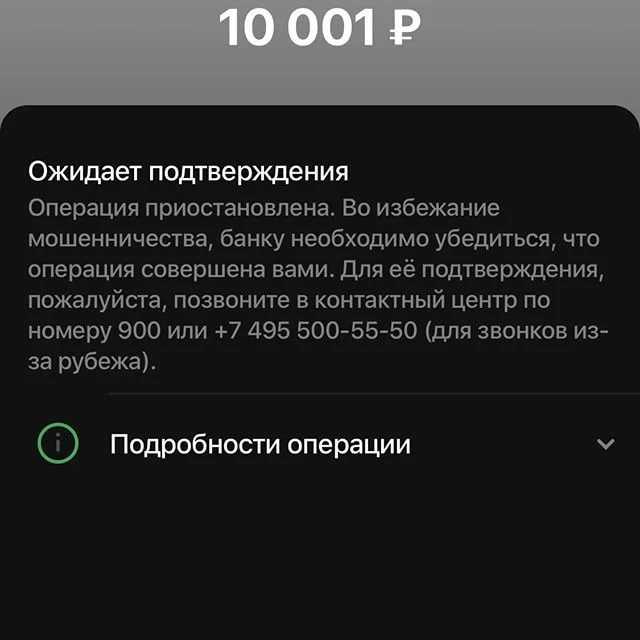

Что сообщение означает?

Сообщение от Сбербанка с текстом «Во избежание мошенничества банк отклонил операцию» приходит клиентам в случае обнаружения сомнительных операций по карте и подозрительных списаний, лишенных явного экономического смысла. Алгоритмы безопасности банка приостанавливают действие карты, тем самым защищая денежные средства своих клиентов.

Основная причина подобной блокировки часто указана в тексте сообщения «Операции в интернете без ввода кода подтверждения ограничены». Это означает, что карта привязана к стороннему платежному сервису, который в автоматическом режиме активирует списания. Если количество и частота операций становится высокой, алгоритмы безопасности Сбера могут посчитать такое поведение результатом взлома и карточка будет заблокирована.

В последние годы значительно возросло количество онлайн-сервисов, подключенных к системе рекуррентных платежей. К примеру, многие современные онлайн-кинотеатры предлагают бесплатный месяц пользования, приобрести который можно после привязки банковской карты. Во время такой привязки активируется рекуррентная система оплаты и продление услуги будет выполнятся автоматически без ввода нового кода подтверждения.

Помимо популярных платных сервисов, сеть переполнена сомнительными ресурсами, которые могут ввести пользователей в заблуждение и заставить их привязать реквизиты карты (номер, CVV-код, срок действия, код безопасности). На борьбу с такими сервисами и направлена работа проверяющих алгоритмов Сбербанка. Мы неоднократно описывали автоматические платежи, которые активировались сомнительными сайтами знакомств или подборщиками займов.

Блокировка операции для подтверждения клиентом

Блокировка операции для подтверждения клиентом

Двойное списание задолженности по карте: что делать должнику

Отдельно стоит рассмотреть еще одну ситуацию, на которую часто поступают жалобы – о необоснованных взысканиях денег от службы судебных приставов. ФССП имеют право удерживать деньги с банковских счетов граждан в принудительном порядке, если должник не погасил имеющуюся задолженность добровольно, и при этом нередко списания происходят дважды.

Конечно, это незаконно – приставы имеют право списать со счета должника только ту сумму, которая указана в исполнительном листе. И если была удержана более крупная сумма, то это уже нарушение прав должника, и он может и должен вернуть свои деньги.

Что делать должнику в этом случае:

- Запросить у банка выписку по счету. Нужно узнать, сумма только заблокирована или уже списана.

- Уведомить пристава о двойном списании. Для этого необходимо записаться на личный прием по телефону или через сайт ФССП. При встрече предоставьте выписку, либо квитанцию об оплате долга, и потребуйте вернуть деньги письменно.

- Если деньги не возвращают, то необходимо писать жалобу (претензию) вышестоящему руководству пристава, либо же обращаться в суд.

Можно ли обезопасить свою карту от двойных списаний? Если речь идет именно о взысканиях со стороны пристава, то нет, здесь чаще всего играет свою роль человеческий фактор, от которого никто не застрахован.

А от ошибок при обычных покупках можно подстраховаться, например, если подключить смс-оповещения, завести полезную привычку проверять правильность чека, не отходя от кассы, либо использовать дебетовые карты без овердрафта или кредитного лимита. Онлайн-платежи лучше и вовсе совершать с виртуальных карт, которые пополняют суммой, равной стоимости покупки, и ни рублем больше.

Банкомат «съел» карту? Без паники! 23 августа 2018

Почему банкомат забирает карту?

Вы неправильно ввели ПИН-код карты три-пять раз (в зависимости от банка). ı Ваша карта просрочена, и банкомат забирает ее, чтобы вы могли переоформить карту. ı Вы серьезно задолжали банку — например, не платя проценты по кредитке. При совершении операции вы задумались и вовремя не извлекли карту из кардридера, хотя банкомат предупреждал вас при помощи звукового или светового сигнала. Обычно на извлечение карты отводится 30-40 секунд. ı При техническом сбое банкомата. ı Вы провели нетипичную для вашей карты операцию — например, сняли крупную сумму средств или все деньги со счета.

При техническом сбое на экране появляется сообщение «Временный перерыв в работе» (Temporary out-ofservice).

Если банкомат задержал карту, возникает надпись «Карта задержана» (Card is retained) и печатается чек, на котором содержится код задержания. К примеру, для карт платежных систем Visa и MasterCard код 04 означает «изъять карту без указания причины», код 41 — «изъять, утерянная карта», код 43 — «изъять, украденная карта».

Что делать? Убедитесь, что карта «съедена»

Сначала стоит убедиться, что банкомат действительно «съел» карту, а не просто «завис». Если на экране устройства появилось сообщение, что оно готово к работе со следующим клиентом, значит, ваша карта «съедена». Если машина зависла, то можно подождать 10-15 минут: возможно, карта будет возвращена. В любом случае постарайтесь отменить операцию, нажав кнопку «Отмена». ı Запомните время, когда «съедена» карта Звонок в банк может продлиться долго, поэтому лучше запомнить время, когда карту забрали. ı Если вы в своем банке, обратитесь к специалисту Если карта изъята без уважительной причины, возможно, удастся вернуть ее достаточно быстро — может, в этот же день. ı Если вы далеко от отделения, но пользуетесь банкоматом своего банка Позвоните в ваш банк, который выдал карту. Объясните ситуацию оператору call-центра. Далее вам предложат заблокировать карту и расскажут, как действовать, чтобы перевыпустить карту. ı Если вы пользуетесь банкоматом не своего банка Звоните в сервисный центр банка, которому принадлежит банкомат. Телефонный номер центра должен быть указан на банкомате. Поэтому еще до начала пользования устройством посмотрите, есть ли на нем такие данные. Сообщите сотруднику банка номер карты, свои паспортные данные. Он объяснит, каким образом происходит возврат карты, нужно ли подтверждающее письмо от вашего банка и пр.

При звонке в сервисный центр банка помните: сотрудник никогда не потребует у вас данные ПИН-кода вашей карты.

Блокировать карту или нет?

Карту можно заблокировать, чтобы она не попала в руки злоумышленникам. Сделать это можно сразу по телефону или в онлайн-банкинге. Или же написать заявление в вашем банке. Возврат карты займет две-три недели. Карту можно и не блокировать, а просто перевыпустить. Это будет быстрее, до одной-двух недель.

За блокировку, разблокировку и перевыпуск карты банки, как правило, взимают комиссию.

Что делать, если я нахожусь за границей?

Если вы лишились карты в заграничном банкомате, также звоните в банк, которому принадлежит устройство. Вам придется предъявить документы, зарубежный банк направит запрос в ваш банк, после чего карта будет возвращена. Если же в принципе вы можете обойтись без карты во время поездки, заблокируйте ее по телефону call-центра своего банка или в онлайн-банкинге, а по возвращении перевыпустите. Выезжая за границу, следует иметь несколько карт, а также подключенный интернет-банкинг!

Материал подготовлен в рамках Программы Министерства финансов Калининградской области «Повышение уровня финансовой грамотности жителей Калининградской области».

Бесплатная юридическая консультация онлайн

Как можно оплатить госуслуги?

Оплатить госуслуги можно различными способами, такими как банковская карта, электронные деньги, интернет-банкинг и другие. Необходимо выбрать удобный способ оплаты при оформлении заявки на госуслуги.

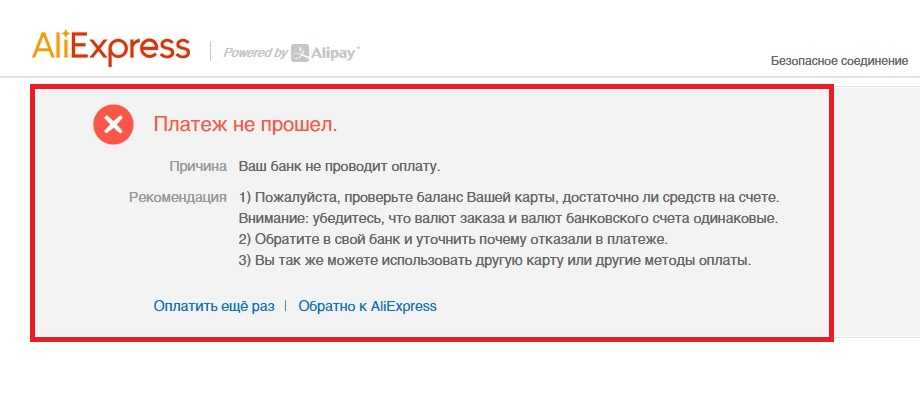

Что делать, если после оплаты госуслуги платеж не прошел?

Если после оплаты госуслуги платеж не прошел, вам следует связаться с поддержкой платежной системы или банка, через которые вы совершили оплату. Они смогут проверить статус платежа и помочь вам решить проблему.

Можно ли вернуть деньги, если платеж по госуслуге не прошел?

Да, в случае, если платеж по госуслуге не прошел, вы можете обратиться в службу поддержки платежной системы или банка с просьбой вернуть деньги. В большинстве случаев, деньги будут возвращены на ваш счет в течение нескольких рабочих дней.

Что делать, если деньги списаны с карты, но госуслуга не оказана?

Если деньги были списаны с вашей карты, но госуслуга не была оказана, вам следует обратиться в поддержку госуслуг с описанием ситуации и приложением документов подтверждения платежа. Они проведут проверку и помогут вам решить проблему.

Что делать, если после технической ошибки на госуслугах списались деньги, но запрос на услугу не был выполнен?

Если после технической ошибки на госуслугах были списаны деньги, но запрос на услугу не был выполнен, вам необходимо обратиться в службу поддержки госуслуг, предоставив описание проблемы и документы, подтверждающие платеж. Специалисты помогут вам возвратить деньги и решить возникшую ситуацию.

Что делать, если с моего счета были списаны деньги, но платеж по госуслугам не прошел?

Если с вашего счета были списаны деньги, но платеж по госуслугам не прошел, в первую очередь рекомендуется связаться с банком, через который вы совершали платеж. Проверьте статус платежа и узнайте, был ли он успешно выполнен или возникла какая-то ошибка. Если банк подтверждает, что деньги были списаны, но платеж не прошел, обратитесь в службу поддержки Госуслуг. Имейте под рукой все реквизиты платежа и документы, подтверждающие списание средств с вашего счета. Сотрудники Госуслуг помогут вам разобраться и вернуть деньги, если ошибка действительно произошла со стороны системы.

Обратиться с жалобой

Обращение в суд

Отстоять ваши права

Подача заявления

Судебное решение

Обратиться в банк

Если есть долг

Исполнительный лист

Срок обращения

Что делать, если пришло СМС о приостановке действия карты

Если вы получили подобное сообщение от Сбербанка — необходимо срочно звонить в контактный центр по номеру «900» (или через приложение). Специалист проанализирует блокировку и укажет вам на дальнейшие действия.

Если заблокированную операцию клиент совершал целенаправленно — специалист подтвердит перевод, либо попросит владельца карты дать согласие через приложение Сбербанк Онлайн (либо нажатием выделенной клавиши). Если же автоматическое списание окажется мошенническим — перевод будет отменен, а карта на время заблокируется системой безопасности.

На момент блокировки рекомендуем проверить и отключить все сторонние автоматические списания, которые привязаны к карте. Подробнее об отключении автоплатежей мы писали в предыдущей статье.

Если в ходе проверки была обнаружена компрометация данных карты и мошенническое списание рекомендуем заняться перевыпуском карты. Перевыпуск сменит номер карточки, CVV-код, срок действия и PIN-код, после чего автопокупки сторонними сервисами станут невозможны.

Основные причины ошибок при оплате банковской картой

Первая причина, которая является самой распространенной — отсутствие нужной суммы на карте. Рекомендуется проверить ваш баланс — для этого нужно позвонить в банк или войти в интернет банк. Иногда по карте устанавливают ежемесячный или ежедневный лимит трат. Чтоб это проверить — нужно позвонить в банк. Эта причина может быть не ясна сразу — при отказе в оплате может не отображаться ваш баланс. Ошибка аутентификации 3D secure может быть также связана с неверным вводом реквизитов карты на предыдущем шаге. В таком случае просто повторите платеж и укажите правильные данные.

Вторая причина — на строне платежной системы. Например, терминал оплаты РЖД не позволяет платить картами MasterCard. Можно использовать только карты Visa. Заданный магазин может не поддерживать данный способ оплаты. К примеру, робокасса, которую подключают к множеству магазинов предлагает различные тарифы для оплаты. Я сначала хотел оплатить вебмани, однако я позвонил в магазин. Оказалось, оплатить вебмани нельзя. У них не подключена эта опция. Хотя способ оплаты через вебмани предлагается на странице оплаты.

Третья причина — возможно ваша карта заблокирована. Опять же можно позвонить в банк и проверить это. Блокировка может быть осуществлена банком автоматически в случае наличия подозрительных операций у клиента.

Четвертая причина — у вас не подключена опция 3d Secure(MasterCard SecureCode в случае MasterCard). Технология 3D Secure заключается в следующем: при оплате вам приходит СМС от банка, которую вы должны ввести в специальном окне. Эту СМС знаете только вы и банк. Мошенничество в данном случае достаточно трудно, для него потребуется и ваш телефон. Эта опция нужна вам для оплаты на сумму больше 3 тыс. рублей. Это как раз мой случай. Я купил в интернет магазине газовую плиту Bosh. При оплате товара на сумму 22 тыс. рублей мне выдалось вот такое сообщение:

Я был в замешательстве, не знал что делать. Сначала я думал, что это проблема магазина. Но сначала я все таки позвонил в банк. В моем случае это был Промсвязьбанк и карта Доходная. Позвонив в поддержку Промсвязьбанка, мне предложили сначала пройти процедуру аутентификации

- Назвать 4 последних цифры номера карты

- Назвать фамилию имя отчество полностью

- Назвать кодовое слово.

Далее для подключения услуги 3d Secure от меня потребовали 2 номера из таблицы разовых ключей. Вроде как услугу подключили, но через пол часа оплата снова не прошла. Позвонил в банк — сказали ожидайте когда подключится — услуга подключается не сразу. Нужно подождать. Я решил проверить, подключена ли услуга. Я залогинился в Интернет-банк — увидел, что такая услуга есть(в ПСБ ритейл это можно посмотреть на странице карты, щелкнув по номеру карты) Еще раз попытка оплаты — мне высветилось окно, где я должен был ввести код подтверждения. После заполнения данных карты мне пришло СМС с кодом для оплаты Далее вуаля — заказ наконец то оплачен. Я получил следующее окно и статус заказа в магазине изменился на «Оплачен» Мой заказ доставили в пункт назначения, где я его заберу в течение месяца. Главное оплата прошла.

По какой причине не возвращают деньги?

Практика показывает, что большая часть такого рода обращений рассматривается в пользу пострадавшей стороны. Чаще всего решение принимают за 10-14 рабочих дней. Но иногда все же отказывают в возврате денег, такие отзывы клиентов тоже встречаются.

Самые распространенные причины отказа:

- Наличные попали в руки третьего лица. В подобном случае придется обращаться в правоохранительные органы. И тут не имеет значения, ушел клиент от терминала через минуту или стоял больше часа возле него и ожидал денег.

- Если пострадавший человек пришел со своим заявлением к эмитенту, спустя 180 дней с момента события, так что не затягивайте.

- Если клиент взял купюры, а банку предоставил ложную информацию. В таких случаях привлекают к ответственности, во многих банках предусмотрены штрафные санкции за ложное обращение.

Стоит отметить, что если денежные средства выводили с дебетового «пластика» с процентов по остатку, то никто не обязан будет возмещать эту вашу упущенную выгоду. Если же вы хотели снять наличные с кредитки, по которой уже нужно платить проценты, ошибочное списание не даст права на отсрочку платежа. Так что придется внести платеж другим способом или он окажется просроченным, и вы можете получить штраф.

Дополнительные полезные советы

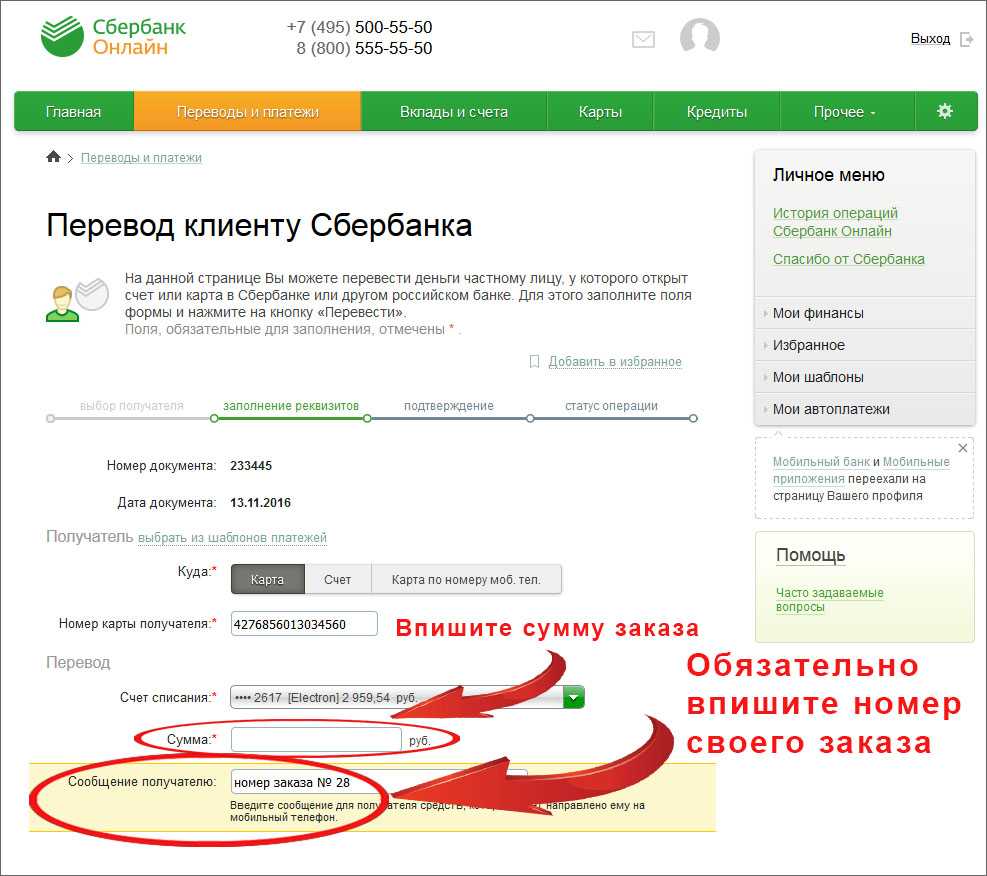

В случае, если с вашей карты были списаны деньги, но оплата не прошла, существуют определенные шаги, которые помогут вам решить эту проблему. Ниже представлены дополнительные полезные советы, которые помогут вам вернуть деньги и решить данную ситуацию.

1. Проверьте свой банковский счет

Первым делом необходимо проверить свой банковский счет, чтобы убедиться, что деньги действительно были списаны. Иногда возникают технические сбои или временные задержки, поэтому проверка банковской информации может помочь определить, произошла ли фактическая транзакция.

2. Свяжитесь с банком

Если вы обнаружили, что деньги были списаны, но оплата не прошла, следующим шагом будет обратиться в свой банк. Свяжитесь с банком по телефону или через интернет-банкинг и сообщите о проблеме. Предоставьте всю необходимую информацию, такую как дату и время транзакции, сумму денег и описание проблемы.

3. Предоставьте доказательства

Для успешного решения данной ситуации необходимо предоставить банку все возможные доказательства. Это могут быть скриншоты экрана с сообщением об ошибке оплаты или подтверждение транзакции. Также стоит сохранить все электронные письма или текстовые сообщения, связанные с данной транзакцией.

4. Подайте письменную жалобу

Если банк не реагирует на вашу проблему или отказывает вам в возврате денежных средств, стоит подать письменную жалобу. В письме укажите все детали случившегося и требуйте возврата денег или разблокировки суммы на вашем банковском счете. Укажите, что вы готовы обратиться в Финансовый уполномоченный или в суд, если банк не реагирует на вашу жалобу.

5. Обратитесь в Финансовый уполномоченный

В России существуют Финансовые уполномоченные, которые занимаются защитой прав потребителей в сфере финансовых услуг. Если ваш банк не реагирует на вашу проблему или отказывает в возврате денежных средств, вы имеете право обратиться в Финансовый уполномоченный. Предоставьте все доказательства и информацию о вашей проблеме и ожидайте ответа.

6. Возможность обращения в суд

В случае, если все вышеперечисленные меры не дали результатов, у вас есть возможность обратиться в суд. Подготовьте необходимые доказательства, предоставьте все детали и информацию о случившемся и обратитесь к юристу для консультации. Суд может рассмотреть вашу проблему и принять решение в вашу пользу, если будет установлено, что деньги были списаны незаконно или оплата не прошла по вине банка.