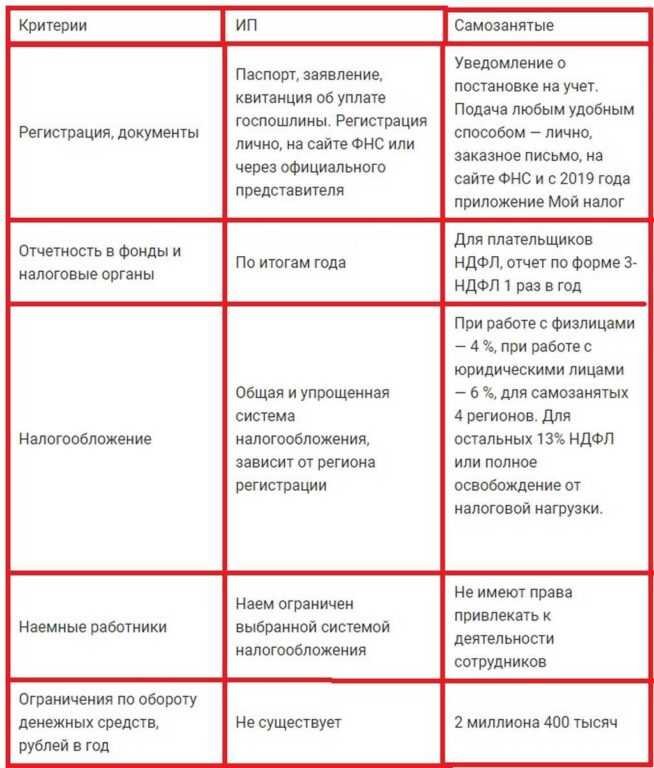

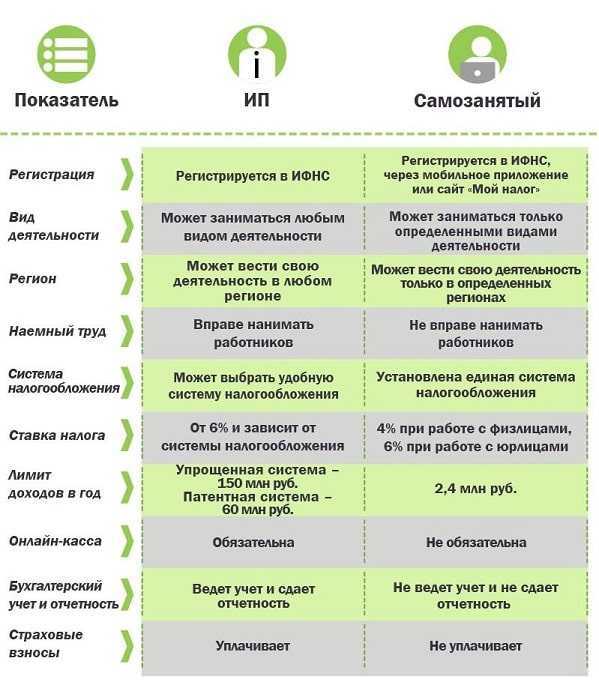

Потребительские и ипотечные кредиты для самозанятых

Несмотря на то, что в России выдача ипотечных кредитов практически поставлена «на поток», для индивидуального предпринимателя получить ипотеку проблематично. Проблема в том, что для банка ИП – это однозначно рискованный клиент, ведь у него нет гарантированного финансового потока в виде зарплаты, а прибыль может меняться в любую сторону.

Если ИП работает на общей системе налогообложения (то есть, платит 13% со своих доходов), банк запросит у него справку по форме 3-НДФЛ, на основании которой будет вынесено решение по кредиту.

Если это УСН или ЕНВД, банк запросит другие документы: налоговые декларации за несколько периодов, квитанции по уплате налогов, выписку со счета, какие-то внутренние управленческие документы.

Что делать самозанятому на НПД? На данный момент он, к сожалению, не сможет получить ипотечный кредит. Да, банки принимают электронные справки от ФНС, но в любом случае он работает менее 1 года, а этот тип занятости допускает «нулевые» периоды – без доходов.

Потребительские кредиты и кредитные карты ИП получают примерно в таком же порядке, просто в зависимости от суммы кредита или лимита банк может запрашивать документы за больший или меньший период времени.

Возможно, когда появится специализированный вид кредита для самозанятых, им будет достаточно предъявить в банк справку из ФНС о полученных доходах и уплаченных налогах, но на данный момент им придется договариваться с банками в индивидуальном порядке.

Кстати, НПД можно сочетать с работой по трудовому договору. В этом случае все становится гораздо проще: можно указать основное место работы, а профессиональный доход указать как дополнительный заработок. Примет ли банк его к расчету – зависит от его кредитной политики.

Процентные ставки по потребительским кредитам для ИП примерно такие же, как и для других частных лиц. Например, Промсвязьбанк обещает ставку от 9,9% годовых (но нужно быть готовым доплатить за страховку). Тинькофф Банк обещает от 12% годовых и без поездок в офис: всю кипу документов придется сканировать и отправлять удаленно.

При этом риск отказа есть даже у ИП с декларациями и нормальными доходами. Им могут отказать из-за небольшого срока существования бизнеса, искусственного занижения доходов в декларации, испорченной кредитной истории, отсутствия залога.

Вывод: тем, кто решил работать сам на себя, лучше и рассчитывать только на себя. Банковские кредиты для предпринимателей и самозанятых в России, к сожалению, остаются скорее исключением, чем правилом.

Как получить?

Микрозаём – это удобный способ решения срочных финансовых вопросов. Его легко получить, быстро закрыть, а переплата при этом минимальна. Для оформления заёма достаточно выполнить ряд простых действий:

- Пройти авторизацию на сайте, либо заполнить анкету с нуля. У постоянных клиентов есть готовый шаблон, поэтому дважды вводить одни и те же данные не придется.

- Указать желаемую сумму заёма, а также сроки кредитования. Отметим, что минимальный кредитный лимит доступен каждому – со временем его можно расширить.

- Дождаться ответа по своей заявке. Чаще всего система обрабатывает запрос в течение 2–3 минут, после чего решение будет выведено на экран.

- Заключить договор. Наш сотрудник даст обратную связь, и в случае согласия со всеми условиями будет заключен договор.

Денежные средства можно получить как на банковскую карту, так и на электронный кошелек.

Природа

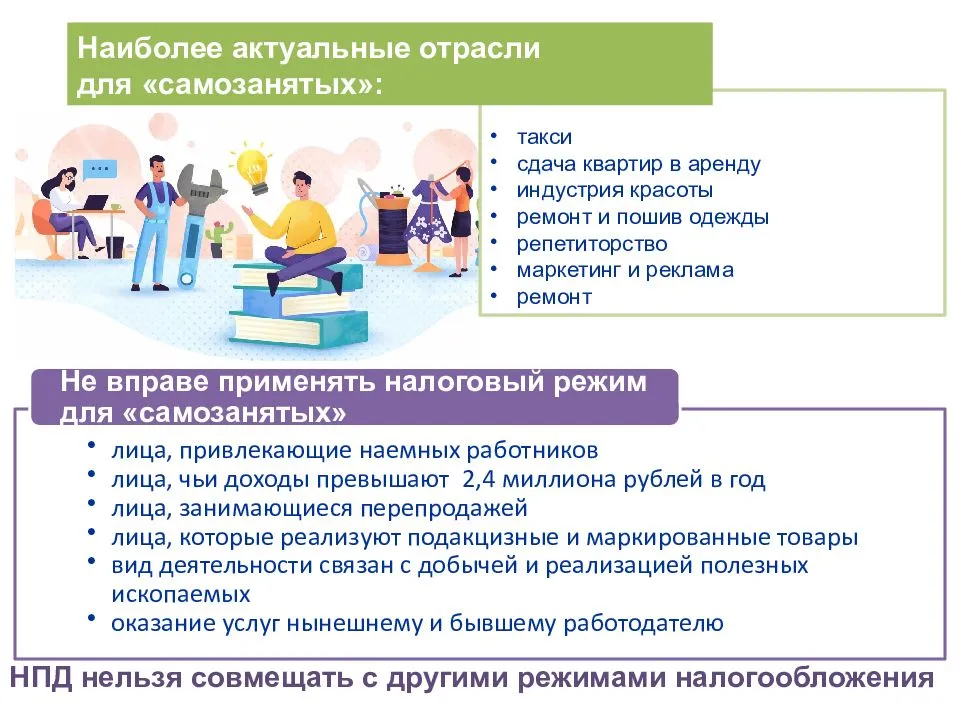

Примеры деятельности на «Моем налоге»:

- благоустройство территории

- животноводство

- лесоводство/охота/рыбалка

- переработка мусора

- прием или сдача лома

- сельхоз-услуги

Очень любопытная ниша, которая также возможна для самозанятых, — это использование природных ресурсов для продажи. Новый закон не накладывает ограничений, например, на сбор дикорастущих трав или на вылов и продажу рыбы, но возникают вопросы и разногласия при скрещивании с разными кодексами РФ, тут возникает воз и телега. Не совсем понятны нюансы, пределы активности, механизмы контроля и многое другое.

Конечно, законодательство не позволит добывать эти ресурсы где угодно и в любом количестве в таком формате «минимально-оплачиваемого предпринимательства». Рыболовство даже в любительских целях (вероятно, любительский улов, который можно продать самозанятым) происходит в рамках установленных суточных норм.

В эту же нишу входит и деятельность, связанная с обращением с отходами, сдачей и приемкой лома, что формально не исключено в новом законе. Деталей в этом направлении, естественно, тоже немного. Обычно все ограничивается лишь короткими письмами из Минфина. Например, они могут лишь сказать, что сборщики черных и цветных металлов «имеют право применять» специальный налоговый режим НАП, так как это не противоречит Федеральному закону № 422-ФЗ от 27 ноября 2018 года.

Самозанятость стала возможной и для сельскохозяйственных услуг, так сказать, вклинившихся между приусадебными участками (личными подсобными хозяйствами) и традиционными видами предпринимательства. Если при наличии ЛПХ возможна продажа излишков продукции без регистрации, то подразумевается, что большую часть продукции на продажу фермер производит как самозанятое лицо. Следовательно, он должен платить налог, как и остальные самозанятые: 4% при реализации местным жителям, 6% при реализации юридическим лицам — например компаниям, занимающимся перепродажей или переработкой.

- Развлечения

Примеры деятельности на «Моем налоге»:

- аниматор

- художник

- певец

- музыкант

- ведущий

- шоумен

- тамада

- гид

- экскурсовод

Никакие ковидные ограничения не избавят людей от потребности в развлечениях и праздниках. Дешевле всего начать в этом направлении самому, например, предоставить услуги аниматора/ведущего на свадьбы и корпоративы на заказ. Такие безработные предприятия идеально вписываются в сферу действия нового Закона о самозанятых.

Выбирая идею, помните, что индустрия развлечений и мероприятий быстро меняется. Здесь, как нигде, важна способность постоянно удивлять публику. Самозанятость сейчас лучший вариант и для работы юрисконсультом. Никакой отчетности сдавать не нужно, комиссия автоматически рассчитывается в приложении, оттуда же отправляются чеки.

Если вы хотите стать экскурсоводом, помните, что с 1 июля 2022 года вступает в силу новый закон об аттестации гидов. Каждые пять лет руководители должны проходить аттестацию специальными комиссиями, а также предоставлять документы о среднем, высшем или дополнительном профессиональном образовании по специальности. Естественно, не у всех получится найти время и деньги на курсы, поэтому многие гиды опасаются, что им придется прекратить деятельность. Но, по мнению многих представителей, новый закон, скорее всего, будет работать только в Москве и Санкт-Петербурге и частично в других крупных городах.

Дадут ли кредит самозанятому в 2021 году

Да, получить кредит самозанятым будет не так уж просто. И все же это возможно, пусть и на определенных условиях, о которых и пойдет речь.

4 условия банков

Обновленный налоговый режим для фрилансеров будет действовать в течение последующих 10 лет, и это, пожалуй, тот самый момент, из-за которого банки по-прежнему не хотят играть «в долгую» с такими клиентами. В то же время существует четыре условия, соблюдение которых позволяет рассчитывать на одобрение заявки на получение кредитных средств.

Среди них:

Срок регистрации. Чем больше ваша трудовая деятельность, тем выше шансы получить кредит

И неважно, кто вы – официально трудоустроенное лицо, индивидуальный предприниматель или самозанятый.

Стабильный доход. В этом вопросе все немного сложнее, поскольку значение будет иметь регулярность выплат, а не их величина

То есть доход по схеме «выручил 300 тыс., а потом 2,5 месяца показывал нулевую декларацию» не впечатлит ни одно кредитно-финансовое учреждение. Гораздо лучше, если в декларациях ежемесячно будет значиться по 100 тыс. Кроме того, ежемесячные выплаты по кредиту не должны превышать 40-60% от дохода, и именно от этого соотношения отталкиваются сотрудники, определяя сроки кредитования.

Кредитная история. По вполне понятным причинам она должна быть хорошей, а лучше идеальной. К слову, отсутствие кредитной истории как таковой понижает шансы на одобрение кредитной заявки, поскольку в отношении таких клиентов трудно строить долгосрочные прогнозы. Но вместе с тем это гораздо лучше, чем иметь просрочки или незакрытые займы.

Обслуживание в этом банке. Клиентам банка, как правило, идут навстречу гораздо охотнее, особенно если им не первый год доводится обслуживаться в конкретной финансовой организации.

В принципе, от потенциального заемщика не требуется ничего сверхъестественного, и единственное, с чем могут возникнуть проблемы, так это с регулярностью его доходов. Кроме того, есть приятное исключение, позволяющее обойти все действующие ограничения при ипотечном кредитовании.

Для этого необходимо внести первоначальный взнос в размере 50% от общей суммы, что под силу не каждому заемщику, но зато позволяет брать ипотеку буквально по одному только паспорту. То есть идеальный вариант для тех, у кого есть половина суммы для крупной покупки, но нет справок, подтверждающих доход.

Как получить кредит

Если за вашими плечами нет плохой кредитной истории, но есть 2 года общего стажа и не менее 6 (в идеале 12) месяцев самозанятости со стабильным доходом, то вы можете обращаться по вопросам кредитования в любой банк, сотрудничающий с такой категорией клиентов.

И первое, что придется сделать потенциальному заемщику, это взять справку, подтверждающую его финансовую состоятельность. Для самозанятых это форма ПНД/КНД (налог на профессиональный доход) из налоговой службы. Последнюю можно заказать непосредственно в личном кабинете НПД, для чего нужно будет придерживаться следующей инструкции:

- Перейти в приложение «Мой налог».

- Выбрать путь «Настройки» и «Справки».

- Заказать выписку по НПД за требуемый период.

Далее останется только распечатать справку, которую, согласно поправкам 2019 года, обязуются принимать все кредитно-финансовые учреждения без исключения. В случае отказа клиент всегда может сослаться на Письмо Министерства финансов от 9.08.2019.

В идеале выбирать банк, на карту которого поступают ваши доходы от самозанятости, ведь тогда вероятность получить одобрение на кредит возрастает в разы.

Как вариант, можно попытать удачи в той кредитной организации, где действуют наиболее лояльные условия кредитования для рассматриваемой категории заемщиков.

Как вариант, можно попытать удачи в той кредитной организации, где действуют наиболее лояльные условия кредитования для рассматриваемой категории заемщиков.

В каких банках можно получить кредит самозанятым

Выдавать кредиты гражданам со статусом самозанятого сегодня готовы 3 крупных банка: Сбер, Совкомбанк и Россельхозбанк. Рассмотрим, какие условия и требования они установили.

8 800 200-66-96

Есть бесплатная доставка курьером

Лицензия ЦБ РФ № 963

Кредит с плохой кредитной историей

Совкомбанк

| Сумма |

от 40 000 до 30 000 000 руб. |

| Срок |

от 5 до 180 мес. |

| Ставка | от 14.8% |

| Возраст | от 20 до 85 лет |

| Документы | Паспорт |

| Получение | наличными, карта, счет |

8 800 200-66-96Есть бесплатная доставка курьеромЛицензия ЦБ РФ № 963

Подать заявку

Решение за 2 минуты

+7 (495) 646-58-14

Лицензия ЦБ РФ № 650

Кредит для населения

Почта Банк

| Сумма |

от 10 000 до 7 000 000 руб. |

| Срок |

от 36 до 84 мес. |

| Ставка | от 20.7% |

| Возраст | от 18 до 65 лет |

| Документы | Паспорт, СНИЛС |

| Получение | наличными, карта, счет |

До 300 000 руб. без подтверждения доходов

+7 (495) 646-58-14Лицензия ЦБ РФ № 650

Подать заявку

День в день

Кредит самозанятому в Сбербанке

Сбер готов кредитовать граждан, работающих на себя, но на определенных условиях:

- заемщик зарегистрирован в системе Свое дело;

- доход поступает на карту, выпущенную в Сбербанке и подключенную к системе Свое дело;

- заемщик является плательщиком НПД не менее 3-х месяцев;

- доходы поступают регулярно.

Если вы соответствуете этим требованиям, то Сбербанк выдаст кредит самозанятому на сумму до 3 млн рублей сроком до 5 лет. Процентная ставка определяется индивидуально с учетом ряда параметров: срок осуществления деятельности, сумма кредита, платежеспособность, наличие страховки.

Если у вас есть просрочки по кредитам в других банках, Сбербанк может отказать в выдаче средств.

Кредит самозанятому в Совкомбанке

Совкомбанк относится к самым лояльным банкам, который готов кредитовать студентов, пенсионеров, заемщиков с плохой кредитной историей. Сейчас этот перечень пополнился самозанятыми.

В отличие от Сбера Совкомбанк не требует, чтобы доход поступал на карту, полученную в этом банке. Его требования гораздо мягче. Например, подтвердить доход можно выпиской со счета, по которому проходят платежные операции, документы на недвижимость, транспортное средство, справку о наличии вклада. То есть вы можете принести любой документ, подтверждающий ваше финансовое состояние и не обязательно это должна быть справка по форме 2-НДФЛ.

Условия выдачи кредита самозанятым в Совкомбанке:

- сумма — до 30 млн рублей (под залог недвижимости), до 1 млн рублей — без залога;

- процентная ставка — 8,9%-30,9%;

- срок — до 10 лет (кредит под залог недвижимости), до 5 лет (обычный потребительский).

Совкомбанк учитывает кредитную историю и в кредитовании самозанятого может отказать из-за низкого рейтинга.

Кредит самозанятому в Россельхозбанке

Банк первым стал кредитовать самозанятых, но предъявлял высокие требования, из-за которых практически все заемщики получали отказ. Недавно Россельхозбанк пересмотрел правила предоставления кредита самозанятым, заметно повысив шансы на одобрение потенциальным клиентам.

Основные требования:

- срок регистрации в качестве плательщика НПД — от 6 месяцев;

- наличие справки о регистрации;

- наличие справки о доходах, сформированной в приложении Мой налог.

Если Россельхозбанк одобрит займ, то вы получите до 750 тысяч рублей (для самозанятых из Москвы и МО) или до 350 тысяч рублей (для граждан других регионов) на срок до 5 лет. Процентная ставка составит 13,9% годовых.

Кредит самозанятым в других банках

Есть банки, которые не относятся к системно значимым и лояльно настроены на выдачу средств заемщикам, которым трудно подтвердить свой доход. Например, в Альфа-Банке при наличии хорошей КИ самозанятый может взять кредитную карту с льготным периодом до 110 дней.

Также можете смело подать заявку в Тинькофф, который финансирует даже проблемных заемщиков. Но нужно учесть, что банк может применить высокую процентную ставку, а кредитный лимит будет значительно меньше, чем хотелось бы. Но при успешном погашении вы можете рассчитывать на его увеличение.

Попробуйте обратиться в МТС Банк. Он тоже охотно выдает кредитки заемщикам, не имеющим официальной работы. Но при этом вы должны быть уверены в своей кредитной истории: не должно быть просрочек и задолженностей, взыскиваемых судебными приставами.

Сколько налогов платят самозанятые

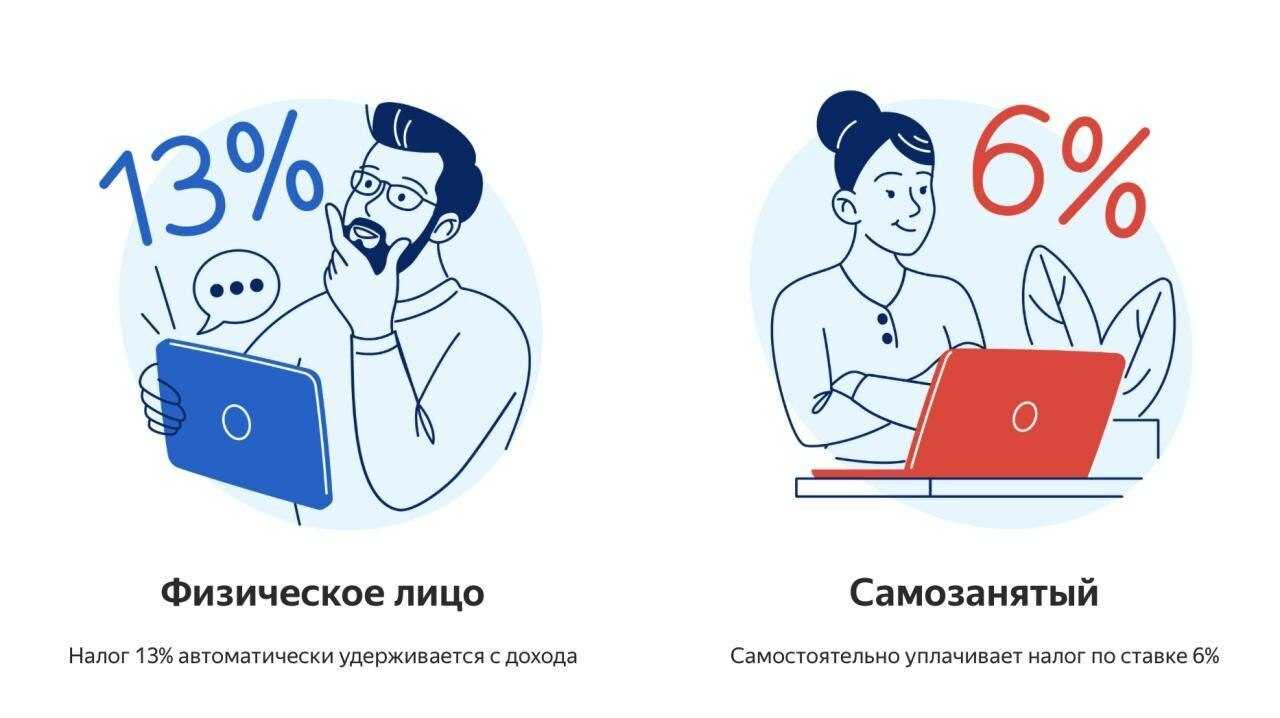

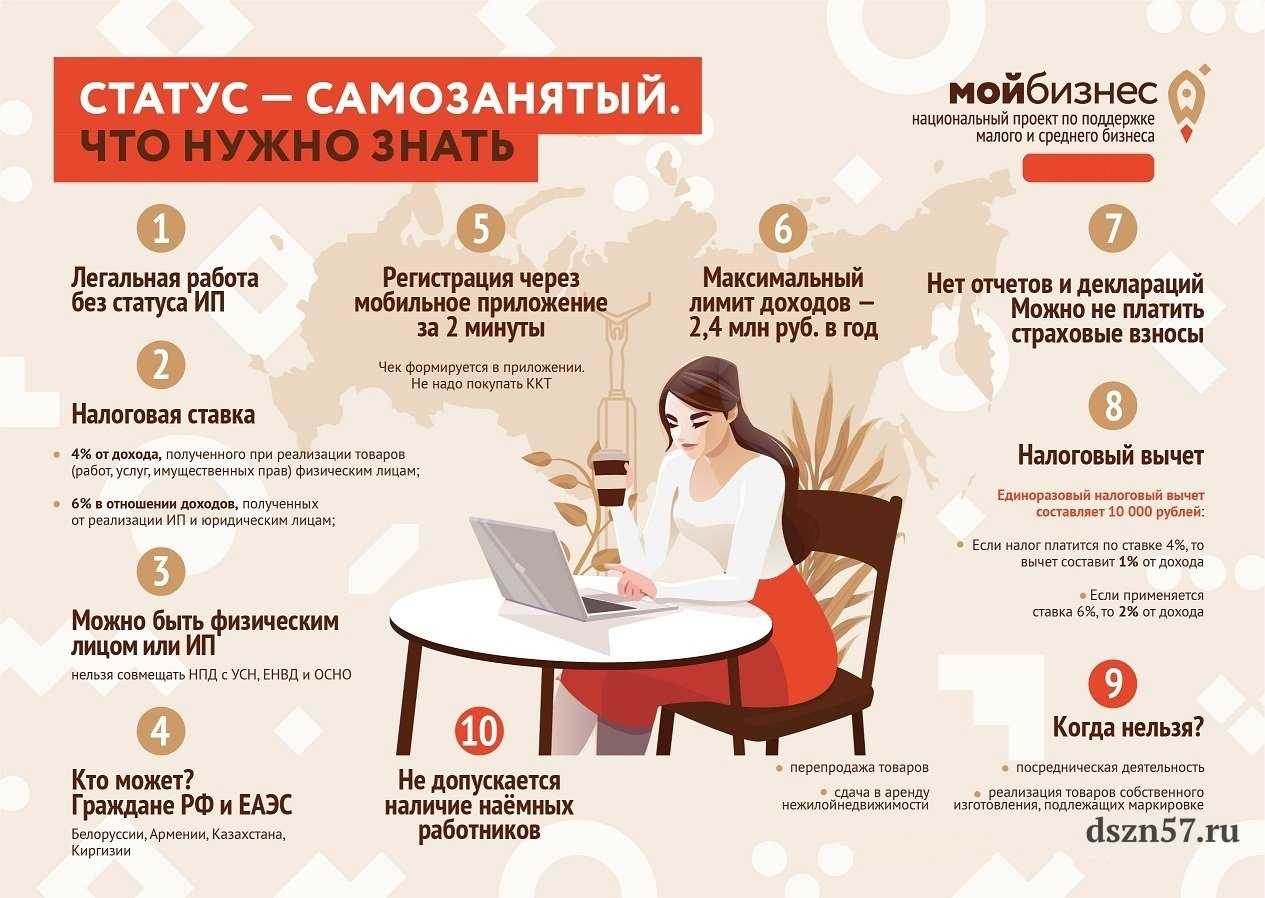

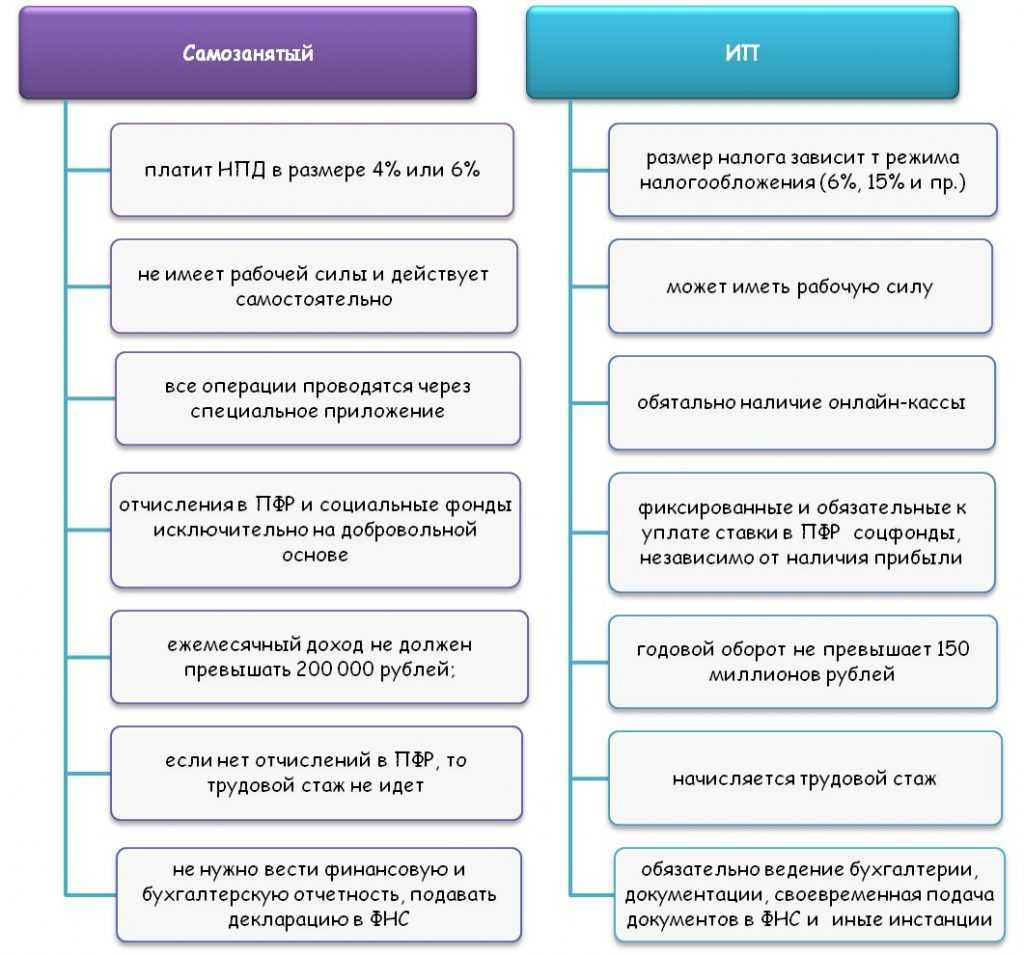

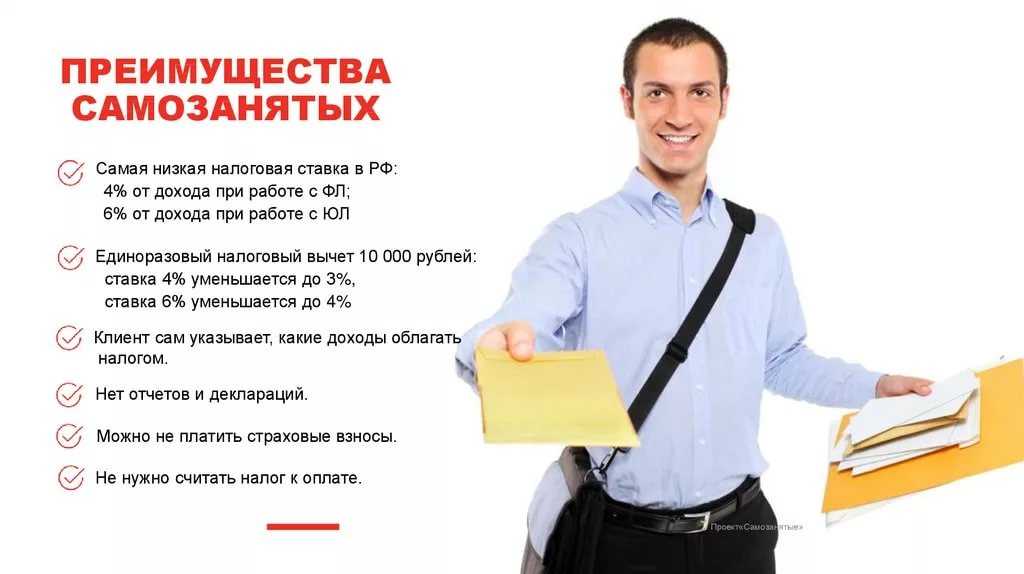

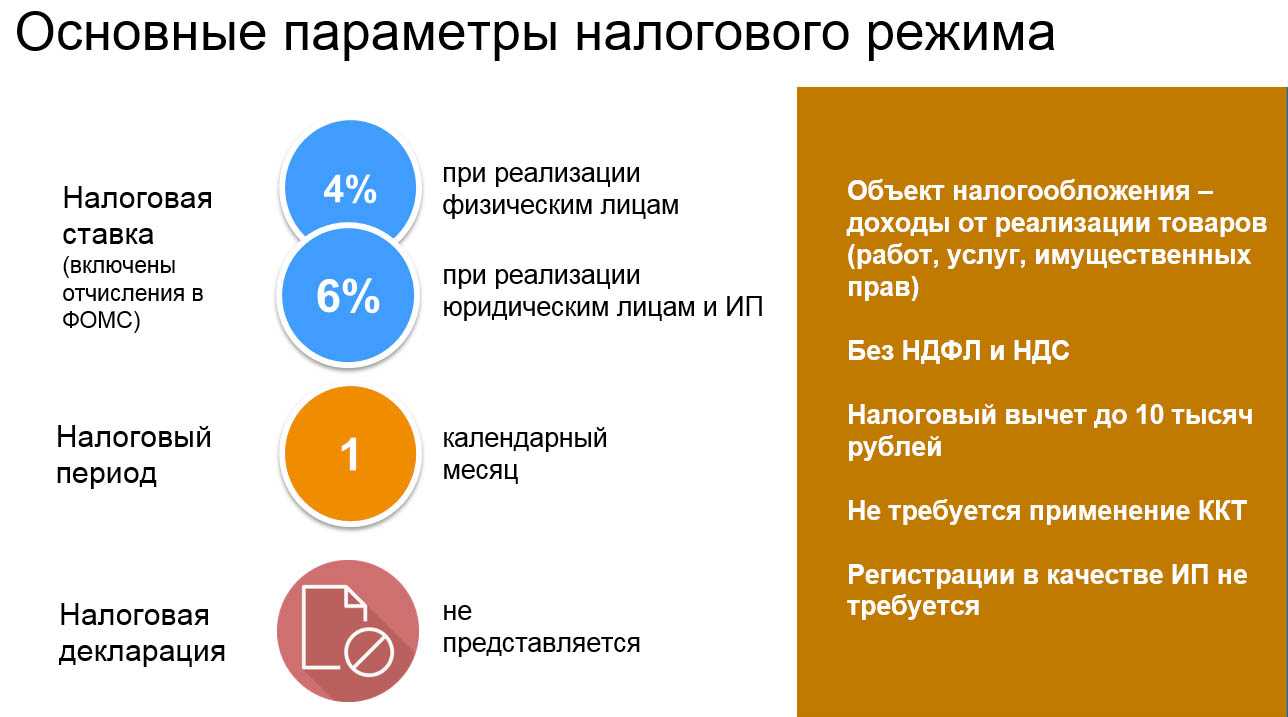

Самозанятые могут оказывать услуги как обычным гражданам, так и юридическим лицам (то есть, компаниям) и ИП. При этом ставка по налогам будет отличаться:

- при работе с физлицами – 4% от суммы дохода;

- при работе с компанией или ИП – 6% от суммы дохода.

При регистрации каждый самозанятый получает налоговый вычет – 10 000 рулей. Эти деньги используются для снижения процентов по налогам. Так, при работе с обычными гражданами налог уменьшается с 4% до 3%, с компаниями и ИП – с 6% до 4%.

Вычет даётся только один раз, поэтому после того, как вы израсходовали 10 000 рублей, ставки вернутся к прежним уровням (4% и 6%).

Самозанятые платят налоги только с тех доходов, которые они получили от оказания услуг. Если в какой-то месяц доходов не было, то и платить ничего не надо.

Поэтому беспокоиться о том, что с начисления зарплаты с основного места работы, денежных подарков от родственников или других поступлений будут брать налог, не надо.

Для самозанятых нет запрета на работу из-за границы.То есть если самозанятый-фрилансер переезжает в другую страну и продолжает брать заказы, например, на специальной бирже, то в плане налогообложения ничего не меняется. За работу с физлицами надо будет заплатить 4% налога, за работу с юрлицами — 6% налога

Важно, чтобы среди заказчиков был хотя бы один из РФ, иначе не будет оснований для применения статуса самозанятости

Сроки уплаты налогов для самозанятых

Сумма налога за отработанный месяц появляется в приложении «Мой налог» или в личном кабинете самозанятого с 9 по 12 число следующего месяца – то есть за апрель данные появятся с 9 по 12 мая.

Оплатить налог надо до 25 числа, иначе за каждый день просрочки будут начисляться пени.

Размер налога рассчитывается автоматически на основе проведённых продаж.

К примеру, репетитор провёл за апрель месяц 30 уроков стоимостью 1 000 рублей каждый и заработал 30 000 рублей. Часть уроков, допустим, 10, он провёл с обычными учениками, поэтому налог за них будет рассчитываться по ставке 4%. Считаем, 10 уроков по 1 000 рублей равно 10 000 рублей, делим эту сумму на 100 и умножаем на 4. Получается 400 рублей. Остальные занятия репетитор провёл с сотрудниками компании. Значит, за эти уроки репетитор заплатит налог по ставке 6%. Делим 20 000 рублей (за 20 уроков) на 100 и умножаем на 6%. Получается 1 200 рублей. Итого за апрель репетитору начислят налогов на 1 600 рублей (400 рублей + 1 200 рублей).

Оплатить налог можно в приложении или на сайте ФНС по банковской карте или в любом банке по платёжному поручению, которое формируется в личном кабинете или в приложении «Мой налог».

Отчитываться о том, что налог был уплачен перед ФНС не надо, но и уклоняться от выплат тоже не стоит.

Если хотя бы одно из этих требований нарушить, то санкции со стороны налоговиков неизбежны. Не указали информацию о доходе, не заплатили налог, занялись запрещённой деятельностью? Будьте готовы к последствиям.

Оценка финансов

Некорректная оценка финансовых возможностей — ахиллесова пята нового бизнеса. Просчитали издержки, но недооценили риски и необходимость резерва на случай непредвиденных ситуаций. Или создали резерв, просчитали риски и издержки, но забыли про затраты на собственную жизнь и семью.

Запуск любого бизнеса имеет свою цену, поэтому Вам необходимо определить, как Вы будете покрывать эти расходы. Есть ли у Вас средства для финансирования Вашего старта или нужно будет занять деньги? Если Вы планируете оставить свою текущую работу, чтобы сосредоточиться на своем бизнесе, есть ли у Вас сбережения, чтобы прокормить себя, пока Вы не получите прибыль?

Многие люди терпят неудачу, потому что у них заканчиваются деньги, прежде чем дело начинает приносить прибыль. Вам никогда не помешает переоценить сумму необходимого стартового капитала, так как может пройти некоторое время, прежде чем бизнес начнет приносить стабильный доход.

Один из способов определить, сколько денег Вам нужно, — это провести анализ безубыточности. Понять, сколько Вам нужно произвести, сделать или продать, чтобы покрыть расходы на свою жизнь, работу бизнеса и персонал, если Вы вдруг работаете не в одиночку. Точка безубыточности подскажет Вам, как избежать потери денег и к чему стремиться в самом начале. Кроме того, это поможет точно понять, откуда берется Ваша прибыль, чтобы Вы могли соответствующим образом ставить следующие цели.

Даже сделав все это, необходимо непрерывно отслеживать уровень Ваших расходов. Множество бизнесов тратит средства на ненужные для функционирования вещи и услуги, что, в свою очередь, увеличивает издержки.

Изменения в работе самозанятых с 2024 года

Самозанятых граждан в России становится все больше, а многие из них производят свои товары. В связи с этим за ними законодательно закреплено право получать торговые места на выставках. Плательщики НПД смогут реализовывать продукцию собственного производства на ярмарках выходного дня, на фестивалях. Это даст возможность не только получить дополнительную прибыль, но и стать узнаваемыми у покупателей. Причем их доля может достигать 100% – то есть, иногда вся выставка может состоять только из самозанятых (например, если она посвящена народным промыслам).

Еще одно новшество 2023 года касается сферы IT-услуг. Плательщики НПД теперь могут распоряжаться исключительными правами на компьютерные программы. Те, кто занимается разработкой, вправе регистрировать товарные знаки. Ранее это было доступно только ИП и юрлицам, теперь в ГК РФ это право есть у всех физлиц.

Кроме того, в 2023 году расширился перечень видов господдержки для самозанятых, которые работают в сельскохозяйственной сфере: появилась возможность получить государственную субсидию. Ранее это было доступно сельхозпроизводителям в статусе юридического лица или ИП. Помощь от государства распространяется на агротехнические работы и производство овощной продукции, включая выращивание в теплицах и парниках. Размер выплаты будет зависеть от количества произведенной сельхозпродукции.

А еще с сентября 2023 года самозанятые граждане, не имеющие статуса ИП и оказывающие услуги такси, могут получить лицензию на свою деятельность. Ранее это часто было препятствием для тех, кто хотел заниматься пассажирскими перевозками. Но для получения лицензии есть одно условие касательно физических лиц – они обязаны заключить договор с агрегатором перевозок. Все это – часть большого закона о такси, который разрабатывался много лет и наконец был принят Госдумой.

Одежда

Примеры деятельности на «Моем налоге»:

- модельер

- дизайнер

- пошив одежды

- ткани/крой/шитье

Если раньше открытие собственного ателье могло показаться сложной и дорогостоящей задачей, то теперь, с приходом НАП, частному мастеру, занимающемуся шитьем, на заказ начать работать в легальном поле несколько проще. Как было сказано выше, налоги рассчитываются автоматически через мобильное приложение «Мой налог» и его банковские аналоги.

Обращаем внимание на то, что самозанятые лица не могут продавать готовую одежду, а также продавать одежду, которая по закону обязана быть клейменной. Маркировка различных видов товаров началась в России в 2019 году — теперь на них наносится специальная этикетка

Из него можно узнать производителя товара, понять, где он продавался и не подделка ли это. Если речь идет только об одежде, то маркировке подлежат три вида товаров, перечисленных ниже.

Одежда, которую нельзя продавать самозанятым (поскольку маркировка обязательна):

- Изделия из натурального меха. Шубы, дубленки, дубленки, жилеты, воротники.

- Обувь. Сюда входит вся обувь, включая самые простые сандалии и тапочки.

- Продукция легкой промышленности. Вязаные кофточки, кофточки и кофточки для женщин и девушек. Одежда из натуральной кожи, в том числе рабочая. Пальто, накидки, плащи, куртки и ветровки.

То есть, если вы собираетесь продавать одну из этих категорий, вы должны зарегистрировать ИП на УСН и пройти процедуру маркировки производимого товара.

Одежда, которую можно продавать самозанятым:

- Меховые изделия: шапки и шарфы, рукавицы и перчатки, одежда с меховой отделкой, куртка с меховым воротником или пальто с меховыми манжетами; сумки, покрывала и декоративные подушки.

- Изделия из кожи: кожаные сумки и кошельки.

- Другая одежда: футболки, платья, джемперы, юбки, брюки, джинсы, куртки или нижнее белье. Самое главное, чтобы изделия были не из кожи.

Помните, что на момент прочтения этой статьи требования к маркировке товаров могут измениться, поэтому следите за обновлениями на сайте Национальной системы цифровой маркировки и прослеживаемости товаров «Честный знак».

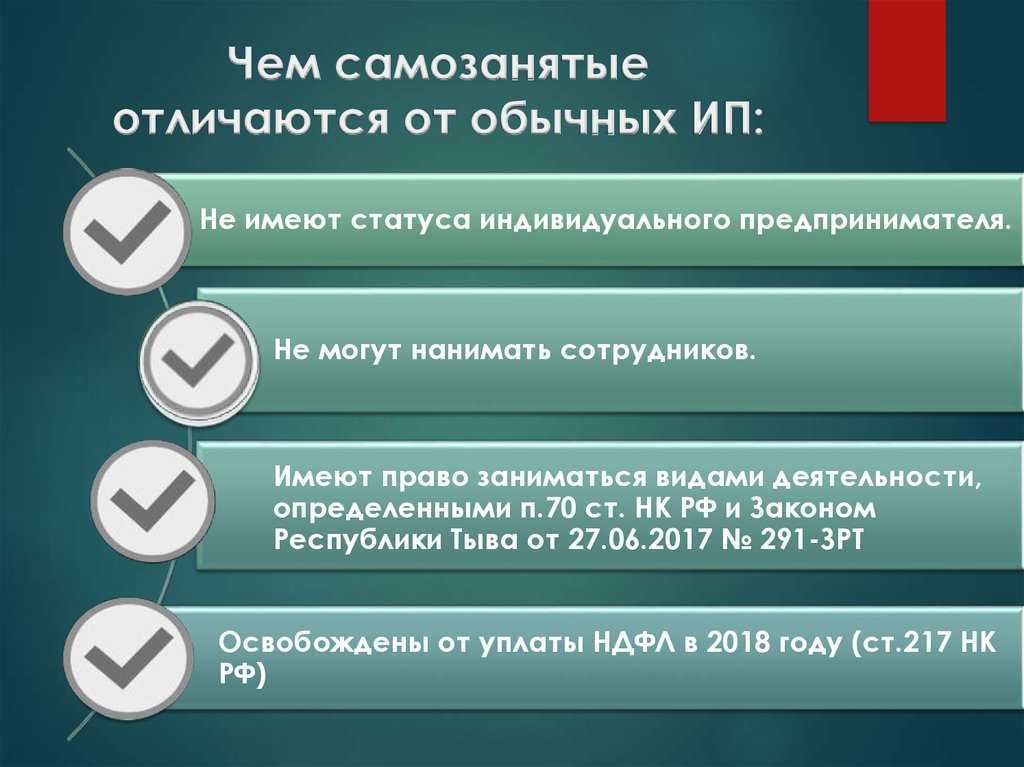

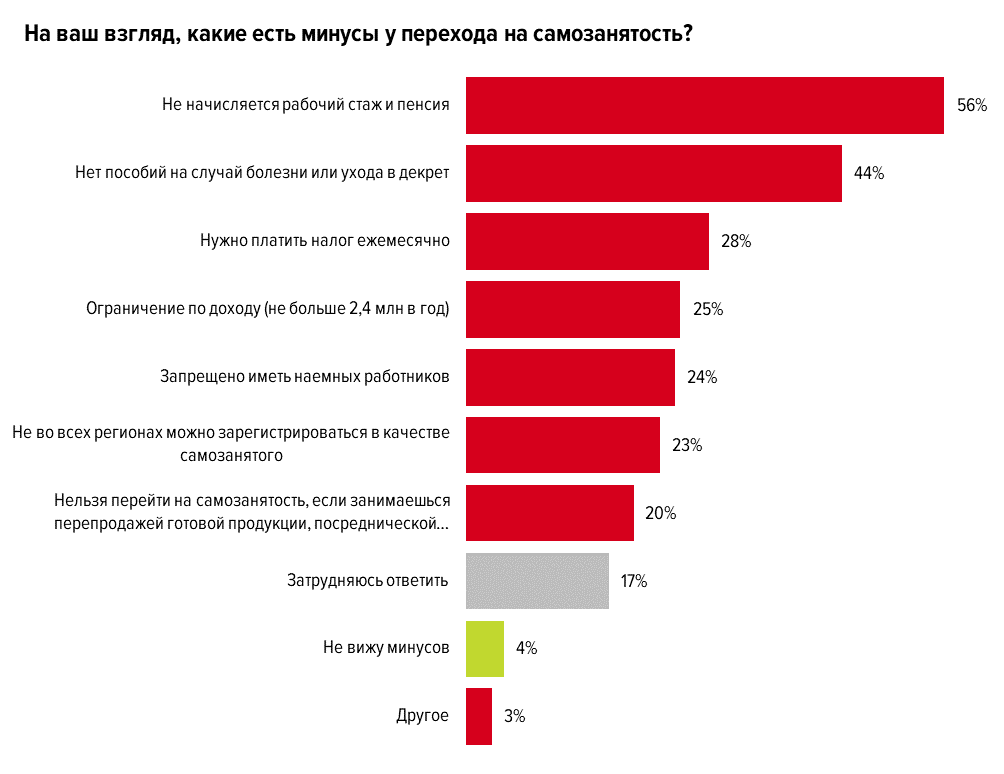

Почему самозанятым сложно взять кредит

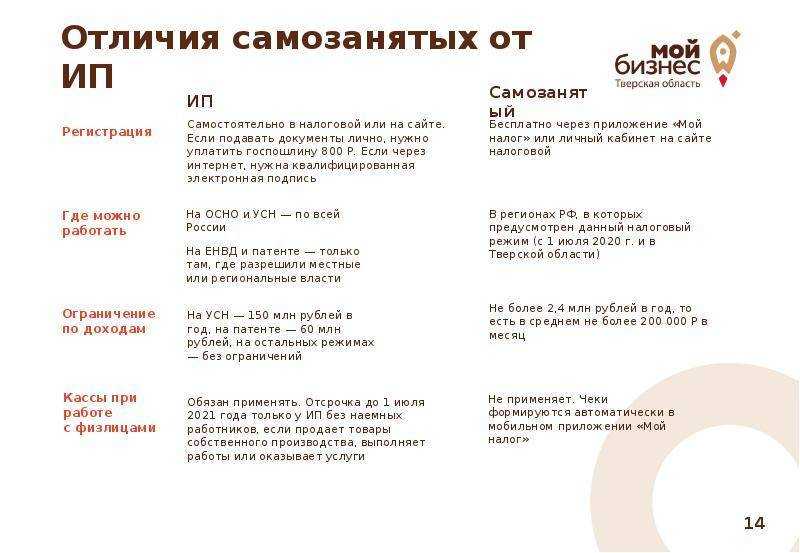

К самозанятому населению относятся граждане, которые работают сами на себя без регистрации в налоговых органах, получают неофициальных доход и не платят налоги с прибыли. С 1 января 2019 года вступил в силу закон, который позволяет легализовать свою самозанятость, но он рассчитан только на 4 экспериментальных региона Российской Федерации: Москва, Московская область, Калужская область, республика Татарстан. Самозанятые в этих регионах могут встать на официальный учет и решить проблему кредитования.

Важно! В других регионах люди, которые работают сами на себя, могут легализовать свою деятельность, регулярно подавая декларацию о доходах в ИФНС или оформившись, как ИП. К эксперименту регионы смогут присоединиться с 2020 года.. Есть две причины, которые ограничивают возможности самозанятых лиц в получении заемных средств:

Есть две причины, которые ограничивают возможности самозанятых лиц в получении заемных средств:

- Они не работают официально, а значит, не могут представить справку о доходах, которая требуется для получения займов на выгодных условиях. Но данная проблема легко решается путем доказательства своей финансовой состоятельности по другим каналам.

- Они не платят налоги. Если человек будет доказывать банку свою финансовую состоятельность, показывая уровень своих доходов, им могут заинтересоваться налоговые органы. Но на сегодняшний день существует внутрибанковский регламент о неразглашении персональной информации, в том числе финансовой состоятельности клиента.

![]()

Важно! Со вступлением в силу нового закона о самозанятых налоговые органы намерены добиться разрешения от правительства на требование выписок со счетов клиентов банка и обязать кредитные учреждения выдавать подобную информацию.