Как стать пайщиком

Разберем алгоритм вступления в ряды членов кооператива:

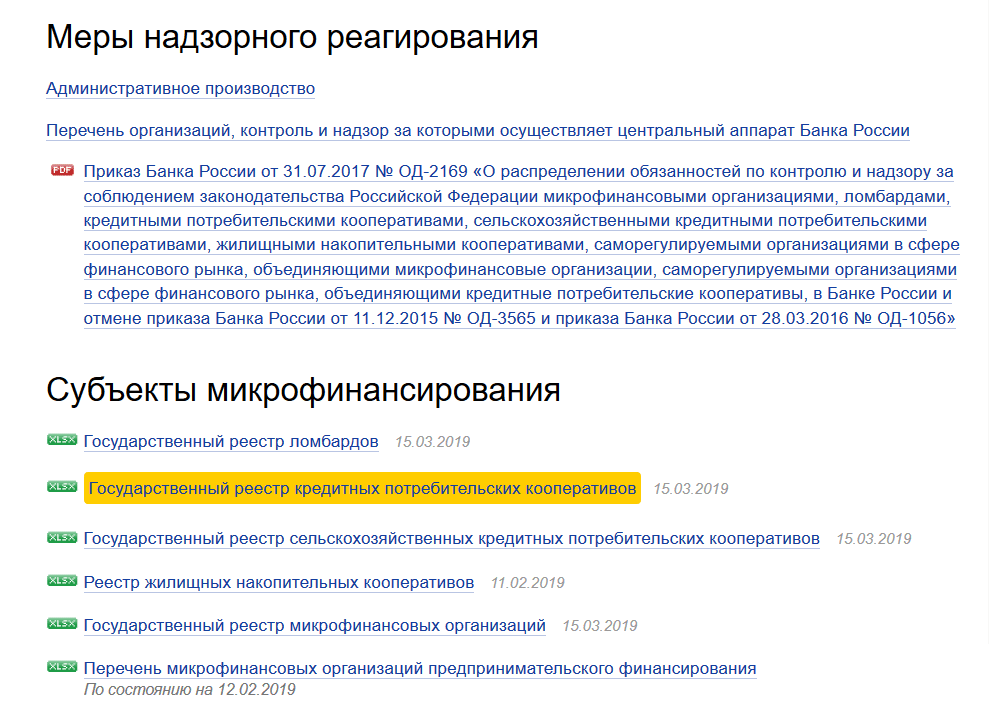

Выбор КПК. Сделать это можно на сайте Центробанка, где есть «Государственный реестр кредитных потребительских кооперативов». По состоянию на 11 февраля 2022 года в перечне числилось 1135 КПК. Стоит упомянуть о том, что далеко не у всех есть свои сайты. Возможно, это одна из причин, по которой данные организации мало популярны среди населения.

Знакомство с внутренней документацией. Следует прочесть Устав, Положение о членстве, Положения об условиях предоставления займов и привлечения средств и т.д. Если у кооператива есть сайт, то изучить документацию можно на нем. Есть ресурса нет, придется посетить офис

Читая условия, следует обращать внимание на то, подходите ли вы под условия кооператива. К примеру, в какие-то КПК могут вступать только преподаватели, в другие – только члены определенного благотворительного объединения и т.п.

Выбор программы участия

Их может быть несколько – для тех, кто хочет разместить свои сбережения, и тех, кто желает взять займ.

Заявление на вступление. Как правило, сделать это можно только лично посетив офис организации.

Вступительный взнос. Сразу после вступления в ряды участников кооператива нужно внести два взноса – обязательный паевой и регистрационный. Их суммы обычно незначительные (в некоторых это 50 рублей, в других – до 1000 рублей).

Здесь же немного подробнее остановлюсь на взносах. Они бывают нескольких видов:

- Регистрационный – единоразовый, который вносится при подаче заявления на вступление в КПК. Если участник решит выйти из кооператива, такой взнос не возвращается.

- Обязательный паевой. Вносится для участия в программе сбережения. Из этих средств выдаются займы другим участникам. Имеет единоразовый характер.

- Добровольный паевой. Такой же взнос, который вносит участник по программе сбережения. Эти средства также выдаются в качестве займов.

- Дополнительный. Обязательный вид взноса, который собирается в целях покрытия возникших убытков.

- Членский. Обязательный регулярный взнос, предназначенный для оплаты текущих расходов кооператива.

Принципы функционирования и правила

Как работает эта организация:

- Участники (пайщики) вносят вступительный взнос (размер взносов может быть разный) в соответствии со своими долями в организации. Уставом организации возможны и другие членские взносы: ежегодные, ежеквартальные, ежемесячные, дополнительные;

- Из взносов пайщиков кредитного потребительского кооператива формируется фонд организации, который состоит из трех частей: резервный (нужен для покрытия непредвиденных расходов), паевой (из которого производится оплата текущих нужд) и фонд финансовой взаимопомощи для предоставления кредитов пайщикам.

Какие особенности есть в организации финансового фонда КПК? Бюджет организации формируется из таких источников:

- взносы пайщиков: членские, паевые, вступительные и дополнительные взносы;

- доходы, получаемые от деятельности КПК (проценты за кредиты);

- средства, получаемые извне и другие источники.

Правила деятельности такого союза определены законодательством и заключаются в следующих пунктах:

- деятельность регулируется федеральным законом «О кредитной кооперации» за номером 190-Ф3;

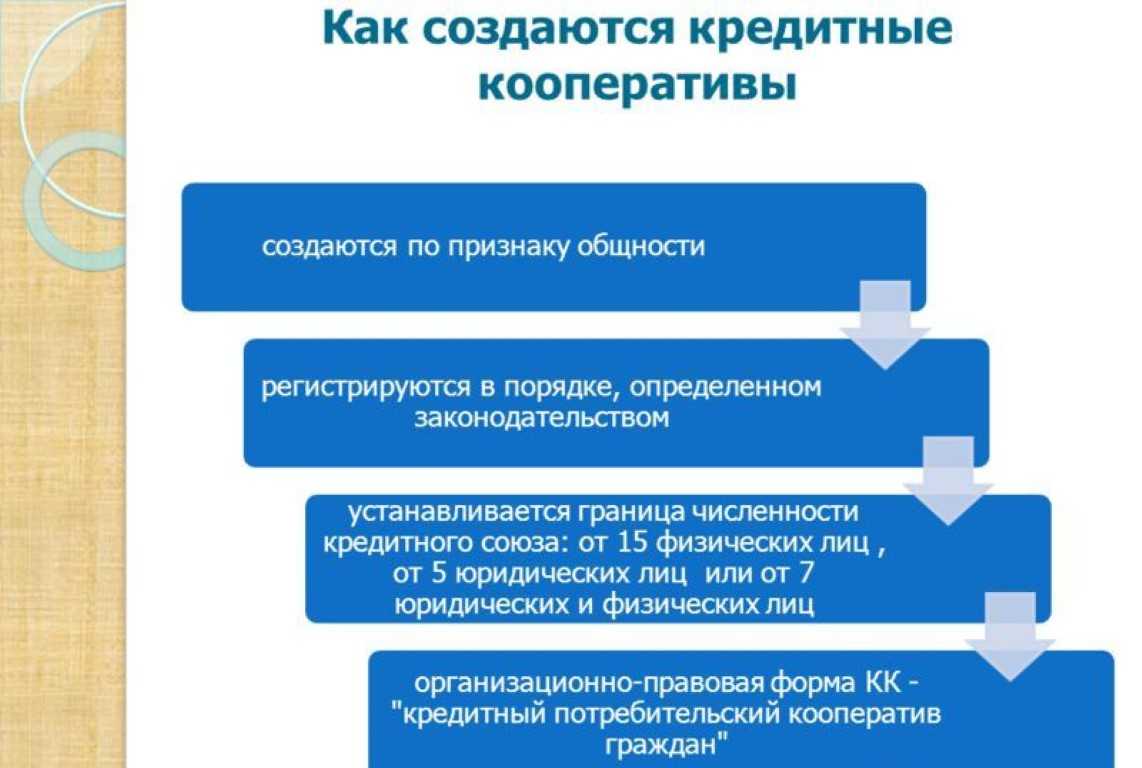

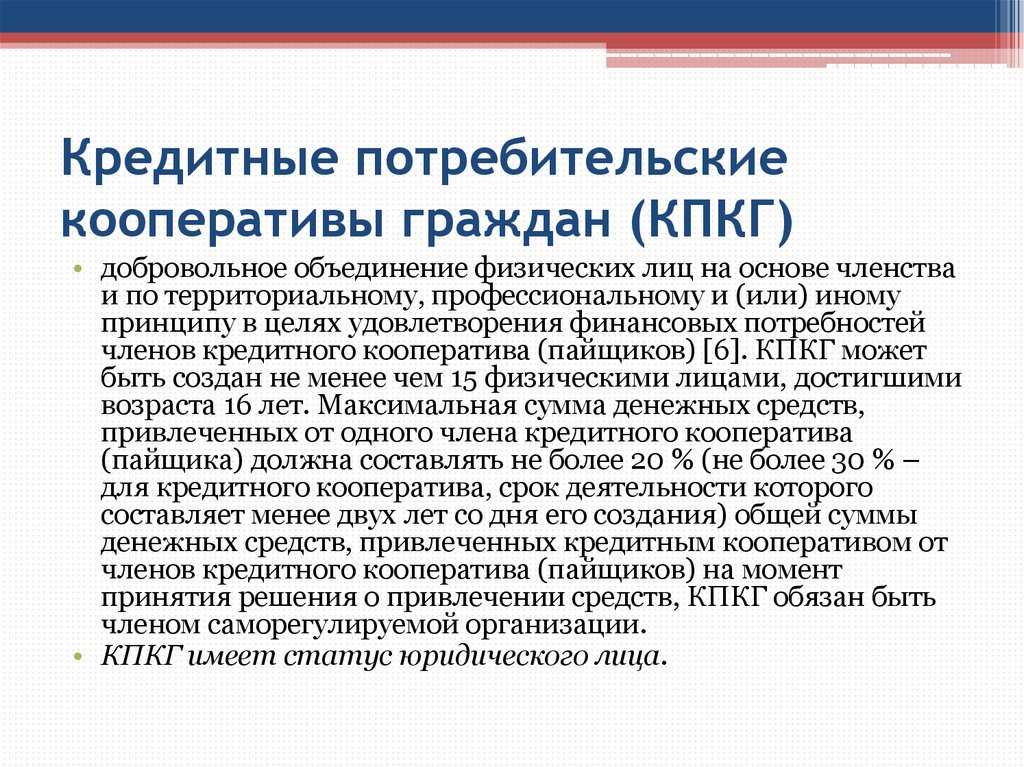

- образованная организация должна иметь в своем составе не менее 15 (физ. лиц) или 5 (юр. лиц), возможно наличие в составе и тех и других, также действует ограничение по возрасту – пайщику должно быть не менее 16 лет;

- так как это некоммерческое объединение, то запрещена всякая подобная деятельность (производство, торговля, оказание услуг), кроме привлечения вкладов и выдача кредитов;

- выдача кредитов возможна только ее членам (пайщикам), а вот прием целевых взносов допускается не только от члена союза, но и от сторонней организации;

- создание такого сберегательного объединения происходит по какому-либо общему признаку: отраслевому, профессиональному, территориальному и т.д.;

- органом управлением организации является собрание учредителей;

- вся информация о КПК находится в свободном доступе на сайте ЦБ России, где можно найти значимую информацию по номеру (этот номер дается при регистрации);

- созданный союз должен обязательно состоять в саморегулируемой организации (СРО), где имеются финансовые фонды для компенсации убытков вкладчиков при банкротстве организации (когда расходы превысили доходы);

- кооператив не имеет права поручаться по кредиту своего члена и не может гасить его займы в других организациях;

- проценты по займам тут выше, чем в банках (5-15%).

Также существуют некоторые ограничения по поводу выдачи займов и приема вкладов:

- максимальная сумма кредита на одного пайщика не должна превышать 10 % от всей суммы займов, выданных этим объединением (если организация работает менее 2 лет) и не более 20% (если союз оформлен более 2 лет назад);

- общий объем денежных средств, который направлен не на выдачу займов (за отчетный период) не должна быть больше 50% от привлеченного капитала пайщиков;

- размер резервного фонда должен быть не менее 5% от привлеченных средств.

Кроме этого возможны некоторые ограничения по ставкам принимаемым вкладам (эти ограничения могут быть как обязательными, так и носить рекомендательный характер).

Преимущества и недостатки кредитных кооперативов

Разберемся с основными преимуществами и минусами КПК как для пайщиков, так и для вкладчиков. Начнем, пожалуй, с плюсов:

- Здесь можно получить кредит, если отказывают крупные банки. Подход к заемщикам более лояльный, чем в банковских организациях. Ведь кооператив и создается, чтобы финансировать своих пайщиков. При обращении в КПК репутация важнее, чем подтверждающие бумаги и множество справок.

- Более выгодные условия по вкладам. Если вы хотите не занять деньги, а вложить их, это тоже возможно. Ставки в кооперативах, как правило, выше банковских.

- Минимальное вмешательство государства. Деятельность КПК контролируется, но не так активно. Кооперативам предоставлено больше свободы действий.

- Каждый пайщик управляет кооперативом. Право голоса есть у каждого, важные решения принимаются на общем собрании.

Если с плюсами все понятно, то о минусах забывать тоже нельзя:

- Кредит обходится дороже, чем при получении в банке. Для того чтобы получить средства, вам придется регулярно оплачивать необходимые взносы. Но если сравнивать с МФО, условия кредитования в кооперативе выгоднее.

- Вклады не защищены государством. Определенная защита, конечно, есть (страхование, СРО), но она все равно слабее, чем по банковским вкладам.

- Уровень налогообложения. Если ставка по вкладу в КПК превысит прописанную в законодательстве, нужно заплатить налог с полученного дохода. При этом кооператив сам должен заниматься перечислением средств в бюджет.

Как это работает

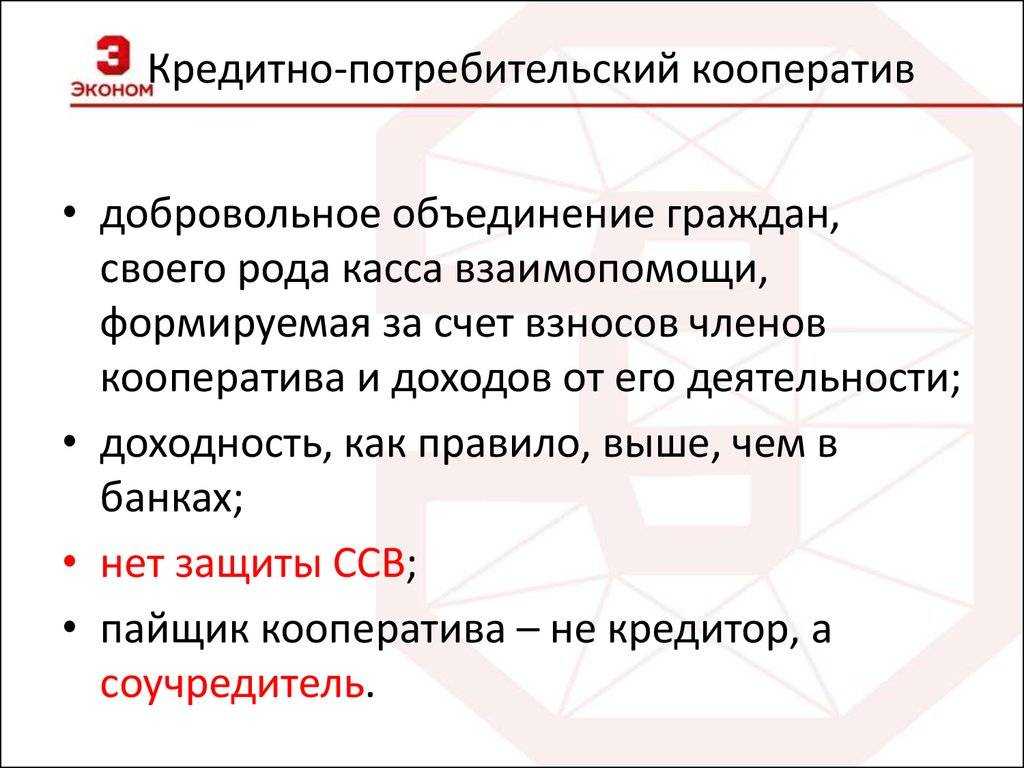

Говоря простым языком, кооперативы – это кассы взаимопомощи. Они привлекают деньги от пайщиков и раздают их под проценты другим участникам. Полученная от заёмщиков прибыль идет на оплату процентов по размещенным средствам.

Для кооперативов разработаны специальные нормативы. Например, одному пайщику не могут выдать заём больше 10% от общей суммы задолженности по уже действующим ссудам. По сути, КПК предлагают те же продукты, что и банки. Вот только называть их так же им запрещено. Поэтому вы не найдете в уставе и на сайте ни одного законно работающего кооператива слов «кредит» или «вклад». Вместо них используют «заём» и «сберегательная программа».

С 2011 года КПК обязали вступать в саморегулируемые организации. Это плюс для пайщиков, поскольку в каждой СРО существует компенсационный фонд, из которого людям вернут деньги в случае финансовых трудностей кооператива.

По сути, КПК проводят два вида операций: выдают займы и размещают средства участников. И в том, и в другом случае они могут работать только с пайщиками.

Также кооперативам разрешено заниматься бизнесом и инвестировать размещённые средства.

КПК запрещено:

- кредитовать лиц, не входящих в число участников;

- привлекать средства от граждан со стороны;

- поручаться за кого-либо по кредитам;

- выпускать денежные знаки;

- вести торговлю или организовывать производство.

Касса взаимопомощи в интернете

Говоря о кассах взаимопомощи, которые существуют в наше время, следует отметить, что многие онлайн-проекты просто маскируются под кассы взаимопомощи онлайн или прикрываются этим названием, хотя на самом деле никакого отношения к фондам взаимопомощи не имеют.

Можно выделить несколько категорий инвестиционных инструментов, которые могут называться кассой взаимопомощи, но на самом деле схема их работы не всегда соответствует названию:

- Реальная касса взаимопомощи – инвестиционный проект, который оформлен в виде интернет ресурса и по принципу работы — это типичная касса взаимопомощи, как в СССР или площадка, которая, собирая средства инвесторов, вкладывает их в дальнейшем и получает доход. Организаторы такой площадки, зачастую, получают какой-либо процент от взносов и на этом зарабатывают.

- Хайп проект, который построен по принципу финансовой пирамиды, когда одни вкладчики получают в виде процентов деньги других инвесторов и в итоге, многие непременно свои деньги потеряют. Как таковой кассой взаимопомощи не является.

- МФО и различные кредитные союзы – также не являются кассами взаимопомощи, так как по сути взаимной помощи не происходит – участники проекта берут займы и выдают кредиты между собой на основе получения процентов.

Тем не менее, являются организации кассами на самом деле или лишь так называются, заработать на них в любом случае реально – необходимо лишь понимать специфику работы такой финансовой схемы и умело использовать это в своих целях. Чаще всего под современной кассой взаимопомощи понимают именно инвестиционный онлайн проект. Участник такого фонда вкладывает определенную сумму денег, оговоренную в маркетинговых условиях площадки и получает прибыль на протяжении определенного периода времени в равных частях. При этом организован данный проект может быть, как краудфандинг, то есть перед участниками ставится определенная цель, для которой средства и собираются, а по сути такое вложение является инвестированием ради инвестирования, такое себе доверительное управление — полученная сумма вкладывается в выгодную сферу, а участники получают дивиденды (не путайте с инвестированием в ПАММ)

Очень важно то, что в отличии от хайпа, который часто замаскирован под КВП, кассы не построены по принципу пирамиды и, если заявлена какая-либо деятельность приносящая доход, то она реально выполняется и приносит ту самую прибыль.

Преимущества и недостатки кооператива

Как и любое финансовое учреждение, КПК имеет свои плюсы и минусы. Чтобы понять, насколько выгодно обращаться в данную структуру, оценим и те, и другие.

Выделим следующие положительные стороны КПК:

- Развитие собственного региона или отрасли. КПК оказывают поддержку членам кооператива, которыми, как правило, являются местные предприниматели, а потому косвенно способствуют развитию своего региона.

- Высокая вероятность одобрения займа. Кооператив требует намного меньше документов, нежели банк. Вам не потребуется подтверждать свои доходы или привлекать поручителей, а также предоставлять обеспечение. Однако если дело касается крупной суммы денег, то вас могут попросить представить определенные справки.

- Комфорт при обслуживании долга. Кооператив больше основан на взаимодоверии, нежели банк. Потому с ним проще будет договориться о реструктуризации долга в случае возникновения непредвиденных ситуаций. Кооператив не будет передавать ваш долг коллекторам, поскольку изначально создан скорее для оказания взаимопомощи, нежели получения сверхприбыли.

- Возможность совершения выгодного вложения. Кооперативы предлагают более высокие проценты по вкладам, нежели банки. Кроме того, они не ограничивают сумму взноса.

Однако кооперативы имеют и свои минусы. Среди них:

- Высокая процентная ставка по кредитам. Поскольку заемщики не представляют никаких справок, подтверждающих доход, кооперативы вынуждены покрывать возможные кредитные риски более высокой процентной ставкой, чем в банке.

- Высокий уровень ответственности. Ответственность за управление кооперативом ложится на плечи обычных пайщиков, у которых не так много опыта по управлению финансами, как у банкиров. Они сами принимают решения о выдаче займа, а потому могут неправильно оценить кредитоспособность заемщика. В итоге кооператив может обанкротиться. Тогда он будет не в состоянии выплачивать проценты вкладчикам. За все убытки отвечают сами пайщики. Поэтому им придется делать дополнительные взносы, чтобы кооператив остался на плаву. Чтобы избежать подобных проблем, пайщикам следует ответственно подходить к управлению кооперативом. Для этого необходимо регулярно посещать собрания, изучать новости и отчеты КПК.

- Риск потери сбережений. Поскольку вклады не застрахованы АСВ, то и риск потерять сбережения довольно высок. Компенсации саморегулируемых организаций, членом одной из которых должен являться КПК, не обещают вернуть вложенные средства в полном объеме.

Почему КПК предлагают высокие ставки по вкладам

Граждан, которые хотят вложить свои деньги и получить доход, могут насторожить высокие ставки КПК по программам сбережений. В России в последние годы снижается ставка рефинансирования. Соответственно, вниз ползут и ставки по вкладам в банках. В основном они колеблются в диапазоне от 5 до 7% годовых. Например, открывая вклад в московском офисе Сбербанка, можно рассчитывать на ставку 3-5%. При этом в КПК они доходят до 12% и более. Почему так получается?

У кооперативов большой процент чистой прибыли, поэтому они могут позволить себе платить пайщикам больше.

Ставки по кредитам там выше, чем в банках, отсюда и значительная доходность. Еще одна причина – небольшие расходы на содержание кооператива. Эксперты рынка говорят, что на эти цели тратится порядка 11% доходов.

КПК зарабатывают средства для клиентов на инвестициях. Привлечённые деньги вкладывают в облигации федерального займа или размещают на банковских депозитах. В 2015 году КПК буквально связали по рукам и ногам и запретили инвестировать средства куда-то еще. Еще одна статья доходов – ссуды другим кооперативам.

Как обманутым пайщикам защитить свои права?

Если после обращений в КПК денежные средства вам не вернули, вы вправе подать жалобу в ЦБ РФ. Уполномоченный орган проведет проверку, по какой причине кооператив не производит выплату.

Также следует обратиться в органы полиции по месту нахождения кооператива. Возможно, там вы узнаете, что уголовное дело уже возбуждено по заявлениям других пайщиков.

Не дожидаясь постановления о признании вас потерпевшим, вы можете обратиться в суд по месту нахождения КПК с иском о взыскании задолженности.

Одновременно рекомендуется проверить кооператив через систему my.arbitr.ru на наличие возбужденного дела о банкротстве. Если в отношении КПК введена процедура банкротства, нужно незамедлительно подавать в арбитражный суд заявление о включении требований пайщика в реестр требований кредиторов.

Кроме того, существует Фонд по защите прав вкладчиков и акционеров. Его задачами являются ведение реестров вкладчиков и акционеров, чьи права были нарушены на финансовом и фондовом рынках РФ, а также осуществление компенсационных выплат тем, кому был причинен ущерб на этих рынках. Рассчитывать на денежную выплату вы сможете в том случае, если кооператив был включен в реестр компаний, вкладчикам которых выплачивается компенсация. Чтобы получить компенсацию, нужно обратиться в территориальное подразделение фонда с заявлением, паспортом и документами, подтверждающими заключение договора с кооперативом и размер причиненного вам ущерба. Узнать подробнее о том, кому полагается компенсация, в каком размере и как ее получить, можно на сайте фонда.

Как работает касса взаимопомощи?

Касса взаимопомощи представляет собой общественную организацию, которая способствует помощи своим участникам в трудных ситуациях. Ее деятельность основана на принципе взаимной финансовой поддержки. Участники вносят ежемесячный взнос, а в случае возникновения непредвиденных обстоятельств или трудностей, получают компенсацию или поддержку от организации.

Как правило, участие в кассе взаимопомощи является добровольным и может быть открыто для всех желающих. Однако существуют и организации, которые предоставляют такую услугу только определенной группе людей, например, работникам конкретных предприятий или членам профессиональных сообществ.

Взносы участников кассы взаимопомощи могут быть фиксированными или зависеть от доходов участников. Обычно взносы собираются ежемесячно или ежеквартально, и их размер определяется в соответствии с условиями и правилами организации.

Для получения поддержки от кассы взаимопомощи, участники должны соответствовать определенным требованиям и правилам. Как правило, организация имеет установленные сроки и процедуры для подачи заявок, а также критерии оценки сложившихся ситуаций.

Конкретные правила и условия работы кассы взаимопомощи могут отличаться в зависимости от организации. Некоторые кассы предоставляют финансовую помощь, другие оказывают поддержку в виде услуг или консультаций. Организации могут принимать решения о предоставлении помощи на основе голосования среди участников или по рекомендациям специализированной комиссии.

Одним из главных преимуществ кассы взаимопомощи является возможность получить финансовую поддержку или помощь в трудную минуту, не прибегая к банковским кредитам или займам. Это позволяет участникам избежать задолженностей и дополнительных расходов, а также чувства ненадежности.

Кроме того, касса взаимопомощи способствует формированию сообщества, где люди объединяются для решения общих проблем и поддержки друг друга. Участники могут обмениваться опытом, советами и решениями, а также находить себе новых друзей и единомышленников.

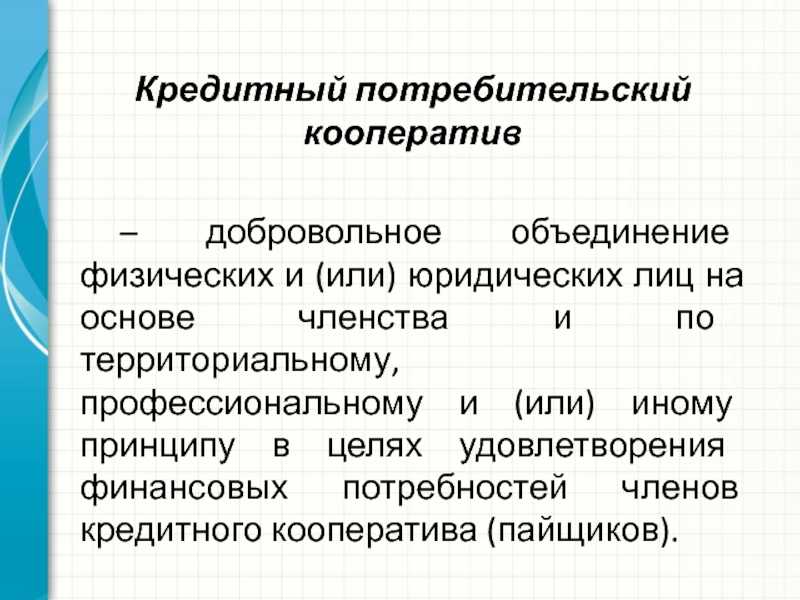

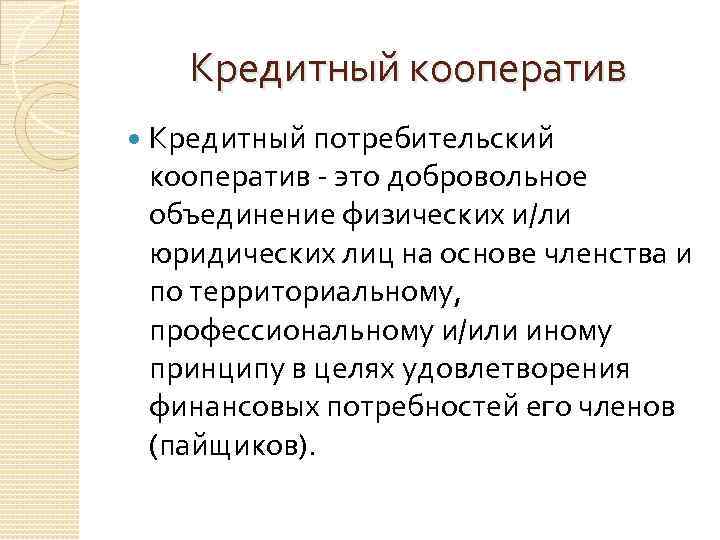

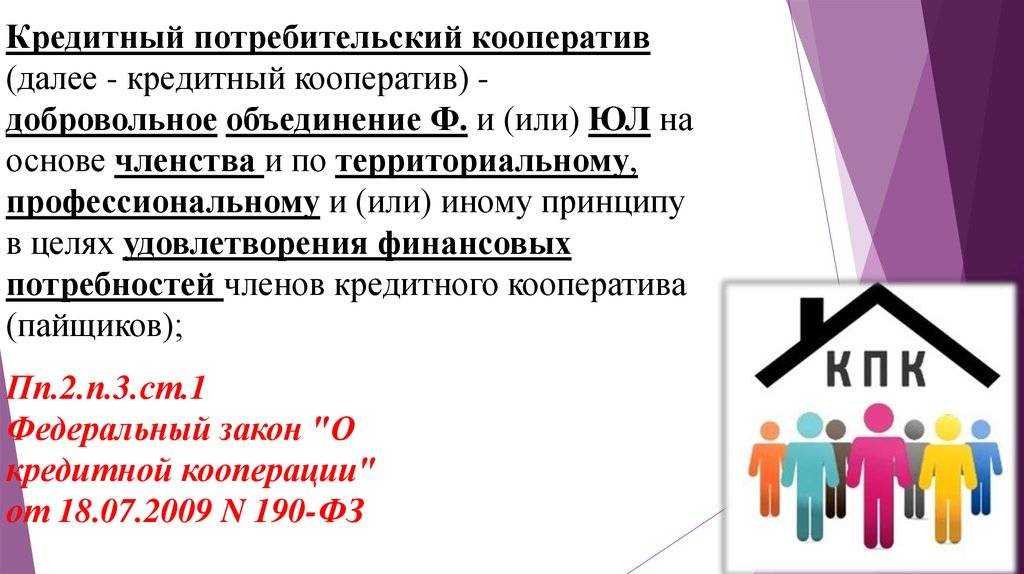

Что представляет собой кредитный кооператив?

Несмотря на то, что кооперативная форма организации сейчас кажется чем-то устаревшим, кредитные потребительские кооперативы (КПК) существуют, и существуют успешно. В настоящий момент соответствующий реестр Банка России содержит информацию о 1603 действующих кредитных потребительских кооперативах, а их оборот измеряется миллиардами рублей.

примечание редакции

Посмотреть список действующих кредитных потребительских кооперативов вы можете на официальном сайте ЦБ РФ по адресу:

Эта организационно-правовая форма имеет некоторые черты советских касс взаимопомощи, которые одни работники «пополняли», а другие работники могли «занять» некоторую сумму денег.

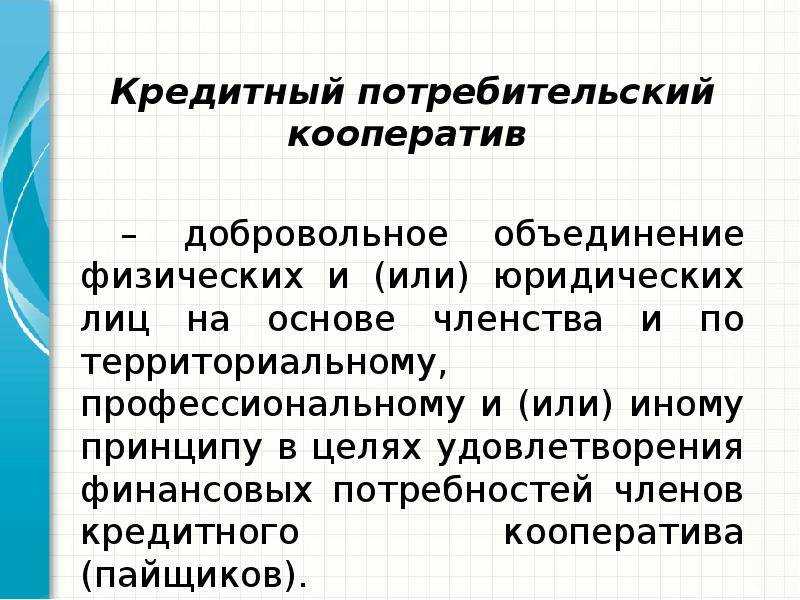

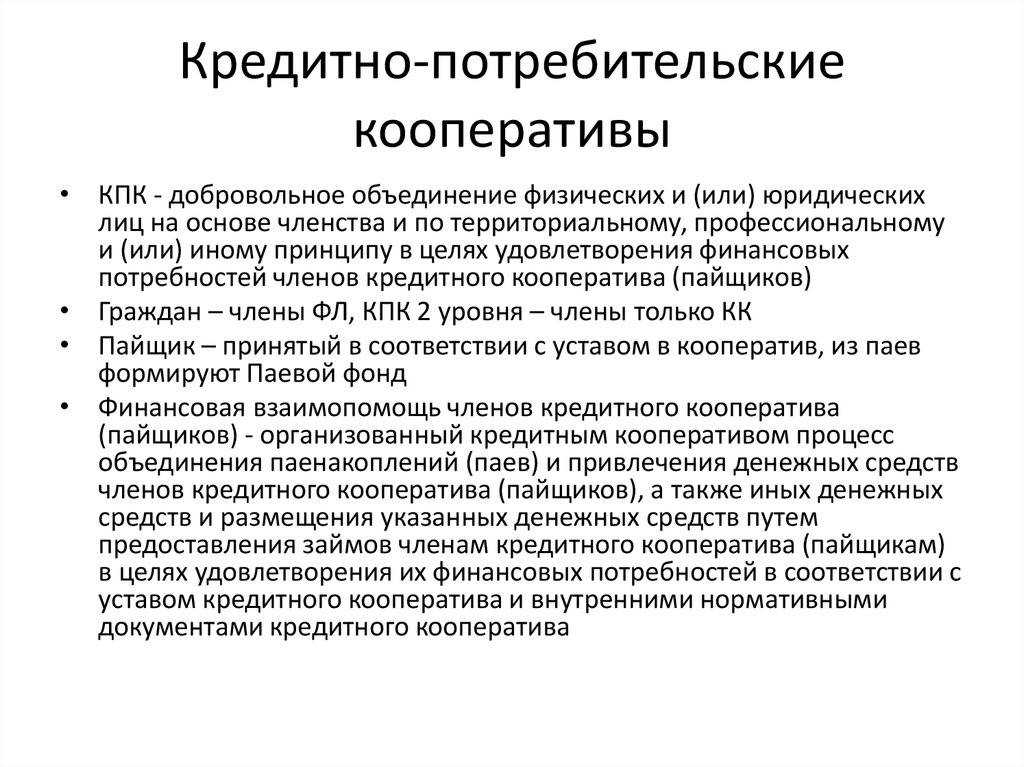

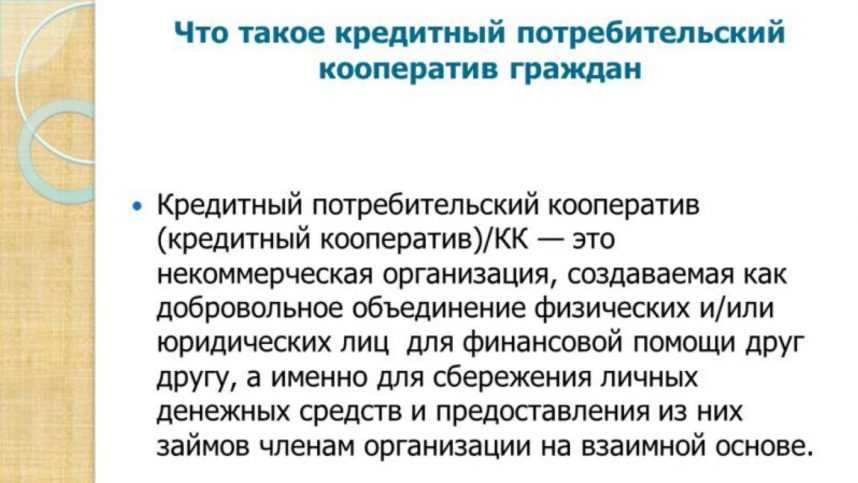

Сейчас кредитные потребительские кооперативы позиционируют себя как альтернативу классическим банкам. Согласно законодательству кредитный потребительский кооператив определяется, как:

добровольное объединение физических и (или) юридических лиц на основе членства и по территориальному, профессиональному и (или) иному принципу в целях удовлетворения финансовых потребностей членов кредитного кооператива (пайщиков).

Как видно, основная идея кредитного кооператива – это сбор определенной суммы взносов членов кооператива, и последующая выдача этой суммы в виде займов. В идеальной форме это группа пайщиков, где и «вкладчики», и «заемщики» знают друг друга, а деятельность кооператива прозрачна. Реальность иная, и работа кооперативов больше напоминает банки и микрофинансовые организации.

После многочисленных случаев обмана пайщиков государство в 2009 году серьезно «взялось» за регулирование КПК. Теперь все кооперативы должны входить в СРО – саморегулируемые организации и делать взносы в специальные страховые фонды. Регулятор – Центробанк – проверяет деятельность СРО.

В общем виде схема обычной работы КПК такова:

- регистрация кооператива – требуется как минимум 5 участников, также необходимо выбрать СРО и вступить в нее;

- желающие вложить деньги в кооператив должны вступить в него и заплатить определенный взнос (есть минимальные суммы). После этого пайщик вносит средства и становится «сберегателем»;

- полученные деньги кооператив использует на выдачу займов. Заемщик точно так же вступает в кооператив и становится его пайщиком. После проверки документов ему выдается займ;

- через оговоренный период заемщик погашает займ с процентами, а по итогам года подсчитывается сумма доходов и расходов. Если есть прибыль – она распределяется между участниками. Убытки также погашаются ими.

Однако эта схема в современных кооперативах (особенно крупных) существует лишь формально. На практике кооперативы рекламируют себя практически так же, как и банки – предлагают высокие проценты по взносам и займы по выгодным ставкам.

Деятельность КПК имеет свои ограничения:

- сумма займа не может быть больше 10% капитала кооператива, что существенно только для небольших кооперативов;

- по решению СРО, в которую входит кооператив, определенная сумма отчисляется в компенсационный фонд, который используется на выплаты участникам обанкротившихся кооперативов;

- сбережения пайщиков принимаются под процент не выше, чем 1,8 величины ключевой ставки Банка России;

- для внесения изменений в документы нужно собирать общее собрание пайщиков.

Важно, что целью создания и функционирования КПК не может быть получение прибыли, это понятно из схемы работы кооператива. На практике же КПК создаются для получения дохода

Отдельно в российском правовом поле функционируют сельскохозяйственные кредитные потребительские кооперативы. Схема их работы примерно такая же, как и у обычных КПК, однако целью является развитие сельского хозяйства, а участниками могут быть сельскохозяйственные производители.

В чем выгода от участия в кооперативе

Если вы регулярно платите членские взносы, то вы точно можете получить кредит на личные нужды. Плюсом КПК является то, что он не будет изучать вашу кредитную историю, собирать документы о доходах и справки с места работы. Одно из ограничений по поводу кредита – вам могут дать займ не более 20% от всей суммы займов, которые были предоставлены за отчетный период остальными членам организации.

Также вы имеете возможность получать более высокую ставку от вклада, чем в банке. Вы можете управлять деятельностью объединения на правах пайщика, т.е. быть в курсе его финансовых дел и влиять на принимаемые решения. С согласия общего собрания пайщики могут инвестировать денежные средства в собственный бизнес и получать дополнительную прибыль.

Преимущества и недостатки КПК

| Плюсы | Минусы |

| Возможность получить кредит, даже когда отказали в банке | Проценты по кредитам выше, чем в банке |

| Размещение вкладов на более выгодных условиях, чем в банках | Доходы от вкладов облагаются налогами |

| Личное участие в управлении кооперативом | Нельзя получать и инвестировать средства в иностранной валюте (возможны потери из-за девальвации) |

| Большая свобода действия из-за минимального вмешательства государства | Вклады никак не гарантируются государством |

+ Поддержка своей общины и развитие регионов

Кооперативом управляют сами пайщики, они заинтересованы в процветании своего региона или отрасли. КПК финансируют местные компании и частных предпринимателей, которые являются членами кооператива, и тем самым развивают экономику региона и помогают создавать новые рабочие места.

+ Большие шансы получить заем

Все пайщики имеют право взять в КПК заем на свои нужды. Не нужно собирать справки о доходах, привлекать поручителей. Но если вы захотите получить в заем большую сумму, вас могут попросить предоставить некоторые документы.

+ Комфортные платежи

Если возникнут сложности с возвратом займа, с КПК легче договориться о реструктуризации, чем с банком или микрофинансовой организацией. Кооператив изначально создается, чтобы помогать своим участникам, а не продавать долг коллекторам.

+ Выгодные вложения

Страхуют ли средства КПК?

В КПК предусмотрено страхование взносов, но оно отличается от классического банковского. Например, если ЦБ отзовет у банка лицензию, то АСВ через банки-агенты на 15 день начинает выплаты вкладов в застрахованном размере — до 1,4 млн. рублей.

КПК не предоставляют подобных гарантий своим членам, поскольку кооперативы не входят в систему страхования вкладов. Туда входят только банки.

Контроль в этой сфере возложен на СРО — напомним, каждая КПК должна быть членом саморегулируемой организации. В них создаются компенсационный фонды за счет средств членов.

В случае банкротства кооператива уполномоченный орган СРО обязан выплатить деньги пайщикам. Согласно законодательству, у каждого пайщика есть право на получение до 700 000 рублей.

Выплаты должны быть произведены, если КПК:

- обанкротится;

- будет замечен в мошеннических действиях;

- начнет процедуру самоликвидации.

Реклама обещает доходность в 15% годовых на сумму взноса в КПК? Закажите звонок юриста

Тогда пайщики вправе рассчитывать на возмещение из компенсационного фонда СРО. Но при этом сумма выплат пайщикам не может быть больше 5% от средств КФ. Также сам кооператив должен страховать вклады членов по полной цене — оформляя полис в страховых компаниях.

В случае непредвиденных обстоятельств вкладчик получает внесенные, к примеру, 2 млн. рублей и проценты.

Пока страховые компании настороженно относятся к КПК. Многие кооперативы вступают в общество взаимного страхования, чтобы сберечь средства членов. Но исходя из реалий, пока нельзя рассчитывать на 100% возврат средств в случае форс-мажоров.

Как сообщает регулятор, за всю историю компенсации КПК проводились всего 6 раз в рамках конкурсных производств. Эти деньги не всегда доходили к членам.

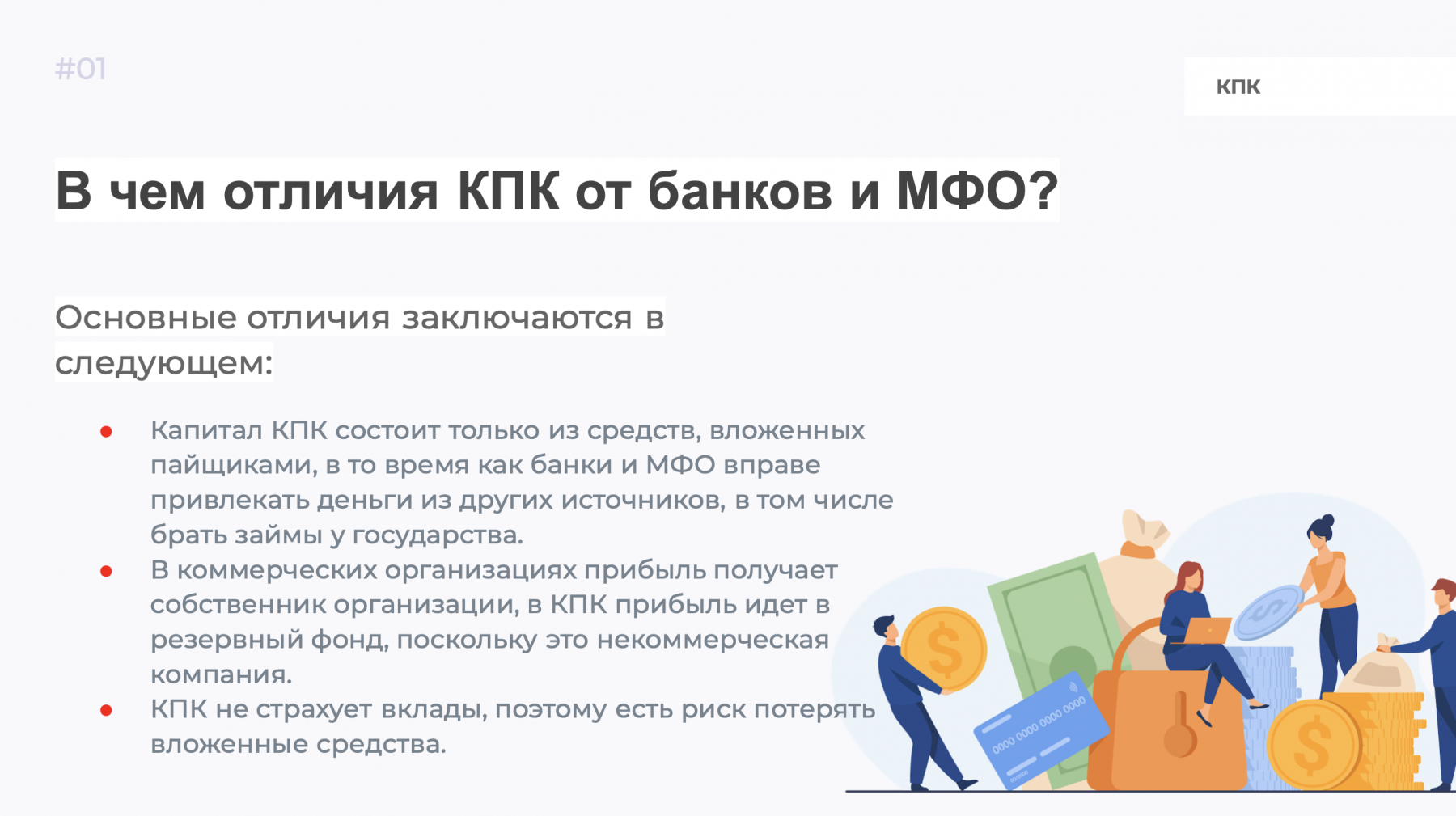

Чем КПК отличаются от банков и МФО

Главное отличие в том, что банк кредитует всех клиентов (конечно, существуют критерии отбора заёмщиков, но чисто теоретически получить кредит может каждый), а в КПК обратиться за займом вправе только пайщики.

Функционал банков гораздо шире, чем набор операций, доступных кооперативам.

В банковских организациях четко разделены акционеры, которые получают прибыль, и клиенты. В КПК, по сути, эти два понятия объединены в одном лице – пайщика.

Как правило, в КПК выдают суммы в пределах 100-300 тыс. руб. Этим они похожи на микрофинансовые организации, однако проценты не такие драконовские. В кооперативах средняя ставка составляет порядка 30% годовых, тогда как в МФО – 0,5-1% в день.

Еще одно отличие КПК от МФО – строгие критерии отбора заёмщиков. Несмотря на то, что вступить в КПК может каждый, получить ссуду там не так легко. Пайщика проверят на хорошую кредитную историю, оценят его доход, возраст. Сотрудники кооператива могут попросить других участников дать рекомендацию потенциальному заёмщику, а также запросить данные о нём в других КПК. Кроме того, в КПК кредитные средства распределяются между самими пайщиками – одни помогают другим; в МФО же финансы выдаются непосредственно с целью получения дохода.

Какие права и обязанности имеют участники кассы взаимопомощи?

В кассе взаимопомощи участники имеют определенные права и обязанности, которые регулируются уставом организации. Вот основные из них:

Права участников кассы взаимопомощи:

- Участник имеет право получать помощь от кассы в случае наступления застрахованного события, предусмотренного уставом.

- Участник имеет право голосовать на общем собрании участников кассы и участвовать в принятии решений, касающихся деятельности кассы.

- Участник имеет право быть избранным в органы управления кассой согласно процедуре, установленной уставом.

- Участник имеет право заявить свое мнение и предложения по поводу функционирования кассы и участвовать в разработке и изменении устава.

- Участник имеет право на информацию о финансовом состоянии кассы и ее деятельности в целом.

Обязанности участников кассы взаимопомощи:

- Участник обязан уплачивать регулярные взносы в кассу, согласно установленным правилам и размерам взносов.

- Участник обязан соблюдать требования устава и внутренних положений кассы.

- Участник обязан предоставлять полную и достоверную информацию о себе и своих застраховываемых рисках.

- Участник обязан сообщать кассе об изменении своих персональных данных и застраховываемых рисков.

- Участник обязан в случае наступления застрахованного события незамедлительно уведомить кассу об этом и предоставить необходимые документы для получения помощи.

Таким образом, участники кассы взаимопомощи имеют определенные права, которые обеспечивают им защиту и содействуют получению необходимой помощи, а также обязанности, которые позволяют обеспечить стабильность и эффективность работы кассы.

Какие гарантии

Что, если КПК обанкротится (а подобные случаи в современной России случались не раз)? КПК не участвуют в АСВ (Агентство по страхованию вкладов.

По закону КПК обязаны пользоваться услугами саморегулируемых страховых организаций. То есть самостоятельно страховать все вклады и ссуды третьих лиц. Сейчас «АльфаСтрахование» — один из крупнейших игроков в этой сфере. Сохраняет средства КПК под высокие проценты. Поэтому не все КПК там страхуются и предпочитают небольшие офисы с невысокой страховой премией.

Если КПК участвует в программе страхования, все вклады застрахованы. И вы можете вернуть свои средства. Но известно только 6 случаев, когда в ходе исполнительного производства были выплачены средства акционерам потребительского кредитного кооператива. И не у всех есть деньги.

Поэтому с гарантиями все усложняется. Особенно с учетом того, что ЦБ вроде бы регулирует деятельность КТК и заставляет их откладывать определенные суммы на покрытие любых убытков, но никаких гарантий нет. Показателен следующий случай:

Таких случаев много. Так что, несмотря на все старания ЦБ, до сих пор нет сдвигов и появления залога, а не тех, которые прописаны в документах и нигде не наблюдаются. Ожидается, что что-то с этим сделать можно будет только в 2022 году.

Заключение

Чаще всего мошенники работают на пару с психологами, которые ходят к старикам и предлагают стать пайщиком КПК. Поэтому предупредите своих близких, родственников, бабушек и дедушек.

Если вы грамотно подойдете к выбору КПК, то сможете положить свои сбережения именно туда, под больший процент, чем в банке. Такой вполне возможно и практикуется. Вы сами себе хозяин и никаких обязательств, кроме как взносов перед КПК не несете. Хотите — выходите из организации.

Если вам нужен небольшой займ, то так же можете вступить в кооператив. Проценты будут выше, чем в банке, но не превышающее 20% годовых!