Анализ пассивов

Анализ пассивов включает в себя следующие меры:

- Оценка долей краткосрочных и долгосрочных обязательств.

- Определение числа ликвидных активов, которые могут служить источником погашения долгов из графы с пассивами.

- Оценка долей собственных и заемных средств.

Анализ позволяет построить план развития предприятия, направленный на увеличение собственных средств. Показатели обеспечивают своевременное отслеживание сложной финансовой ситуации компании.

Итак, запомним:

- Пассив – составляющая баланса компании.

- Отражает источники поступления активов.

- В состав пассивов могут входить краткосрочные и долгосрочные обязательства, уставный капитал, долги перед сотрудниками.

- Обязательства подразделяются на множество категорий: мнимые, скрытые, фактические. Пассивы предприятия можно и нужно анализировать. Они отражают стабильность компании, ее независимость от кредиторов.

- На основании полученных показателей можно составить план, который поможет улучшить благосостояние предприятия.

Взаимосвязь активов и пассивов

Эти два раздела баланса тесно связаны друг с другом. Каждая операция в текущей деятельности предприятия отображается в его бухгалтерском учете: производится запись по дебету и кредиту. Если происходит увеличение какого-то актива, то одновременно с этим увеличивается значение пассива. И наоборот, если становится меньше один раздел, на ту же сумму уменьшается и другой. И в конце отчетного периода сводится бухгалтерский баланс, отображающий итог всех операций: совокупное изменение активов и пассивов. Таким образом, можно сделать важный вывод: итоговые суммы по обоим разделам должны быть равны. Это равенство обусловлено взаимосвязью понятий.

Чаще всего ошибки случаются при неверном отражении хозяйственных операций компании – т.е. неправильно составлена бухгалтерская проводка или выбран некорректный бухгалтерский счет для таковой.

В качестве самого простого примера можно привести получение предприятием денежного кредита в банке. В этом случае на расчетный счет компании поступает определенная сумма от банка – увеличиваются денежные средства. В то же время получение кредита означает возникновение обязательств перед банком – поэтому в раздел пассивов «Заемные средства» вносится эта же сумма. Конкретная строка зависит уже от срока кредитования.

Рассмотрим еще один пример. Розничный магазин приобрел оптом товар для перепродажи. Активы компании (запасы товаров на складе) тем самым увеличились. Но перед поставщиком возникла краткосрочная кредиторская задолженность на ту же сумму (плюсуется в одноименный раздел пассивов). Далее компания перечисляет средства поставщику со своего расчетного счета, тем самым уменьшая свои денежные средства. Но одновременно уменьшается на ту же сумму и пассив – кредиторская задолженность.

По структуре активов и пассивов, а также их изменениям в краткосрочном и долгосрочном периодах можно сделать много важных выводов относительно финансового состояния предприятия и успешности его деятельности. Существуют специальные коэффициенты, которые рассчитываются по бухгалтерскому балансу и характеризуют динамику развития и текущее состояние компании. Совокупность этих показателей анализируется специалистами, и итоговые сведения используются, например, кредиторами при принятии решения о выдаче заемных средств. Анализ баланса необходим при покупке действующего предприятия, а также самим собственникам, чтобы оценить эффективность управления и необходимость изменений в деятельности организации.

Преимущества управления активами и пассивами

Управление активами и пассивами дает финансовым учреждениям и компаниям несколько ключевых преимуществ:

- Снижение рисков: Эффективно управляя активами и пассивами, компании могут снизить риск невыполнения своих финансовых обязательств. Это помогает обеспечить стабильность и устойчивость организации.

- Оптимизация прибыли: Хорошо управляемые активы и обязательства способствуют повышению рентабельности за счет оптимизации денежных потоков, процентных доходов и минимизации процентных расходов.

- Планирование будущих обязательств: Управление активами и пассивами позволяет компаниям планировать будущие обязательства, например, пенсионные выплаты, прогнозируя и распределяя ресурсы соответствующим образом.

- Соответствие нормативным требованиям: Финансовые учреждения подчиняются нормативным требованиям, и управление активами и пассивами помогает обеспечить соответствие этим требованиям.

- Принятие стратегических решений: Понимая сроки и наличие денежных потоков, компании могут принимать обоснованные стратегические решения, связанные с инвестициями, заимствованиями и управлением финансовыми рисками.

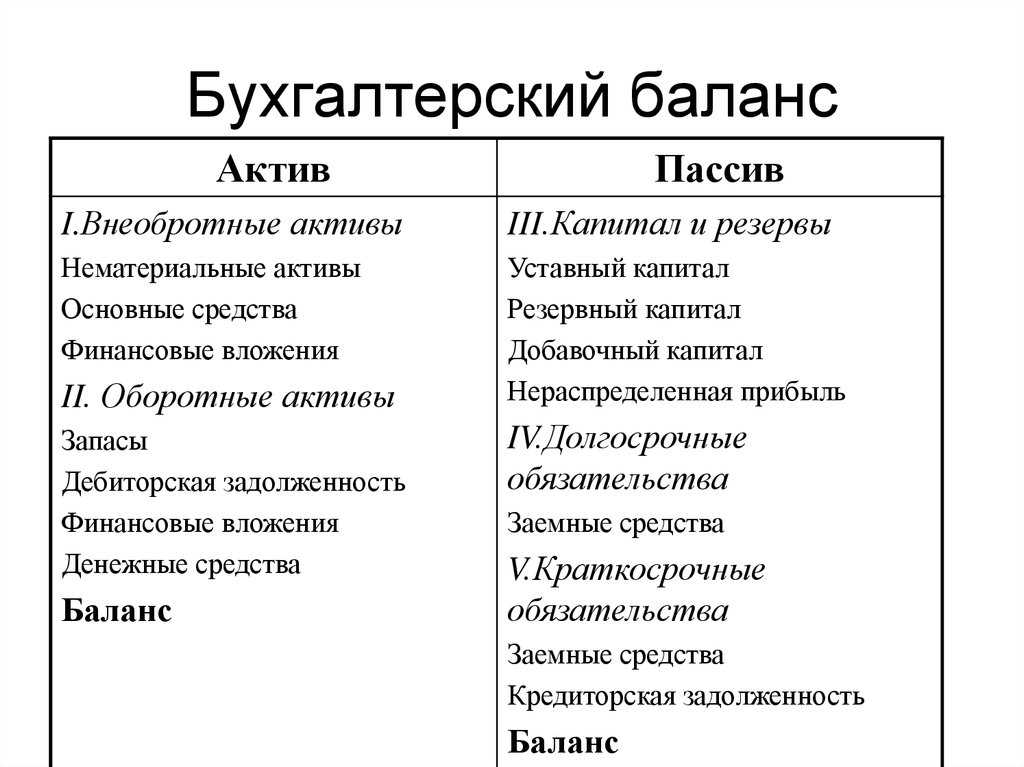

Бухгалтерский подход к трактовке понятий активов и пассивов

С точки зрения бухгалтерского учета, активы хозяйствующего субъекта и его пассивы являются составляющими балансового отчета, содержащего следующие сведения:

- Имущество, пребывающее в собственности хозяйствующего субъекта.

- Кто владеет данной компанией.

- Источники финансирования имущества, принадлежащего организации.

- Финансовые результаты предприятия (прибыль, убыток).

Активы отображаются в левой части балансового отчета и содержат сведения об имуществе, находящемся в распоряжении хозяйствующего субъекта.

Активы организации подразделяются на следующие основные группы:

- Оборотные активы, которые, как следует из названия, непосредственно используются в хозяйственной деятельности. К ним относятся финансовые ресурсы организации, её материальные запасы, а также дебиторская задолженность и другие подобные активы.

- Внеоборотные активы, которые не принимают участия в обороте хозяйствующего субъекта, но играют важную роль в его обеспечении. Необоротными активами принято считать недвижимые объекты производственного или иного назначения, оборудование, инструменты, транспортные средства, технические приборы, долговременные инвестиции, нематериальные активы различных видов.

Пассивы традиционно отображаются в правой части балансового отчета и содержат информацию об источниках финансирования активов, имеющихся у организации.

В состав пассивов входят следующие позиции:

- Собственные средства хозяйствующего субъекта, включающие его уставный капитал, различные резервы (фонды) и накопленную прибыль.

- Заемные средства – обязательства хозяйствующего субъекта. Могут иметь как кратковременный, так и долгосрочный характер.

Огромное методологическое значение имеет равенство (баланс) между активами хозяйствующего субъекта и его пассивами.

Прочтите также: Куда вложить деньги чтобы они работали и приносили прибыль

2018 — 2024, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Правила зачета переплаты по налогам

Многие бухгалтеры неприятную процедуру сверки расчетов с налоговыми органами не проходят, и в бухгалтерском балансе в течение нескольких лет числятся переплаты по налогам. В условиях кризиса цена привлечения денег резко взрастает. Если у налогоплательщика по какому-то налогу есть переплата, то он имеет право написать заявление в инспекцию о зачете данной суммы в счет уплаты иного налога либо о возврате ее на расчетный счет. Зачет можно производить между налогами (сборами) одного вида: федеральные налоги засчитываются в счет федеральных, региональные — в счет региональных, местные — в счет местных. Налоги по видам бюджетов перечислены в статьях 13-15 НК РФ. По переплате зачет возможен:

- по федеральным налогам: НДС, акцизам, НДФЛ, ЕСН, налогу на прибыль организаций, налогу на добычу полезных ископаемых, водному налогу, сборам за пользование объектами животного мира и за пользование объектами биоресурсов, а также по налогам, уплачиваемым в связи с применением специальных налоговых режимов, — УСН, ЕСХН, ЕНВД (ст. 13, п. 7 ст. 12, ст. 18 НК РФ);

- по региональным налогам и сборам: налогу на имущество организаций, налогу на игорный бизнес, транспортному налогу (ст. 14 НК РФ).

К местным налогам и сборам, взимаемым с организаций и предпринимателей, относится только земельный налог, соответственно, зачесть переплату по земельному налогу можно только в счет предстоящих платежей по нему (ст. 15, п. 1 ст. 78 НК РФ).

Таким образом, возможно зачесть переплату, например, по ЕСН — в счет погашения недоимки по налогу на прибыль (п. 4, 5 ст. 13 НК РФ), а переплату по налогу на имущество — в счет предстоящей уплаты транспортного налога (п. 1, 3 ст. 14 НК РФ). При совмещении общего режима налогообложения с уплатой ЕНВД переплата по налогу на прибыль может быть зачтена в счет погашения недоимки по ЕНВД (п. 7 ст. 12, подп. 3 п. 2 ст. 18, п. 1 ст. 78 НК РФ). Переплату НДС можно зачесть в счет уплаты налога на прибыль. Переплату по НДФЛ зачесть в счет уплаты единого налога по УСН (см. письмо Минфина России от 11.01.2009 № 03-02-07/1-3).

Но здесь важно помнить правило, изложенное в пункте 7 статьи 78 НК РФ. Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы

При пропуске такого срока организация может обратиться в суд с иском о возврате переплаты в порядке гражданского или арбитражного судопроизводства (см. Определение Конституционного Суда РФ от 21.06.2001 № 173-О, Постановление Президиума ВАС РФ от 08.11.2006 № 6219/06). И в этом случае действуют общие правила исчисления срока исковой давности — со дня, когда лицо узнало или должно было узнать о нарушении своего права (п. 1 ст. 200 ГК РФ).

Амортизация нематериальных активов

Под амортизацией понимают постепенный перенос частей стоимости НМА на готовый продукт в ходе применения НМА в производственных процессах предприятия. Рассчитать амортизацию можно тремя методами:

- линейный – погашение равными частями на основе первоначальной стоимости НМА и коэффициента индексации.

- метод уменьшаемого остатка – определение годовой суммы списания на основе остатка стоимости активов на конец отчетного периода, а также нормы амортизации;

- списание стоимости пропорционально объему продукции – начисление производится на основе соотношения изначальной стоимости активов к объему конечного продукта за время их использования, с учетом количественного показателя готовой продукции за отчетный период.

СПРАВКА. Амортизация не начисляется на НМА, полученные безвозмездно или стоимость которых со временем становится выше либо не меняется.

Преимущества доверительного управления

Передача собственных активов под контроль посредников пользуется популярностью и набирает обороты. Всё больше людей хотят получать высокие доходы, но при этом не тратить на них личное время.

Стоит отметить, что доверительное управление имеет массу преимуществ, чем и привлекает новых приверженцев.

Главные плюсы этого процесса:

Высокая прибыль. Чаще всего она выше той, что вы бы получили при самостоятельном управлении. Она зависит от профессионализма посредника и срока, на который ему переданы полномочия. Правда, за возможность получения повышенных доходов придётся платить. Но итоговая сумма, которая вам достанется, будет немаленькой

Мы уже говорили, что управляющие компании не расскажут вам, какой доход вы можете получить, но обратите внимание на предыдущий опыт посредника. На его основе можно сделать вывод о результативности его работы;. Отлаженная система управления

Отлаженная система управления

Специалист знает, каким образом ведёт себя рынок, и может подстроиться под текущее состояние. Он своевременно продаст активы или закупит новые в зависимости от условий договора. У любого управляющего есть своя тактика и методы управления, но применяться могут разные стратегии. Владелец капитала не располагает глубокими знаниями, а потому есть риск провести невыгодную сделку, которая может обернуться потерей части средств;

Получение дохода имеет высокую скорость. Если вам вдруг понадобилась вся вложенная сумма, вы можете вернуть её. Однако, делать этого не рекомендуется, так как прибыли вы точно не получите. К тому же это испортит отношения с управляющей компанией, которая в следующий раз может не пойти вам навстречу в некоторых вопросах. Также можно изъять из оборота часть капитала. Вывод осуществляется в считаные дни, что позволит быстро урегулировать возможные сложности;

Индивидуальное отношение к владельцу капитала. Если вы передаёте в управление крупную сумму капитала или, к примеру, свой бизнес, то будете иметь дело с персональным менеджером. Он будет лично заниматься вашим проектом, вы всегда сможете к нему обратиться и задать любой вопрос. С помощью индивидуального консультанта возможно скорректировать условия сделки, изменить сумму активов или досрочно расторгнуть договор.

Вы передаёте свои активы грамотному специалисту, который за вас будет осуществлять все операции согласно условиям договора. Его услуги оплачиваются по результатам сделки и составляют несколько процентов от полученного дохода.

В редких случаях посредник берёт фиксированную сумму, которая прописывается в соглашении. Управляющий активами нацелен на максимальный результат: чем больше прибыль, тем больше его доход. Соответственно, фиксированная ставка никоим образом не мотивирует специалиста на получение высоких результатов.

Как составить бухгалтерский баланс: главные правила

Вот основные правила, на которые нужно опираться при составлении баланса:

- Источник информации для составления бухгалтерского баланса — данные бухгалтерского учёта. Они должны быть достоверны, полны и сформированы в соответствии с правилами действующих ПБУ и принятой в компании учётной политикой.

- Компании с несколькими филиалами должны составлять единый баланс для всех филиалов.

- Компания самостоятельно определяет степень детализации разделов бухгалтерского баланса — какие статьи отражать, а какие нет. Это зависит от того, какие статьи для неё более и менее существенны.

- Активы баланса отражают по их учётной стоимости: за вычетом созданных резервов, наценки и амортизации.

- В текущем отчёте данные предыдущих периодов должны соответствовать цифрам окончательной отчётности за эти периоды.

- Учётные данные годового отчёта должны быть подтверждены результатами инвентаризации.

- Итоговая сумма активов должна быть равна сумме пассивов.

Как правильно составлять пассив бухгалтерского баланса

Представим информацию в таблице.

Пассив

Что включить в строки пассива баланса

III. КАПИТАЛ И РЕЗЕРВЫ 6

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Строка пассива формируется как сведения по кредиту счета 80.

Собственные акции, выкупленные у акционеров

Отражается по сумме остатков счета 81, сформированных на отчетную дату.

Переоценка внеоборотных активов

Отражается информация, если в отчетном периоде в организации проводилась переоценка основных средств и нематериальных активов. Формируется остаток по сч

83.

Добавочный капитал (без переоценки)

При формировании добавочного капитала компания отражает сведения по остаткам по счету 83.

Обратите внимание, сумма указывается без учета переоценки ОС и НМА. Резервный капитал

Резервный капитал

В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода. Отражает информацию о сформированном резервном капитале по организации.

Нераспределенная прибыль (непокрытый убыток)

При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84

При формировании промежуточной отчетности эта цифра — два остатка по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года).

Обратите внимание, что если результатом является убыток, то сумма отражается с минусом. Итого по разделу III

Итого по разделу III

Суммарное значение по соответствующему разделу пассива бухгалтерского баланса.

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива, срок погашения которых превышает 12 месяцев.

Заемные средства

Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год.

Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств. Отложенные налоговые обязательства

Отложенные налоговые обязательства

Оценочные обязательства

Отражаем сальдо счета 96 «Резервы предстоящих расходов» сроком более одного года.

Прочие обязательства

В данной строке раскройте информацию об иных видах долгосрочных обязательств, которые не были детализированы в других строках бухгалтерского баланса.

Итого по разделу IV

Суммирует показатели строк раздела.

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива со сроком действия менее 12 месяцев.

Заемные средства

Отражается сальдо по счету 66. При этом в данную строку пассива баланса следует включить проценты, уплачиваемые по долгосрочным займам.

Кредиторская задолженность

Показатель формируется как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Доходы будущих периодов

Показатель равен сумме остатков по счетам 86 (полученное целевое финансирование) и 98 (доходы будущих периодов).

Оценочные обязательства

Сформируйте сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

Прочие обязательства

Здесь расшифруйте краткосрочные обязательства, не вошедшие в другие строки пассива баланса.

Итого по разделу V

Сумма строк по разделу.

БАЛАНС

Суммарное значение по разделам пассива баланса.

ВАЖНО!

Значения активов и пассивов всегда отражается в денежном выражении. Причем операции фиксируются исключительно в рублях. Если расчеты совершаются в иностранной валюте, то операция подлежит пересчету в рубли. Используется курс валют, утвержденный Центральным банком России на момент совершения факта хозяйственной деятельности.

Баланс и иная финансовая отчетность составляется в рублях либо в тысячах рублей. Если обороты компании значительны, то допустимо указывать суммы в балансе в миллионах рублей.

Что представляют собой активные и пассивные счета учета?

Проще говоря, активные счета финансового учета – это такие счета, специализирующиеся на учете всех активов компании. В то время как счета пассивного типа представляют собой бухгалтерские счета, которые предназначены с целью учета пассивов организации, то есть своими денежными средствами: капитала, резервов и прочих обязательств.

Основываясь на более существенной разнице, можно отметить, что активные бухучеты созданы для учета следующих позиций:

- Материальное и нематериальное имущество организации. Сюда можно отнести основные средства фирмы, ее запасы и активы нематериального типа.

- Денежные средства во всех видах, то есть в наличной бумажной форме и на расчетных счетах и вкладах банка;

- затраты, связанные с производством продукта, незавершенное производство, полуфабрикаты;

- Различные денежные вложения: краткосрочные и долгосрочные.

Из-за того, что активные счета предполагают учет имущества и финансов предприятия, остатки по таким счетам могут быть исключительно по дебету, то есть иметь положительное значение.

Источники создания активов компании отражают пассивную сторону финансового баланса. Так, пассивные счета составляют:

- капиталы экономического субъекта;

- обязательства, приятые предприятием к выполнению;

- заем, кредит и полученные ссуды;

- дополнительные расходы, к примеру, амортизационные отчисления;

- резервные фонды по неблагоприятным долгам.

Соответственно, пассивный счет имеет исключительно кредитовый остаток на конец отчетного периода, а дебетовое сальдо по пассивному счету информирует об ошибках в ведении бухгалтерского учета. Возрастание коэффициентов по пассивному счету, как правило, оформляют с помощью кредитовому обороту, а сокращение числа обязательств, капиталов или списание необходимых расходов считается операцией по дебету пассивного счета.

В финансовом балансе пассивные счета соответственно определяют раздел — пассив. Сформированные остатки к концу отчетного периода распределяются по определенным строкам пассивной стороны баланса финансов, согласно действующим правилам формирования бухгалтерской отчетности.

Активно-пассивные счета также применяют при работе с различными накладными. Вдобавок, они могут высвечивать расчеты с участниками деловых взаимоотношений.

Бывает, что на некоторых финансовых счетах находятся остатки по кредиту или же по дебету. Подобные счета также называют активно-пассивными. Сюда можно отнести бухгалтерские счета, которые способны отражать информационные сведения о расчетах с потребителями или поставщиками. Из этого следует то, что во время отгрузки какого-либо товара потребителю в учете создается дебиторский долг, а когда поставщик получает определенную предоплату от этого же покупателя, создается кредиторская задолженность по бухгалтерскому счету.

Стоит учитывать, что некоторые финансовые счета нельзя категорично отнести к активному или пассивному виду. К примеру, счет 60, который направлен на расчеты с лицами, занимающимися поставками, и на подрядчиков. Дебет подобного бухгалтерского счета указывает на сокращение кредитного долга, то есть пассива, а также на возрастание дебиторского долга, другими словами, актива. Таким же образом, по кредиту бухсчета 62, направленному на расчеты с покупателями и заказчиками, можно проследить финансовые операции, которые создают не только актив, но и пассив.

К примеру, в случае если предприятие купила продукцию, но не успела за нее заплатить, это значит, что по кредиту 60 счета у покупателя образовалась кредиторский долг по оплате товаров или услуг. Однако если компания дала аванс лицу, поставляющему продукцию, то до того, как будет поставлен ТМЦ по дебету счета 60, будет значиться дебиторский долг. Сперва речь идет о пассивном счете бухгалтерского учета, а затем уже об активном. Исходя из того, что счет 60 напрямую связан с определенными хозяйственными аспектами, этот счет считается активно-пассивным.

Как правило, принято выделять два основных вида активно-пассивных счетов бухгалтерского учета, а именно:

- с односторонним сальдо;

- с двусторонним сальдо.

Внеоборотные и оборотные активы

Активы предприятия используются в производственном процессе. По степени вовлечённости в производство выделяют внеоборотные и оборотные ресурсы. Внеоборотными активами считается всё имущество и денежные средства предприятия, которыми косвенно поддерживается производственный процесс, но полностью не вовлечены в него. Другими словами, они не включены в производственный цикл, поэтому не изнашиваются и могут служить долгое время.

Внеоборотными (основными) могут быть материальные, нематериальные и финансовые ресурсы:

- Земельный участок;

- Частный водоём и недра;

- Лесной массив;

- Здание;

- Транспорт;

- Оборудование;

- Торговая марка;

- Ценные бумаги;

- Патент;

- Финансовые обязательства.

Внеоборотные ресурсы – прочное основание, при помощи которого создавалась организация (сформировался уставной капитал, собственность, штат сотрудников) и налаживалось производство.

Когда предприятие уже сформировалось и готово к производственной деятельности, используются оборотные активы – имущество и средства, способствующие реализации текущего производственного процесса. Подобные ресурсы называют ещё операционными или краткосрочными, так как они полностью вовлечены в создание продукта и используются в течение года.

Оборотные (текущие) ресурсы состоят из материальной и нематериальной собственности:

- Станков.

- Оборудования.

- Транспорта.

- Технологий.

- Организационных идей.