Как оформить перекредитование в МТС банке

Заемщикам, которые не являются клиентами банка, рекомендуется оформить предварительную заявку по телефону. Продиктуйте сотруднику свои персональные данные и дождитесь обратного звонка с решением о том, будет ли вам предоставлена услуга рефинансирования.

Если ответ придет положительный, отправляйтесь в офис с паспортом, справкой о доходах и кредитными договорами. Предоставлять справки о погашении кредитов не требуется.

Тем, кто получает зарплату на карту банка, можно сразу отправляться в офис с пакетом бумаг. Ответ о том, будет ли произведено рефинансирование, вы можете получить сразу.

Крупнейший отечественный телекоммуникационный оператор не только завоевал доверие у своих абонентов и авторитет среди конкурентов, но и активно выходит на новые для себя рынки. МТС Банк – российский банк, который входит в 30-ку лидирующих организаций. Рефинансирование МТС Банка разработано специально с целью привлечения новых клиентов в отдел кредитования. Выгодные условия, современные технологии и ряд других особенностей вызывают интерес у потенциальных заемщиков.

В данном материале мы детально рассмотрим:

- преимущества и недостатки компании;

- условия и тарифная ставка;

- список необходимой документации;

- использование кредитного калькулятора для произведения точных расчетов;

- особенности рефинансирования и способы погашения задолженности;

- дополнительная информация, которую необходимо знать для получения максимальной выгоды.

Для того чтобы лучше сформировать представление о деятельности банковской организации, выявим положительные и отрицательные стороны услуги рефинансирования в МТС Банке. В качестве источника для информации использовались отзывы клиентов на авторитетных сервисах. К преимуществам можно отнести:

- распространение офисов по всей территории России и возможность получения консультации по бесплатному номеру телефона;

- выгодная процентная ставка и приятные условия для продолжительного сотрудничества;

- высокая скорость обработки пользовательских запросов, среднее время ожидание которых около 5 минут;

- помощь в сборе необходимых документов;

- лояльные условия для клиентов, что значительно выделяется на фоне действующих конкурентов;

- разнообразные специальные предложения, направленные на увеличение продаж услуг и улучшение качества обслуживания.

Налоговый вычет при рефинансировании

При рефинансировании ипотеки заёмщики имеют право на получение двух налоговых вычетов (на покупку недвижимости и проценты по кредиту). Вернуть можно до 13% суммы оплаченных процентов. Для получения суммы нужно собрать документы, подтверждающие факт рефинансирования, оплату процентов и справку о доходах с места работы.

При перекредитовании обязательно важно указать в новом кредитном договоре, что деньги от банка пойдут на погашение старого кредита. В противном случае право на налоговый вычет может и потеряться

На вычет вправе претендовать только налоговые резиденты, работающие в РФ. Налоговым кодексом предусмотрен лимит выплат: не более 390 тыс. руб. в год.

После подачи документов налоговая проводит проверку и в течение 3-4 месяцев перечисляет деньги на счёт заёмщика. Заявление на налоговый вычет может быть подано по месту работы или самостоятельно, в том числе через системы дистанционной подачи (сайт налоговой и пр.). Если перекредитование оформлялось на супругов, то неработающий член семьи права на вычет не имеет.

Документы для оформления рефинансирования в МТС Банке

Документы, подтверждающие доход

| Категория | Необходимые документы | Особенности |

|---|---|---|

| Физические лица | Справка 2-НДФЛ или справка по форме банка | Справка должна отображать доход заемщика не менее чем за 6 месяцев. Срок действия данной справки со дня получения не более 30 дней |

| Зарплатные клиенты | Предоставление документов не требуется при условии, что зарплатный клиент получает зачисления зарплаты ежемесячно на карту МТС Банка. Если зачисления прерываются, то предоставление справки необходимо | Если клиент находится на зарплатном проекте, то все сведения операции по счетам клиента МТС Банк отслеживает самостоятельно |

| Пенсионеры, получающие пенсию на карту МТС Банка | Предоставление справок, подтверждающих доход, не требуется | — |

| Пенсионеры, не получающие пенсию на карту МТС Банка | Если пенсионер получает зачисления на пенсионную книжку, то необходимо предоставить в банк выписку из ПФР | Выписка из ПФР должна быть сделана за последний месяц, срок действия справки составляет 30 календарных дней |

| Работающие пенсионеры | Если клиент работает и при этом получает пенсию, отталкиваться стоит от размера зачислений. Если по месту работы клиент получает доход выше, чем пенсионные зачисления, то предоставление справок не отличается от категорий «работающие физические лица» либо «зарплатные клиенты» (зависит от того, каким образом приходит доход), при этом пенсионные зачисления указываются в разделе дополнительный доход | Если требуется 2-НДФЛ, то прописывается доход за последние 6 месяцев, срок действия данной справки календарных 30 дней |

| Индивидуальные предприниматели | Налоговая декларация | В зависимости от вида ведения отчетности декларация предоставляется либо за предыдущий год (в случае сдачи годовой декларации), либо за два последних квартала (если декларация сдается ежеквартально) |

| Военные | 2-НДФЛ, если военный находится на зарплатном проекте, то предоставление справок не требуется | Доход должен быть прописан за последние 6 месяцев, срок действия справки 30 календарных дней |

Справка по форме банка

Документы, подтверждающие трудоустройство

| Категория | Необходимые документы | Особенности |

|---|---|---|

| Физические лица | Копия трудовой книжки | Копию трудовой книжки необходимо правильно заверить. На каждом листе должно быть прописано «копия верна», «ФИО заверяющего лица», «дата», «подпись», все должно быть закреплено печатью организации. На последнем листе необходимо дополнить все вышеуказанные условия фразой «работает по настоящее время» и также поставить печать |

| Зарплатные клиенты | — | — |

| Пенсионеры, получающие пенсию на карту МТС Банка | — | — |

| Пенсионеры, не получающие пенсию на карту МТС Банка | Предоставить оригинал пенсионной книжки | — |

| Работающие пенсионеры | В зависимости от выбора категории, по которой будет оформляться заемщик, предоставляется либо копия трудовой книжки, либо оригинал пенсионной книжки | Если предоставляется копия трудовой книжки, то необходимо оформить ее в соответствии с требованиями, которые прописаны в графе «физические лица» |

| Индивидуальные предприниматели | ИНН и ОГРН организации | Предоставляются оригиналы документов, а также их копии |

| Военные | Справка о прохождении воинской службы по контракту | В справке обязательно должен быть указан срок службы |

Узнайте, какой банк одобрит рефинансирование

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Когда рефинансировать невыгодно

Рефинансирование имеет смысл, если изначально сумма кредита была большой, ставка по договору проигрывает текущим предложениям на рынке, а до погашения задолженности осталось больше половины срока. Основной смысл такой операции — снижение долговой нагрузки, но в некоторых случаях оно может быть невыгодно.

Перед подачей заявки нужно рассчитать, сколько денег это вам сэкономит и насколько это целесообразно. Если ошибиться в расчетах, то время и силы будут потрачены, а экономия окажется ниже, чем ожидалось. Поэтому:

- Узнайте новые условия по ставке и сумму переплаты по остатку задолженности. Это нужно, чтобы понять, какую экономию в итоге принесет перекредитование.

- Рассчитайте дополнительные затраты при оформлении — иногда они перекрывают выгоду. Рефинансирование — это новый кредит, поэтому у вас будут расходы:

- оценка недвижимости в случае ипотеки— стоимость зависит от региона. Например, в Казани такая услуга стоит от 1 500 до 10 000 ₽;

- повышенный процент в период переоформления залога— до переоформления залога кредит будет необеспеченным, поэтому банки на это время повышают ставку;

- новая страховка— ее стоимость зависит от банка, в другом банке она может оказаться дороже. При расчете выгоды нужно учитывать разницу в страховых взносах за весь срок кредитования;

- переоформление залога в случае рефинансирования автокредита— придется оплатить 600 ₽ в качестве нотариального тарифа и услуги нотариуса, стоимость которых зависит от региона. Например, в Санкт-Петербурге ставка составляет 220 ₽ за каждую страницу уведомления о залоге авто.

Все эти траты могут снизить экономию на выплатах по кредиту.

- Не стоит рефинансировать кредит, если платить по нему осталось несколько месяцев.

Чтобы правильно оценить выгоду, посмотрите примеры в нашей статье об ошибках заемщиков при рефинансировании.

Порядок рефинансирования

После подготовки всех документов рефинансирование ипотеки под 6 процентов происходит в следующей последовательности:

- Изучение условий и выбор кредитной организации.

- Подача заявки и первичного комплекта документов.

- Получение решения банка.

- Одобрение предмета залога.

Если новостройка аккредитована, дополнительные одобрения не требуются. В том случае, если заемщик уже получил собственность, залог будет рассматриваться как объект вторичного рынка с предоставлением полного комплекта документов. На этом же этапе возможна аккредитация новостройки.

- Заключение обязательных договоров страхования – личного и защиты конструктивных элементов.

- Сделка – подписание кредитной документации.

- Перечисление средств действующему кредитору.

- Досрочное погашение долга.

- Получение закладной с отметкой о выполнении обязательств.

- Обращение в регистрационный орган для снятия обременения первоначального кредитора.

- Оформление закладной и регистрация залога в пользу нового банка.

Многие процедуры автоматизированы. Например, Сбербанк и Втб позволяют подать заявку дистанционно. Государственная перерегистрация залога может происходить одновременно.

Требуемые АИЖК документы составляют определенный пакет, гарантирующий безопасность сделки. В список бумаг входят:

- Заполненная по образцу анкета;

- Паспорт с регистрацией на российской территории;

- Военный билет для мужчин, которым не исполнилось 27 лет;

- Справка о ежемесячном доходе за последние полгода;

- СНИЛС;

- Декларация о доходах для юридических лиц либо предпринимателей;

- Копия трудовой книжки или договора о найме;

- Заявление по образцу;

- Справка о доходах 2-НДФЛ для физических лиц;

- Справка о доходах, заполненная по банковской форме;

- Копия налоговой декларации.

Достоинства и недостатки рефинансирования

Достоинства:

- Возможность изменить условия текущей ссуды на более выгодные, следовательно, снижается кредитная нагрузка;

- Можно объединить несколько займов в один – их количество уменьшится, а вместе с ним, возможно, и итоговый объем выплат в месяц;

- Быстрое оформление – достаточно, заполнив анкету, заказать онлайн рассмотрение заявки, а уже после посетить отделение;

- В случае первоначального отказа самые хорошие коммерческие организации, как правило, указывают причины. В случае их устранения есть возможность повторно подать заявку.

class=’s-article__points-list’>

Недостатки:

- Найти действительно выгодные условия достаточно трудно – придется потратить время на подсчеты и изучение предложений;

- Кредиты, по которым есть задолженность и просрочки практически не рефинансируются;

- Если официальный доход низкий, шансов получить одобрение минимум;

- Российские кредиторы переоформляют только задолженности в рублях;

- Рефинансирование – это предложение, которое не является четко фиксированным и, соответственно, может меняться.

class=’s-article__points-list’>

Как выбрать выгодное предложение по рефинансированию кредитов

Выбор выгодного предложения по рефинансированию кредитов сегодня является актуальной задачей для многих людей. Чтобы сэкономить на процентах и улучшить свою финансовую ситуацию, следует учитывать несколько важных факторов при выборе банка или финансовой организации для рефинансирования.

Прежде всего, необходимо провести анализ текущих условий вашего кредита. Определите размер оставшейся задолженности, процентную ставку и ежемесячный платеж. Также учтите возможные комиссии за досрочное погашение кредита.

Сравните предложения различных банков и финансовых компаний

Важно обратить внимание на процентные ставки по новому кредиту, а также наличие дополнительных услуг, таких как страхование или отсутствие скрытых комиссий

Также следует обратить внимание на сроки рефинансирования. Длительный срок может привести к увеличению общей суммы выплат, но может значительно снизить ежемесячные платежи

Краткосрочный кредит может иметь высокие платежи, но общая сумма выплат будет меньше.

Не забывайте о репутации банка или финансовой компании. Интересуйтесь отзывами клиентов и их опытом. Проверьте наличие лицензии у выбранного банка или финансовой организации.

И последнее, но не менее важное – обратитесь за консультацией к профессионалам. Финансовые эксперты помогут вам разобраться в условиях рефинансирования и подскажут наилучший вариант для вашей ситуации

Сделать правильный выбор при рефинансировании кредитов – это шаг к финансовому благополучию. Проведите тщательный анализ, изучите все предложения и проконсультируйтесь со специалистами, чтобы получить максимальную выгоду от этого процесса.

Видео:Рефинансирование кредита выгодно? Советы финансового управляющегоСкачать

Памятка – что нужно знать про рефинансирование ипотеки

- рефинансирование позволяет снизить процентную ставку, изменить условия ипотеки и объединить несколько кредитов (включая автокредиты и потребкредиты);

- услугу можно оформить в «своем» банке, но при переходе в другой шансов на одобрение больше;

- рефинансировать ипотеку лучше на ранних сроках (в первые 2-3 года), чтобы была заметна экономия на переплате по процентам;

- оптимальный момент для рефинансирования – при разнице в ставках 1,5-2%;

- заявка на рефинансирование не отражается в кредитной истории, но там будут видны запросы банков;

- рефинансировать кредит можно неограниченное количество раз;

- оформление услуги занимает в среднем до 1 месяца в «своем» банке и 1-2 месяца – в другом;

- банк может отказать в рефинансировании без объяснения причин;

- подать повторное заявление на рефинансирование можно в среднем через 2-3 месяца;

- при рефинансировании ипотеки по ДДУ новостройка должна быть аккредитована этим банком;

- рефинансирование ипотеки с маткапиталом потребует получение согласия на смену залогодержателя в органах опеки и попечительства и выделение доли ребенку при закрытии первого кредита.

Программа льготной ипотеки была принята в 2018 году. Главной целью стала поддержка

семей с двумя и более детьми, а также семей с детьми-инвалидами. В 2021 году по указу президента Владимира Путина действие программы расширилось, и ипотека распространилась также на семьи с одним ребенком.

Программа помогает гражданам Российской Федерации приобрести жилье на выгодных условиях без переплат банку. Средний ипотечный процент — 8-9% годовых, заемщики будут выплачивать ссуду всего под 5-6%. Разницу в ставке банку компенсирует государство из бюджетных средств. Если учесть длительный срок погашения кредита, 3-4% разницы позволяют серьезно сэкономить.

Главное условие для получения займа — рождение ребенка в период с 1 января 2018 года по 31 декабря 2022 года. То есть, в сроки действия программы. Ипотека в полной семье оформляется на одного из супругов: он будет главным заемщиком, второй супруг — созаемщиком. Если семья неполная, ипотека выдается тому, на кого оформлена опека над ребенком/детьми.

Оформить ипотечный займ можно до 31 декабря 2022 года. Семьи, в которых ребенок родится в период с 1 июня по 31 декабря 2022 года, имеют право подать заявку на кредит до 1 марта 2023 года.

Воспользоваться льготами семейной ипотеки с государственной поддержкой в 2021 могут также родители ребенка-инвалида. Основные условия — он должен быть единственным и рожденным до 31 декабря 2022 г. Инвалидность можно установить позднее этого срока, а подать заявку на ипотеку — до 2027 года.

По программе семейной ипотеки можно взять новый кредит и рефинансировать существующую задолженность.

Брали ипотеку в Сбербанке в 2014 году на квартиру в строящемся доме. Под 14,25%, пока идет стройка и 13,25% после ввода дома. Два года платили, радуясь, что успели до роста ставок, а потом стали печалиться.

К концу 2016 года наша ставка стала казаться уже космической. Исследовали гору предложений банков и остановились на «Абсолют Банке». Тогда он предлагал отличные условия – 11,25% вместо наших 13,25% годовых. Ежемесячный платеж тем самым снижался на 4300 рублей с учетом сохранения срока кредита. Схватили калькулятор и посчитали, что выгадаем больше 885 тысяч за оставшиеся годы.

Но вскоре осознали, что будут и дополнительные траты. В новом банке нам пришлось страховать не только квартиру, но и жизнь и здоровье. Это плюс 10,3 тысячи рублей в год. Утешило только то, что в Сбере платили 7600 в год за страховку, разница не слишком велика. Дополнительно заплатили за оценку 2500 рублей, за выписку из ЕГРН 300 рублей и госпошлину за перерегистрацию 668 рублей за двоих. Но даже за вычетом расходов выгадали больше 830 тысяч, а ежемесячный платеж стал хоть и ненамного, но менее напряжным.

Когда рефинансирование невыгодно

Рефинансирование не всегда может быть выгодно заемщику. К примеру, если кредит выплачивается аннуитетными (то есть равными) платежами и заемщик уже выплатил больше половины долга. При аннуитетных платежах кредит выплачивается равными частями. То есть размер взноса не меняется. Сам платеж состоит из двух частей: основного долга и процентов. В начале ежемесячный взнос практически полностью уходит на уплату процентов, затем постепенно выравнивается и уходит на тело кредита. Таким образом, если больше половины долга уже выплачено, не факт, что рефинансирование будет оправданно даже при более низкой ставке.

Поэтому прежде чем оформлять рефинансирование, стоит посмотреть график платежей по текущему кредиту и оценить, сколько уже выплачено, а сколько осталось. Сделать это можно в личном кабинете на сайте банка, в мобильном приложении или в кредитном договоре.

Может ли банк увеличить ставку по уже действующему кредиту?

Сейчас граждане и компании больше обеспокоены вопросами обслуживания уже взятых кредитов. До начала введения западных санкций многие граждане успели оформить ипотеку по льготной цене. Да и ставка по потребительским кредитам была очень привлекательной, особенно по автокредитам.

Но ситуация кардинально поменялась.

Объем автокредитов сократился в разы вслед за сокращением ввоза импортных автомобилей. По статистике примерно до 70% сделок с недвижимостью проходят по ипотеке. В связи с ростом квадратного метра и увеличенной ключевой ставки ЦБ ипотечная ставка будет просто заоблачной.

Заемщикам остается надеяться на государственное субсидирование жилищных программ.

Для того чтобы понять, могут ли банки в одностороннем порядке менять процентные ставки, обратимся к закону от 02.12. 1990 № 395-1″О банках и банковской деятельности«. В ст. 29 закона содержится запрет на односторонне изменение процентных ставок по уже заключенному договору. Но из общего правила есть исключения.

Например, если банк выполнил все необходимые процедуры по уведомлению клиента- предпринимателя или компанию о новых тарифах, то суды встают на сторону банкиров (постановления АС Восточно-Сибирского округа от 26.01.2022 № А19-22703/2020, АС Волго-Вятского округа от 22.11.2016 № А43-25435/2015, от 09.02.2016 № А04-2840/2015).

Но споры, как правило, касаются незначительного увеличения процентной ставки. Так, предпринимателю в одностороннем порядке была увеличена ставка по кредиту на 2%. Суд посчитал, что «увеличение произведено в разумных пределах и обусловлено экономическими факторами» (постановление АС Восточно-Сибирского округа от 31.05.2019 № А33-12035/2018).

В отношении физических лиц банки могут повысить первоначально установленную ставку:

- по согласованию с заемщиком;

- по решению суда;

- в связи с отказом заемщика заключать договор страхования жизни, если это предусмотрено кредитным договором.

Кредитные договоры с плавающей процентной ставкой, которая как раз-таки привязана к ключевой ставке ЦБ, в России — редкость.

Таким образом, оснований для изменения ставок по потребительским и ипотечным кредитам, нет.

ДОЛГИ И ДЕНЬГИ

Смотрим официальную статистику: на 1 октября 2020 года в России было 4 млн человек с четырьмя и более кредитами. Годом раньше такое количество займов имели 3,5 млн банковских клиентов. Число заемщиков с тремя кредитами увеличилось на 4,5% — до 4,6 млн. Эксперты вычислили, что в среднем сумма задолженности равна 120 тыс. рублей. В период пандемии наибольший рост просрочек отмечен в потребительских кредитах. В общей сложности граждане страны задолжали банкам и микрофинансовым организациям 20 трлн рублей.

В 2020 году впервые за долгое время большинство кредитных организаций ужесточило требования к клиентам. Если раньше деньги давали едва ли не каждому встречному, то теперь появился рейтинг заемщиков — оценка благонадежности и кредитоспособности человека. Учитывается все: возраст кредитной истории, количество запросов на ее проверку — если клиентом часто интересуются в других банках, значит, дело нечисто. Даже отсутствие информации о кредитах может стать минусом для рейтинга. Таким образом вычисляется персональный балл человека — чем он выше, тем более надежным считается клиент.

Микрофинансовые организации пока никаких драконовских мер не вводят, но эксперты считают, что такое решение не за горами. У этих ребят все намного жестче, и условными рейтингами должникам обойтись не удастся. «Для злостных неплательщиков настанет непростое время — ими займутся черные коллекторы, услугами которых с удовольствием пользуются полуподпольные кредитные организации», — говорит финансовый аналитик Степан Меньшов.

Когда нужно рефинансирование

Причин для рефинансирования может быть несколько, рассмотрим их подробнее.

Снижение кредитной нагрузки

В ситуации, когда платить кредит на прежних условиях нет возможности, может оказаться даже самый ответственный заемщик: по причине болезни, потери дохода или изменения других жизненных обстоятельств.

Не платить нельзя: банки сделают все возможное, чтобы вернуть деньги. Выходом может стать рефинансирование: с одной стороны, оно поможет уменьшить платеж, а с другой — показать банку свою ответственность перед обязательствами.

Если заемщик понимает, что больше не в состоянии платить по кредиту, то обращаться в банк нужно сразу, не доводя до просрочек и штрафов. Рефинансируя кредит, человек технически получает новый займ, так что банк перед этим проверит кредитную историю. Если она плохая, то в рефинансировании могут отказать или дать деньги под более высокий процент.

До рефинансирования, чтобы не испортить кредитную историю, можно обратиться за реструктуризацией долга, то есть попросить банк изменить условия действующего кредитного договора. Например, можно уменьшить размер платежей за счет увеличения срока погашения. Банки нередко идут навстречу заемщикам в этом вопросе: они тоже заинтересованы в том, чтобы заемщик вернул деньги.

Снижение ставки

Банки периодически пересматривают свои предложения с учетом текущей ситуации на рынке и ключевой ставки Центробанка. Может оказаться, что сейчас условия кредитования выгоднее, чем в момент, когда заемщик оформлял кредит. Иногда ставка снижается на несколько процентных пунктов всего за пару месяцев. К примеру, за II квартал 2022 года средняя ставка по потребительским кредитам в топ-15 банках снизилась на 7,52 процентного пункта и составила 17,93% годовых (ключевая ставка за это время упала на 10,5 п. п.: с 20% до 9,5%).

Несколько кредитов

Рефинансирование подходит и для тех, кто выплачивает несколько кредитов. С помощью него можно объединить все займы и платить один раз в месяц в один банк. При этом ежемесячный платеж можно уменьшить, если есть такая необходимость (или, наоборот, увеличить, но сократить срок погашения долга).

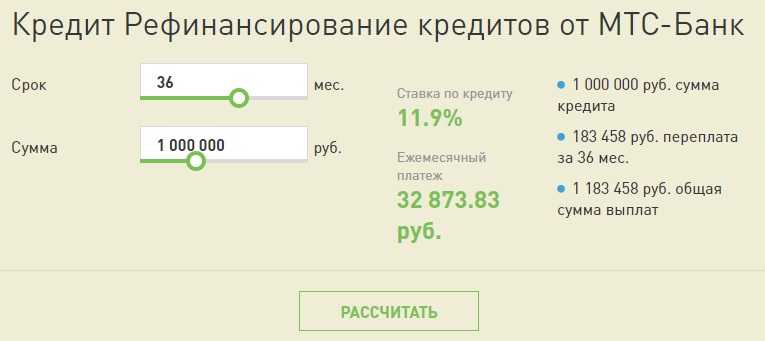

Калькулятор расчета

Ознакомившись с основными требованиями, необходимо приступить к расчетам параметров кредита. Сделать это можно при помощи специального калькулятора. Для этого:

- Перейдите в соответствующий раздел сайта компании;

- Выберите действующий тариф и заполните предложенную форму. Внимательно перепроверьте указываемые данные, так как они напрямую влияют на итоговые расчеты;

- Полученная форма может быть экспортирована в виде электронной таблицы, что позволяет ее быстро отправить в печать.

Данная процедура также может быть выполнена сотрудниками банка при получении предварительного консультирования. Связаться с квалифицированной службой поддержки можно:

- позвонив по бесплатному горячему номеру сервисного центра. Предварительно сообщите обслуживающему оператору название услуги и точные данные для произведения расчетов, что значительно ускорит получение итогового результата;

- воспользовавшись текстовой формой на сайте компании. Здесь также потребуется указать всю необходимую информацию для получения ответа.

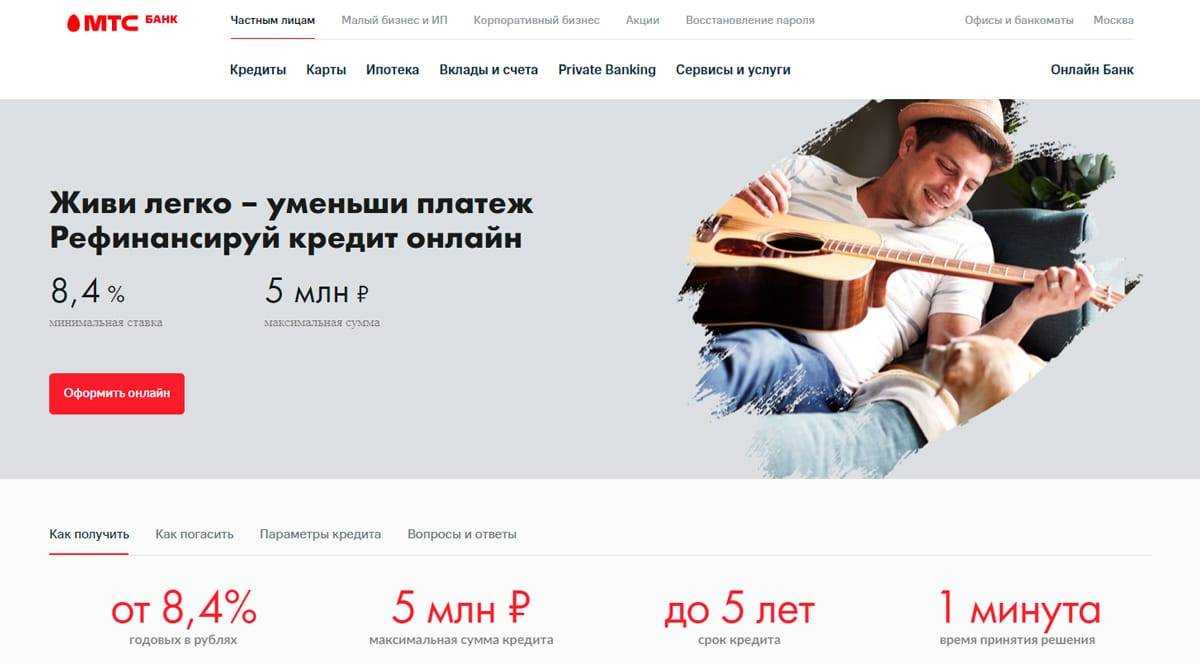

Основные сведения по кредиту

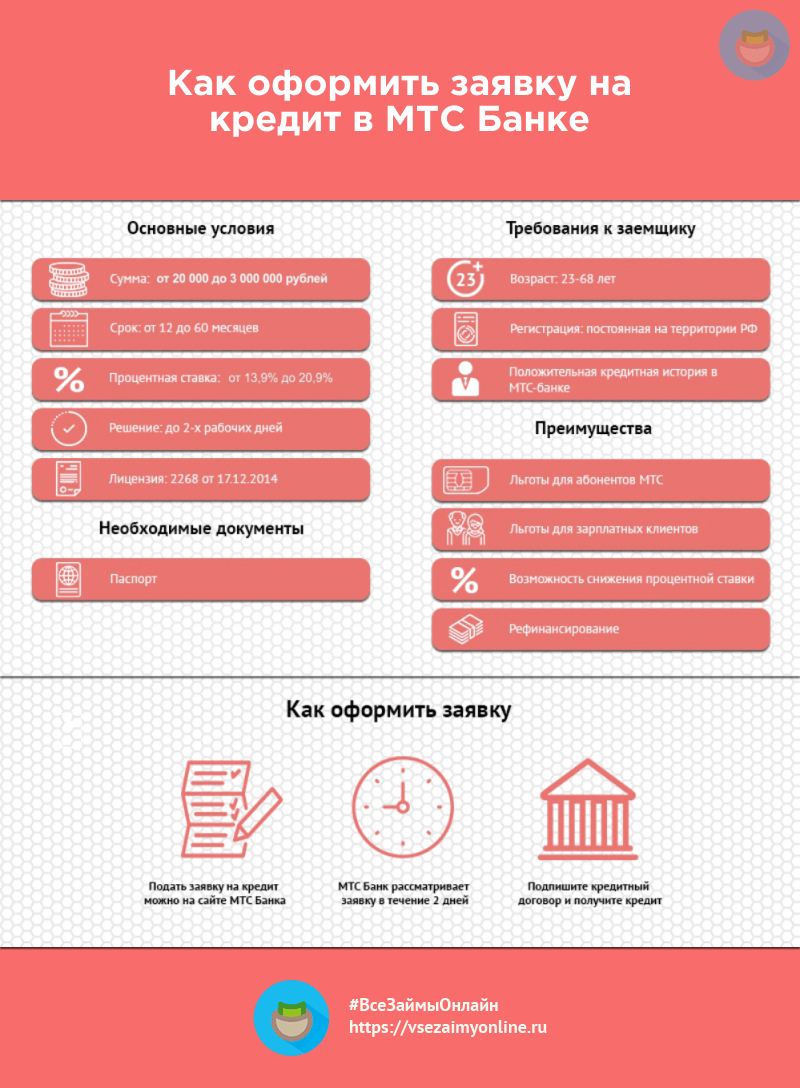

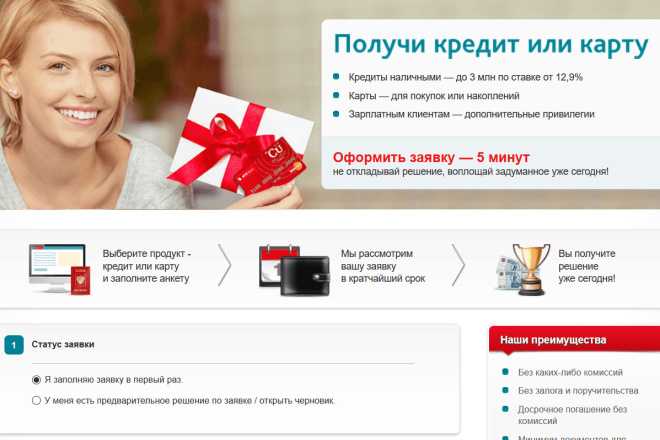

Заемщик имеет возможность получить денежные выплаты в сумме до 5 000 000 рублей. Сроки сотрудничества по сделке – от 1 года до 5 лет. Если кредитный договор обе стороны успешно заключают, то доставка карты с денежными начислениями осуществляется бесплатно, в указанное место заемщиком. Курьер банка может без проблем подвезти банковскую карту, куда укажет клиент на конкретное время. Это удобная вариация сервиса, что для некоторых категорий потребителей является несомненным преимуществом.

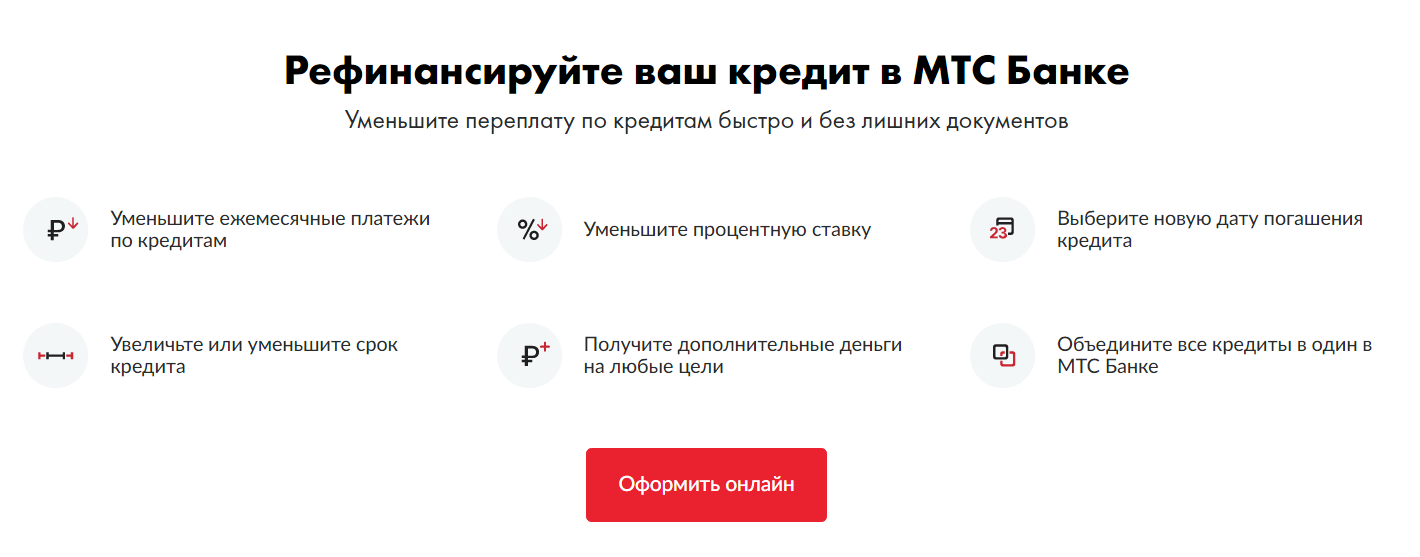

Какие преимущества рефинансирования кредитов в МТС банке можно получить:

- Снизить процентную ставку, в сравнении с обычным кредитом.

- Уменьшить размер ежемесячной выплаты.

- Выбрать новую, удобную для клиента дату погашения по сделке самостоятельно.

- Объединить несколько кредитов в один.

- Получить дополнительный займ, помимо оформления процедуры рефинансирования, для собственных нужд.

Какие виды кредитов доступны к рефинансированию – кредитные карты, потребительские и ипотечные варианты кредитования, автокредиты. Также банк рефинансирует только кредиты, которые были оформлены в рублях

Важно отсутствие текущих просрочек по платежам. Наличие просроченных платежей – это показатель негативной кредитной истории

Данный банк не сотрудничает с заемщиками, у которых имеется плохая КИ. Обязательным условием для выдачи кредита является наличие русского гражданства, возраст клиента от 20 лет и наличие постоянного, официального источника дохода.

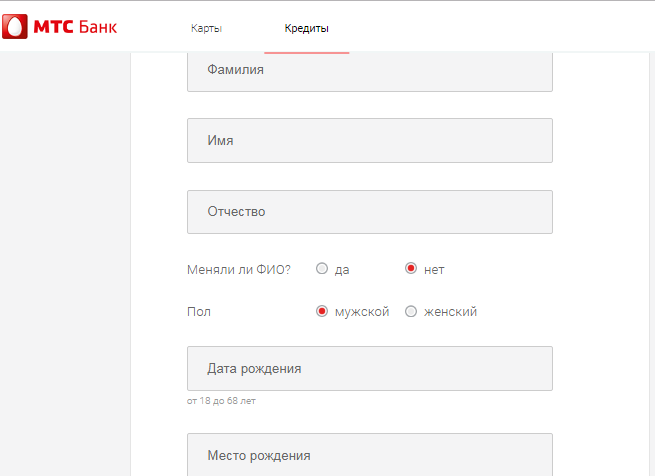

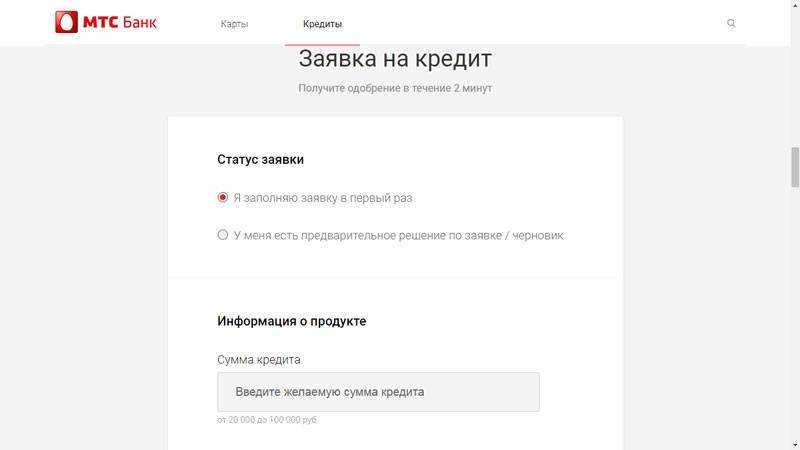

Чтобы получить кредит, нужно следовать простому алгоритму действий – заполнить предварительно заявку через форму обратной связи на сайте и отправить ее в режиме онлайн. В анкетных полях заемщик указывает свои контактные данные (ФИО, название почтового электронного адреса и номер мобильного телефона), краткие сведения по кредиту (размер требуемого займа, стаж работы, занимаемую должность). В течение одного рабочего дня на указанный номер телефона придет СМС-информирование с решением. Если сделку одобряют, то клиент может забрать выплаты в банковском отделении либо получить их карточным переводом. В течение 3 месяцев нужно оплатить проценты по рефинансируемым кредитам.

Детальные условия сделки

Размер процентных начислений зависит от суммы займа. Получить можно от 20 000 до 5 000 000 рублей. Колебания процентного начисления находятся в диапазоне от 6% до 26% годовых. Если оформить заявку через портал Госуслуги, то шанс одобрения сделки увеличивается. Помимо паспорта РФ, нужно предоставить справку по форме банка, 2-НДФЛ, 3-НДФЛ, выписку из ПФР. Обязательным условием одобрения кредита является личностное страхование. Предоставлять залог не нужно.

Банк может дополнительно затребовать справку о доходах. Также предоставляется документация по всем рефинансируемым сделкам. Можно объединить всего до 5 открытых кредитов из разных банков в один. Возраст для подачи заявления – от 20 до 70 лет. На последнем месте трудоустройства клиент должен находиться от 3 месяцев официально. Также нужно иметь постоянное место прописки.

Если заемщик соответствует всем требованиям, то для получения кредита нужно подать такие документы:

- С целью подтверждения дохода – выписка из ПФР, справка по форме банка.

- Справки 2-НДФЛ и 3-НДФЛ.

- Паспорт РФ.

- Корректно указанные анкетные данные в поданном заявлении.

Важно! Если сумма займа не превышает 50 000 рублей, то подтверждать официальную доходность не нужно. С момента оформления кредитного договора заемщик имеет возможность без комиссии проводить любые транзакции, желаемым способом

Можно без проблем выплачивать ссуду через банкомат, банковскую кассу наличными либо делать переводы на счет. Отзывы о банке МТС по кредитному сотрудничеству преимущественно положительные. Главный филиал банка находится в Москве.

💡 Видео

РЕФИНАНСИРОВАНИЕ кредита в 2023 ГОДУ! / ПЛЮСЫ и МИНУСЫ рефинансирования КРЕДИТАСкачать

Кредит и рефинансирование от Альфа-Банка. Решение за 2 минутыСкачать

Реструктуризация и Рефинансирование кредита. Чем отличаются, что выгоднее, как получить?Скачать

ТОП банков для рефинансирования. Где выгоднее оформить рефинансирование кредита?Скачать

Рефинансирование – спасение или новая кабала? | На пальцахСкачать

Рефинансирование кредитов других банков от ТинькоффСкачать

Кредитки для Рефинансирования ДОЛГОВ! Тинькофф Платинум, Альфа карта, 120 дней Хоум банка и ОткрытиеСкачать

Выгодное рефинансирование кредитовСкачать

В каких банках лучше не брать кредит. Как не платить кредит законноСкачать

Выгодное рефинансирование кредитовСкачать

Рефинансирование кредита от 5,5 в банке ОткрытиеСкачать

Рефинансирование кредита в Альфа-Банке: снижение платежей и финансовая свободаСкачать

✓ Это Нужно Знать Перед Тем Как Сделать Рефинансирование КредитаСкачать

Стоит ли делать рефинансирование кредита в Сбербанке?Скачать

Рефинансирование кредита в 2023 году / Лучшие банки для рефинансирования 2023Скачать

Теперь банки мне дают Кредиты ️ Как я сформировал кредитную историюСкачать

Какие самые худшие банки в РФ в 2023 году. ТОП худших банков РоссииСкачать

Шаг 2. Выбираем новый банк

Если в своем банке навстречу клиенту не пошли и тот принял решение перекредитоваться на стороне, необходимо тщательно выбрать другой банк. Сначала нужно сравнить программы нескольких приглянувшихся кредитных организаций, почитать отзывы о них в интернете. Например, очень часто второй кредит можно получить под залог недвижимости. В этом случае квартиру или дом после подписания договора нужно перерегистрировать на кредитора. До и после перерегистрации процентная ставка будет разная. Пока в собственности банка нет квартиры заемщика, ставка остается высокой. Как только банк получает жилье во временное владение, ставка снижается.

Можно ли рефинансировать ипотеку в другом банке?

Да, можно. Банки неохотно реструктуризуют собственные ипотечные кредиты, поскольку в результате таких сделок они теряют процентный доход из-за понижения ставки. Поэтому оформление в другом банке может оказаться проще, чем с первичном.

На текущий момент популярны следующие условия по оформлению сделок рефинансирования:

- процентная ставка должна быть неизменной в течение всего срока кредитования;

- выдача денег осуществляется только в отечественной валюте;

- хорошая кредитная история в БКИ (проверить свою кредитную историю);

- срок пользования заемными средствами – от 1 года до 30 лет;

- погашение производится равными частями;

- комиссии рассмотрение заявки и выдачу наличности отсутствуют;

- лимит выдачи – 80-85% от стоимости недвижимости;

- в обязательном порядке наличие залога;

- возможность досрочного возврата долга;

- взимание штрафов за просрочку;

- выдача средств только в безналичном порядке;

- повышение процентной ставки при отказе от страховки.

Банки оформляют кредит физическим лицам только в том случае, если:

- платежеспособны;

- не моложе 21 года и на момент окончания срока действия заключаемого договора их возраст не превысит 65-70 лет;

- имеют общий стаж работы не менее 1 года и на последнем участке не менее 3-х месяцев.

Ипотека

Самую низкую ставку рефинансирования ипотеки предлагает сейчас Дом.РФ – 16,7% годовых. Сумма кредита при этом может быть до 30 млн. руб.

Новый кредитор тщательно проанализирует статистику платежей заёмщика, все просрочки и проблемы, заново проверит залог (недвижимость) и только после этого примет решение о перекредитовании. Пока предлагаемые условия невыгодны заёмщикам и не представляют для них никакого интереса.

Не забывайте и про то, что рефинансирование может потребовать дополнительных затрат. Например, если вы покупаете вторичку, придётся оценивать недвижимость у независимого оценщика, регистрировать залог, покупать новую страховку.

Общая сумма расходов в некоторых случаях может достигать 40-50 тыс. руб. Просчитайте с калькулятором, сколько вы в итоге сможете выиграть за счёт рефинансирования с учётом этих расходов. Возможно, овчинка не стоит выделки.