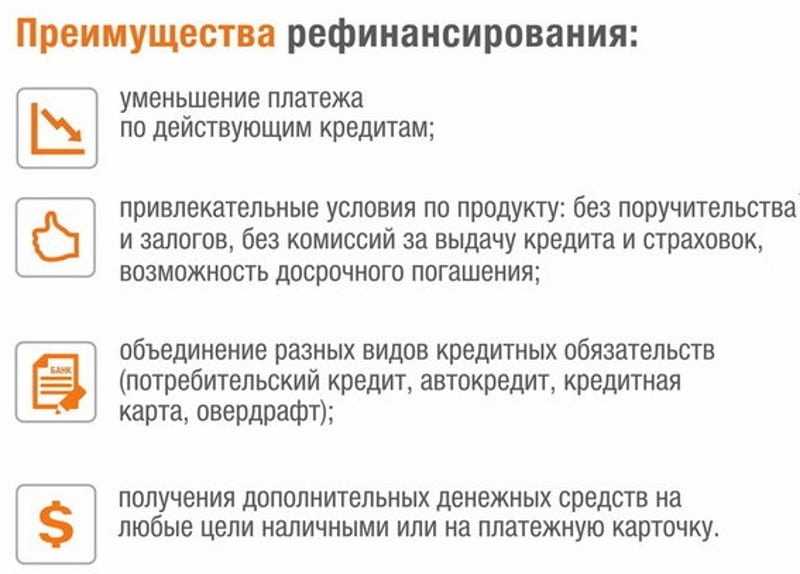

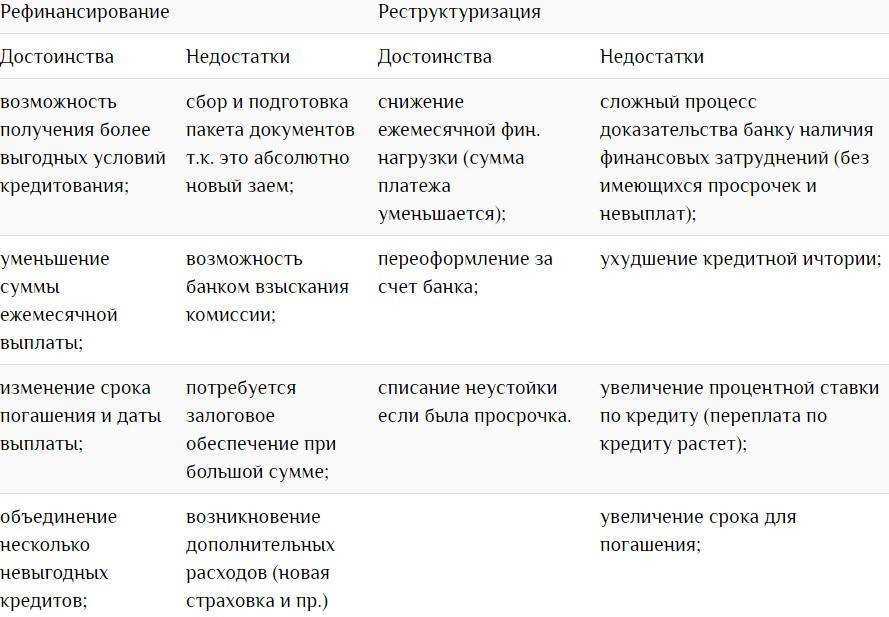

Преимущества рефинансирования

В законе об ипотеке нет ограничений по количеству актов рефинансирования одного ипотечного займа. Каждый заемщик в этом плане ограничен только собственными планами и уровнем платежеспособности. При рассмотрении заявки на перекредитование банк проверяет заемщика так же строго, как при подаче анкеты на получение первичной ипотеки. Стоит подумать о рефинансировании, если:

- новая ставка более чем на 0,5% ниже прежней;

- имеется стабильный доход (в идеале с возможностью подтверждения);

- есть необходимость получить от банка дополнительные средства на ремонт или другие нужды.

На каком сроке ипотеки лучше делать рефинансирование? Сегодня основная часть всех ипотечных займов приходится на аннуитетный метод начисления процентов, при котором львиная доля переплаты приходится на первые годы кредита. Рефинансирование при аннуитете лучше делать в первую ипотечную пятилетку: так вы сэкономите по максимуму. Чем ближе к концу срока, тем ниже ежегодная переплата.

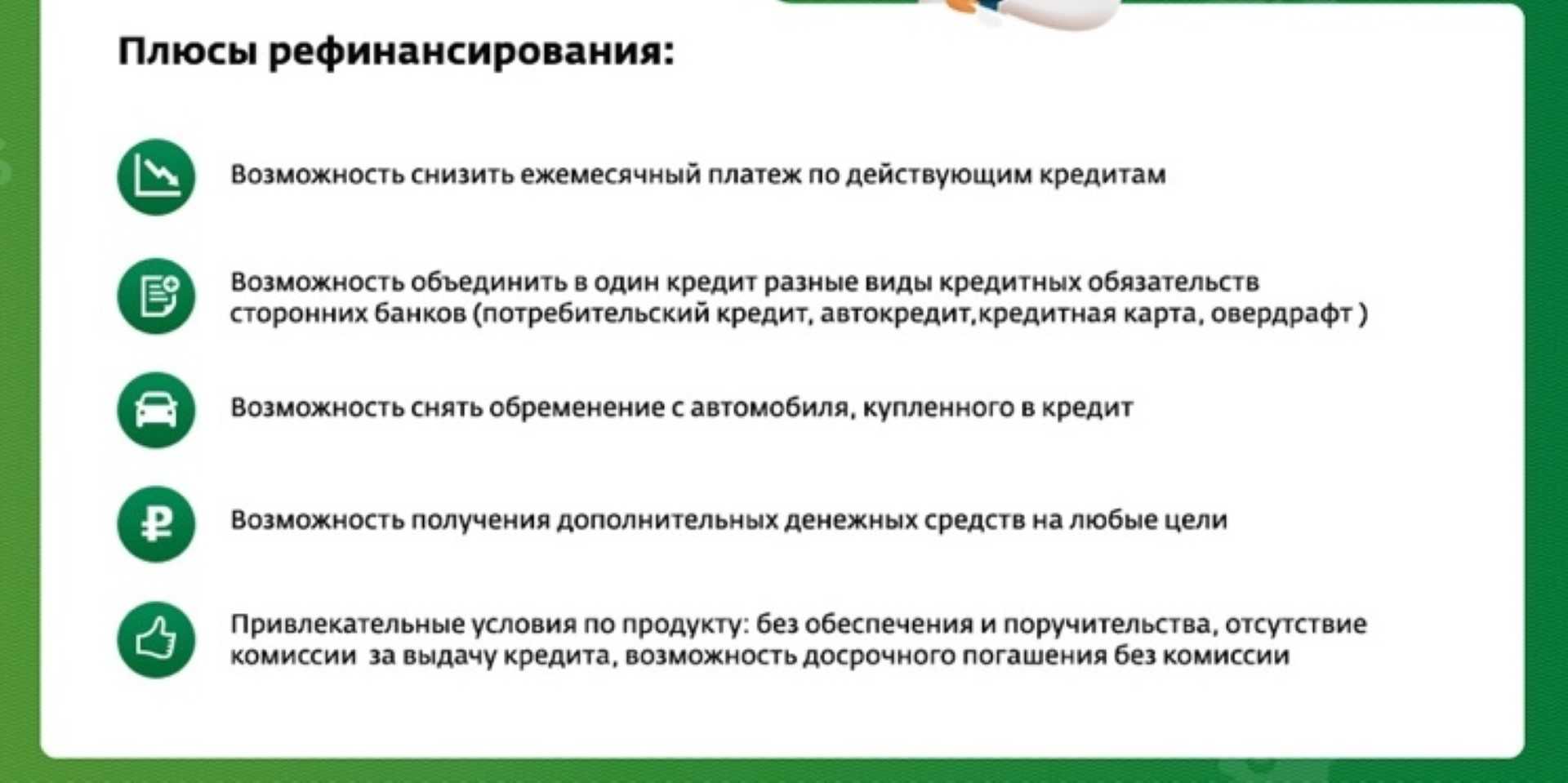

Плюсы рефинансирования ипотеки:

- снижение ставки на 1-2% позволяет экономить ежегодно значительную сумму;

- можно взять в кредит под выгодный процент большую сумму, чем остаток задолженности по ранее оформленной ипотеке. Это удобно, если заемщик планирует сделать ремонт или ему нужны средства на другие нужды

- банки часто предлагают клиентам дополнительные бонусы при перекредитовании.

Если в результате подсчетов вы пришли к выводу, что рефинансирование для вас выгодно, выбирайте банк и готовьте

документы для подачи заявки. Не хотите возиться с бумагами и тратить время — наймите ипотечного брокера. Специалист быстро и с гарантией решит все вопросы рефинансирования, пока вы заняты своими делами.

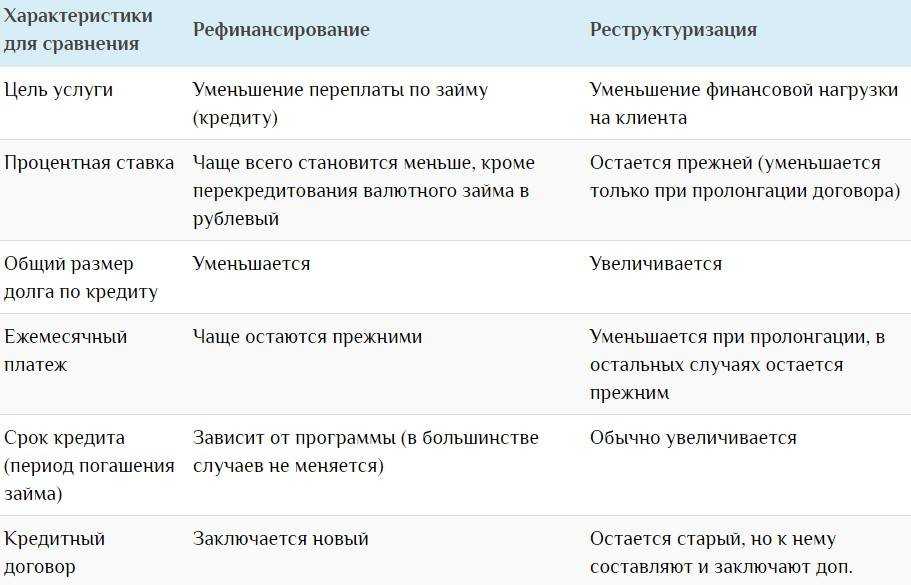

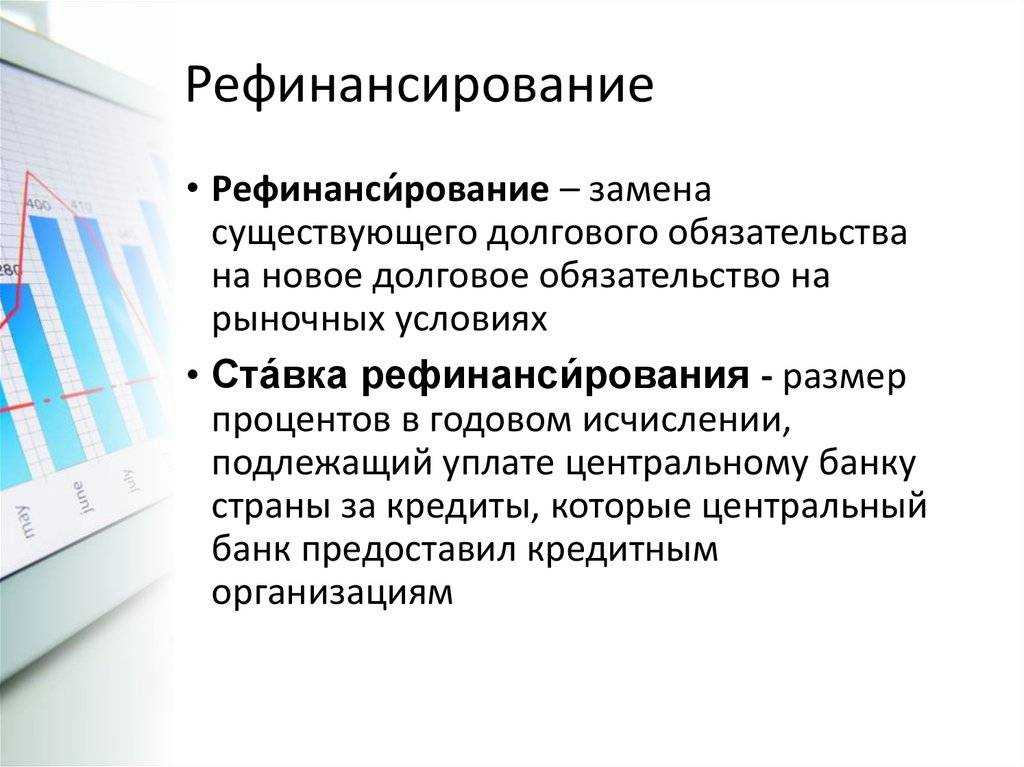

Что такое рефинансирование

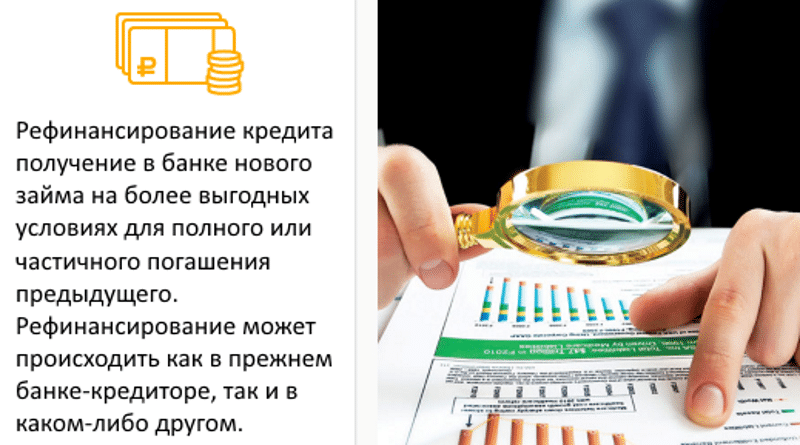

Рефинансирование — это полное погашение одного или нескольких кредитов путем оформления нового займа. Часто этот процесс называют перекредитованием.

Для рефинансирования заемщик может обратиться в банк, в котором у него уже есть кредит или кредиты, либо воспользоваться предложением о рефинансировании в другом банке. После оформления нового кредита средства перечисляют на полное погашение старых долгов.

Главное преимущество рефинансирования — возможность «объединить» несколько займов в разных банках (в том числе по кредитным картам, ипотеке, автокредитам) в один, часто с более выгодной ставкой.

Также среди плюсов рефинансирования:

- уменьшение ежемесячного платежа за счет снижения ставки или увеличения срока кредита;

- одним кредитом проще управлять, чем несколькими с разными датами погашения;

- можно избежать просрочек за счет уменьшения суммы платежа, а соответственно, не будет испорчена кредитная история;

- можно сократить переплату по кредиту, выбрав банк, который предлагает меньшую процентную ставку;

- можно получить дополнительные деньги, так как часто банки в рамках рефинансирования предлагают плюсом сумму наличными.

У рефинансирования есть и свои недостатки, например:

- невозможно оформить рефинансирование при наличии открытых просрочек по кредиту или кредитам;

- как правило, банки рефинансируют кредиты, которые оформлены более полугода назад;

- ставка, по которой предлагают оформить рефинансирование, может быть выше, чем есть на уже взятый кредит;

- некоторые банки ставят обязательное условие: один из рефинансируемых кредитов должен быть оформлен в другом учреждении, либо заемщик должен взять вместе с рефинансированием дополнительную сумму на личные нужды.

Виды рефинансирования:

- Улучшение условий кредита при рефинансировании под меньший процент (часто этим пользуются ипотечные заемщики, когда на рынке появляются предложения с более выгодной ставкой).

- Объединение нескольких кредитов в один для простоты управления.

- Объединение одного или нескольких кредитов в один для сокращения ежемесячного платежа.

- Получение дополнительных денег при объединении уже существующего кредита с новым.

Изучить предложения банков по рефинансированию кредитов и ипотеки можно на Банки.ру.

Как рефинансировать кредит под меньший процент — 5 основных этапов перекредитования

Итак, если принято решение провести рефинансирование имеющегося кредита, то важно сделать это быстро, чётко и с большей выгодой. Для этого специалисты рекомендуют воспользоваться инструкцией с подробным описанием каждого этапа процедуры

Этап 1. Общение с действующим кредитором

С одной стороны, законодательство не обязует заёмщика уведомлять кредитора о намерении произвести рефинансирование. Однако профессионалы рекомендуют сделать это в любом случае.

Банки обычно не желают отпускать добросовестных заёмщиков. Чтобы удержать их при намерении перекредитоваться в другом банке, они могут предложить изменить условия обслуживания. При этом заёмщик не только будет платить кредит на более выгодных условиях, но и проведёт процедуру гораздо проще и быстрее.

Этап 2. Выбор банка

Если всё-таки банк, в котором оформлен действующий кредит, на встречу не идёт, придётся проводить рефинансирование в другой кредитной организации. Специалисты рекомендуют подойти к выбору максимально ответственно.

В первую очередь придётся сравнить предложения нескольких приглянувшихся банков. Следует изучить информацию на их сайтах, отзывы в интернете на специализированных сайтах и форумах. Если времени и желания на самостоятельный подбор кредитора нет, на помощь придут специализированные сервисы сравнения, а также рейтинги, регулярно составляемые специалистами.

Когда банк для рефинансирования будет выбран, важно внимательно изучить всю документацию относительно перекредитования, размещённую на его сайте, в том числе:

- тарифы;

- наличие ограничивающих условий;

- список необходимых документов.

Если останутся какие-либо вопросы, следует обязательно получить ответы на них, обратившись к сотрудникам банка по телефону колл-центра или через онлайн-чат. Только когда все особенности процедуры будут понятны, можно приступить к оформлению рефинансирования.

Этап 3. Оформление и подача заявки на рефинансирование кредита

Чтобы подать заявку на рефинансирование, помимо заявления требуется предоставить в банк пакет документов. Каждый кредитор самостоятельно разрабатывает данный перечень, но можно выделить ряд документов, которые требуются почти всегда.

Какие документы нужны для рефинансирования кредита

К основным документам для рефинансирования кредита можно отнести:

- паспорт гражданина РФ;

- справка о заработной плате (2-НДФЛ или по форме банка);

- копия трудовой книжки, заверенная работодателем;

- документы о действующем займе – договор и график внесения ежемесячных платежей;

- справка об остатке задолженности;

- реквизиты для перечисления средств в оплату действующего кредита.

В некоторых случаях дополнительно могут понадобиться и другие документы, например, квитанции об оплате действующего займа.

Этап 4.Рассмотрение заявки

После того как заявка и пакет документов будут поданы, банк осуществляет их рассмотрение. Так как рефинансирование, по сути, является оформлением нового кредита, срок для рассмотрения в большинстве случаев не отличается от установленного для других видов займов.

Этап 5. Заключение договора

Если по окончании процедуры рассмотрения банк примет положительное решение, наступает завершающий и самый ответственный этап – заключение договора.

Читая договор, в первую очередь обращайте внимание на следующие параметры:

- размер процентной ставки;

- полная стоимость получаемого займа;

- порядок применения и размер штрафных санкций;

- условия досрочного погашения;

- возможны ли изменения условий кредитного договора в одностороннем порядке.

При изучении договора важно сохранять бдительность от начала и до конца, тщательно изучить абсолютно все разделы. Если возникнут проблемы и какая-либо из сторон обратится в суд, решение будет приниматься исключительно в рамках подписанного соглашения

Таким образом, оформление рефинансирования кредита – процедура не настолько сложная, как думают многие. Если чётко следовать представленной инструкции, удастся избежать многих сложностей и успешно перекредитоваться в другом банке под более низкий процент.

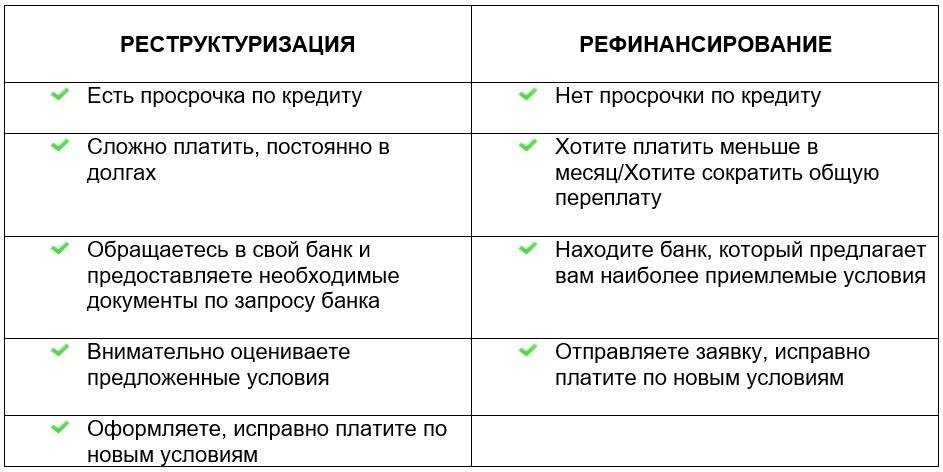

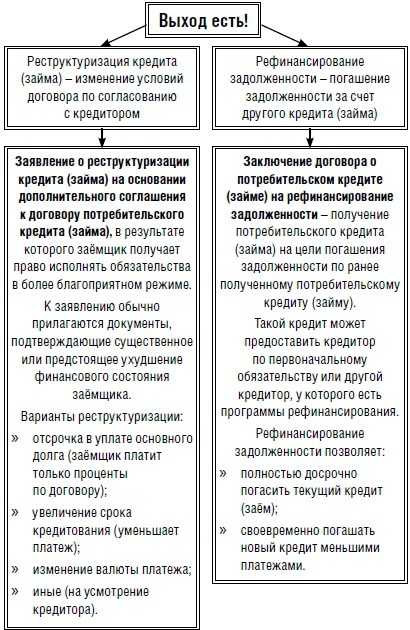

Можно ли повторно рефинансировать ипотеку?

Повторное рефинансирование в одном банке – невыполнимая задача. Изучая кредитные программы, можно заметить, что некоторые из них говорят о возможности рефинансировать кредит повторно, но по факту снизить ставку не получается. Клиентам чаще всего предлагают другие инструменты понижения суммы долга или просто отказывают без объяснения причин.

Находясь в трудной жизненной ситуации, люди, взявшие ипотечный кредит, хотят уменьшить расходы на выплату долга в первую очередь. Легальных способов понижения ежемесячных платежей несколько, в том числе рефинансирование ипотеки и реструктурирование долга. Это разные понятия.

После реструктурирования ипотеку можно рефинансировать, а после рефинансирования снизить процент второй раз таким же способом в одном банке – нет.

Пример. Семья Красновых брала ипотеку со ставкой 14% в 2013 г. Через два года в связи с потерей дохода у мужа, супруги обратились в банк и реструктуризировали кредит (они получили отсрочку по ежемесячным платежам на полгода). Теперь пара хочет снова сэкономить на выплатах и может попробовать рефинансировать ипотеку в Сбербанке.

Да, банки предоставляют услугу понижения процента. Но это предложение не распространяется на существующих клиентов.

По опыту известно, что вам охотнее окажут услугу в другом учреждении, где займы вы еще не брали. Так банки получают новых клиентов и в будущем предлагают им дополнительные услуги.

Выгодно ли перекредитование (рефинансирование) потребительского кредита?

Потребительское кредитование в последнее время становится всё более востребованным. Причины этому кроются в возможности выполнить различные цели без необходимости осуществлять накопления, например, приобрести автомобиль или недвижимость, удовлетворить бытовые нужды.

В условиях высокой конкуренции банки разрабатывают параметры кредитования, сильно отличающиеся друг от друга. Одни кредиторы привлекают клиентов более выгодными предложениями, другие – простотой оформления. И нередко заёмщики уже после получения кредита понимают, что он оказался невыгодным. В такой ситуации и встаёт вопрос о проведении рефинансирования.

Если в ходе проводимых расчётов станет ясно, что рефинансирование приведёт к экономии, следует оценить её размер. Если сумма окажется существенной, времени терять не стоит, лучше всего приступить к процедуре в ближайшее время.

Основные этапы рефинансирования кредита

Когда выгодно перекредитование

В экономике принято соотносить затраты с ожидаемым эффектом. Аналитики, да и просто практичные люди, рекомендует взять в руки карандаш и калькулятор (можно онлайн), и все тщательно рассчитать. К сожалению, часто не все исходные данные перезаемщику известны. Например, о скрытых комиссиях клиент порой узнает только в момент заключения договора. К тому же осведомленность среднего россиянина в нюансах рефинансирования оставляет желать лучшего.

По этим причинам аналитики выработали признаки общего характера, которым рекомендуется следовать всем клиентам, решившим перекредитовать свою задолженность.

Условия целесообразности рефинансирования:

- Остаточная задолженность составляет значительную сумму. В актуальных российских условиях ее минимум – 150 тыс. руб. При меньшем размере всю выгоду от рефинансирования поглотят расходы на его проведение.

- Длительный период, оставшийся до срока погашения. Это означает, что клиенту предстоит выплачивать ипотеку лет тридцать, а потребительский кредит – не меньше пятилетия. В этом случае разница в переплатах будет значительной. Остаточный срок погашения очень важен. Дело в том, что в начальный период клиент в основном выплачивает проценты, а тело кредита банки оставляют на потом. Если половина задолженности уже погашена, рефинансирование теряет смысл.

- Успешное обслуживание первичного кредита на протяжении полугода. Это уже требование рефинансирующего банка, который судит о платежеспособности клиента по отсутствию просрочек. В некоторых финучреждениях достаточно и трех месяцев. Раньше подавать заявку бесполезно.

Желание перевести валютную задолженность в рубли считается веским основанием для перекредитования независимо от других обстоятельств (в пределах разумного, разумеется). Чаще всего эту возможность предоставляет «свой» банк в рамках внутреннего рефинансирования.

Объединение кредитов с уменьшением ставки целесообразно, но их количество не может превышать пяти.

Плюсы и минусы рефинансирования ипотеки такие же, как и для других видов кредитования. Право на налоговый вычет на сумму уплаченных процентов при приобретении недвижимости сохраняется.

Обобщая изложенный материал можно охарактеризовать должника, которому есть прямой смысл рефинансировать кредит. Он:

- заключил договор с банком на крупную сумму (свыше 150 тыс. руб.);

- не выплатил половины кредита;

- не допускал просрочек (является платежеспособным);

- имеет хорошую кредитную историю.

При этом есть банк, готовый предложить клиенту ставку ниже установленной действующим договором как минимум на 2% при минимальных процедурных затратах.

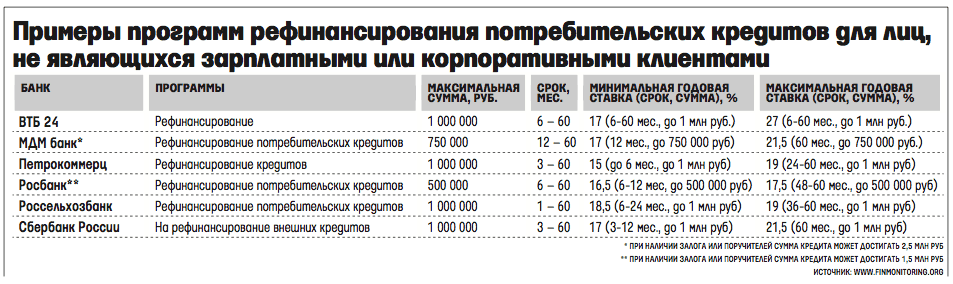

Лучшие предложения по рефинансированию от российских банков

от

8.9%

50 000 — 2 000 000 ₽

от 12 месяцев до 3 лет

от

7.5%

50 000 — 5 000 000 ₽

от 6 месяцев до 7 лет

от

8.4%

50 000 — 5 000 000 ₽

от 12 месяцев до 5 лет

от

7.99%

90 000 — 2 000 000 ₽

от 12 месяцев до 5 лет

от

14.9%

15 000 — 1 000 000 ₽

от 3 месяцев до 5 лет

от

6.5%

100 000 — 1 600 000 ₽

от 3 лет до 10 лет

от

8.5%

100 000 — 2 500 000 ₽

от 24 месяцев до 5 лет

от

8.5%

50 000 — 3 000 000 ₽

от 12 месяцев до 7 лет

от

6.9%

50 000 — 50 000 000 ₽

от 24 месяцев до 5 лет

от

7%

51 000 — 1 500 000 ₽

от 12 месяцев до 5 лет

от

5.45%

100 000 — 5 000 000 ₽

от 12 месяцев до 7 лет

от

7.8%

50 000 — 2 000 000 ₽

от 12 месяцев до 7 лет

В

Валдай

Валуйки

Велиж

Великие Луки

Великий Новгород

Великий Устюг

Вельск

Венев

Верещагино

Верея

Верхнеуральск

Верхний Тагил

Верхний Уфалей

Верхняя Пышма

Верхняя Салда

Верхняя Тура

Верхотурье

Верхоянск

Весьегонск

Ветлуга

Видное

Вилюйск

Вилючинск

Вихоревка

Вичуга

Владивосток

Владикавказ

Владимир

Волгоград

Волгодонск

Волгореченск

Волжск

Волжский

Вологда

Володарск

Волоколамск

Волосово

Волхов

Волчанск

Вольск

Воркута

Воронеж

Воронеж-45

Ворсма

Воскресенск

Воткинск

Всеволожск

Вуктыл

Выборг

Выкса

Высоковск

Высоцк

Вытегра

Вышний Волочек

Вяземский

Вязники

Вязьма

Вятские Поляны

Почему банки отказывают в рефинансировании

Кредитно-финансовая организация вправе отказать перекредитовать задолженность по ряду причин:

- плохая кредитная история;

- текущие просрочки по платежам;

- несоответствие клиента требованиям банка;

- несоответствие предмета залога требованиям банка;

- несоответствие текущих обязательств условиям программы переоформления.

Стоит различать отказ одной кредитно-финансовой организации от массового отказа всех кредиторов. В первом случае могут быть индивидуальные причины, например, залоговое имущество не подходит под требования конкретного банка и кредитная компания отказывается принимать объект.

Другое дело, если все банки вынесли решение об отказе. Это свидетельствует о том, что у человека существуют определенные проблемы с платежеспособностью или благонадежностью.

В данном случае разберитесь с причиной отказа. Например, если это просрочки платежей, погасите текущую задолженность и исправно вносите платежи в течение полугода. После этого обратитесь в банк повторно.

При отказе всех кредитно-финансовых организаций рефинансировать обязательства попробуйте:

- подать заявление на реструктуризацию;

- переоформить кредит на другого человека;

- обеспечить новую ссуду залоговым имуществом;

- повысить свой уровень доходов;

- привлечь поручителей или созаемщиков.

Помощь в рефинансировании

В связи с тем, что ЦБ РФ снизил в октябре этого года ключевую ставку до 6,5% годовых, ставки займов на рефинансирование выгодно упали.

Наряду с этим, банки значительно усилили требования к претендентам на получение денег в долг на рефинансирование.

Теперь кандидату нужно документально подтверждать стаж работы и размер ежемесячных доходов. Дополнительные источники доходов, неподтвержденные документами, практически не учитывают.

Чем может помочь брокерская организация претенденту на рефинансирование:

- официально и законно добиться низкой процентной ставки кредита на рефинансирование;

- получить максимально возможный кредитный лимит;

- обеспечить одобрение заявки при небольших доходах заемщика;

- оформить новую ссуду, даже если старый кредитор не выдает документы по текущим займам.

Брокерские компании помогают клиентам получить кредит с большой кредитной нагрузкой, с пониженной ставкой займа, увеличивая срок кредитования и снижая размер ежемесячной финансовой нагрузки.

Посредники прекрасно ориентируются в предложениях банковских организаций, владеют актуальной информацией, имеют связи во многих банках, что и позволяет им эффективно решать любые вопросы, связанные с перекредитованием.

Зачем нужно рефинансирование

Как зачем? – удивится читатель, – чтобы по процентам платить меньше! Хорошо, но кроме этой очевидной причины бывают и другие возможные поводы для перекредитования. Рассмотрим их. Как правило, заемщик преследует одну или несколько целей из нижеперечисленных:

- Снижение процентной ставки. Об этом уже сказано выше, но можно добавить, что причина бывает объективной. Дело в том, что годовые проценты в течение срока договора иногда снижаются, как в конкретном банке, так и во всей стране. Деньги становятся доступней, следовательно, их выгоднее взять на актуальных условиях в другом месте и рассчитаться с долгом.

- Объединение задолженностей, если их несколько. Стимул важный, так как клиент несет дополнительные временные затраты, а иногда может просто забыть о необходимости оплаты очередного взноса и «нарваться» на пеню или штраф.

- Изменение валюты. Ставки по займам в долларах, евро и швейцарских франках ниже, но всегда есть риск курсовой волатильности. Оформив кредит в валюте перед неожиданным скачком котировок, можно «попасть» на серьезную сумму. Зарплата-то в рублях.

- Пересмотр графика погашения. У заемщика могут возникнуть трудности с оплатой взноса, совсем недавно казавшегося небольшим. Доходы снизились и теперь он, что называется, «не тянет» эту сумму, а вот если ее уменьшить, то сможет без напряжения рассчитаться с банком. Правда, это займет больше времени.

- Освобождение залогового имущества. Распоряжаться собственностью, играющей роль финансового обеспечения возвратности, заемщик не имеет права. При перекредитовании можно снять это обременение. Но проценты в этом случае скорее не понизятся, а наоборот.

- Смягчение других условий договора. К ним относятся: возможность отказа от некоторых видов страхования, более лояльное отношение к начислению штрафных санкций, снижение комиссий, индивидуальный подход и другие преимущества.

Эти шесть пунктов и составляют преимущества перекредитования. В целом они состоят в улучшении условий обслуживания задолженности.

Суть рефинансирования

Под этим термином понимается получение нового займа с целью погашения действующей задолженности. Существует два способа его осуществления: внешний и внутренний, то есть в том же банке или в другом.

Преимущества рефинансирования кредитов в учреждении, где был взят первичный займ, очевидны: это проще, быстрее и намного дешевле. Иногда его можно оформить дополнением или приложением к действующему договору, хотя чаще оформляется новое соглашение. Проблема в том, что банк не всегда идет навстречу клиенту, желающему платить меньше, чем ранее было условлено.

Тогда в ход идет угроза смены кредитора. Физическим лицам это сделать проще, так как законодательство предусматривает для них такое право без штрафов за досрочное погашение. Предприятиям сложнее, но тоже возможно, когда выгоды перевешивают санкции.

Если и этот аргумент не действует, остается одно – обратиться в один из многих банков, предлагающих услугу рефинансирования. Вот тут и начинаются сложности, не всегда, но часто.

Нюансы рефинансирования

Можно как пройти по спецпрограмме для рефинансируемых кредитов (ставка обычно ниже), так и по одной из стандартных программ (например, для зарплатников). Второй вариант даст возможность получения нецелевого кредита, который можно направить на погашение разных долгов в разных кредитных учреждениях, в том числе по кредитным картам, особенно если их много.

Один из самых «нужных» случаев для рефинансирования является наличие кредитной карты, которая никак не закрывается..

Распространенным вариантом является наличие нескольких кредитов и нескольких кредитных карт, но взять кредит по программе перекредитования «на все и сразу» под минимальный процент не получится. Большинство банков контролируют целевую направленность денег и сразу переводят кредит в погашение старого по реквизитам, указанным в кредитном договоре (если изначальный договор утерян у банка-кредитора нужно будет запросить дубликат).

При нецелевом потребительском кредите, который будет направлен на погашение кредитов с менее выгодными условиями (и кредиток, процент по которым всегда выше) действующие кредитные договора не потребуются. Но в этом случае главное – пройти по доходам, так как при расчете платежеспособности будут учитываться платежи по действующим кредитам.

Небольшие банки, решение в которых принимается кредитным комитетом, смогут учесть факт того, что кредиты после выдачи нового будут погашены. Но чаще всего одобряется недостаточная для погашения «всего и сразу» сумма.

В случае, когда контроль над кредитами заемщиком потерян, и он еле-еле справляется с долговым бременем, но все же без просрочек, дополнительный нецелевой кредит не будет одобрен по причине недостаточной платежеспособности. Можно посоветовать взять кредит для целевого погашения самого невыгодного либо самого крупного кредита.

Если есть кредитная карта с полностью использованным лимитом, срок которого подходит к концу и грозит возникновением просрочек, штрафов, испорченной кредитной историей – то лучше взяться за нее. При этом лучше перекредитовываться на максимальный срок (в основном это 5 лет, реже 7), это позволит снизить ежемесячный платеж, что улучшит платежеспособность. А переплату можно уменьшить досрочным погашением в то время, когда обслуживать кредиты благодаря рефинансированию станет легче.

Еще одна возможность перекредитоваться на более выгодных условиях и при этом закрыть несколько кредитов – оформить кредит под залог или поручительство. Ставки по таким кредитам меньше, чем по кредиткам и кредитам на товары, так как являются обеспеченными.

Оптимальным вариантом является предоставление поручительства супруга или супруги, так как все равно долги, нажитые в браке, считаются совместными.

А вот с залогом квартиры, ради погашения долгов лучше не рисковать, хотя некоторые кредитные учреждения могут предлагать и такой вариант (отдельные, при наличии просроченного долга, даже настаивать), ставка по обеспеченному недвижимостью кредиту меньше, но появляется риск остаться без жилья.

Программы рефинансирования создаются банками ради того, чтобы улучшить качество кредитного портфеля за счет добросовестных и без проблемных клиентов конкурирующих банков. Клиенты с плохой кредитной историей под действие спецпрограмм банков не подходят, так как нет смысла переманивать клиента, который не будет платить, тем более предлагать ему сниженную ставку.

Этапы рефинансирования

Если ваш банк согласился провести снижение ставки, рефинансирование сводится к заключению дополнительного соглашения к кредитному договору и пересчету графика платежей с учетом нового размера процентов. Поскольку залогодержателем остается тот же банк, у заемщика не возникают дополнительные расходы. При переводе ипотеки в другой банк заемщику предстоит пройти следующие этапы:

- Сбор полного пакета документов для подтверждения платежеспособности.

Подача заявки в банк. - В случае одобрения подача документов по объекту ипотеки.

- Оформление нового кредитного договора.

- Погашение долга перед первым кредитором (операция производится по безналу, в руки заемщика деньги не попадают).

- Переоформление залога на нового залогодержателя.

- Выплата ипотеки согласно новому графику.

Самый болезненный этап — переоформление закладной. Если первым кредитором был Сбербанк, придется набраться терпения, дождаться получения бумаги и соблюсти немало канцелярских формальностей. В среднем переоформление закладной занимает от пары недель до 1-2 месяцев.

При подготовке к рефинансированию необходимо учитывать наличие дополнительных расходов:

- оценка недвижимости;

- повышенный процент в период переоформления залога на нового кредитора;

- возможные комиссии за выдачу кредита и рассмотрение заявки (в 2019 году встречаются редко);

- налоговый сбор за полученную от экономии на процентах выгоду.

Важно: до конца года, когда было проведено рефинансирование, узнайте о возможности начисления налога на полученную выгоду. В большинстве случаев его можно избежать, если позаботиться об этом заранее

Если налоговая произведет начисление сбора, вам придется его оплатить.