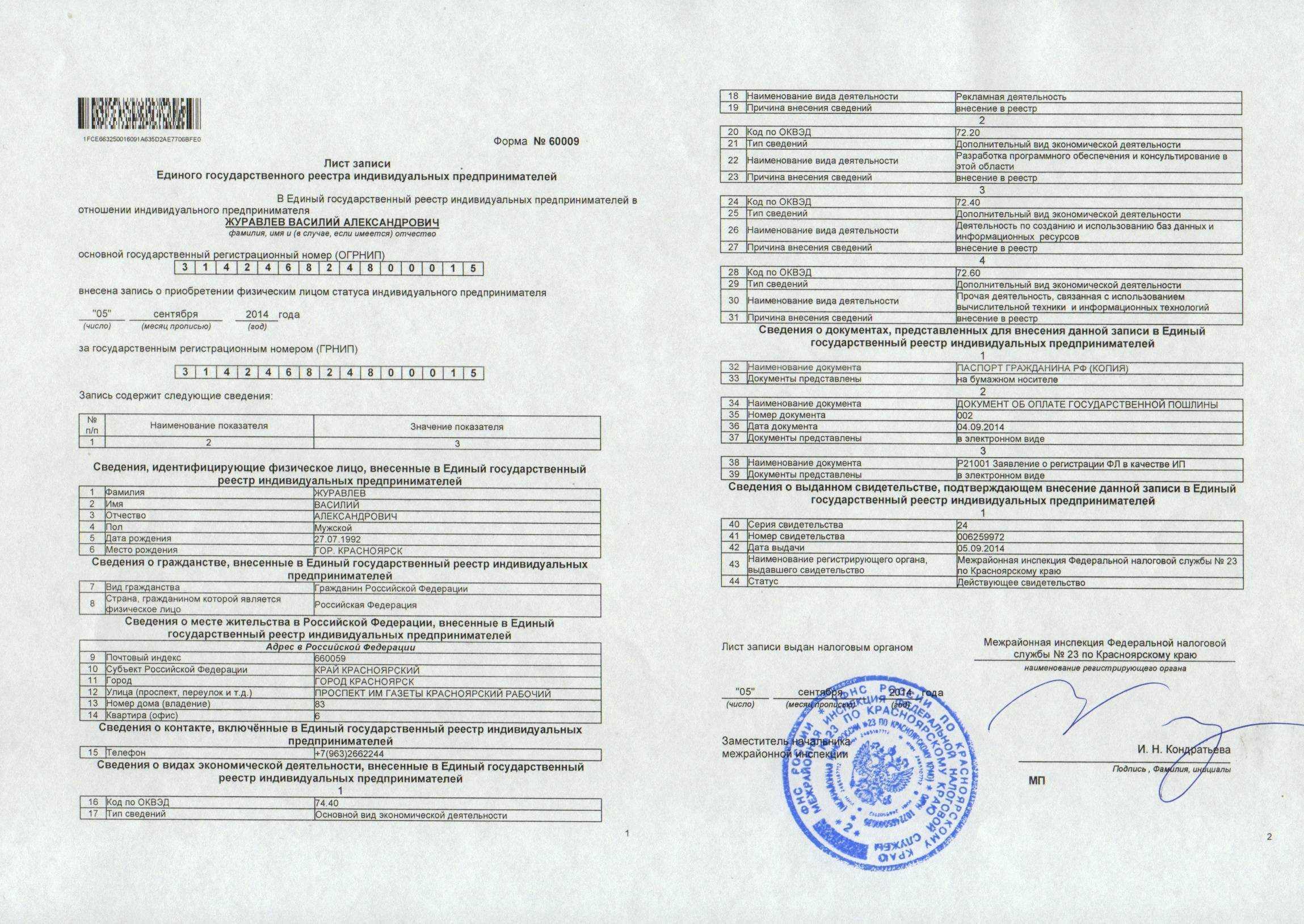

О методике анализа

Выше приведен сравнительный анализ финансового положения и результатов деятельности организации.

В качестве базы для сравнения взята официальная бухгалтерская отчетность организаций Российской Федерации за 2021,

представленная в базе данных ФНС (2.2 млн. организаций).

Сравнение выполняется по 9 ключевым финансовым коэффициентам (см. таблицу выше).

Сравнение финансовых коэффициентов организации производится с медианным значением показателей всех организаций РФ и организаций в рамках отрасли,

а также с квартилями данных значений. В зависимости от попадания каждого значения в квартиль присваивается

балл от -2 до +2 (-2 – 1-й квартиль, -1 – 2-й квартиль, +1 – 3-й квартиль; +2 – 4-й квартиль;

0 – значение отклоняется от медианы не более чем на 5% разницы между медианой и квартилем, в который попало значение показателя).

Для формирования вывода по результатам анализа баллы обобщаются с равным весом каждого показателя,

в итоге также получается оценка от -2 до +2:

| значительно лучше (+1 — +2вкл) | |

| лучше (от 0.11 до +1вкл) | |

| примерно соответствует (от -0.11вкл до +0.11вкл) | |

| хуже (от -1вкл до -0.11) | |

| значительно хуже (от -2вкл до -1) |

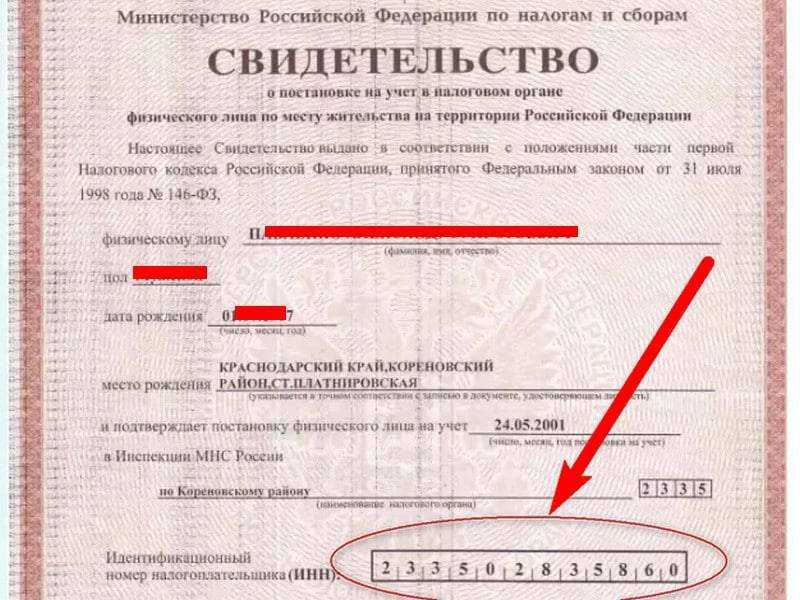

Изменение за год вычисляется путем сравнения итогового балла финансового состояния в рамках отрасли за текущий год с баллом за предыдущий год.

Результат сравнения может быть следующим:

| значительно улучшилось (положительное изменение более чем на 1 балл). | |

| улучшилось (положительное изменение менее чем 1 балл); | |

| не изменилось (балл не изменился или изменился незначительно, не более чем на 0,11); | |

| ухудшилось (ухудшение за год менее чем на 1 балл); | |

| значительно ухудшилось (ухудшение за год более чем на 1 балл); |

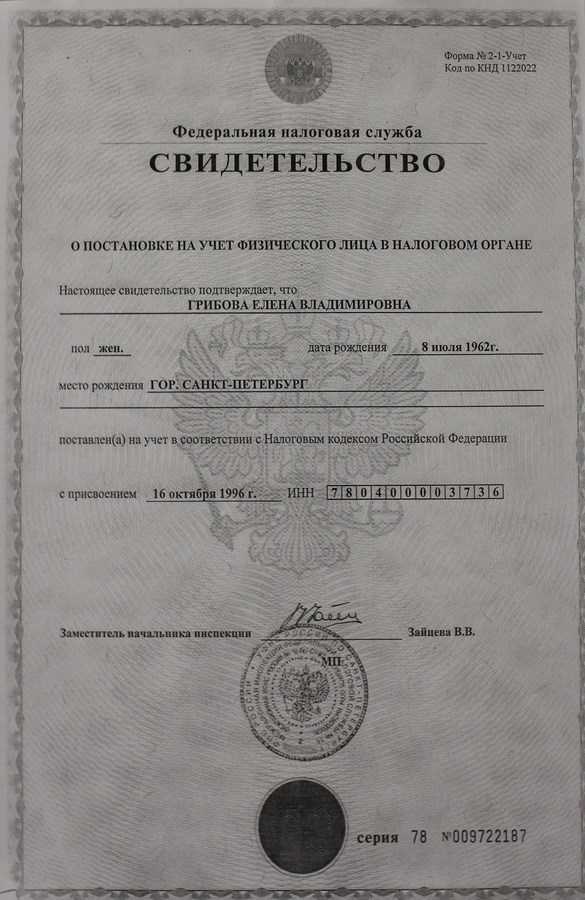

Источник исходных данных: При анализе использованы официальные данные Росстата и ФНС,

публикуемые в соответствии с законодательством Российской Федерации. Если вам доступен оригинал бухгалтерской отчетности,

рекомендуем сверить его с отчетностью ООО «ДИСВЕНТ» по данным ФНС, чтобы исключить опечатки и неточности возможные при занесении отчетности в электронную базу налогового ведомства.

Нужен официальный отчет? Если вам требуется письменное заключение по результатам сравнительного анализа,

пишите нам, мы подготовим детальный отчет аудиторской фирмы (услугу оказывают аттестованные аудиторы на платной основе).

Внимание: Представленный анализ не свидетельствует о плохом или хорошем финансовом состоянии организации,

а дает его характеристику относительно других российских предприятий. Для детального финансового анализа воспользуйтесь

программой «Ваш финансовый аналитик»

— загрузить данные в программу >>

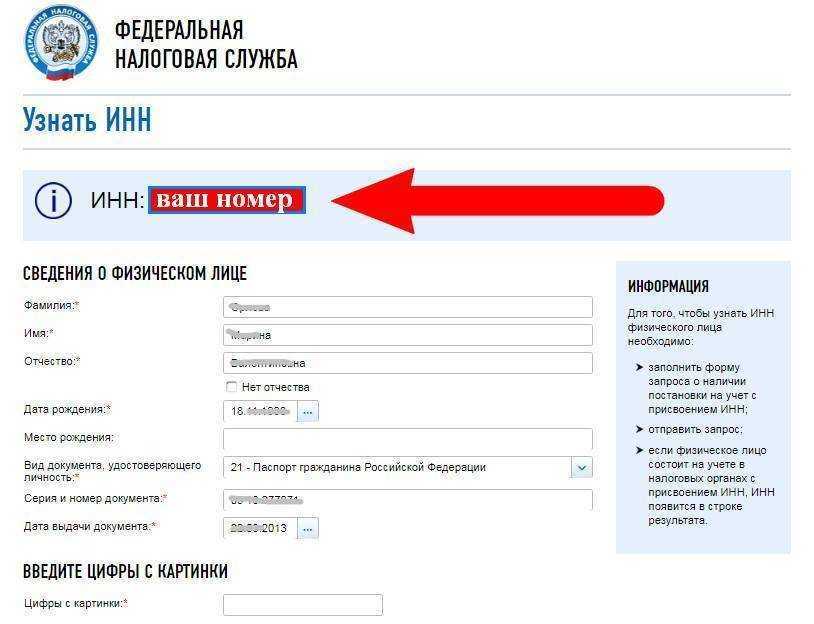

Как менялись выручка, прибыль и активы фирмы

Ниже на графике представлено, как изменялась выручка и чистая прибыль ООО «ДИСВЕНТ».

График изменения выручки и чистой прибыли по годам

Собственный капитал (чистые активы) и общая величина капитала организации изменялась следующим образом:

График изменения активов и чистых активов по годам

* В качестве показателя чистых активов указан капитал организации. Для точного расчета чистых активов требуются дополнительные бухгалтерские данные.

Чистые активы показывают сумму, которая подлежит распределению между собственниками фирмы в случае продажи имущества и погашения всех обязательств организации См. также 2022 год.

Тариф на водоотведение поверхностных сточных вод*

| Период действия, начиная с | Потребители кроме населения (без НДС) | Основание |

|---|---|---|

| 01.01.2018 | 20,84 | Постановление комитета по ценовой и тарифной политике Новгородской области от 06.12.2017 №46/1 |

| 16.09.2017 | 20,84 | Постановление комитета по ценовой и тарифной политике Новгородской области от 16.09.2017 №24 |

| 01.07.2019 | 19,45 | Постановление комитета по ценовой и тарифной политике Новгородской области от 06.12.2017 №46/1 Постановление комитета по тарифной политике Новгородской области от 20.12.2018 №67/3 |

| 01.01.2020 | 19,45 | Постановление комитета по ценовой политике Новгородской области №79/6 от 13.12.2019 |

| 01.07.2020 | 19,45 | Постановление комитета по ценовой политике Новгородской области №79/6 от 13.12.2019 |

| 01.01.2021 | 14,89 | Постановление комитета по тарифной политике Новгородской области №77/3 от 18.12.2020 |

| 01.07.2021 | 14,91 | Постановление комитета по тарифной политике Новгородской области № 77/3 от 18.12.2020 |

| 01.01.2022 | 14,91 | Постановление комитета по тарифной политике Новгородской области от 03.12.2021 №85/1 «О внесении изменений в постановление №73/3 от 18.12.2020» |

| 01.07.2022 | 15,68 | Постановление комитета по тарифной политике Новгородский области от 03.12.2021 №85/1 «О внесении изменений в постановление №77/3 от 18.12.2020» |

| 01.12.2022 | 16,32 | Постановление комитета по тарифной политике Новгородский области от 25.11.2022 №68/5 «О внесении изменений в постановление №77/3 от 18.12.2020» |

| 01.01.2023 | 16,32 | Постановление комитета по тарифной политике Новгородский области от 25.11.2022 №68/5 «О внесении изменений в постановление №77/3 от 18.12.2020» |

| 01.12.2023 | 16,32 |

Постановление Комитета по тарифной политике Новгородской области от 05.10.2023г. № 56/1 «О внесении изменений в постановление комитета по тарифной политике Новгородской области» от 18.12.2020 г. № 77/3 |

| 01.01.2024 | 16,32 |

Постановление Комитета по тарифной политике Новгородской области от 05.10.2023г. № 56/1 «О внесении изменений в постановление комитета по тарифной политике Новгородской области» от 18.12.2020 г. № 77/3 |

| 01.07.2024 | 17,23 |

Постановление Комитета по тарифной политике Новгородской области от 05.10.2023г. № 56/1 «О внесении изменений в постановление комитета по тарифной политике Новгородской области» от 18.12.2020 г. № 77/3 |

* — применяется для потребителей, использующих для водоотведения поверхностных сточных вод централизованную ливневую систему водоотведения

Тарифы на подключение к сетям

|

Наименование

|

Единица измерения | Ставки тарифа |

|---|---|---|

| Ставка тарифа за подключаемую (технологически присоединяемую) нагрузку водопроводной сети | тыс. руб./м3 в сутки | 18,02 |

| Ставка тарифа за протяженность водопроводной сети в расчете на 1 м, выполненной из полиэтиленовых труб диаметром (d) | — | — |

| от 40 мм до 70 мм (включительно) | тыс. руб./м | — |

| от 100 мм до 150 мм (включительно) | тыс. руб./м | 5965,63 |

| от 150 мм до 200 мм (включительно) | тыс. руб./м | 6671,18 |

| от 200 мм до 250 мм (включительно) | тыс. руб./м | 10684,52 |

| от 251 мм до 300 мм (включительно) | тыс. руб./м | — |

| от 301 мм до 400 мм (включительно) | тыс. руб./м | 11988,92 |

| Ставка тарифа за подключаемую (технологически присоединяемую) нагрузку канализационной сети | тыс. руб./м3 в сутки | 30,00 |

| Ставка тарифа за протяженность канализационной сети в расчете на 1 м, выполненной из полиэтиленовых труб диаметром (d) | — | — |

| от 40 мм до 70 мм (включительно) | тыс. руб./м | 5356,50 |

| от 100 мм до 150 мм (включительно) | тыс. руб./м | 11926,86 |

| от 151 мм до 200 мм (включительно) | тыс. руб./м | 10148,93 |

| от 201 мм до 250 мм (включительно) | тыс. руб./м | 15686,04 |

| от 251 мм до 300 мм (включительно) | тыс.руб./м | 12419,65 |

Выводы аудитора

Мы провели сравнительный анализ бухгалтерского баланса и отчета о финансовых результатах ООО «ДИСВЕНТ» (далее – Организация) за 2021 год, содержащихся в базе данных ФНС. Основным видом деятельности Организации является аренда интеллектуальной собственности и подобной продукции, кроме авторских прав (код по ОКВЭД 77.40). В ходе анализа мы сравнили ключевые финансовые показатели Организации со средними (медианными) значениями данных показателей конкретной отрасли (вида деятельности) и всех отраслей Российской Федерации. Среднеотраслевые и среднероссийские значения показателей рассчитаны по данным бухгалтерской отчетности за 2021 год, представленной ФНС. При расчете среднеотраслевых данных учитывались организации, величина активов которых составляет более 10 тыс. рублей и выручка за год превышает 100 тыс. рублей. Из расчета также исключались организации, отчетность которых имела существенные арифметические отклонения от правил составления бухгалтерской отчетности. При сравнении использованы среднеотраслевые показатели организаций сопоставимого масштаба деятельности — организации с выручкой до 10 млн рублей в год. По результатам сравнения каждого из девяти ключевых показателей с медианным значением нами сделан обобщенный вывод о качестве финансового состояния Организации.

В результате анализа ключевых финансовых показателей Организации нами установлено следующее. Финансовое состояние ООО «ДИСВЕНТ» на 31.12.2021 значительно лучше финансового состояния половины всех организаций с выручкой до 10 млн рублей, занимающихся видом деятельности аренда интеллектуальной собственности и подобной продукции, кроме авторских прав (код по ОКВЭД 77.40). При этом в 2021 году финансовое состояние Организации ухудшилось.

Такой же вывод можно сделать и при сравнении показателей Организации со средними показателями для всех отраслей Российской Федерации. Финансовое положение ООО «ДИСВЕНТ» значительно лучше, чем у большинства сопоставимых по масштабу деятельности организаций Российской Федерации, отчетность которых содержится в информационной базе ФНС и удовлетворяет указанным выше критериям.