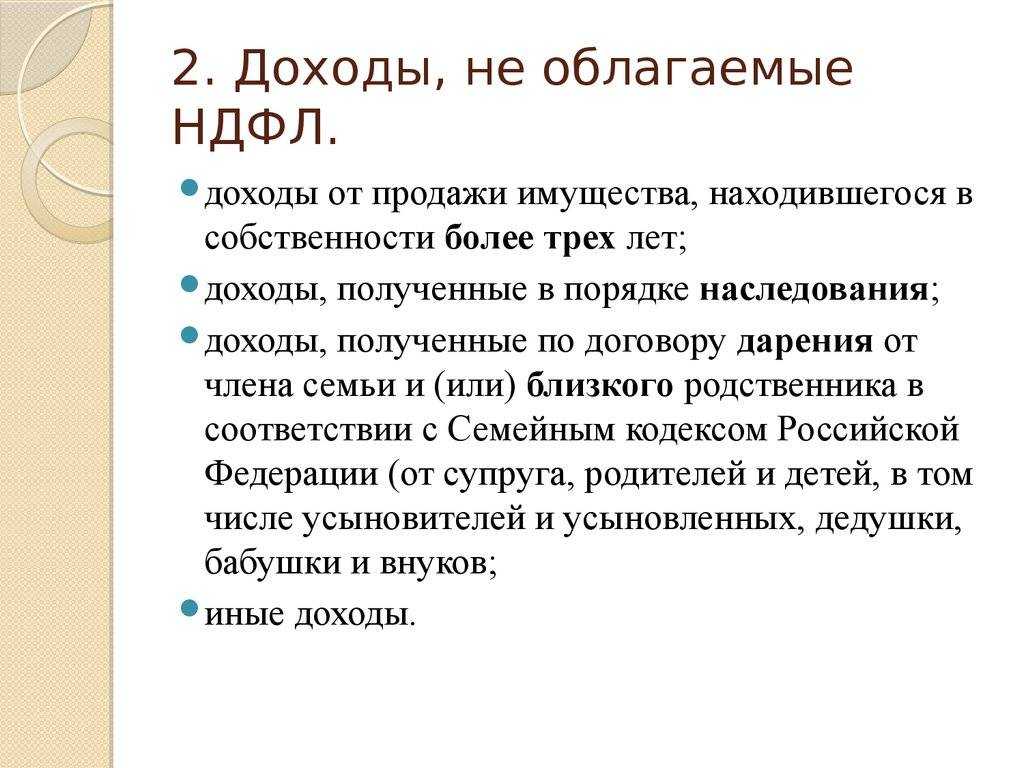

Перечень вещей, при дарении которых пошлину платить не нужно

От необходимости платить за них налог освобождены такие презенты:

- Необходимые для обучения (финансы, которые нужны для оплаты стоимости обучения в колледжах и университетах при условии, что эти средства будут переведены напрямую на счёт образовательного учреждения). Т.е. родитель вправе лично, не передавая деньги ребёнку, заплатить за его учёбу и в этом случае у налоговой не возникнет никаких вопросов;

- Суммы, которые будут израсходованы на оплату лечения и медицинских услуг при условии, что перевод идёт прямо в медицинское учреждение, где будет проходить курс восстановления или лечения;

- Средства, которые перечисляются на счёт разного рода благотворительных фондов.

В любом случае не лишним будет проконсультироваться с юристом. В народе бытует мнение, что платить налог в России в 2023 году нет необходимости хотя бы потому, что налоговики просто не узнают о ценном подарке.

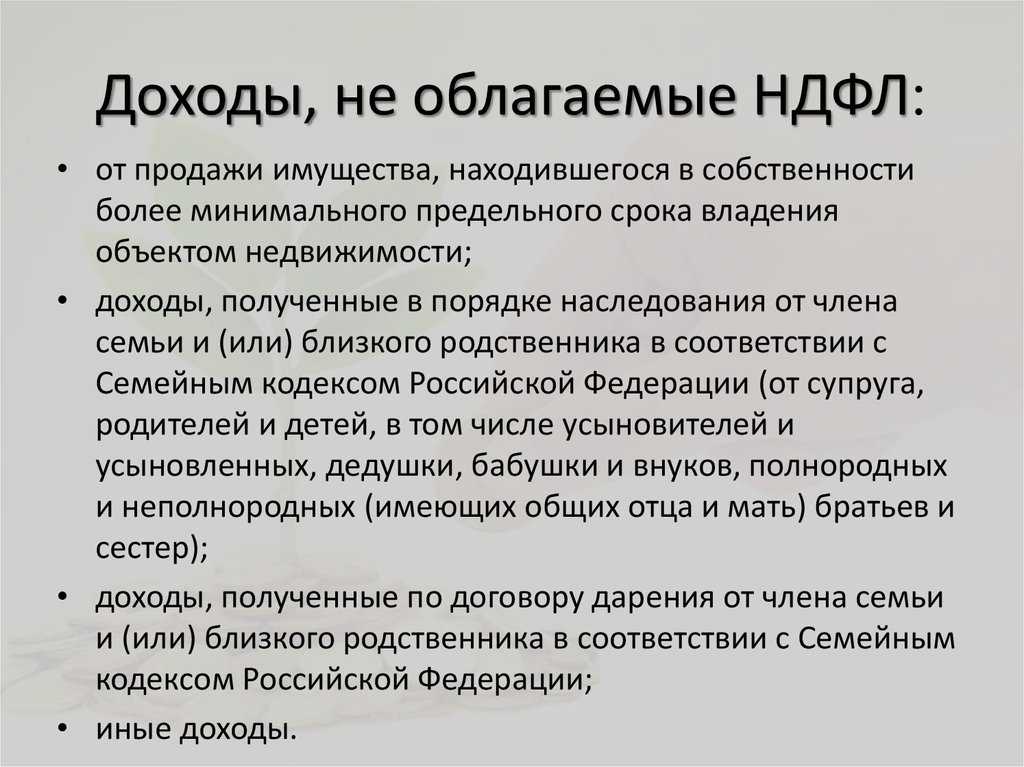

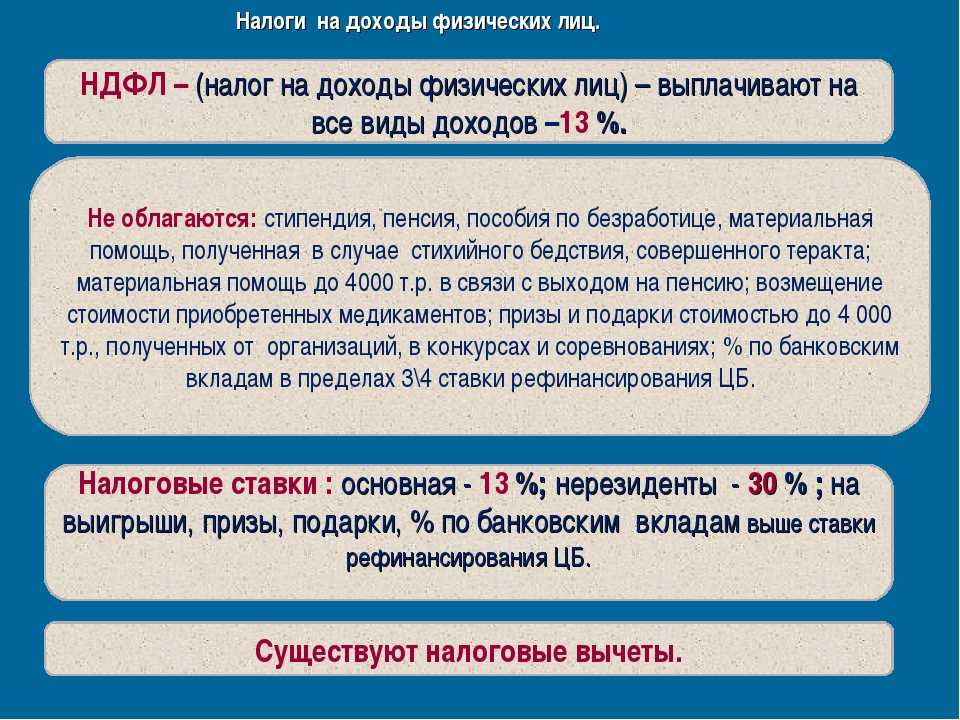

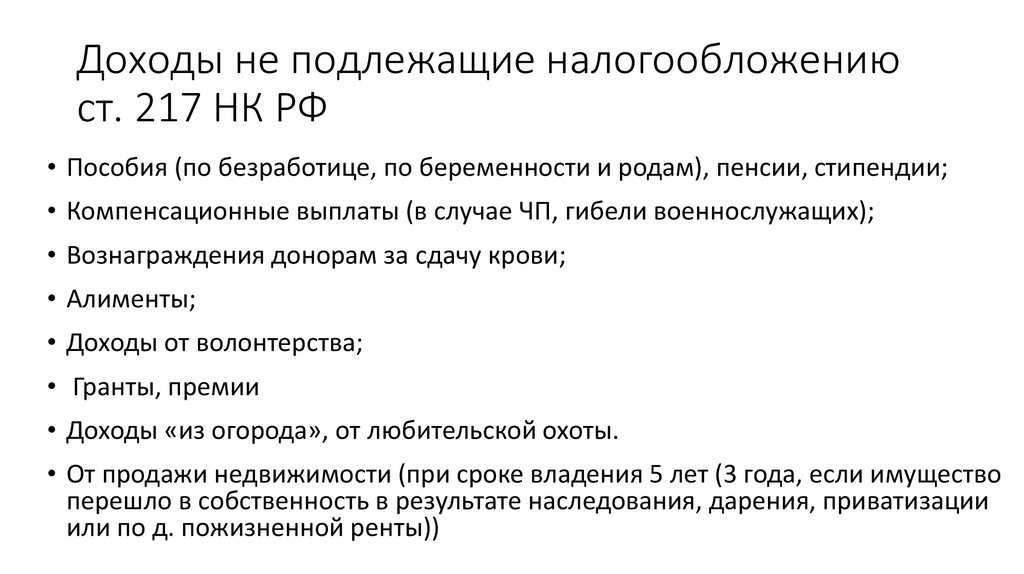

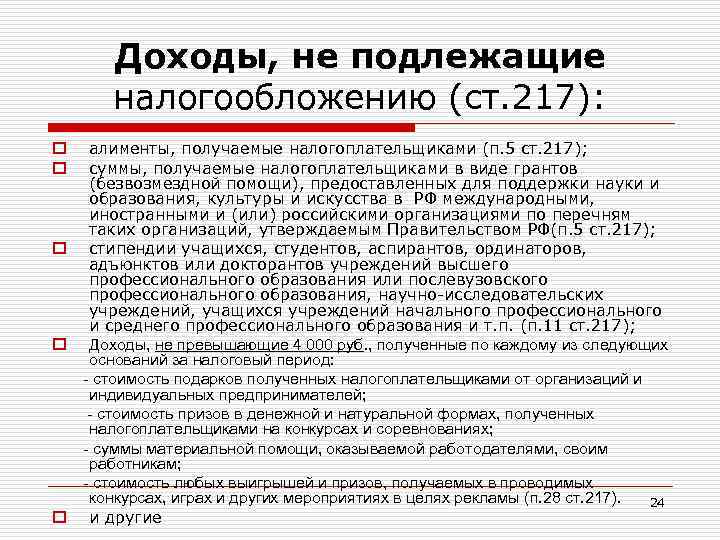

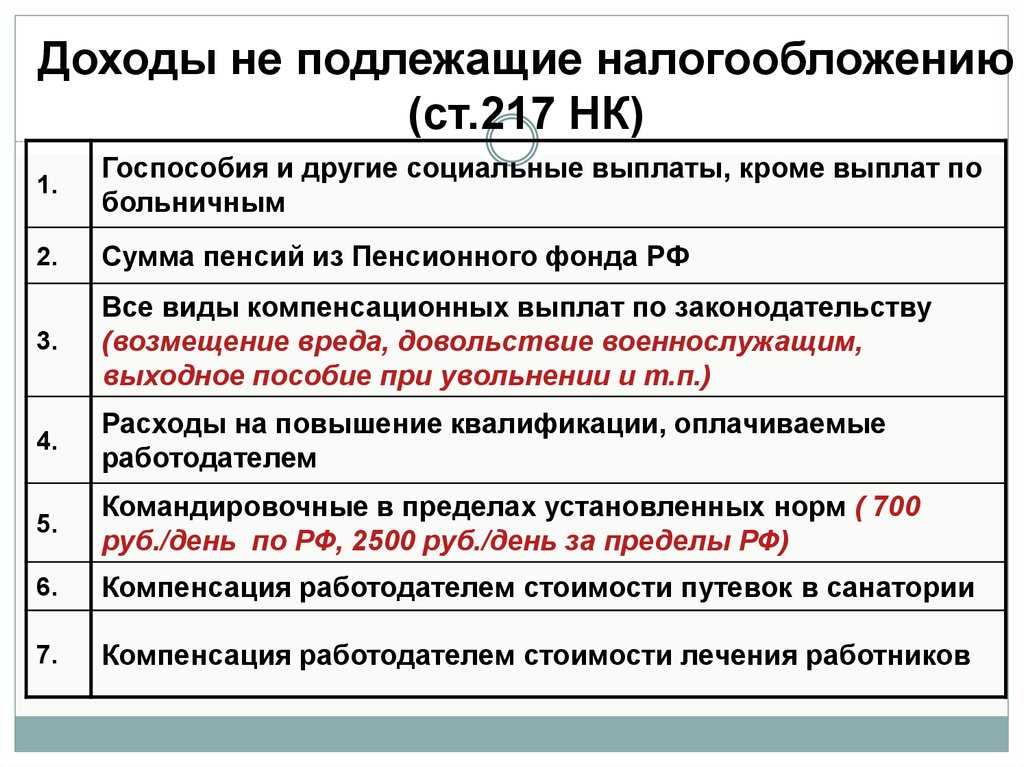

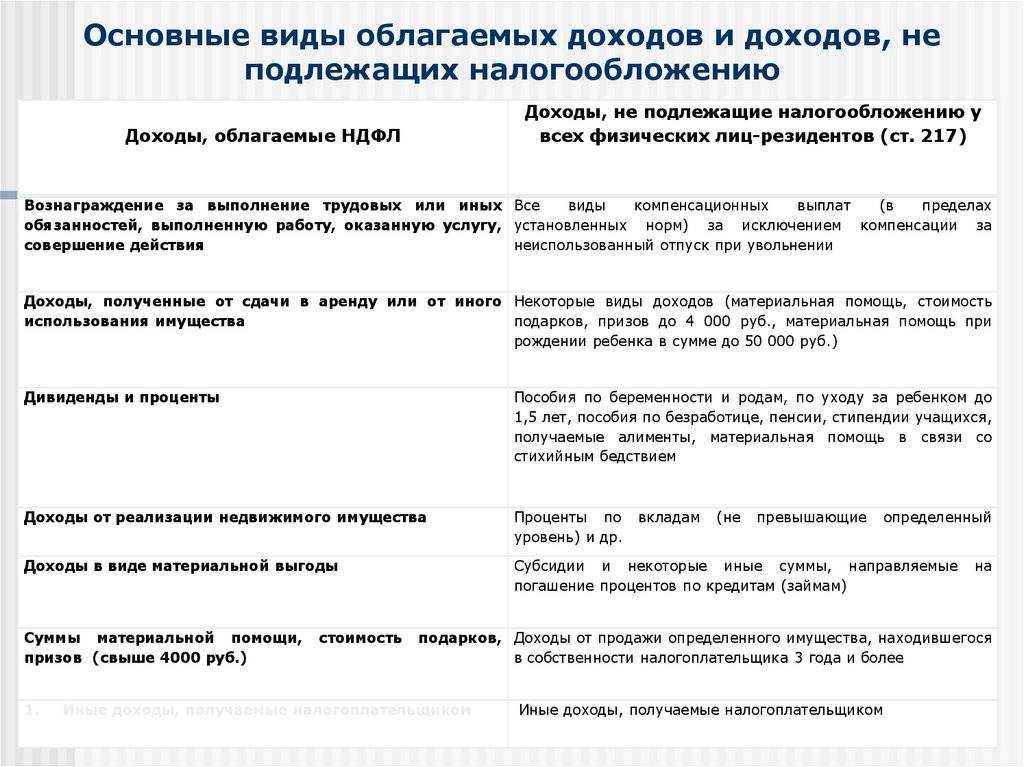

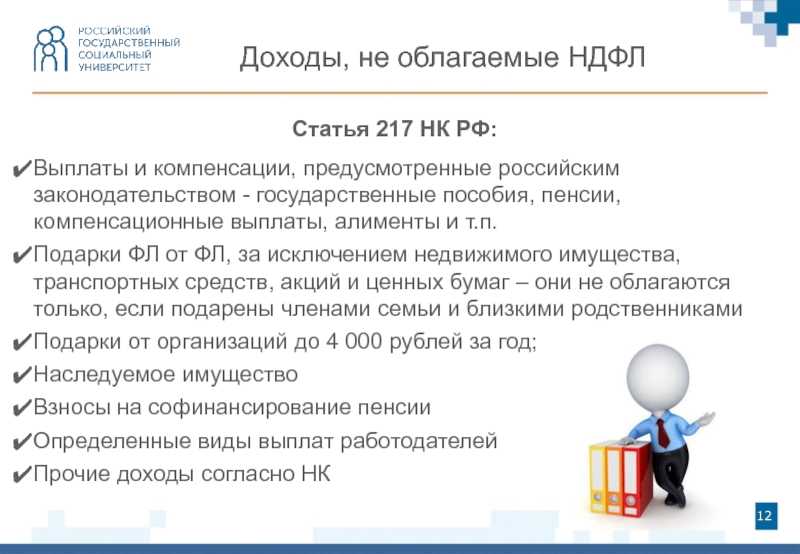

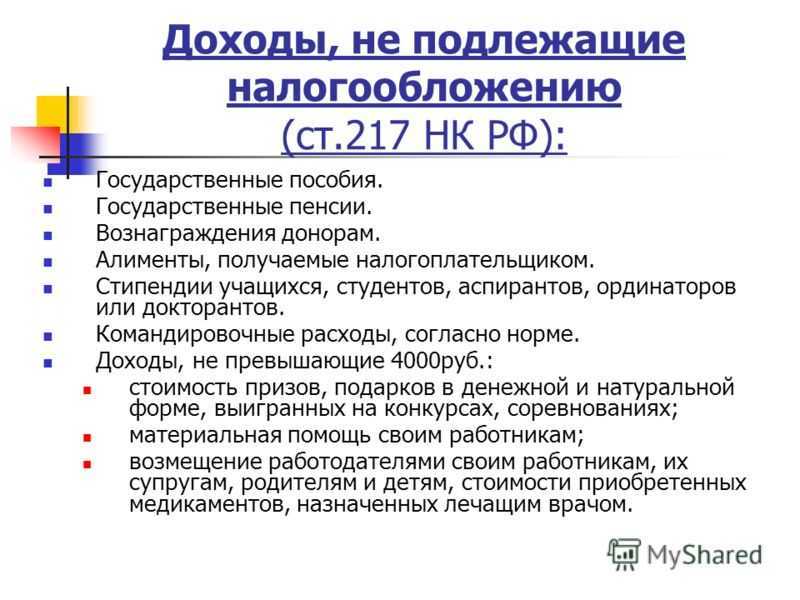

В ст. 217 НК РФ прописан большой список доходов граждан, которые не подлежат налогообложению. И среди прочих там можно увидеть пункт о денежных доходах, получаемых от физлиц в порядке дарения.

Иными словами, если одно физлицо делает другому физлицу подарок, то у получателя денежных средств не возникает необходимости платить налог.

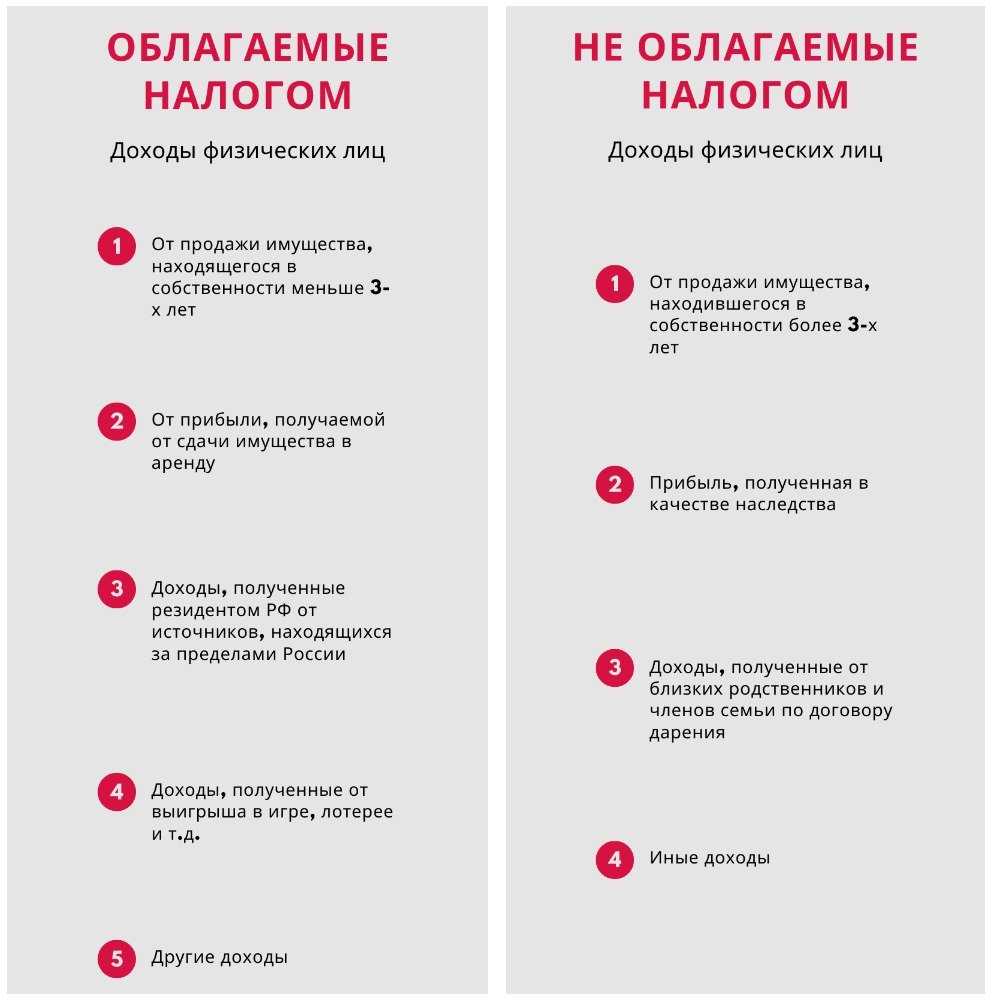

Правда, здесь же есть и исключения. Это правило не распространяется на подарки в виде квартир, домов, участков земли, гаражей, автомобилей, ценных бумаг. Деньгами дарить можно и налога не будет. А вот, если кто-то из поклонников решит вручить ключи от автомобиля, то налог придется уплатить.

И здесь есть еще один нюанс. Если гражданин, осуществляющий подарок, и получатель являются близкими родственниками или членами одной семьи, то им разрешается дарить друг другу даже квартиры, дома и автомобили. То есть никаких налоговых проблем не будет.

Когда нужно платить налог с подарка?

В общем случае подарки признаются натуральным доходом и если доход явно не освобожден от налогообложения (мы описали эти случаи выше), то Вы должны его задекларировать и заплатить налог (п. 1 ст. 210 НК РФ, ст. 41 НК РФ).

Если человек, не входящий в список близких родственников, подарил Вам недвижимость, транспорт, акции или долю в организации, то Вы обязаны подать в налоговый орган декларацию по форме 3-НДФЛ и заплатить налог в размере 13% от стоимости подарка (п. 1 ст. 210 НК РФ, Письмо Минфина России от 05.08.2014 № 03-04-05/38547).

Пример: В 2021 году друг подарил Бочковой Т.М. автомобиль стоимостью 300 тыс. рублей. Так как подарки от друзей не освобождены от налога, то Бочкова Т.М. до 30 апреля 2021 года должна подать в налоговую инспекцию декларацию 3-НДФЛ и до 15 июля 2020 года заплатить налог в размере 13% от стоимости подарка (300 000 х 13% = 39 тыс. руб.).

Пример: В 2021 году племянник подарил Славину Д.Б. квартиру стоимостью 2 млн рублей. Согласно п. 18.1 ст. 217 НК РФ племянник не является близким родственником, поэтому Славин Д.Б. до 30 апреля 2021 года должен подать в налоговую инспекцию декларацию 3-НДФЛ и до 15 июля 2021 года заплатить налог в размере 13% от стоимости подарка (2 000 000 х 13% = 260 тыс. руб.).

Также с подарка должен быть удержан налог 13% в случае, если он получен от организации (при этом подарок может быть в любой форме, даже денежной), и его стоимость превышает 4000 рублей. Мы не будем подробно останавливаться на этом, так как в большинстве случаев организация сама удерживает налог с подарка и отчитывается в налоговый орган. То есть обязанности уплаты налога и подачи декларации у Вас не возникает.

Как правильно рассчитать налог на подарок?

Для рассчета налога на подарок необходимо определить стоимость подарка и вычесть установленный законом порог. Полученная сумма является налогооблагаемой базой. Затем налогооблагаемая база умножается на соответствующую налоговую ставку (13% для резидентов и 30% для нерезидентов).

Пример: Вы получили подарок — автомобиль стоимостью 1 200 000 рублей от своего друга (не близкого родственника). Порог налогообложения составляет 100 000 рублей. Таким образом, налогооблагаемая база составит 1 200 000 — 100 000 = 1 100 000 рублей. Если вы являетесь резидентом России, то налог на подарок составит 1 100 000 * 0.13 = 143 000 рублей.

Важно помнить, что получатель подарка обязан самостоятельно декларировать полученный дар и уплатить налог на подарок в установленные законом сроки

Что вернут деньгами?

Вычет может быть оформлен несколькими способами:

- если подать заявление работодателю, он будет применять его автоматически. Например: приносим свидетельство о рождении ребенка, и из дохода для целей налогообложения каждый месяц будут вычитать 1400 рублей;

- если налог уже уплачен, при наличии права на вычет его можно вернуть. Это относится, в частности, к имущественным вычетам;

- если сумма вычета больше, чем доходы, то часть налога могут вернуть за прошлые периоды, а за следующие – не удерживать его из зарплаты. Такое чаще всего применяется к имущественному вычету.

Что касается получения именно возврата уже уплаченного налога, то чаще всего это применяется к таким расходам:

- на покупку жилья и проценты по ипотечному кредиту. Сумма может быть до 2 и 3 миллионов рублей соответственно (то есть, в сумме до 5 миллионов рублей), получить его можно за любой год, начиная с года покупки квартиры – а общая максимальная сумма возврата составит 650 тысяч рублей. Пенсионеры могут получить вычет дополнительно за 3 года до подачи заявления;

- на платное лечение. Сюда входят как платные медицинские услуги, так и покупка лекарств, назначенных врачом. Для получения вычета нужно оформить в больнице соответствующие документы (так и говорить – для налоговой), а на рецепт на лекарства должен стоять специальный штамп. Вычет относится к социальным, поэтому его сумма вместе с другими вычетами этой группы – не более 120 тысяч рублей в год;

- на платное обучение. За свое обучение налогоплательщик может вернуть деньги в пределах тех же 120 тысяч рублей в год, за обучение детей – не более 50 тысяч на каждого ребенка;

- на пенсионные взносы. Речь идет о взносах в рамках негосударственного пенсионного обеспечения, а также о взносах в счет накопительной пенсии. Суммы – те же, до 120 тысяч рублей;

- инвестиции. Можно внести до 400 тысяч рублей на индивидуальный инвестиционный счет, и проводить с ними любые операции (покупать валюту, акции и облигации). Вне зависимости от успешности операций налоговая вернет 13% от внесенной суммы (то есть, до 52 тысяч рублей) – но только если деньги пролежат на ИИС минимум 3 года.

Для кого-то более важными могут оказаться другие виды вычета – например, на благотворительность. Недавно еще обещали включить в список занятия фитнесом, до на данный момент этого пока не сделали. Но можно внести благотворительный взнос для некоммерческой организации в сфере спорта и тоже получить назад свои 13%.

Социальные вычеты можно оформить за тот год, когда были фактически понесены расходы. То есть, если потратить на лечение у стоматолога 50 тысяч рублей в 2020 году, то в 2021-м можно будет получить назад 6 500 рублей, то же касается и обучения, и лекарств, и благотворительности.

Имущественные вычеты можно получить тоже за год, когда было приобретено жилье – но неиспользованный остаток переносится на следующие годы, причем безо всяких ограничений. Это выгодно – например, если продолжать выплачивать ипотечный кредит, то каждый год можно предъявлять заявление на вычет процентов по нему. Фактически выходит скидка в 13% с суммы процентов.

Минусы в этом тоже есть: например, если расходы на цели по социальным вычетам составляют в среднем больше 10 тысяч рублей в месяц, то за часть из них налог не вернут. А если есть право одновременно на социальный и имущественный вычет, но доходов на все не хватает – лучше оформить социальный (он не переносится на следующий период).

Естественно, что для того чтобы оформить какой – либо возврат мало соответствовать установленным законам условиям. Каждому налогоплательщику необходимо представить в территориальное налоговое управление необходимый пакет документов, дающий ему право на вычеты. О том, какие бумаги потребуются, пойдет речь ниже.

Какие выплаты учитывают в среднем заработке

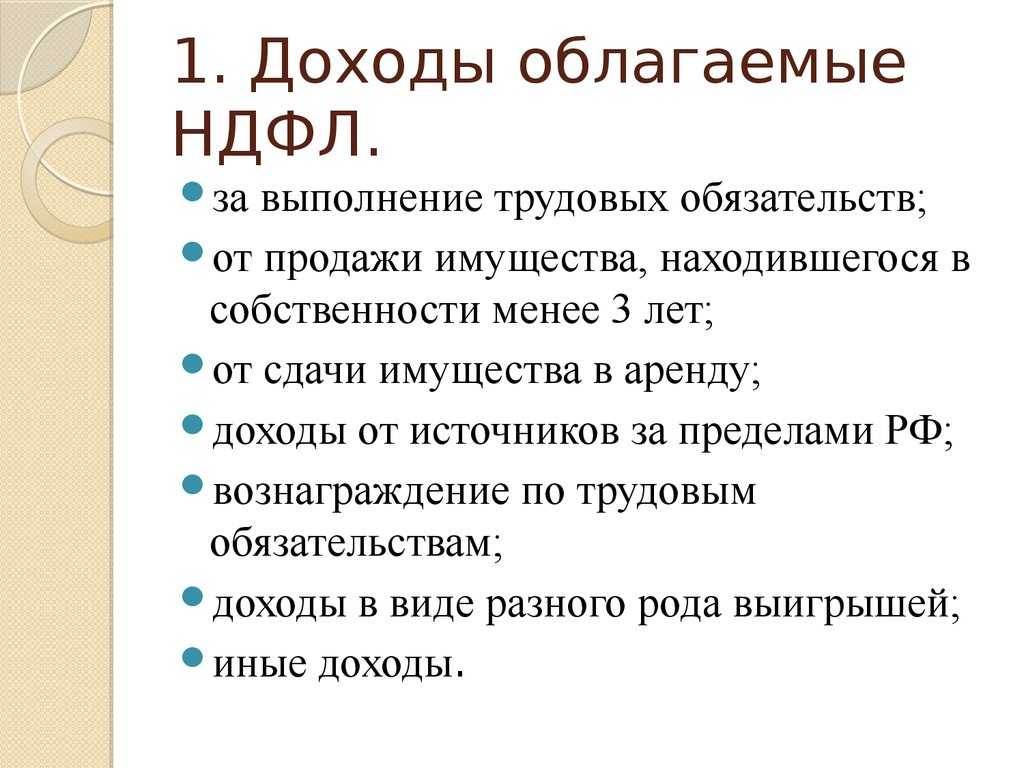

Для расчета среднего заработка берут все предусмотренные системой оплаты труда виды выплат, применяемые в организации, независимо от источников этих выплат.

При этом премии и вознаграждения, фактически начисленные за расчетный период, учитывают в следующем порядке (п. 12 Постановления № 1552):

- ежемесячные премии и вознаграждения ‒ не более 1 выплаты за одни и те же показатели за каждый месяц расчетного периода;

- премии и вознаграждения за период работы, превышающий 1 месяц, ‒ не более 1 выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода;

- вознаграждение по итогам работы за год/единовременное вознаграждение за выслугу лет (стаж работы)/иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, ‒ в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

https://youtube.com/watch?v=AL3_buz5SFE%26pp%3DygVp0JLRi9GB0YfQuNGC0YvQstCw0Y7RgiDQu9C4INC_0L7QtNC-0YXQvtC00L3Ri9C5INC90LDQu9C-0LMg0YEg0L_QvtGB0L7QsdC40Y8g0L_QviDQsdC10LfRgNCw0LHQvtGC0LjRhtC1

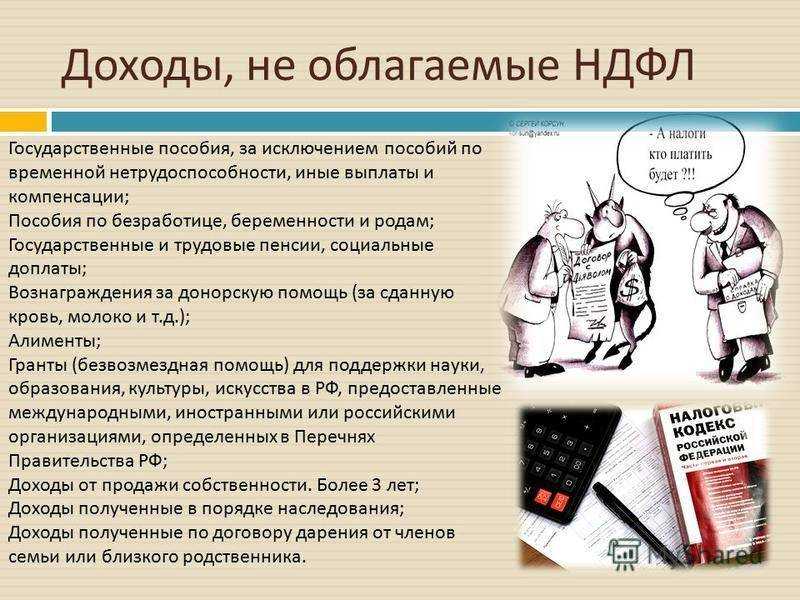

Облагается ли пособие по безработице НДФЛ?

В ст.208 Налогового кодекса России указаны доходы физических лиц от источников в стране и за рубежом. По общему смыслу п.11 статьи ясно, что пособия тоже являются доходами физлица. А в ст.209 НК РФ сказано, что объектом НДФЛ являются доходы граждан в стране и за рубежом.

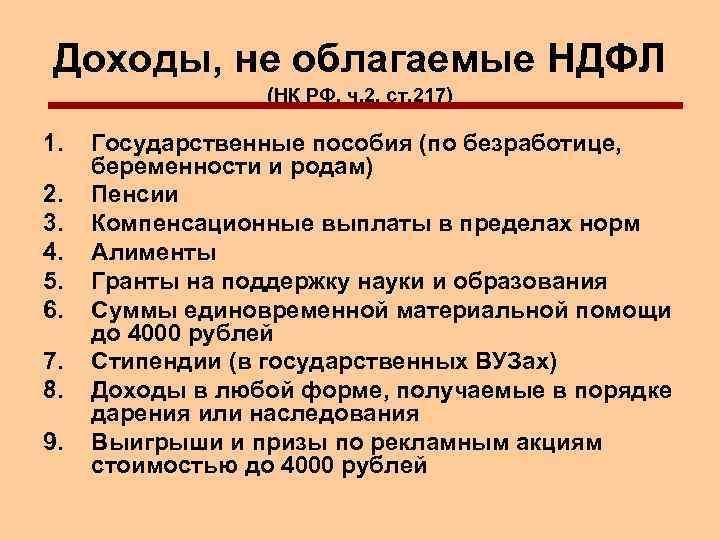

Следовательно, НДФЛ с пособия по безработице должны платить. Однако в п.1 ст.217 НК РФ указано, что все виды государственных пособий освобождены от подоходного налогообложения, кроме отпуска по временной нетрудоспособности, и пособие по безработице и беременности и родам входит в освобождение.

Подоходный налог с пособия по безработице не берется.

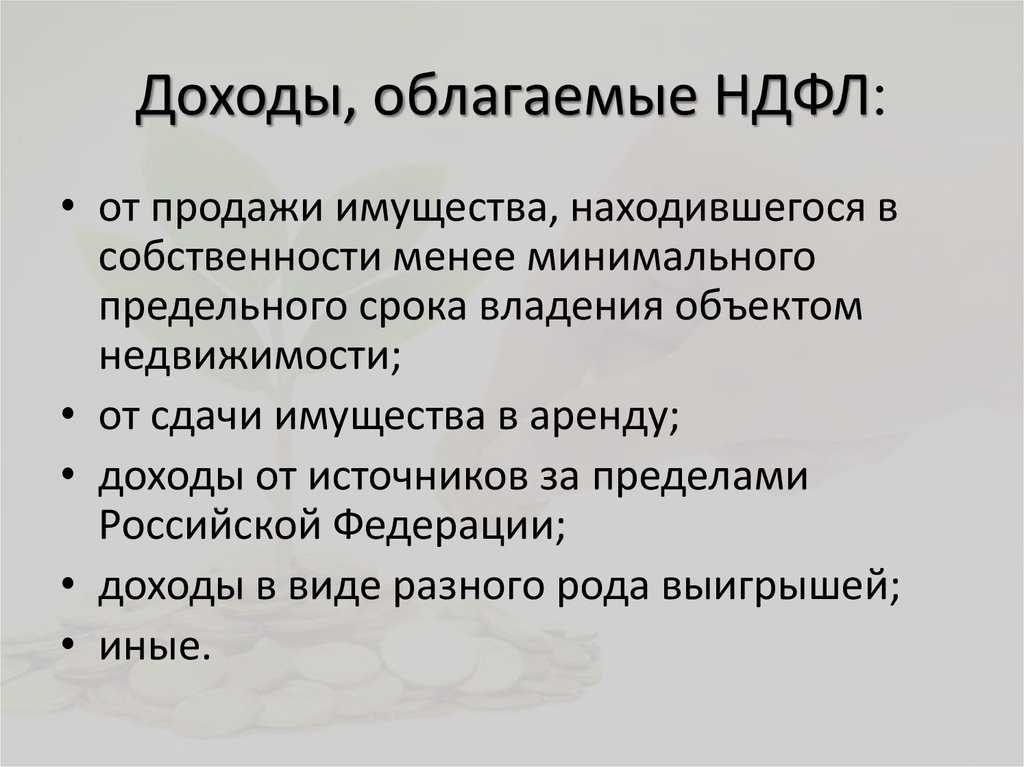

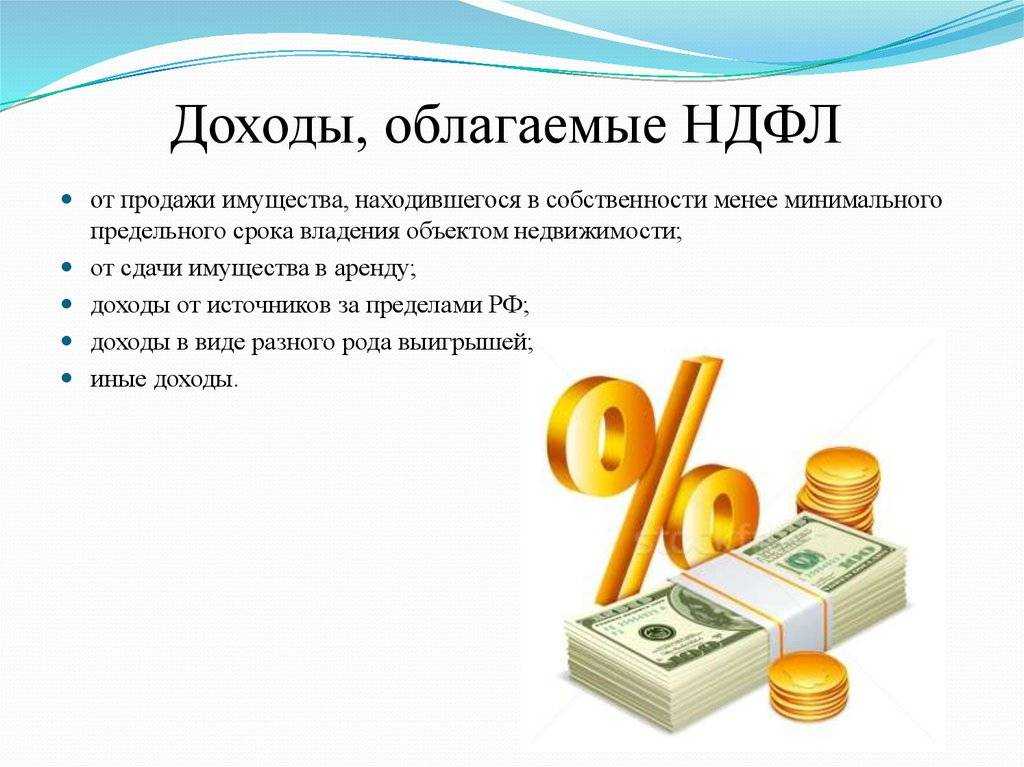

Но если у вас возникнут какие-либо иные доходы, например, вы продали машину, гараж, сдали в аренду квартиру или транспорт, то вам нужно сообщить об этих доходах в ИФНС путем подачи декларации 3-НДФЛ, а затем и уплатить сам налог, если сумма такового выводится из расчета.

Данное пособие – это единовременная денежная выплата уволенному работнику. Начисление пособия возможно в следующих ситуациях:

- прекращение действия трудового договора из-за нарушений при его оформления по вине работодателя (ст. 84 Трудового Кодекса (ТК) РФ);

- прекращение деятельности организации или сокращение ее штатов (ст. 178 ТК РФ);

- призыв работника на срочную службу в ряды Вооруженных Сил РФ (ст. 178 ТК РФ);

- отказ работника переезжать в другую местность по производственной необходимости (ст. 178 ТК РФ);

- прочие случаи, оговоренные коллективным договором.

Начисление пособия по безработице начинается со дня постановки безработного на учет в территориальном центре занятости населения.

У этого правила есть единственное исключение. Так, гражданам, оставшимся без работы в результате сокращения штатов, банкротства или ликвидации предприятия, среднемесячный заработок должен начисляться работодателем в течение 3 месяцев после увольнения. Это значит, что начисление пособия начнется после истечения трехмесячного срока со дня увольнения.

Правом на получение пособия по безработице обладает каждый гражданин РФ, вставший на учет в центре занятости. При этом размер пособия может существенно варьировать в зависимости от следующих факторов:

- причины увольнения с последнего места работы;

- длительности трудового стажа на момент увольнения с последнего места работы;

- отсутствия трудового стажа вообще.

Так, лица, не имеющие трудового стажа, смогут рассчитывать лишь на минимальное пособие, а граждане предпенсионного возраста, оставшиеся без работы могут рассчитывать как на увеличенное пособие, так и на досрочное назначение пенсии.

НДФЛ облагается только ряд доходов с мест трудоустройства. Все остальные выплаты, в том числе и пособие по безработице не имеют таких отчислений.

Пособие по безработице могут получить только определенные категории граждан, которые соответствуют всем требованиям и выполнили все условия.

Основные моменты:

- для получения пособия необходимо предварительно оформить соответствующий статус;

- любое лицо, которое потеряло работу и не может быстро трудоустроится, имеет право на пособие, в том числе и инвалид, если его медицинские показатели позволяют ему выполнять определенные должностные обязанности;

- по 34 статье закона РФ от 19.04.1991 «О занятости населения» пособие может быть получено гражданином, который официально имеет статус нетрудоустроенного. Без этого получать субсидии невозможно;

- безработный может претендовать на трудоустройство, которое ему подходит по состоянию здоровья, доступности и квалификации;

- если безработный утратил право на субсидию, то он все равно может получить матпомощь. Для этого необходимо пройти переобучение по требуемой квалификации или же дождаться срока в 36 месяцев с момента получения статуса;

- льготы на переобучение имеют граждане, которые не достигли 30 лет;

- ряд категорий граждан не имеет право на пособие.

Документы для оформления пособия по безработице

Далее перечислим, какие документы нужны для пособия по безработице (п. 7 Порядка регистрации безработных ):

паспорт;

трудовая книжка (при наличии);

справка о заработной плате с последнего места работы

Стоит обратить внимание, что такой документ нужен, если гражданин был официально трудоустроен в течение 1 года перед обращением в службу занятости. Данная справка необходима для расчета пособия по безработице, поэтому к ее оформлению предъявляются особые требования:

документ должен быть составлен на бланке организации с указанием ее реквизитов, в частности – ИНН и юридического адреса,

на документе должен стоять оттиск углового штампа,

обязательно указание количества отработанных недель за последний год работы;

свидетельство о присвоении ИНН;

свидетельство пенсионного страхования;

все документы, свидетельствующие о полученном образовании

Стоит учесть, что кроме документа о базовом образовании, можно представить сертификаты, дипломы, свидетельства обо всех дополнительных полученных навыках и знаниях. Если таковой документ получен за пределами РФ, то обязательно должен быть приложен нотариально заверенный перевод на русский язык.

Граждане, которые не работали в течение года до обращения в центр занятости или не работали вообще, должны предъявить только паспорт и свидетельство об образовании. Все остальные документы – только при их наличии.

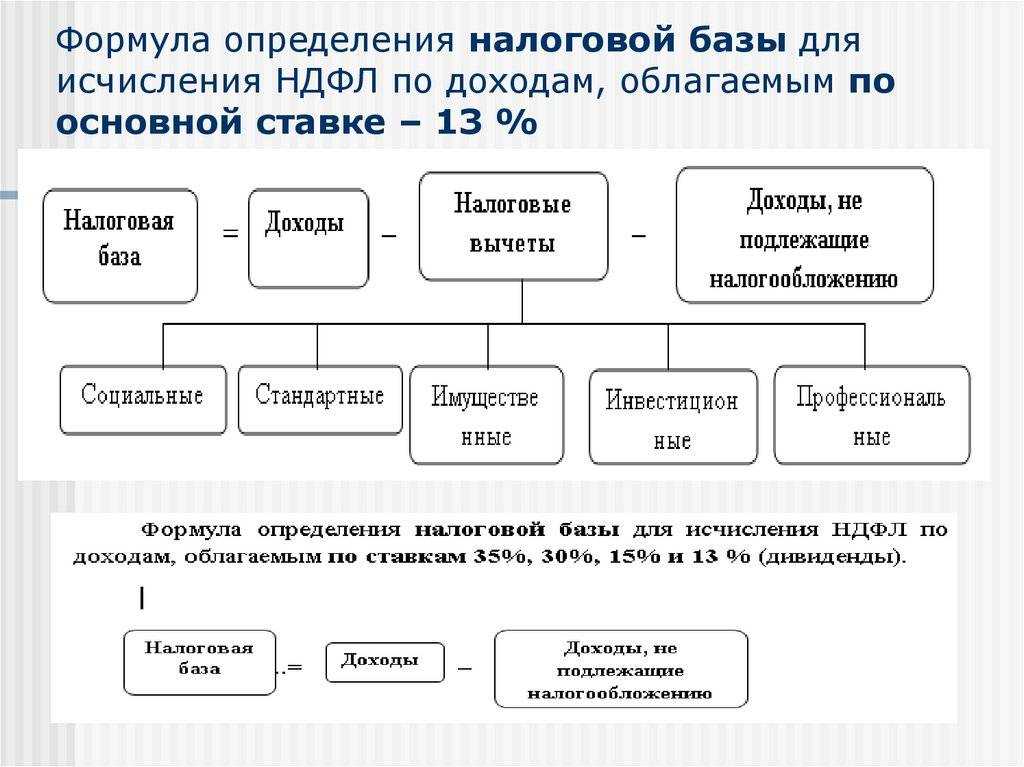

Налоговые вычеты при расчёте НДФЛ

Налоговый вычет – это стандартизированная сумма, которая уменьшает выплату сотрудника по определённым причинам. Это могут быть: наличие детей (в том числе и на инвалидности), благотворительность, пенсионное страхование и так далее.

Формула расчёта НДФЛ

(Ваша заработная плата до вычета НДФЛ минус сумма налогового вычета) * 13% = налоговый вычет.

Например, вы зарабатываете 50 000 рублей и у вас есть двое несовершеннолетних детей. Налоговый вычет на одного ребёнка – 1 400. В таком случае расчёт будет такой: (50 000 минус 2 800) * 13% = 6 136 рублей.

То есть ЗП будет равна 43 862 рублей (50 000 минус 6 136).

В сравнении, если бы детей у вас не было, тогда вы получили бы меньше: 50 000 минус 13% = 43 500 рублей.

Всего выделяют 4 вида налоговых вычетов: стандартные, имущественные, социальные и профессиональные.

Стандартные вычеты по НДФЛ

Стандартные вычеты – сумма денег, которая полагается каждому сотруднику и его детям. Чтобы их получать, нужно написать заявление и представить документы, которые подтвердят это право (в данном случае – свидетельство о рождении и справка от врача о состоянии здоровья).

Работники могут получать вычет на детей (на первого и второго – 1 400 рублей, на третьего и более – 3 000 рублей). Если ребёнок имеет инвалидность, каждый из родителей может получить 12 000 рублей, а опекун – 6 000 рублей).

Согласно ст. 218 НК РФ налоговый вычет насчитывается до месяца, в котором сумма дохода налогоплательщика превысила 350 000 рублей за год.

Имущественные вычеты

Имущественные вычеты – это сумма, которая полагается сотруднику в случае покупки недвижимости (любой – как целая квартира/дом, так и его часть) или на выплату процентов по ипотеке.

Чтобы получить их, нужно написать заявление в ИФНС. Налоговый орган одобрит официальную просьбу и уведомит руководителя сам, что данный сотрудник имеет право на имущественные выплаты.

Максимальный размер вычета на покупку – 2 000 000 рублей (из них 13 % от государства – 260 000 рублей).

Рассмотрим на примере. Вы приобрели имущество на 6 000 000 рублей. Поскольку эта сумма больше 2 000 000, мы не можем делать исчисления из первой. Мы берём именно 2 млн рублей.

Ваша заработная плата – 600 000 рублей в год. Тогда НДФЛ будет равен 78 000 рублей.

Годовая ЗП меньше 2 000 000 рублей, следовательно, выплаты будут переноситься на следующие годы.

2023 год: 2 000 000 минус 600 000 = 1 400 000 рублей (вычет: 78 000).

2024 год: 2 000 000 минус 600 000 минус 600 000 = 800 000 рублей (вычет: 78 000 + 78 000 = 156 000).

2025 год: 2 000 000 минус 600 000 минус 600 000 минус 600 000 = 200 000 рублей (вычет: 78 000 * 3 = 234 000).

2026 год: вычет = 26 000 рублей (260 000 минус 234 000).

Что касается выплат процентов по ипотеке, то максимальный размер = 3 000 000 рублей на одну недвижимость (из них НДФЛ равен 390 000 рублей).

Если у вас общая сумма выплат

Социальные вычеты

Социальные вычеты – это сумма, которая предназначена для лечения сотрудника и его детей/родственников + выделяется на образование. Для этого работник должен подать заявление в ИФНС, а та, в свою очередь, уведомит об этом работодателя.

Сумма вычета на здоровье – не более 120 000 рублей в год.

Сумма вычета на образование – не более 50 000 рублей на одного ребёнка.

В Постановлении № 458 от 08.04.2020 указан список дорогостоящего лечения, за которое может полагаться налоговый вычет.

Профессиональные вычеты

Профессиональные вычеты – это сумма, которая полагается сотруднику, если он на договоре ГПХ или же за авторские вознаграждения (создание литературного произведения, скульптуры, научных трудов и т.д.).

Согласно ст.221 НК РФ размер ПВ зависит от того, может ли человек подтвердить расходы или нет.

Чтобы получить профессиональные вычеты, достаточно написать заявление на имя работодателя.

Зарплата половины россиян оказалась ниже 40 тысяч рублей

40 368 рублей составила медианная заработная плата в России по итогам 2022 года. То есть половина жителей нашей страны получает больше этой суммы, а другая половина — меньше.

Простыми словами, это значит, что если выстроить всех работников в России по возрастанию их зарплаты, то медианная заработная плата будет той суммой, которую получает работник, стоящий ровно посередине этого ряда. Вот так все сложно или легко.

В нашей стране с 2021 года активно используется показатель медианной заработной платы. Раньше для установления важнейших показателей, по которым рассчитываются зарплаты, пособия и доплаты к пенсии, применяли показатель средней заработной платы.

Но экономисты возмутились, что она слабо отражает реальную картину доходов граждан. И предложили ввести более точный показатель для отчетов и расчетов, которые ложатся в основу расчета МРОТ и выплат населению.

Им и стала медианная зарплата — один из критериев в анализе доходов населения. Это статистический показатель, который показывает средний доход работников в определенном регионе, отрасли или предприятии

Обратите внимание, речь идет о доходе, а не зарплате как таковой

Медианная зарплата используется для анализа рынка труда, прогнозов экономического развития и социальной политики. Например, по медианной зарплате оценивают уровень жизни населения, разрыв между богатыми и бедными, потребительский спрос и т.д.

Также по медианной зарплате определяется минимальный размер оплаты труда (МРОТ). Правда в 2023 и 2024 годах эта норма временно «заморожена». Но медианную заработную плату продолжают рассчитывать.

Для меня же, как для рядового россиянина, медианная заработная плата менее наглядна и показательна, чем та же средняя зарплата. При том, что она еще и не отражает динамику роста заработков в разных отраслях и регионах.

Серьезные различия в медианной зарплате и средней зарплате говорят о расслоении общества и несправедливом распределении благ. То есть, наблюдается такая картина: высокая оплата труда у небольшой части населения и минимальные зарплаты у большинства.

Кстати, еще есть один показатель оценки оплаты труда россиян — средняя номинальная начисленная зарплата. В данном случае речь идет о средней сумме, выплаченной за месяц одному среднестатистическому работнику на всех местах работы его.

Так вот, по данным Росстата, средняя номинальная начисленная зарплата в нашей стране составляет 65,3 тыс. рублей. За год она выросла на 14,14%. Кстати, медианная заработная плата за это время подросла на 14,13%.

МНЕНИЕ:

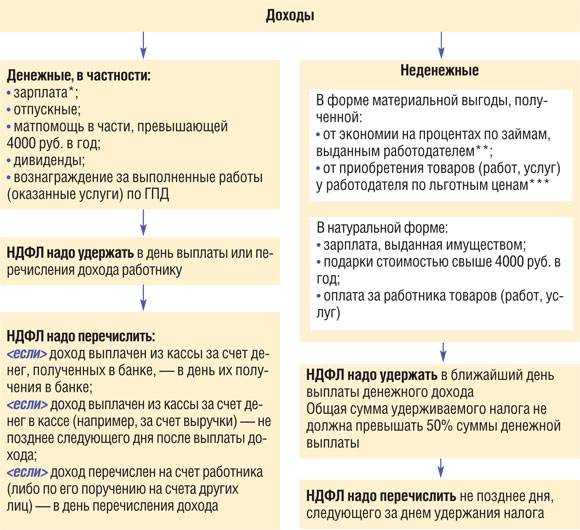

Как облагаются НДФЛ подарки клиентам

Расчет и ставки аналогичны тем, что применяются для расчета НДФЛ по другим выплатам физическим лицам.

По уплате есть особенность — клиентам часто делают подарки в натуральной форме и в их пользу нет денежных выплат, с которых можно было бы удержать НДФЛ. В этом случае вы должны письменно сообщить клиенту и налоговому органу по месту своего учета о невозможности удержать НДФЛ, о сумме дохода, с которого не удержан налог и о сумме неудержанного налога (п. 5 ст. 226 НК РФ). Это нужно сделать до 1 марта года, следующего за истекшим налоговым периодом, в котором физическому лицу передан подарок.

| См. также: Как сообщить о невозможности удержать НДФЛ |

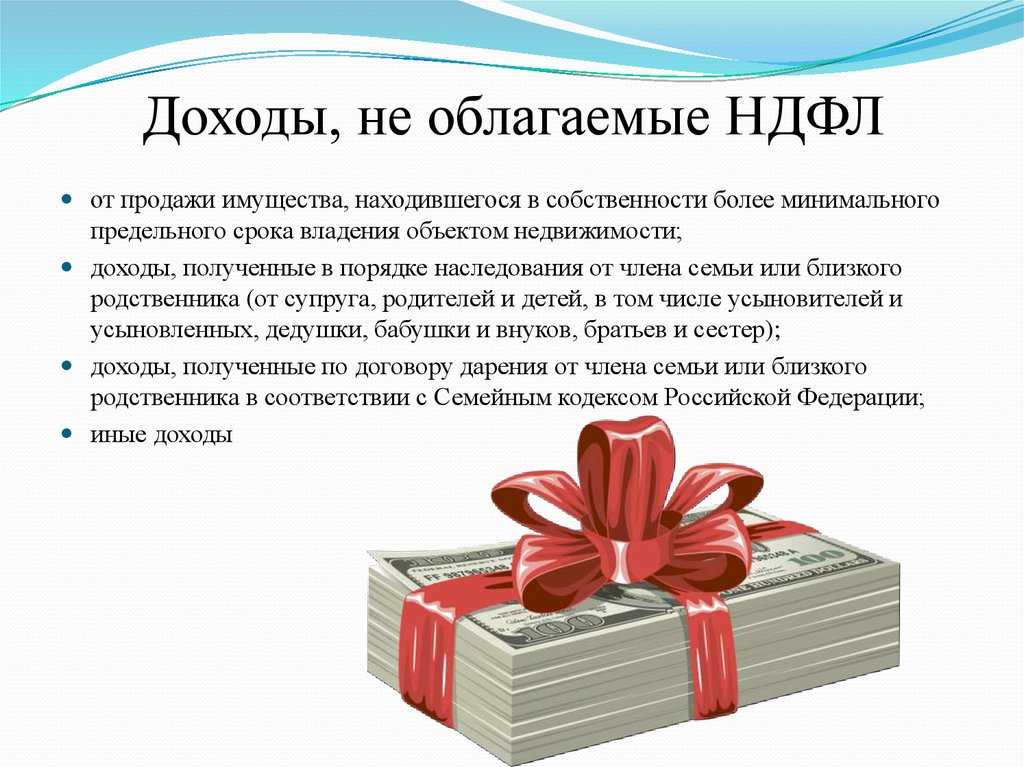

Какие подарки не облагаются НДФЛ

В соответствии с п. 33 ст. 217 НК РФ не подлежит налогообложению помощь и подарки, полученные участниками Великой Отечественной войны, тружениками тыла, узниками немецких концлагерей и военнопленных, а также вдовами военнослужащих, погибших в ВОВ и войнах с Финляндией и Японией.

Если помощь оказывается за счет средств бюджета РФ или бюджетов иностранных государств, указанные лица полностью освобождаются от налогового бремени. В случае оказания финансовой поддержки или вручения подарков иными лицами предоставляется налоговый вычет на сумму 10000 р., а с оставшейся суммы взимается НДФЛ по ставке 13%.

Также налог не платится в следующих случаях:

- средства были получены для оплаты обучения. Обязательным условием является перевод финансовых средств непосредственно на счет учебного заведения. Факт передачи денег получателю подарка юридически значимым здесь не является. Даритель может самостоятельно оплатить обучение одаряемого, не передавая денежной суммы лично ему;

- деньги были получены на прохождение лечения в медицинском учреждении. Они должны быть переведены дарителем или пациентом на счет клиники, в которой будут проводиться лечебные процедуры;

- средства, поступившие на счет фонда, занимающегося благотворительной деятельностью.

https://youtube.com/watch?v=tKJXesIGY7Y%26pp%3DygVM0J3QsNC00L4g0LvQuCDQv9C70LDRgtC40YLRjCDQvdCw0LvQvtCzINGBINC_0L7QtNCw0YDQutC-0LIg0LTQtdC90YzQs9Cw0LzQuA%253D%253D

Расчёт подоходного налога в 2019-2020 году. Примеры расчёта НДФЛ

Федеральный бюджет наполняется в первую очередь за счет налога на доходы. Каждой прибылью гражданин должен делиться с казной государства, давшего ему возможность эту прибыль получить.

Доход может быть и не в форме денег, все равно часть его должна быть перечислена в виде налога.

Самый весомый вклад населения в бюджет – это подоходный налог с заработанных денег. Прежде, чем официально работающие получат на руки свой заработок, работодатель отделяет часть, предназначенную для уплаты, а все остальные удержания (кредит, алименты и др.) производятся уже от оставшейся суммы.

Кстати, расчет суммы НДФЛ вы можете осуществить на специальном калькуляторе.

Подарки от физических лиц

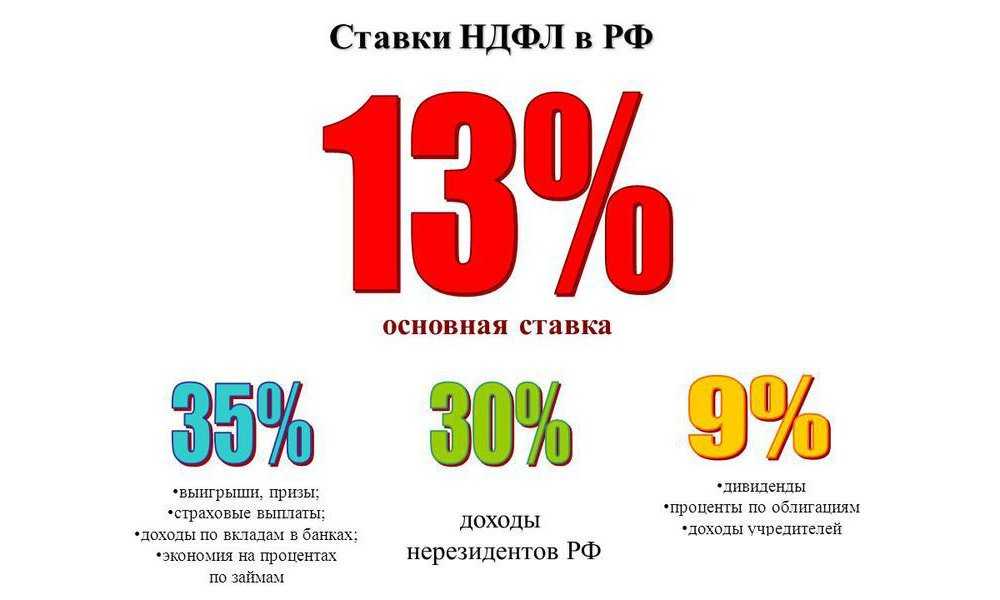

Любые доходы, которые были получены в форме подарка, должны облагаться налогом. Для резидентов РФ он составляет 13%, для нерезидентов – 30%.

Если человек получил презент от физлица по стоимости более 4000 рублей, он должен заполнить декларацию и оплатить налог. Это не распространяется на подарки в виде недвижимости, транспорта, акций, долей и паев. Исключение составляют только презенты, полученные от близких родственников и членов семьи.

Для уменьшения налогов предусмотрены налоговые вычеты из стоимости подарков, полученных физическими лицами от организаций. Под налоговыми вычетами следует понимать сумму, на которую уменьшается налоговая база. При несвоевременной уплате НДФЛ предусмотрен штраф в размере от 20 до 40% от неуплаченной суммы. Уголовная ответственность наступает в том случае, если задолженность по налогам превысила 15 млн рублей.

Нужно ли платить налог на подарок

На сегодняшний день Законодательство РФ предписывает уплату налога с физических лиц в связи с получением некоторых подарков. И прежде чем планировать преподнести дорогой презент сотруднику или знакомому, нужно ознакомиться с некоторыми действующими положениями налогообложения.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Подарком является вещь или недвижимость, которая передана дарителем на безвозмездной основе. Никаких встречных условий для получения дара не должно существовать. Налога именно на подарок нет, но так как все равно полученный презент – это доход, то НДФЛ заплатить одариваемый обязан.

Уйти от этого налогообложения не удастся. Даритель, преподнося подарок стоимостью, превышающую установленную необлагаемую цифру, должен сразу предупредить получающее его физическое лицо о необходимости заполнить декларацию и выполнить обязательства по уплате к положенному сроку.

Входит ли подоходный налог в мрот

Соответственно, нужно сравнить размер зарплаты у сотрудников с окладом менее МРОТ с новым МРОТ, если она меньше – доплатить сотруднику. Может ли работодатель выплатить работнику, отработавшему полностью норму рабочего времени, заработную плату, размер которой после удержания НДФЛ ниже МРОТ?

А вот повышение для увеличения темпов наполняемости бюджета — это единственный адекватная причина в современных российских реалиях. Ведь никто не думает, что после выборов Путина что-то сильно измениться в лучшую сторону? Статьей 209 НК РФ установлено, что объектом налогообложения признается доход, полученный налогоплательщиками. Поэтому, при определении налоговой базы учитываются доходы, в том числе и полученные по трудовым договорам. Поэтому НДФЛ в общем порядке — 13 %. Даже с зарплаты в размере МРОТ надо уплачивать НДФЛ 13%.

Что делать, если у физлица несколько источников дохода

У человека может быть несколько работодателей. Может случиться так, что на каждом месте работы доход меньше 5 млн руб., а в сумме больше.

В таких случаях каждый работодатель начисляет НДФЛ по обычной ставке 13%.

Налоговики соберут всю информацию о доходах физического лица за год и если окажется, что общая сумма доходов превысила 5 млн руб., направят физическому лицу уведомление. Налогоплательщик сам должен будет заплатить недостающую сумму до 1 декабря следующего года (п. 6 ст. 228 НК РФ в редакции закона № 372-ФЗ).

Форму уведомления и порядок её направления пока не утвердили. Но для этого ещё есть время: полная информация о доходах физических лиц за 2021 год появится у налоговиков не ранее 30 апреля 2022 года, когда истекут сроки сдачи отчётности налоговых агентов и деклараций 3-НДФЛ.

Оптимизировать налоги — легко!

Максимально полные рекомендации по снижению расходов от команды специалистов сервиса «Моё дело»

Узнать подробнее

Размер налога на дарение

Получив подарок, подлежащий налогообложению, вам придется отдать в казну государства 13% от его стоимости.

Пример:

Кузина подарила вам квартиру стоимостью 3 млн. рублей. Так как кузина не входит в список ближайших родственников, вы должны будете заполнить декларацию 3-НДФЛ и заплатить подоходный налог: 13% х 3 000 000 = 390 тыс. рублей.

Пример:

Свекор подарил невестке автомобиль стоимостью 1 млн рублей. Свекор и невестка — не ближайшие родственники, поэтому невестка обязана задекларировать подарок и заплатить 13% от стоимости подарка: 13% х 1 000 000 = 130 тыс. рублей.

Пример:

Партнер решил увеличить вашу долю в компании и подарил вам акции на 10 млн рублей. Вы должны будете подать декларацию 3-НДФЛ и заплатить налог на дарение — 13% от стоимости подаренных акций: 13% х 10 000 000 = 1,3 млн рублей.

🔥 Законодательная база

Вопрос, затрагивающий выплату государственной поддержки во время безработицы, регулируется Законом Российской Федерации от 19 апреля 1991 года «О занятости населения в РФ», где статья 33 приводит расчёт размеров выплачиваемой субсидии. Также в законе прописал порядок выплаты, основания для её прекращения и обстоятельства, при которых размер начисления может быть сокращён до 25% сроком до одного месяца.

Налоговый Кодекс регулирует положения об уплате НДФЛ, подоходного сбора при получении материальной поддержки безработного. НК РФ приводит отличие между начислением такой государственной субсидии и получением других видов прибыли физическим лицом.

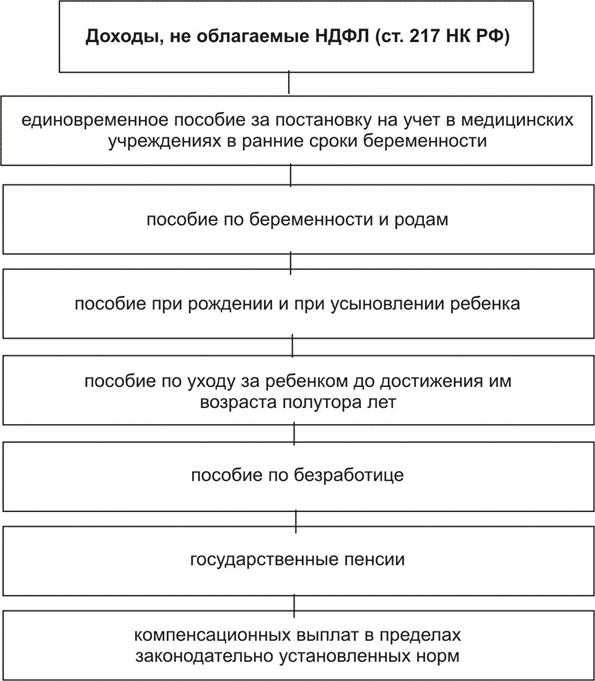

Статья 217 НК содержит перечень доходов, которые исключаются из налогообложения. Там же указаны государственные пособия, а исключение составляет только выплата при временной нетрудоспособности, включая уход за ребёнком.

Что стало известно о законопроекте 25 апреля

25 апреля законопроект отозвали для доработки. Минфин дал пояснение: законопроект не должен был затрагивать сотрудников, которые работают по трудовым договорам. Он должен был коснуться только тех, кто работает по ГПХ.

Штатные сотрудники продолжат платить налог по ставке 13%. Для тех, чей годовой доход превысит 5 млн рублей, ставка, как и раньше, составит 15%.

Пример. Компания из Тюмени работает с веб-дизайнером по договору ГПХ. Если специалист является налоговым резидентом, компания удержит с него 13% налога. Если не является — 30% НДФЛ.

С юридической точки зрения у пояснений Минфина нет силы. В ведомстве сказали, что документ дорабатывается на площадке Правительства РФ.

Вывод

С 2021 года большинство видов доходов резидентов и нерезидентов, превышающих 5 млн руб. в год, нужно будет облагать НДФЛ по ставке 15%. В частности, повышенная ставка относится к зарплате, премиям и другим видам вознаграждений сотрудников, а также к доходам от долевого участия в организациях.

Исключение — доходы от продажи имущества, подарки, страховые и пенсионные выплаты, а также отдельные виды доходов, которые облагаются НДФЛ по специальным ставкам.

В 2021 — 2022 годах налоговые агенты должны учитывать лимит для применения повышенной ставки отдельно по каждому виду доходов. Начиная с 2023 года для расчёта лимита нужно будет суммировать все доходы налогоплательщика, к которым при превышении 5 млн руб. в год относится ставка 15%.

НДФЛ по ставке 15% нужно перечислять отдельной платёжкой. Для него установлен свой КБК. В форме 6-НДФЛ налог по ставке 15% следует отражать на отдельных листах.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь!