Каким будет ИИС-3

Открыть новые ИИС-1 и ИИС-2 с этого момента будет нельзя. Более того, чтобы завести ИИС-3, надо будет закрыть открытый ИИС-1 или ИИС-2. При этом ИИС-3 можно будет открыть три штуки, и у них не будет ограничений по сумме взносов.

Но проблема в том, что концепция ИИС-3 постоянно меняется. Впервые её представили в 2020 году, и тогда планировалось, что новый вычет не заменит, а дополнит существующие. Их даже хотели разрешить совмещать: это бы позволило параллельно копить на разных счетах и три года, и 10 лет. Теперь про такое речь не идёт.

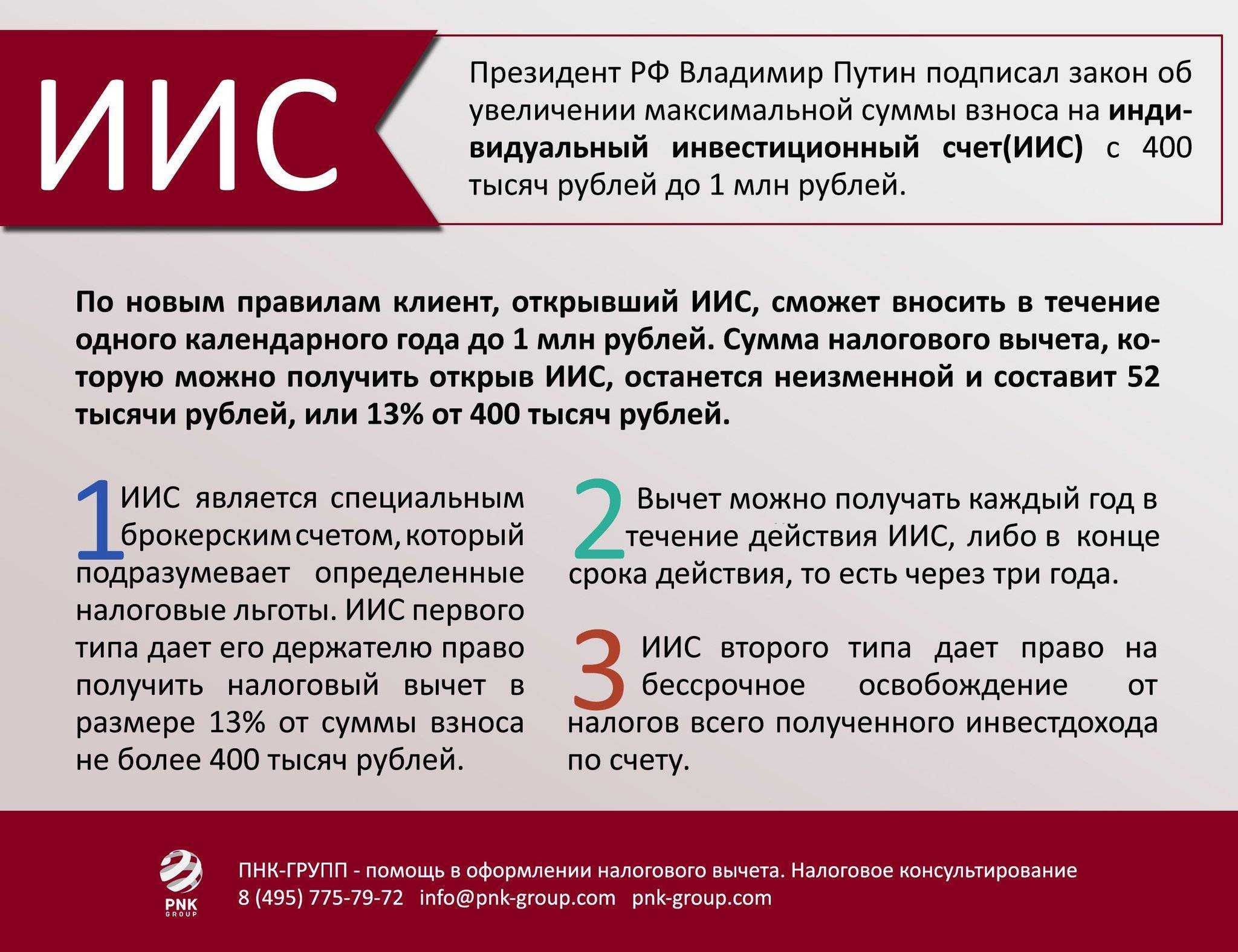

В 2022 году предполагалось, что вычет по ИИС-3 составит 6% (то есть не более 24 000 рублей в год от внесённых 400 000 рублей). Но в итоге разработчики концепции вернулись к 13% (52 000 рублей в год), как на действующих ИИС. А в конце марта 2023 года представитель Минфина сказал, что новый счёт можно будет открывать и на пять лет. Но это ещё не точно — остальные представители власти говорят именно про 10 лет.

То есть параметры постоянно меняются, и какими они будут к 2024 году — неизвестно.

Как узнать что ИИС закрыт?

Вы можете проверить, открыт ли у вас ИИС, сформировав соответствующий запрос у брокера, у которого планируете открыть новый счёт. У этого способа есть весомый недостаток – база брокера не настолько обширная, и зачастую конечный результат не будет отражать действительность.

После вывода активов счета должны быть закрыты и договор ИИС расторгнут. Обратитесь к другому профучастнику для получения подтверждения расторжения договора ИИС и справки «Сведения об ИИС». В кратчайшие сроки обратитесь в ближайшие офисы Сбербанка, которые предоставляют услуги по брокерскому обслуживанию передачи справки «Сведения об ИИС».

Условия ИИС-3

Основные параметры ИИС третьего типа, установленные уже принятым законом:

-

дивиденды и купоны по бумагам с ИИС-3 нельзя переводить на другие счета;

-

ИИС-3 может открыть и вести брокер, управляющий или управляющая компания открытого паевого инвестиционного фонда (ОПИФ);

-

инвестор может одновременно иметь не больше трех ИИС;

-

объем средств на счете не ограничен;

-

вывести средства с ИИС без потери льгот можно только для оплаты дорогостоящего лечения;

-

на ИИС можно вносить только денежные средства, за исключением случаев перевода счета от одного профучастника к другому;

-

проект устанавливает условия трансформации старых ИИС в ИИС-3;

-

перечень инструментов, которые инвесторам запрещено приобретать на ИИС, определяет правительство. Минфин предложил законопроект, который исключает покупку на ИИС всех иностранных ценных бумаг, документ находится на рассмотрении.

Проект поправок в Налоговый кодекс по итогу первого чтения предполагает, что ИИС-3 объединит в себе налоговые льготы по уже существующим ИИС-1 и ИИС-2. Новый тип счета даст инвестору право на вычет с инвестиций в размере ₽400 тыс. в год, а по истечении минимального срока для получения льгот у инвестора будет право на освобождение от НДФЛ дохода от инвестиций на ИИС-3.

Также ожидается, что от НДФЛ будут освобождены доходы от инвестиций на сумму до ₽30 млн по всем договорам на ведение ИИС, которые будут закрыты в течение одного налогового периода. Максимальный размер суммы НДФЛ, от уплаты которого освободят доходы инвестора с ИИС, составит ₽3,9 млн при ставке налога 13% или ₽4,5 млн при ставке 15% для доходов свыше ₽5 млн.

В течение первых трех лет действия программы (с 2024 по 2026 год) инвестору необходимо будет держать ИИС-3 открытым пять лет, после этого с каждым годом срок будет постепенно расти и к 2029 году вырастет до десяти лет.

Досрочное закрытие

Независимо от того, какой срок существовал индивидуальный инвестиционный счет, процедура его закрытия часто зависит от политики брокера.

Какие важные нюансы нужно прояснить:

Какие важные нюансы нужно прояснить:

- Время на вывод средств – ожидание может составлять до месяца иногда.

- Место, куда планируется перевести облигации и акции: если нужно снять не всю сумму, которая была вложена в ценные бумаги (а лишь часть), есть возможность подачи заявления на перевод всех непроданных активов на обыкновенный/стандартный счет. За такое действие обычно берут комиссию, но далеко не все брокеры предоставляют опцию.

Стандартная процедура закрытия ИИС:

- Реализация всех активов.

- Подача поручения неторгового типа на вывод средств, перевод остатка активов на другой счет (если есть в том необходимость).

- Ожидание, когда придут деньги.

- В случае досрочного закрытия ИИС и получения налогового вычета по типу А нужно обратиться в налоговую службу для возврата средств, расчета и выплаты штрафа.

Величина убытка, который инвестор получает по счету в случае досрочного закрытия ИИС и вывода капиталов напрямую зависит от того, какого типа была применена налоговая льгота.

Если был выбран тип Б, предполагающий освобождение прибыли от уплаты НДФЛ и счет закрылся раньше истечения трех лет, с дохода взимают 13%. Налоговым агентом в таком случае становится брокер. Дополнительные действия владелец предпринимать не должен.

При выборе типа А, который подразумевает возврат НДФЛ со всей вносимой суммы, вариантов может быть два. Если до момента закрытия ИИС заявление про получение налогового вычета не зафиксировано, последствий досрочное закрытие счета иметь не будет.

Обязанности при условии получения выплаты:

- Возврат денег, которые были перечислены налоговой в виде вычета.

- Внесение суммы штрафа за несвоевременную выплату налога.

Пеню считают за каждый день, минувший с момента получения денег от ФНС до момента возврата средств. Закон досрочного расторжения договора по индивидуальному инвестиционному счету не запрещает. Процедура предполагается точно такая же, как и в случае закрытия счета после 3 лет. Просто при досрочном закрытии клиент теряет право на льготы и поэтому нужно разобраться с налоговой. Государство все полученные по вычету средства заберет обратно и посчитает пеню.

Пеню считают за каждый день, минувший с момента получения денег от ФНС до момента возврата средств. Закон досрочного расторжения договора по индивидуальному инвестиционному счету не запрещает. Процедура предполагается точно такая же, как и в случае закрытия счета после 3 лет. Просто при досрочном закрытии клиент теряет право на льготы и поэтому нужно разобраться с налоговой. Государство все полученные по вычету средства заберет обратно и посчитает пеню.

Формула расчета штрафа (пени):

Сумма вычета х (ставка ЦБ / 365).

Чтобы было более наглядно, можно рассмотреть пример. Клиент получил в качестве вычета 52 000 рублей. Через год после получения суммы решил закрыть счет досрочно. Он должен обратно вернуть 52 000 и штраф. Если ставка ЦБ равна 7.75%, то за год пользования незаконно (ввиду досрочного закрытия) полученным вычетом клиент должен внести пеню в размере 4030 рублей (11 рублей в день).

Какие вычеты можно получить

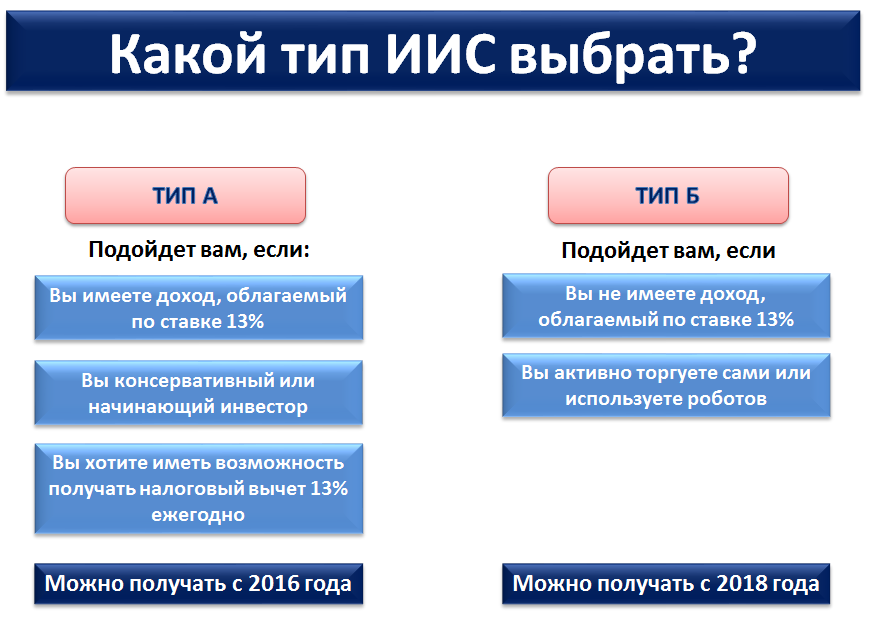

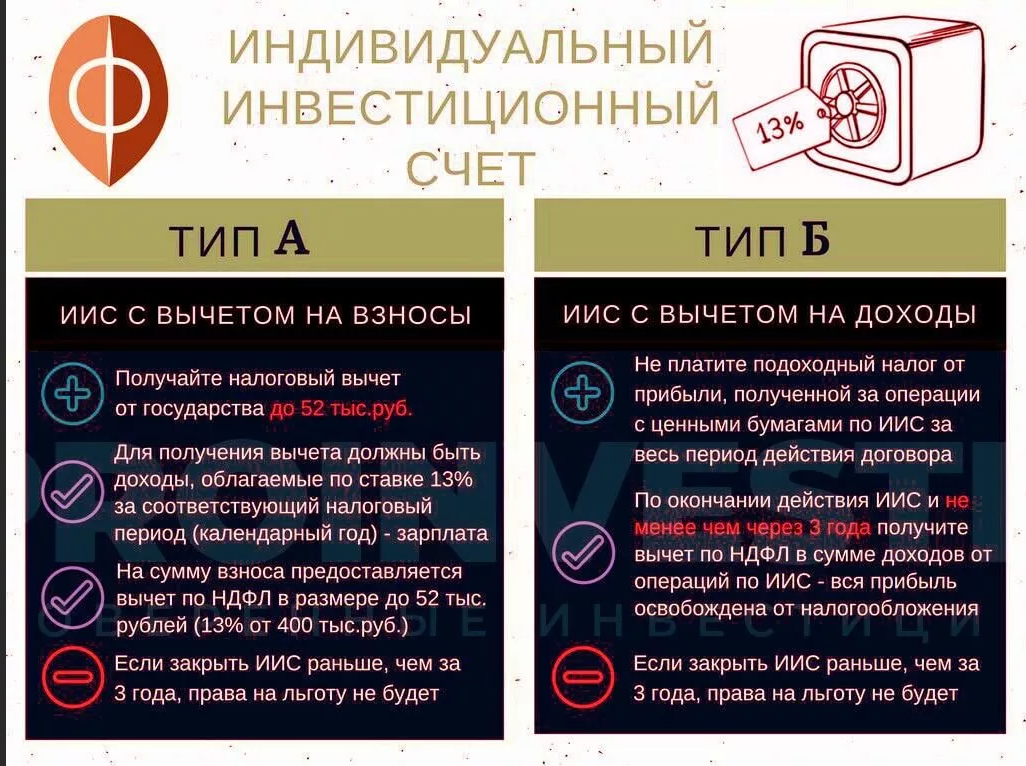

Есть два типа вычетов по ИИС: А и В. Пользоваться ими одновременно нельзя, нужно выбрать один.

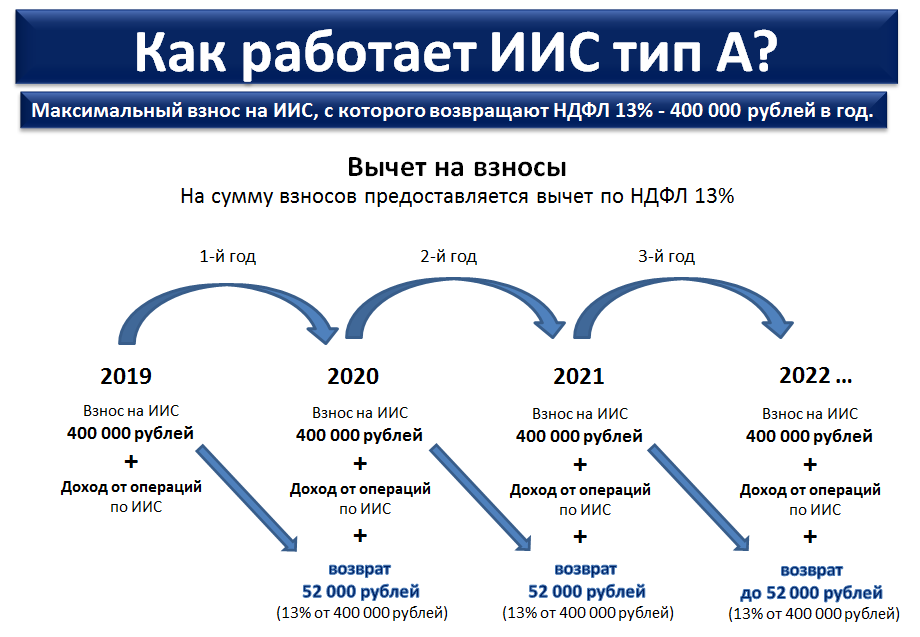

Вычет типа A. Также его могут называть ИИС А, или ИИС-1. Это инвестиционный вычет, который позволяет вернуть 13% от суммы, внесённой на счёт. Сумму вернут из уплаченного вами НДФЛ — то есть только если вы платите налоги — например, с зарплаты, процентов по вкладам, сдачи в аренду недвижимости, выплат по договору ГПХ.

Вычет возвращают только с суммы, которую внесли на ИИС в налоговом периоде. Если на счёте есть доход по дивидендам или купонам либо цена акций выросла, эти деньги не учитываются.

Максимальная сумма с ИИС, по которой можно получить вычет в год, — 400 000 рублей. С неё вам вернут 13% — 52 000 рублей, но не больше суммы уплаченного налога. То есть если вы заплатите 40 тысяч рублей налога, то и получите 40 тысяч рублей.

Особые условия — для тех, у кого доход превышает 5 миллионов рублей в год. Ставка НДФЛ для них — 15%, сумма вычета — до 60 тысяч рублей.

Вычет можно получить только в том году, в котором вы внесли деньги на счёт. Но подать на него можно в течение трёх лет. Например, если деньги внесены в 2020 году, то подать на вычет можно в 2021, 2022 или 2023 году.

Вычет можно получать ежегодно, но для этого придётся пополнять ИИС каждый год. Например, если вы семь лет подряд ежегодно пополняете счёт, то и вычет вам положен каждый год из этих семи лет.

Вычет типа Б. Также его называют ИИС Б или ИИС-2. Это вычет, который освобождает от всех налогов по инвестициям, кроме налогов на доходы от дивидендов и сделок с валютой.

При этом типе вычета неважно, платите ли вы НДФЛ с дохода. Поэтому оформить его могут, например, самозанятые или пенсионеры

Что выгоднее: продать бумаги или перевести на другой счет

Тут все зависит от множества факторов, которые нужно учесть до того, как предпринимать какие-то действия.

Что учесть при продаже или переводе бумаг:

Что учесть при продаже или переводе бумаг:

- Причина закрытия ИИС – если нужны деньги, то нужно продавать все сразу и тратиться на перенос смысла нет. Если же причины закрытия другие (желание перейти к другому брокеру, к примеру) и сохранность активов даст прибыль, то лучше переводить.

- Тип ИИС – если выплачивать налоги не нужно, то лучше продавать все ценные бумаги. В остальных случаях придется заплатить 13% за доход с курсовой разницы (но и переход платным будет), поэтому нужно считать расходы и выбирать подходящий вариант.

Можно использовать комбинированный вариант – продать часть бумаг (с наименьшей прибылью) и заплатить за перенос особо крупных позиций. Минус продажи/покупки одних и тех же бумаг – заморозка средств счета в процессе осуществления процедуры закрытия счета, перевода средств. За этот срок стоимость бумаг может вырасти и повторная их покупка приведет к дополнительным расходам.

В каждом индивидуальном случае все нужно просчитывать (причем, на момент перевода или продажи, а не заранее).

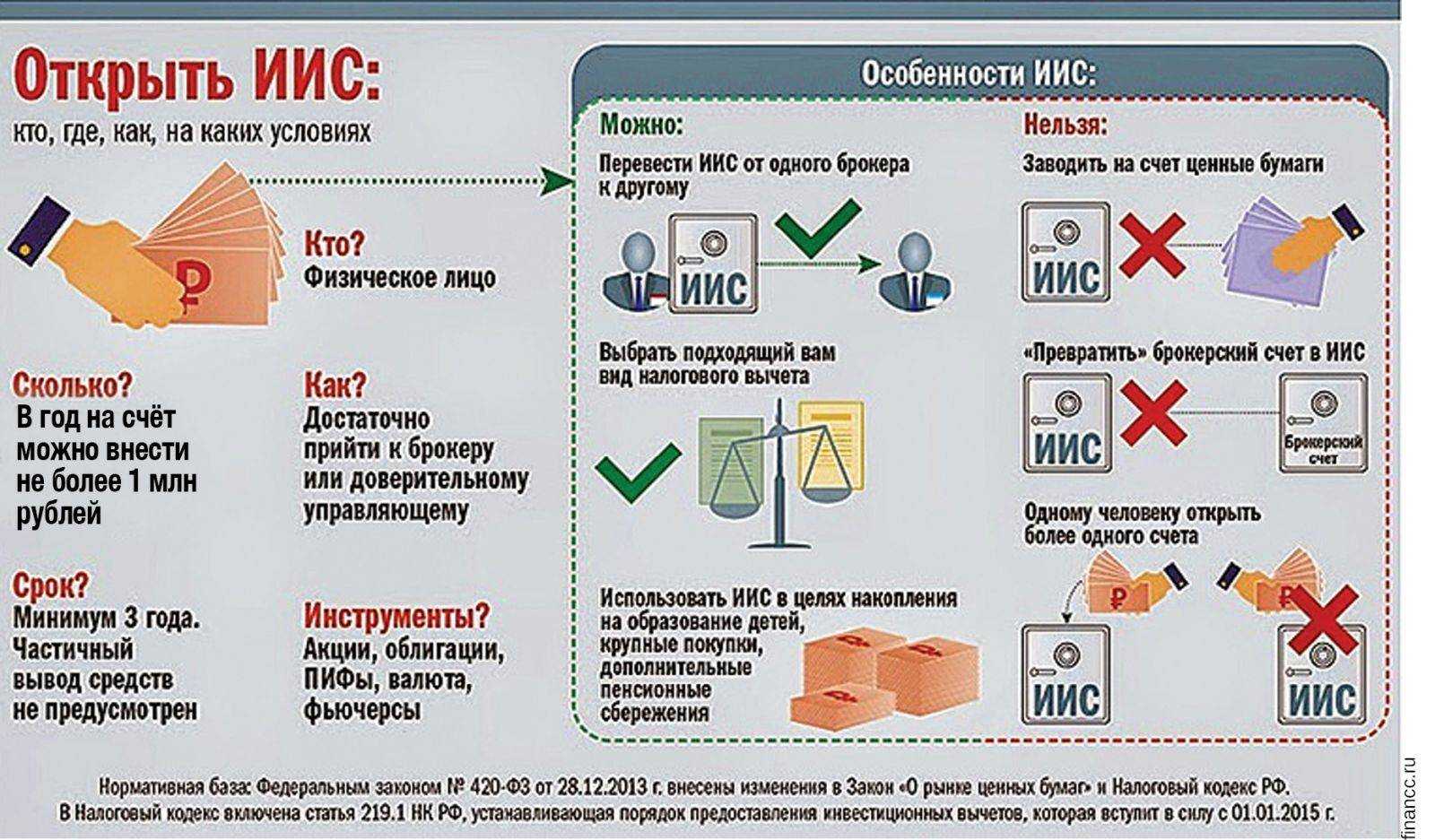

Что можно купить на ИИС

На ИИС можно купить фондовые активы, торгующиеся на Московской (MOEX) и СПБ (SPBEXCHANGE) биржах.

Можно купить на ИИС:

- акции;

- облигации;

- паи биржевых фондов — ETF и БПИФ;

- валюту;

- драгоценные металлы (золото, серебро);

- фьючерсы и опционы.

Можно покупать нужные инструменты самостоятельно, а можно выбрать готовые решения — например, ИИС со стратегией, которую предлагает брокер или управляющая компания.

Нельзя купить на ИИС:

- зарубежные активы напрямую, если они не торгуются на российских биржах;

- ОФЗ-н («народне облигации») — они не обращаются на бирже, а выпускаются Минфином РФ через банки-агенты.

Нюансы при закрытии инвестиционного счета в Сбербанке

У этой процедуры есть и другие нюансы. Рассмотрим их подробнее.

Если ИИС старше 3 лет

ИИС, открытый больше трёх лет назад, можно закрыть с сохранением налоговых льгот. Если вычет от государства уже был получен ранее (по счету типа А), возвращать его не придётся. Но при закрытии счёта Сбербанк все равно удержит налог. Что именно им облагается, зависит от категории ИИС:

- Типа А – клиент может возвращать 13% от внесенной на счет суммы, но брокер (Сбербанк) удержит 13% НДФЛ от прибыли от продажи акций и облигаций.

- Типа Б – инвестор освобождается от НДФЛ с дохода, но не для всех активов. Придётся заплатить 13% с дивидендов и купонного дохода. То есть, освобождение от налога действует только на ту часть прибыли, которая получена за счет роста стоимости активов.

В остальном процесс закрытия счёта точно такой же, что и при досрочном расторжении договора. Клиенту необходимо обратиться в офис и написать заявление. При этом закрывать счёт не обязательно – можно его пролонгировать и каждый год получать налоговый вычет.

При смене счета с типа А на Б и наоборот

Если был закрыт счёт категории А, у клиента появится право сразу же открыть счёт Б (или наоборот) в Сбербанке или у другого брокера. Налоговый вычет можно будет получить по обоим счетам при условии, что каждый был открыт минимум три года.

Например, если первое время инвестор где-то работал по трудовому договору и с каждой зарплаты с него удерживали 13% налога, ему будет выгоден тип А. В этом случае он сможет возвращать эти 13% с суммы, которая будет вноситься на ИИС. Таким способом можно получать компенсацию до 52 000 в год (то есть, с суммы взноса до 400 тысяч рублей).

Если в дальнейшем ситуация изменится и с доходов инвестора перестанут удерживать НДФЛ, он откроет ИП или станет самозанятым, претендовать на возврат 13% от внесенной суммы уже не получится. В этой ситуации будет выгоднее сменить ИИС на счет типа Б. И в этом случае можно будет вывести без уплаты налога всю прибыль от ИИС (кроме дивидендов и купонного дохода).

Когда лучше открывать ИИС?

В соответствии с налоговым законодательством Российской Федерации, подавать заявление на получение вычета можно только по истечению календарного года после открытия индивидуального инвестиционного счета. Это означает, что при подаче заявки на получение вычета имеет значение не количество дней, прошедшее с момента открытия ИИС, а только факт открытия в прошлом году. Начался новый год – в январе можно подавать заявление на вычет.

Учитывая тот факт, что сам запрос обрабатывается налоговыми органами в течение трёх месяцев, а перевод средств на карту осуществляется в пределах месяца, общий срок ожидания вычета может составить до 16 месяцев. Поэтому для того, чтобы как можно быстрее получить 13% от первоначального депозита на ИИС, разумнее всего открывать счет в конце календарного года.

То есть, открывая индивидуальный инвестиционный счет в декабре 2020, получить деньги на своей счет можно уже примерно в мае 2021. При открытии же в начале года (в январе, например), декларацию можно будет подать только через год, что отложит получение налогового вычета на те самые 16 месяцев. Результат один и тот же, но разница в 12 месяцев ожидания колоссальна, поэтому открытие ИИС в конце года является достаточно рациональной идеей.

Однако при открытии ИИС для получения налогового вычета нужно учесть некоторые обстоятельства:

- Денежные средства на счете придется держать не менее трёх лет;

- Для максимально возможного вычета нужно внести как можно больше средств (в пределах, установленным законом);

- Налоговый вычет типа А это по сути возврат налога, уплаченного за вас работодателем с официальной работы

Как не держать деньги на ИИС три года и получить вычет?

Три года является достаточно большим периодом времени, не каждый может себе позволить держать на счете крупные средства без возможности их вывода все это время. Во избежание такой ситуации можно открыть счет в конце календарного года (как говорилось выше, в декабре) и подождать три года до момента окончания действия ИИС. В последний месяц срока счета вносим имеющуюся сумму – допустим, максимум в 400 тысяч – через 30 дней снимаем деньги и подаем заявку на получение 13% от внесенного депозита.

По прошествии четырёх месяцев можно рассчитывать на 52 тысячи рублей от налоговых органов. Данный способ позволяет воспользоваться вычетом лишь единожды, но сумма таким образом замораживается всего на месяц. В пересчете на 5 месяцев ожидания получается извлечь прибыль, равную практически 30% доходности. Но открывая счет в начале года, данная процедура затянется как минимум на год и расчетный процент заметно упадет.

Как максимизировать размер вычета без новых взносов?

Не все имеют возможность сразу вложить большую сумму и вернуть максимум за счет налогового вычета. Можно постепенно откладывать деньги для их дальнейшего размещения на ИИС, однако есть и другой способ увеличить размер налоговой выплаты.

Недостаток средств для получения наибольшего вычета в 52 тысячи рублей можно компенсировать непосредственно за счет средств, извлеченных из инвестиционной деятельности на счете.

Как это работает? Нужно реинвестировать полученные дивиденды по акциям или проценты по купонам от облигаций на индивидуальный счет. Для этого необходимо настроить вывод данных выплат напрямую на банковский счёт, с которого и перечислять средства обратно на ИИС. Средний купон по ОФЗ сейчас составляет 4-6%, у российского рынка акций примерно те же 6% дивидендного дохода (в последние годы по индексу Мосбиржи).

Как это выглядит на примере: при открытии ИИС на первый депозит в 300 тысяч рублей были приобретены ценные бумаги, предлагающие годовую доходность в 6% по дивидендам / купонам. Владелец активов, первоначально установив с брокером перечисление выплат от ценных бумаг на банковский счёт, получает в течение года 18 тыс. рублей и перечисляет их на свой ИИС. С этой суммы в дальнейшем можно будет получить вычет в 13%, то есть 2 340 рублей. За три года умножаем результат на три.

Копить на обычном брокерском счету или на ИИС?

Если денег у вас немного или же на улице стоит январь, то тогда ждать конца года для открытия ИИС необязательно. Можно вносить на ИИС регулярные суммы в течение года или же разово инвестировать туда больший капитал. Кроме того, нет запрета использовать и обычный брокерский счет. Кажется, что последний вариант хуже, поскольку с прибыли от продажи активов и с купонов придется платить налог. Но не стоит забывать, что на ИИС деньги оказываются замороженными и обычный брокерский счет таким образом дает больше свободы для форс-мажорных ситуаций.

Какой доход принесет вычет на взнос?

Чтобы воспользоваться льготой в полной мере, необходимо учитывать несколько обстоятельств:

- Вы должны получать доход, облагаемый НДФЛ (например, зарплату).

- Вычет ограничен размером реально уплаченных налогов: государство не сможет вернуть вам налог в размере, превышающем заплаченный вами в налоговом периоде.

- Максимальная сумма вычета ограничена суммой взноса на ИИС в 400 тыс.рублей, то есть составляет 52 тыс. руб. в год.

Пример

Инвестор с зарплатой 100 000 ₽ в месяц открывает ИИС и вносит на него в течение года 400 000 ₽, вкладывая всю сумму в гособлигации с купонной доходностью 7% годовых. Сколько принесет инвестору ИИС с вычетом на взнос за три года?

Доход инвестора будет состоять из трех частей:*

Купонный доход по облигациям:

400 000 ₽ Х 7% = 28 000 ₽ в год, или 84 000 ₽ за три года.

Налоговый вычет по ИИС (на второй год после пополнения счета):

Взнос 400 000 ₽ = 52 000 ₽ возврат налогового вычета

+/- X инвестору принесет покупка и продажа

Итого:

400 000 ₽

вложения инвестора

136 000 ₽

доход за три года

* В данном примере считаем, что облигации куплены по номиналу и держались до погашения , т.е. разница между суммой покупки и погашения равна нулю. В ином случае при подсчете дохода нужно учитывать еще третью часть — разницу между покупкой и продажей.

Как закрыть ИИС: пошаговая инструкция

«Нахожусь в другой стране, отправил доверенность на маму, чтобы она могла за меня закрыть ИИС, в итоге служба безопасности подтвердила доверенность, а брокерский отдел отказался закрывать без объяснения причин… Обращения ни к чему не приводят», — пишет отзыв в Народный рейтинг Банки.ру один из клиентов, желающих закрыть ИИС.

«01.07.2022 мною было подано поручение на закрытие ИИС, через несколько дней бумаги и денежные средства перевели на брокерский счет. 03.08.2022 я запросил документ, подтверждающий, что счет закрыт, обращение приняли и пообещали подготовить документы в течение 20 (!) рабочих дней. На 26 сентября 2022 года документ так и не предоставлен, ИИС в приложении активен», — возмущается другой.

Как закрыть ИИС

Сначала необходимо продать все бумаги с ИИС или перевести их на обычный брокерский счет.

Затем нужно подать заявление о закрытии счета. Закрыть ИИС можно дистанционно или в офисе вашего брокера. Брокер должен закрыть счет в течение 30 дней.

Средства с ИИС брокер выведет не ранее, чем за 10 дней до дня закрытия счета. Часто деньги выводятся со счета в течение 1–2 недель с даты подачи заявления о закрытии ИИС.

Так как по ИИС можно получать налоговый вычет, срок владения им должен составлять три года. ИИС можно закрыть и раньше, однако тогда на льготы инвестор претендовать не может. Полученные вычеты необходимо будет вернуть, а также заплатить пени.

Особенности ИИС:

- Инвестор имеет право только на один индивидуальный инвестиционный счет. При заключении нового договора на ИИС прежний договор на ИИС должен быть закрыт в течение месяца.

- С ИИС нельзя снимать деньги, даже частично, так как это равносильно закрытию счета и, соответственно, потере льгот.

- У ИИС может быть только один тип вычета — А или Б. Чтобы его поменять, нужно закрыть текущий ИИС и открыть новый.

- Ценные бумаги и средства с одного ИИС можно переводить от одного брокера к другому без потери права на вычет, если старый ИИС закрыт в течение месяца. ИИС для начинающих: что нужно знать

Как закрыть ИИС с иностранными бумагами

Схема закрытия ИИС, на котором, помимо прочего, лежат иностранные ценные бумаги, схожа с закрытием ИИС без них, но есть ряд нюансов.

Если у вас на ИИС лежат иностранные ценные бумаги, торговля по которым приостановлена, и вы хотите его закрыть, то сначала их необходимо перевести на обычный брокерский счет или счет по договору доверительного управления. Однако в таком случае право на налоговый вычет теряется.

Важно! Обязательно проверяйте, находится ли ваш брокер на текущий момент под санкциями. Если да, то перевод иностранных ценных бумаг с ИИС на обычный брокерский счет не позволит в дальнейшем продать эти бумаги

Целесообразно перевести бумаги и средства с ИИС к другому брокеру, против которого не введены санкции.

Для этого необходимо:

- Открыть новый брокерский счет у иного профучастника.

- Подать своему брокеру поручение на закрытие ИИС с переводом учитываемых на таком ИИС активов на брокерский счет, открытый у другого профучастника.

- Подать новому брокеру поручение на прием активов.

При этом нужно выяснить у своего прежнего брокера порядок направления поручений и предоставить ему депозитарные реквизиты нового брокера.

Также стоит запросить информацию о стоимости приобретения переведенных ценных бумаг и предоставить ее новому профучастнику для последующего расчета налога на доходы физических лиц при продаже таких ценных бумаг.

Важно! Сохраняйте всю переписку с брокером о закрытии ИИС и переводе средств. В дальнейшем это может помочь отстоять право на вычет в случае, если вы претендуете на него, а ошибка произошла на стороне брокера

Если брокер не закрыл ИИС по вашему поручению в срок или возникли какие-либо трудности с переводом, вы можете обратиться в техподдержку брокера или написать отзыв в Народный рейтинг Банки.ру.

Вариант 1. Закрываем ИИС после трех лет

По прошествии трех лет после того, как был открыт инвестиционный счёт, его владелец может продолжить пользоваться счётом или закрыть его и зарегистрировать новый. Поменять тип ИИС или получить накопленные денежные средства на руки инвестор сможет, только закрыв индивидуальный инвестиционный счёт. Закрытие ИИС также понадобится, чтобы получить возможность реинвестировать находящиеся на нем средства в новый ИИС с типом А и снова получить по ним налоговый вычет.

Распродажа ценных бумаг и вывод всех средств

О том, можно ли будет перевести ценные бумаги на другой брокерский счет, нужно уточнять до момента открытия ИИС у выбранного брокера. Иначе останется только один вариант – распродать активы, а это не всегда выгодно.

После того как на ИИС не останется активов, а только денежные средства, можно обращаться к брокеру. В заявлении указываются реквизиты счёта, на который должны быть выведены денежные средства. Брокер удерживает налоги, переводит деньги и закрывает счёт. После этого можно открыть новый ИИС.

Регистрация нового счёта выгодна, если используется ИИС с типом А. Тогда деньги с закрытого счета можно реинвестировать в новый ИИС и получить по ним налоговый вычет.

Перевод ценных бумаг к другому брокеру

Смена брокера может потребоваться, если инвестора перестали устраивать качество и цена обслуживания в прежней брокерской компании или он подыскал для себя лучшие условия. Одно физлицо может открыть только один инвестиционный счёт. Поэтому чтобы перевести ценные бумаги другому брокеру, необходимо закрыть старый ИИС и в течение месяца открыть новый, уведомив об этом налоговую.

В брокере, где открывается новый счёт, надо взять поручение на ввод. Затем нужно удалённо или в офисе прежнего брокера получить поручение на вывод и отчёты по ценам, которые инвестор заплатил при покупке бумаг со старого ИИС. Это необходимо, чтоб в случае продажи ценных бумаг платить НДФЛ пришлось не с полученных от продажи средств, а с разницы в цене покупки и продажи.

Стандартный пакет документов, которые вместе с выпиской о начальной стоимости ценных бумаг, скорее всего, понадобятся новому брокеру, включает договор с прежней брокерской конторой и её реквизиты, протокол депозитария, справку о закрытии предыдущего ИИС (будет выдана после выведения средств и бумаг).

Как оформить закрытие ИИС?

Независимо от того, где открыт индивидуальный инвестиционный счёт, процедура его закрытия включает следующие этапы:

Уплата налогов

Необходимость платить налоги при закрытии ИИС может возникнуть в случае получения прибыли от продажи акций и облигаций за счёт разницы в цене покупки и продажи. Когда ИИС будет закрываться, то удержится 13 % НДФЛ от полученного дохода. При переводе ценных бумаг в случае закрытия ИИС на новый счёт фактически полученная прибыль отсутствует, значит, НДФЛ не списывается.

Чтобы получить налоговый вычет типа А, надо представить в налоговую инспекцию лично или через кабинет налогоплательщика заполненную декларацию 3-НДФЛ, заявление на налоговый вычет, копию брокерского соглашения инвестора с банком, извещение об открытии счёта, брокерский отчёт за календарный год.

По месту основной работы придётся оформить справку 2-НДФЛ, подтверждающую уплату подоходного налога за прошедший год, Налоговый вычет типа Б брокерская контора реализует после того, как инвестором будет представлена справка из налоговой инспекции о том, что он не пользовался вычетом типа А.

Возврат средств по вычету возможен по истечении 30 дней с момента подачи заявления, но камеральная проверка, окончание которой – обязательное условие выплаты вычета, иногда длится три месяца. Декларация, если она подаётся только для получения вычета, может быть представлена в налоговую в течение трех лет с момента уплаты НДФЛ в любое время календарного года.

Если ИИС закрыт досрочно

Если ИИС закрывается раньше трех лет и при этом вы уже получали возврат НДФЛ с вносимой суммы, то все полученные деньги придется вернуть. Плюс — доплатить пеню! Сейчас для физических лиц процентная ставка пени составляет 1/300 от действующей ставки рефинансирования за каждый день использования средств. То есть на момент написания статьи — 0,02 % в сутки. Если ставка менялась, пока вы «пользовались» средствами от вычета, то и расчет пени придется разделить на несколько периодов и для каждого посчитать свою сумму. К счастью, в некоторых случаях можно избавить себя от самостоятельных расчетов: это сделает за вас брокер, если это предусмотрено договором. А еще можно попросить налоговую службу о помощи.

Александр Рассохин, директор Тульского представительства АО ИФК «Солид»:

— Брокер свяжется с налоговой службой, проверит получение вами инвестиционного вычета. Если вы получали налоговый вычет, то брокер его удержит из ваших средств и перечислит обратно в бюджет

Если вы не пользовались инвестиционным вычетом, брокер рассчитает налоги за все прошедшие периоды и удержит их, перечислив государству.Важно: в обоих случаях при досрочном расторжении договора ИИС будут начислены пени по налогам, перечисляемым в доход государств, т. к. государство считает, что при досрочном расторжении договора ИИС вы неправомерно пользовались налоговыми льготами, предоставляемыми по таким договорам

Виталий Туруло, заместитель руководителя департамента по продукту «БКС Брокер»:

— Для исключения ошибок при расчете возврата можно написать обращение в отделение Федеральной налоговой службы (ФНС), это можно сделать в кабинете налогоплательщика. Стоит указать, что вы закрыли ИИС ранее трех лет, при этом уже получали возврат налогов и вам требуется помощь в расчетах.

Если ИИС был типа Б и в качестве льготы вы выбрали освобождение от налогов на доход, то из-за досрочного закрытия вам придется заплатить НДФЛ. С вас удержат налог на прибыль — 13 %. Брокер сделает это самостоятельно и переведет вам сумму уже за минусом налога. Никаких дополнительных действий владельцу предпринимать не нужно.

Если не вернуть деньги государству по заявленным в декларации налоговым вычетам, то можно нарваться на штраф.

Вадим Шадрин, налоговый юрист, генеральный директор «Шадрин и партнеры»:

— Неисполнение налогоплательщиком обязанности по представлению уточненной налоговой декларации может повлечь привлечение налогоплательщика к налоговой ответственности по п. 1 ст. 122 НК РФ (неуплата или неполная уплата сумм налога) в виде штрафа в размере 20 % от неуплаченной суммы налога. В качестве условия освобождения от штрафных санкций п. 4 ст. 81 НК РФ предусматривает уплату до подачи уточненной налоговой декларации суммы налога и соответствующей пени. На обязанность уплаты пени за время использования инвестиционного вычета прямо указывается в пп. 4 п. 3 ст. 219.1 НК РФ (пеня в данном случае рассчитывается налогоплательщиком самостоятельно). Кроме того, нужно уплатить сумму налога, которая была сэкономлена в результате применения налогового вычета.

Несколько интересных лайфхаков для увеличения потенциальной прибыли от ИИС

Допустим у вас есть сумма в 500000 рублей и за счёт неё вы хотите вернуть часть своих денег уплаченных государству в виде налогов (вами или вашим работодателем — не важно). Для этого нужно просто открыть ИИС первого типа и внести на него деньги

Лайфхак#1

Чтобы получить от этого максимальную выгоду нужно будет учесть ряд нюансов:

Во-первых, срок действия ИИС начинает отсчитываться не с момента внесения на него денег, а с момента открытия. Поэтому открыв его в начале 2020 года, деньги можно внести лишь в декабре того же 2020 и подавать заявление на вычет уже через месяц.

Во-вторых, нет нужды вкладывать в ИИС все имеющиеся 500000 рублей, поскольку максимальный размер суммы для предоставления по ней вычета составляет 400000 рублей (вычет по ней составит 13% или 52000 рублей).

В третьих, С января по декабрь вы можете держать деньги на банковском депозите или в других консервативных финансовых инструментах (ОФЗ, надёжные ETF и др.). А в декабре перевести 400000 руб на ИИС (100000 оставить на депозите). Таким образом ваша годовая доходность будет состоять не только из 13% вычета, а ещё и из процентов полученных по банковскому депозиту (или по одной из его альтернатив). Другими словами, вместо 13% можно получить 18% и более.

Лайфхак#2

Есть ещё такая фишка, что прибыль от инвестиций зачисленная непосредственно на ИИС, пополнением не считается и, следовательно, на неё вычет не рассчитывается. Поэтому есть смысл договориться со своим брокером о выводе всех дивидендов по акциям и купонного дохода по облигациям на отдельный счёт.

Затем можно закинуть всю полученную таким образом прибыль на ИИС (плюс можете добавить к этим деньгам и налоговый вычет полученный за прошедший год) и это уже будет считаться ни чем иным, как очередным пополнением счёта. Пополнив его таким образом, допустим, на 50000 рублей, вы получите дополнительные 7500 рублей вычета.

Лайфхак#3

Если у вас пока нет достаточной суммы свободных денег вам всё равно есть смысл открыть индивидуальный инвестиционный счёт. Дело в том, что трёхлетний срок его действия начинается именно с момента открытия, а отнюдь не с момента пополнения. Поэтому, когда через год или два у вас появятся деньги и вы пополните счёт, часть 3-летнего срока уже пройдёт и в итоге вы сможете вывести свою прибыль раньше, без потери полученных налоговых преференций.

Стоит ли инвестировать только в дивидендные акции

Предположу, что вы хотите дивидендную зарплату, чтобы не продавать акции и не беспокоиться из-за колебания их цены. Это популярный подход, но вряд ли стоит держать весь портфель в дивидендных акциях. Вот несколько причин:

Я бы ориентировался не только на дивиденды. Можно создать портфель, из которого вы будете постепенно забирать средства в виде дивидендов, купонов и денег от продажи активов.

Продавать активы психологически сложнее, но вообще нет принципиальной разницы, как вы получите доход: от продажи части ценных бумаг или в виде дивидендов. Продажа может быть даже выгоднее из-за налоговых вычетов.

Важно не слишком быстро тратить портфель. Ориентир такой

В первый год можно забрать из портфеля до 3,5—4% его стоимости. В последующие годы можно брать из него столько же, сколько и в прошлом году, каждый год увеличивая сумму на инфляцию за прошедший год.

Чтобы выйти на пенсию, нужна сумма, равная примерно 25—30 вашим годовым расходам на момент выхода на пенсию. Может требоваться больше или меньше денег. Это зависит от возраста и ожидаемой продолжительности жизни, желания оставить наследство и других факторов.

Вам могут пригодиться другие наши материалы по теме:

Жить только на дивиденды или периодически продавать небольшую часть активов — решать вам.

Как перевести деньги с ИИС на карту?

Варианты вывода денег с ИИС

- Продайте все активы.

- Напишите заявление на закрытие ИИС.

- Укажите реквизиты банковского или брокерского счёта, на который хотите получить средства.

- Подайте документы брокеру.

- Получите справку о том, что счёт закрыт.

Перейдите на вкладку ИИС. Нажмите кнопку Пополнить ИИС. Оформите перевод с карты или со счета в банке. Нажмите С карты. В поле С какой карты списать выберите привязанную ранее карту или нажмите. Если вы используете новую карту, введите номер карты и срок действия. Введите сумму, которую хотите положить на счет. Нажмите Продолжить. Укажите CVC/CVV-код — три цифры на обратной стороне карты.