Банковский вклад

Для начала необходимо рассмотреть, чем отличается депозит от вклада в банке. Банковский вклад – это передача денег кредитно-финансовому учреждению с целью получения дохода в виде начисленных процентов на вложенную сумму. Все вклады на сумму до 1,4 миллиона рублей защищены системой страхования. То есть, если кредитное учреждение обанкротится, вкладчику будут возвращены его деньги, в пределах максимально установленной суммы.

Для начала необходимо рассмотреть, чем отличается депозит от вклада в банке. Банковский вклад – это передача денег кредитно-финансовому учреждению с целью получения дохода в виде начисленных процентов на вложенную сумму. Все вклады на сумму до 1,4 миллиона рублей защищены системой страхования. То есть, если кредитное учреждение обанкротится, вкладчику будут возвращены его деньги, в пределах максимально установленной суммы.

Депозит – более широкое понятие. Он подразумевает передачу кредитно-финансовому учреждению не только денежных средств, но и иных ценностей, например, ценных бумаг, с целью получения дохода. Банковский вклад является разновидностью депозита.

Преимуществами вклада являются:

- страховая защита;

- гарантированный доход по ставке, установленной по условиям договора;

- возможность снятия наличных в любой момент;

- отсутствие налогообложения.

При снятии наличных с депозита до окончания срока действия договора вклада процентная ставка будет уменьшена. Открывать вклад можно с любой суммы, с последующим пополнением счета.

Недостатком депозита является низкая процентная ставка, которая не покрывает даже уровень инфляции. То есть, открывая вклад, человек не приумножает свой капитал, а только защищает его от инфляции.

Варианты консервативных инвестиций

К консервативным инвестициям относятся банковские депозиты, страховые накопительные программы, недвижимость и некоторые виды облигаций. Рассмотрим самые доходные и надежные из последних.

Облигации федерального займа (ОФЗ).

Долговые ценные бумаги, которые выпускает Министерство финансов, считаются наиболее надежными долговыми инструментами на российском рынке. Государство гарантирует, что вернет одолженные деньги и проценты за их использование. ОФЗ похожи на банковский вклад: размер купонного дохода и ставка по вкладу известны заранее. Обычно доход от ОФЗ не сильно выше ставок по вкладам, но продать ОФЗ можно в любой момент без потери накопленного купонного дохода.

Облигации системообразующих предприятий.

Долговые бумаги выпускает не только Министерство финансов, но и компании — частные и государственные

Консервативному инвестору стоит обратить внимание на бумаги лидеров рынка и монополий, таких как «Газпром», РЖД, Сбербанк, ВТБ. Например, Сбербанк, развивает целую линейку продуктов — инвестиционные облигации (ИОС)

Их доходность зависит от изменения цены на базовый актив (металлы, акции высокотехнологичных компаний, акции Сбербанка, торгующиеся на Лондонской бирже). Подробнее об инвестиционных облигациях Сбербанка читайтездесь. Доход от корпоративных облигаций, как правило, выше, чем от государственных облигаций при сопоставимой надежности.

Готовый инвестиционный портфель Сбербанка «Консервативный».

Портфель представляет собой сбалансированный набор консервативных инструментов — государственные облигации (ОФЗ), инвестиционные облигации Сбербанка, паи паевых инвестиционных фондов рублевых облигаций, паи биржевых инвестиционных фондов (ETF на евроболигации, фонд денежного рынка). Потенциальная доходность этого портфеля может составлять до 12,3% годовых.

Есть ли смысл хранить деньги в банке

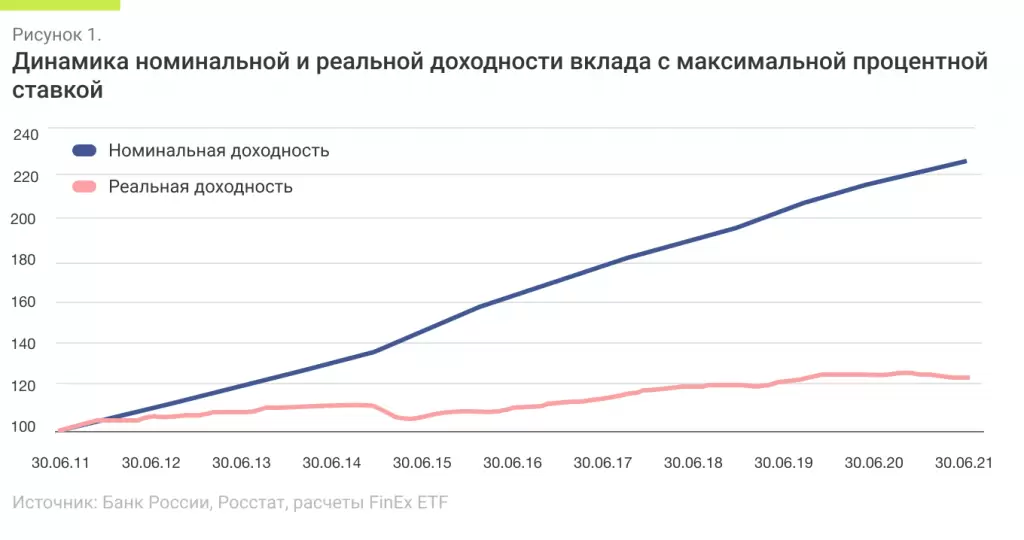

Несмотря на популярность такого способа сбережений, депозит или вклад в банке на длительном горизонте часто проигрывает инфляции. Главная проблема вклада в надежном банке — недостаточная доходность для компенсации роста общего уровня цен. Нередко это приводит к околонулевой или даже отрицательной реальной доходности (прим. Главная проблема вклада в ненадежном банке — возможность отзыва лицензии (риск контрагента). Обсуждение применимости явных гарантий Агентства по страхованию вкладов и неявных гарантий ЦБ находится за пределами темы этого материала. Впрочем, очевидно, что для инвесторов, капитал которых существенно превосходит максимальную гарантированную сумму, способ размещения средств в ненадежных банках не слишком подходит.) — на сумму первоначального депозита и процентов вы не сможете купить столько же товаров и услуг, как в момент размещения депозита. Даже если бы вклад постоянно приносил максимально возможный процент (на практике такие условия невыполнимы), его реальная доходность за последние 10 лет составила бы всего 2,1% в рублях.

Реальная доходность рассчитана с использованием ежемесячных данных по индексу потребительских цен, публикуемых Федеральной службой государственной статистики (Росстат).

Результат: реальная среднегодовая доходность даже самого выгодного вклада в течение последних 10 лет составила всего лишь 2,1% в рублях. Еще раз отметим, что на практике такие результаты недостижимы — вряд ли кто-то на самом деле будет постоянно перекладывать свой вклад в поисках лучших условий. А даже если такой педантичный человек существует, он столкнется с запретами на досрочный разрыв депозита — такие операции могут привести к полной потере накопленных процентов.

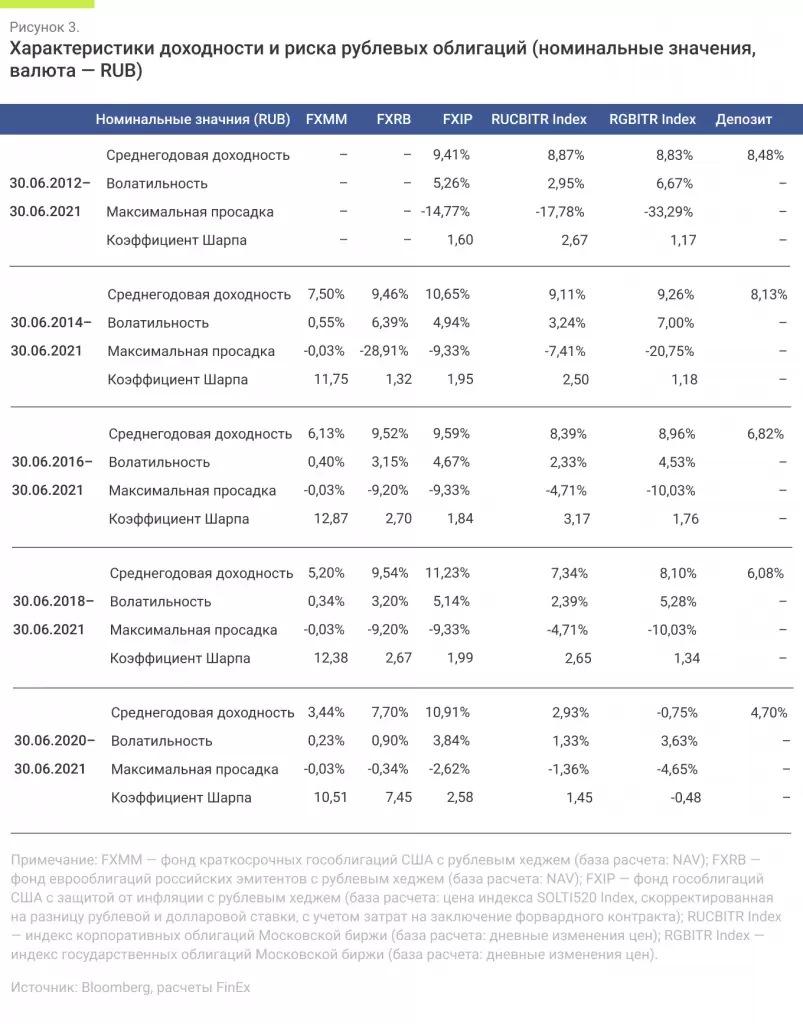

Попробуем сравнить банковский вклад с рублевыми облигационными FinEx ETF. Мы рассчитали показатели доходности и риска в номинальных и реальных значениях. Все инструменты для сравнительного анализа — рублевые и не содержат валютного риска.

В зависимости от рассматриваемого периода лидеры по доходности и коэффициенту Шарпа менялись, но главное, инструменты фондового рынка оказались эффективнее банковского вклада. Именно поэтому если инвестор ищет источник надежной рублевой доходности в долгосрочном периоде, то ему стоит присмотреться к облигационным ETF.

Сравнительная таблица облигаций и вкладов по основным параметрам

|

Вклад |

Облигации |

|

|

Доходность |

В среднем 8%, максимальная — 12% с учетом выполнения ряда условий банка. |

В среднем 9–11%, в высокорисковых инструментах может быть выше 20%. |

|

Удобство вложения средств |

Открыть может любой россиянин старше 14 лет в отделении банка или онлайн по паспорту. |

Покупать облигации можно на брокерский счет. Открыть его может россиянин старше 18 лет, который является налоговым резидентом страны (то есть проживает в России более 183 дней в году). |

|

Преимущества |

— Прогнозируемая гарантированная доходность. -Страхование государством 1,4 млн рублей с учетом полученных процентов. — Сохранность изначально вложенной суммы. |

— Фиксированная купонная доходность. — Возможность получить доход выше инфляции. — При инвестировании через ИИС можно получить дополнительные налоговые льготы или налоговый вычет. |

|

Недостатки/риски |

— Низкая относительно других рыночных инструментов доходность. — Потеря дохода при досрочном снятии средств. — Доходность ниже инфляции. — Введение налогообложения вкладов с января 2023 года. |

— Кредитный риск (эмитент облигаций не сможет расплатиться по обязательствам). — Рыночный риск (стоимость облигаций меняется в зависимости от ситуации на рынке). — Комиссия брокеру. |

Что такое инвестиционные инструменты?

Инструменты для инвестиций – это способы вложения финансов, нацеленные на сохранение и приумножение капитала вкладчика.

Чтобы определить для себя самое подходящее русло для вложения средств, стоит для начала разобраться в их видах.

Безопаснее всего инвестировать деньги в легальные проекты и организации

В первую очередь инвестиционные инструменты рассматриваются с точки зрения цели вложения ресурсов. Исходя из этого, выделяют такие их виды:

- реальные – капиталовложения в материальные объекты или предметы, что не обязательно должно привести к получению прибыли в дальнейшем (покупка недвижимости, предметов искусства, драгоценных металлов и прочего);

- интеллектуальные – подразумевают вложения средств в получение образования, повышение квалификации, нововведения в какой-либо сфере; например, интеллектуальной инвестицией может быть как покупка обучающего курса, так и вклад в разработку инноваций;

- финансовые – нацелены на приумножение денег и включают покупки акций, паев, банковские вклады, операции с валютой и так далее.

Интеллектуальные и реальные инвестиционные инструменты не обязательно должны привести к получению прибыли в дальнейшем. Например, купивший дом инвестор может жить в нем сам, а может зарабатывать на нем, сдавая его в аренду, или вообще продать. Та же ситуация обстоит и с вложениями в образование: предполагается, что это позволит в будущем больше зарабатывать, однако на практике полученный диплом или навыки могут и не пригодиться.

Финансовые инструменты считаются наиболее выгодными для желающих получать пассивный доход, поэтому они вызывают наибольший интерес. Однако нужно учитывать, что инвестиции – это не только возможность приумножить капитал, но и риск потерять деньги. Причем разные инструменты обладают разной степенью риска, всего существует три общие группы:

- консервативные (низкая степень) не несут практически никакой угрозы капиталу инвестора, однако и приумножают его с меньшей интенсивностью, чем инвестиционные инструменты с более высоким коэффициентом риска;

- умеренные (средняя степень) – инвестиционные инструменты, которые имеют 10-20% показатели прибыльности от вложений инвестора.

- агрессивные (высокая степень) при грамотном и рассудительном подходе приносят своим инвесторам от 30% прибыльности от вложений и более; при этом они – самые опасные и слабо предсказуемые в отношении потери капиталовложений.

Большинство инвесторов предпочитают комбинировать свои активы, распределяя средства между инструментами с разными уровнями риска.

Что такое консервативное инвестирование?

Консервативное инвестирование — это инвестиционная стратегия, в которой сохранение капитала важнее роста или рыночной прибыли. Таким образом, консервативное инвестирование направлено на защиту стоимости инвестиционного портфеля путем инвестирования в ценные бумаги с низким уровнем риска, такие как акции « голубых фишек », ценные бумаги с фиксированным доходом,. денежный рынок и денежные средства или их эквиваленты.

При консервативной стратегии инвестирования более половины портфеля обычно приходится на долговые ценные бумаги и их эквиваленты, а не на акции или другие рискованные активы. Консервативное инвестирование можно противопоставить агрессивному инвестированию.

Облигации плюс

Автор портфеля Алексей Логиненков, а также все опрошенные эксперты сходятся в том, что одних облигаций в портфеле на заслуженном отдыхе мало. Персональный брокер «БКС Мир инвестиций» считает вполне рациональным добавить к долговым бумагам еще хотя бы 10% акций фонда, привязанного к биржевым индексам. Это повысило бы доходность и снизило бы рыночный риск портфеля из-за низкой корреляции активов.

Владимир Савенок также убежден: «Пенсионный портфель должен включать в себя разные активы, дающие доход, — дивидендные фонды акций (в том числе акций компаний недвижимости), отдельные дивидендные акции».

Стандартную структуру пенсионного портфеля он видит такой:

- фонды облигаций;

- фонды акций с высокими дивидендами;

- фонды акций компаний недвижимости;

- фонды привилегированных акций;

- отдельные акции с высокими дивидендами.

Акции

Самый реальный и рискованный способ заработать для консервативного инвестора. И здесь, если соблюдать рекомендации, можно приумножить капитал. Покупайте акции “голубых фишек”. Это компании с наибольшей капитализацией, которые в входят в топовый шорт-лист Московской биржи.

“Голубые фишки” на Мосбирже:

- Сбербанк;

- Газпром;

- Лукойл;

- Норникель;

- МТС;

- Роснефть;

- Новатэк;

- Полюс;

- Русгидро;

- ВТБ;

- Алроса;

- Аэрофлот.

И это далеко не полный список. Покупайте бумаги этих компаний равными долями и реинвестируйте дивиденды. Соблюдайте диверсификацию и не “кладите яйца в одну корзину”. Для примера: Если бы вы в 2021 году купили акции “Яндекса”, то сейчас получили бы доходность с этих бумаг 250% годовых.

Риски инвестиций в бумаги “голубых фишек” можно уменьшить, если покупать разные компании и проводить ребалансировку портфеля.

Акции

Что нужно знать о доходности облигаций

В облигациях разброс доходности очень высокий — от 8% до 25%, что связано с различным уровнем риска бумаг, замечает Савиченко.

В 2023 году ожидаемая полная доходность рублевых облигаций может составить 9–11% годовых, прогнозируют аналитики ВТБ «Мои Инвестиции».

«По ОФЗ сейчас наблюдается повышенный перепад доходностей: 130–140 базисных пунктов, то есть премия за один год в срочности составляет 40–50 базисных пунктов. Это значение является завышенным», — считают аналитики ВТБ.

По их расчетам, в 2023 году в базовом сценарии ключевая ставка ЦБ РФ может остаться на уровне 7,5% на фоне замедления годовой инфляции примерно до 5,5%. Причем уже в марте — апреле за счет эффекта высокой базы 2022 года инфляция может опуститься до уровня 3% год к году, то есть ниже таргета ЦБ, добавляют эксперты. «В этом сценарии есть вероятность снижения доходностей ОФЗ сроком пять — семь лет, что делает покупку этих облигаций привлекательной на данный момент», — отмечают они.

Инвестирование в облигации до погашения существенно привлекательнее вкладов, поскольку позволяет получать более высокую доходность при сравнимом кредитном риске, а также выводить средства без потери начисленных процентов, не дожидаясь погашения, считает кредитный аналитик «Тинькофф инвестиций» Михаил Иванов.

Для выравнивания кредитного риска инвестор может купить облигации того же банка, где собирается размещать вклад, говорит он. Например, облигации Сбербанка с погашением через один год торгуются с доходностью 8,44% годовых, а облигации ВЭБ с погашением в начале декабря 2024 года дают доходность уже 9,44% годовых. Данные банки имеют наивысший уровень кредитоспособности по национальной шкале.

Также инвесторы могут вкладывать средства и в более рисковые бумаги, например облигации крупных российских компаний срочностью на год, которые дают доходность от 11% годовых и выше, добавляет он.

При самостоятельном выборе вкладов и облигаций Иванов рекомендует инвесторам обращать внимание в первую очередь на кредитный рейтинг компании — чем он выше, тем ниже риски. Следующим параметром по значимости является дюрация (период времени до момента полного возврата инвестиций), добавляет он

Чем выше дюрация, тем выше процентный риск.

Что такое «Цели» в Сбербанке: описание возможностей

Относительно новый сервис «Цели» оказался достаточно популярен у клиентов банка. Это своего рода копилка, в которую вы собираете определенную сумму на конкретно заданную цель. В момент создания накопительного счета, вам будет предложено выбрать готовые шаблоны:

Так же есть возможность создавать свои собственные цели, и давать им название. По сути, вы можете накапливать средства на что желаете, здесь нет никаких ограничений. Подтверждать расходование целевого накопления так же не потребуется. Вы имеете право копить на одно, а истратить собранные средства на совершенно другое.

Банковский вклад или инвестиции в ценные бумаги

Следующей альтернативой депозиту являются инвестиции в ценные бумаги. На фондовом рынке существуют различные виды ценных бумаг, каждый из которых имеет свои особенности.

Следующей альтернативой депозиту являются инвестиции в ценные бумаги. На фондовом рынке существуют различные виды ценных бумаг, каждый из которых имеет свои особенности.

Самыми безопасными бумагами являются ОФЗ, выпускаемые Министерством финансов РФ. Инвестор, вложившийся в облигации, получает доход в виде купона – ежегодного процента, выплачиваемого эмитентом за пользование деньгами инвестора. Доходность по такому финансовому инструменту приблизительно равна доходности по депозиту.

Более прибыльными являются инвестиции в корпоративные облигации, но и риск потери средств по ним выше. Существует риск, что компания вовремя не выплатит купон или вовсе откажется от обещанной оферты.

Самым рисковым, но и одновременно с этим самым доходным инструментом являются инвестиции в акции. Инвестор получает доход за счет дивидендов, а также за счет роста стоимости самих ценных бумаг. Положительный эффект от инвестирования в акции особенно заметен на длительных промежутках времени.

Важно! Для увеличения доходности при инвестировании в ценные бумаги можно открыть не брокерский счет, а индивидуальный инвестиционный счет (ИИС).

ИИС – это специальный счет для совершения операций на рынке ценных бумаг с дополнительными преференциями от государства. По средствам, хранящимся на ИИС, инвестор может получить налоговый вычет по НДФЛ.

То есть, при инвестировании в ОФЗ, облигации или акции через ИИС, инвестор гарантированно получает от государства 13% НДФЛ и дополнительно доходность от вложений в ценные бумаги. Правда при этом для инвестора существует ряд ограничений:

- для получения налогового вычета ИИС не должен закрываться в течение 3-х лет;

- максимальная сумма налога к возврату 52 000 рублей;

- для получения вычета инвестор должен иметь официальный доход, облагаемый НДФЛ.

Но, в случае банкротства компании, в ценные бумаги которой инвестор вложил деньги, существует риск полной потери всех инвестиций. ИИС и брокерский счет не застрахованы, и государство не компенсирует потери.

Удобство использования вкладов

Вклад — простой и понятный инструмент, который может открыть любой россиянин старше 14 лет. Обычно для заключения договора нужен только паспорт, но у некоторых категорий клиентов банк может запросить дополнительные документы.

Сейчас многие кредитные организации для сохранения времени клиентов открывают вклады онлайн. Условия по ним могут быть такими же, как по тем, которые открываются в отделении, а в некоторых случаях даже лучше.

С помощью сервиса Банки.ру можно подобрать подходящие параметры вклада с дистанционным открытием.

Также клиенты, которые пользуются мобильными приложениями банка или заходят в личный кабинет через браузер, могут не только открывать, но и закрывать вклады.

Главное, нужно выбирать надежный банк с эффективной операционной деятельностью, длительным сроком работы и большим количеством вкладчиков.

Облигации со структурным доходом

Правильные ответы на вопросы тестирования расположены ниже.

Можно ли в дату приобретения облигации, величина и (или) факт выплаты купонного дохода по которым зависит от изменения стоимости какого-либо актива (изменения значения какого-либо показателя) или наступления иного обстоятельства (облигаций со структурным доходом), точно рассчитать общий размер купонного дохода по такой облигации, который будет выплачен ее эмитентом?

Ответ: нет. Размер купонного дохода не может быть точно рассчитан, поскольку известен порядок расчета, но неизвестны точная рыночная стоимость активов и (или) точные значения финансовых показателей, от которых зависит величина купонного дохода.

Что из перечисленного не является риском по облигации со структурным доходом?

Ответ: риск получения убытков при погашении облигации со структурным доходом в виде разницы между номиналом облигации и суммой, выплаченной эмитентом при её погашении

Возможно ли точно определить, как повлияет изменение рыночной стоимости активов и (или) значений финансовых показателей, от которых зависит размер купонного дохода по облигации со структурным доходом, на цену продажи такой облигации инвестором на вторичном рынке?

Ответ: нет, точно определить невозможно поскольку на цену облигации со структурным доходом влияет значительное число факторов

Выберите верное утверждение относительно рыночной стоимости облигации со структурным доходом, который зависит от цены определенной акции.

Ответ: рыночная стоимость облигации со структурным доходом зависит от многих факторов, одним из которых является изменение цены соответствующей акции, но не определяется им напрямую

Кем и в какой момент устанавливается порядок определения сумм выплат по облигации со структурным доходом?

Ответ: Порядок устанавливается уполномоченным органом эмитента до даты начала размещения выпуска облигаций со структурным доходом.

Выберите правильное утверждение. Размер дохода инвестора по облигациям со структурным доходом…

Ответ: зависит от обстоятельств и значений, определяемых в отношении базовых активов, которыми могут быть акции, товары, валюты, процентные ставки и иные законодательно определенные показатели

Облигации со структурным доходом гарантируют их владельцам выплату …

Ответ: только номинальной стоимости при погашении ?

Вы приобрели облигацию со структурным доходом, по которой предусмотрен доход по фиксированной ставке купона и купонный доход (не является фиксированным).

Купонный доход по такой облигации зависит от цены акции компании А и выплачивается при погашении облигации при условии, что цена акции компании А на дату наблюдения выше первоначальной цены. Цена акции на дату наблюдения оказалась ниже первоначальной цены на 1%. При этом на дату выплаты купонного дохода цена акции была выше первоначальной цены на 5%.

Что будет выплачено при погашении облигации?

Ответ: доход по фиксированной ставке купона и её номинальная стоимость

Минусы депозитов в банках

Несмотря на популярность и наличие большого списка преимуществ, они не идеальны. У них можно отметить следующие минусы:

- Низкие ставки. Они с трудом покрывают официальную инфляцию и продолжают снижаться. Фактически банки не заинтересованы в привлечении денежных средств от населения в больших объемах. Высокой доходности ожидать в этом случае не приходится.

- Наличие ограничений по страховке. При наступлении страхового случая (отзыве лицензии, введении моратория) сумма выплат на 1 человека не будет превышать 1.4 млн р. по 1 банку. В эту сумму входит внесенная сумма вклада, все проценты, деньги на других счетах (например, карточках). Суммы сверх лимита вернуть при проблемах практически нереально.

- На выбор выгодного предложения от банка придется потратить немало времени. На рынке РФ работает с населением несколько сотен банковских учреждений. Программы вкладов в них существенно отличаются.

Пример вложения в облигации и потенциальный доход через год

Облигации федерального займа (ОФЗ) — это облигации, которые выпускает государство в лице Минфина РФ. Данный вид долговых бумаг имеет наименьший риск, так как гарантом по ним выступает государство. Вместе с тем ОФЗ имеют и наименьшую доходность.

Обычно номинал одной облигации ОФЗ составляет 1 тыс. рублей. Однако так как это рыночный инструмент, их стоимость меняется. Например, ОФЗ-29006-ПК (облигация с переменным купоном, то есть просчитать итоговую доходность полностью нельзя) с погашением 29 января 2025 года составляет 1 019,56 рубля (на 18 января 2023 года), хотя номинальная стоимость облигации равна 1 тыс. рублей. Ставка купона от номинала составляет 14,42%, купонный доход выплачивается раз в полгода.

Если вложить в данный выпуск ОФЗ также 350 тыс. рублей, то к моменту погашения сумма выплат за купоны составит 98 921,2 рубля. То есть ежегодный доход будет равен 49 460 рублей.

Также важно помнить, что купонный доход по российским облигациям облагается НДФЛ в размере 13% и 15%, если налоговая база превышает 5 млн рублей

Заключение

Консервативное инвестирование — это разумная стратегия, направленная на сохранение капитала и минимизацию рисков. Она подходит для инвесторов с низкой и умеренной степенью риска, особенно для тех, кто приближается к пенсионному возрасту

Отдавая предпочтение сохранению капитала, консервативные инвесторы направляют большую часть своего портфеля в ценные бумаги с низким уровнем риска, соглашаясь при этом на потенциально более низкую доходность, чем при более агрессивных стратегиях.

Несмотря на то что в этой статье представлены принципы и стратегии консервативного инвестирования, инвесторам в России или любой другой стране важно учитывать свои конкретные финансовые цели, допустимый риск и рыночные условия при реализации инвестиционной стратегии. Консультация с квалифицированным финансовым консультантом может дать индивидуальные рекомендации и помочь инвесторам подобрать инвестиционный подход в соответствии с их индивидуальными обстоятельствами

Выводы

Традиционные консервативные варианты пассивных инвестиций вроде вкладов и недвижимости не дают доходности, сопоставимой с облигационным портфелем.

При выборе облигаций стоит обращать внимание на интенсивность торгов по бумаге (ликвидность). Некоторые облигации, вроде бы подходящие по условиям, трудно купить или продать на бирже.

«Мусорные» облигации (невысокое кредитное качество, повышенный купонный доход) лучше держать по минимуму.

Не забываем про механизм защиты от инфляции

Реализовать его можно, либо частично реинвестируя доход, либо включив в портфель инструменты с повышенной доходностью (и рисками).

Собрать 7,7 млн рублей можно, инвестируя 10 тыс. рублей в течение 24 лет.

Заключение

Инвестиционный вклад более сложный, чем банковский депозит, поэтому стоит внимательнее читать все страницы договора и задавать интересующие вопросы представителям банка.

Сроки открытия таких вкладов небольшие: от полугода до двух лет. Но договора НСЖ и ИСЖ заключаются на более длительный срок, что также является неожиданностью для многих вкладчиков. При досрочном их расторжении клиенты теряют деньги. Покупка паев ПИФов на год – рискованная операция. Фондовый рынок может повести себя непредсказуемо. Все эти нюансы надо учитывать при открытии.

Вклад с инвестиционным доходом – интересный продукт, но для клиентов, которые готовы рискнуть частью своего капитала и настроены на длительное инвестирование.