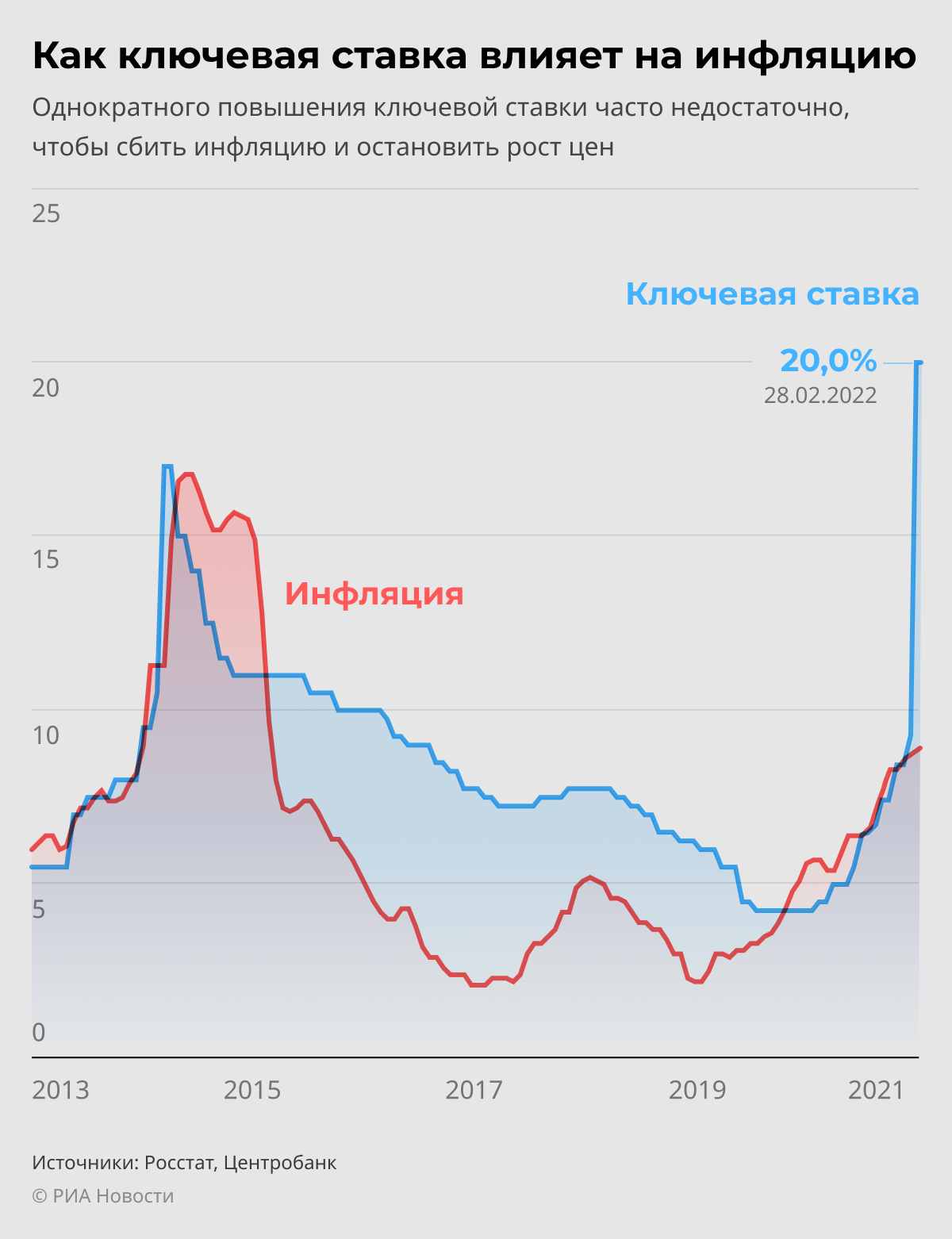

Чем грозит повышение ключевой ставки

Для экономики. Она замедляется, потому что при повышении ставки спрос на товары и услуги падает, предложение тоже. За счёт этого снижается и инфляция — товары дорожают меньше обычного.

Для людей. Проценты по вкладам и накопительным счетам растут. Копить деньги становится выгоднее. Но также дорожают кредиты, в том числе ставки по ипотеке. Поэтому люди реже берут кредиты и чаще открывают вклады.

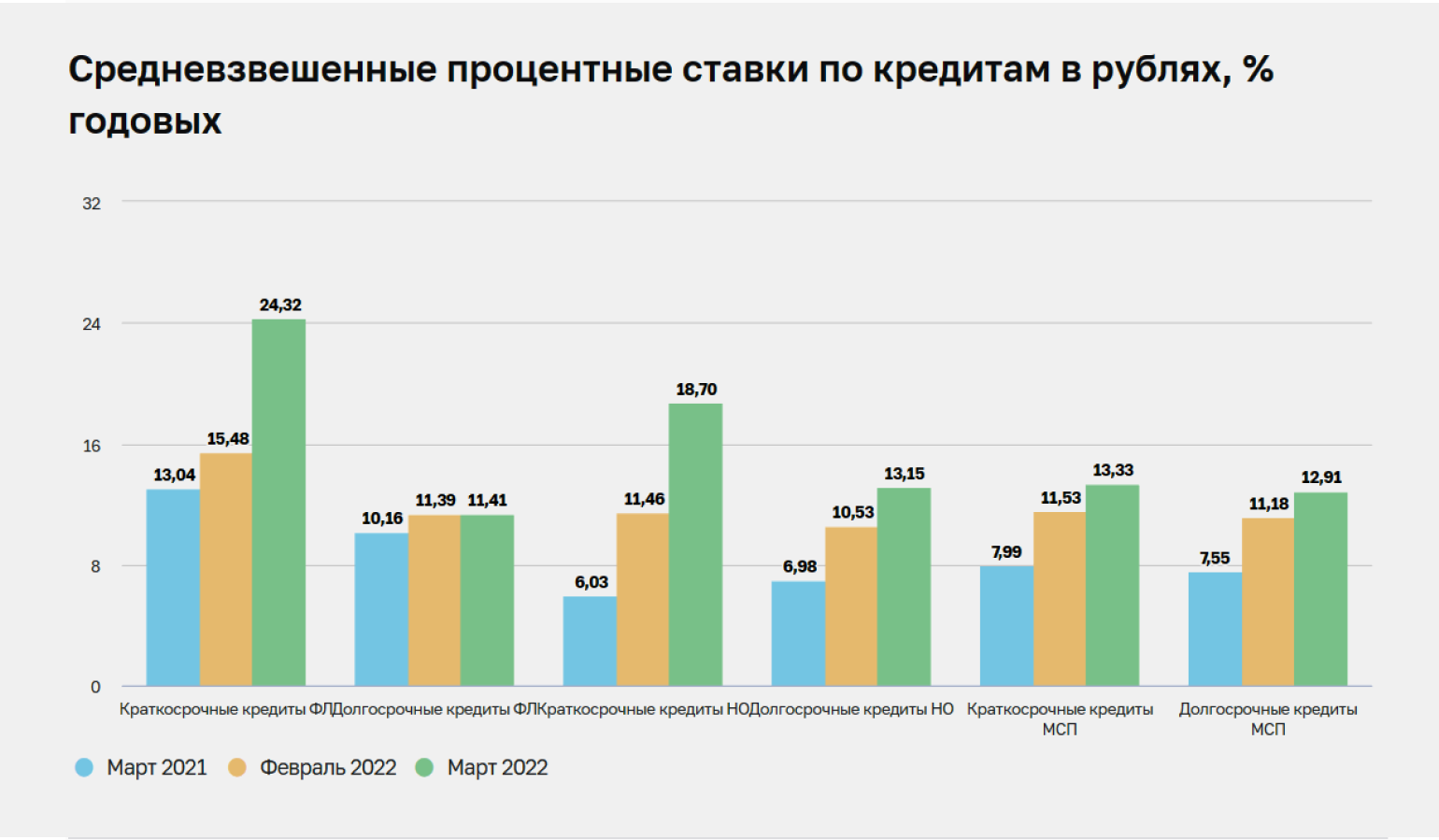

Например, в феврале 2022 года ЦБ резко повысил ставку до 20%. Проценты по вкладам тогда выросли с 6,31% до 18,67%. В то же время ставки по краткосрочным кредитам поднялись до 24,32%.

Ставки по краткосрочным вкладам выросли до 18,67% на фоне повышения ключевой ставки до 20%Скриншот: Центральный Банк России

Ставки по краткосрочным кредитам выросли до 24,32% на фоне повышения ключевой ставки до 20%Скриншот: Центральный Банк России

Для бизнеса. Кредиты для компаний становятся дороже. Чтобы сэкономить, бизнес тратит меньше денег на развитие. Ещё падает спрос на товары — компании вынуждены повышать цены, чтобы не работать в убыток.

Для рынка ценных бумаг. Инвесторы реже покупают акции. Зато облигации начинают пользоваться спросом.

При повышении процентной ставки особенно «страдают» компании роста. Это активно развивающиеся компании, которые вкладываются в своё развитие и инвестиции. Например, «Яндекс» или «Сбер».

Кредиты для них становятся дороже, а спрос на их продукты падает. Инвесторы понимают, что компаниям придётся непросто, и продают акции. Соответственно, цена на акции тоже падает.

Например, в декабре 2021 года индекс Мосбиржи потерял 2,09% на фоне роста ключевой ставки.

Снижение интереса инвесторов к акциям на фоне повышения ключевой ставкиСкриншот: Мосбиржа / Skillbox Media

С облигациями другая история. В обычной ситуации, когда ставка, например, повышается с 6 до 7%, цены на уже выпущенные облигации падают, а их доходность к погашению увеличивается. Будущие облигации под более высокую ставку будут интереснее в плане доходности, чем уже выпущенные.

В марте 2022 года, когда процентную ставку резко подняли до 20%, выпущенные облигации резко упали в цене. Они могли стоить 40–60% от номинала, 400–600 рублей. При этом доходность достигала двузначных значений — от 20% и выше.

Политика ставок ЕЦБ

ЕЦБ устанавливает три вида процентных ставок:

- Ставка рефинансирования;

- Депозитная ставка;

- Ставка по кредитам овернайт.

После кризиса 2008–2009 г. одной из главных проблем экономики еврозоны была не инфляция, а низкие темпы развития, что в сочетании с насыщенным потребительским рынком время от времени создаёт риск дефляции. Падает спрос домохозяйств на товары и услуги, что вынуждает поставщиков снижать цены, работая на грани убыточности. Чтобы хоть как-то оживить экономику, ЕЦБ последовательно проводил политику уменьшения ставки рефинансирования, в марте 2016 г. доведя её до нуля. Это значение действует и по сей день. Кроме того, в июне 2014 впервые в истории ЕЦБ была установлена отрицательная (-0,1%) депозитная ставка для банков, временно размещающих избыточные средства на его балансе. Такая мера была предпринята для стимулирования банков к более активному кредитованию бизнеса и населения: «кредитуй или плати за хранение денежных средств». На данный момент депозитная ставка равна -0,4%.

Ещё одним механизмом стимулирования экономики стала скупка государственных облигаций стран еврозоны по аналогии с американской программой «количественного смягчения». Начав скупку весной 2015 г., за три с небольшим года ЕЦБ нарастил объём облигаций на своём балансе до 2,5 трлн евро. Одновременно с дешёвыми кредитами экономика еврозоны получила беспрецедентную «накачку» ликвидности. Тем самым удалось ускорить экономический рост, который за 2018 г. по предварительным оценкам должен составить 2,1%. По словам председателя ЕЦБ М. Драги, этого достаточно для прекращения программы стимулирования экономики. Кроме того, по внутренним нормативам, ЕЦБ не имеет права наращивать портфель государственных облигаций отдельно взятой страны более чем до 2/3 от их общей эмиссии. Вместе с тем пока нет никаких планов по отходу от стратегии нулевой ставки в 2019 г. С учётом текущей учётной политики ФРС США, это означает долгосрочную тенденцию к ослаблению евро и улучшение конкурентоспособности европейских товаров.

Заключение

Влияние процентных ставок центральных банков на темпы экономического роста огромно. Но не стоит забывать, что это лишь механизм корректировки, работающий в условиях здоровой экономической системы. В случае затяжной стагнации одних усилий ЦБ может оказаться недостаточно, особенно если все его традиционные рычаги уже задействованы. Так, по данным МВФ, ожидаемый рост ВВП Японии на 2018 г. составит 1,1%, а в 2019 – лишь 0,9%. И это на фоне отрицательной учётной ставки. Поэтому для инвесторов наиболее интересны умеренно-инфляционные рынки с невысокими по местным меркам ставками и отработанным арсеналом средств финансового регулятора.

Всем профита!

14.12.2018

На что влияет ключевая ставка

Во-первых, ключевая ставка непосредственно влияет на уровень инфляции в стране – как прямо, так и косвенно. В частности, при низкой ключевой ставки бизнес может получать дешевые кредиты, что повлияет на уровень цен для населения.

Но есть и другой способ – при резком падении курса национальной валюты (пример – декабрь 2014 года) Центральный банк обычно резко поднимает ключевую ставку. Тем самым фактически блокируется кредитование на межбанковском рынке, и спекулянты не могут получать крупные кредиты для скупки валюты.

В результате падение валюты останавливается, что влияет и на цены.

Во-вторых, от нее зависит следующее:

- стоимость фондирования банков;

- процентные ставки по кредитам и депозитам для всех слоев населения;

- уровень финансовой стабильности у граждан.

В-третьих, от ключевой ставки рассчитывается величина штрафов и неустоек, например, по налогам. Обычно в договоре прописывается штраф в размере 1/300 ставки рефинансирования (а сейчас она приравнивается к ключевой ставке) за каждый день просрочки по долгу.

Следовательно, от ключевой ставки зависит вся экономика.

Низкая ключевая ставка

Стоить отметить, что чем ниже уровень ключевой ставки, тем доступнее кредиты для коммерческих банков, которые выдает ЦБ Российской Федерации. Как следствие, кредиты становятся более доступными для бизнеса за счет снижения процентных ставок по ним. В результате предприятия могут получить финансирование на под инвестиции или оборотный капитал по низким ставкам. Не остаются без выгоды и экспортеры, которые реализуют свой товар за рубеж: цены в рублях сокращаются, а значит и прибыли экспортер получит достаточно.

Также низкие процентные ставки коммерческих банков позволяют населению приобретать необходимые товары через потребительские кредиты, например, технику, мебель и другие товары длительного использования. Снижаются ставки по кредитам наличными, благодаря чему граждане могут улучшить свои жилищные условия или осуществить свои цели, например, съездить в путешествие.

Но кроме видимых плюсов низкой ключевой ставки, есть и минусы. Чем ниже ключевая ставка, тем ниже процентные ставки по депозитам в коммерческих банках для юридических и физических лиц. Следовательно, банки могут привлечь меньший объем вкладов.

Также не стоит забывать о том, что снижение кредитных ставок негативно сказывается на закредитованности населения. Люди оформляют кредиты на любые цели. Предприятиям, которые закупают товары и сырье за границей, слабый рубль из-за низкой ключевой ставки тоже невыгоден – им приходится тратить на свои потребности большие суммы, чем предполагали.

Что касается уровня цен на товары, он поднимается только на продукцию иностранных производителей. Все это объясняется тем, что при закупке импортер затрачивает больше денег из-за относительно слабого курса национальной валюты.

Изменения ключевой ставки: что уже было и чего ждать?

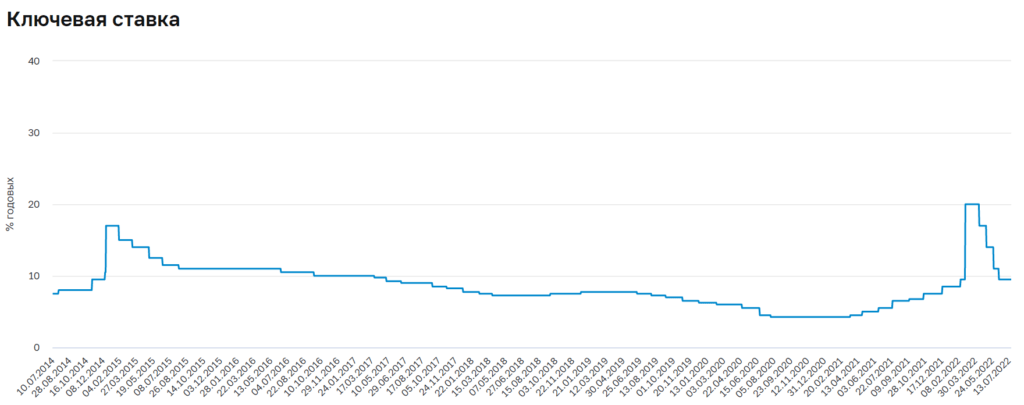

В период с декабря 2014 г. по март 2018 г. ключевая ставка снизилась с 17% до 7,25%, а затем была дважды повышена Банком России и в декабре 2018 г. достигла 7,75%. Снижение ставки было связано со множеством факторов: снижение уровня инфляции до рекордного минимума, действие программы доступных кредитов и ипотеки, уменьшение количества кредитных организаций (с 2013 г. Банк России отозвал более 400 лицензий на осуществление банковской деятельности) и др. Все это привело к снижению ставок по кредитам и исторически рекордному показателю выдачи ипотечных займов в 2018 г. – 1,3 трлн руб., как сообщало БКИ «Эквифакс». Сейчас снижение ставки Банком России крайне маловероятно. Большинство экспертов спорят лишь о сохранении или небольшом повышении до 8%.

Учитывать необходимо и другие факторы воздействия ЦБ. Они используются параллельно изменению ставки. В первую очередь речь идет о валютных интервенциях, т.е. прямом участии Банка России на валютном рынке. ЦБ осуществляет операции по покупке и продаже иностранной валюты в целях пополнения или использования золотовалютных резервов. Покупая иностранную валюту, Банк России увеличивает ее стоимость, так как она выводится из обращения и переходит в категорию резервов, а значит, ее количество на рынке уменьшается.

Ключевая ставка – кредитно-депозитный инструмент

Центробанк Российской Федерации утверждает ключевую процентную ставку по двум направлениям:

- минимальный процент, по которому он может кредитовать коммерческие банки сроком до 7 дней;

- максимальная процентная ставка, по которой Центробанк может брать депозитные средства, предоставляемые банками.

СПРАВКА! Ставка называется ключевой из-за ее ведущей роли при установлении тех процентов, которые банки назначат на любые кредитные операции. Она напрямую оказывает влияние на банковские фонды и, как следствие, на уровень инфляции в стране.

Упрощенно можно определить ключевую ставку как «оптовую стоимость», по которой банки как бы приобретают кредиты у ЦБ, а затем распределяют их уже по «розничной стоимости». Естественно, чем ниже цена в «оптовой закупке», тем доступнее она будет и «в розницу», то есть банки могут установить меньший кредитный процент.

Что подразумевает плавающий характер применяемой ключевой ставки?

Сферы использования

Рассмотрим, в каких ситуациях обычный человек может столкнуться с ключевой ставкой.

Кредиты и вклады

Большинство населения сталкивается со ставкой ЦБ при размещении денег во вкладах и получении кредитов. Вот как происходит влияние:

- Центробанк не работает напрямую с физическими и юридическими лицами, только с банками. Следовательно, выдавать кредиты или класть деньги на депозиты населению или предприятиям он не может.

- Банки – это коммерческие организации, главной целью которых является получение прибыли от своей деятельности. Они не производят товаров, банки оказывают финансовые услуги по привлечению и размещению денег.

- Деньги откуда-то надо брать. Есть несколько источников: кредиты из ЦБ, от других банков, населения или предприятий. Эти источники не бесплатные. За кредиты надо платить проценты, а по депозитам – выплачивать доход вкладчикам.

- Центробанк выдает кредит банкам минимум под ключевую ставку. Значит, банк не может кредитовать население или предприятия под меньший процент. Разница между ними – это доход банка, который еще надо уменьшить на сумму расходов (создание резервов, текущие затраты на зарплату, обслуживание клиентов, программное обеспечение, безопасность и пр.), чтобы получить чистую прибыль.

- Коммерческий банк привлекает деньги во вклад под меньший, чем в ЦБ, процент. Ведь эти деньги надо застраховать в АСВ, обслужить их прием и выдачу, заплатить проценты. Поэтому они должны стоить банку дешевле, чем кредит в Центробанке.

Если банк предлагает депозит под процент выше, чем ключевая ставка, это повод повнимательнее к нему присмотреться. Причины такого выгодного предложения могут быть разные:

мошенничество;

близость банкротства и попытка его избежать за счет денег клиентов;

невозможность получения денег в ЦБ;

проблемы с операционной деятельностью;

только что созданный банк пытается привлечь к себе внимание и пр.

Высокие проценты – это повышенные риски для клиентов. Чтобы сориентироваться, какой процент будет считаться высоким, нужно посмотреть на базовый уровень доходности. Его ежемесячно рассчитывает Центробанк по вкладам крупнейших банков. На март 2020 г. составляет:

Рынок облигаций

Для инвестора прогнозы понижения ключевой ставки – это сигнал о том, что скоро повысятся котировки уже обращающихся на рынке облигаций. Это происходит по следующим причинам.

Представим, что Центробанк установил 7,5 %. Значит, предприятия и организации могут привлечь деньги путем размещения долговых ценных бумаг под чуть больший процент. Например, под 8 или 8,5 %. Потом ЦБ снижает ключевую ставку до 6,5. Новые выпуски облигаций уже можно размещать под 7 или 7,5. Эмитенты не хотят переплачивать инвесторам. Цены на бумаги с более высокой доходностью повысятся, ведь они станут привлекательнее по сравнению с новыми выпусками, и спрос со стороны инвесторов увеличится.

Обратная ситуация произойдет, если ключевая ставка будет повышаться.

Штрафы, пени, неустойки

Многие штрафы, пени, неустойки по договорам между юридическими, физическими лицами привязаны к проценту ЦБ, а также штрафы и пени по налогам. Как правило, применяется соотношение 1/300 или 1/150.

Например, при оформлении расписки в документе не всегда прописывается размер процентов в случае невозврата долга. В этом случае кредитор имеет право потребовать их оплатить в размере ключевой ставки.

Налогообложение

От размера процента, установленного ЦБ, зависит величина налога на доходы.

Налогообложение купонов

Корпоративные облигации, доходность которых превышает “ключевая ставка + 5 %” подлежат налогообложению в размере 35 % от превышения.

Пример. Клиент купил облигацию номиналом 1 000 руб. и с купонной доходностью 14,5 % годовых. С превышения в 3,5 % придется заплатить НДФЛ: 1 000 * 3,5 % * 35 % = 12,25 руб.

На повышенный процент по вкладам придется заплатить НДФЛ. Если доходность превысила величину “ключевая ставка + 5 %”, то вкладчик внесет 35 % в бюджет.

Пример. Клиент открыл вклад в банке на 500 тыс. руб. под 12 % годовых. На сегодняшний день необлагаемый лимит составляет: 6 % + 5 % = 11 %. Значит, с превышения надо заплатить НДФЛ:

- Налогооблагаемая база: 500 000 * (12 % – 11 %) = 5 000 руб.

- НДФЛ: 5 000 * 35 % = 1 750 руб.

Оплата услуг ЖКХ

За несвоевременную оплату услуг ЖКХ придется заплатить пени, которые тоже зависят от ключевой ставки:

- после одного месяца просрочки (даты оплаты счета по договору с поставщиком услуг) – 1/300 ставки ЦБ, т. е. на февраль 2020 года это 0,02 % за каждый день просрочки;

- после трех месяцев – 1/130, т. е. 0,05 %.

Все, что нужно знать о ключевой ставке в 2022 году

В РФ ключевую ставку устанавливает совет директоров Банка России, в США — ФРС США (Федеральная резервная служба), в Европе — ЕЦБ (Центральный банк Европы) и так далее. В каждом государстве своя экономика, свои какие-то целевые финансовые показатели, поэтому ЦБ разных стран устанавливают разные процентные ставки.

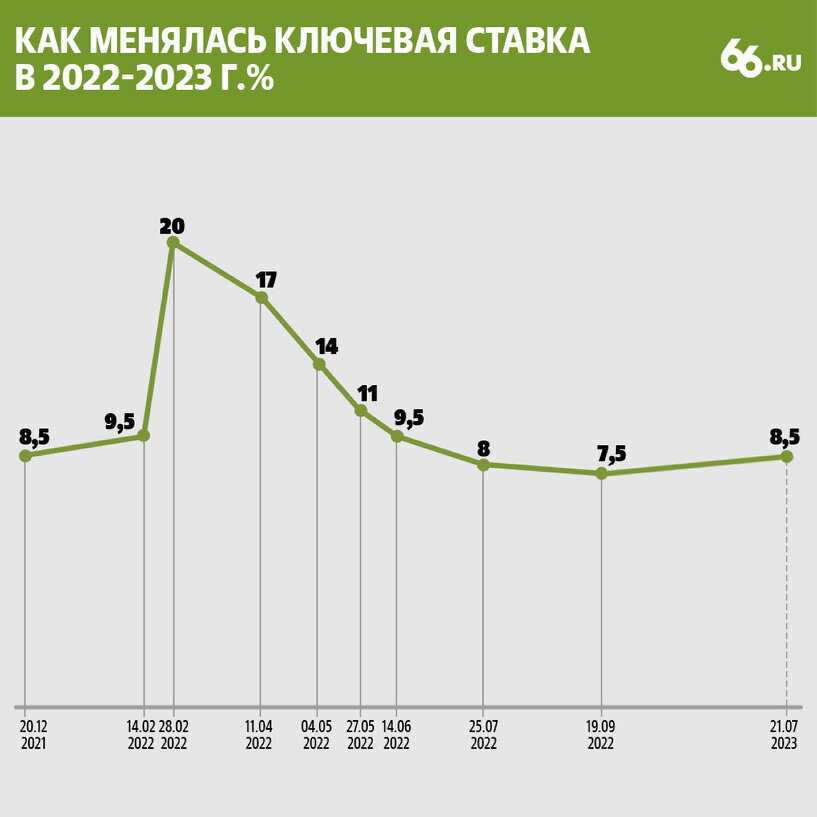

Банк России периодически меняет ключевую ставку, потому что бесконечного роста экономики, увы, не может быть — так же, как и постоянного спада. Как часто ЦБ РФ меняет ставку? Заседания по этому вопросу проводятся восемь раз в год по четкому графику, но бывают внеочередные заседания (как в феврале, апреле и мае 2022 года).

Как Банк России определяет, что делать в следующий раз со ставкой? Проводятся так называемые промежуточные и опорные заседания, на которых специалисты ЦБ рассматривают уровень инфляции, денежно-кредитные условия на рынке, экономическую активность и инфляционные риски. После опорных заседаний ЦБ выпускает доклад о денежно-кредитной политике (вот последний), где более подробно показано, на основании чего было принято решение о повышении/понижении ставки, а также дается прогноз на будущее.

У Банка России есть целевой уровень инфляции, при котором российская экономика (по мнению ЦБ) будет чувствовать себя точно-точно хорошо, он составляет 4 %. То есть это процент, на который товары и услуги должны дорожать в течение года. С помощью ставки ЦБ, если по-простому, пытается влиять на рост цен.

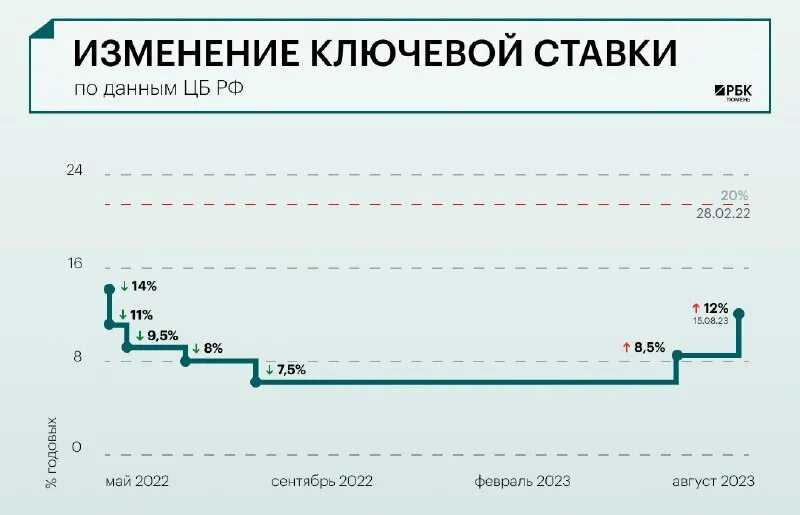

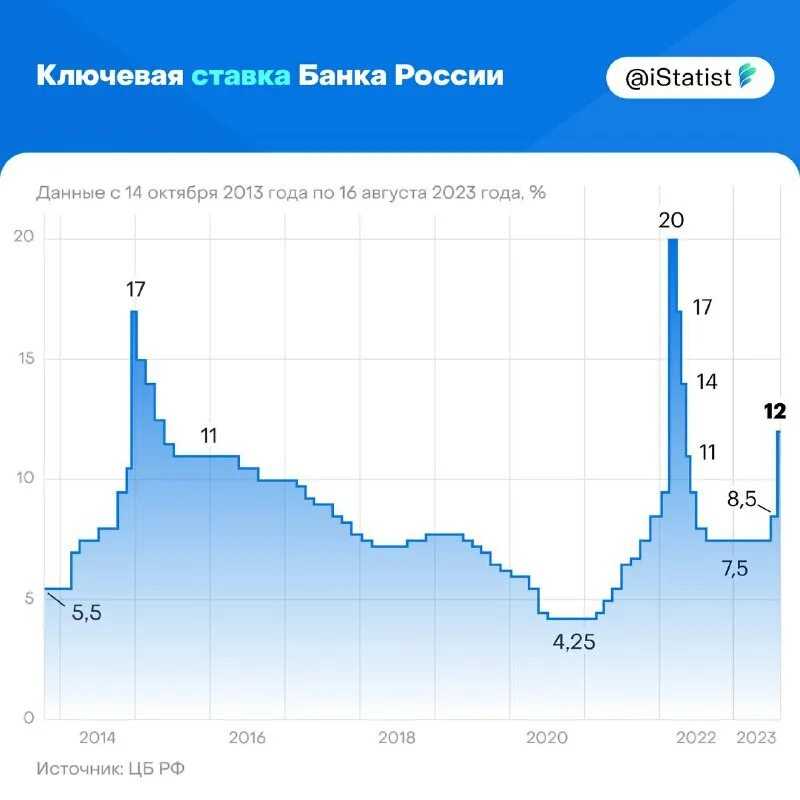

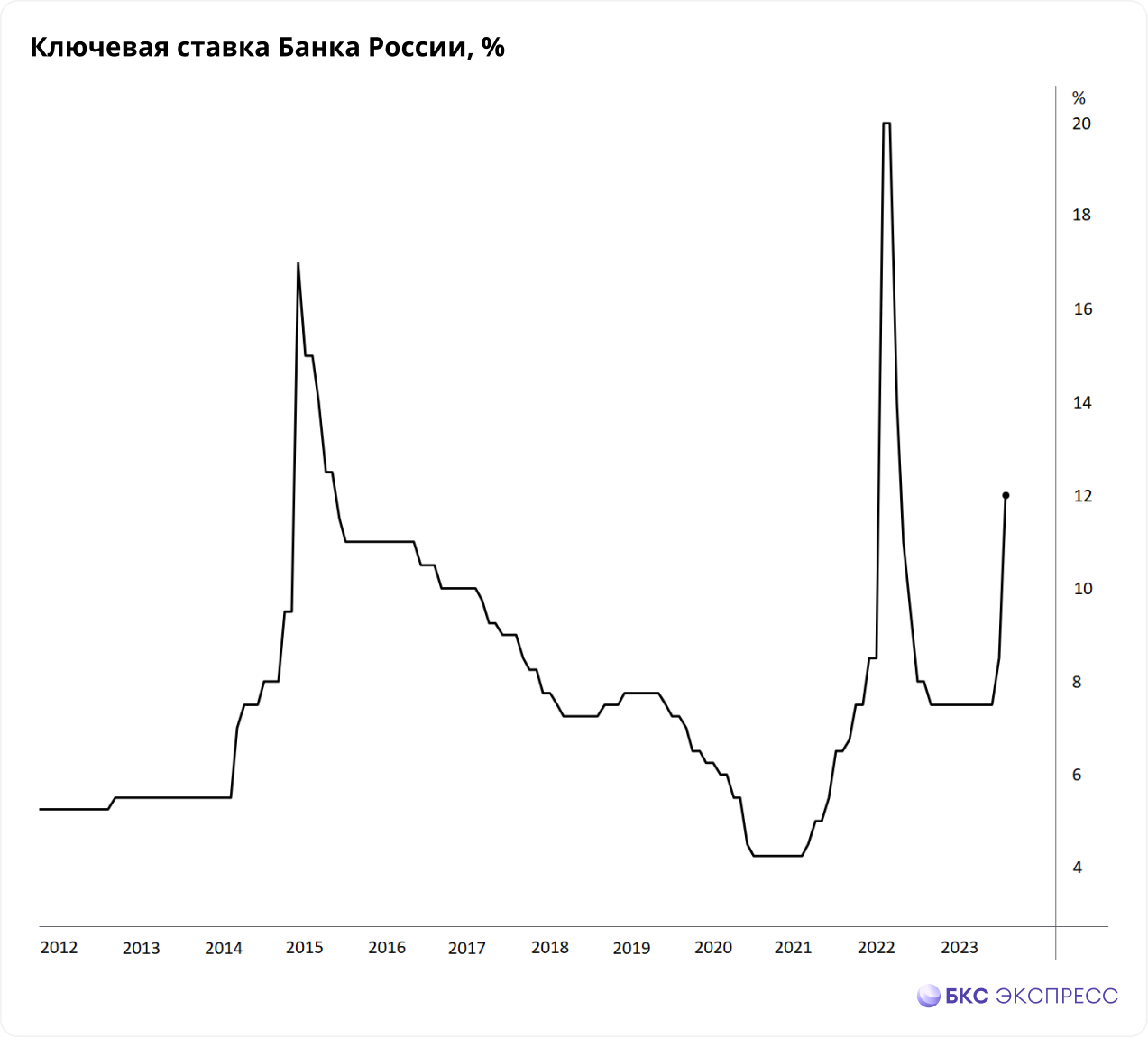

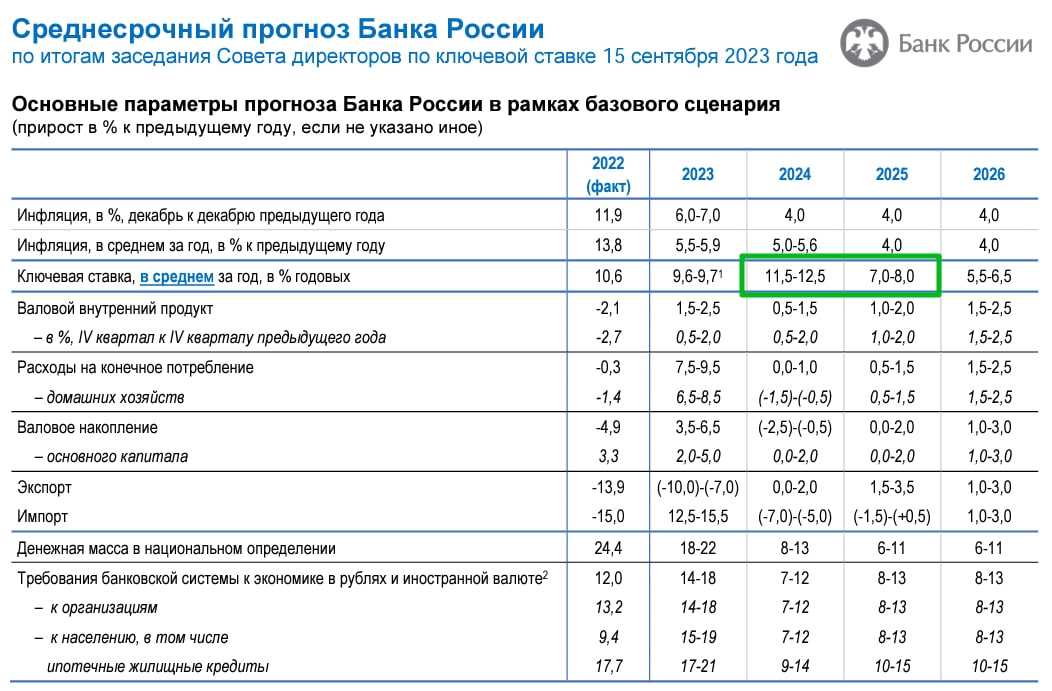

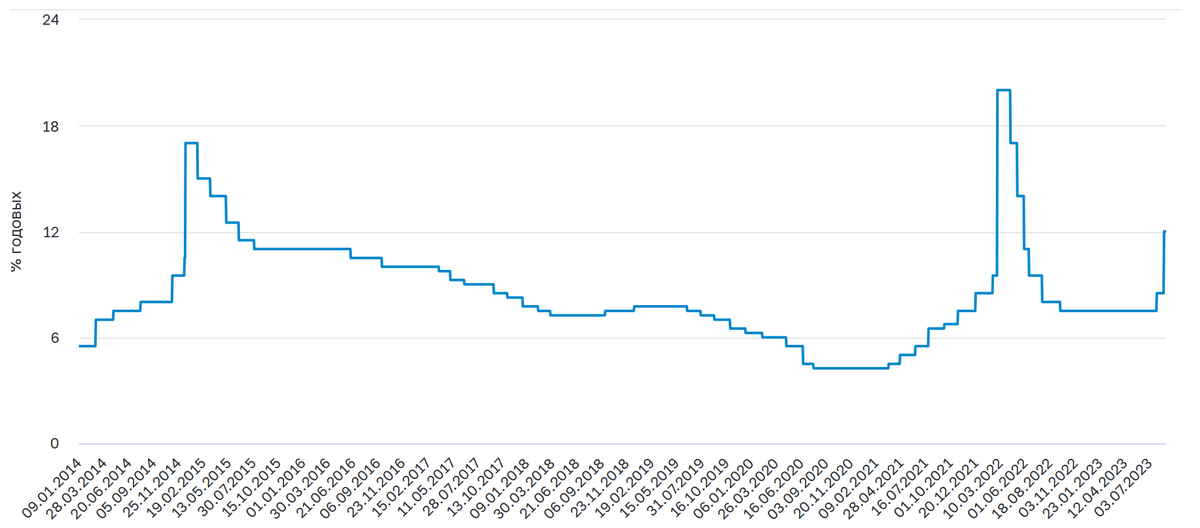

Сейчас ключевая ставка составляет 8 %. Самый высокий показатель был в феврале 2022 года — 20 %, а самый низкий — с августа 2020 по март 2021 года = 4,5 %.

Ключевая ставка ЦБ РФ с июля 2014 года по июль 2022 года

Ключевая ставка ЦБ РФ с июля 2014 года по июль 2022 года

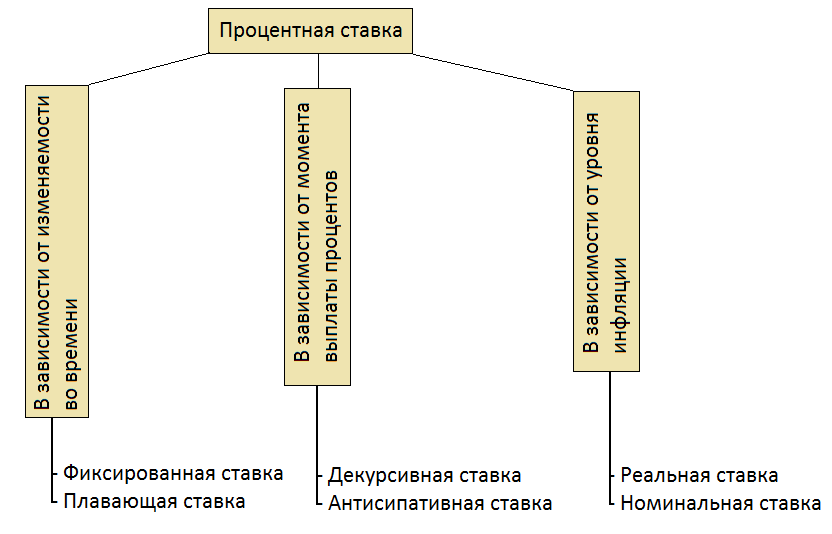

Виды процентной ставки

Фиксированную и плавающую ставку можно встретить, например, при купонных выплатах облигаций: большинство облигаций платят фиксированный купон в течение срока обращения – скажем 5% в год или 2.5% от номинала при полугодовых выплатах. Однако в некоторых случаях выплаты привязаны к плавающей ставке, например к ставке Ruonia или Libor. Они, в свою очередь, зависят от текущих экономических событий.

Декурсивная ставка предполагает выплату процента и долга в конце срока. Если вы одолжили 100 000 рублей на один год под ставку 7%, то в этом случае через год вам единоразово вернут 107 000 р. Антисипативная ставка подразумевает аванс с учетом будущего дохода и получение номинала, т.е. кредитор одалживает 93 000 рублей и получает в конце срока 100 000 р. Такой способ применяется и в дисконтных облигациях.

Реальная и номинальная ставка очень важны для понимания. Так, в 1970-е годы инфляция в США поднималась до 15% годовых. Имея номинальную ставку по казначейским векселям в 10%, можно было получать отличный с сегодняшней точки зрения номинальный доход в валюте – но в реальности на него можно было купить меньше, чем год назад. Реальная ставка была равна минус 5%. В то время как номинальная ставка в 4% при инфляции в 3% выглядит лучше, так как приносит 1% реальной доходности (сверх инфляции).

Почему ставка банка по действующему кредиту не меняется вместе с ключевой?

Такой вопрос иногда задают заемщики, получившие кредит в период высоких ставок. Они видят, что через некоторое время ключевая ставка снизилась, а следом за ней и стоимость банковских кредитов. Почему тогда банки не могут снизить ставку по текущему кредиту?

В России уже давно действует фиксированная ставка по кредитам. Она гарантирует стабильность и безопасность как заемщику, так и банку. Например, получили вы кредит под 14%, ставка по нему будет на этом уровне, даже если ЦБ увеличит ключевую ставку до 30%. Если бы ставка не была зафиксирована договором ранее и банк поднял ее в моменте, представьте, насколько бы подорожал кредит с учетом надбавки самого кредитора. Пришлось бы искать дополнительные деньги, чтобы внести платеж по кредиту. Либо уходить в просрочку, если на такие случаи не предусмотрена финансовая подушка.

Фиксированная ставка минимизирует риск невозврата, потому что вы заранее знаете, какую сумму вносить и планируете под нее бюджет.

Был период, когда банки вводили кредитные программы с плавающей ставкой: она менялась в течение срока кредитования. Либо не менялась — если экономика и рост инфляции были стабильными, и поэтому Центробанк держал ключевую ставку на одном уровне на протяжении длительного периода. Такие кредиты иногда обходились выгоднее, чем займы с фиксированной ставкой.

Но с учетом событий последних восьми лет банки отказались от плавающей ставки. Вспомнить хотя бы последнее резкое повышение КС в начале 2022 года.

Какую роль играет ключевая ставка в экономике

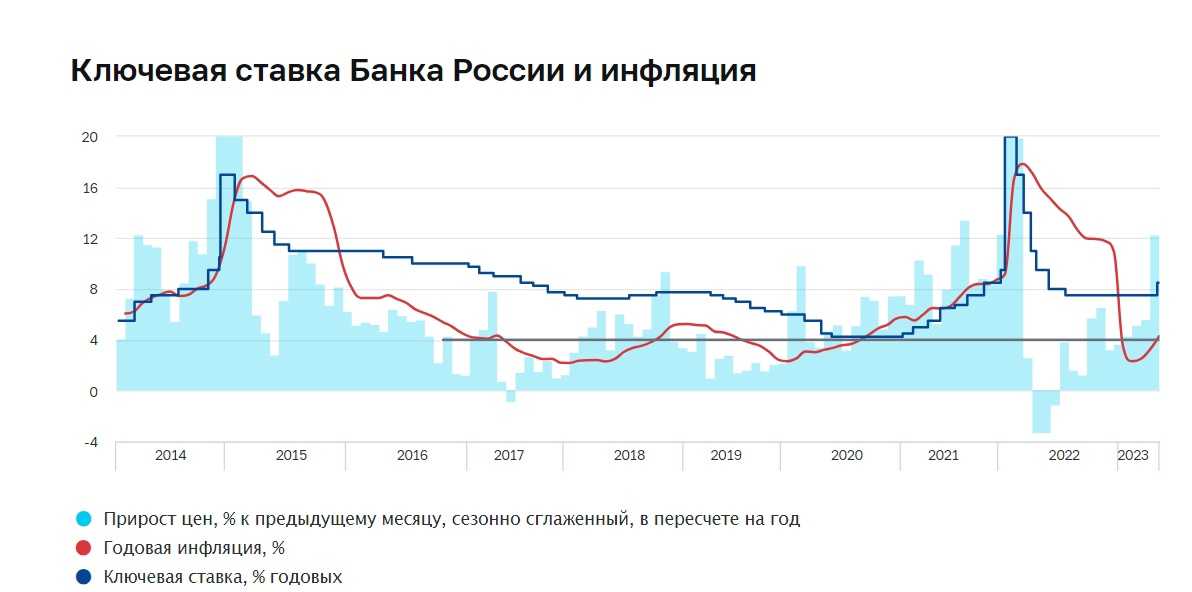

Одна из задач Центробанка — удержать инфляцию на уровне 4%, потому что низкая инфляция развивает экономику. При низкой инфляции цены растут медленно и прогнозируемо. Бизнес может строить планы на долгосрочную перспективу, а граждане — откладывать деньги и не бояться, что они резко обесценятся.

При этом инфляция не может быть нулевой: цены не растут и бизнес меньше зарабатывает. Это приводит к сокращению объемов производства, компании и магазины постепенно закрываются, возникает безработица и снижаются доходы населения. Именно поэтому рост цен необходим экономике. И уровень инфляции в диапазоне 2–5% — норма для экономики, к которой стремится Банк России.

Ключевая ставка — инструмент сохранения баланса. С ее помощью можно балансировать между ростом экономики и ростом инфляции, не допуская экономических коллапсов.

Как это работает

Чем ниже ставка, тем дешевле кредиты. Бизнес легче берет деньги на развитие и инвестиции, а граждане — кредиты на покупку жилья, автомобилей и техники. Экономика начинает работать.

Но за появлением в экономике легких денег следует повышение покупательского спроса, цен и рост инфляции. Так как денег на рынке становится много, то и курс рубля начинает снижаться по отношению к другим валютам.

Если Центробанк наблюдает чрезмерный спрос, который превышает возможности экономики и оказывает давление на цены, то повышает ключевую ставку. Вместе с ней растут ставки по кредитам на товары и услуги, отчего кредиты становятся менее привлекательными.

В то же время растут ставки и по вкладам: людям выгоднее отложить крупные покупки, а свободные средства вложить на депозит или инвестировать в ценные бумаги, например, гособлигации. В результате спрос на товары снизится, давление на цены уменьшится и инфляция стабилизируется.

Бизнес, в свою очередь, замедлит рост, потому что не сможет привлечь деньги из-за отсутствия доступных кредитов. После стабилизации экономики Центробанк постепенно снизит ключевую ставку.

Резюме

В предыдущем разделе («Таргетирование инфляции») мы с вами говорили о том, что размер ключевой ставки обратно пропорционален текущему уровню инфляции в стране. То есть, чем большую ключевую ставку установит ЦБ, тем меньшее значение в итоге примет уровень инфляции.

То есть, с одной стороны получается так, что снижение ключевой ставки ведёт к росту инфляции и как следствие к увеличению уровня цен. А с другой стороны получается, что её уменьшение приводит к снижению уровня цен. Но не пытайтесь искать в этом противоречие, здесь речь идёт скорее о неком балансе.

Всё, как говорится, хорошо в меру. Это в полной мере касается и размера ключевой ставки, и уровня инфляции. Некоторые люди ошибочно полагают, что снижение уровня инфляции это однозначно положительный момент для экономики страны. Но на самом деле, есть некая грань (ЦБ РФ определил её на уровне 4%) ниже которой уровень инфляции опускаться не должен, по причине того, что это будет тормозить развитие экономики.

Слишком низкая инфляция приведёт к тому, что деньги станут слишком дешёвыми. Экономика попросту не будет поспевать за возросшим спросом на товары и услуги, ведь для их производства требуется определённое время (прежде чем испечь хлеб необходимо вырастить пшеницу). Это приведёт к тому, что вместо снижения цен и увеличения уровня жизни, наступит экономический коллапс, следствием которого будет, как раз наоборот, рост цен и снижение уровня жизни населения страны. И это никакой не парадокс, а простая экономика в действии.

Резюмируя вышесказанное, можно сказать, что снижение ключевой ставки в стране, говорит о том, что экономическая ситуация в ней относительно стабильная. Снижая ключевую ставку, Центробанк не опасается обесценивания национальной валюты. При этом увеличивается доступность кредитов и стимулируется производство.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

История введения

Ключевая ставка Банка России впервые официально была заявлена как основной инструмент денежно-кредитной политики 13 сентября 2013 года. Тогда, на Совете директоров Банка России было введено новое макроэкономическое понятие — «Ключевая ставка», а так же был изменён и подход к инструментам денежно-кредитной политики. Именно 13 сентября 2013 года Совет директоров Центрального банка РФ принял историческое решение о реализации комплекса мер по совершенствованию инструментов системы денежно-кредитной политики в рамках перехода к режиму таргетирования инфляции*.

Меры по новой денежно-кредитной политики Банка России включают следующее:

- введение ключевой ставки путём унификации процентных ставок по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя;

формирование коридора процентных ставок Банка России и оптимизацию системы инструментов по регулированию ликвидности банковского сектора;

изменение роли ставки рефинансирования в системе инструментов Банка России.

Банк России объявил ключевой ставкой денежно-кредитной политики процентную ставку по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя (5,50 процента годовых на 13 сентября 2013 года). Банк России намерен далее использовать ключевую ставку в качестве основного индикатора направленности денежно-кредитной политики, что будет способствовать улучшению понимания субъектами экономики принимаемых Банком России решений.Ключевая ставка ЦБ РФ — это ставка, устанавливаемая Банком России в целях оказания прямого или опосредованного воздействия на уровень процентных ставок, складывающихся в экономике страны, которое происходит через кредитование Банком России коммерческих банков. То-есть, с её помощью происходит воздействие на экономику, с целью достижения планируемого уровня инфляции. Регулирование ключевой ставки, как правило, является основным инструментом денежно — кредитной политики Банка России.Банк России с 1 января 2016 года скорректировал ставку рефинансирования до уровня ключевой ставки, а до этой даты ставка рефинансирования имела второстепенное значение и указывалась на сайте Банка России справочно. То есть, начиная с 13.09.2013 года и до 01.01.2016 года на сайте Банка России (в разделе основных индикаторов финансового рынка) осуществлялась запись, которая отражала уже новые подходы к системе инструментов денежно-кредитной политики. Запись выглядела так:

- Ключевая ставка, % — 0,00

Справочно: ставка рефинансирования, % — 0,00.

А с 01.01.2016 года ставка рефинансирования на сайте Центрального Банка РФ даже справочно перестала отражаться.Важно: Советом Директоров Банка России (от 11.12.2015 г.) установлено, что начиная с 1 января 2016 года:

- значение ставки рефинансирования приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату и её самостоятельное значение в дальнейшем не устанавливается. Изменение ставки рефинансирования будет происходить одновременно с изменением ключевой ставки Банка России на ту же величину.

- с 1 января 2016 года Правительство Российской Федерации будет использовать ключевую ставку Банка России во всех нормативных актах вместо ставки рефинансирования (о чем Премьер-министром России Д. Медведевым подписано распоряжение).

Итак, действующая на сегодня ключевая ставка Банка России составляет — 4,25 % годовых с периодом её действия с 27.07.2020 г. по 18.12.2020 г.

Почему продолжают сохраняться оба понятия?

Сохранение ставки рефинансирования объясняется наличием в нормативных правовых актах отсылок к ней при расчете величины штрафов и пеней. Так, она является важным элементом законодательства о налогах и сборах. В ст. 75 НК РФ устанавливается, что, если физлицо, ИП и организация просрочили уплату налога на срок до 30 дней, пеня за каждый календарный день неисполнения такой обязанности определяется 1/300 действующей в это время ставки рефинансирования, а при просрочке более чем на 30 дней – 1/150 ставки рефинансирования.

При этом в гражданском законодательстве величина ключевой ставки применяется уже как полноценный инструмент. Например, согласно ст. 809 ГК РФ, если стороны договора займа не установили условия о величине процентов за пользование займом, их размер определяется действовавшей на тот момент ключевой ставкой. Аналогичная норма предусмотрена ст. 395 ГК РФ в отношении процентов за неправомерное удержание денежных средств и уклонение от их возврата.

В актах Правительства также было принято решение использовать как индикатор и процентный показатель ключевую ставку, что закреплено в Постановлении Правительства РФ от 8 декабря 2015 г. № 1340 «О применении с 1 января 2016 года ключевой ставки Банка России».

Что будет со ставками по ипотеке дальше: прогнозы экспертов

По прогнозам аналитиков, если ключевая ставка останется на текущем уровне, скачков по ипотечным ставкам не предвидится. Но если инфляция всё-таки «рванет» вверх, вслед за ней вырастут и ипотечные ставки — возможно, до 13%.

При этом сообщается, что ЦБ РФ обеспокоен качеством ипотечных кредитов, которые банки выдают гражданам. Дело в том, что для повышения привлекательности ипотечных продуктов застройщики предлагали ипотечные программы по ставкам вплоть до 0%, но делалось это за счёт искусственного завышения стоимости квартир — иногда до 20-30%. Это значит, что если через несколько лет покупатель решит продать такую квартиру, прибыль с неё он может и не получить — не факт, что объективные цены на недвижимость поднимутся настолько высоко.