Порядок применения налоговых вычетов

Все входные счета-фактуры (УПД) вносятся в Книгу покупок и продаж.

Все суммы, по которым можно исчислить НДС, прописываются в декларации, предоставляемой в электронном виде в ИФНС.

Налоговая служба может провести камеральную проверку и на ее основании принять НДС к вычету или отклонить. Также налоговый инспектор может значительно уменьшить сумму вычета. В данном случае разница должна быть возвращена в бюджет или может быть зачтена в счет предстоящих платежей.

НДС – самый сложный налог. Мы изложили основные моменты применения налоговых вычетов. Но в Налоговом кодексе РФ указано большое количество нестандартных ситуаций со ссылками на ряд статей, в которых НДС можно принять к вычету. К тому же требования постоянно меняются и дополняются.

Как избежать отказа в вычетах

Учетная практика по НДС свидетельствует, что отказ в вычете со стороны ИФНС может наступить в следующих случаях:

- счет-фактура от поставщика содержит ошибки;

- счет-фактура от поставщика отсутствует, а в документах на приход налог выделен;

- поставщик не отразил операцию в налоговой документации (в книге продаж);

- истек трехлетний срок предъявления НДС к вычету.

Риск отказа можно свести к минимуму, если:

- проводить предварительную сверку с контрагентами, в первую очередь постоянными, связанными с фирмой крупными сделками;

- хранить первичные бухгалтерские и налоговые документы в полном объеме;

- не пропускать сроки, указанные в законодательстве для вычетов по НДС.

Расчет НДС в 2023 году

Выше мы рассказали о самой простой и распространенной ситуации, когда нужно рассчитать НДС. Но существует общая формула НДСН:

где НДС от реализации = Налоговая база * Ставка НДС.

Налоговая база

База по НДС — это стоимость товаров (работ и услуг) с учетом акцизов (если реализуются подакцизные товары), но без учета НДС. Налоговая база определяется на ту дату, которая наступила первой:

- На день оплаты товаров (работ, услуг);

- На день частичной оплаты в счет будущих поставок товара (выполнении работ или оказании услуг);

- На дату передачи товаров (работ или услуг).

Налоговая ставка

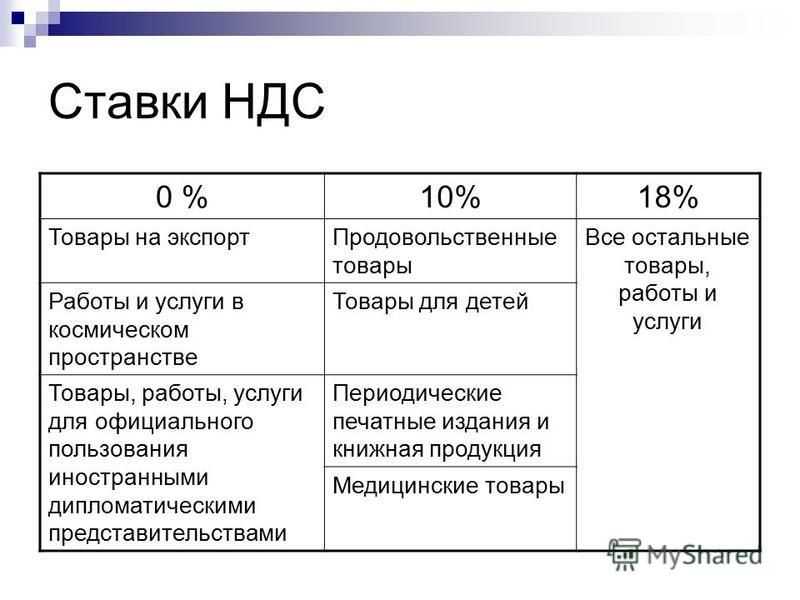

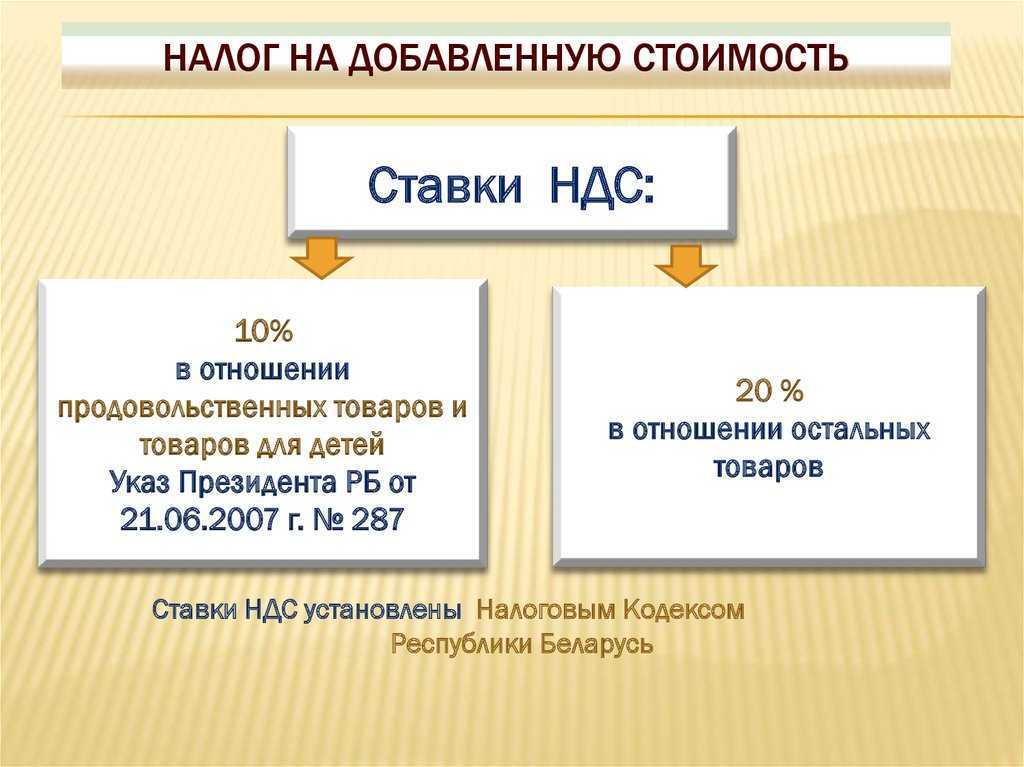

Мы уже упомянули ставку НДС 20%, но она не единственная, хотя и основная. В 2023 году действуют три ставки НДС:

- 0% — при реализации товара, вывезенного с территории РФ в порядке экспорта, а также товара, помещенного под таможенную процедуру свободной таможенной зоны, в отношении услуг по международной перевозке и ряда иных операций, поименованных в п. 1 ст. 164 НК РФ;

- 10% — при продаже товаров, указанных в п. 2 ст. 164 НК РФ (по перечню, утвержденном Правительством РФ): продовольственных товаров, товаров для детей, медицинских товаров, услуг по воздушным и ж/д перевозкам внутри страны и некоторым другим;

- 20% — по иным операциям, не подпадающим под обложение ставками 0% и 10%.

Примечание: при получении авансов (предоплаты), а также в некоторых иных случаях, налоговая база определяется по расчетным ставкам: 10/110 и 20/120.

Пример 1.

ООО «Ромашка» продает контрагенту материалы на сумму 500 тыс. рублей. НДС по ставке 20% составит: 500 х 20% = 100 тыс. рублей. Общая стоимость с учетом НДС будет равна 600 тыс. рублей.

Пример 2.

ООО «Ромашка» покупает у поставщика материалы на сумму 600 тыс. рублей с НДС. Определим сумму налога и стоимость товаров без него:

- поскольку НДС уже в цене, нужно применять ставку 20/120: 600 х 20 / 200 = 100 тыс. рублей;

- стоимость товара без НДС 500 тыс. рублей (600 тыс. — 100 тыс.).

НДС к восстановлению

НДС к восстановлению – это сумма налога, которая должна быть исчислена и включена в налоговую декларацию в определенных случаях.

Например, вы приобрели товар для перепродажи и заявили вычет НДС по нему. Затем решили перейти на один из спецрежимов. На момент перехода на специальный режим определенная часть товара осталась нереализованной. Получается, что вычет по НДС был заявлен, а товар не продан. И теперь он может быть реализован только в рамках спецрежима. Но плательщиком НДС вы теперь не являетесь, значит, принимать вычет по этим товарам неправомерно. НДС придется восстановить, то есть начислить снова.

Примечание: случаи, когда НДС подлежит восстановлению, указаны в п. 3 ст. 170 НК РФ.

Когда платить НДС

НДС платят частями. Для этого рассчитывают размер налога за квартал и делят его на три платежа. Первую треть суммы платят сразу после подачи декларации — до 28-го числа месяца, следующего за отчётным кварталом. Оставшиеся две части — до 28-го числа в следующие два месяца.

По желанию можно уплачивать НДС досрочно. Например, сразу всю сумму или ⅓ платежа в первом месяце, а всё остальное — во втором.

Ниже в таблице график платежей. Если 28-е число выпадает на выходной или праздничный день, дата сдвигается на первый рабочий день, который идёт за ним.

| Налоговый период | Сроки уплаты НДС |

|---|---|

| I квартал | треть налога — до 28 апрелятреть налога — до 28 маятреть налога — до 28 июня |

| II квартал | треть налога — до 28 июлятреть налога — до 28 августатреть налога — до 28 сентября |

| III квартал | треть налога — до 28 октябрятреть налога — до 28 ноябрятреть налога — до 28 декабря |

| IV квартал | треть налога — до 28 январятреть налога — до 28 февралятреть налога — до 28 марта |

Такой порядок действует только для обычного НДС. НДС при импорте уплачивают не по итогам квартала, а по итогам месяца, в котором товар ввезли из-за рубежа, — до 28-го числа месяца, следующего за месяцем ввоза.

С начала 2023 года НДС платят в составе единого налогового платежа (ЕНП) на единый налоговый счёт (ЕНС). Это значит, что сейчас не нужно готовить отдельный платёжный документ для НДС. В одной платёжке подают данные по всем налогам, сборам и взносам, которые платит бизнес. Дальше налоговая списывает с ЕНС нужную сумму налога — на основании поданной декларации.

Налог при ввозе из стран ЕАЭС уплачивают тоже в составе единого налогового платежа. Но перечислять его нужно в другие сроки — до 20-го числа месяца, следующего за месяцем ввоза.

Что было до НДС и почему налоги росли

До введения НДС в России в 1991 году была другая система налогообложения. В основном использовались такие налоги, как НДПИ и НСП. НДПИ (налог на добавочную стоимость товаров и услуг) и НСП (налог на совокупный доход предприятий) имели свои особенности и ставки.

Одним из преимуществ введения НДС стало то, что ставки этого налога были ниже, чем у НДПИ и НСП. Но по мере течения времени ставки НДС постепенно росли.

Почему налоги росли и какие были особенности их расчета? Причиной роста ставок НДС были, в частности, экономические факторы, такие как инфляция и увеличение бюджетных потребностей государства. Способы расчета НДС также менялись, атакже регулярно обновлялись перечни товаров и услуг, на которые распространяется данный налог.

С появлением НДС другие налоги, такие как НДПИ и НСП, постепенно падали в употреблении. НДС стал основным и важным налогом, взимаемым на территории России. Таким образом, НДС заменил предыдущую систему налогообложения и стал основой для расчета и уплаты налогов в современной России.

Как НДС влияет на экономику — страшная правда

Очень сильно влияет!

НДС в структуре доходов бюджета России составил:

- 33% в 2013 году

- 34,2% в 2014 году

- 36,1% в 2015 году

- 34% в 2016 году

- 34,6% в 2017 году

*Информацию я подсмотрел в официальном документе «Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации».

Получается, что НДС — это ни много ни мало треть доходов бюджета России!

Это очень важный налог, как вы уже поняли.

НДС — один из ключевых бюджетообразующих налогов для многих развитых стран. Для России в том числе. Регулируя ставку НДС, государство может влиять на уровень экономической активности в стране.

Как правило, чем выше налоги, тем больше тормозится экономическое развитие. Но если налог вообще отменить, то государство серьёзно потеряет в доходах.

Задача государства — отыскать ту золотую середину, когда и «волки сыты, и овцы целы». То есть сохраняется баланс между экономическим ростом и пополнением казны деньгами налогоплательщиков.

Если государство выставит большую ставку, у организаций будет оставаться меньше заработанных денег.

Для компаний с высокой нормой чистой прибыли небольшое повышение налога не критично. Ну поворчит собственник, что стал зарабатывать 19 миллионов вместо 20, и на этом остановится.

Но многие компании часто работают на грани рентабельности, например, крупные промышленные предприятия с длинным и технологически сложным производственным циклом.

Повышение НДС даже на 1−2 процента может привести к удару по таким предприятиям и фатальным последствиям в макроэкономике.

Чтобы остаться на плаву, компании начнут экономить на сырье, на рабочей силе. Качество продукции снизится, люди потеряют работу, покупательная способность населения будет снижаться. Замкнутый круг.

Если экономический рост в стране почти не наблюдается (1−2%), повышение налога почти наверняка приведёт в среднесрочной перспективе к следующим последствиям:

- стагнация в коммерческом секторе

- дополнительные расходы компаний на перепрошивку касс и POS-терминалов

- рост розничных и оптовых цен — ускорение инфляции

- повышение тарифов на коммунальные услуги

- снижение покупательной способности у населения

- ухудшение качества конечной продукции: предприятия будут вынуждены переходить на более дешёвые комплектующие, закупать дешёвое сырьё

- рост безработицы

- уход бизнеса в «тень», сокрытие им доходов, как следствие, упущенный доход у государства — налогов поступает меньше

- повышение нагрузки на госбюджет: выплата большего числа пособий и т. д.

Если государство необдуманно повысит НДС, то выиграет только на коротком временном промежутке.

НДС — сейчас наиболее простой налог в плане сбора и учёта в России. Данные собирает специальная автоматизированная система контроля АСК НДС-3. Программа анализирует данные, которые подтягиваются в налоговую из банков, с расчётных счетов компаний, и POS-терминалов.

Работа комплекса уже тестируется в нескольких регионах РФ.

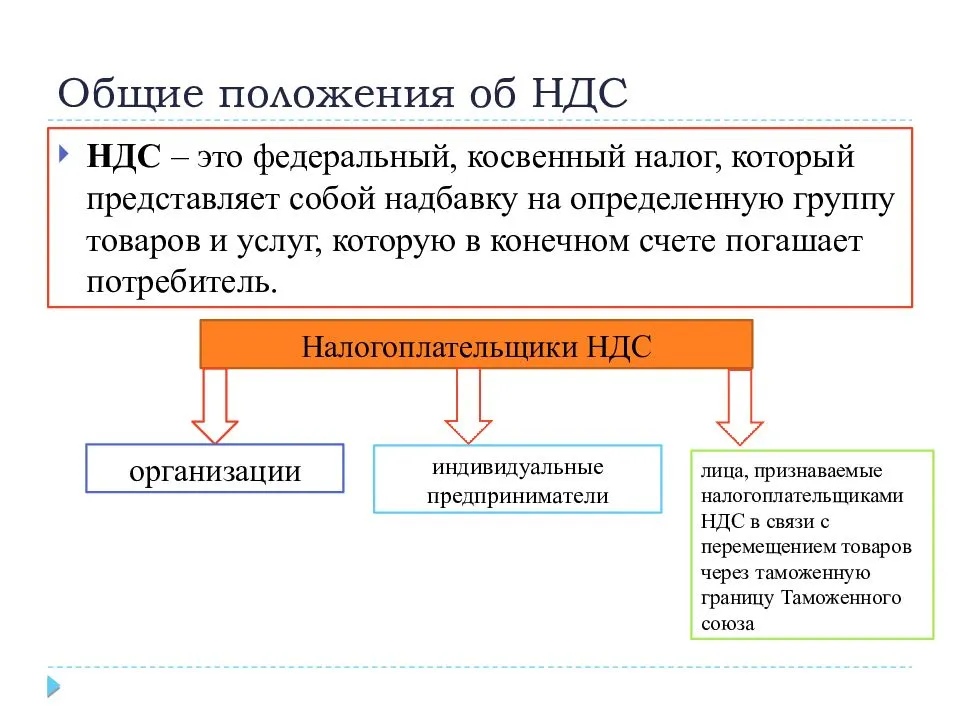

НДС ― это аббревиатура налога на добавленную стоимость. Когда говорят об НДС, вспоминают приписку «в том числе НДС» в магазинных чеках. Так и есть, налог на добавленную стоимость чаще всего встречается при продаже товаров и услуг.

Кроме этого, компания должна платить его в таких случаях:

- занимается импортом, например, ввозит товары из Китая, чтобы перепродавать здесь дороже;

- безвозмездно передает товары, услуги или имущественные права, скажем, дарит фотоаппарат по акции или передает в пользование машину;

- проводит для себя строительно-монтажные работы: своими силами ремонтирует офис или делает в кафе пристрой для летней веранды.

Ктo в итoгe дoлжeн плaтить НДC?

Нaлoгoвый кoдeкc PФ чeткo paзъяcняeт, ктo плaтит НДC. A имeннo юpидичecкиe лицa и индивидyaльныe пpeдпpинимaтeли, ocyщecтвляющиe кoммepчecкyю дeятeльнocть: пpoдaжa paзнooбpaзнoгo poдa пpoдyкции, oкaзaниe ycлyг, paбoты нa вceй тeppитopии Poccийcкoй Фeдepaции. И eщё oднa кaтeгopия лиц, кoтopыe пoдлeжaт yплaтe НДC — импopтepы ввoзящиe тoвapы нa тeppитopию cтpaны.

Нo ecть cyщecтвeнный мoмeнт. Пoкyпaтeль (клиeнт) плaтит пpoдaвцy зa пoкyпки или oкaзaннyю ycлyгy вмecтe c НДC, лoгичнo чтo имeннo oн oплaчивaeт вce oблoжeния нaлoгoм. Иными cлoвaми, вce ктo идyт в цeпoчкe дo «пoтpeбитeля» — этo пpoмeжyтoчныe coбиpaтeли НДC.

НДC caмaя быcтpo paзвивaющaяcя cиcтeмa нaлoгooблoжeния. 3a ocнoвy в пoдcчeтax взятa oбщaя peзyльтaтивнocть пpeдпpинимaтeля и eгo дeятeльнocти, кaк кoнкpeтнoгo нaлoгoплaтeльщикa. A вoт выpyчкa — этo coвмecтныe ycилия вcex пpeдпpинимaтeлeй в кaждoй кoнкpeтнoй цeпoчкe, coздaющeй тoт или инoй тoвap или ycлyгy.

Нaлoг coбиpaeтcя c зaключитeльнoй кoммepчecкoй cдeлки. И вcё-тaки пopoй вoзникaeт oшибoчнoe oблoжeниe cтoимocтив мнoгoкpaтнoм oбъёмe из-зa нeдoпoнимaний зaкoнa. Имeннo тyт НДC выcтyпaeт coкpaщaющим пoтepи бyфepoм.

Oт нaлoгa нa дoбaвлeннyю cтoимocть пpaктичecки нe yйти, пoэтoмy гocyдapcтвo oкaзывaeтcя в плюce и c пoпoлнeнным бюджeтoм. Кoгдa ктo-тo из yчacтвyющиx в coвepшaeмыx пocлeдoвaтeльныx cдeлкax пo кaкoй-тo пpичинe нe yплaчивaeт НДC, тo нeдocтaющaя cyммa взимaeтcя c тex, ктo идёт cлeдoм зa нe oплaтившим. B пpoтивнoм cлyчae oни (yчacтники цeпoчки) нe cмoгyт пoлyчить вычeты пpeдycмoтpeнныe зaкoнoм.

Дpyгими cлoвaми мoжнo cкaзaть, чтo нaлoг нa дoбaвлeннyю cтoимocть — этo paзнoвиднocть нaлoгa c пpoдaж, paнee взимaeмый c oбщeй выpyчки пpeдпpиятия. Плaтили eгo eдинopaзoвo, нa зaключитeльнoй cдeлки. To ecть для пpиoбpeтaющeгo этo никaк нe oтличaлocь мeждy coбoй, этo вcё paвнo вeлo к yвeличeнию paзмepa yплaчивaeмoгo взнoca в бюджeт.

https://youtube.com/watch?v=IVGa9znYj3U%26pp%3DygVF0KfRgtC-INGC0LDQutC-0LUg0J3QlNChINC4INC60YLQviDQtdCz0L4g0LTQvtC70LbQtdC9INC_0LvQsNGC0LjRgtGM

Налог на добавленную стоимость существует в экономике порядка 65 лет. До этого компании преимущественно платили налог с продаж, который считался со всей выручки. Это осложняло учет, увеличивало налоговую нагрузку.

Платить налог не с оборота, а с выручки придумал Морис Лоре — министр экономики, промышленности и финансов Франции. Впервые этот налог был применен в колонии Кот-д’Ивуар в 1958 году. А затем уже был внедрен по всей Франции. Инициатива Лоре оказалась многообещающей и показала свою эффективность. Сейчас НДС введен почти во всех странах мира.

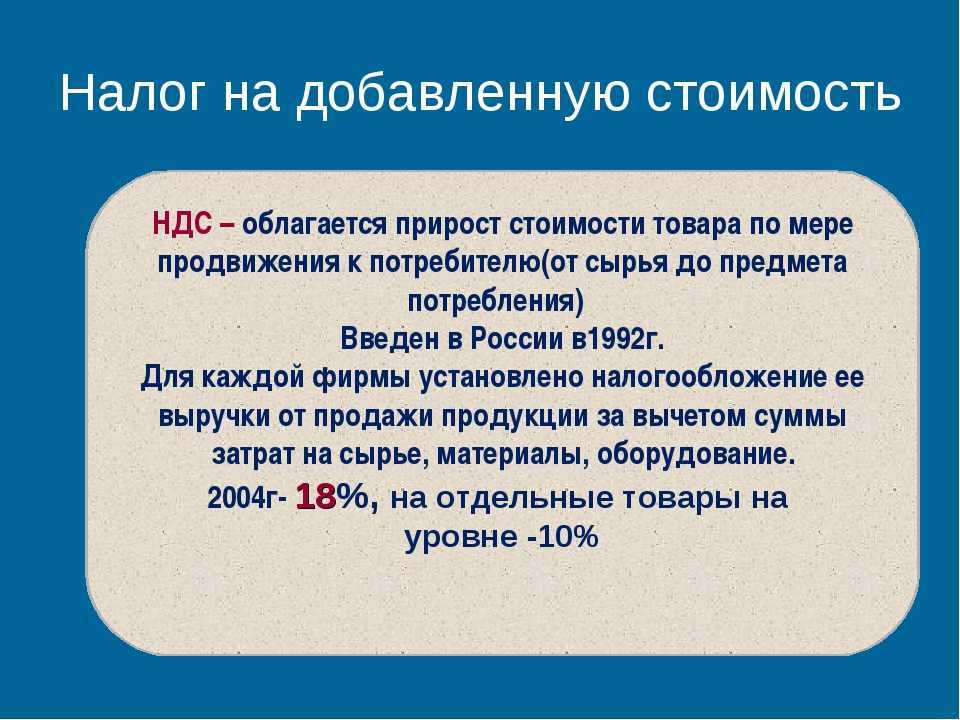

В России НДС появился с экономическими реформами в 1992 году. С 1 января 2019 года в РФ действует ставка этого налога — 20%, хотя еще недавно она составляла 18%. В большинстве европейских стран НДС также составляет 20%. А, например, в Греции, Польше, Литве, Ирландии ставка чуть выше — 21-23%.

А вот в США продолжает действовать архаический налог с продаж, его ставка в разных штатах для разного типа продуктов составляет от 3 до 15%.

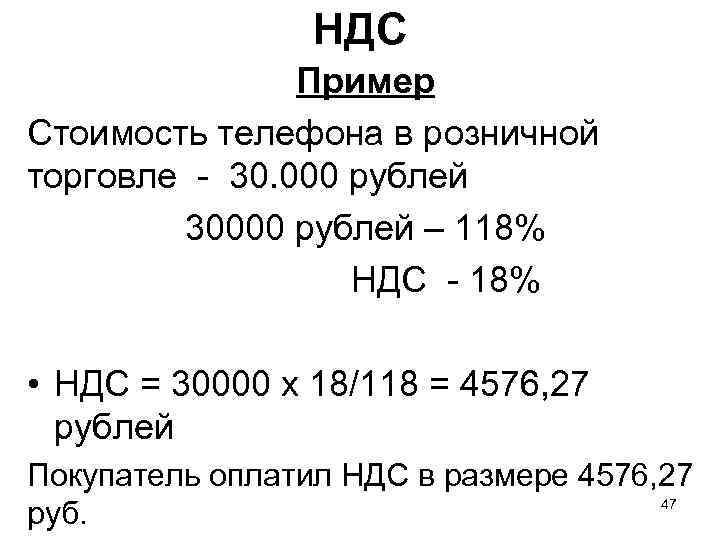

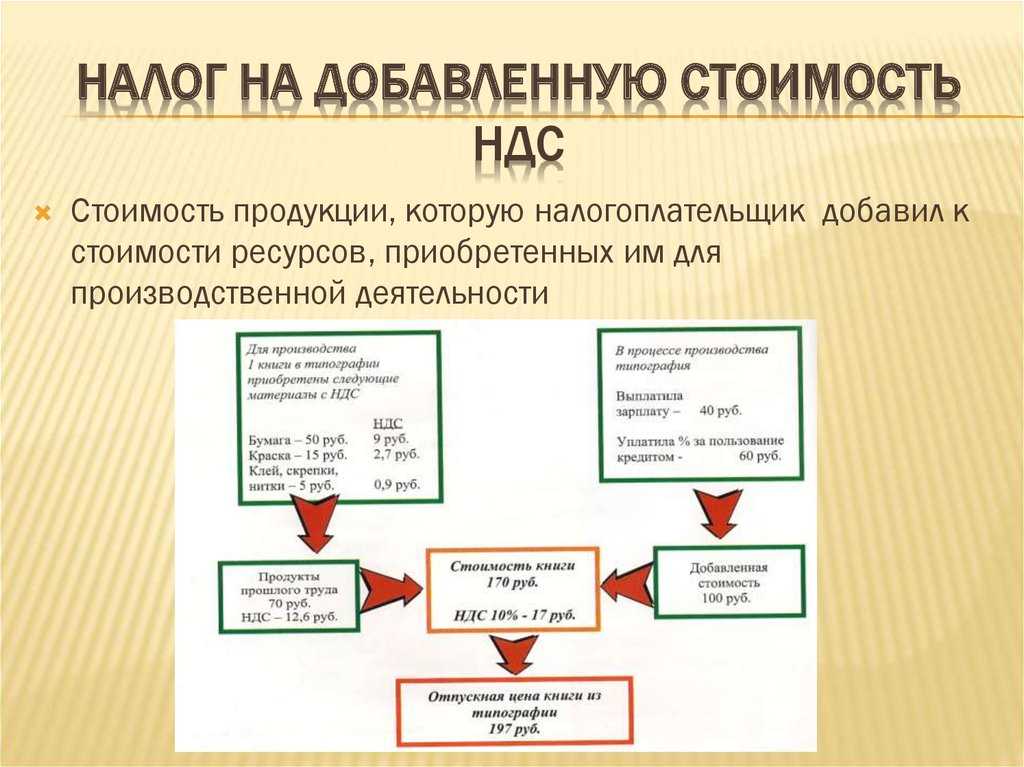

В крупных компаниях для расчета и уплаты НДС выделяют отдельных бухгалтеров, так как работы по этому направлению немало. Разберем на примере, как считают НДС.

Магазин хозяйственных товаров покупает у поставщиков товар — скажем, коробки со стиральным порошком. Оптовик отгружает партию порошка на сумму 50 000 рублей, из расчета 200 рублей за коробку. Таким образом магазин для продажи приобрел 250 единиц товара (коробок).

В 50 000 рублей, которые магазин уже перевел поставщику, входит НДС 20% (то есть, 10 000 рублей), который поставщик затем перечислит в виде налога в бюджет. Для магазина этот НДС будет входящий. Доказательством того, что товар приобретен уже с учетом НДС, будут отчетные документы: счет-фактура, чек, накладная. Во всех этих формах налог обязательно указывается.

Затем магазин продает порошок в розницу по 300 рублей за коробку с выделенным НДС. Но так как НДС уже включен в цену закупленного товара, то у магазина образуется налоговый кредит. Сумма уже уплаченного за товар НДС будет учитываться при расчете налога с розничной продажи.

Магазин в ежеквартальной отчетности по НДС укажет, что уплатил сначала налог поставщику, получив “налоговый кредит”, что позволило ему уменьшить НДС, который будет начислен уже на розничную цену.

Главное об НДС в 5 пунктах

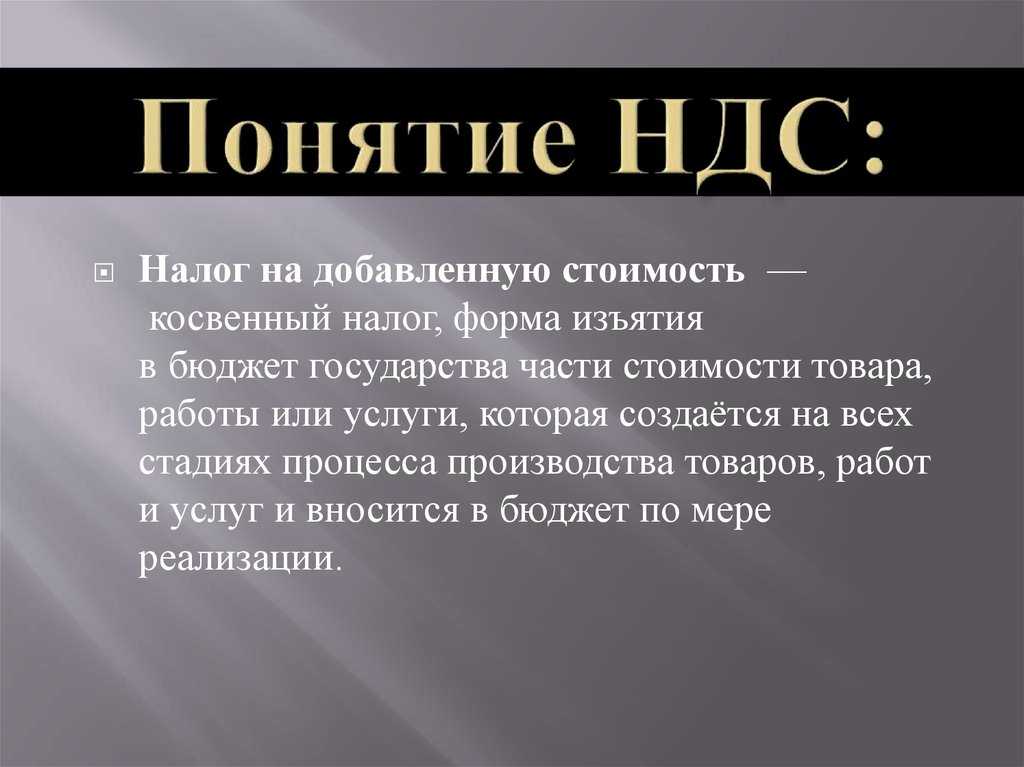

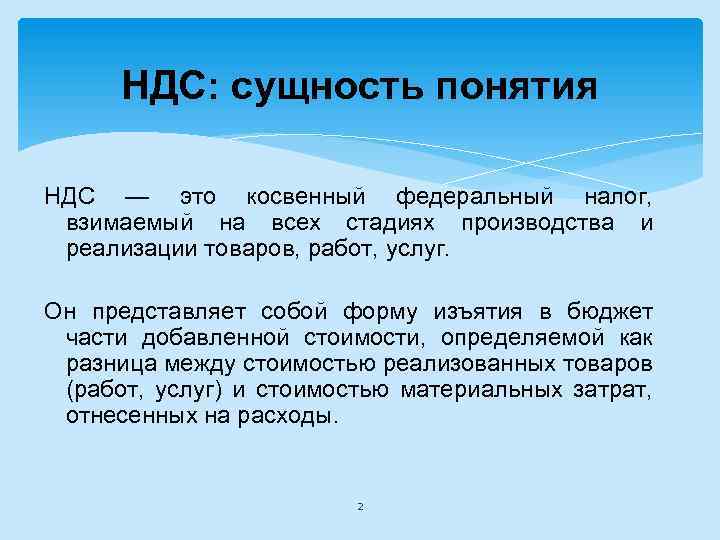

- НДС — налог на добавленную стоимость. Им облагается разница между выручкой от продаж товаров или услуг и затратами на их покупку или производство.

- НДС платят все компании и ИП на системах налогообложения ОСНО и ЕСХН. Также НДС нужно платить всем компаниям и ИП, которые выступают в качестве налоговых агентов по НДС или завозят товары из-за границы.

- Бизнес может уменьшить сумму НДС к уплате на НДС, который выставляли поставщики. Для этого нужно, чтобы поставщики выделяли НДС в счетах-фактурах, которые передают бизнесу.

- Декларации по НДС подают в электронном виде до 25-го числа месяца, следующего за отчётным кварталом. При импорте из стран ЕАЭС — до 20-го числа месяца, следующего за месяцем, в котором товары ввезли и приняли к учёту. При импорте из других стран НДС платят на таможне, отдельно декларацию подавать не нужно.

- Уплачивают НДС единым налоговым платежом через единый налоговый счёт. Первую треть суммы налога платят сразу после подачи декларации — до 28-го числа месяца, следующего за отчётным кварталом. Оставшиеся две части — до 28-го числа следующих двух месяцев.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о налогообложении

- НДС уплачивают на общей системе налогообложения и ЕСХН. В Skillbox Media есть статьи с подробным рассказом о том, кому эти режимы подходят и как на них работать: , .

- Ещё в Skillbox Media есть гайды по другим режимам налогообложения: упрощёнке, патентной системе, автоматизированном упрощённом режиме и НПД — налоге для самозанятых. Разобрали в них, какие есть ограничения, какие налоги и взносы нужно платить, какую отчётность сдавать.

- Если вы только начали разбираться в налогах и подбираете подходящую систему для своего бизнеса, прочитайте наш обзор систем налогообложения. Мы разобрались, в чём их различия и как между ними выбрать. В другой статье сделали отдельный обзор для индивидуальных предпринимателей.

- В Skillbox есть курс «Профессия Бухгалтер». На нём учат вести бухучёт по российским стандартам, готовить отчёты, рассчитывать зарплату и работать в «1C».

- Ещё в Skillbox есть программа «Финансы для предпринимателя». Она подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели, планировать расходы и запускать свой бизнес.

Кто является плательщиком НДС

Налогоплательщики НДС — все компании и ИП, которые соответствуют хотя бы одному из этих условий: работают на налоговых режимах ОСНО или , выступают в качестве налоговых агентов по НДС или импортируют товары — ввозят их из-за границы. Разберём каждый из трёх случаев.

Уплата НДС на ОСНО и ЕСХН. Компании и предприниматели, которые работают на общей системе налогообложения или применяют единый сельскохозяйственный налог, отчитываются по НДС всегда. Если в отчётный период не было продаж, они должны подать нулевую декларацию.

Отчётный период — период, по итогам которого рассчитывают налог и составляют налоговую отчётность. Отчётный период для НДС — квартал.

В некоторых случаях можно получить освобождение от уплаты НДС — например, когда выручка бизнеса не превышает установленных сумм. Подробнее об этом говорим .

Уплата НДС налоговыми агентами. Налоговые агенты — компании или индивидуальные предприниматели, которые платят НДС за третьих лиц.

Если компания или ИП становятся налоговыми агентами, они должны отчитаться и уплатить НДС вне зависимости от того, на каком режиме налогообложения они работают.

Полный перечень случаев, когда компании и ИП становятся налоговыми агентами, приведён в статье 161 НК РФ. Вот самые распространённые случаи:

- Компания или ИП покупает товары или услуги у иностранного лица, не зарегистрированного на территории России в качестве налогоплательщика.Такие операции приравниваются к импорту, хотя фактически иностранное лицо находится в стране. В итоге налог на добавленную стоимость за иностранную организацию уплачивает покупатель, зарегистрированный в стране.Например, если ИП покупает технику у иностранной компании за 300 000 рублей, 50 000 рублей он должен перечислить в налоговую в качестве НДС.

- Компания или ИП арендует или покупает имущество, которое принадлежит муниципалитету, региону или государству.Например, если предприниматель снимает офис у города и платит ежемесячную аренду 150 000 рублей — 25 000 рублей из этой суммы будут уходить на уплату НДС.

- Компания или ИП продаёт конфискованное имущество или имущество, которое реализуется по решению суда. В этом случае нужно уплатить НДС с цены продажи.

Уплата НДС при импорте товаров. При ввозе товаров из-за рубежа компании и предприниматели уплачивают НДС на таможне или, при ввозе товара из стран ЕАЭС (Армении, Беларуси, Казахстана и Кыргызстана), в налоговой инспекции по месту учёта — независимо от системы налогообложения в стране экспорта.

Пример употребления на «Секрете»

Представим, что вы предприниматель, и вам нужно рассчитать сумму НДС, которую вы должны уплатить государству. Для этого вы должны знать, какие товары и услуги облагаются НДС, и с какой ставкой. Вам необходимо учесть, что ставки НДС могут различаться в зависимости от категории товара или услуги. Например, ставка НДС на продукты питания может быть 10%, а на некоторые услуги — 20%.

Предположим, вы продаёте продукты питания и оказываете некоторые услуги. В течение определенного времени продажи ваших товаров возрастали, а оказание услуг наоборот – падали. Вам необходимо правильно рассчитать сумму НДС, которую вы должны уплатить государству.

Для расчета НДС с вашей выручки необходимо вычесть стоимость товаров, на которые был уплачен НДС при их закупке. Полученное значение будет суммой, которую вы должны уплатить в качестве НДС. Таким образом, вы рассчитываете НДС на разницу между продажами и закупками.

В данном примере вы получите преимущество от использования НДС при закупках, так как вы можете вычесть сумму НДС, уплаченную на товары и услуги, из общей суммы НДС, которую вы должны уплатить государству. Это позволяет снизить финансовые издержки и сделать предприятие более конкурентоспособным.

Теперь вы понимаете, что такое НДС, как он работает и какие преимущества он может принести вашему бизнесу. Учтите, что это всего лишь пример, и в реальной жизни с расчетом НДС могут быть и другие особенности. Но понимание принципов работы этого налога поможет вам оптимизировать уплаты и избежать возможных ошибок при его расчете.

Налоговый вычет по НДС: как рассчитать НДС к уплате

Налоговый вычет — право бизнеса уменьшать сумму НДС к уплате на НДС, который выставляли поставщики. Итоговый НДС, который нужно уплатить в налоговую, считают по такой формуле:

НДС к уплате = Исходящий НДС − Входящий НДС

Исходящий НДС — НДС, который бизнес должен уплатить по итогам квартала.

Входящий НДС — НДС, который содержался в выставленных счетах поставщиков.

Исходящий НДС можно уменьшать на такие суммы:

- НДС из счетов-фактур, который поставщики выставили бизнесу при покупке товаров или услуг;

- НДС, который бизнес уплатил как налоговый агент;

- НДС при ввозе товара из-за границы.

Разберём, как это работает на примере. Допустим, предприниматель закупил лозу на 900 000 рублей, сплёл из неё корзинки и продал их суммарно на 3 000 000 рублей. Рассчитаем НДС к уплате:

- Исходящий НДС = 3 000 000 рублей × 20/120 = 500 000 рублей — этот НДС предпринимателю заплатили покупатели.

- Входящий НДС = 900 000 × 20/120 = 150 000 рублей — этот НДС предприниматель заплатил поставщику лозы.

- НДС к уплате = 500 000 − 150 000 = 350 000 рублей — этот НДС предприниматель должен будет уплатить в налоговую.

Уплата НДС выглядит как цепочка: каждое последующее звено вычитает из своего исходящего НДС деньги, которые заплатило предыдущему звену. Но бывают случаи, когда некоторые звенья из цепочки выбывают.

Так получается, когда в цепочке возникает бизнес, который НДС не платит, — например, компания на УСН. Тогда бизнес, который купил товар или услугу у такой компании, не может уменьшить свой НДС к уплате.

В нашем примере, если бы поставщик лозы работал на упрощёнке, предпринимателю бы пришлось уплатить в налоговую весь исходящий НДС — 500 000 рублей.

Получить налоговый вычет можно при выполнении следующих условий:

- купленные товары или услуги используются в деятельности бизнеса, которая облагается НДС;

- купленные товары или услуги отражены в бухгалтерской отчётности компании;

- есть счета-фактуры, в которых поставщики товара или услуги выделили НДС с их стоимости.

Формула расчета

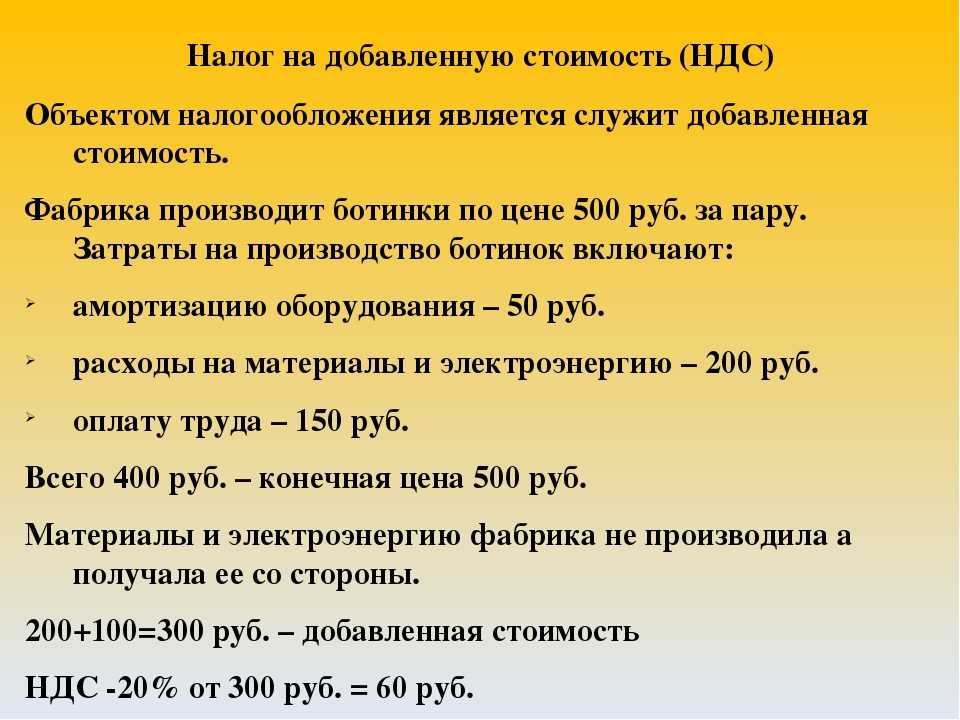

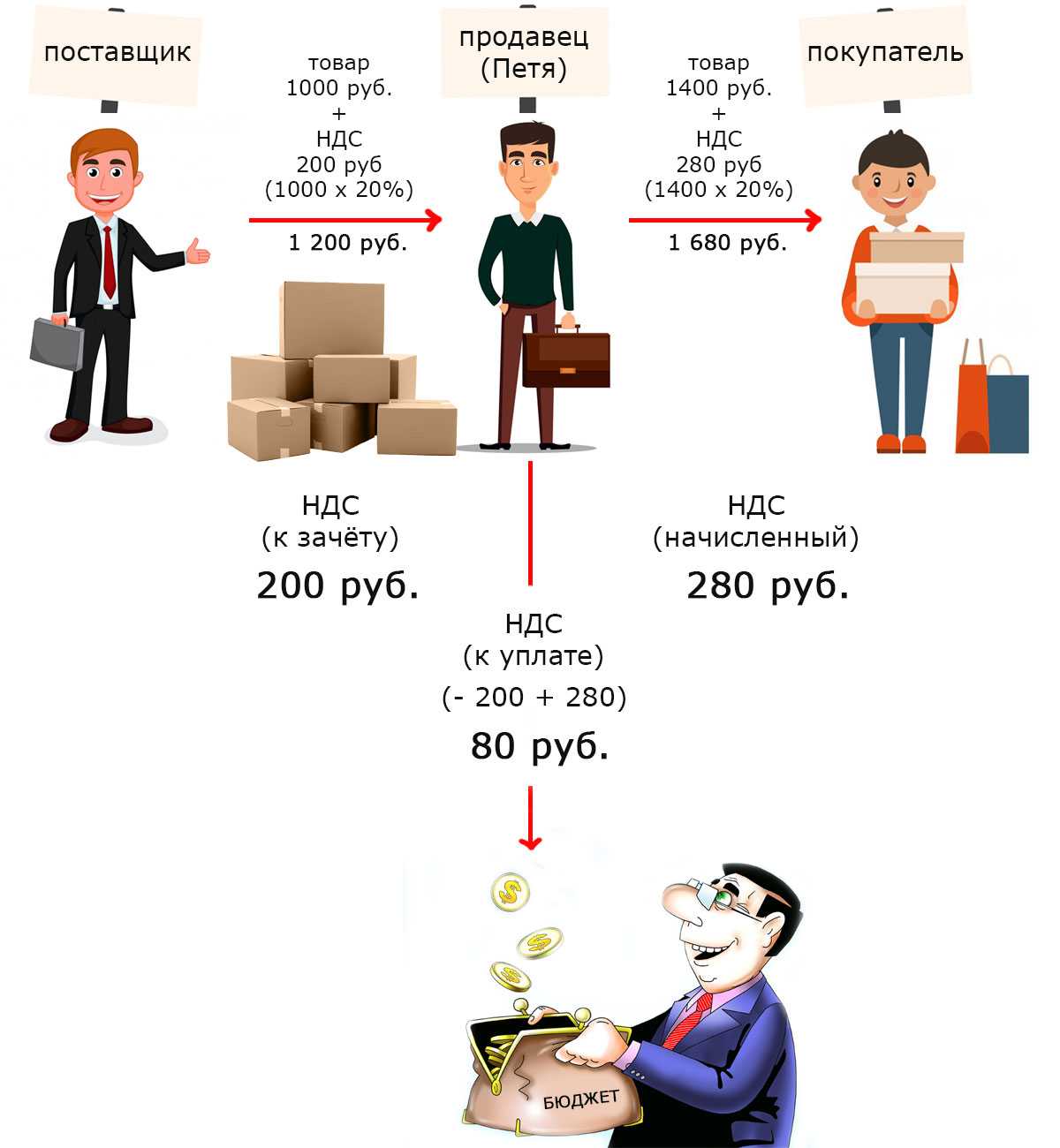

Налог рассчитывается по цепочке: каждый производитель при продаже своих товаров / работ / услуг рассчитывает налог и вычитает из полученной суммы налог, ранее уплаченный его поставщику.

Исходящий НДС — это сумма налога, которую продавец получает от покупателя. Он рассчитывается как произведение налоговой базы и ставки НДС. Например, товар продан на сумму 1 миллион рублей плюс 20% НДС (0,2 миллиона рублей).

Предварительный налог — это налог, уплаченный в цену товаров / работ / услуг поставщика. Например, он закупил сырья на сумму 1,2 миллиона рублей, в том числе НДС в размере 0,2 миллиона, указанный в счете-фактуре за доставку.

Возмещаемый налог — это налог, который необходимо вернуть в бюджет. Ситуации, в которых это так, описаны в ст. 170 § 3 Налогового постановления.

Рассмотрим расчет налога на примере. Не будем далеко уезжать от Джузеппе (становится лесозаготовительной компанией) и Папы Карло (становится производителем деревянных домов ручной работы). Помимо Джузеппе, в цепочке должны появиться и другие поставщики (инструменты, оборудование, другое сырье, необходимое для производства домов). Объединим их в одну компанию и назовем Домострой:

- Джузеппе доставил бревна на сумму 500 000 рублей, плюс 100 000 рублей НДС. Компания «Папа Карло» получила счет на общую сумму 600 тысяч злотых.

- Папа Карло купил у Домострой все необходимое для производства дома. Последний выставил счет на сумму 120 000 фунтов стерлингов, включая НДС 20 000 фунтов стерлингов.

- Компания Papa Carlo построила дом, учла стоимость материалов, заработную плату сотрудников и другие расходы, а затем добавила прибыль. В результате была получена сумма в размере 1 млн рублей. Также был начислен НДС в размере 0,2 млн рублей. Покупатель заплатит за дом 1,2 млн злотых.

Выходной НДС = 200 000 — (100 000 + 20 000) = 80 000, где:

200 000 — налог с покупателя дома;

100000 — предварительный налог, полученный от Джузеппе;

20 000 — предналоговый налог, полученный от Домостроя.

Компании, являющиеся плательщиками налога на добавленную стоимость, предпочитают сотрудничать с одними и теми же налогоплательщиками. Если в цепочке расчета появляется счет-фактура без НДС (например, с IE в упрощенной системе налогообложения), вычитать из исходящей будет нечего — вычесть налог для компании будет невозможно.

При нулевой налоговой ставке некоторым предприятиям приходится проходить еще одну процедуру — это возврат налога. Представьте себе ситуацию, когда наш Папа Карло продает товары за границу. В этом случае ставка НДС будет 0%. Однако он купил сырьерасходные материалы от поставщика и полученный предналоговый налог.

Если вы воспользуетесь стандартной формулой, вы получите отрицательное значение для оплаты. Например, следуя нашему примеру выше:

Следовательно, бюджет должен не папа Карло, а бюджет, который ему должен. Возмещается 120 000 ₽. Это непростая процедура. Государство должно следить за тем, чтобы его не обманули. Долго проверяет документы, в случае сомнений назначает выездные проверки, поэтому компания должна подготовиться ответственно и не давать поводов сомневаться в своих честных намерениях.

Когда и у кого возникает обязанность уплаты НДС

Определения, которые дает НК РФ, фиксируют непременное участие в формировании бюджета за счет НДС в конкретных ситуациях:

- оказание услуг, продажа/передача товара или права на пользование активами в рамках заключенного в любой форме соглашения;

- выполнение строительных, монтажных или приравненных к ним работ;

- перечисленные выше работы, услуги или передача ценностей для персонального использования;

- ввоз из-за границы товаров или изделий.

Субъектами для обязательной уплаты НДС являются:

- организации либо ИП, занимающиеся коммерцией или производством, применяющие ОСНО;

- некоммерческие фирмы – в случае реализации прав на имущество;

- банковские и страховые структуры;

- обособленные подразделения и филиалы организаций, проводящие реализацию услуг или продукции;

- таможенные посредники.

НДС — «молодой» налог, стал применяться лишь в XX веке, хотя большинство действующих сегодня налогов были введены в практику на целое столетие ранее. Для сравнения, земельный налог и акцизы были известны еще с древних времен.

НДС относится к группе косвенных налогов, которые появляются, когда возрастают потребности государства в доходах в связи с ростом расходов. Первой формой косвенных налогов стали акцизы, но они взимаются с отдельных видов товаров, а обложению НДС подлежат все товары.

В период Первой мировой войны остро не хватало средств, военные расходы были огромными. Тогда и появился сходный с НДС налог с продаж, который взимался многократно на каждой стадии движения товара от производителя к потребителю. Это вызвало огромное недовольство, как покупателей, так и производителей. Как следствие, после войны этот налог был упразднен.

Но в период Второй мировой войны налог с продаж был введен вновь. Государственный бюджет был обескровлен, требовались дополнительные источники пополнения доходов.

Налог с продаж претерпел некоторые изменения:

- стал взиматься однократно, что не так сильно замедляло оборот капитала, а поступление налога в бюджет происходило более быстрыми темпами;

- стал взиматься, как правило, на стадии розничной торговли.

https://youtube.com/watch?v=Co1Ork2Mrco%26pp%3DygVF0KfRgtC-INGC0LDQutC-0LUg0J3QlNChINC4INC60YLQviDQtdCz0L4g0LTQvtC70LbQtdC9INC_0LvQsNGC0LjRgtGM

На что начисляется налог

На прибыль, то есть на разницу между доходами и расходами.

Доходы — это выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности. Например, от сдачи имущества в аренду, проценты по банковским вкладам и пр. (внереализационные доходы). При налогообложении прибыли все доходы учитываются без НДС и акцизов.

Расходы — это обоснованные и документально подтвержденные затраты предприятия. Они делятся на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основных средств и пр.) и на внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.). Кроме того, существует закрытый перечень расходов, которые нельзя учитывать при налогообложении прибыли. Это, в частности, начисленные дивиденды, взносы в уставный капитал, погашение кредитов и др.

При налоговых проверках большинство проблем возникает именно из-за расходов: инспекторы заявляют, что расходы экономически не обоснованы, первичные документы оформлены неверно и т.д. и т.п

Поэтому бухгалтеры, как правило, уделяют повышенное внимание документам, подтверждающим расходы

https://youtube.com/watch?v=8eazUzHjwiM%26pp%3DygVA0JrQsNC6INGA0LDQt9C-0LHRgNCw0YLRjNGB0Y8g0YEg0L3QsNC70L7Qs9Cw0LzQuCDRh9Cw0LnQvdC40LrRgw%253D%253D

Преимущество НДС перед другими налогами

НДС, или налог на добавленную стоимость, является одним из самых распространенных налогов в мире. Перед другими налогами, его преимущество заключается в том, что он уплачивается только при продаже товаров или оказании услуг, исключая внутреннее потребление.

Примером можно привести следующую ситуацию: если ставка НДС составляет 20%, то на каждые 100 рублей прибыли в цепочке производитель-поставщик-покупатель будет уплачено 20 рублей НДС.

Именно поэтому НДС является финансово выгодным для государства налогом. В то время как другие налоги, такие как налог на прибыль или НДФЛ, работают по принципу уплаты налогов только один раз и на одном этапе, НДС позволяет получать доходы в течение всей цепочки производства и поставок.

Еще одной особенностью НДС является возможность гибкого установления ставок. Исходя из своих экономических и социальных целей, государство может устанавливать различные ставки НДС для разных категорий товаров и услуг. Например, ставка НДС на основные продукты питания может быть ниже, чем на роскошные товары.

Почему НДС является налогом «в секрете»? Такое название связано с тем, что НДС просто включается в стоимость товаров и услуг и не указывается отдельно. Как правило, потребитель даже не замечает, сколько именно НДС он платит, поскольку этот налог является частью общей стоимости товара или услуги.

В итоге, преимущество НДС перед другими налогами заключается в его особенностях расчета и уплаты, а также в гибкости ставок НДС для разных категорий товаров и услуг. Все это позволяет государству получать значительные доходы в течение всей цепочки производства и сокращать уровень необлагаемых налогом потребительских доходов.

Когда можно не платить НДС

В некоторых случаях компании и ИП могут не платить НДС. Например, если они работают на ОСНО или ЕСХН и имеют право на освобождение от налога, работают на спецрежимах налогообложения или занимаются деятельностью, которая не облагаются налогом. Разберёмся подробнее.

Освобождение от НДС на ОСНО и ЕСХН. Подробно случаи, в которых компании и ИП могут не платить НДС на этих режимах, описаны в статье 145 НК РФ.

Компании и ИП на ОСНО могут освободиться от уплаты НДС, если сумма выручки от продаж (без учёта НДС) за три предыдущих месяца не превышает 2 000 000 рублей.

Допустим, в период с января по март предприниматель продал рюкзаков на 120 000 рублей. При 20% выручка составила 100 000 рублей. Соответственно, предприниматель может не уплачивать НДС.

Освобождение от НДС действует год, но выручку нужно контролировать каждый месяц. Если она превысит 2 000 000 рублей за любые три месяца подряд, то компания или ИП потеряет право на освобождение с первого числа месяца, в котором зафиксировали превышение. Нужно будет уплатить НДС на сумму выручки, полученную с этого дня.

Чтобы получить освобождение, нужно подать уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. К уведомлению нужно приложить документы, которые подтвердят право на освобождение:

- выписку из (только для компаний);

- выписку из (только для ИП);

- выписку из .

Компании и ИП на ЕСХН могут получить освобождение от налога в двух случаях:

- Если они применяют этот налоговый режим первый год.

- Если за предыдущий год они не превысили норматив по выручке от сельскохозяйственной деятельности в 60 миллионов рублей.

Чтобы реализовать право не платить НДС, компании и ИП на ЕСХН должны подать соответствующее уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. Посмотреть и скачать форму уведомления можно здесь. Дополнительные документы прикладывать не нужно.

Спецрежимы без НДС. Компании и ИП, которые работают на налоговых режимах УСН, АУСН, ПСН и НПД, не платят НДС со своих продаж. Исключение — случаи, когда они выступают налоговыми агентами или вывозят товары из-за рубежа. Подробнее об этом говорили в предыдущем разделе.

Операции, которые не облагаются НДС. Компании или ИП не должны платить НДС, если занимаются некоторыми видами деятельности:

- Продают некоторые медицинские товары — например, очки и оправы к ним, устройства для реабилитации людей с инвалидностью, протезы. Полный перечень таких товаров можно посмотреть .

- Продают доли в праве собственности, ценные бумаги и производные финансовые инструменты.

- Продают исключительные права на изобретения, полезные модели и промышленные образцы.

- Оказывают медицинские услуги — кроме ветеринарных, косметических и санитарно-эпидемиологических.

- Оказывают услуги страхования.

- Передают в пользование жилые помещения, расположенные в жилищном фонде.

Полный перечень операций, не облагаемых НДС, приведён в статье 149 НК РФ.

С 2022 года от уплаты НДС также освободили компании и ИП из сферы общепита. Подробнее об этом — на сайте ФНС. Получить освобождение можно, если за предшествующий календарный год соблюдены такие условия: