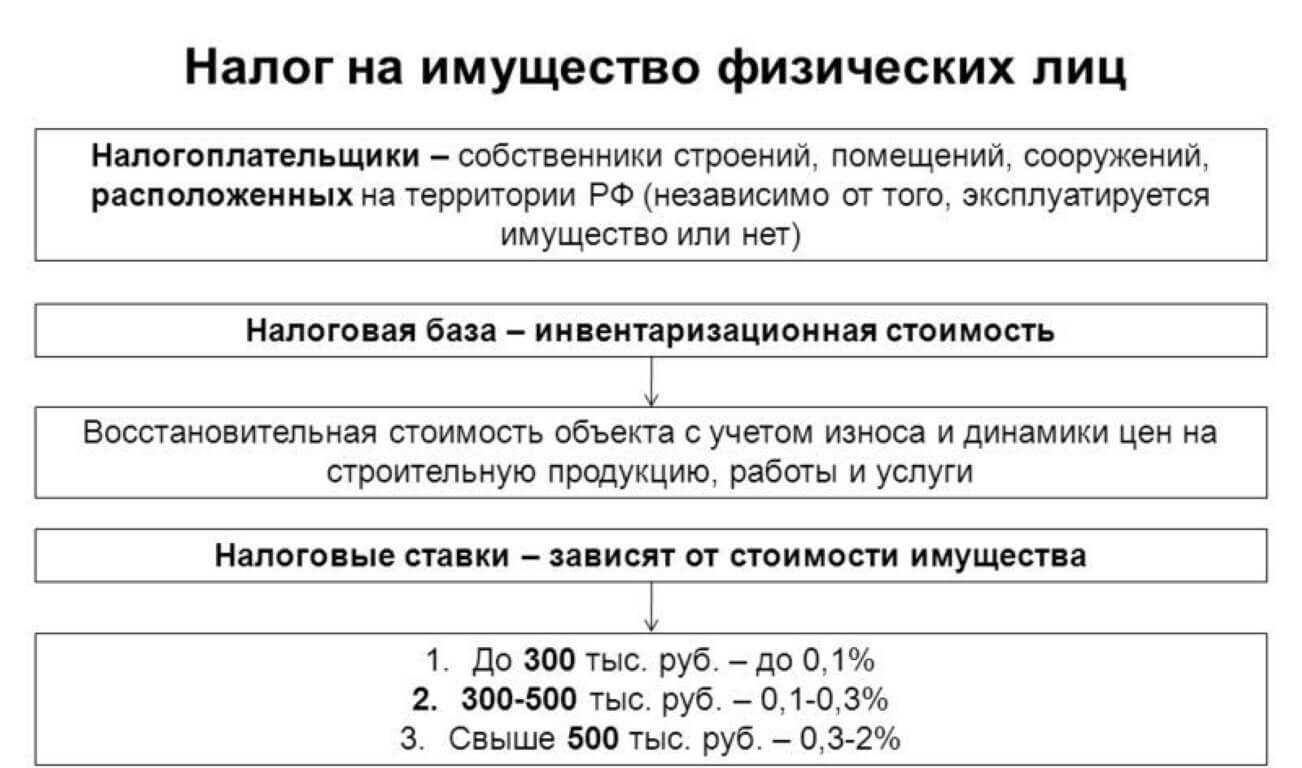

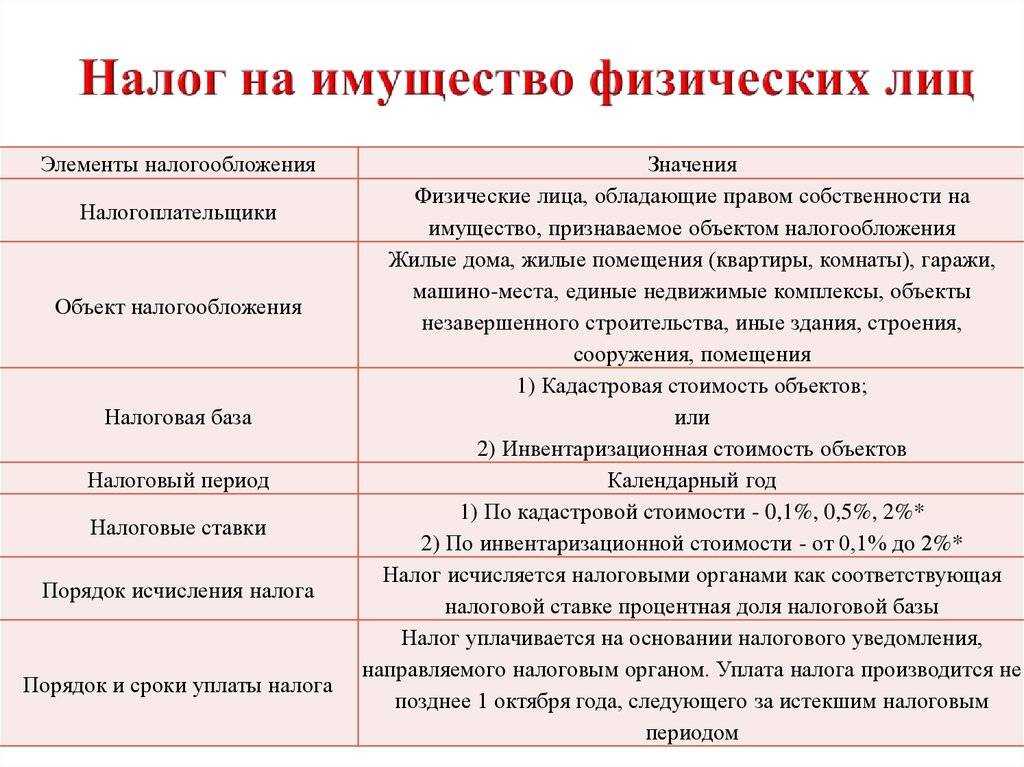

Для того, чтобы самостоятельно рассчитать налог на недвижимость, понадобится узнать кадастровую стоимость объекта, а также ставку и размер положенных льгот.

Как узнать кадастровую стоимость своей квартиры?

Существует как минимум три способа получения информации о кадастровой оценке:

- через обращение в кадастровую палату: вы можете бесплатно подать заявление с предъявлением паспорта и получить оригинал справки через 5 рабочих дней,

- онлайн через Росреестр: в разделе «справочная информация по объектам недвижимости»,

- онлайн на официальном сайте налоговой службы: в личном кабинете, в разделе «имущество».

Напомним, что c 1 января 2020 года закончился переход на новую систему расчета налога на имущество физлиц – ранее калькуляция отчислений в бюджет велась с использованием инвентаризационной стоимости недвижимости. Теперь инвентаризационная оценка может понадобиться в случае купли-продажи квартиры, во время приватизации, при процедуре наследования или обмена. Соответствующую сумму запрашивают в Бюро технической инвентаризации.

У кого есть право на налоговый вычет?

Возможность применения льгот предусмотрена при расчете налога на имущество по кадастровой стоимости.

Для жилого дома размер вычета равен кадастровой стоимости 50 кв. м., для квартиры – 20 кв. м, для комнаты – 10 кв. м.

Также с 2020 года вступил в силу закон, согласно которому для многодетных граждан, имеющих троих и более несовершеннолетних детей, налоговые вычеты увеличены и составят: + 7 кв. м по жилому дому, + 5 кв. м по квартире или комнате на каждого несовершеннолетнего ребенка.

Отметим, что использовать вычет можно лишь для одного объекта из разных категорий. Таким образом, если вы владеете, например, двумя квартирами, сделайте расчет для каждой и определите — за какую выгоднее его получить. В случае, когда собственник не уведомляет налоговую службу о предпочтительном объекте, специалисты делают это за него.

Также законом предусмотрено освобождение от налоговых выплат для некоторых категорий граждан, среди них Герои СССР, пенсионеры, инвалиды I и II групп, супруги погибших при исполнении госслужащих, солдат и офицеров, семьи военных, потерявшие кормильца.

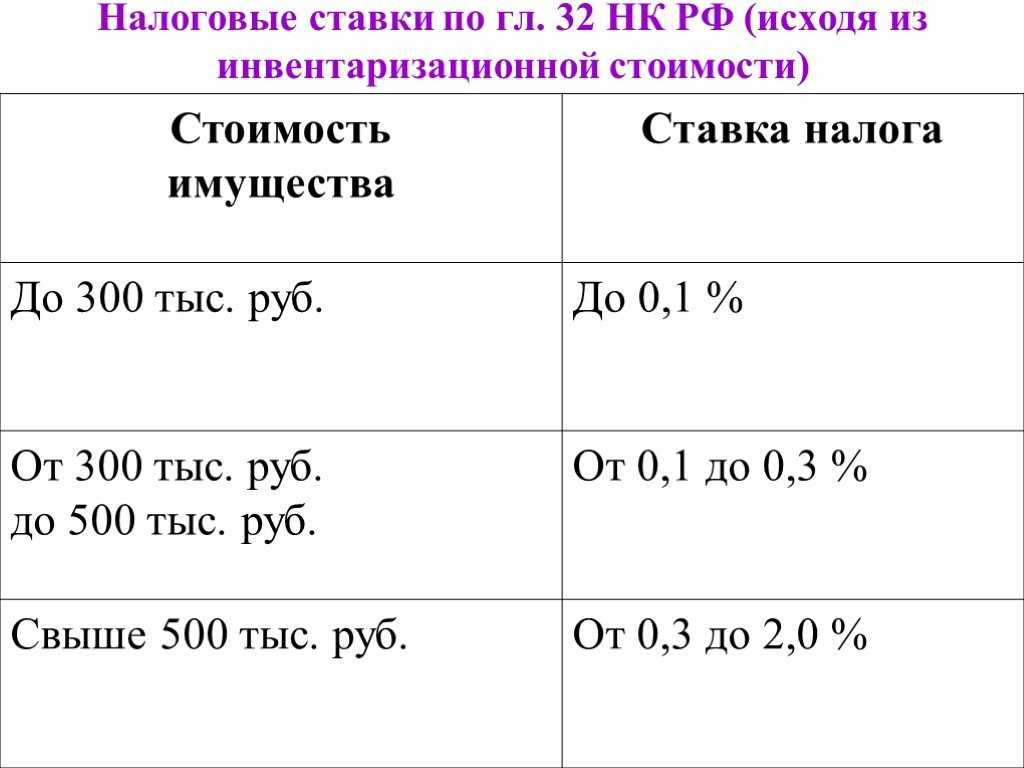

По какой ставке считать?

В России используется трехуровневая налоговая ставка на имущество: для жилых домов, машино-мест, гаражей, недостроенных зданий и хозстроений (0,1-0,3% в зависимости от муниципалитета); для зданий, которые не относятся к этим категориям и определяются как «иные» (0,5%), для недвижимости стоимостью свыше 300 млн руб. (2%).

Сведения об имуществе и его владельце

Ежегодно до 15 февраля в налоговую инспекцию по местонахождению имущества поступают сведения:

- об объекте налогообложения и его собственнике по состоянию на 1 января. Данные передает территориальное отделение Росреестра в муниципальном образовании (например, городе, районе, области), где расположена недвижимость;

- о кадастровой стоимости объекта налогообложения.

Эти данные передает территориальное отделение Росреестра в муниципальном образовании (например, городе, районе, области), где расположена недвижимость по состоянию на 1 января текущего года.

Если в течение года происходит смена собственника или регистрируется право собственности на недавно построенный объект, территориальное отделение Росреестра (которому подведомственна территория, на которой расположен объект) должно передать эту информацию в инспекцию в течение 10 дней со дня регистрации. При этом кадастровую стоимость по новым объектам отделение определит на дату постановки такого объекта на государственный кадастровый учет.

Это следует из положений пункта 4 статьи 85, пунктов 1 и 3 статьи 402, пункта 1 и абзаца 1 пункта 2 статьи 403, пункта 2 статьи 408 Налогового кодекса РФ и пункта 5.1 Положения, утвержденного постановлением Правительства РФ от 1 июня 2009 г. № 457.

Сведения об объектах недвижимости в Республике Крым и городе федерального значения Севастополе и их правообладателях поступят в налоговые инспекции по местонахождению такого имущества до 1 марта 2015 года. Эти сведения предоставят территориальные отделения Росреестра по состоянию на 1 января 2015 года. Такой порядок предусмотрен пунктом 9.3 статьи 85 Налогового кодекса РФ.

Сведения об инвентаризационной стоимости имущества больше в налоговую инспекцию ежегодно не поступают. Поэтому инспекция рассчитает налог на имущество физических лиц исходя из последних полученных данных. А таковыми являются данные, которые БТИ предоставила инспекции до 1 марта 2013 года.

Это следует из положений пункта 2 статьи 402, статьи 404 Налогового кодекса РФ, пункта 2 статьи 1 Закона от 4 октября 2014 г. № 284-ФЗ, Закона от 24 июля 2007 г. № 221-ФЗ.

Ситуация: нужно ли представлять в налоговую инспекцию для расчета налога на имущество физических лиц документы, подтверждающие приобретение, продажу объектов недвижимости?

Ответ: нет, не нужно.

Все необходимые сведения в налоговую инспекцию передают территориальные отделения Росреестра (п. 4 ст. 85, п. 2 ст. 408 НК РФ). Однако в случае возникновения спора (например, из-за задержки передачи сведений) документы на приобретение или продажу имущества предоставьте. Например, договор купли-продажи, свидетельство о регистрации права собственности (п. 1 ст. 14 Закона от 21 июля 1997 г. № 122-ФЗ). В частности, чтобы подтвердить дату, с которой человек не должен больше платить налог (например, если имущество было продано).

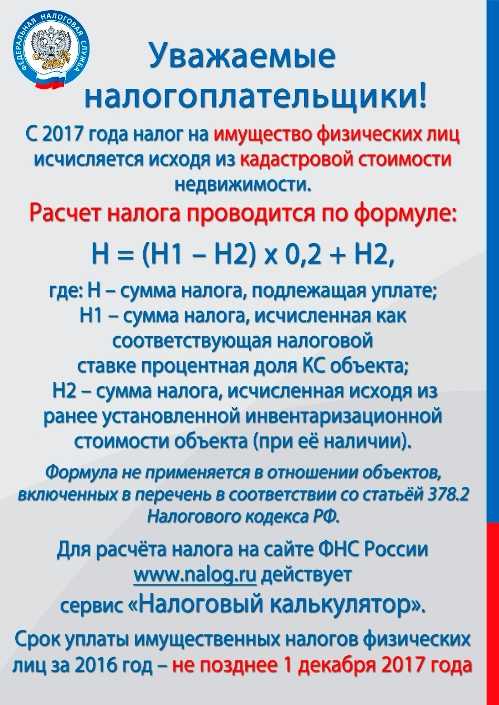

Расчет налога с кадастровой стоимости

Расчет налога исходя из кадастровой стоимости имеет свою особенность. Она заключается в том, что есть переходные правила для расчета.

Переходные правила применяются ко всему имуществу, кроме объектов, включенных в утвержденный региональный перечень или образованных из них (п. 8 ст. 408 НК РФ).

Расчет налога без учета переходных правил

Для объектов из региональных перечней инспекция рассчитает налог по следующей формуле:

| Сумма налога за текущий год по объекту | = | Налоговая база | × |

Ставка налога, действующая по местонахождению недвижимости, на текущий год |

Эта формула подходит для расчета налога за полный год. Если вам нужно рассчитать налог за неполный год, то продолжите расчеты, применив .

Когда таких объектов несколько, налог рассчитайте отдельно по каждому из них. А затем определите общую сумму налога на имущество физических лиц за текущий год:

| Сумма налога на имущество физических лиц за текущий год | = | Сумма налога на имущество физических лиц за текущий год по объекту № 1 | + | Сумма налога на имущество физических лиц за текущий год по объекту № 2 | + | Сумма налога на имущество физических лиц за текущий год по объекту №… |

Это следует из положений пункта 1 статьи 408 Налогового кодекса РФ.

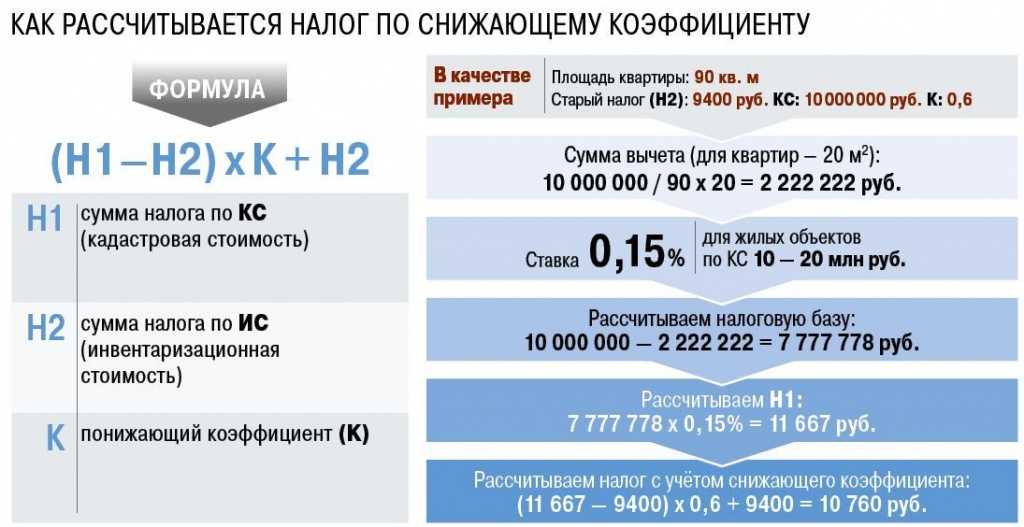

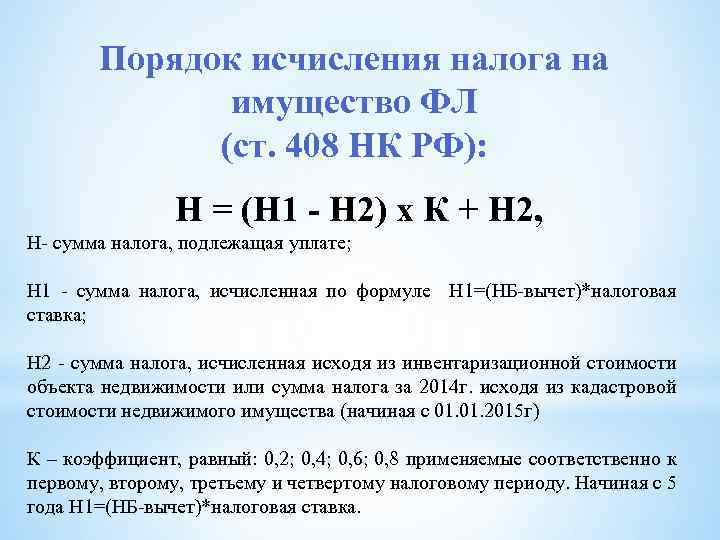

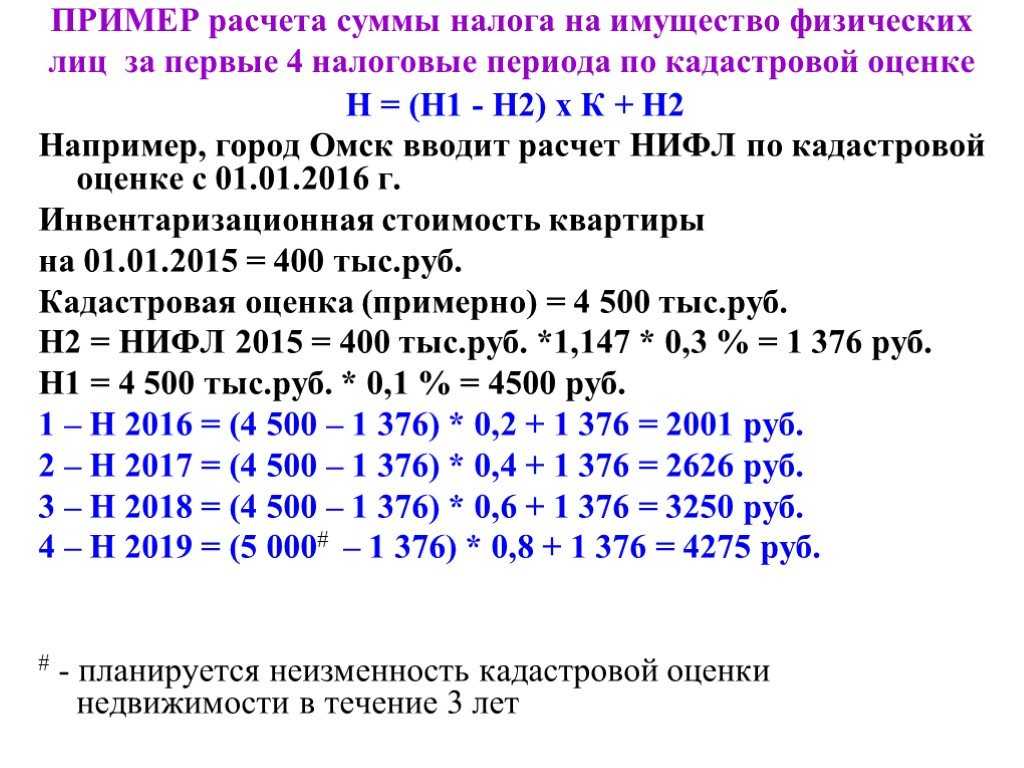

Расчет налога по переходным правилам

Суть переходных правил в следующем. В течение первых четырех лет с года, когда местные власти приняли решение считать налог по кадастровой стоимости, применяются уменьшающие коэффициенты.

Таким образом, для объектов, по которым налог считают исходя из кадастровой стоимости, но которые не вошли в утвержденный региональный перечень (не образованы из них), инспекция рассчитает налог так:

| Сумма налога за текущий год по объекту | = | Сумма налога исходя из кадастровой стоимости без учета переходных правил | – | Сумма налога исходя из инвентаризационной стоимости за последний год применения такого метода | × | Коэффициент | + | Сумма налога исходя из инвентаризационной стоимости за последний год применения такого метода |

Сумму налога исходя из инвентаризационной стоимости за последний год, когда таким годом был 2014 год, рассчитывают по ранее действовавшим правилам.

Значения коэффициентов приведены в таблице:

| Год от момента введения расчета налога по кадастровой стоимости | Значение коэффициента |

| 1-й год (т. е. год, с которого введен порядок расчета налога по кадастровой стоимости) | 0,2 |

| 2-й год | 0,4 |

| 3-й год | 0,6 |

| 4-й год | 0,8 |

Если сумма налога исходя из кадастровой стоимости без учета переходных правил оказалась меньше, чем сумма налога исходя из инвентаризационной стоимости, налог рассчитают без учета переходных правил.

Такой порядок установлен пунктами 8 и 9 статьи 408 Налогового кодекса РФ.

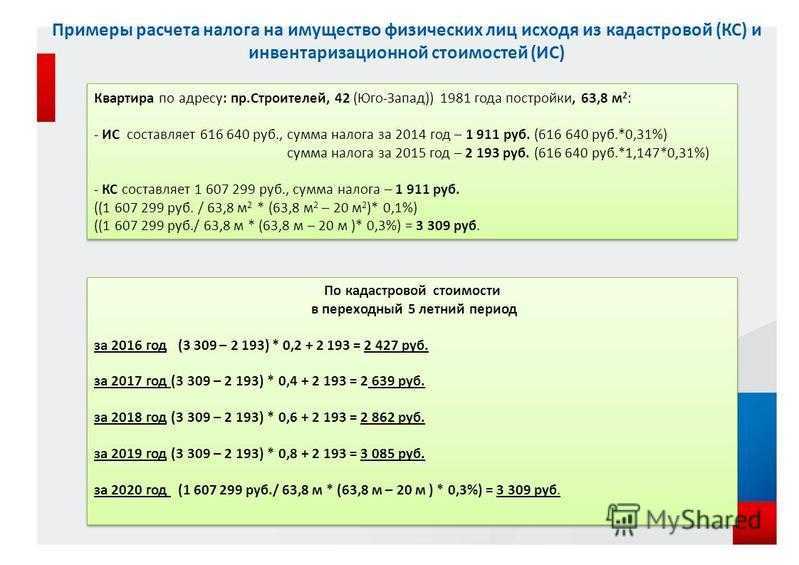

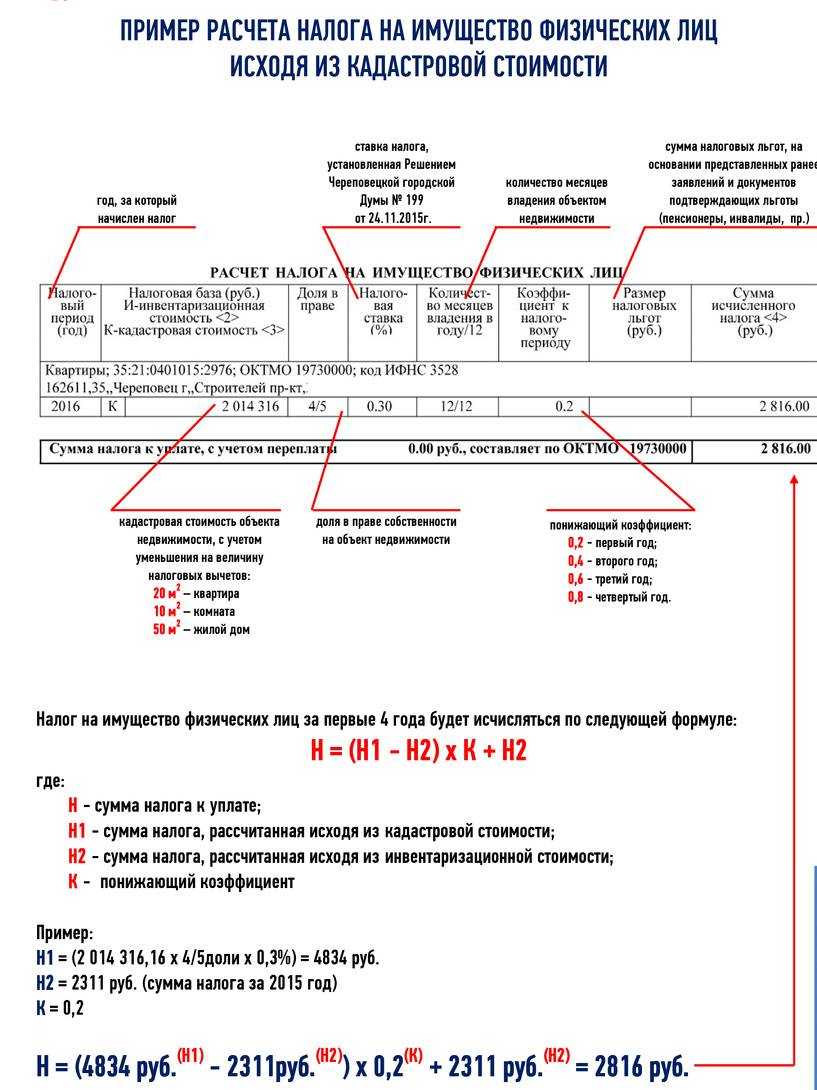

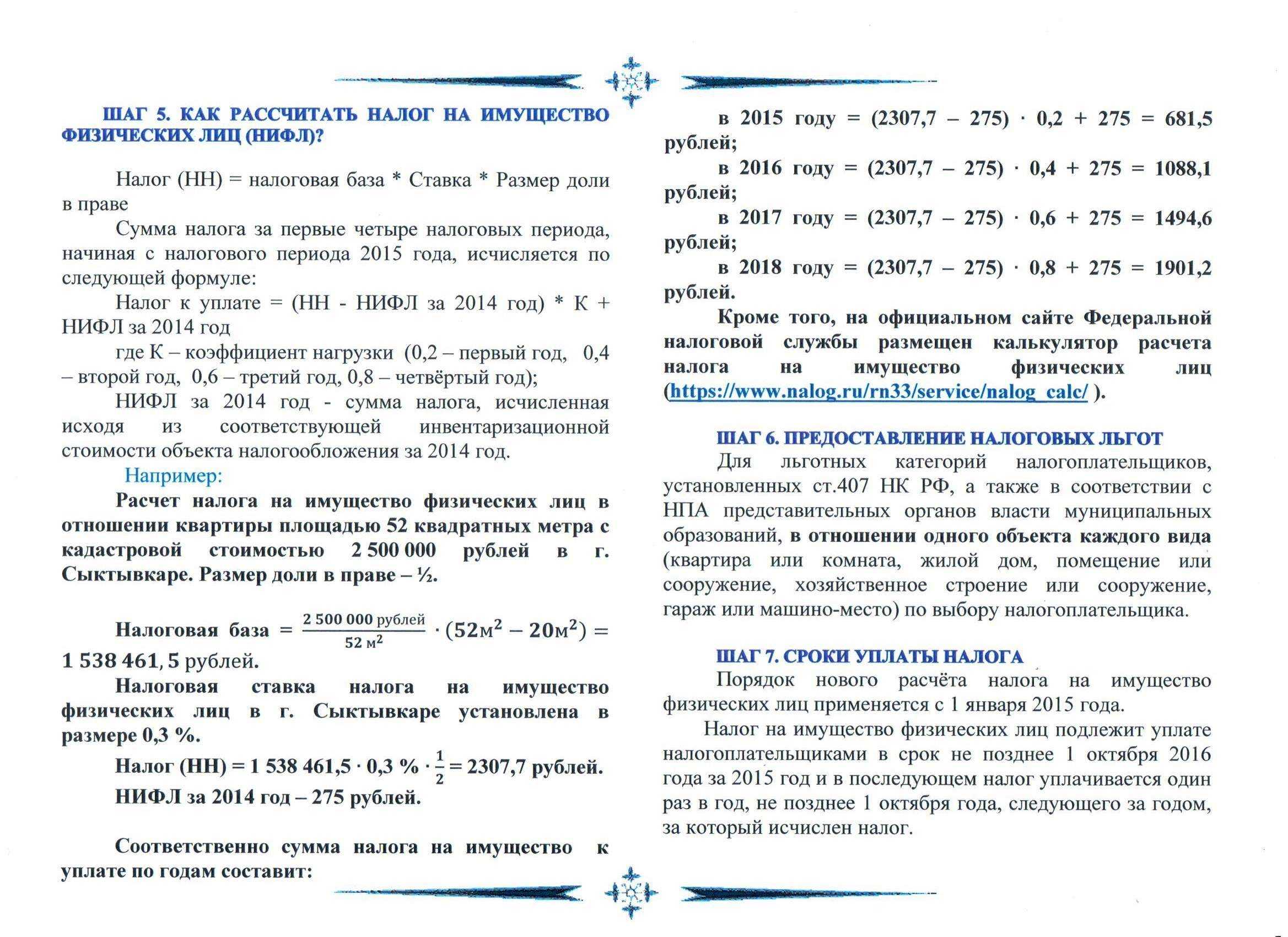

Пример проверки расчета налога на имущество физических лиц за 2015 год исходя из кадастровой стоимости

А.С. Глебовой принадлежит квартира общей площадью 120 кв. м. На территории, где расположена квартира, с 1 января 2015 года введен новый порядок расчета налога на имущество граждан – исходя из кадастровой стоимости.

Кадастровая стоимость квартиры на 1 января 2015 года, по данным Росреестра, составляет 10 650 000 руб. По местонахождению квартиры для жилых помещений, стоимость которых выше 1 000 000 руб., установлена ставка 0,1 процента.

Сумма налога, которую Глебовой начислили за 2014 год, исходя из инвентаризационной стоимости квартиры составила 7194 руб.

На данной территории 2015 год является первым годом переходного периода.

Сумма налога с кадастровой стоимости квартиры с учетом вычета, но без учета переходных правил равна:

8875 руб. ((10 650 000 руб. – 10 650 000 руб.: 120 кв. м. × 20 кв. м.) × 0,1%).

Это больше. чем сумма налога исходя из инвентаризационной стоимости (7194 руб.). Поэтому инспекция применила коэффициент и окончательную сумму налога к уплате рассчитала так:

7530 руб. ((8875 руб. – 7194 руб.) × 0,2 + 7194 руб.).

Приведенный выше порядок подходит для расчета налога за полный год. Если вам нужно рассчитать налог за неполный год, то продолжите расчеты, применив .

Такой порядок установлен пунктом 8 статьи 408 Налогового кодекса РФ.

Совет: Если хотите заранее узнать, сколько придется заплатить налога в 2016 году за 2015 год, воспользуйтесь специальным сервисом на сайте ФНС России.

Получение налогового уведомления

Для налогоплательщиков расчет отчисления за владение имуществом осуществляет налоговая, являющаяся Федеральной службой Российской Федерации. Ее местное отделение, к которому налогоплательщик относится по адресу проживания, составляет официальный документ, называющийся уведомлением, и отправляет его в бумажном виде в почтовый ящик гражданина.

Внутри полученного от службы сообщения содержится следующая информация:

- величина денежного отчисления, положенного к выплате в государственную казну;

- временные рамки, в которые выплату нужно успеть произвести и т.д.

В 2017 году сообщения от Федеральной службы отправляются в определенный период: со второго месяца весны (апреля) по последний месяц осени (ноябрь), и не позже месяца до наступления для внесения выплаты.

Получить данные, касающиеся дат, определенных для отправки сообщений, каждый гражданин может самостоятельно, перейдя по представленной ссылке на электронный ресурс службы и введя субъект Российской Федерации, в котором он находится.

Некоторые находятся в иллюзии, что если уведомление им прислано не было, то и платить они не обязаны. Это мнение в корне не верно. Согласно вступившему в силу с первого дня 2015 года закону, каждый гражданин, являющийся налогоплательщиком, должен посетить инспекцию самостоятельно для сообщения данных о получении или покупке и наличии во владении объектов недвижимого имущества, если уведомление им получено не было. Кроме того, необходимо сообщать о наличии транспортных средств.

Для каждого объекта налогообложения гражданин обязан предоставлять устанавливающие его право на владение им документы в отделение инспекции до конца следующего после покупки года. Например, если квартира приобретена в начале 2016 года, и уведомление на ваше имя не пришло, следует самостоятельно предоставить информацию в службу до последнего дня декабря 2017 года.

Чтобы записаться на прием в инспекцию, можно воспользоваться специальным сервисом, размещенном в сети. Найдите его по представленной ссылке. Возьмите инициативу в свои руки, в противном случае вы рискуете получить штраф за неуплату. При самостоятельном сообщении о наличии объекта недвижимости или автотранспорта, по которому уведомление получено не было, произведение расчета налога будет произведено за тот временной период, в котором сообщение подано. То есть если оно поступило в 2016 году, то и рассчитано будет в 2016.

Будьте внимательны. Получить уведомление можно также в личном кабинете на сайте налоговой службы, где налогоплательщики, физические лица, получают важную информацию от организации. Это очень удобно, так как позволяет избежать описанных выше факторов, влияющих на взаимодействие со службой, а значит и негативных последствий в результате их возникновения. За 2016 налоговые уведомления поступят налогоплательщикам не позднее восемнадцатого октября 2017 года.

После регистрации в личном кабинете налогоплательщика, поступление на его адрес бумажных сообщений прекращается. Если гражданин желает продолжать их получать в обоих видах, об этом следует уведомить налоговую инспекцию лично или по телефону. Регистрация в электронном кабинете налоговой службы не является обязательным условием, и существует исключительно для удобства граждан.

Порядок предоставления налоговых льгот

Льготы предоставляются по заявлению в налоговую организацию, которую можно подать в любое время. Это можно сделать даже после расчета самого налога, в таком случае налоговая служба пересчитает его “задним числом”. Рекомендуется подавать соответствующее заявление заранее, до 1 апреля нового года. В данном случае льгота будет учитываться сразу.

ФНС сообщает о льготах: Если вы владеете несколькими объектами одного вида, в заявлении необходимо указать, за какой из них вы хотите получить льготу

Менять объекты можно хоть каждый год, но важно это делать до 31 декабря оплачиваемого года.. Если не выбрать ни одного объекта — налоговая по умолчанию выберет объект с наибольшей стоимостью

Пример: У пенсионера в собственности находится две квартиры: одна с кадастровой стоимостью 5 млн, другая — 1 млн. Поскольку первая квартира дороже, по умолчанию гражданин получит льготу за нее. Но при подаче заявления он может выбрать налоговые льготы для второй квартиры, но тогда за московскую придется платить. Выбор необходимо сделать до 31 декабря текущего года..

Если у данного гражданина имеется и частный дом, за него также можно получить льготы, так как по законодательству это другой тип недвижимости. Заявление на получение данной льготы он может подать когда угодно, но рекомендуется уложиться в срок до 1 апреля 2020 года.

Налог с продажи недвижимости

Такая опция, как расчет налога с продажи недвижимости, актуальна не для всех. Если имущество находится в вашем пользовании более 3 лет, то от выплаты налогов вы освобождены. К чему же обязывает государство налогоплательщиков, которые продали состоявшую во владении менее 3 лет недвижимость?

- К заполнению налоговых деклараций. Декларация составляется по форме 3-НДФЛ и включает в себя описание дохода, полученного с продажи квартиры или иной недвижимости. При этом не имеет значимости сумма, за которую квартира была продана.

- К уплате налога с учетом имущественного вычета. Максимальная сумма вычета для недвижимости составляет 1 000 000 рублей. Для расчета необходимо использовать такую формулу:(Стоимость недвижимости — Фиксированная сумма вычета) * 13% Так, например, если квартира была реализована за 4 000 0000 рублей, налоговый вычет составил 1 000 000 рублей, то подлежащий уплате налог будет равен (4 000 000 — 1 000 000) х 13% = 390 000 рублей.

Обратите внимание на учет долевой собственности при расчете налога. В данной ситуации, например, если вычет составляет 1 000 000 рублей, тогда он будет в соответствующих долях перераспределен между всеми владельцами квартиры

То есть, если один владелец имеет 50% от квартиры, то на его долю сумма вычета составит 500 000 рублей. Если же доля составляет четверть, то и вычет будет равен 250 000 рублей.

Порядок начисления пошлины на имущество для юридических лиц

Владельцы собственных складских территорий, офисных центров, магазинов сами оплачивают налог на недвижимые помещения. В этом случае тариф для них будет выше, чем для физических лиц, – 2%.

Освобождены от уплаты пошлины предприниматели, работающие с упрощенной системой налогообложения. Они должны использовать помещение для своей профессиональной деятельности, но не жить в нем.

Сумма налога за год = Налоговая база х Ставка налога — Сумма авансовых платежей

Виталий сдает в аренду офис в мегамолле. Сам ТЦ ему не принадлежит. Кадастровая цена мегамолла известна, она не рассчитана по офису Виталия. Поэтому собственник платит ее, как часть кадастровой цены от всего ТЦ, где находится офис.

Кадастровую цену на коммерческие помещения надо отслеживать, поскольку она способна измениться в течение года. На это влияют рыночные тенденции. Если собственник отрицает кадастровую оценку, то имеет право оспорить ее. Это разрешено законом №135-ФЗ.

После исправления ошибочных сведений госпошлину на коммерческую недвижимость необходимо заплатить с налогового времени, которое было рассчитано по неверным данным.

Налоговое уведомление

Физическим лицам налог на имущество рассчитывает налоговая служба, после чего направляет по их адресу места жительства налоговое уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2023 году будет направлено жителям России в период с апреля по ноябрь, но не позднее, чем за 30 дней до наступления даты платежа.

Многие владельцы недвижимого имущества ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда имущественный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в ИФНС о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение с приложением копий правоустанавливающих документов необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря следующего года. Например, если квартира была куплена в 2022 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2023.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Как рассчитать величину налога на базе кадастровой стоимости

Давайте рассмотрим способ определения отчисления в государственную казну за имеющиеся во владении объекты, принимая во внимание вступившие в действие изменения законодательные.

Поговорим о том, где взять информацию по каждому их элементов нашей формулы.

Кадастровая цена – рассчитывая величину налога, найти информацию по кадастровой стоимости того или иного объекта можно с помощью систематизированного свода сведений об учтённом недвижимом имуществе Российской Федерации, то есть государственного кадастра, содержащего всю информацию о недвижимости страны. Обновление информации внутри данного свода сведений производится каждое первое января наступившего года, единичные моменты добавляются в момент постановки на учет государством. Информировать о содержащихся в своде сведениях может территориальный отдел Федеральной службы государственной регистрации, кадастра и картографии, находящийся в городе, где расположено имущество налогоплательщика.

Вычет налоговый – некоторая площадь, на которую можно уменьшить размер кадастровой стоимости и как следствие, уплачиваемого налога.

Рассмотрим сколько метров квадратных можно вычесть для жилых объектов различного типа:

| Объект | Метраж |

|---|---|

| коттедж или дом | 50 м² |

| комната в многоквартирном доме | 10 м² |

| квартира в многоквартирном доме | 20 м² |

| недвижимость, представленная единым комплексом, уменьшается не на квадратные метры, а на денежную сумму | в 1000000 рублей |

Увеличить величину отчислений, определенных законом, в индивидуальном или общем порядке имеют право любые субъекты РФ, в том числе населенные пункты, имеющие Федеральное значение.

Когда по итогам применения вычетов из суммы дохода, в стандартном или увеличенном разрезе, цена объекта, указанная в государственном кадастре, станет равной или меньше нуля, тогда от выплат отчислений в казну государства налогоплательщик освобождается официально.

Приведем пример. Вы являетесь владельцем двухкомнатной квартиры, цельный метраж которой составляет полсотни квадратных метров. Определенная кадастром цена данного объекта составляет 2 миллиона 800 тысяч рублей. Метр квадратный жилища стоит 56 тысяч единиц российской валюты. Поскольку речь идет о квартире, вы, как налогоплательщик, можете претендовать на получение налогового вычета в размере стоимости 20 квадратных метров от площади жилья и уменьшить, таким образом, величину налога. Получается, что выплачивать придется налог со следующей суммы: 2800000 – 56000*20 = 1680000.

Величина доли – учитывается тогда, когда обсуждаемое имущество находится в собственности долевого характера. В этом случае налоговое исчисление будет рассчитано для всех участников исходя из величины находящейся во владении доли. Если собственность носит характер общей совместной, то отчисления за владения имуществом будут равны для каждого владельца в одинаковом размере.

Ставка – для всех территорий нашей страны установлена различная. Для своего региона или города ее величину на 2017 год можно узнать на официальном ресурсе федеральной налоговой службы. Там необходимо зайти в раздел «Электронные сервисы» и затем в справочную информацию о ставках и льготах по имущественным налогам. Сверху следует указать свой регион и в графах указать:

- территорию, к которой вы и ваше имущество имеете отношение;

- разновидность налога, о котором хотите получить информацию;

- налоговый период, то есть год, за который запрашиваете информацию.

Вот как выглядит данная страница для Кемеровской области и города Кемерово:

Заполнение граф для получения справочной информации

По имеющимся ставкам отчислений существуют границы, обращайте внимание на них. Рассмотрим таблицу соотношений

Согласно законодательным актам, муниципальные образования или Федерального значения города имеют право понизить ставку в одну десятую процента до нуля или наоборот, поднять ее, но увеличить не более чем в 3 раза. Кроме того, власти указанных субъектов Российской Федерации по собственному усмотрению могут налоговые ставки дифференцировать, исходя из следующих параметров объектов недвижимости:

- кадастровой цены;

- места расположения;

- типа.

Приведем пример расчета. Вы с родственницей владеете квартирой, площадь которой составляет 50 метров квадратных. Ее кадастровая цена составила 3 миллиона. Согласно условию, что вы имеете право на налоговый вычет в размере 20 квадратных метров, то высчитываться налог будет с суммы, равной разности изначальной стоимости и стоимости этих 20 метров, то есть 1 миллиону 200 тысячам. В результате вычета получится 1 миллион 800 тысяч. Теперь подставим в формулу получившиеся значения: 1800000 * 0,5 * 0,1% = 900 рублей.

Как снизить размер налога к уплате

Для снижения налоговой нагрузки используются несколько стратегий. Распространенный вариант – передать право собственности члену семьи, который относится к льготной категории. Это самый простой метод, но он создаст последующие трудности при распоряжении имуществом. Более сложный, длительный и затратный метод – оспорить кадастровую стоимость, на основании которой рассчитается налог.

Оспаривание кадастровой стоимости

Если КС выглядит завышенной, ее можно оспорить. Для этого необходимо доказать факт неправильного определения показателя. В качестве основания для пересмотра кадастровой стоимости может выступать:

- недостоверные данные о имуществе, которые применялись для расчета КС, – например, неправильная площадь квартиры или материал, из которого построен дом;

- если в отношении объекта на дату определения кадастровой стоимости была рассчитана рыночная цена.

Формальные ошибки при расчете перечислены в п. 13 Постановления Верховного суда № 28 от 30.06.2015 года – это, помимо ошибок в параметрах объекта, также невыявленные данные об аварийном состоянии. В этом случае нужно жаловаться в специальную комиссию при территориальных органах Росреестра, там обязаны отреагировать в течение 7 дней.

Чуть более сложный случай – когда в качестве основания для оспаривания выступает превышение кадастровой стоимости над рыночной. Рыночная цена определяется не на текущую дату, а не на момент установления кадастровой стоимости. В этом случае законодательно предусмотрено два варианта оспаривания:

- Проще – это внесудебный формат, тогда собственнику необходимо обратиться в комиссию по рассмотрению споров о результатах определения стоимости.

- Можно обратиться и сразу в суд, подготовив документацию, которая подтверждает обоснованность требований, – кадастровая справка, экспертное заключение, документы, которые подтверждают недостоверность данных и наличие ошибки, квитанция об уплате госпошлины, копия свидетельства собственности и т. д.

Учитывая сложность процедуры, лучше начинать с обращения в комиссию.

Перевод объекта недвижимости в другую категорию

Налоговая ставка на нежилые площади составляет 2%, тогда как на жилые – 0,1%. Соответственно, если у человека в собственности есть формально нежилой объект, который используется как жилье, есть смысл перевести его в иную категорию. Процесс этот сложный, процедура идет через органы местного самоуправления. Подать заявление можно онлайн через Госуслуги.

Но здесь стоит помнить, что апартаменты никто не признает жильем (так как они изначально строились как нежилые помещения), а нежилая недвижимость не предназначена для постоянного проживания физических лиц и используется для производственных, коммерческих, других целей. Закон запрещает осуществлять предпринимательскую и производственную деятельность на жилой площади. Но если человек купил квартиру, которая раньше была хостелом, ее в теории можно перевести в разряд жилья и платить меньше.

Пример расчета налога на имущество

Рассмотрим, как осуществляется расчет налога на недвижимость площадью 67 квадратов по инвентаризационной стоимости.

Пример 1

Волкова Юлия имеет однокомнатную квартиру в городе Горно-Алтайск. Ее инвентаризационная стоимость равна 600 000 рублей.

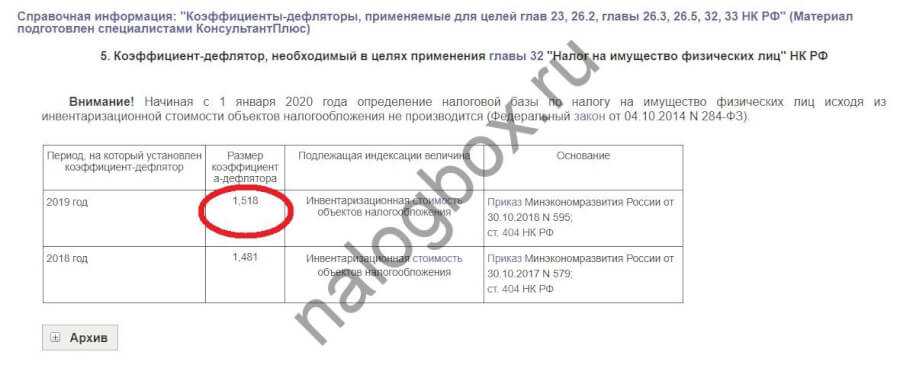

Коэффициент-дефлятор в 2019 году равен 1,518.

Посмотрим ставки в городе. Для этого воспользуемся сервисом ФНС России «Справочная информация»:

Обратите внимание — с помощью этого же сервиса вы можете посмотреть льготы в вашей местности. Возможно, вы льготник и вправе получить освобождение от уплаты имущественного налога

Помимо федеральных льгот в городе есть 2 категории местных получателей освобождения.

Сумма налога равна: 600 000 × 1,518 × 0,5% = 4 554 рубля при владении имуществом весь календарный год.

Теперь посмотрим расчет с кадастровой стоимостью.

Пример 2

Волкова Юлия имеет квартиру. Последний раз по инвентаризационной стоимости налог составлял 1 100 рублей. Квартира находится в городе Майкоп. Адыгея перешла к новому методу оценки с 2017 года, следовательно, мы будем считать налог за второй год перехода. Кадастровая стоимость жилья — 2 000 000 рублей.

Сначала вычитается сумма, не подлежащая обложению налогом на недвижимость, — 20 кв.м. от кадастровой стоимости. Значит, база равна — 1 600 000 рублей.

Теперь смотрим ставки в Майкопе:

- Ищем акт муниципального образования.

- Вот закон города.

- Вот ставки. К Волковой применяется ставка 0,1%.

Расчет: (1 600 000 × 0,1% — 1 100) × 0,4 + 1 100 = 1 300 рублей.

В третий год Волкова будет платить еще на 20% больше — 1 400 рублей. С четвертого года она перейдет на полную сумму в 1 600 рублей.

Обратите внимание, что по ст.408 НК РФ с третьего года налог сравнивается с налогом за прошлый год. При разнице более 1,1 начисляется налог в размере этой разницы

У Волковой в третьем году налог составит 1 400 рублей. Разница: 1 400 / 1 300 = 1,08. Сумма в пределах нормы.