Потеряют ли банки доход в связи с нововведением

Чтобы ответить на этот вопрос, для начала стоит разобраться, из чего складывается их прибыль. Основной доход банка от операций с физическими лицами формируется за счет процентных ставок. Чем выше размер ставки по кредиту, тем больше банк получит доходов. В действительности же банк может зарабатывать и на других операциях (и часто – даже больше, чем на процентах):

- комиссия по платежам;

- дополнительные услуги (смс-оповещение, расширенный доступ в личный кабинет);

- аренда банковских ячеек или сейфов;

- сделки с ценными бумагами;

- курс обмена иностранной валюты;

- платежи от контрагентов и другие.

То есть на величину доходности от основного вида дохода (процентов по кредитам) новая редакция закона никак не повлияет. Возможна даже обратная ситуация, так как закон прямо разрешает указать в кредитном договоре право банка на увеличение процентной ставки. Хоть данное условие прописывалось и ранее, сейчас данный пункт никто не сможет оспорить.

Где банк может потерять прибыль – это на платежах от контрагентов, так как за «направление» клиентов в страховую компанию банк получает определенное вознаграждение. Об этом рассказал страховой эксперт Алексей Васильев:

Стоит обратить внимание на то, что мы говорим о российской практике, где заемщики опасаются рисков сокращения и безработицы, а также несчастных случаев. Поэтому они предпочитают оформлять страховку к кредиту не из-за пониженной процентной ставки, а для защиты своих прав

Многие заемщики добровольно страхуют свою жизнь или на случай потери работы, чтобы при возникновении такой ситуации страховая компания полностью или частично погасила кредит. Аналогичной точки зрения придерживается Олег Скляднев:

Партнерские отношения со страховыми компаниями у банков все равно сохранятся, так как кроме потребительских кредитов, банки выдают автомобильные и ипотечные кредиты – по которым заемщики уже обязаны страховать приобретаемое имущество в силу других нормативно-правовых актов

На это обратил особое внимание юрист Иван Селивёрстов:. С другой стороны, не все банки привлекают партнеров для страхования заемщиков

Некоторые банки страхуют своих клиентов самостоятельно, и тут уже возникает другое мнение, что в определенных ситуациях банк, наоборот, выиграет по новой редакции закона

С другой стороны, не все банки привлекают партнеров для страхования заемщиков. Некоторые банки страхуют своих клиентов самостоятельно, и тут уже возникает другое мнение, что в определенных ситуациях банк, наоборот, выиграет по новой редакции закона.

Например, банк самостоятельно застраховал заемщика без привлечения посторонних страховых компаний, и понизил кредитную ставку. Заемщик был уволен по причине ликвидации работодателя. Банк сам себе возмещает определенную сумму, которая предусмотрена договором страхования, то есть несет определенный финансовый убыток.

Если клиент отказывается от страховки, то банк, на основании новой редакции Закона о потребкредите имеет полное право увеличить кредитную ставку. То есть, нет страховки, но повышен размер кредитной ставки. Да и при наступлении страхового случая банк ничего не должен платить сам себе за заемщика.

Однако, если страхового случая не наступает (что происходит на практике чаще), то банк потеряет значительную часть прибыли, если заключает договоры страхования клиентов самостоятельно, без привлечения партнеров.

В заключении хочется отметить, что новая редакция закона ориентирована в основном на защиту прав людей. Банки больше не смогут отказать в выплате части страховой премии для тех клиентов, кто досрочно погасил кредитные обязательства

На этом акцентировал особое внимание Иван Селивёрстов в своем комментарии:

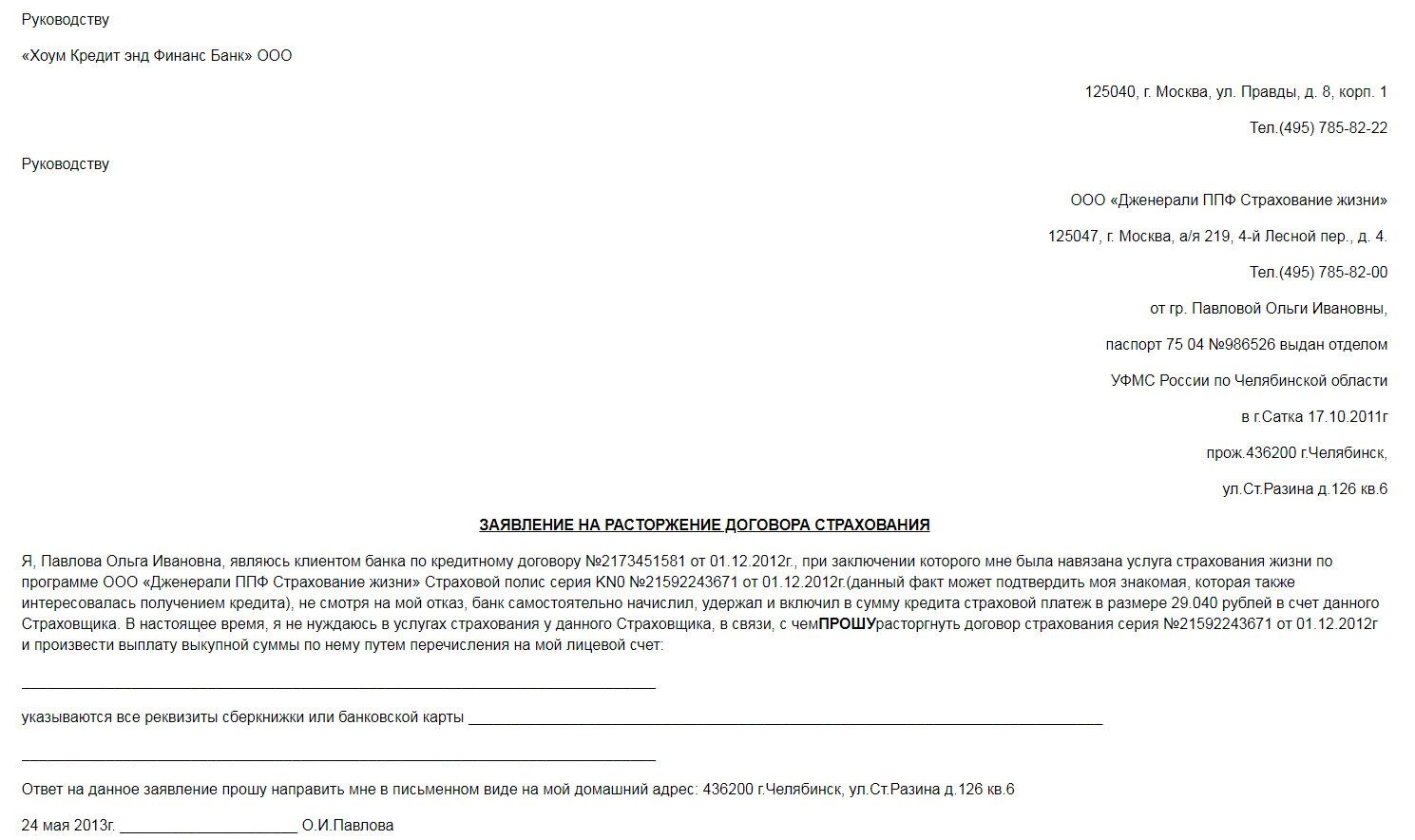

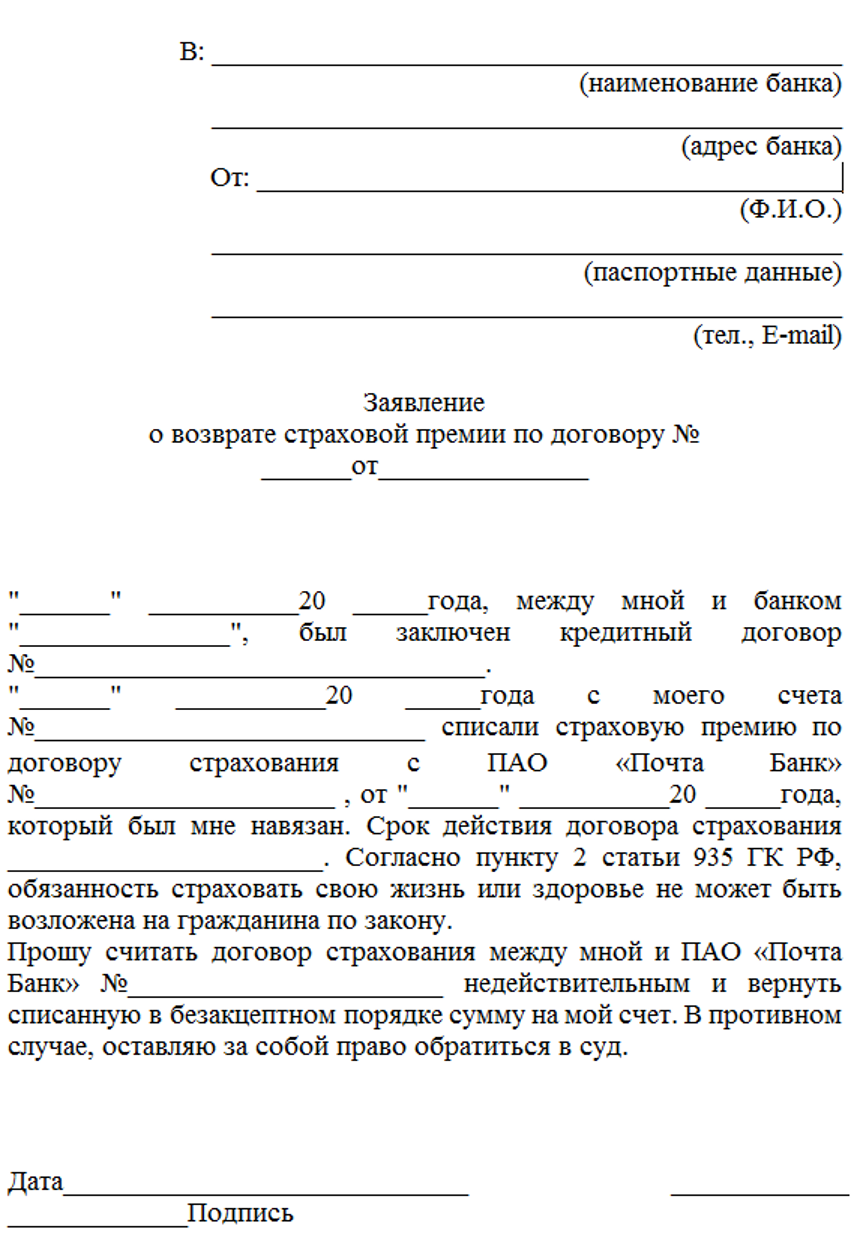

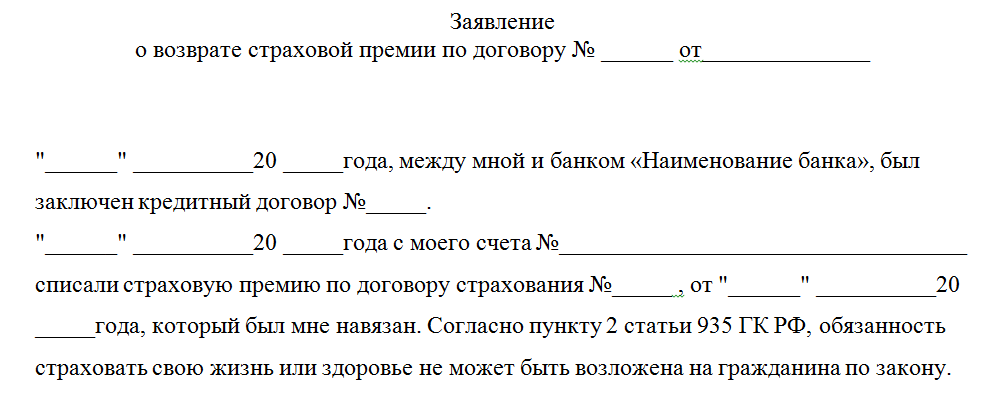

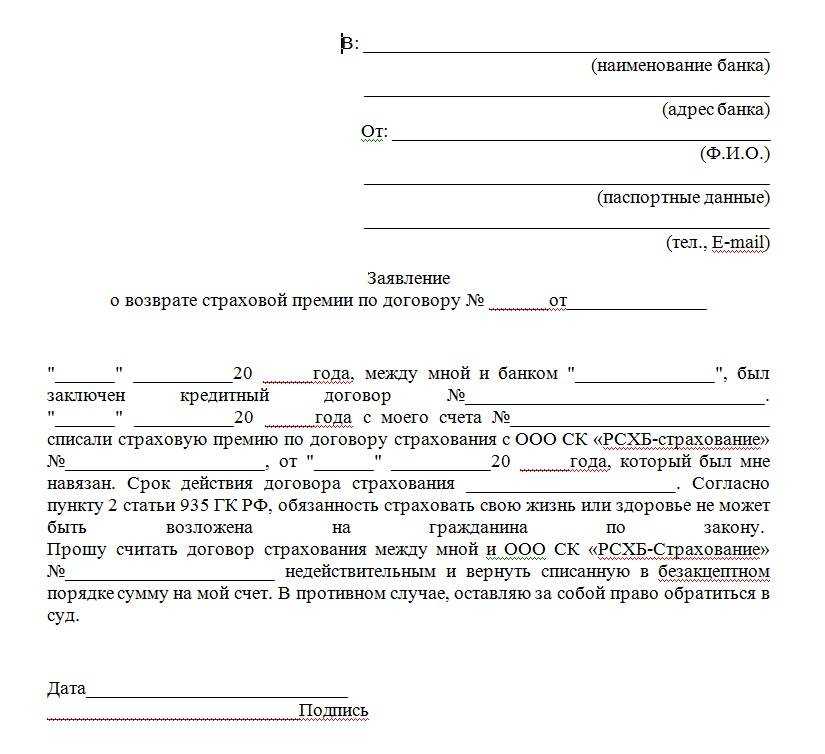

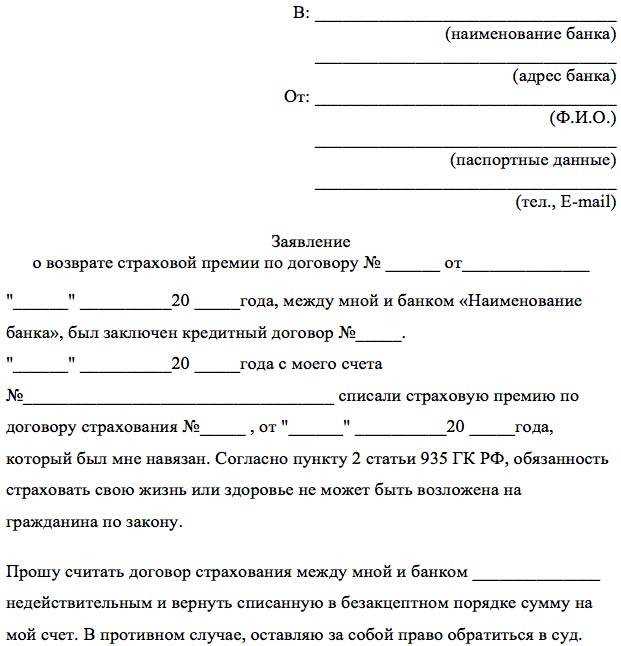

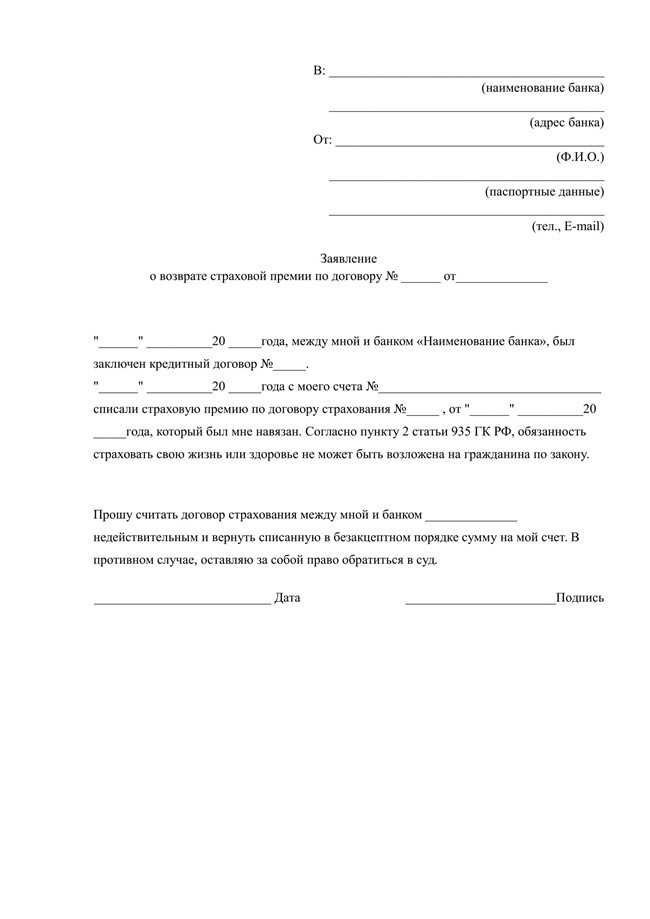

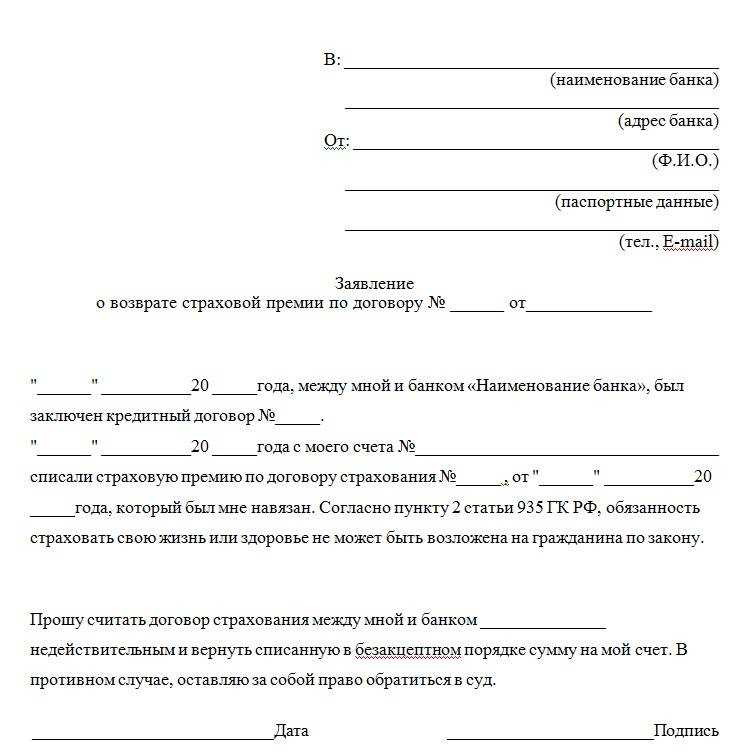

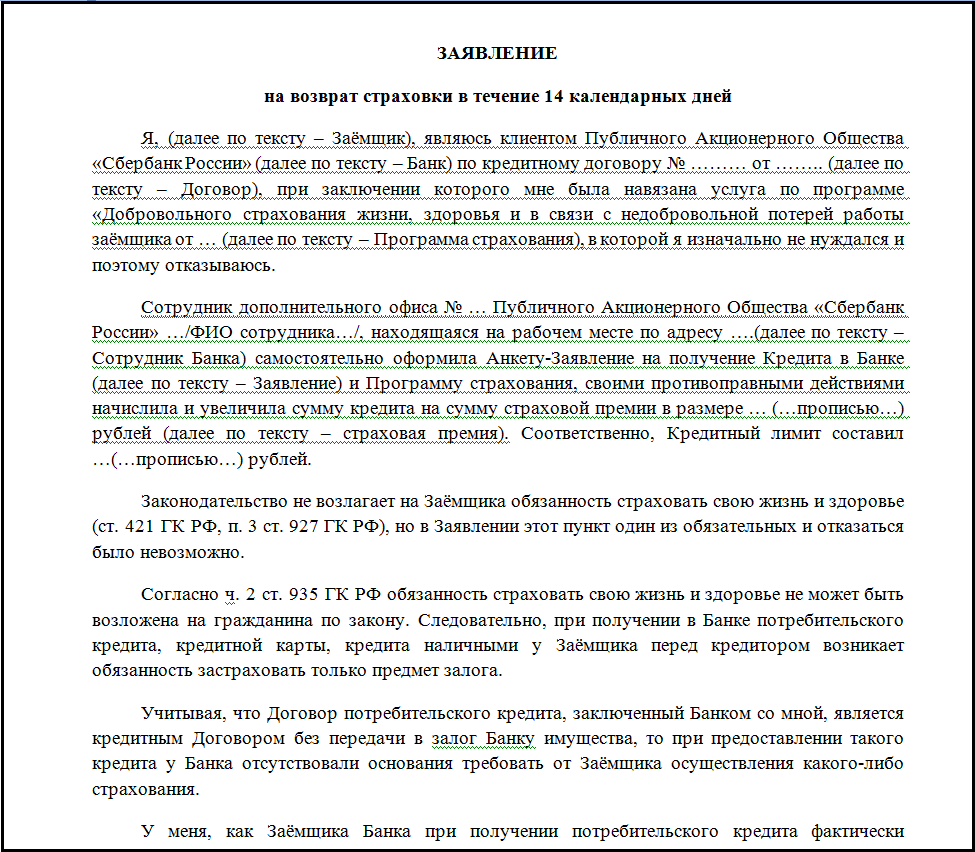

Возврат страховки по кредиту

Этот вопрос стал особо актуален, потому как многим заёмщикам навязывают эту услугу, хотя на деле они в ней не нуждаются. По Федеральному закону от 21 декабря 2013 г. N 353-ФЗ «О потребительском кредите (займе)» с изменениями от 1 июля 2014 года, банк не имеет право настаивать на том, чтобы клиент кроме кредита покупал ещё что-либо у самого банка или у его партнёров. Но одно дело отказаться от страховки сразу, а другое — если она уже оформлена.

В любом случае заёмщик имеет право отказаться от этой услуги даже после заключения договора со страховой компанией. Но на практике это не так просто. Для начала стоит обратиться в банк, где клиенту дадут написать заявление на возврат страховых взносов. После рассмотрения и принятия решения о возврате страховки по кредиту банк переводит на кредитный счёт заёмщика искомую сумму. Это идеальный вариант для заёмщика, но на деле всё оказывается не так просто.

Вполне возможно, что банк отмахнётся и пошлёт клиента к страховой компании. И банк будет прав в этом вопросе. При заключении договора страхования он является лишь посредником, а услугу оказывает именно страховщик, поэтому и решать вопросы следует с ним. Всем известно, что страховые компании скупы на выплаты, поэтому не исключается, что придётся решать дело через обращение в суд.

Когда можно вернуть деньги за страховку?

Если страховая премия выплачивается частями, что чаще всего и происходит, то в большинстве случаев возвращать просто нечего. Допустим, клиент оформил кредит и сразу же купил полис. Спустя три месяца он озадачился и решил отказаться от услуг страховой компании и расторгнуть с ней договор. Но так как страховая премия платилась постепенно, то ни о каком возврате именно денежных средств речи быть не может. Заёмщик пользовался эти три месяца услугами страхования, как раз за них он пока что и заплатил.

В этом случае речь будет идти не о возврате денег, а об отказе от страховки. При благополучном исходе дела из графика платежей должны убрать страховку, ежемесячный платёж станет меньше.

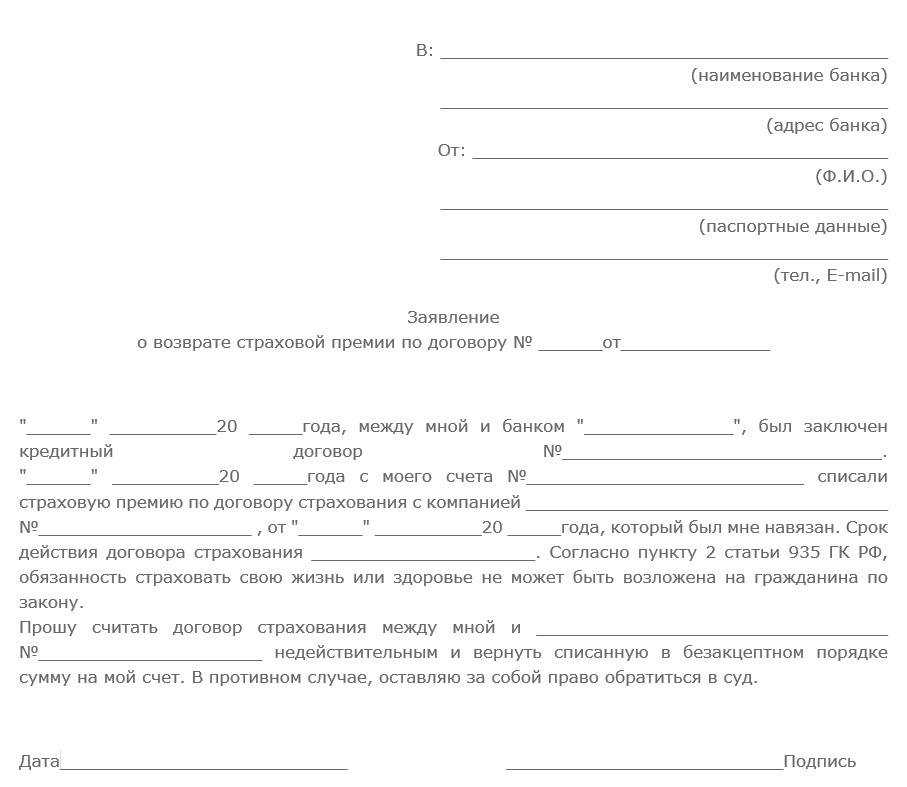

Возврат страховки при досрочном погашении кредита

О возврате в этом случае можно говорить, только если страховая премия платилась наперёд. То есть, допустим, клиент оформлял ипотеку и ежегодно совершал выплату страховой компании за следующий год пользования кредитом. В этой ситуации при полном досрочном погашении кредита заёмщик имеет право вернуть уплаченные взносы по страховке за неиспользованные месяцы. Если страховая премия платилась постепенно, то по факту за месяцы, следующие за фактом досрочного закрытия кредита, ничего не уплачено, поэтому и возвращать также нечего.

Вполне возможно, что страховая премия включалась в сумму кредита. То есть, допустим, клиент брал кредит на 300 000 рублей, а в договоре фигурировала сумма 330 000 рублей. Увеличение произошло за счёт страховой премии включённой в кредит, то есть, по факту заёмщик заплатил её при оформлении кредита за весь срок пользования денежными средствами. Это не постепенная оплата полиса, поэтому после закрытия задолженности можно обратиться к страховой компании и потребовать вернуть уплаченную страховую премию за неиспользованные месяцы.

Страхование рисков в банках

Актуальность

При рассмотрении такого продукта важно просчитать общую сумму займа с учетом страховки, процентов и срока кредита, чаще всего она все-таки становиться значительно больше, чем сумма кредита без страховки, но с большим процентом. Это всего лишь маркетинговый ход финансовой системы, который в большинстве случаев работает

Далее мы разберемся, можно ли отказаться от навязанного дополнительного страхования, если да, то как это сделать.

Законодательная база

Закон ЦБ РФ от 20.11 2015

Взаимоотношения клиента и банка регулируются кредитным договором, который в свою очередь опирается на нормы закона. Закон ЦБ РФ от 20.11 2015 года обзывает страховые компании предусмотреть возможность отказа клиента от уже оформленного добровольного страхования в течение 5 дней после подписания договора, эти условия распространяются и на страхование кредитов. На основании этого документа клиенты имеют возможность прекратить действие договора страхования в течение 5 дней с момента его заключения, если не наступил страховой случай. Срок охлаждения не привязан к оплате страховки, он начинается с даты подписания договора.

Согласно данном закону компания-страховщик обязана выплатить по заявлению клиента полную стоимость страховки, за исключением времени фактического страхования. То есть, если клиент подал заявление на возврат страховки на 4 день действия договора, то ему выплатят сумму страховки за минусом страховки за 4 дня.

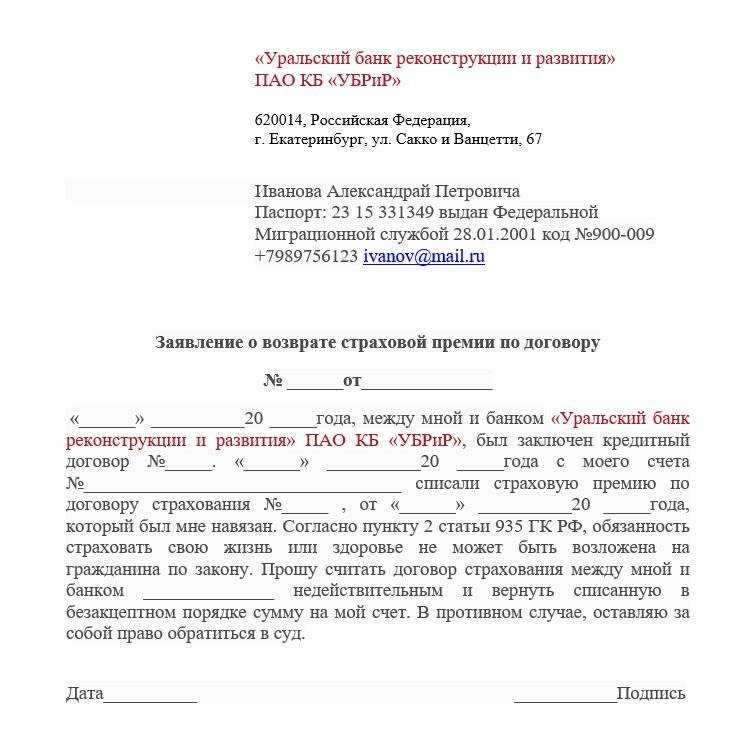

Статья 935 Гражданского кодекса РФ

Сфера страхования регулируется статье 935 Гражданского кодекса РФ. В ней указано, что страхование жизни и здоровья относятся к добровольному виду страхования. В статье 16 данного закона говориться о том, что продавцы товаров или услуг не имеют прав связывать получение одного продукта или услуги с приобретением другой. В данном случае при получении кредита добровольное страхование не должно выступать обязательным условием

Закон о защите прав потребителей

В законе «О защите прав потребителей» так же есть пункт, который защищает права заемщиков.

Относительно недавно в случае подписания заявления на страховку при оформлении кредита, означало, что клиент согласен с условиями входа в сделку, и такое решение не имело обратного хода. Так как заявление подписано клиентом собственноручно, то все остальные действия оказывались просто бессмысленными. Такая ситуация могла разрешиться только через обращение в судебные инстанции, и только в случае, если удастся доказать, что услуга была действительно навязана.

Лишь отдельные финансовые компании предоставляли возможность оформить отказ от услуги страхования в течение пары дней и вернуть заемщику деньги за страховку. Все изменилось с 1 июня 2016 года, когда ЦБ РФ объявил, что граждане имеют возможность после оформления кредита вернуть деньги за оформление страховки. Для этого ввели 5-дневный период охлаждения. С 01 января 2018 года этот срок увеличен до 14 календарных дней. Это время дается человеку обдумать свои действия и обратиться в страховую компанию. Все страховые компании обязали возвращать деньги за страховку при обращении граждан.

Срок на возврат денежных средств был определен в 10 дней. Этот же закон ЦБ РФ позволяет оспорить другие навязанные услуги и вернуть свои деньги. Понятно, что такая ситуация не выгодна банковской системе, так как значительно увеличивает их риски и уменьшает общую прибыль. Банки на введение данного закона отреагировали увеличением процентных ставок по кредитам, либо вводом в договор пункта о возможности их изменения, при изменении условий со стороны клиента (например, при отказе от страховки или других дополнительных услуг, которые были оформлены при подписании договора кредитования).

Какие виды страховок можно возвратить?

Страхование делится на добровольное и обязательное.

Обязательное страхование

Характерно для ряда кредитов, чаще всего связанного с залоговым имуществом

- Страхование недвижимости при ипотеке,

- КАСКО при автокредитовании,

Все остальные виды страхования

Относятся к добровольному:

- Страхование жизни клиента,

- Титульное страхование,

- Полис на случай увольнения на работе,

- Страхование защиты от финансовых рисков,

- Страховка имущества клиента.

Навязывание добровольных страховок встречается чаще всего при оформлении потребительских, ипотечных и автокредитов. Все страховки навязываются банком с целью минимизировать свои риски в случае не возврата кредита или наступления того или иного случая. Так что это инструмент выгоден не только банку, но и заемщику, который может себя подстраховать от возникновения непредвиденных ситуаций.

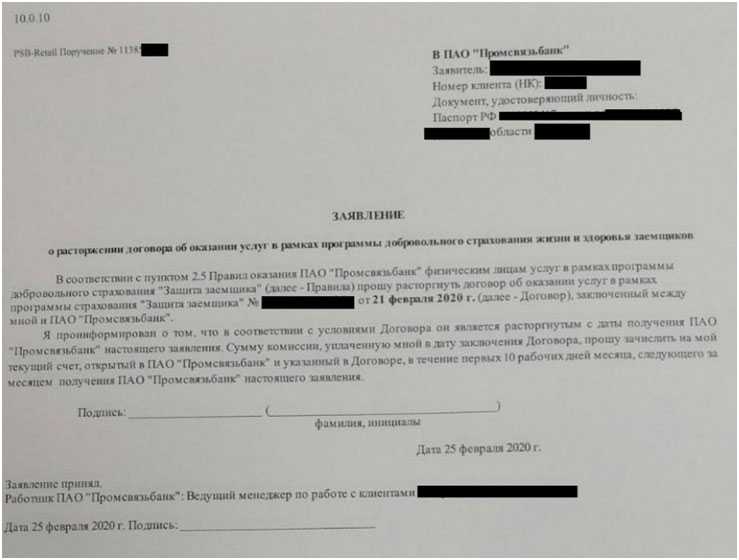

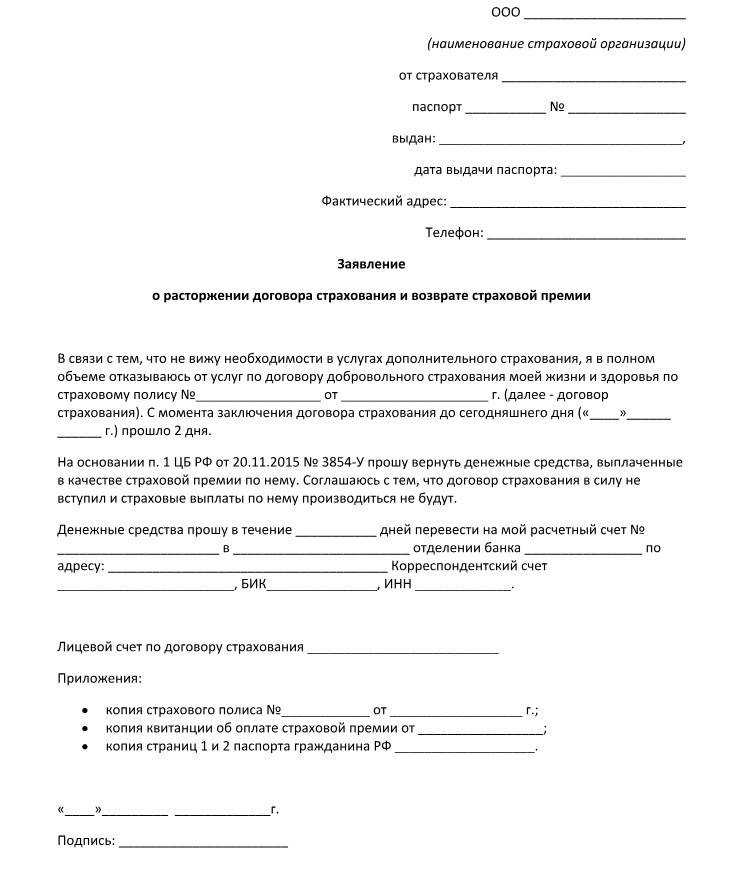

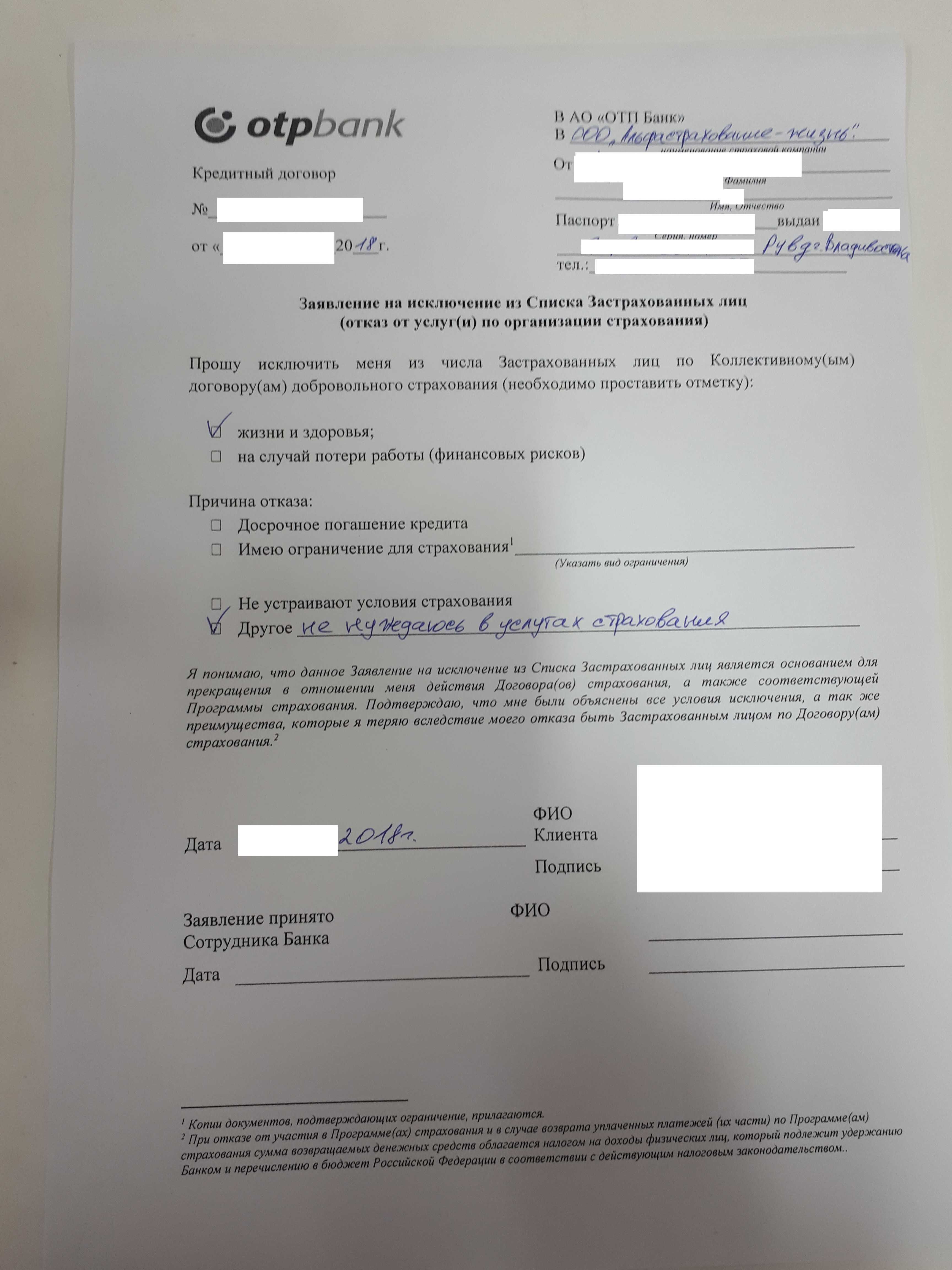

Как отказаться от страховки?

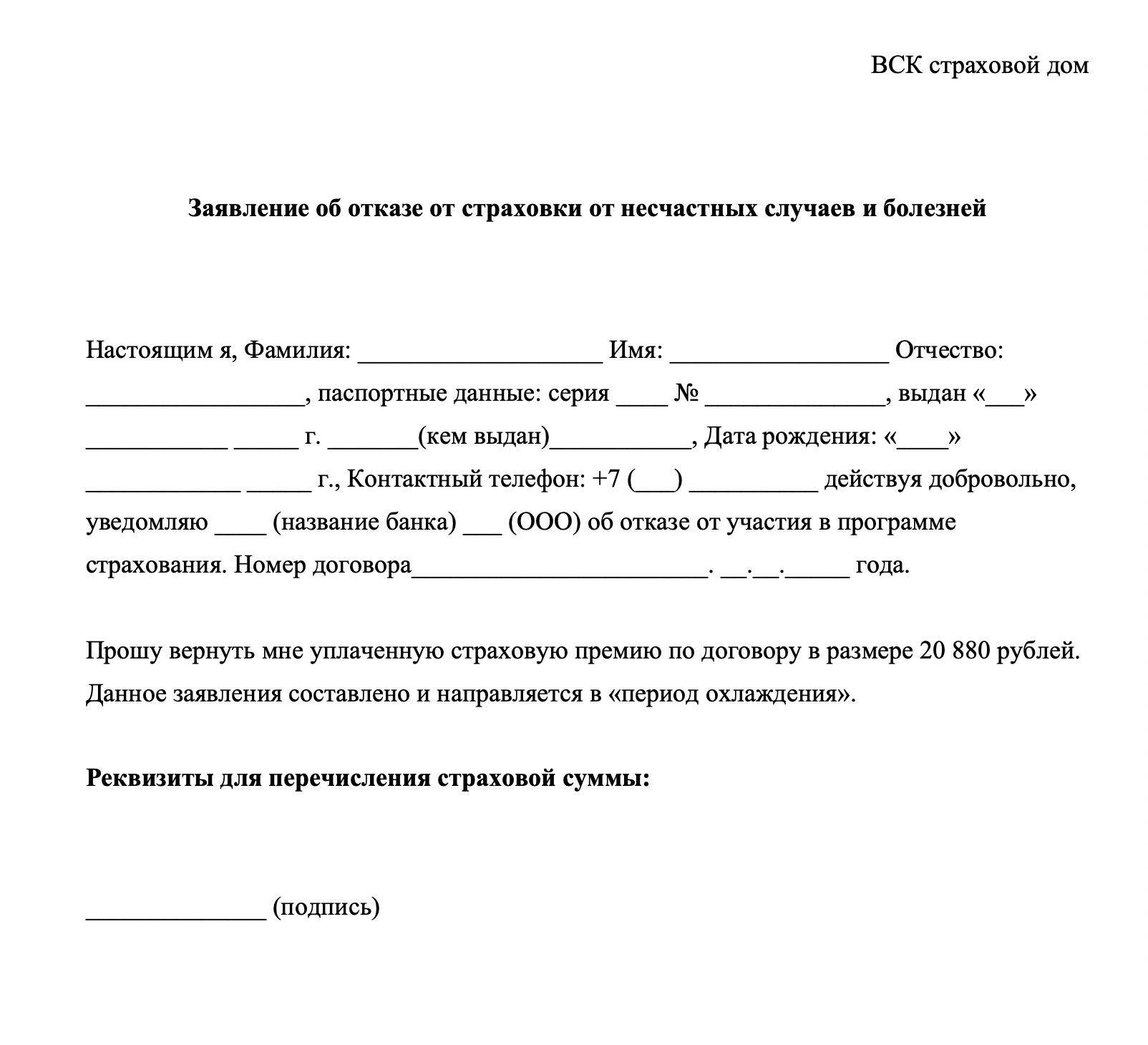

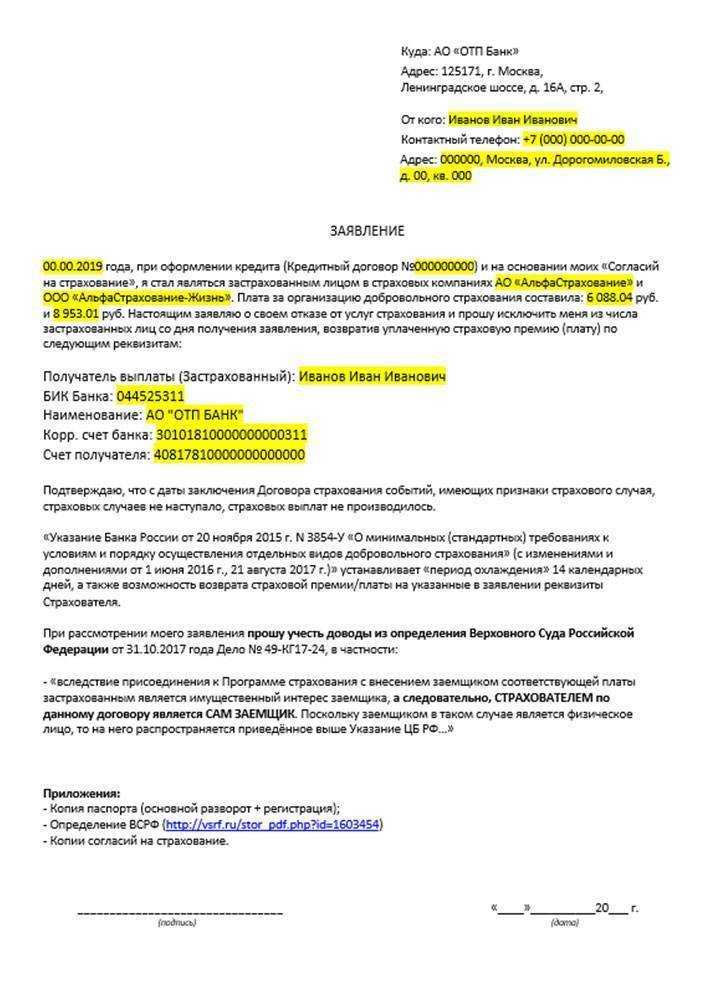

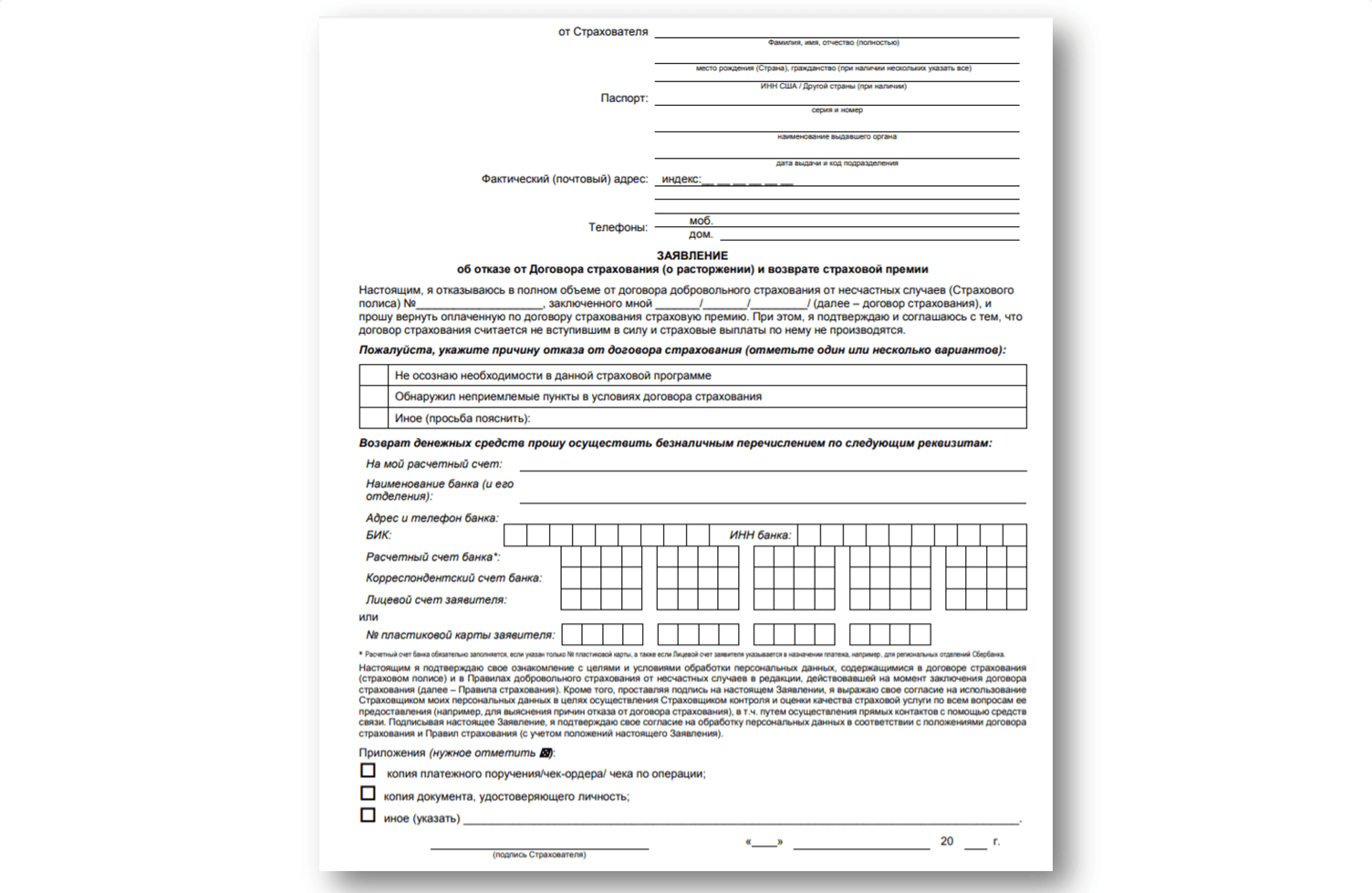

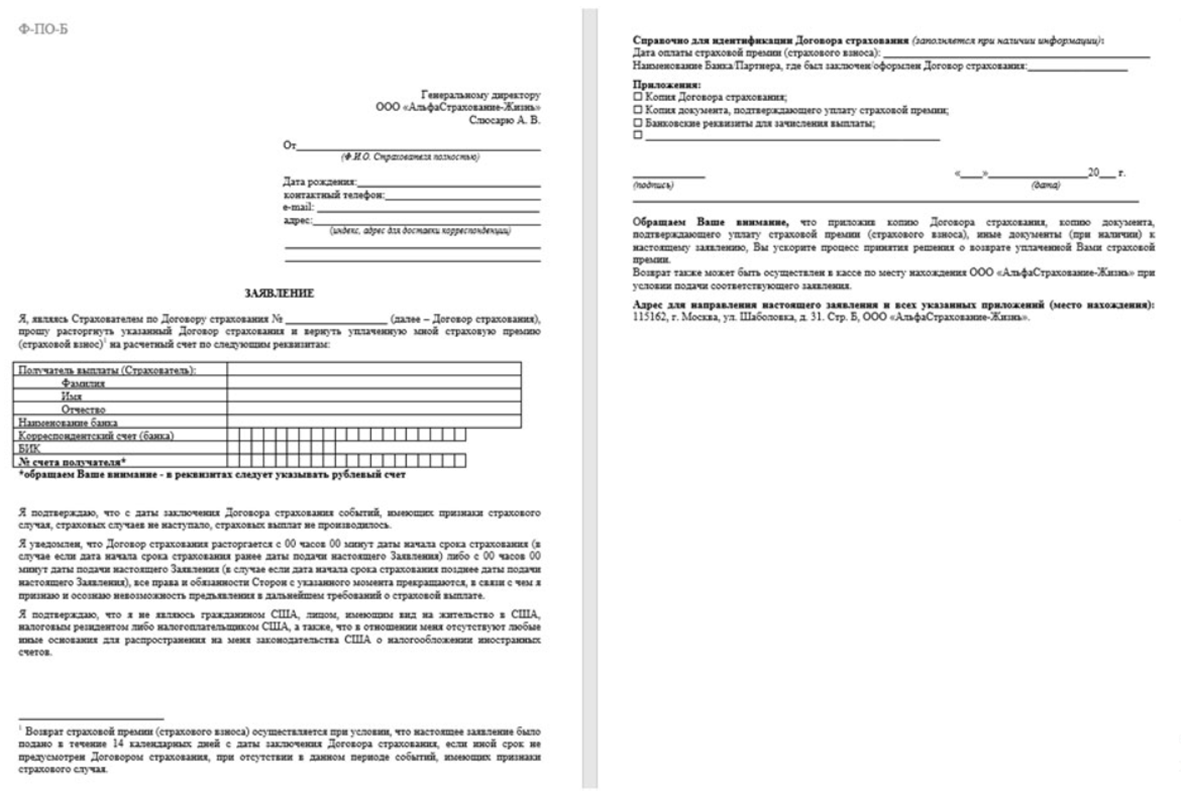

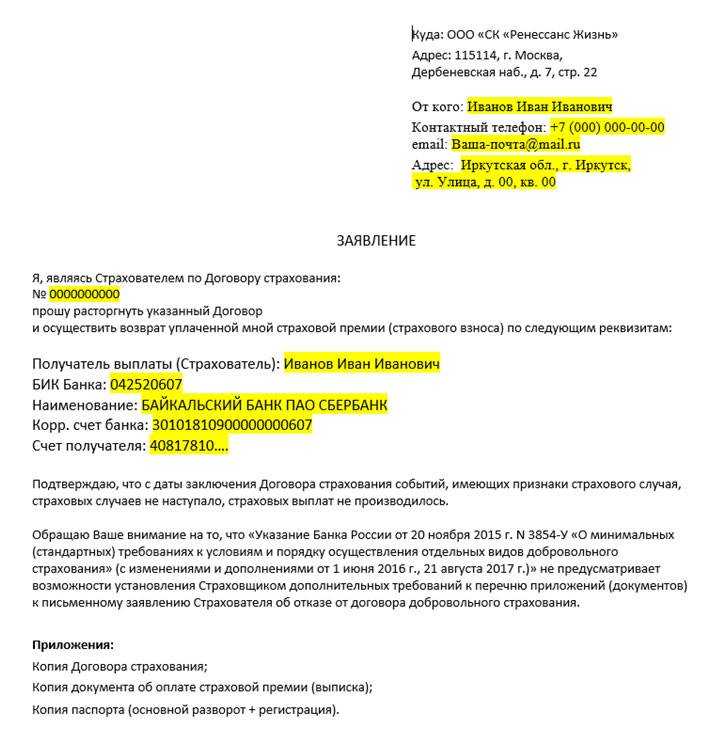

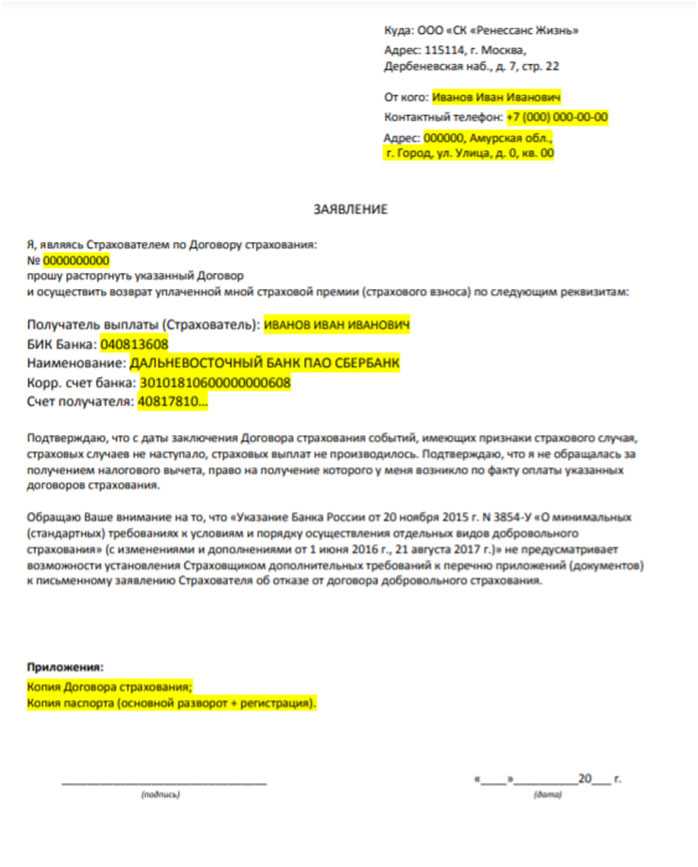

Отказаться можно только от персональной страховки. Для этого заемщику дается 14 дней с момента подписания договора. Этот срок называется «периодом охлаждения». Он начинает течь уже со следующего дня после заключения сделки.

Если вы планируете оформить кредит со страхованием, а потом отказаться от него, вам нужно собрать следующие документы:

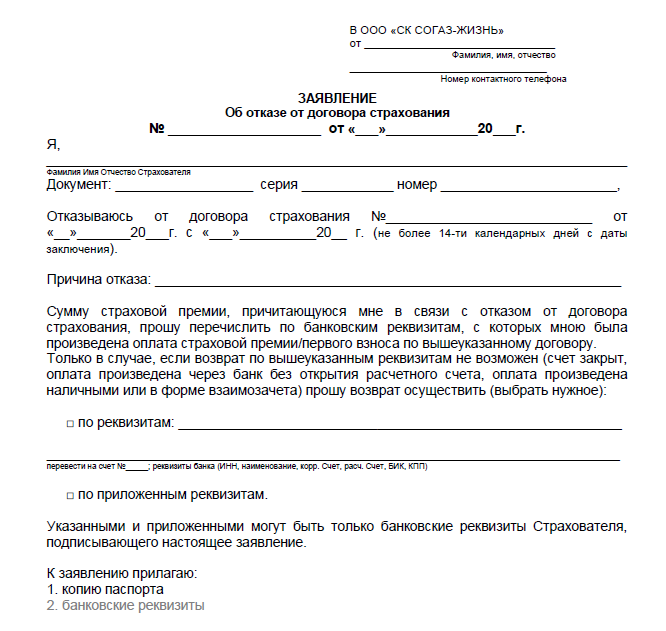

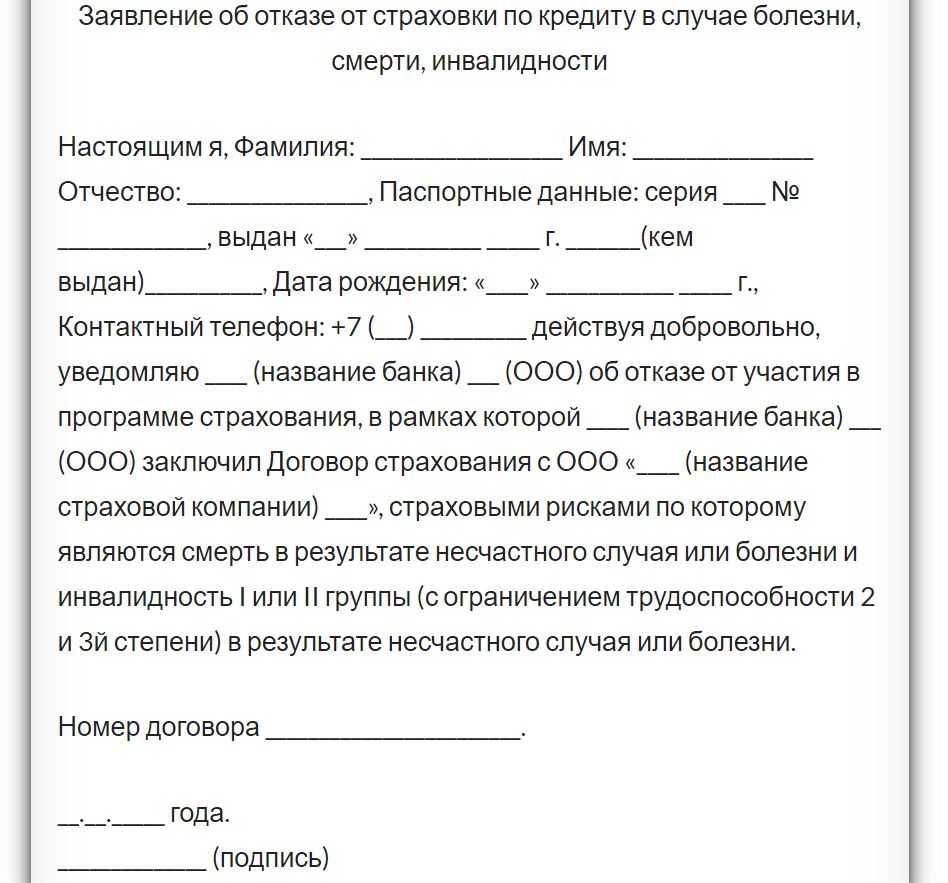

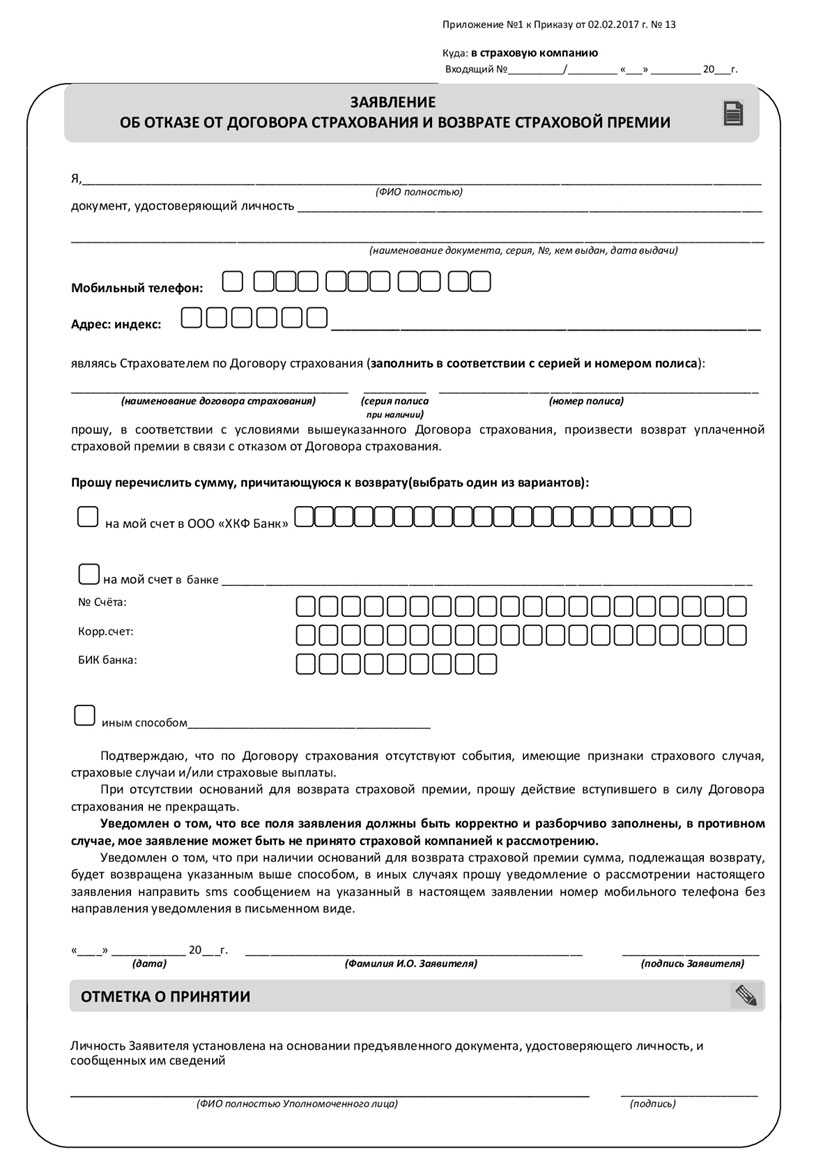

- Заявление об отказе от страхования. Его можно написать от руки либо скачать образец и заполнить своими данными

- Копия договора со страховой компанией

- Чек, квитанция или любой другой документ, который подтверждает, что страховка оплачена

- Ксерокопия паспорта застрахованного

Перечисленные документы можно принести в банк, где был заключен договор кредита. Оттуда банк направит их в страховую. При желании клиент может направить все бумаги сразу страховщику. Для этого нужно прийти в офис или переслать все по Почте.

С момента получения всего списка бумаг страховая компания должна расторгнуть договор и зачислить на счет клиента оплаченную за страховой полис сумму. На это ей дается 10 дней.

Отказ от страховки после получения кредита

Как отказаться от страховки, когда кредит уже получен, все документы подписаны, в том числе и договор страхования.

Как правило, первая мысль у заемщика – это в качестве основания для отказа от страховки использовать тот факт, что заемщика обманули, что страховка была навязана представителем банка при получении кредита:

- было сказано, что без нее кредит не будет одобрен,

- либо будет очень высокая процентная ставка по кредиту,

- либо, что от страховки можно в любой момент (или после внесения первого платежа по кредиту) отказаться.

А теперь смотрите:

Факт введения в заблуждение или обмана конечно является юридическим основанием для предъявления требования о признании сделки недействительной, но доказать факт такого обмана практически невозможно.

Банки, подстраиваясь под судебную практику, постоянно видоизменяют и совершенствуют условия договора (кредитного и договора добровольного страхования) таким образом, что доказать в суде обман, введение в заблуждение или навязывание дополнительной платной услуги – становится невозможно.

Вам должно быть интересно:

Если вам навязали страховку при получении кредита, то, скорее всего, если вы посмотрите кредитный договор и договор страхования, из их содержания будет следовать, что:

- они между собой никак не связаны,

- в кредитном договоре будет указано на отсутствие у вас обязанности дополнительно заключать какие-либо договоры,

- в договоре страхования будет указано, что, подписывая его, вы подтверждаете, что действуете добровольно и имели возможность отказаться от страховки.

По этой причине, для того, чтобы отказаться от страховки после получения кредита, необходимы другие и более весомые юридические основания.

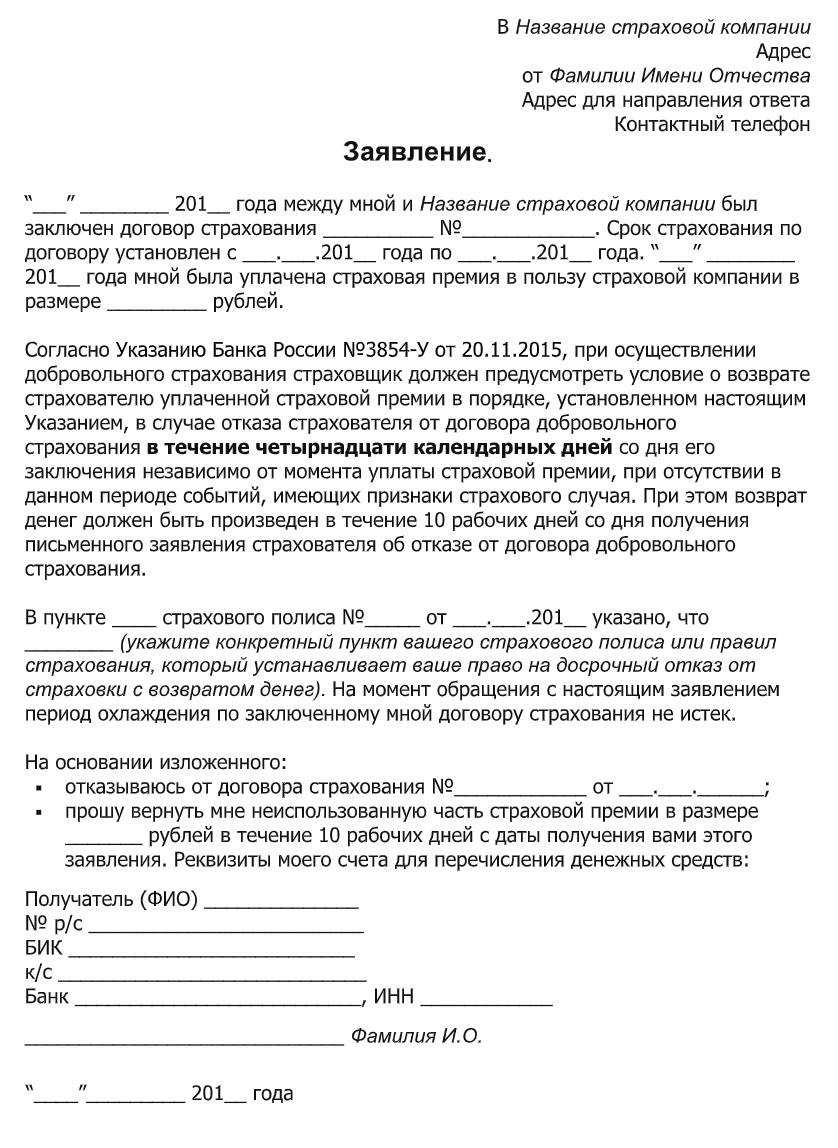

Сегодня такими основаниями являются:

- Отказ от договора добровольного страхования в «период охлаждения» 14 дней согласно Указанию Банка России № 3854-У.

- Отказ от договора добровольного страхования за пределами «периода охлаждения» в связи с неисполнением страховщиком обязанности установленной Указанием Банка России № 3854-У по предоставлению заемщику информации.

- Оказание банком услуги по присоединению (включению) заемщика к ранее заключенному договору коллективного страхования, по которому заемщик не является страхователем, лишает заемщика прав, установленных Указанием Банка России № 3854-У.

- Заемщик при вышеуказанной схеме страхования, не являясь страхователем все равно имеет законный интерес в осуществлении страховой выплаты при наступлении страхового случая, поэтому вправе заявлять требования аналогично страхователю.

- Отказ при наличии доказательств навязывания дополнительной финансовой услуги.

- Возможность отказа предусмотрена заключенным договором с соответствующим перерасчетом суммы страховой премии, подлежащей возврату.

- Недействительность или незаключенность договора по общеправовым основаниям.

Если вы не хотели приобретать страховку, то лучше посоветуйтесь с нами

⇓ ⇓ ⇓

Затем нажмите «Бесплатная консультация»

Как отказаться от страховки?

Рассмотрим прикладной пример. Вы обратились в банк ВТБ за кредитом на покупку автомобиля. Ставка – 7.9% годовых, но она действительна только в том случае, если вы заключите договор на страхование жизни. В случае отказа от заключения страхования, вам могут отказать в кредите или предложить куда более высокую годовую ставку. Изучив все условия договора, вы понимаете, что кредит вам необходим. Условия кредита следующие:

| Срок кредита | 3 года |

|---|---|

| Сумма кредита | 1 000 000 рублей |

| Годовая процентная ставка | 7,9% |

| Страхование жизни | 62 400 рублей |

| Дата заключения договора | 01.12.2016 |

Получается, что страховка увеличивает ваш кредит на 6,24%, то есть примерно на 2% в год. Это превращает реальную ставку по кредиту из 7,9% примерно в 9,9% годовых. Согласно кредитному договору, вашим страховщиком является ВТБ Страхование, аффилированная структура для банка ВТБ. Предположим, что банк одобрил вам кредит и вы подписали договор в четверг 1 декабря.

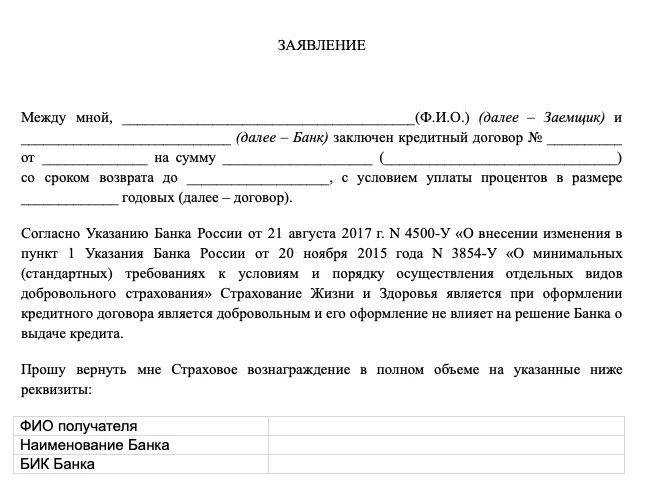

Начиная с этой даты у вас есть 14 дней, в течение которых вы можете отказаться от навязанного страхования жизни. Получается, что до 17 декабря (включительно) вы можете отправить заявление на отказ в банк. 14 рабочих дней начинают считаться с рабочего дня, следующего за днем подписания договора. Для отказа от страховки вам требуется предоставить в банк:

- Заявление об отказе от договора;

- Копию договора;

- Чек или другой документ, который подтверждает уплату страховой премии;

- Ксерокопию паспорта страхователя;

Вы можете вручить документы лично, но для этого вам придется посетить офис страховщика. Документы можно отправить почтой, но обязательно заказным письмом с описью вложения. Первый способ лучше, так как вы получите обратно большую часть страховой премии, за вычетом тех дней, когда страховка действовала. Срок действия страховки прекращается, когда страховщик получает ваше заявление. После того, как вы предоставите в страховую компанию все документы, в течение 10 рабочих дней на ваш счет поступит компенсация.

Что вам дает страховка?

Никто не застрахован от проблем со здоровьем, увольнений и других форс-мажоров. С одной стороны страховой полис — это дополнительные расходы. А с другой — ваша гарантия на случай потери финансовой стабильности. Она дает сразу несколько преимуществ:

- При сокращении вы можете погашать кредит за счет страховки в процессе поиска новой работы.

- Если наступает страховой случай (смерть или болезнь), долг погашается страховой компанией.

- Родственникам должника не придется возвращать долги вместо него (при вступлении в наследство).

- Не испортится кредитная история.

- Повышается вероятность одобрения ссуды.

Где и как взять в долг без отказа с любой историей ⇒

Что страховка дает заемщику?

При получении кредита отказаться от страхования жизни, работоспособности, материальной защищенности вправе каждый заемщик. Насколько эффективны страховки при наступлении страховых случаев?

Считается, что при возникновении форс-мажора, получении травм и увечий, недееспособности клиент получает компенсацию, включая погашение кредита в финансовой организации. На практике тяжбы со страховыми компаниями становятся серьезным испытанием. Детально изучив пункты договора, потребители поймут: страховыми случаями считается лишь небольшое количество ситуаций с определенными событиями и фактами.

Важно! В зависимости от компании-страховщика, возмещение получить реально. Но лишь в тех компаниях, которые работают на рынке страхования длительный период, имеют серьезную репутацию.. Услуга страхования также защищает родственников заемщика от неприятностей с банком при невыплате долга вследствие вновь открывшихся обстоятельств с потерей работы, трудоспособности и пр

Услуга страхования также защищает родственников заемщика от неприятностей с банком при невыплате долга вследствие вновь открывшихся обстоятельств с потерей работы, трудоспособности и пр.

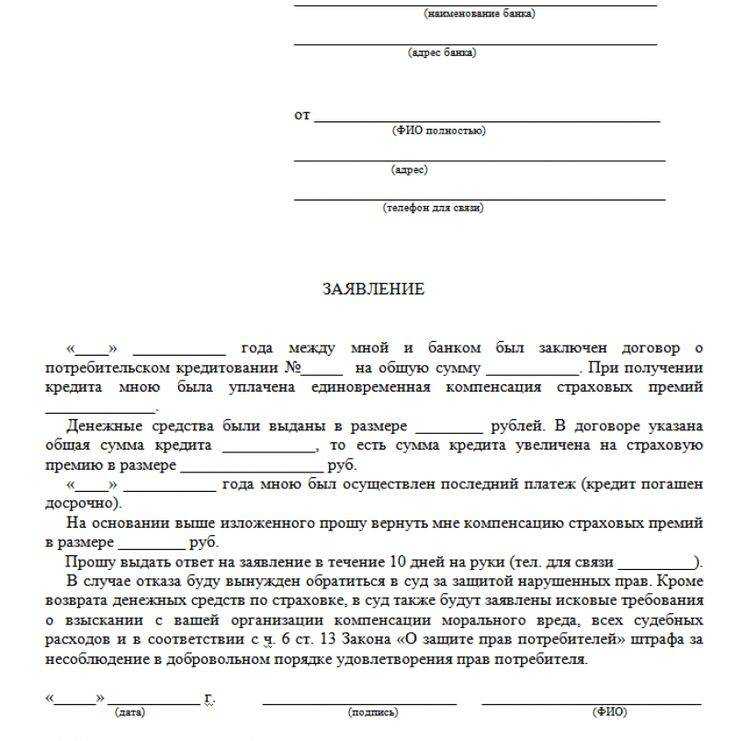

Можно ли вернуть страховку, если кредит закрыт?

Полис страхования выдается на время действия кредита, поэтому в случае его досрочного погашения клиент имеет право возвратить часть уплаченных средств, пропорционально времени, на протяжении которого клиент пользовался кредитом. Например, если клиент брал кредит на год, при этом за страховку заплатил 40 000 рублей, при погашении кредита через 6 месяцев, он может рассчитывать на возврат половины стоимости страховки, то есть 20 000 рублей. Заявление на возврат средств по неиспользованной страховке можно написать при досрочном погашении кредита, либо уже после его закрытия.

Многие банки самостоятельно определяют для своих клиентов период охлаждения, его условия, процент средств, которые подлежать возврату заемщику, продукты банка, на которые данные условия действуют и некоторые другие аспекты. Большинство из них становятся все более ориентированными на клиента и дают возможность договориться о приемлемых для всех условиях.

Таким образом, вернуть страховку возможно как в индивидуальном порядке обращения в банк, либо при отказе финансовой компании через обращения в суд. В последнем случае стоит заручиться поддержкой опытного юриста, который уже имеет судебную практику по аналогичным делам.

Грамотный адвокат поможет вам просчитать ваши шансы на победу, подготовит исковое заявление, поможет с пакетом документов и представит ваши интересы в суде. Но ответственности с заемщика никто не снимает, это ваши деньги, поэтому при принятии решения о приобретение кредита со страховкой тщательно взвешивайте аргументы «за» и «против», и, если без кредита никак не обойтись, то внимательно читайте условия договора.

https://youtube.com/watch?v=rL_AEiMqDfA

Как упростить процедуру?

Процедуру можно упростить, перепрыгнув через 2 ступеньки (этап 1 и этап 2). После первой претензии можно сразу обратиться в суд, минуя финансового уполномоченного.

Для этого можно урезать часть требований и заявить в суде требования неимущественного характера. Например попросить:

- признать незаконными действия по изменению существенных условий договора в части увеличения процентной ставки;

- обязать восстановить процентную ставку по кредитному договору в прежнем размере (с учетом дисконта), начиная с даты ее незаконного увеличения;

- обязать произвести перерасчет платежей по кредитному договору с учетом применения процентной ставки с учетом дисконта, а сумму переплаты по процентам направить на частичное досрочное погашение кредита;

- взыскать компенсацию морального вреда (это требование также считается неимущественным).

Дело в том, что финансовый уполномоченный не рассматривает требования неимущественного характера (ч.1 ст.15 Закона N 123-ФЗ).

К минусам можно отнести лишь то, что при таком способе вы не вправе взыскать с банка штраф в пользу потребителя за несоблюдение досудебного порядка урегулирования спора.

Также перепрыгнуть через эти две ступеньки можно если у вас имущественные требования, но их объем превышает 500 тыс.руб.

Если у Вас проблемы с кредитами, страховками, банками, приставами, коллекторами, замучили долги, обращайтесь к нам за консультативной помощью по тел. 8 (928) 843-66-25 или пишите в WhatsApp.

Прайс на разовые услуги:

- Комплект заявлений об отказе от навязанных страховок (в банк, страховщику, ЦБ РФ) + комплект заявлений в иные аккредитованные в банке страховые компании с просьбой перестраховать на более выгодных условиях + изучение проектов полисов страхования (до 3-х шт.) на предмет их соответствия критериям банка в целях сохранения процентной ставки по кредиту – 4 500 руб. (в услугу не входят расходы на почтовые отправления);

- Заявление в банк с целью сохранения процентной ставки по кредиту при перестраховке в иной страховой компании, аккредитованной в банке или комплект обращений в банк, ЦБ и антимонопольную службу в целях восстановления прав кредитозаемщика, если перестраховаться и/или сохранить ставку по кредиту не удалось – 2 000 руб.

- Комплект заявлений об отказе от навязанных услуг банка («ваша низкая ставка», «выгодная ставка» и т.п.) и сохранении процентной ставки по кредиту (в банк, страховщику, в ЦБ РФ, ФАС, Роспотребнадзор) – от 3 500 руб. (в услугу не входят расходы на почтовые отправления) + гонорар успеха от 5 000 руб. (выплачивается только при благополучном разрешении дела);

- Комплект заявлений в страховые компании, банк и иные инстанции по вопросу отказа от договора(-ов) страхования и/или иных услуг (в том числе услуг банка «ваша низкая ставка», «выгодная ставка» и т.п.) в период «охлаждения», подбора иной (альтернативной) страховой компании, аккредитованной в банке для оформления новой страховки по кредиту на более выгодных условиях (если потребуется) + изучение проектов полисов страхования (до 3-х шт.) на предмет их соответствия критериям банка в целях сохранения процентной ставки по кредиту – 5 800 руб.;

- Консультация – 500 руб. (при заказе документов, консультирование – бесплатно)

- Бланк любого заявления – 1 000 руб.

- Составление заявления об отказе от страховок по сканам ваших документов (без перестраховки) – от 3 000 руб.

- Составление заявления о возврате дисконта (снижении ставки) по кредиту в банк в порядке ст. 16 закона № 123-ФЗ или фин.уполномоченному по сканам Ваших документов – 2 600 руб.

- Составление иска по сканам ваших документов – от 3 500 до 4 500 руб.

Прайс на комплексные услуги:

- Сопровождение дела в досудебной стадии (комплект обращений по перестраховке, если банк поднял ставку прохождение 2-х этапов, составление, подача документов, мониторинг, консультирование, включая расходы на почтовые отправления) – от 13 000 руб. до 14800 руб.

- Сопровождение дела в суде 1-ой инстанции (составление и подача иска, необходимых ходатайств, мониторинг, консультирование, без участия в заседаниях, включая расходы на почтовые отправления) – 13 000 руб.

- Комплексное решение проблем с банками и страховыми компаниями под ключ (изучение документов, выработка стратегии и последовательности действий, составление необходимых комплектов обращений, отказы от страховок, перестраховка с сохранением ставки по кредиту, досудебка, финУпол, составление и ускоренная дистанционная подача документов, мониторинг, отслеживание и консультирование на всех этапах и т.д.) – 22 000 руб.

Страхование ипотечного кредита: Условия страхования ипотеки

Именно ипотечное кредитование содержит обязательное условие — заключение договора страхования. При оформлении жилищного кредита приобретаемый объект остаётся в залоге у банка. Именно объект подлежит страхованию, так как банк должен быть уверен в своей финансовой безопасности.

Кстати, если по каким-то причинам у вас нет возможности вовремя выплачивать ипотечный кредит, то вы всегда можете обратиться в банк с просьбой провести рефинансирование. Читайте подробнее о том, как провести рефинансирование ипотеки https://hbon.ru/kak-provesti-refinansirovanie-ipoteki.

Страховыми случаями являются причинение вреда объекту третьими лицами, пожары, стихийные бедствия и прочие моменты, которые могут нанести вред заложенной недвижимости. При наступлении страхового случая банк получает погашение кредитной задолженности, заёмщик более ничего не будет должен. Отказаться от страхования залога при оформлении ипотечного кредита невозможно.

Стоимость полиса зависит от тарифов страховщика, с которым сотрудничает банк. По закону банк не может настаивать на том, чтобы заёмщик заключил договор с определённой страховой компанией. Дело в том, что в альянсе банк плюс страховщик часто рождаются неоправданно завышенные тарифы. Вроде как заёмщику деваться некуда и он соглашается на предложенные условия, а банк и страховая компания получают хорошую прибыль. Именно поэтому на законодательном уровне разрешается самостоятельный выбор поставщика услуги страхования при оформлении ипотеки.

Конкретная стоимость страхования залога определяется в зависимости от самого объекта, его стоимости, текущей задолженности перед банком и некоторых иных факторах. Если говорить о конкретной сумме, то это примерно 0,5-1% от суммы текущей задолженности перед банком.

Страховая премия выплачивается банку раз в год в виде тринадцатого платежа. Так как размер премии напрямую зависит от оставшейся задолженности, то изначально заёмщик платит внушительные суммы, но с каждым годом они становятся меньше.

Примерный расчёт страховки ипотечного кредита

Допустим, оставшийся долг пред банком — 2 000 000 рублей, страховая премия — 1% от суммы оставшейся задолженности. Получается, что за год клиент должен заплатить 200 000 рублей. В дальнейшем по мере погашения кредита сумма долга перед банком будет уменьшаться, поэтому и страховая премия по размерам будет идти на убыль.

В дополнение к страхованию залога, заёмщик может в добровольном порядке приобрести иные полиса. Кроме страхования жизни и от потери работы, при ипотечном кредите может предлагаться титульное страхование. Это полис на случай утери юридических прав на приобретаемый объект. К примеру, если по незнанию гражданин приобрёл объект, на который есть первоочередные права у другого человека. По закону в этом случае объект перейдёт своему действительному владельцу, а заёмщик останется на улице, да ещё и с долгом по ипотеке. Вот на такие случаи распространяется титульное страхование. Цена полиса — 0,5-1% от стоимости объекта страхования.

Как происходит возврат страховки — 5 основных этапов

Появилась необходимость вернуть страховку по кредиту? Вы решили что это легко? Не совсем! Ведь вы подписали договор, согласились со всеми пунктами и отказываться от своих денег банк или страховая компания просто так не будут. С чего же начать?

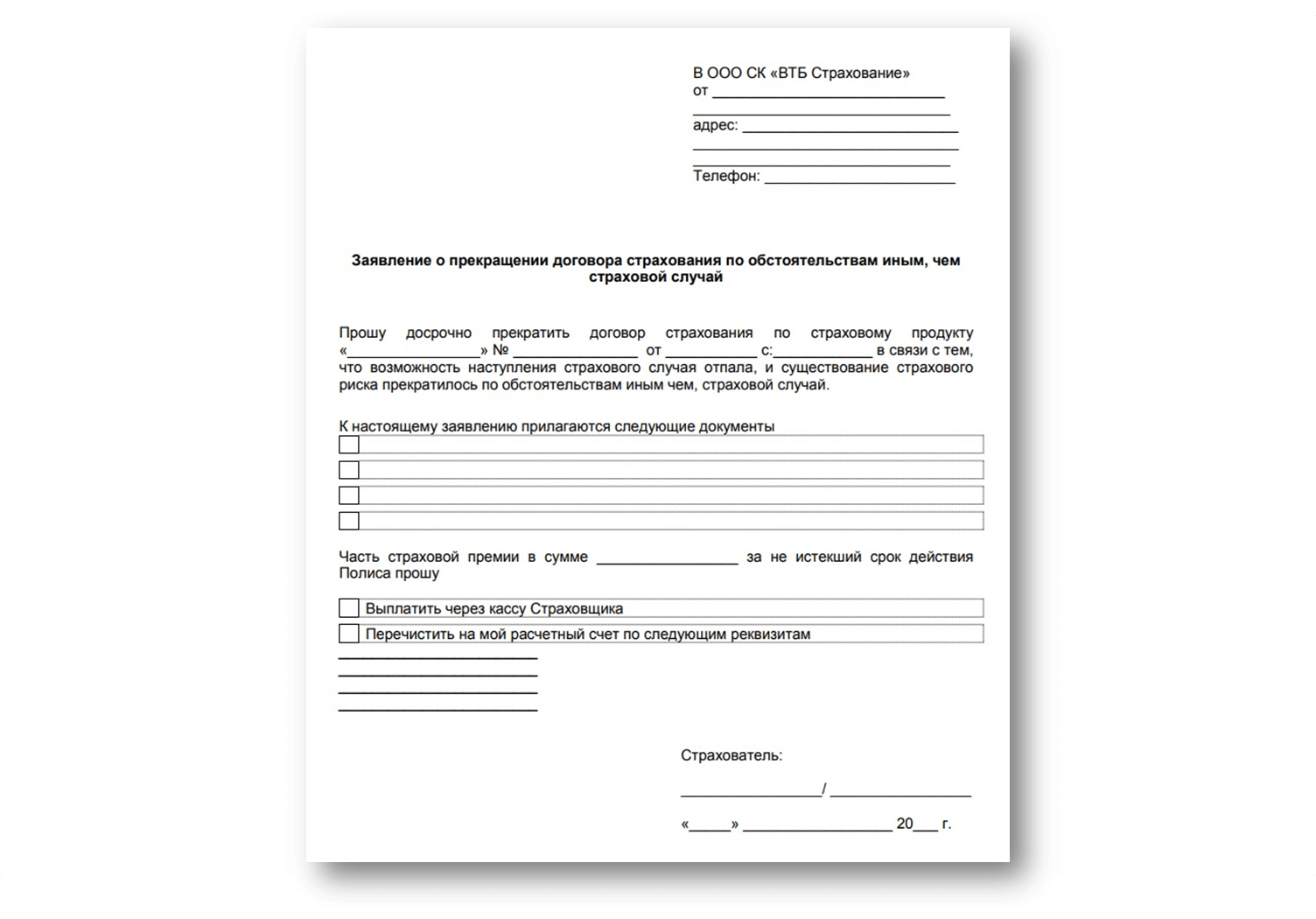

Этап 1. Обращение в банк или страховую компанию

Первым делом нужно составить досудебную претензию в страховую организацию. Ответ должен поступить в течение десяти дней. В случае отказа или отсутствия возвратного письма следует готовить исковое заявление.

Нужно еще раз дополнительно изучить договор и проверить пункты, в которых сказано о досрочном расторжении и возврате денежных средств. Помните, что если вы оплатили страховку по кредиту более 3 лет назад, то вернуть ее не удастся по причине истечения срока исковой давности.

Этап 2. Подготовка необходимых документов

Для возврата страховки понадобятся следующие документы:

- кредитный договор (копия или оригинал);

- документ удостоверяющий личность (паспорт);

- справка о полной выплате кредита (если такой факт имеет место);

- заявление о расторжении договора и возврате страховой премии (или её остатка).

Существует ряд нюансов в этом нелегком деле. Следует знать о том, что если страховая премия включена в пакет услуг банка-кредитора, выплата рассматривается как комиссия за программу комплексного кредитования. При досрочной выплате такого займа возврат финансов по страховке не рассматривается.

Этап 3. Обращение в контролирующие инстанции

В случае если обращение в страховую организацию результатов не дало, не стоит отчаиваться! Существуют контролирующий орган защиты прав потребителей — Роспотребнадзор. Пытаемся решить нашу проблему, не доводя дело до суда.

Здесь как раз и понадобятся все наши документы, заверенные у нотариуса. Прилагаем также графики платежей, чеки и квитанции, кассовые ордера, платежные поручения и банковские выписки. Словом, все что у вас скопилось за время погашения кредита. А также ваше первоначальное обращение в страховую организацию и ответ последней (если он имеется).

Обязательно иметь уведомление о том, что страховой была получена ваша претензия.

Этап 4. Обращение в суд

Если досудебное разбирательство не принесло результатов, а решимость вернуть собственные сбережения крепка как никогда — обращаемся в суд.

В очередной раз, собираем в охапку все наши документы и идем писать заявление в суд. На данном этапе желательно посоветоваться с юристом, чтобы грамотно изложить суть заявления. Вы имеете право вернуть страховку в случае, если вам были навязаны незаконные комиссии и если кредит был выплачен досрочно.

Этап 5. Получение страховых выплат

Суд встал на вашу сторону и обязал выплатить вам незаконно удержанные средства? Начинайте считать дни! В течение 5-20 дней на ваш счет должны перевести деньги. Правда, срок могут продлить в ситуации, если судебный результат обжалован оппонентом.

Читайте близкую по тематике статью — «Страхование финансовых рисков».

Что такое страховка по кредиту и для чего нужна

Обязуя клиента подписывать страхование чего-либо в договоре на кредит, кредитор не только снижает для себя риск потери выданных кредитных средств или уничтожения залога (автомобилей, недвижимости). Банки, заключая договоры со страховыми компаниями, также открывают для себя еще один вид заработка.

Они получают проценты от выданных страховок — величина вознаграждения прямо пропорциональна количеству граждан, получивших страховку. Тем самым соглашаясь на страхование кредита, фактически вы не получаете меньше процентов годовых по нему — вы просто даете банку заработать.

Обязательные и необязательные страховки по кредиту

Есть 2 вида страхования кредитных обязательств: обязательное и добровольное.

Рассмотрим их подробнее:

- К добровольному относится страхование жизни, страхование рисков болезни или ущерба здоровью, от потери работы, уничтожения имущества. Эти виды страховых продуктов действительно добровольные, но для банка они являются существенными. Банк напрямую связывает с ними (точнее, с отсутствием) повышение своих рисков по возврату средств. От добровольных страховых продуктов вы можете отказаться при заключении кредитного договора. По закону это не должно быть препятствием к получению кредита.

- К обязательным видам кредитного страхования относятся полисы при оформлении ипотеки и автокредита. На эти виды страховых продуктов действуют правила о потере или уничтожении имущества, а максимальный размер страховой выплаты позволяет заемщику полностью закрыть долговое обязательство перед финансовой организацией. Отказ от такого полиса возможен только по суду и при веских причинах — к примеру, при введении клиента страховой компании в заблуждение, отсутствии у нее лицензии.

Часто заемщик предполагает, что если отменить страховку, то это может существенно увеличить процентную ставку. Отчасти это верно, но процент по каждому виду займов регулируется центральным банком РФ и не может превышать установленный законодательством порог.

В свою очередь отказ от страховки может стать причиной увеличения процентной ставки, но только в установленных законодательством пределах. Но даже если при отказе от страховки банк завышает проценты по кредиту, вы вправе отказаться от услуг кредитной организации.

Еще одним пунктом недоступности отказа от страховки становятся временные рамки. По истечении 3 лет после подписания договора отказаться от страхования часто невозможно. Также не получится получить невостребованные средства в случае расторжения договора с СК до наступления срока в 3 года. Эти правила также прописаны в условиях договора.

Чтобы расторгнуть договор страхования в положенные 14 дней от даты заключения договора, нужно сначала обратиться в банк за разъяснениями по поводу изменения процентной ставки. Если вы согласны с изменениями, то нужно написать заявление в страховую компанию.

Какую сумму вашего долга спишет суд?