Срок действия индивидуального инвестиционного счета

Минимальный срок, на который открывается ИИС, составляет три года. Это является основным условием для получения налоговых льгот и вычетов. По прошествии этого времени инвестиции можно вывести, а счет закрыть. Максимального срока действия счета не установлено, то есть вы можете продолжать им пользоваться столько, сколько это будет необходимо. Рекомендуется не торопиться с закрытием ИИС, так как, если вам снова понадобится персональный счет, его также придется держать не менее трех лет. Кроме этого, на всем протяжении срока действия ИИС не удерживается налог на полученную прибыль. Однако при использовании вычета со взносов при закрытии счета положительный финансовый результат, образовавшийся за весь период существования ИИС, подлежит налогообложению. Также, если на момент прекращения действия договора на вашем счете появился убыток, его не получится просальдировать с прибылью, полученной на другом брокерском счете, или перенести в счет будущих периодов.

Где лучше открыть ИИС (индивидуальный инвестиционный счёт) — ТОП-3 брокерских компаний 📌 + сравнение брокеров

На рынке действует огромное количество посредников, предлагающих открыть индивидуальный инвестиционный счёт. В таких условиях новичкам сделать правильный выбор бывает достаточно сложно. Чтобы помочь нашим читателям, мы приводим обзор 3-х лучших брокеров.

1) Финам

Финам является одним из крупнейших брокеров в России. Кроме того, компания занимается инвестиционной деятельностью и специализируется на доверительном управлении, как денежными средствами, так и ценными бумагами. С 1994 года Финам входит в пятёрку крупнейших компаний России, осуществляющих инвестиционную деятельность.

Клиенты, которые хотят открыть ИИС, могут получить подробную профессиональную консультацию у брокера. Более того, сотрудники компании в режиме онлайн помогают оформить декларацию для получения налогового вычета.

2) БКС

БКС является российской национальной брокерской компанией, которая имеет максимальный рейтинг надёжности – ААА. Брокер предоставляет свои услуги клиентам более 20 лет. На сегодняшний день здесь обслуживается больше 130 тысяч клиентов. Они без проблем могут пользоваться всеми существующими на рынке инвестиций инструментами.

Брокер предлагает открыть индивидуальный инвестиционный счёт в режиме онлайн непосредственно на своём сайте. В штате БКС работают опытные консультанты, которые помогают начинающим инвесторам подобрать перспективные инвестиционные инструменты. Кроме того, они оказывают поддержку клиентов при оформлении налоговых вычетов.

Начинающие инвесторы могут воспользоваться различными обучающими программами, вебинарами, а также семинарами.

3) Тинькофф

Тинькофф является крупной компанией, которая в дистанционном режиме оказывает различные финансовые услуги. При желании оформить индивидуальный инвестиционный счёт клиент может воспользоваться советами роботов и профессиональных аналитиков для выбора лучшего финансового инструмента.

Пополнение ИИС осуществляется только в рублях. Однако инвестор вправе приобрести иностранную валюту за счёт средств на счёте с целью вложения капитала в иностранные ценные бумаги.

Клиентам доступна непрерывная поддержка. Для получения консультации можно обратиться в чат на сайте Тинькофф либо в мобильном приложении.

Оформить заявку на открытие индивидуального инвестиционного счёта можно в режиме онлайн на сайте компании. Для оформления необходим только паспорт. После этого с клиентом созванивается специалист и договаривается о встрече с сотрудником.

Также приведём сравнительную таблицу брокеров, благодаря которой вы сможете определиться, где лучше открыть ИИС.

Сравнение ТОП-10 брокеров ИИС

Выбирая одну из представленных брокерских компаний, инвестор может быть уверен в их надёжности. За годы работы на финансовом рынке они заработали достойную репутацию.

5 этапов получения налогового вычета по ИИС

Как узнать больше про инвестиции

- Есть много инструментов инвестирования, на которых можно зарабатывать. О некоторых из них можно узнать из наших гайдов: мы рассказывали об акциях, ETF и ОФЗ.

- Если вы слышали о бинарных опционах, прочитайте обзор Skillbox Media. Чтобы написать его, мы поговорили с экспертами, и они рассказали, почему на бинарных опционах невозможно заработать.

- Зарабатывать на ценных бумагах можно разными способами. Например, покупать актив и ждать, пока он подорожает. Этот тип сделок называется лонгом. Есть и другой тип сделок — шорт. В шорте вы продаёте актив, которого не имеете. В Skillbox Media есть материал о лонгах и шортах, из которого вы узнаете, как это работает.

- Чтобы зарабатывать на инвестициях, нужны знания и навыки. Получить их можно на курсе Skillbox «Трейдинг». Его записали совместно с фондовым брокером «Финам» и образовательной платформой Crypto Flexx. На курсе учат торговать в плюс: контролировать риски, оценивать бумаги с помощью фундаментального и технического анализа, правильно интерпретировать новости.

Полезные материалы по теме

Подпишитесь на мою рассылку. В ближайшее время я напишу еще несколько статей по инвестициям, трейдингу и финансам в целом. После подписки я смогу присылать вам новые статьи прямо на почту – вам не придется искать их вручную на сайте.

Посмотрите курс «Личные финансы и инвестиции» на сайте Нетологии. Я тоже этот курс смотрел, первое представление о пассивном инвестировании у меня сложилось именно благодаря ему.

Сергей Спирин, который ведет этот курс, объяснит вам, почему бесполезно рассчитывать на пенсию, пытаться заработать деньги на спекуляциях или просто «копить» их в копилке. А потом расскажет обо всех инвестиционных инструментах, о том, как создавать портфели, выбирать брокеров, оценивать риски.

По инвестициям есть записи хороших вебинаров от банка Ак Барс. Я с удовольствием их смотрю, они все бесплатные. Вот один из таковых, зацените.

Если вам больше нравится читать, чем смотреть (как мне), – скачайте вот эти три книги от Города Инвесторов. Они бесплатные, по основам капиталовложений. Написаны просто, читаются легко.

- Как стать финансово независимым через 1 год.

- 5 способов эффективно вложить 1000+ рублей.

- 6 шагов к финансовой безопасности.

На рассылку Города Инвесторов подписан и я, и Василий Блинов. У них периодически проходят интересные вебинары, которые я вам тоже рекомендую. Вот записи двух последних:

- Инвест-портфель на 100$ в месяц – как сделать первый инвестиционный портфель и не допустить досадных ошибок.

- Инвестиции без миллиона в кармане – как делать эффективные инвестиции, начиная с очень малых сумм.

Почему нужно просто «бежать» и открывать ИИС прямо сейчас?

Чтобы получить налоговые вычеты, нельзя забирать вложенные на ИИС деньги первые три года. Эти три года вы можете торговать ценными бумагами, главное — не выводить деньги.

Однако, хранить средства на ИИС все три года необязательно! Отсчёт времени действия ИИС начинается с даты открытия ИИСа у брокера, а не с момента пополнения счета. Поэтому открыть ИИС вы можете сейчас, а внести на него деньги потом. Например, вы можете и вовсе пополнить его под конец трехлетнего периода, чтобы получить один налоговый вычет.

Мини-гид по ИИС в PDF. Ответы на 20 самых главных вопросов, которые Вы должны знать, чтобы правильно открыть ИИС, понимать, что с ним делать и получать налоговые вычеты! Скачайте бесплатно — здесь.

Если деньги уже попали на счёт, то снять их раньше времени не удастся без потери всей выгоды. Получить деньги досрочно можно только при расторжении договора и возврате всех полученных вычетов. Брокер удержит с выдаваемой суммы эти деньги, чтобы вернуть их государству, а также заставит заплатить штраф (сумма вычета х 1/300 ключевой ставки ЦБ за каждый день, с первого дня получения вычета, до момента его возврата).

Помните, что при любом выводе денежных средств (даже одного рубля) Ваш ИИС будет закрыт. Однако вы можете не выводить деньги со счета и продолжать получать налоговые вычеты ежегодно, после каждого внесения денежных средств на счет ИИС (Тип А) или после получения дохода (при выборе вычета Типа Б), но уже без ограничений на вывод средств — т.е. вы сможете закрыть счет в любой момент (после 3-х лет) без возврата ранее полученных налоговых вычетов и без штрафов.

Некоторые брокеры позволяют выплачивать купоны и/или дивиденды на банковский счет клиента, минуя счет ИИС. Таким образом вам не нужно выводить данные поступления с ИИС, прекращая тем самым действие ИИСа. Еще важный момент — когда купоны и/или дивиденды попадают на ИИС, они не считаются внесением средств и не входят в базу для исчисления налогового вычета типа А.

Давайте я еще раз повторю — отбросьте страхи вроде «я ничего не понимаю в ценных бумагах, биржах, инвестициях» — вы открываете ИИС сейчас, а потом у вас будет несколько лет на понимание того, как работают ценные бумаги и инвестиции, будете вы инвестировать в ценные бумаги или нет. При этом налоговый вычет по типу А (или иными словами 13%-ную прибавку к вашей зарплате) вы сможете получить, и вовсе, не инвестируя!

Чтобы получить вычет — понятное дело, нужно сначала завести на ИИС деньги. Т.е. механического открытия самого счета недостаточно. На этот счет нужно завести деньги и не выводить их в течение 3 лет с момента открытия ИИСа. Это многих останавливает — во-первых у людей часто нет денег, которые можно завести на счет, а во-вторых, если они есть — как-то страшненько их замораживать на 3 года:)

Но повторюсь, вы можете открыть счет и пока ничего с ним не делать, дождаться 3-х лет с момента его открытия, после которых можно беспрепятственно снимать с него деньги, не теряя при этом права на налоговые вычет. Скажу больше, деньги можно вывести и раньше, но тогда придется вернуть полученные вычеты и заплатить штраф. В общем это не смертельно.

PDF Малоизвестные Лайфхаки продвинутых инвесторов по счетам ИИС. Как получить 5 вычетов за 3 года, вместо 3-х? Как получить 2 вычета за год, вместо одного? Как выводить с ИИСа деньги раньше срока? Как утроить вычет за год? И другие лайфхаки!

Что такое ИИС-3 и зачем о нём нужно знать

ИИС-3 — это новый тип вычета, который пока не работает. Он начнёт действовать в 2024 году и заменит собой вычеты обоих типов. Соответствующий проект разработали Минфин и Банк России.

Предполагается, что новый вычет не будет ограничивать максимальную сумму взноса на счёт, но рассчитывать вычет всё равно будут с 400 тысяч рублей в год. Чтобы получить вычет по такому счёту, нужно владеть счётом не менее 10 лет.

В проекте закона также указано, что инвесторы смогут иметь до трёх договоров на ведение ИИС 3-го типа, но круг ценных бумаг и сделок, которые можно совершать на таком счёте, ограничат.

Как вывести деньги с ИИС через 3 года

Если НДС был открыт более трех лет, НДС может быть закрыт и зарегистрирован новый. Эта схема выгодна для тех, кто уже получает налоговые льготы типа А. Налоговые кредиты типа А могут быть заявлены повторно.

Процесс закрытия счета зависит от типа скидки, которую инвестор намерен получить.

Если инвестор не получает налоговый кредит типа А, декларация 3-НДФЛ и подтверждающие документы должны быть представлены в налоговую инспекцию по месту жительства. Затем налоговая служба перечислит вычет в течение четырех месяцев. В статье «Как получить возврат подоходного налога» содержится более подробная информация о том, как это сделать.

Также можно получить скидку на пожертвование после окончания ИПО.

С 21 мая 2021 года Федеральное налоговое управление запустило программу получения вычетов по упрощенной процедуре. В этом случае налоговые органы сами запрашивают информацию у брокера. После подтверждения права на скидку инвестору высылается предварительно заполненная форма заявки.

Он получает ее через свой личный кабинет на сайте ФНС. Достаточно подтвердить заявку, и сумма удержания будет возвращена на указанные реквизиты в течение 1. 5 месяцев Участие в программе ФНС является добровольным для брокеров, и до сих пор в этой программе участвовал только ВТБ.

Если инвестор уже получил возврат по типу А, процесс выглядит следующим образом

- Он должен продать все активы. Для этого на каждый актив должен быть оформлен заказ на продажу.

- Уведомить брокера о закрытии счета и снятии средств. В нем укажите реквизиты банковского счета, на который брокер переведет средства. Заявку можно подать в офисе брокера или через мобильное приложение. Например, Raiffeisen Capital Asset Management позволяет бронировать МИУ онлайн. Единой формы заявления не существует, поэтому у каждого брокера своя форма; если вы открываете счет в том же банке, что и DIP, комиссия обычно не взимается. Брокеры могут позволить вам выводить деньги не только на ваш обычный банковский счет, но и на ваш брокерский счет для продолжения инвестирования. В последнем случае банк может взимать комиссию. Уточните это перед подачей заявления.

- Сразу после подачи заявления о закрытии счета все операции по счету будут заблокированы. Брокер рассчитает и удержит налог на торговую прибыль (разницу между ценой продажи и ценой покупки ценной бумаги). Кроме того, подоходный налог с дивидендов и купонного дохода удерживается брокером с каждой выплаты дохода на брокерский или банковский счет.

- Для этого не нужно представлять никаких документов или бланков заявлений. Брокер просто закрывает ИИС и сам уведомляет налоговые органы после перечисления удержанного налога на указанные реквизиты. С момента подачи заявки до перечисления средств на счет может пройти от нескольких дней до месяца — этот срок не регулируется законом и варьируется у разных брокеров.

Примеры уведомлений о закрытии факультета

Если клиент использует налоговый кредит типа А, управляющая компания рассчитывает и удерживает НДФЛ за весь период действия ОВС. Налоговая база определяется в конце каждого календарного года. Он рассчитывается как разница между доходом, полученным от операций с ценными бумагами, и затратами на их приобретение и ведение договора доверительного управления ценными бумагами для поддержания DIE.

Если инвестор имеет счет типа B, процесс немного отличается, поскольку скидки типа B предоставляются только при закрытии счета. Спросите, что нужно сделать.

- Получите справку из налоговой инспекции, подтверждающую, что налогоплательщик не получал никаких скидок на дарение в течение всего срока действия договора. Для этого они должны обратиться в ДОУ по месту жительства за получением сертификата и сообщить об этом в заявлении EII. Единой формы заявления не существует. Она может быть отправлена по почте или непосредственно на личный счет налогоплательщика. Сертификаты выдаются в электронном виде в течение одного месяца через сотрудника офиса, если заявление подано через этот офис. При подаче лично или по почте налоговая инспекция может принять его в распечатанном виде.

- Продайте все активы.

- Подача предупреждений о закрытии счета и выводе активов на банковский или брокерский счет. Брокер переносит всю сумму удержанного налога на счет за весь период. Инвестор получает деньги за информацию, предоставленную в заявке. Эта сумма не должна облагаться налогом.

Если инвестор не воспользовался правом на вычет от управляющей компании, он может подать заявление на получение налогового вычета.

Также как и справка о том, что нет другого ЕИП и нет вычета по взносам.

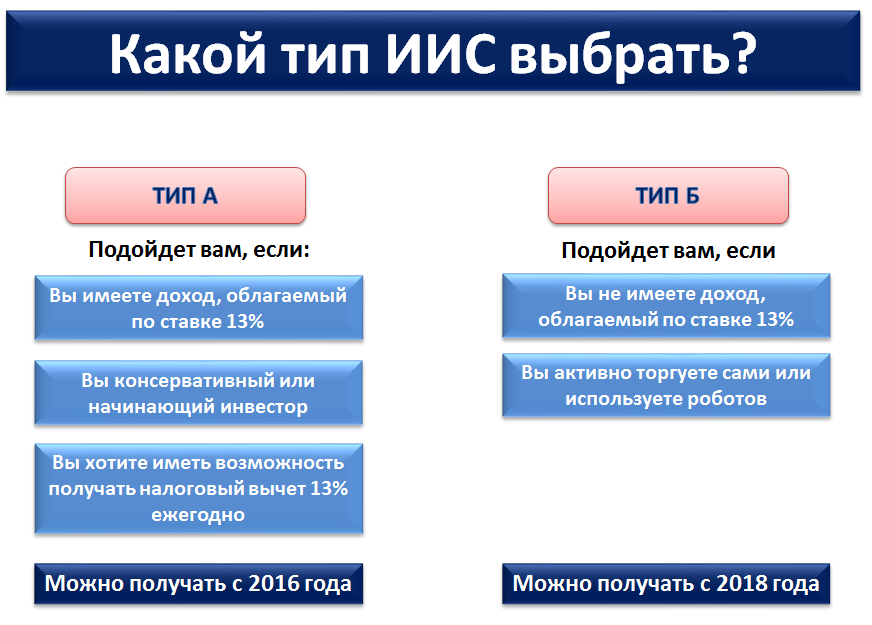

Чем отличаются налоговые вычеты типа А и типа Б?

Инвестор может выбрать один из двух типов вычетов — налоговый вычет на сумму взноса на ИИС или освобождение от налогообложения всего дохода, полученного от инвестиций через ИИС. Совместить оба типа вычета нельзя. Выбрать тип вычета можно в течение срока действия ИИС, но нужно помнить, что вернуть уплаченный налог можно не позднее трех лет с момента завершения налогового периода, в котором он был уплачен.

Оба варианта получения налогового вычета по ИИС не уменьшают максимальные суммы вычетов, установленные для других налоговых льгот. Так что, если вы уже получаете вычет по процентам по ипотеке, за образование или лечение, максимально возможный объем вычета ни по ним, ни по ИИС не уменьшится.

Наличие налоговых льгот позволяет получить привлекательную доходность даже по самым консервативным — и надежным — инвестиционным инструментам.

Как получить налоговый вычет

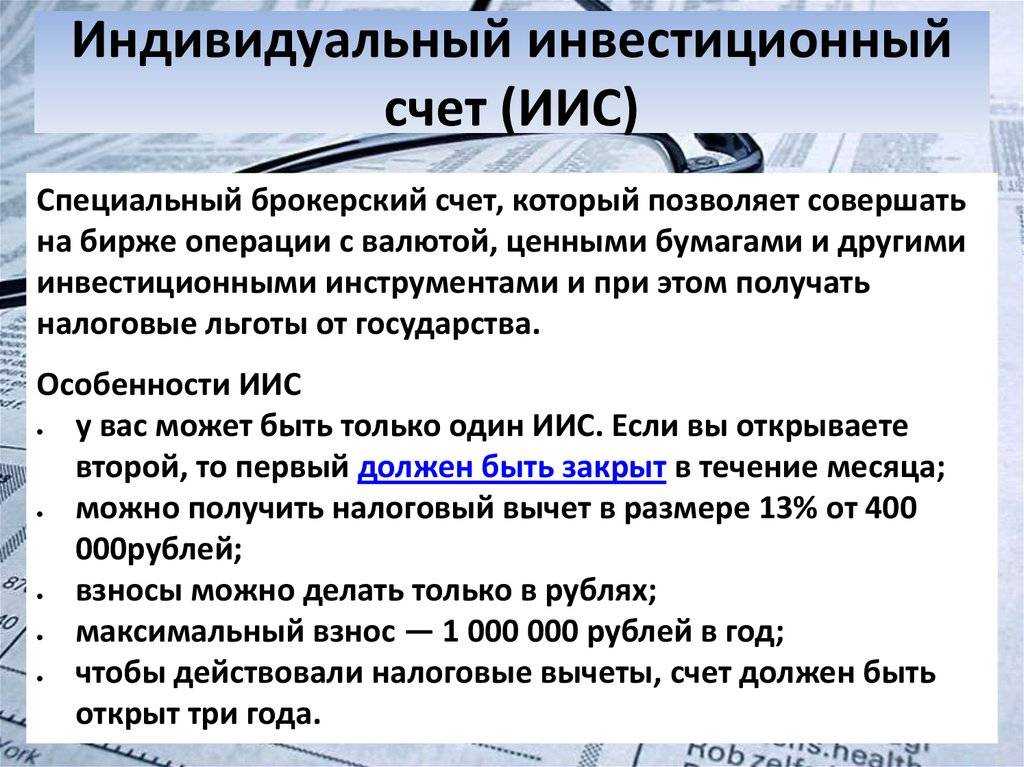

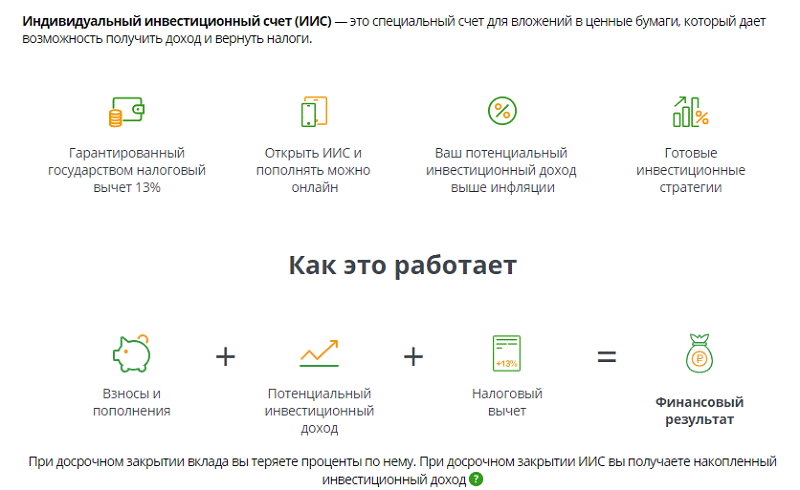

Ключевое отличие ИИС от брокерского счета – возможность получить налоговую льготу от российского государства. Есть два вида льгот:

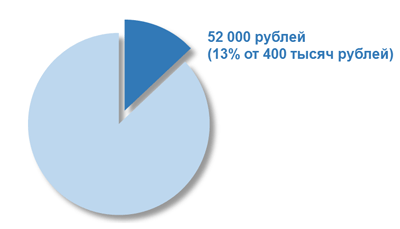

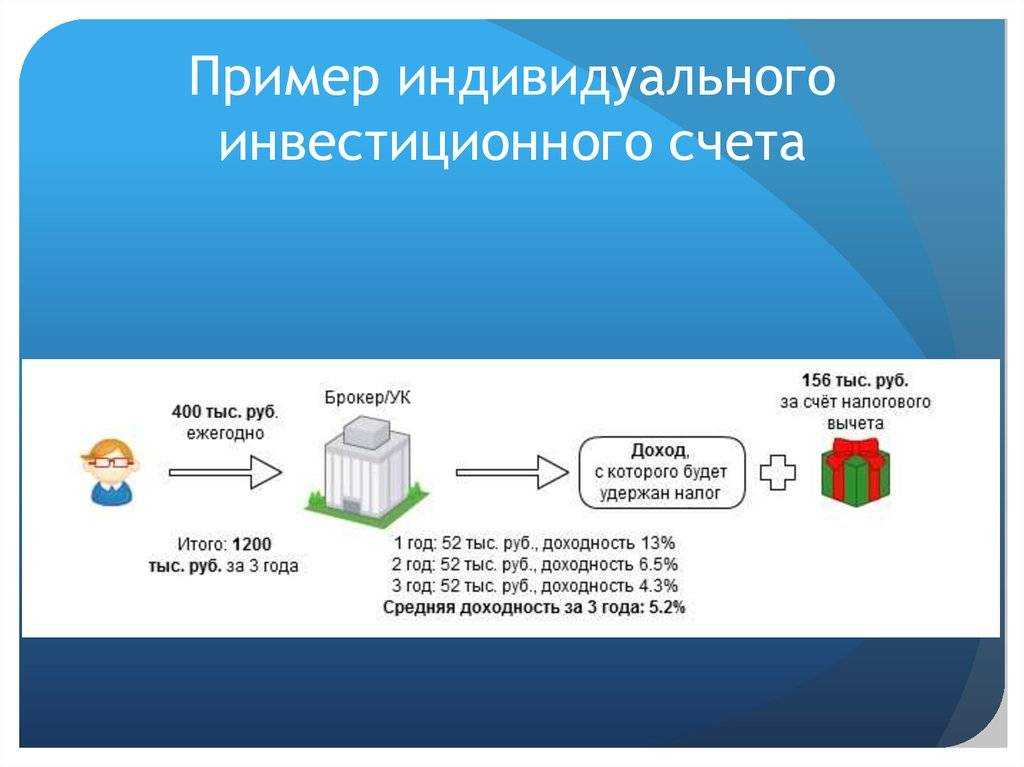

- Вычет типа А. Инвестор получает право на возврат части уплаченного им подоходного налога (НДФЛ) в размере 13% от внесенных сумм на счет. Не более 52 000 рублей.

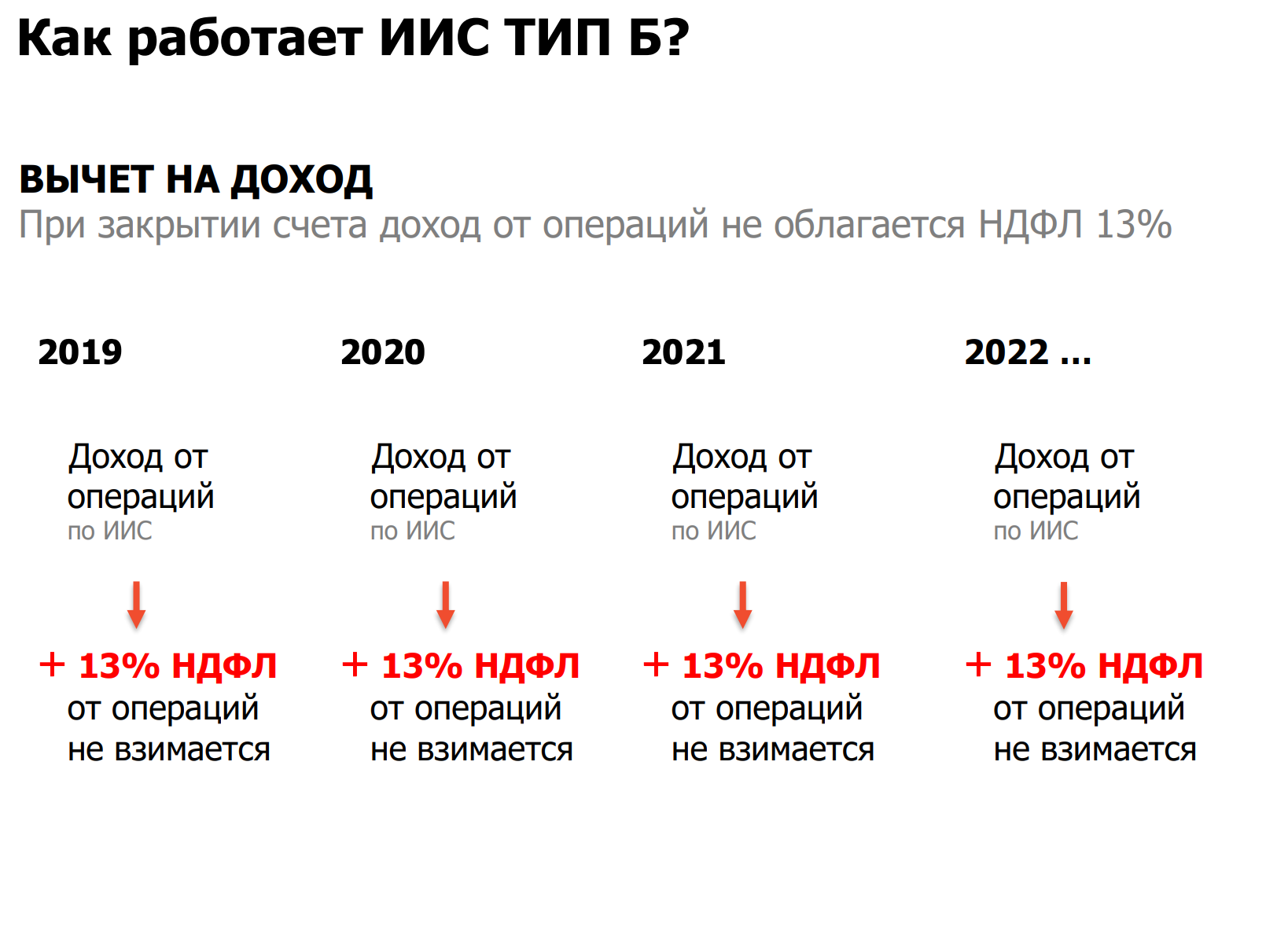

- Вычет типа Б. Если инвестор выводит средства со счета только после 3 лет с момента открытия ИИС, он получает право не платить 13% со всей прибыли от финансовых операций на ИИС.

Оформить вычет по типу Б достаточно просто. Не выводите деньги со счета до того момента, пока ИИС не просуществует у брокера три года, в противном случае государство автоматически спишет с вас 13% от чистой прибыли.

Что касается налогового вычета типа А, то для его получения необходимо заполнить и подать в Федеральную налоговую службу (ФНС) декларацию 3-НДФЛ. Документы нужно подготовить именно за тот год, когда вы вносили средства на счет ИИС. При этом за каждое пополнение счета можно получить только один вычет типа А.

Подать декларацию в ФНС вы можете, обратившись в отделение, или через личный кабинет на сайте налоговой службы. Если выбираете подачу документов онлайн, заранее получите электронную подпись, чтобы иметь возможность расписаться в документах, которые будут направлены на рассмотрение в налоговую. Вне зависимости от того, какой способ подачи документов вы выберете, у ФНС по закону есть 3 месяца на рассмотрение вашей декларации.

Как вывести деньги с ИИС Сбербанк

Первое, что необходимо знать всем инвесторам, – после продажи ценных бумаг деньги становятся доступными для вывода в течение максимум двух рабочих дней.

Режим торгов Т0 означает, что вывод средств можно осуществить сразу же после продажи. К таким бумагам относят некоторые корпоративные облигации.

Режим торгов Т+1 говорит инвестору о том, что вывести деньги можно на следующий рабочий день. Среди бумаг, например, облигации федерального займа (ОФЗ).

Режим торгов Т+2. Самый распространенный тип торгов. Означает, что деньги от продажи станут доступными для вывода только через 2 рабочих дня. К ним относят акции, депозитарные расписки, ETF, корпоративные облигации, еврооблигации.

Когда средства станут доступными, подать поручение на вывод денег с ИИС Сбербанка можно несколькими способами:

- Через приложение «Сбербанк Инвестор». Зайдите в личный профиль, откройте свой ИИС и нажмите «Вывод средств», предварительно указав банковский счет для перевода.

- Через отделение Сбербанка. Зайдите в офис брокерского обслуживания клиентов Сбера и попросите оператора произвести вывод средств с ИИС.

- По телефону горячей линии. Вы запрашиваете у оператора по горячей линии 8 800 555 55 71 вывод средств с ИИС, проговариваете свои паспортные данные и СМС-код, который будет отправлен Сбербанком вам на номер телефона.

- Через программу QUIK. Если вы ведете торговлю через торговый терминал, тогда при выводе средств зайдите в раздел «Неторговые поручения/Вывод ДС», укажите ИИС и площадку, с которой осуществляете перевод (фондовый, срочный или валютный рынки). Подтвердите ваше поручение, введя код из СМС.

Помните, что частичный вывод денежных средств с ИИС невозможен. Если вы намерены произвести вывод, тогда придется обнулять полностью счет, а сам ИИС будет закрываться. Другими словами, инвестор будет расторгать договор на обслуживание счета с банком.

Каким будет ИИС-3

Открыть новые ИИС-1 и ИИС-2 с этого момента будет нельзя. Более того, чтобы завести ИИС-3, надо будет закрыть открытый ИИС-1 или ИИС-2. При этом ИИС-3 можно будет открыть три штуки, и у них не будет ограничений по сумме взносов.

Но проблема в том, что концепция ИИС-3 постоянно меняется. Впервые её представили в 2020 году, и тогда планировалось, что новый вычет не заменит, а дополнит существующие. Их даже хотели разрешить совмещать: это бы позволило параллельно копить на разных счетах и три года, и 10 лет. Теперь про такое речь не идёт.

В 2022 году предполагалось, что вычет по ИИС-3 составит 6% (то есть не более 24 000 рублей в год от внесённых 400 000 рублей). Но в итоге разработчики концепции вернулись к 13% (52 000 рублей в год), как на действующих ИИС. А в конце марта 2023 года представитель Минфина сказал, что новый счёт можно будет открывать и на пять лет. Но это ещё не точно — остальные представители власти говорят именно про 10 лет.

То есть параметры постоянно меняются, и какими они будут к 2024 году — неизвестно.

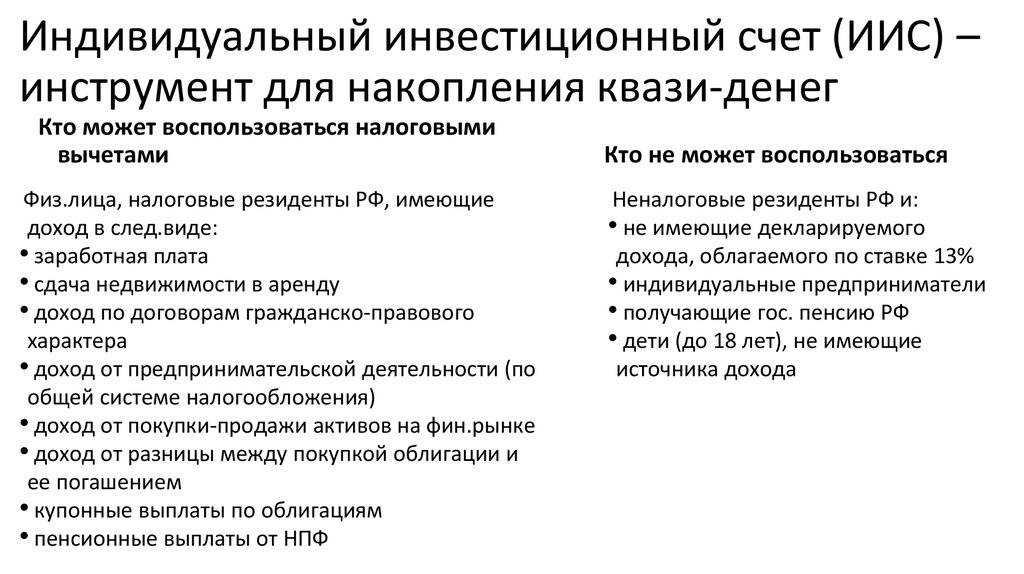

Налоговые вычеты

Владелец ИИС вправе выбрать один из двух типов налоговых вычетов:

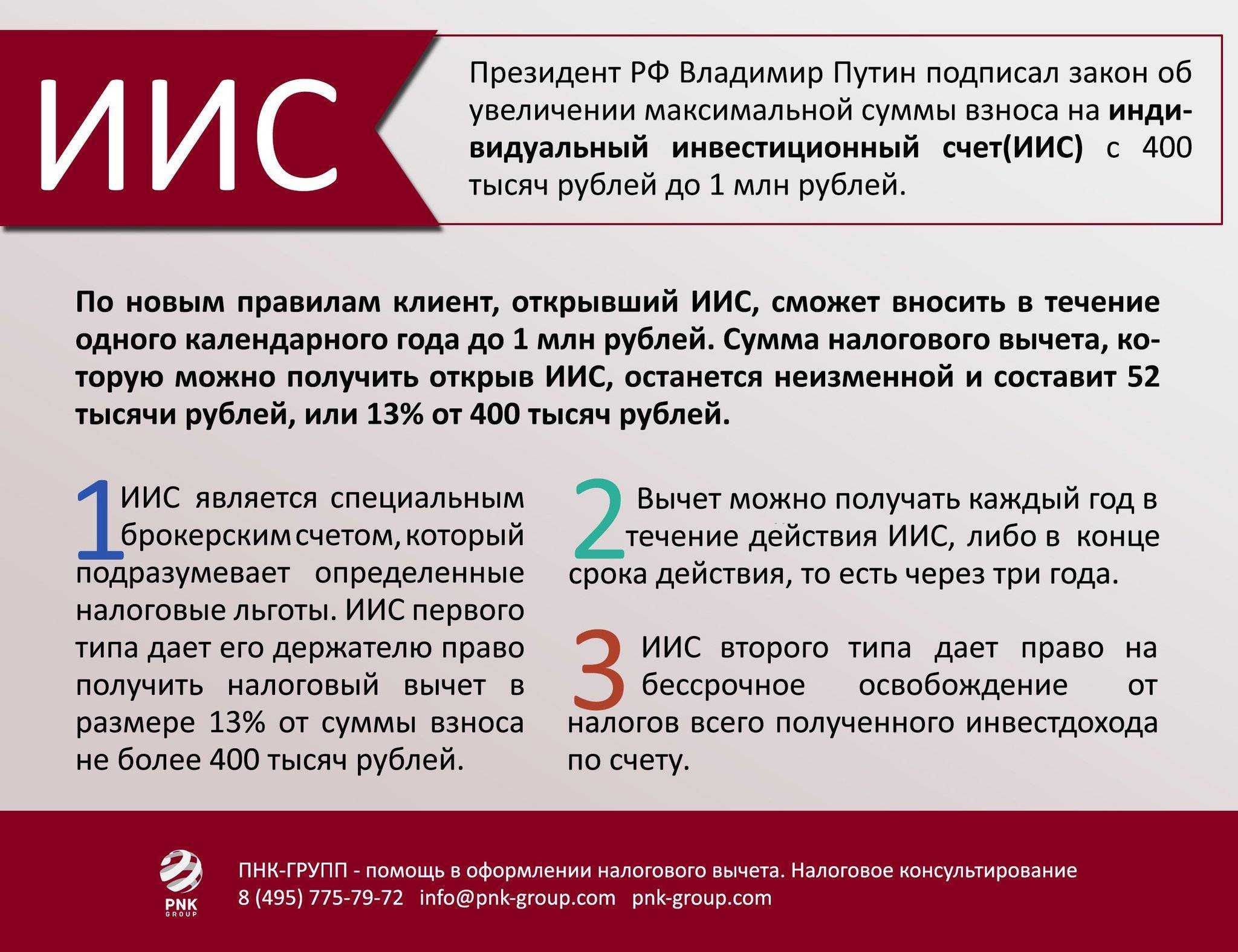

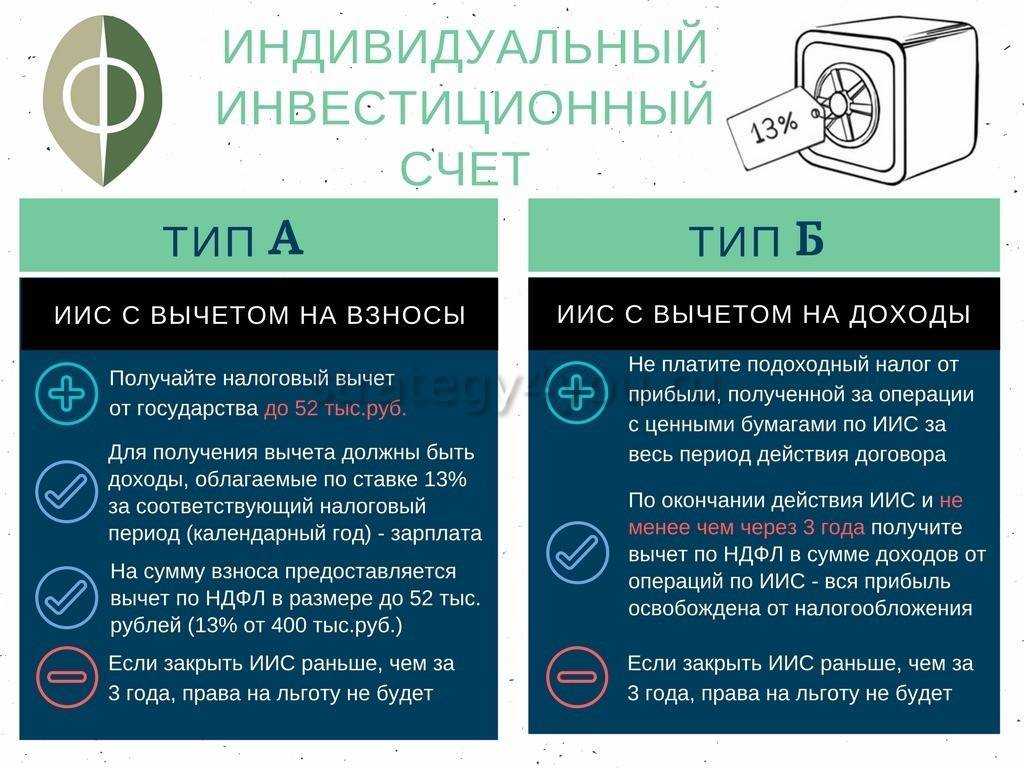

Тип А (вычет на взносы). При пополнении счета вы сможете вернуть 13% от вложенной суммы в виде вычета от налоговой. Однако сумма вычета не может превышать 52 000 рублей в год. При этом вам обязательно иметь официальный доход.

Тип Б (вычет на доход). Вы можете освободить от НДФЛ свой инвестиционный доход, полученный по этому счету. Ограничений по размеру льготы нет — инвестору не придется платить 13% от любой заработанной на ИИСе прибыли (кроме дивидендов, но включая купонный доход. Доходы в виде процента (купона, дисконта), полученные в налоговом периоде по ценным бумагам, включаются в доходы по операциям с ценными бумагами и по нему будет предоставлен вычет в момент закрытия ИИСа). Для данного вида вычета вам НЕ обязательно иметь официальный доход. Воспользоваться этим вариантом налогового вычета можно только при закрытии ИИС, то есть как минимум через три года после его открытия.

Решение о выборе типа вычета можно принять по итогам 3-х лет, либо в момент получения первого вычета. Т.е. после открытия ИИСа можно подождать 3 года и после этого сделать выбор в пользу типа вычета. Налоги можно возвращать в течение трех лет.

Если человек воспользовался налоговым вычетом по одному из указанных вариантов, изменить желаемый тип налогового вычета на другой уже невозможно.

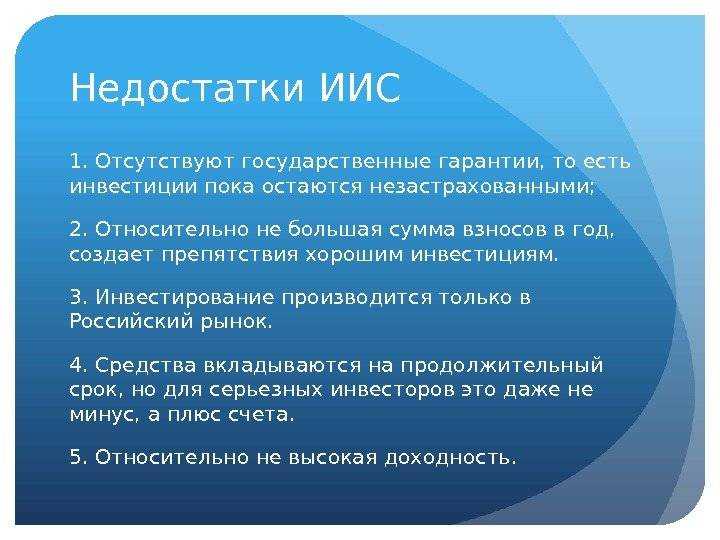

У каждого из предлагаемых вычетов есть свои плюсы и минусы. Сравним оба типа.

|

Вычет на взносы, тип «А» |

Вычет на доход, тип «Б» |

| 1) Можно получать ежегодно. | 1) Получить налоговый вычет на доход можно по окончании договора на ведение ИИС, но не раньше, чем через 3 года с момента заключения такого договора. |

| 2) Максимальная сумма возврата за год — 52 000 руб. (для получения такой суммы нужно за отчетный год зачислить 400 тыс. руб. на ИИС, а уплаченный НДФЛ должен составлять не менее 52 т.р. Иначе говоря, Ваш совокупный годовой доход, облагаемый НДФЛ, должен быть больше или равен 400 тыс. руб.). | 2) Максимальная сумма ежегодного пополнения — 1 000 000 руб. |

| 3) Максимальная сумма, на которую можно получить налоговый вычет — 400 000 руб. | 3) Освобождает от уплаты налога прибыль, полученную на ИИС. |

| 4) При закрытии ИИС полученная прибыль будет обложена НДФЛ. | 4) Вычет не распространяется на дивиденды и доход от купли-продажи валюты. |

| 5) Если закрыть раньше, чем через три года после открытия, придётся вернуть ФНС полученные вычеты. | |

| 6) Сроки рассмотрения — 4 месяца на проверку Ваших документов и перечисление денег | Брокер (или управляющий) в момент выплаты прибыли — не удерживает налог |

Какие вычеты можно получить

Есть два типа вычетов по ИИС: А и В. Пользоваться ими одновременно нельзя, нужно выбрать один.

Вычет типа A. Также его могут называть ИИС А, или ИИС-1. Это инвестиционный вычет, который позволяет вернуть 13% от суммы, внесённой на счёт. Сумму вернут из уплаченного вами НДФЛ — то есть только если вы платите налоги — например, с зарплаты, процентов по вкладам, сдачи в аренду недвижимости, выплат по договору ГПХ.

Вычет возвращают только с суммы, которую внесли на ИИС в налоговом периоде. Если на счёте есть доход по дивидендам или купонам либо цена акций выросла, эти деньги не учитываются.

Максимальная сумма с ИИС, по которой можно получить вычет в год, — 400 000 рублей. С неё вам вернут 13% — 52 000 рублей, но не больше суммы уплаченного налога. То есть если вы заплатите 40 тысяч рублей налога, то и получите 40 тысяч рублей.

Особые условия — для тех, у кого доход превышает 5 миллионов рублей в год. Ставка НДФЛ для них — 15%, сумма вычета — до 60 тысяч рублей.

Вычет можно получить только в том году, в котором вы внесли деньги на счёт. Но подать на него можно в течение трёх лет. Например, если деньги внесены в 2020 году, то подать на вычет можно в 2021, 2022 или 2023 году.

Вычет можно получать ежегодно, но для этого придётся пополнять ИИС каждый год. Например, если вы семь лет подряд ежегодно пополняете счёт, то и вычет вам положен каждый год из этих семи лет.

Вычет типа Б. Также его называют ИИС Б или ИИС-2. Это вычет, который освобождает от всех налогов по инвестициям, кроме налогов на доходы от дивидендов и сделок с валютой.

При этом типе вычета неважно, платите ли вы НДФЛ с дохода. Поэтому оформить его могут, например, самозанятые или пенсионеры

Как вывести деньги с ИИС

Рассказываем, как вывести деньги с ИИС: в каких случаях это можно сделать и каковы условия вывода.

Индивидуальный инвестиционный счет ― разновидность брокерского счета, по которому можно получить налоговый вычет. Мы на «Р-Медиа» уже рассказывали, как выбрать ИИС и получить налоговый вычет . Рекомендуем прочесть статью, если вы только планируете открывать счет.

Чтобы получить налоговый вычет, ИИС должен быть открыт минимум 3 года. Но бывает, что деньги со счета человеку нужны раньше. Расскажу, можно ли выводить деньги с ИИС частично, как не потерять доход и налоговые льготы и как быть при переводе активов к другому брокеру или управляющей компании (УК).

В каких случаях возможен вывод с ИИС

Одновременно можно иметь только один ИИС. Главная особенность счета в том, что после того, как вы вывели активы, он закрывается. При этом срок владения активами не играет роли.

Есть четыре варианта вывода активов с ИИС:

- вывод доходов от инвестиций;

- перевод всех инвестиций на ИИС другого брокера или УК;

- вывод всех средств со счета через 3 года после открытия;

- вывод всех средств с ИИС ранее чем через 3 года после открытия.

Рассмотрю каждый из этих случаев.

Как вывести доходы от инвестиций с ИИС

Доходы от операций на ИИС, например дивиденды или доход от продажи ценных бумаг, большинство брокеров зачисляют на тот же счет. В этом случае инвестор не может использовать деньги, которые заработал в результате инвестирования, пока не закроет счет.

Есть способ получать доход от инвестиций сразу. Некоторые брокеры позволяют выводить дивиденды с акций и купонный доход по облигациям на брокерский или обычный банковский счет. Для этого перед заключением договора на ИИС уточните у брокера, есть ли такая возможность. Если она есть, укажите реквизиты нужного счета в заявлении на открытие ИИС — тогда доход от инвестиций будет сразу зачисляться на указанный счет. Учитывайте, что если не реинвестировать доход от инвестиций, а выводить его, то портфель будет расти медленнее.

Если ИИС открыт в управляющей компании, вывод купонов и дивидендов по ценным бумагам из доверительного управления невозможен.

Как перевести активы другому брокеру или УК

Иногда инвестору нужно сменить брокера. Причиной решения может быть, например, снижение качества обслуживания или повышение тарифов. В этом случае можно перевести все ценные бумаги на инвестиционный счет, открытый у другого брокера. При этом прежний счет будет закрыт, так как по закону инвестор может иметь только один ИИС. Такая возможность есть не у всех — уточняйте это при открытии счета.

На какой срок открывается ИИС?

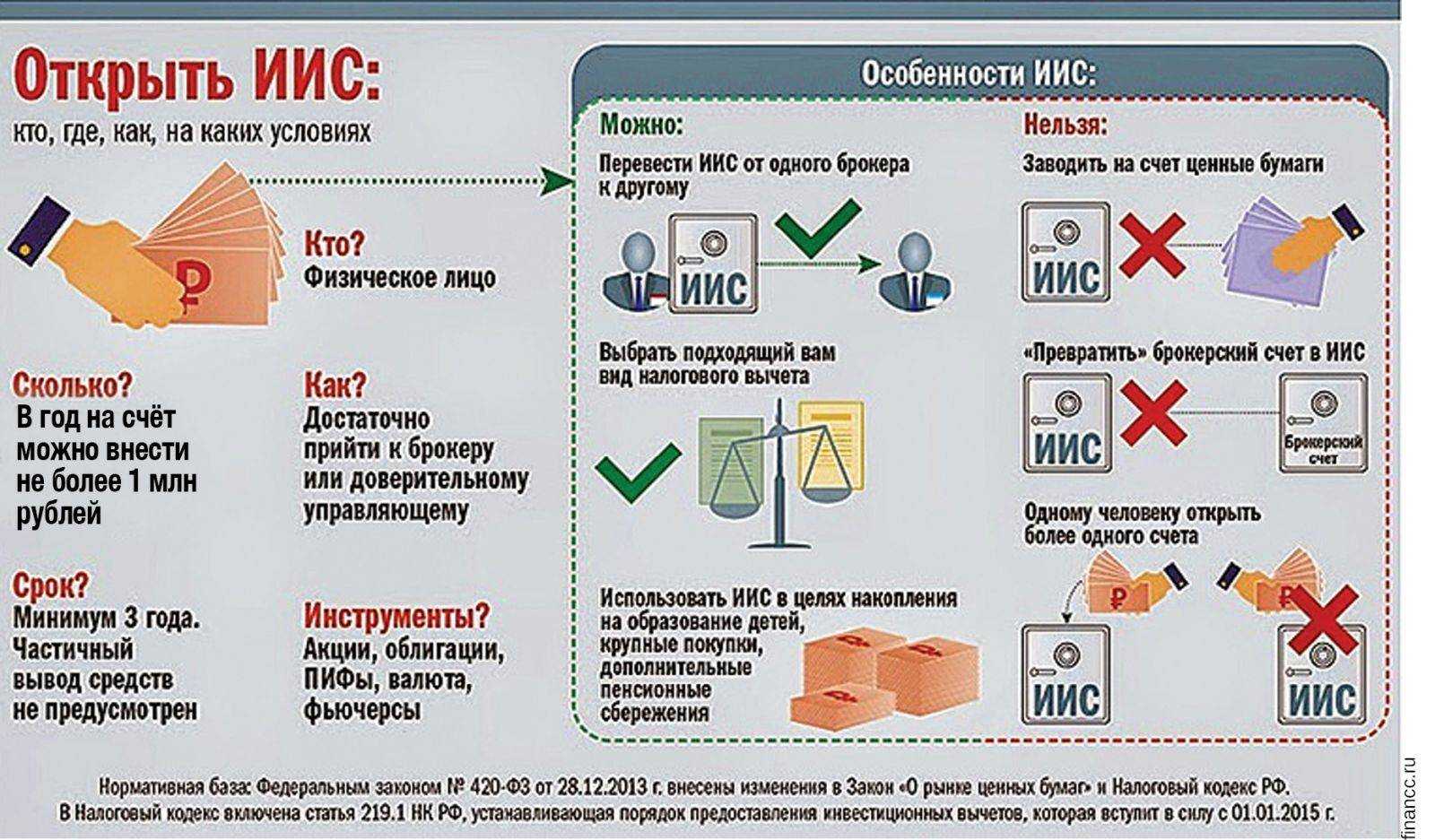

ИИС открывается на неограниченный срок. Минимальный срок владения счетом – 3 года.

Если закрыть договор и вывести средства до истечения минимального срока, при отсутствии

особой жизненной ситуации,Особая жизненная ситуация – выплата медицинским организациям, индивидуальным предпринимателям, которые осуществляют медицинскую деятельность, в счет оплаты дорогостоящих видов лечения, перечень которых утверждается постановлением Правительства РФ, в размере стоимости такого лечения. необходимо уплатить в бюджет сумму полученного ранее вычета «на взнос», а также пени за каждый день просрочки, определяется в процентах от неуплаченной суммы налога.

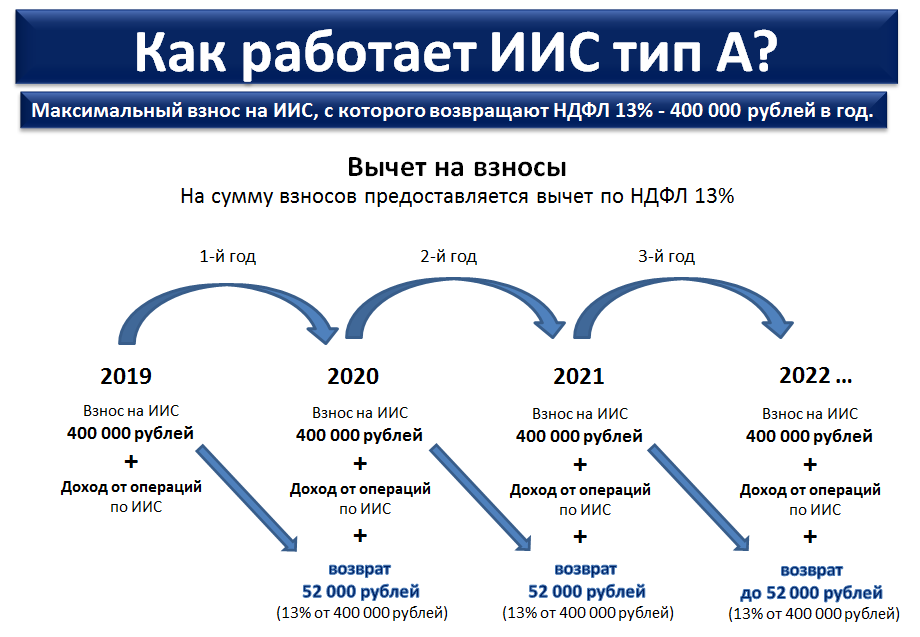

Как работает вычет первого типа (А)

Вычет первого типа (А) — это налоговый вычет на взносы. Инвесторы — плательщики НДФЛ могут ежегодно возвращать 13% от суммы, внесённой на ИИС. Но этот вычет не может быть больше:

- суммы уплаченного за год НДФЛ,

- 52 000 в год.

То есть нужно исправно платить подоходный налог в те же годы, когда пополнялся ИИС. И целесообразно класть на ИИС до 400 000 рублей в год — на всё, что положить свыше, вычет не получить.

Вычет типа А проще всего оформить на сайте ФНС в личном кабинете. Там есть сервис, где можно сформировать заявление и приложить к нему все необходимые документы. А именно:

- договор об открытии ИИС;

- выписку от брокера, подтверждающую зачисления на счёт.

Раньше нужно было прилагать справку 2-НДФЛ, подтверждающую платежи подоходного налога. Но теперь это не требуется: налоговая и так знает, кто сколько заплатил.

Более того, некоторые крупные брокеры (особенно банки) сами отправляют в ФНС все нужные данные. Налоговая сама формирует заявление о вычете, его нужно только подписать и отправить.

Вычет можно оформлять ежегодно или сразу за три года.

Как выбрать брокера для капиталовложений через ИИС

ИИС есть практически у всех крупных брокеров

Я рекомендую вам обратить внимание на ТОП-5 брокеров, которые прописаны в рейтинге Московской биржи или в рейтинге SmartLab. Это очень крупные компании, в них сотни тысяч инвесторов и трейдеров

Им можно доверять.

Давайте теперь пройдемся по пунктам, которые вам обязательно надо будет уточнить.

Плата за содержание счета

Например, вы открыли счет, внесли на него деньги, но ничего не покупаете. Не проявляете вообще никакой финансовой активности. Уточните у своего брокера, будет ли он брать комиссию за сбережение ваших денег.

Комиссии за дополнительные услуги

Вам нужен только ИИС и больше ничего. Вам не нужны никакие информационные услуги, образовательные курсы, тем более доверительное управление.

Доверительное управление – это когда вы свои деньги отдаете дяде, и он за вас принимает финансовые решения. Сам выбирает, во что ваши деньги вложить. Далеко не всегда с прибылью, конечно. Вам это не нужно.

Типы финансовых активов

Посмотрите, во что вы сможете вкладывать деньги через выбранного брокера. Например, будет у вас доступ только к акциям российских компаний или можно будет вкладываться и в акции зарубежных фирм. Соответственно, будет у вас открыт доступ только к Московской бирже (где иностранных компаний практически нет) или еще и к Санкт-Петербургской (где их как раз много).

Посмотрите и на другие финансовые инструменты. Например, возможно ли будет вкладываться в валюту. Чтобы, скажем, обменять рубли на доллары и потом инвестировать только в долларах, не беспокоясь о снижении курса рубля.

Возможно ли инвестировать в драгоценные металлы и пр.