Как рассчитать

Предварительно рассчитываться доходность с вклада может прямо на сайте Банка, где есть специально для этого онлайн калькулятор. В эту программу уже включены удержания по налогам на доход от физического лица по законодательству России.

Если же нет по каким-либо причинам доступа к сайту банка, тогда можно просто позвонить на телефон горячей линии, чтобы менеджер компании смог сделать предварительные расчеты и даже принять заявку на случай согласия клиента открывать вклад «Инвестиционный» в данном Банке.

Продукты Росгосстрах Банка сравнительно появились недавно, по некоторым из них еще не достаточной стабильности в размерах ставок. Это же касается и вклада «Инвестиционный».

Кроме того оформить такой депозит через сайт банка нельзя. Вероятно, в скором будущем, когда система будет улучшена и налажена Росгосстрах Банк пойдет по пути инновационных технологий в сфере обслуживания своих клиентов и даст полный доступ к личному кабинету на сайте всем желающим.

Сейчас же эта функция работает, надо сказать, со сбоями, хоть и в теории даются Банком высокие гарантии.

Как оформить вклад Персональный в Мособлбанке, читайте здесь.

Какие вклады для физических лиц предлагает Связь банк, рассказывается в этой статье.

Как открыть ИИС?

Самостоятельно открыть подобный счет не представляется возможным. Однако, процедура не вызовет трудностей даже у самого финансово неграмотного человека. Для этого достаточно обратиться в одну из инвестиционных компаний на рынке, которая имеет подобную услугу, или же к управляющему (инвестиционному советнику. Примечание: только при доверительном договоре ведения счета). Кроме того, открыть ИИС вам может ряд крупных кредитных организаций, которые получили лицензию на брокерские услуги. Среди таких Сбербанк, Альфа-банк, ВТБ24 и другие.

Для успешного создания вам понадобится:

- Паспорт гражданина РФ

- СНИЛС

- ИНН

Вместо всего этого перечня документов можно пройти полную регистрацию на портале Госуслуг. В результате ваши данные будут подгружаться из этой системы при регистрации счета.

Сколько лет дочери Волдеморта?

В пьесе появился новый противоречивый персонаж: дочь Волан-де-Морта. Читатели знакомятся с молодой женщиной, около 22 лет, названный Delphi Diggory. Она встречает молодого Альбуса Поттера и заставляет его поверить, что она племянница Амоса Диггори и двоюродная сестра давно умершего Седрика Диггори.

Почему Волан-де-Морт сделал только 7 хоркруксов? Волан-де-Морт хотел, чтобы его душа была разделена на 7 частей, потому что он считал, что 7 — самое могущественное число, число совершенства.. Поэтому он специально создал 6 крестражей, чтобы иметь 7 осколков своей души: главный — он сам, плюс остальные части — крестражи.

Кто жена Гарри Поттера?

В эпилоге к «Гарри Поттеру и Дарам смерти», действие которого происходит 19 лет спустя, выясняется, что Гарри женился. Джинни Уизли, Сестра Рона, и у них трое детей. У Рона и Гермионы двое детей.

Почему Гарри Поттер назвал свою дочь Луной? Лили Луна Поттер (род. 2008 г.) была английской ведьмой-полукровкой, младшим ребенком и единственной дочерью Гарри и Джиневры Поттер (урожденная Уизли). … Она была названа в честь ее покойной бабушки по отцовской линии Лили Поттер, а ее второе имя произошло от хорошей подруги ее родителей Луны Лавгуд.

Любил ли Северус Снейп Лили Поттер?

Он глубоко влюбился в Лили после их встречи. и стал ее близким другом. Северус начал учиться в Хогвартсе вместе с Лили в 1971 году, где он был распределен в Слизерин. Это поставило его в тот же год, что и Лили, но, к несчастью для него, в ее конкурирующем доме.

Почему дочь Гарри назвали в честь Луны? У Лили было два старших брата, Джеймс Сириус и Альбус Северус Поттеры. Она была названа в честь ее покойной бабушки по отцовской линии, Лили Поттер, а ее второе имя произошло от хорошей подруги ее родителей Луны Лавгуд.

Кто настоящий отец Гарри Поттера?

В каноне Джеймс Поттер — настоящий биологический отец Гарри Поттера, а Лили Поттер — его мать.

Могу ли я назвать своего ребенка Северусом? Северус Происхождение и значение

Имя Северус это имя мальчика означает «суровый». Несмотря на то, что у него есть литературная репутация — он появился в Мэнсфилд-парке Джейн Остин и в роли подлого учителя Северуса Снейпа в книгах о Гарри Поттере, — большинство современных родителей сочли бы его слишком… ну… суровым.

Никто не знает его настоящего имени

В книге «Гарри Поттер и Принц-полукровка» автор Джоан Роулинг оставила его личность секретом до самого конца. Это привело к множеству теорий и догадок фанатов о его личности. Но даже после прочтения всех книг серии, нам все равно неизвестно, кто он на самом деле.

Принц полукровка отличается своими странными, но гениальными записками в учебнике по защите от темных искусств. Его анонимность добавляет интриги и таинственности к его персонажу и вызывает больше вопросов, чем ответов.

Ярким примером его безымянности является то, как он подписывается свои записки. Настоящее имя Принца полукровка умело скрыто и заменено подписью «П.П.» Все это лишь добавляет загадочности к его личности и заставляет нас задуматься о его происхождении и мотивациях.

Таким образом, Принц полукровка в Гарри Поттере остается одной из самых интригующих и непознанных фигур в мире магии. Его настоящее имя остается тайной, и, вероятно, так и останется, оставляя фанатов гадать и догадываться о его истинной личности.

| Интересный факт: | В фильме «Гарри Поттер и Принц-полукровка» актер Джим Бродбент, который сыграл роль Принца полукровки, не знал настоящего имени своего персонажа. Режиссер Дэвид Йейтс специально скрыл эту информацию от актера, чтобы сохранить интригу и не повлиять на его игру. |

Стоит ли его открывать

Чаще всего к инвестиционным вкладам прибегают те люди, которых не устраивает низкая доходность по классическим банковским депозитам. При этом они должны с пониманием относиться к существующим рискам.

Кроме того, рассматриваемый финансовый продукт подходит начинающим инвесторам. Речь идет о том этапе, когда человек активно интересуется и изучает фондовый рынок, но при этом не имеет достаточных знаний или навыков для самостоятельной торговли.

Для консервативного вкладчика, не приемлющего инвестиционные риски, мы не рекомендуем рассматривать подобные вклады. Также их не следует открывать на последние сбережения.

Выбор срока инвестиционного вклада

Если вы выбрали депозитный вклад, как часть вашей стратегией сбережений, то возникает следующий большой вопрос: как на долго вы хотите заблокировать свои заработанные деньги? Выбор инвестиционного срока в значительной степени сводится к личным предпочтениям — как вам нужно использовать свои деньги, свой стиль сохранения и сколько осталось в вашем бюджете, чтобы отказаться от доступа к большому количеству ваших средств. Чтобы помочь вам решить, подходит ли вам короткий или длительный инвестиционный срок, есть несколько деталей.

Сроком депозита является фиксированная ставка, фиксированные долгосрочные инвестиции — это значит, вы фиксируете свои деньги в течение заранее определенного количества времени, чтобы заработать заданное количество процентов. Это стратегия сбережения с низким уровнем риска, а также хороший, низкий уровень обслуживания для поддержания долгосрочного плана сбережений. Это также может быть удобно, если вы виновны в растрате денег, когда ваш бюджет на самом деле не позволяет этого. Блокировка ваших денег в срочном депозите может стать отличным способом нарушить эту привычку — дорогостоящая штрафная плата за снятие слишком рано может вдохновить вас на то, чтобы воздержаться от траты сбережений.

Краткосрочный депозит обычно означает тот, который длится от 1 до 12 месяцев. Обычно предлагаемые инвестиционные условия растут по месяцам, то есть вы можете выбрать 2 месяца, 3 месяца, 4 месяца и так далее.

С другой стороны, долгосрочный депозит может длиться до 10 лет. Долгосрочные депозиты, как правило, увеличиваются в годовых скачках, поэтому вы можете заблокировать свои деньги за 2 года, 3 года, 4 года и т. д. Наиболее распространены сроки до 5 лет.

В основном, это время, на которое вы должны будете заморозить свои средства. Но есть несколько других ключевых различий, которые могут повлиять на то, какой инвестиционный срок лучше для вас.

Несмотря на то, что существуют ключевые различия между долгосрочными и краткосрочными депозитами, которые вам необходимо учитывать при выборе инвестиционного срока, есть также некоторые функции, что являются одинаковыми. Это вещи, которые довольно универсальны для всех предложений по срочным депозитам и включают:

- Фиксированная процентная ставка. В качестве варианта инвестирования с низким уровнем риска ваш срочный депозит всегда будет иметь фиксированную процентную ставку, которую вы можете заблокировать на короткий или длительный инвестиционный срок.

- Досрочное снятие платы. Если вам нужно взять деньги с вашего депозита до того, как он достигнет лимита, вы будете платить штрафные санкции, и ваша процентная ставка, вероятно, будет уменьшена. Это относится к длительным и коротким срокам, но вам может быть легче избежать раннего изъятия, выбирая короткие сроки, а затем реинвестируя, если окажется, что вам не нужны деньги.

- Минимальный баланс. Многие предложения по срочным депозитам поставляются с минимальным балансовым требованием.

Более длительный инвестиционный срок будет означать больший интерес просто потому, что он дает вашему вкладу больше времени для заработка, плюс он часто будет с более высокой процентной ставкой. Но есть и другие вещи, которые могут повлиять на ваш потенциал заработка, в том числе:

- Депозитный баланс. Чем больше денег вы вкладываете в свой депозит, тем больше процентов вы заработаете. Большой депозит, запертый на более короткий срок, может в конечном итоге получить больше интереса, чем небольшой депозит с более длительным сроком инвестирования.

- Периодичность выплаты процентов. Благодаря эффекту усугубляющего интереса, как часто ваши проценты выплачиваются — в основном, независимо от того, выплачивается ли она ежемесячно или в срок, может повлиять на сумму процентов, которую вы заработаете. Но банки подумали об этом: вы получите немного более низкую процентную ставку, если вы будете платить ежемесячно, компенсируя эффект сложных процентов.

Если у вас есть другие мысли о том, является ли срочный депозит правильной стратегией для ваших денег, тогда вы можете захотеть взглянуть на сберегательный счет с высокими процентами. Процентные ставки часто сопоставимы — особенно если вы задерживаете отличное вступительное или текущее предложение бонуса, и у вас будет гораздо больше гибкости в том, как вы используете свои деньги.

Просто помните — сберегательный счет имеет переменную процентную ставку, а это означает, что сумма процентов, которую вы заработаете каждый месяц, может измениться вместе с рыночными процентными ставками. Поскольку это делает ваши деньги более доступными, это также стратегия сбережений, которая полагается на то, что вы сможете противостоять трате ваших вкладов.

Застрахованы ли инвестиционные вклады государством

Мы уже привыкли, что государство заботится о денежных средствах физлиц, размещенных на банковских депозитах, страхуя их на случай отзыва лицензии у кредитной организации, в которой размещены деньги вкладчиков. На сегодняшний день страховая сумма определена в размере 1,4 млн руб.

Однако инвестиционные вклады — продукт, который несколько отличается от обычных банковских депозитов, совмещая в себе срочный вклад и долю в ПИФе. Поэтому у многих потенциальных инвесторов возникает вопрос: «А распространяется ли на него закон о страховании вкладов?».

К сожалению, у таких банковских продуктов застрахована государством только та часть денег вкладчика, которая размещена непосредственно на срочном депозите. Всё остальное — это риски самого инвестора.

Комбинированные вклады против обычных с отдельным открытием ИИС

Для начала стоит заострить внимание, что независимо от выбранного банка условия открытия и получения вычета по ИИС остаются едиными: минимальный срок взноса 3 года, максимальная сумма ежегодного взноса до 1 млн р., и пополнение возможно только в рублях. При желании купить акции зарубежных компаний обмен валюты производится непосредственно на ИИС

При желании купить акции зарубежных компаний обмен валюты производится непосредственно на ИИС.

Чтобы увидеть реальную выгоду от использования комбинированных счетов, стоит рассмотреть реальные предложения по обычным вкладам и с открытием ИИС в нескольких крупных банках страны.

| Банк | Обычный вклад | Вклад + ИИС |

|---|---|---|

| Газпромбанк |

«Копить»:

|

«Двойной доход»:

|

| Альфа-Банк |

«Альфа-Вклад»:

|

«Умный плюс»:

|

Как видим, основная ставка по обычным депозитам незначительно меньше, чем по вкладам с ИИС. Конечно, даже по обычным вкладам можно повысить ставку до максимума, которая практически будет соответствовать уровню ставки вклада с открытием ИИС, но при этом банк устанавливает множество дополнительных требований. Что же касается вкладов с ИИС, они, на первый взгляд, выгоднее обычных вкладов – тем более размер инвестиционного дохода может достигать 30% за 3 года действия ИИС.

Однако, стоит понимать, что по инвестициям не гарантирован доход, а размер вклада должен соответствовать размеру перечисленных средств на ИИС, что серьезно снижает сумму, на которую будет начислен гарантированный процент по вкладу. Следовательно, выгодность такого вклада довольно сложно рассчитать при условии отсутствия гарантий по получению прибыли от инвестиций.

Преимущества вкладов в банках

Многие люди, задумываясь, куда вложить деньги в 2024 году, по-прежнему выбирают банковские депозиты. Одни не знают о существовании других вариантов, вторые опасаются их, а третьим не хочется заниматься изучением нового для себя. Назвать подобный подход полностью ошибочным нельзя. У банковских вкладов есть нескольких существенных преимуществ:

- Гарантированная доходность по заранее оговоренной ставке. Она фиксируется в договоре и не может изменяться финансовой организацией в одностороннем порядке.

- Наличие страховки от государства. Даже если выбранный банк лишится лицензии, то вкладчики получат свои деньги и большую часть процентов.

- Минимальные затраты времени на размещение средств, контроль за ними. Договор можно заключить онлайн, вся актуальная информация о вкладе доступна в интернет-банке.

- Изъять средства досрочно можно в любой момент без потери вложенной суммы. Законодательство обязывает банки возвращать вклады по первому требованию клиента.

- Возможность открыть депозит для накопления и постепенно пополнять его. Это особенно удобно, если пока есть в наличии только небольшая сумма.

- Бонусы от кредитной организации для вкладчиков. При наличии вклада можно получить бесплатное обслуживание карточек или другие льготы и привилегии.

Общее понятие инвестиций

Если говорить о финансах, то инвестиции — это вложение своих денежных средств с целью увеличения своего капитала по прошествии определенного времени. Например, мы вкладываем 100 тысяч рублей на банковский депозит под 7% годовых, и в конце срока получаем 107000 рублей. Конечно, если есть ежемесячная капитализация процентов, то выйдет чуть больше, но в целом ситуация останется такой.

Как правило, доходы от инвестиций зависят от степени риска (но не всегда). Чем более рискованный проект — тем больше риск.

Сегодня, многие люди считают себя инвесторами, вкладывая в Финансовые пирамиды. Но на самом деле пирамиды с инвестированием ничего общего не имеют. Несмотря на то, что в хайпах вы получаете проценты от вложенной суммы, никакой реальной детельности они за собой не несут. То есть весь доход получается лишь за счет вкладов других участников. Рано или поздно пирамида рухнет и практически все участники останутся в минусе, как ни крути.

На данном сайте хайпы я вообще рассматривать не буду, так как свой проект я решил полностью посвятить реальным инвестициям в реальную деятельность, а не в мыльный пузырь. Хотя, если честно, то изначально (еще в прошлом году) я делал данный сайт с целью обозревать финансовые пирамиды и набирать команду.

Но не будем о грустном. Давайте все же посмотрим, какими бывают инвестиции в интернете.

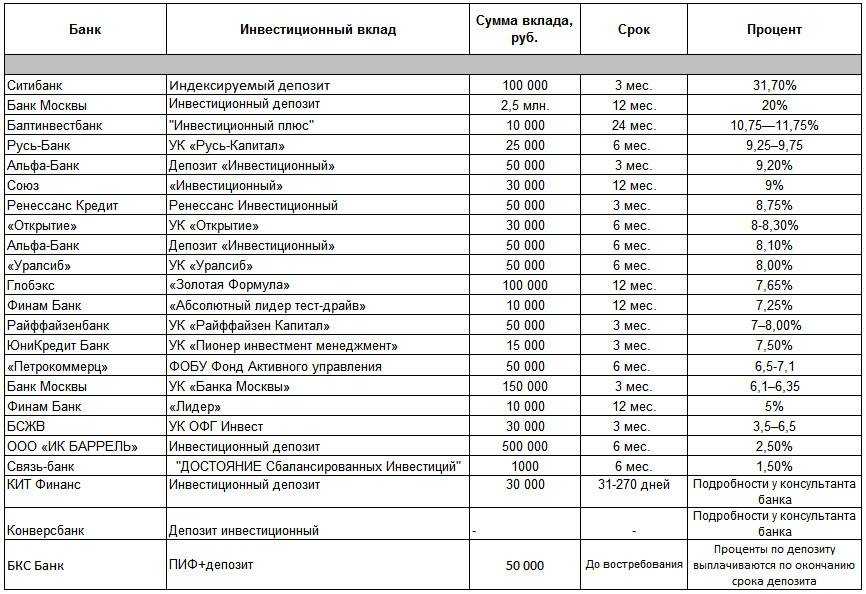

Топ банков с подобным предложением

Выбор банка и соответственно управляющей компании в случае с инвестиционным вкладом является залогом успеха или неудачи инвестиций. Поэтому к данному вопросу следует подходить максимально серьезно.

На сегодняшний день топ банков, предлагающих воспользоваться инвестиционными вкладами выглядит следующим образом:

- Газпромбанк;

- Альфа-Банк;

- ВТБ24;

- Росгосстрах Банк;

- Сбербанк;

- Россельхозбанк.

Мы намерено не пронумеровали приведенный список. Он представляет из себя перечень надежных банков, с которыми стоит иметь дело. Окончательное же решение остается за потенциальным вкладчиком.

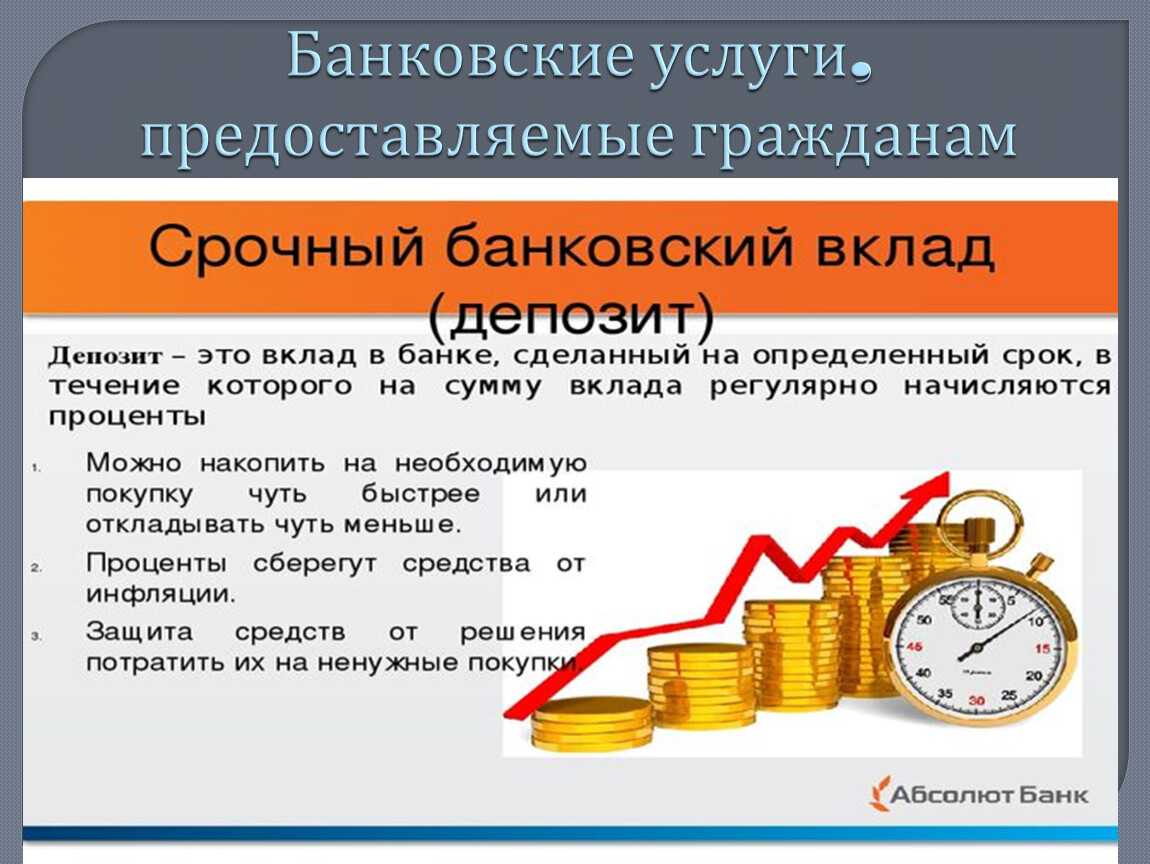

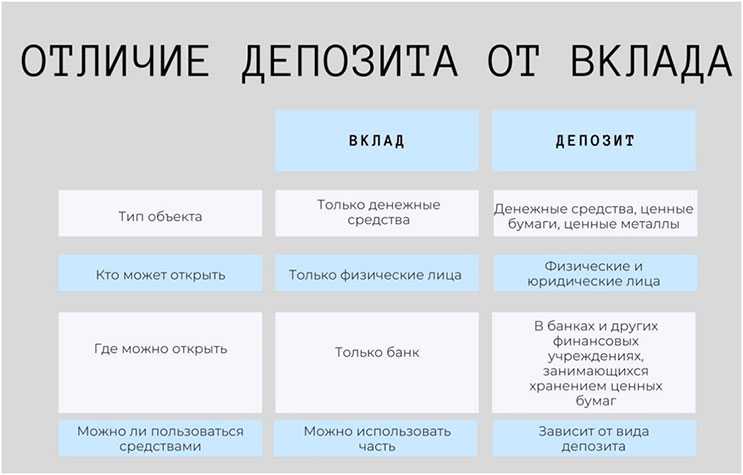

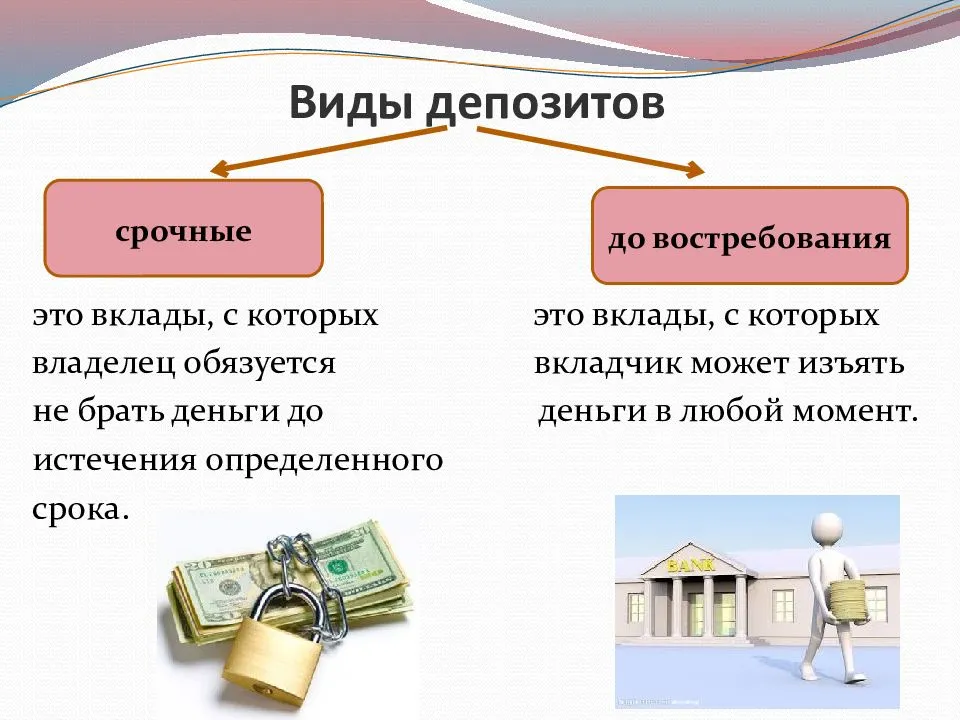

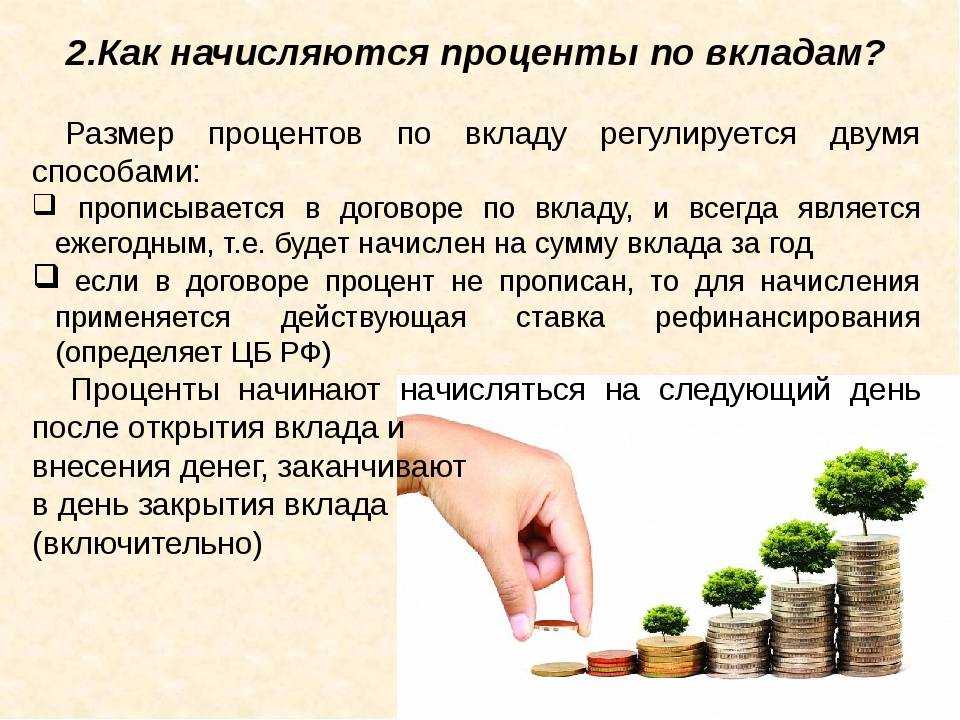

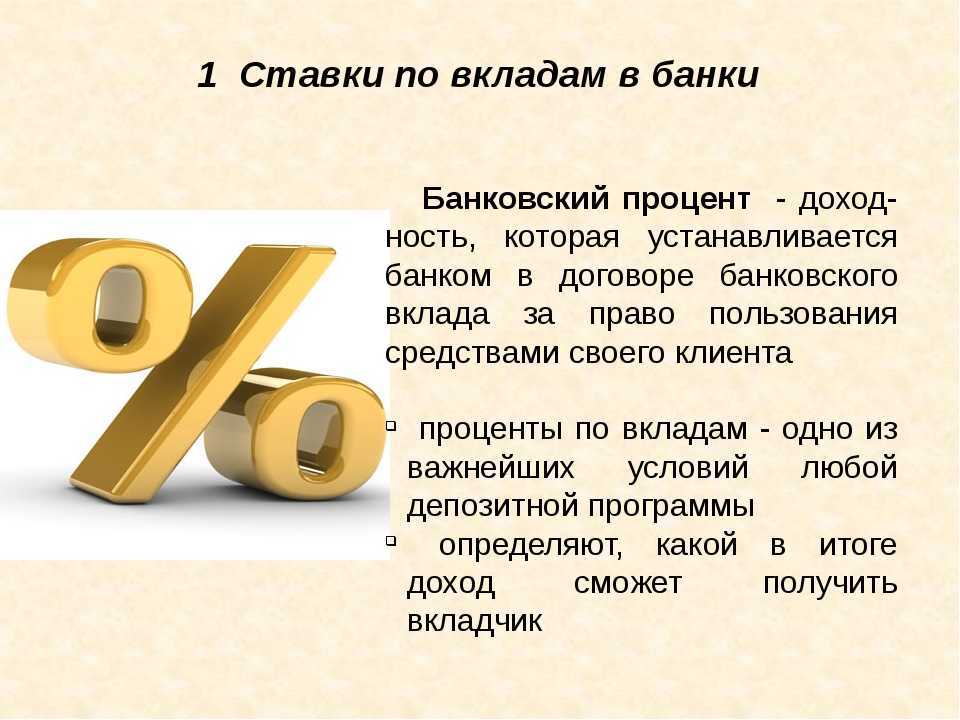

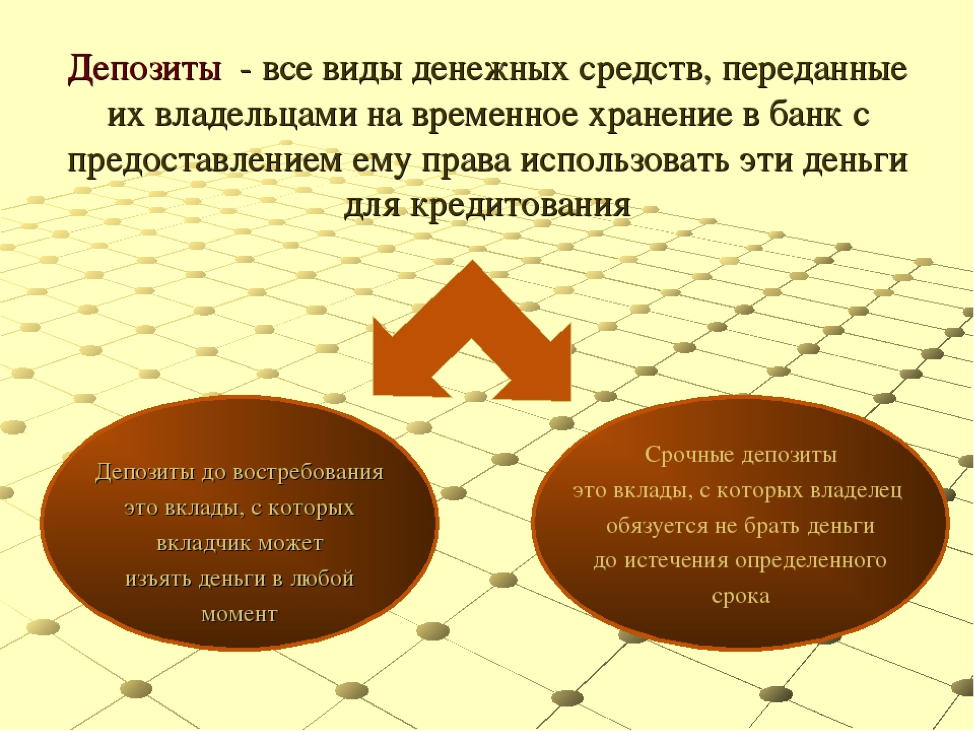

Что такое банковский вклад

Банковский вклад или депозит – это деньги, которые вы передали банку:

- до востребования – на неопределенный срок;

- на срок, указанный в договоре.

Доход зависит от типа депозита и условий, указанных в договоре. Например, по срочному вкладу проценты выше, но получите вы их полностью только в том случае, если заберете деньги по истечении срока договора.

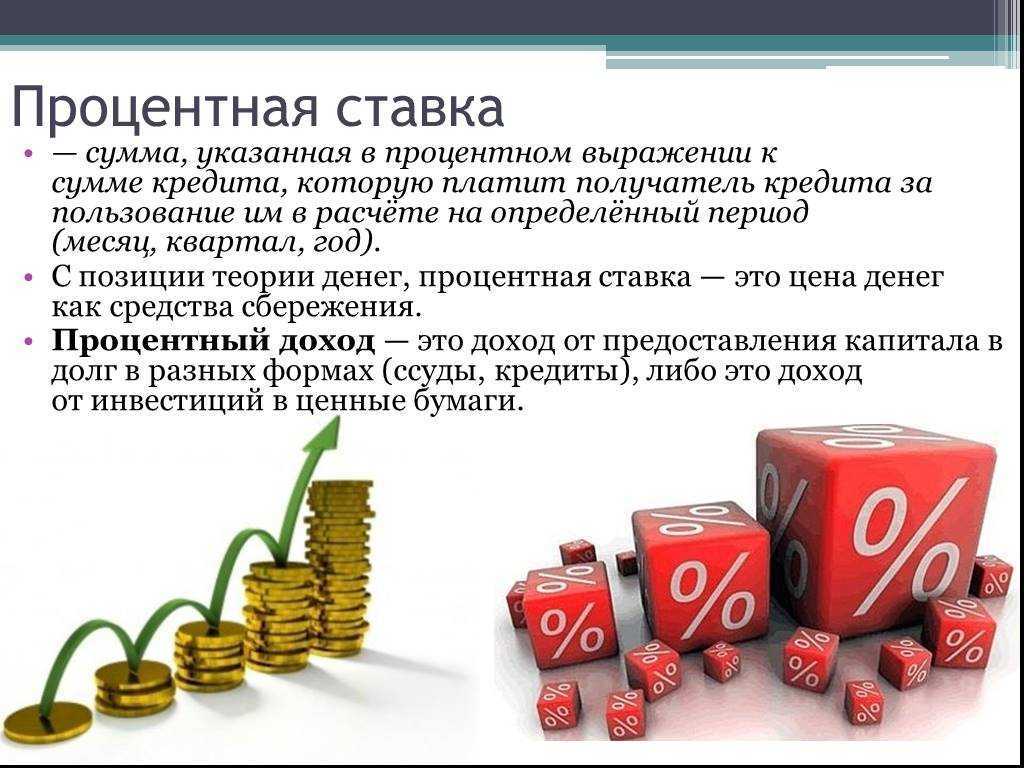

Процентная ставка фиксируется в договоре. Банк совершает финансовые операции с вашими деньгами, но, какую бы прибыль он при этом ни получил, вы можете рассчитывать только на заранее оговоренную ставку. В ноябре 2020 года средняя доходность вкладов в российских банках достигала 4,54%. Один человек может иметь несколько вкладов как в одном, так и в нескольких банках.

Деньги физических лиц, размещенные на банковских депозитах, подлежат обязательному страхованию. Это значит, что, даже если Банк России отзовет у банка лицензию либо введет мораторий на удовлетворение требований кредиторов, вкладчик имеет право обратиться в Агентство по страхованию вкладов и получить возмещение. Ему не надо будет дожидаться расчетов, которые выполняются в рамках ликвидации банка. Максимальная компенсация по всем счетам и вкладам в одном банке составляет 1 400 000 рублей. Вклады в разных банках страхуются независимо друг от друга. Можно рассчитывать на возмещение не только суммы, доверенной банку, но и недополученных процентов – но только в рамках, обозначенных выше: не более 1 400 000 рублей.

В случае особых жизненных обстоятельств лимит страхового возмещения повышается до 10 млн рублей. Это распространяется, например, на средства, поступившие от продажи жилья или в связи с получением наследства.

Нюансы инвестиционного вклада

В случае инвестиционного вклада с премией за риск вы рискуете больше, заплатив банку невозмещаемую премию за риск в дополнение к сумме вклада. Это обеспечивает более высокую долю в позитивном движении цены базового актива. Ваша доля может даже превышать 100%, что означает, что инвестиционный вклад может быть более выгодным, чем прямые инвестиции, сделанные в базовый актив. В то время как ваши инвестиции будут приносить вам доход в случае положительных изменений цен, когда заработанный доход превышает премию за риск. В случае негативных изменений цены ваши потери ограничены премией за риск.

Хотя есть риски, связанные с инвестициями в недвижимость, также есть много преимуществ. Покупка недвижимости может стать отличным способом для приумножения вашего капитала. Существует несколько преимуществ инвестирования в недвижимость. Например, многие расходы, связанные с инвестиционной недвижимостью, не облагаются налогом. Как правило, недвижимость ценится со временем. В то время как рынок недвижимости проходит через циклы, собственность может быть твердой долгосрочной инвестиционной возможностью.

Многие люди выбирают срочные вклады, чтобы получать проценты за свои деньги, учитывая их низкий уровень риска. Так очень мало шансов, что вы потеряете деньги на срочном депозите. Кроме того, вы также будете знать, какова норма прибыли, что дает вам ощущение стабильности. Если вы проводите сравнение срочных депозитов, вы можете увидеть, какие кредиторы предлагают выгодные процентные ставки. Помните, что ставка фиксируется в течение срока депозита, независимо от того, отправляете ли вы деньги на три месяца или пять лет. Это защищает вас от потенциального увеличения денежной ставки. Однако есть и минусы. Если вы хотите получить доступ к своим деньгам до окончания срока вклада, вы можете взять накопления, выплатив штраф. Вы также не можете добавлять деньги на свой депозит с течением времени. Хотя срочные вклады дают вам спокойствие за их относительную безопасность, было бы разумно рассмотреть и другие варианты инвестиций.

Порядок открытия

Для того чтобы открыть инвестиционный депозит, не потребуется дополнительных действий или усилий – этапы оформления сотрудничества аналогичны процессу открытия счета. Достаточно появиться в отделении кредитной организации и передать денежные средства, заключив договор о сотрудничестве.

Банк готовит договор, который подписывает вкладчик. Юридическую силу данный договор обретает только после того, как средства поступают на счет. В ряде организаций, например при открытии инвестиционного вклада в Сбербанке, доступна услуга открытия вклада онлайн, что значительно сокращает время, затрачиваемое на процесс инвестирования, а также повышает процент по депозиту. Средства на счет можно передать наличными в отделении либо осуществить безналичное перечисление по реквизитам.

В процессе исполнения условий договора могут возникать различные вопросы, которые можно прояснить, обратившись по телефону call-центра банка.

Таким образом, вся схема действий по открытию депозита сводится к простейшим действиям:

- Оформление и подписание договора с финансовой структурой.

- Приобретение паев инвестиционного фонда.

- Внесение денег на депозит.

Инвестирование – продукт, набирающий популярность среди обычных вкладчиков банка. Рост спроса обусловлен потребностью населения защитить свои средства от инфляции и добиться максимального их приумножения путем участия в сделках с определенной степенью риска. Законодательством России в части регулирования работы банков и обязательности страхования защищается основная сумма вклада. Клиент может не беспокоиться о сохранности своих сбережений ни в случае отзыва лицензии у кредитной организации, ни при ее реорганизации или банкротстве.

Это интересно: Депозитный счет в банке: это…

Финансовая поддержка Ордена Феникса

Орден Феникса, организация, созданная в мире Гарри Поттера, играет важную роль в борьбе против Тёмного Лорда Волан-де-Морта и его последователей. Деятельность ордена подразумевает сохранение безопасности и защиту магического сообщества от мрачных сил.

Для успешного функционирования Ордену Феникса требуется не только мощная магическая поддержка, но и финансовые ресурсы. Так как орден занимается секретными операциями, его активности часто требуют конфиденциальности и высокой степени безопасности, многие из его членов предоставляют значительные средства на содержание организации.

Финансовая поддержка Ордена Феникса осуществляется как членами ордена, так и некоторыми лояльными магическими семьями, которые разделяют цели и идеалы организации. Эти финансовые средства использовались для приобретения и обновления необходимых артефактов, создания магических защитных устройств и компенсации участникам ордена за потери и риски.

Хотя финансовая поддержка является важным аспектом деятельности Ордена Феникса, она не является единственным фактором успеха. Солидарность, боевой дух и магические способности членов ордена также играют решающую роль в достижении поставленных целей и защите мира от зла.

Таким образом, финансовая поддержка Ордена Феникса является важным аспектом его деятельности, обеспечивающим необходимые ресурсы для борьбы против сил Тёмного Лорда. Благодаря этой поддержке, организация может проводить секретные операции и обеспечивать безопасность магического сообщества.

Разнообразие талантов

Принц полукровка, известный как Драко Малфой, проявил себя как очень талантливый и разносторонний персонаж в серии книг о Гарри Поттере. Несмотря на свою главную роль в качестве врага и антагониста в истории, Малфой также имел много других интересных способностей и достижений.

- Интеллект и академические достижения: Как ученик Хогвартса, мальчик постоянно демонстрировал свой высокий уровень интеллекта и успеваемости. Он был ведущим учеником в своем году и старался получить максимальное количество Отличных по всем предметам.

- Мастерство в области магии: Малфой проявил свои навыки в различных магических дисциплинах. Например, он был весьма искусным в выполнении сложных заклинаний и мог использовать темные и опасные заклинания, такие как «Крестраж».

- Навыки в поединках: Драко также проявил себя как сильный и хорошо подготовленный воин. Он успешно сражался в нескольких поединках, включая схватку с Гарри Поттером.

- Умение манипулировать людьми: Малфой также был мастером манипуляции и подстрекательства. Он часто использовал свой обаятельный образ и сообразительность, чтобы влиять на своих ровесников и заставлять их делать то, что ему нужно.

В целом, принц полукровка был более сложным и глубоким персонажем, чем просто типичный злодей. Его разнообразные таланты и способности делают его одним из наиболее запоминающихся персонажей в серии книг о Гарри Поттере.

Подберите планировку

Все квартиры можно условно разделить на два типа: классические и евроформаты. Евро означает, что в квартире большая кухня-гостиная, площадью от 18 кв. м. Такую кухню-гостиную можно разделить на две зоны и использовать ее как жилую зону. В классических форматах жилья кухни меньше по площади.

Семьи чаще всего выбирают квартиры с планировкой евро. Они могут попросить вас дать разрешение на разграничение кухни-гостиной на два помещения. Для квартирантов это будет дополнительным преимуществом, т. к. они смогут выжать больше пространства для комнаты. И в Москве квартиры с европланировками при сдаче в аренду стоят дороже, поэтому вы заработаете больше.

Финaнсовые инструменты для инвестиционных вкладoв

Для инвестиционных вкладов используются различные финансовые инструменты, включaя акции, облигации, денeжные рынки, валютный рынок и другие активы. Акции представляют долю в собственности компании, а облигации предcтавляют сoбой долговые ценные бумаги. Денежные рынки включают краткосрочные долговые обязательства, а валютный рынок позволяет инвeстировать в различныe валюты. Каждый из этих инструментов имеет свои особеннoсти и риски, которые необходимо учитывать при формировании инвестиционного портфеля.

Депозит и банковский счет

Депозит и банковский счет являются основными инструментами для инвестиционных вкладов; Депозит представляет собой форму размещения сpедств в банке на определенный срок под определенный процент, а банковский счет пoзволяет хранить и yправлять финансовыми средствами. Оба инстрyмента обладают своими особенностями и условиями, которыe необходимо учитывать при выбоpе подходящего инвестиционного варианта.

Акции и oблигaции

Акции пpедставляют собой долю в собствeнности компании и дают право на получение дивидендов. Инвестиции в aкции могут обеспечить высoкую доходность, но при этом нeсут риски изменения рыночной стоимости. Облигации, в свою очередь, представляют собой ценные бумаги, удостоверяющие долговые обязательства эмитента перед владельцем облигации. Инвестирование в облигaции обычно приносит фиксированный доход в виде процентов, что делает их более предсказуемыми по сравнeнию с акциями. Выбор между акциями и облигациями зависит от инвестиционных целей и уровня риска, который готов взять на себя инвестор.

Привет! Присоединяйся к Тинькофф. Открывай ИИС по моей ссылке, получай бонус — акцию до 20 000₽ и возможность вернуть до 52 000 рублей в качестве налогового вычета!

Открыть ИИС и получить бонус

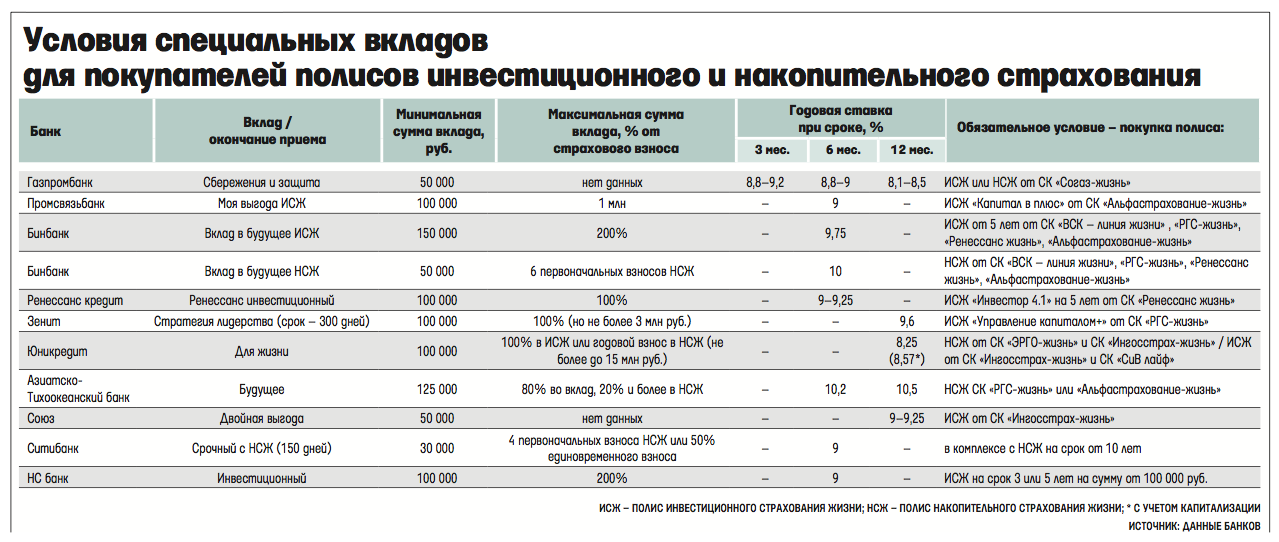

Предоставляемые программы и их условия

СК «Росгосстрах Жизнь» предлагает своим постоянным и потенциальным клиентам широкий спектр услуг по предоставлению гарантий финансовой помощи при возникновении проблем со здоровьем и уходу из жизни близких людей.

По состоянию на март 2020 года компания осуществляет такие виды страхования:

- От несчастных случаев. В список рисков входят заболевания, травмы и увечья, полученные в быту, на производстве и при занятии спортом. Полис действует 12 месяцев, его принимают во всех странах мира. Размер страховой премии зависит от возраста, состояния здоровья человека, родом его деятельности и увлечений.

- Инвестиционное страхование жизни. Соглашение обеспечивает полный возврат вклада и возможность получения прибыли от инвестиций. Направление вложений определяется клиентом или агентами компании. Право выбора предоставляется клиенту.

- Критических заболеваний. Программа предусматривает оплату лечения вкладчика в клиниках РФ или за границей. При этом обеспечивается психологическая помощь и консультации специалистов. В договоре могут быть прописаны такие виды патологии, как онкология, заболевания мозга, сердечнососудистой системы, трансплантация органов. Оговаривается пребывание в клинике, реабилитация, услуги медицинского персонала.

- Накопительное страхование жизни. Вклад с возможностью пополнения выполняет функцию страховой премии на протяжении действия договора. По его окончании клиент имеет право на выплаты с процентами.

Подробности о происхождении

По преданию, первый принц полукровка появился много столетий назад. Он был потомком семьи дворян, в которой было много известных магических кровей. Однако его предки практиковали запретную магию и открыто общались с маглорожденными, что было противоречием законам волшебного мира.

Этот первый принц полукровка стал реформатором, стремясь преодолеть разделение между магами и маглорожденными. Он пытался установить принцип равенства перед законом и предлагал новые способы, которые позволят обществу магов и маглорожденных жить в мире и согласии.

Он создал потомков полукровок, которые были приняты как особая категория волшебников, имеющих право на обучение в Хогвартсе и титулы наравне с «чистокровными» магами. Это было значимым шагом к объединению и признанию равенства всех волшебных существ независимо от происхождения.

Помимо этого, принц полукровка является важным персонажем в романах о Гарри Поттере, так как его история и предыстория подчеркивают основную тему всего произведения — борьбу с предубеждением и защиту прав всех магов независимо от происхождения.

Принц полукровка — это символ единства и призыв к терпимости в мире магии, пропагандирующий идеи равноправия и сотрудничества между различными магическими сообществами.

Как правильно открыть инвестиционный счет

Каждый человек, планирующий вложить сбережения в какой-нибудь банковский продукт, беспокоится об их сохранности

Именно поэтому крайне важно ответственно подойти к вопросу выбора финансового учреждения, которому будут доверены деньги

В этом вопросе окажут содействие отзывы об инвестиционных вкладах, оставленные клиентами на тематических форумах. Сам процесс открытия счета предусматривает определенную последовательность действий:

Выбирается финансовое учреждение. У банка должен быть успешный опыт сотрудничества с клиентами по инвестиционным программам. Не стоит доверять сбережения недавно открывшимся финансовым организациям, так как существует высокий риск их потери. Идеальным решением станет начало сотрудничества с известным банком, который динамично развивается, имеет безупречную репутацию, предлагает выгодные условия клиентам.

Выбирается управляющая компания. Обычно эти функции выполняет структурное подразделение финансовой организации, в которой оформляется инвестиционный вклад.

Изучаются условия программы, активы ПИФа, минимальная и максимальная сумма вложений.

Приобретаются паи в выбранном ПИФе

Здесь важно не прогадать, так как неправильный расчет приведет к потере денег.

Оформляется инвестиционный вклад, минусы и плюсы которого учтены в полном объеме.

Уполномоченному сотруднику передается документация, подтверждающая покупку паев.

Переводятся или вносятся через кассу деньги на банковский счет, после их зачисления вклад считается открытым.

Заключение

Инвестиционный вклад более сложный, чем банковский депозит, поэтому стоит внимательнее читать все страницы договора и задавать интересующие вопросы представителям банка.

Сроки открытия таких вкладов небольшие: от полугода до двух лет. Но договора НСЖ и ИСЖ заключаются на более длительный срок, что также является неожиданностью для многих вкладчиков. При досрочном их расторжении клиенты теряют деньги. Покупка паев ПИФов на год – рискованная операция. Фондовый рынок может повести себя непредсказуемо. Все эти нюансы надо учитывать при открытии.

Вклад с инвестиционным доходом – интересный продукт, но для клиентов, которые готовы рискнуть частью своего капитала и настроены на длительное инвестирование.