Как зарегистрировать?

Закладная, как правило, подписывается при оформлении кредитного договора. Формально в ее составлении принимают участие обе стороны, однако на деле заполняет документ только банковский сотрудник – клиент же только ставит свою подпись. Прежде, чем заключать договор, нужно узнать, какие документы потребуются банку – как правило, список не меняется, но разниться для разных банков в зависимости от их требований и конкретной ситуации.

В целом, список документов не отличается от необходимых для ипотеки:

- Паспорт гражданина РФ – человека, на которого оформляется кредит. При привлечении созаемщиком предоставить паспорт должны все участники сделки;

- Выписка из ЕГРН или свидетельство о собственности – требуется, чтобы доказать право собственности на приобретаемую вами недвижимость;

- Договор купли-продажи недвижимости или другие документы основания собственности;

- Отчет о проведении оценки закладываемой недвижимости – необходим для подтверждения рыночной стоимости жилья;

- Страховка, оформленная на залог.

Далее потребуется оплатить государственную пошлину. Сделать это можно одновременно с правом собственности на недвижимость. Это платная процедура, и стоимость отличается в зависимости от формы лица: для физических лиц она составляет 2 тыс. рублей, а для юридических – 220 тыс. рублей.

Оплата производится в кассе Росреестра, специальных терминалах или в ближайшем к вам банке. Главное – сохранить квитанции. Без них вы не сможете подать документы для дальнейшей регистрации.

По сути, вы платите только за регистрацию. Закладная делается и на уже имеющееся жилье, но в этом случае тратиться не потребуется – документ зарегистрируют бесплатно.

Далее вам необходимо пройти регистрацию. В зависимости от вида недвижимости и назначения участка, список документов может отличаться. В большинстве случаев банки требуют:

- Паспорт собственника или собственников, если их несколько. При покупке квартиры на вторичном рынке нужны документы продавца;

- Бумаги, подтверждающие право собственности заемщика – договор купли-продажи со всеми подписями, акт приема и передачи жилья, закладная;

- Квитанции, подтверждающие оплату регистрации.

Готовый пакет документов передается в любое отделение Росреестра. Помните, что вас не могут заставить обращаться в офис по месту нахождения залоговой недвижимости – это незаконно. А отказ вы получите только в случае, если документы непригодны (есть исправления или бумаги смяты) или если вы собрали не все бумаги.

После сотрудник Росреестра должен выдать вам два экземпляра расписки – для вас и для банка. В ней указывается весь список принятых документов, дата выдачи свидетельства и контакты, по которым можно узнать, сколько времени потребуется для оформления выписки, подтверждающей право собственности. Как правило, этот процесс занимает до 5 рабочих дней.

Затем вам снова потребуется прийти в Росреестр и забрать выписку из ЕГРН с подтверждением обременения и оригинал закладной, который нужно передать в банк. Не забудьте попросить дубликат документа в банке, так как это потребуется для подтверждения условий залога. Создание дубликата – услуга бесплатная, а в случае, если банк потеряет оригинал (такое бывает довольно часто), вы сможете подтвердить оформление залога с помощью своей копии.

Кратко: что такое закладная по ипотеке?

-

Закладная — документ, который подтверждает факт ипотечного залога. Оформлять ее необязательно, но если банк поставил такое условие, заемщик отказаться не может.

-

Банку нужна закладная не только как гарант возврата ипотеки, но и для привлечения финансов. Для заемщика это лишь дополнительное обременение.

-

Бумажная закладная хранится в банке или в хранилище ценных бумаг — депозитарии. Электронная — только в депозитарии.

-

После погашения ипотеки бумажную закладную банк обязан выдать кредитополучателю, а электронную сразу направить в Росреестр для снятия обременения с недвижимости. На обеих закладных ставят отметку о погашении кредита.

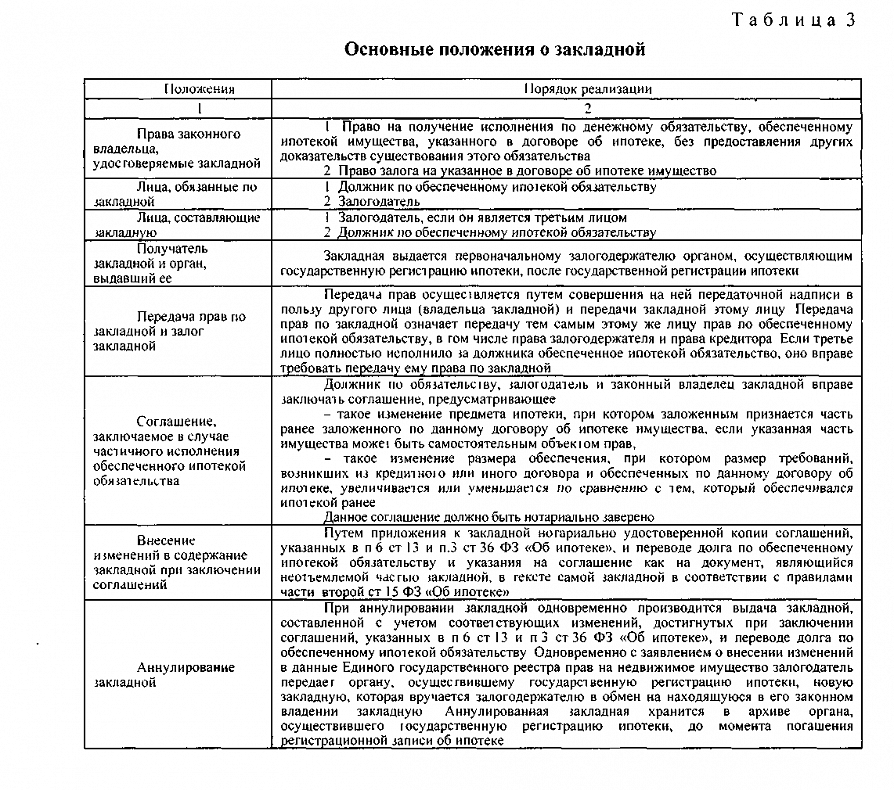

Закладная в банке при ипотеке – это документ, удостоверяющий право залогодержателя (в нашем случае банка) на приобретенный за счет кредитных средств объект (102-ФЗ Об ипотеке, ст. 13 (скачать)). Она подтверждает оформление залога квартиры или другой недвижимости. При наступлении ситуаций, определенных законодательством, у банка есть право использовать закладную для возврата заемных средств, выданных клиенту (102-ФЗ, ст. 17 (скачать)). Она гарантирует выплату кредита вне зависимости от финансового положения заемщика за счет реализации имущества.

Закладная на квартиру по ипотеке в банке может быть оформлена в бумажном или электронном виде. Юридически тот и другой формат ценной бумаги равнозначны (102-ФЗ от 16.07.1998, ст. 13.2 (скачать)). Банки все чаще переходят на регистрацию именно электронной закладной, потому как это экономит время и позволяет проконтролировать факт залога кредитуемого объекта.

Оформление закладной по ипотеке полностью находится в ведении банка, заемщик в этом процессе не участвует. Ему необходимо только поставить свою подпись в ценной бумаге и передать ее на регистрацию в государственные органы. Или же дать согласие на оформление закладной посредством удаленных каналов связи.

Документ подписывается в банке, выдающем кредит, при составлении кредитного договора или после регистрации права собственности на новостройку. Где хранится закладная по ипотеке после оформления залога? Оригинальная закладная остается у кредитора, который определяет ее в собственный депозитарий для сохранения. Она может быть передана клиенту только после полного погашения ипотечного кредита. Без этого экземпляра закладной снять залог недвижимого имущества будет невозможно.

Что такое закладная на квартиру при ипотеке и порядок ее регистрации регламентируется Федеральным законом «Об ипотеке». Ценная бумага составляется банком при оформлении залога. Это может происходить при подписании кредитного договора на приобретение недвижимости с имеющимся правом собственности. Или после регистрации права на построенную квартиру.

Как оформить закладную на квартиру по ипотеке на вторичное жилье:

- Кредит выдается клиенту как обычно, в пакете кредитной документации содержится и ценная бумага, подтверждающая залог.

- Закладная подписывается заемщиком (и другими залогодателями при их наличии) и передается в Росреестр совместно с документами на регистрацию права собственности. Таким образом, будет оформлено не только владение кредитным имуществом, но и обременение в пользу банка.

https://youtube.com/watch?v=6eHg-IBmAPs%26pp%3DygWCAdCV0YHQu9C4INC30LDQutC70LDQtNC90YPRjiDQvdCwINC60LLQsNGA0YLQuNGA0YMg0L_QviDQuNC_0L7RgtC10LrQtSDQv9C-0YLQtdGA0Y_QuyDQsdCw0L3QuiDRh9GC0L4g0LTQtdC70LDRgtGMINC30LDQtdC80YnQuNC60YM%253D

Как оформить электронную закладную на квартиру по ипотеке

Оформить электронную закладную стало возможно с 1 июля 2018 года. Для этого нужно заполнить соответствующую форму на сайте Росреестра или на портале «Госуслуги». Все необходимые документы предоставляются в электронном виде. Также на залоговом документе проставляются электронные подписи заемщика и банка-кредитора.

Оформленный таким способом документ передается на хранение в специальную компанию, которая занимается операциями с ценными бумагами (депозитарий). Хранение документа в электронном виде защищает его от возможной утери банковской организацией.

Электронная закладная на квартиру по ипотеке обладает следующими достоинствами:

- Электронная версия документа, в отличие от бумажной, защищена от риска утери.

- Банковская организация самостоятельно регистрирует такой документ, заемщику нет необходимости обращаться в Росреестр или МФЦ.

- Автоматическая передача документа на хранение в выбранный банковской организацией депозитарий сразу после окончания регистрации.

- Отсутствие необходимости написания заявления об аннулировании документа после полного погашения долга.

Стоит обратить внимание, что оформить электронный документ пока можно не всех банковских организациях. Поэтому бумажный вариант закладной все еще остается востребованным, и на законодательном уровне его отмена не планируется

Откройте вышеуказанную ссылку в новой вкладке вашего браузера и на появившейся странице выберите пункт «Регистрация ограничения (обременения) права». После этого необходимо отметить строку «ипотеки, в т. ч. ипотеки в силу закона» и нажать на кнопку внизу страницы «перейти к деталям запроса». Затем укажите необходимые сведения об объекте недвижимости и заявителе.

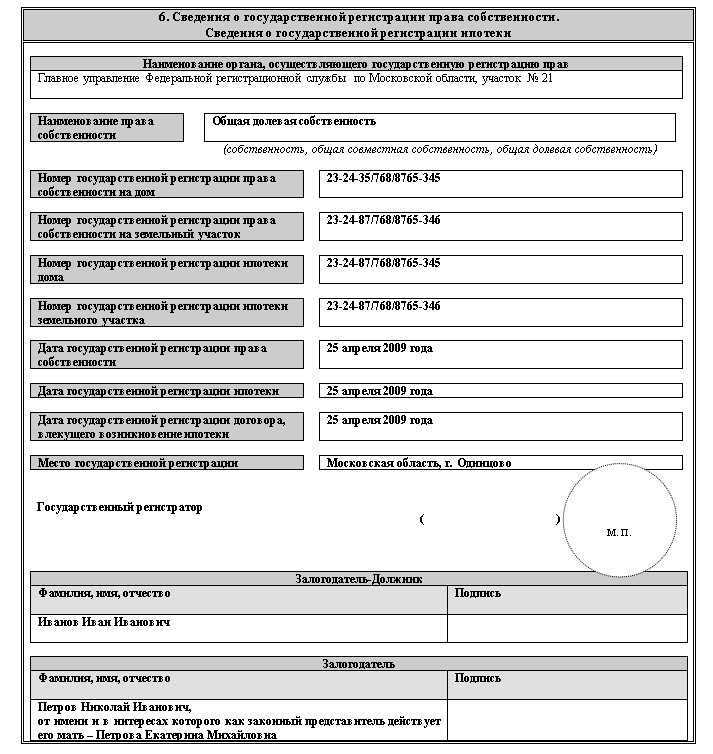

Реквизиты закладной

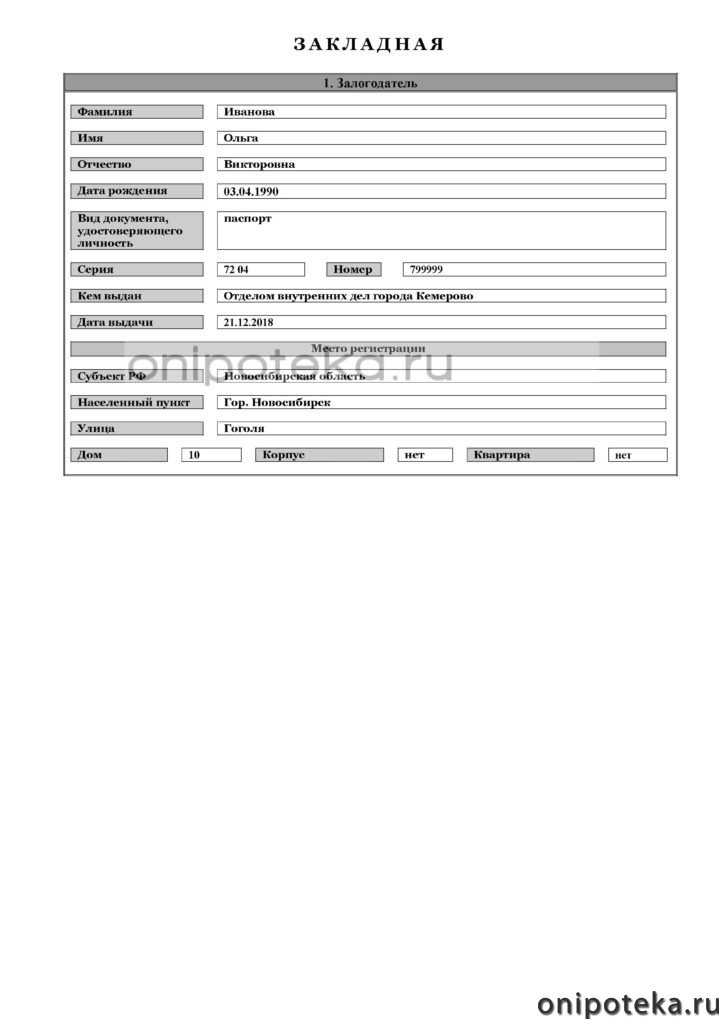

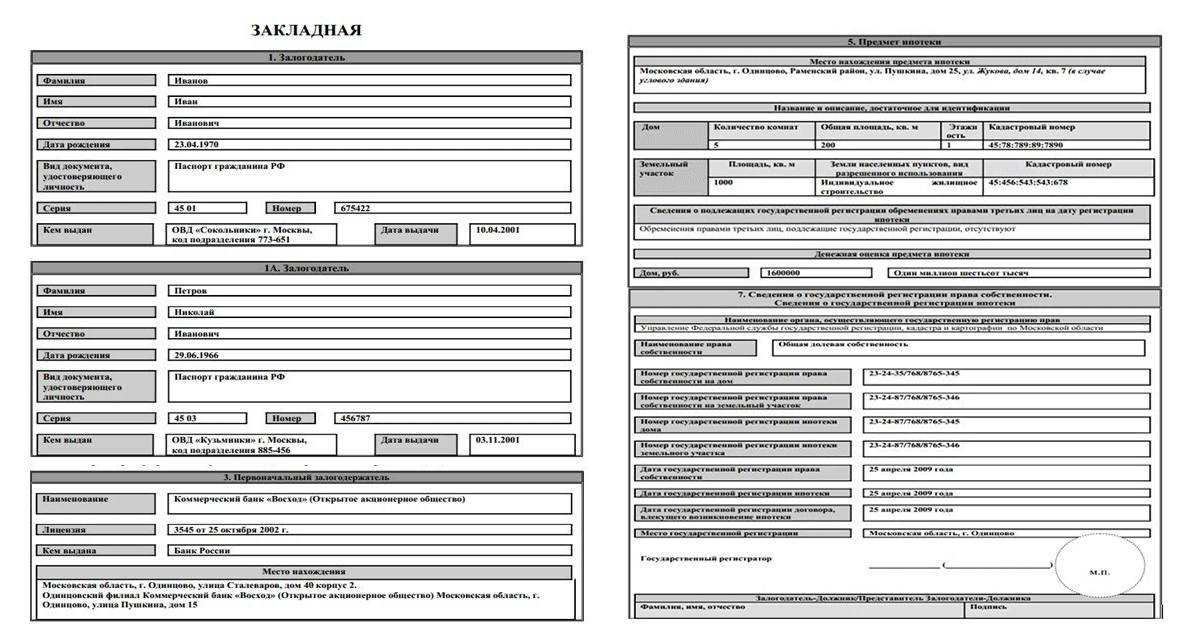

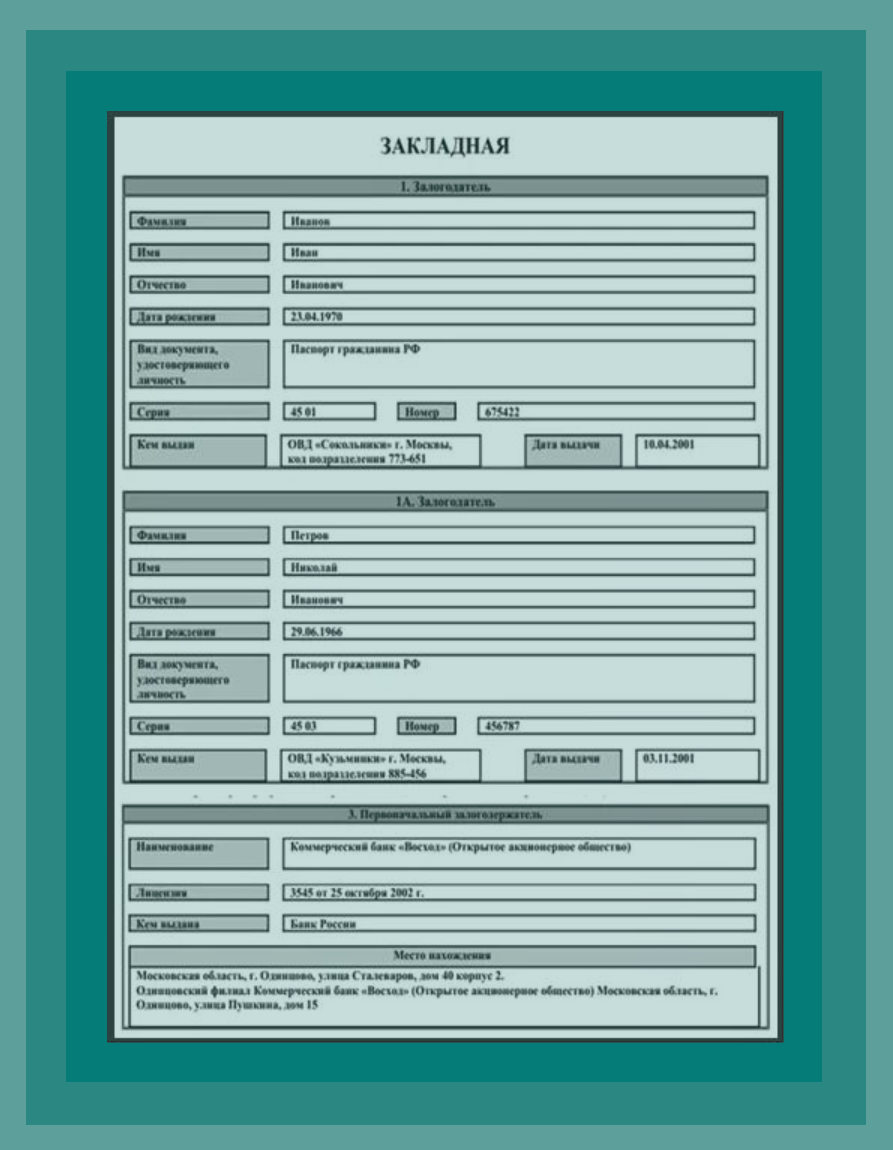

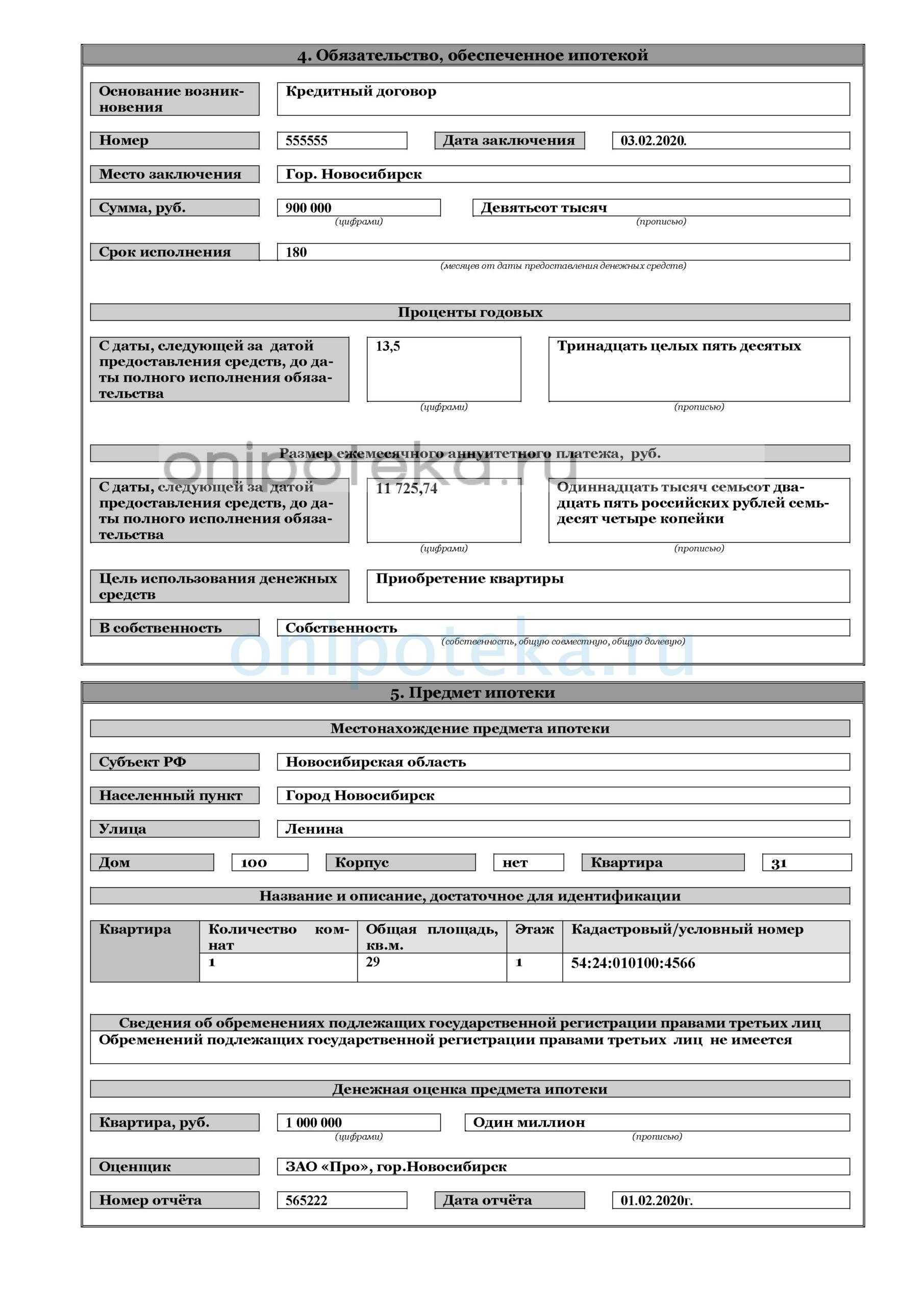

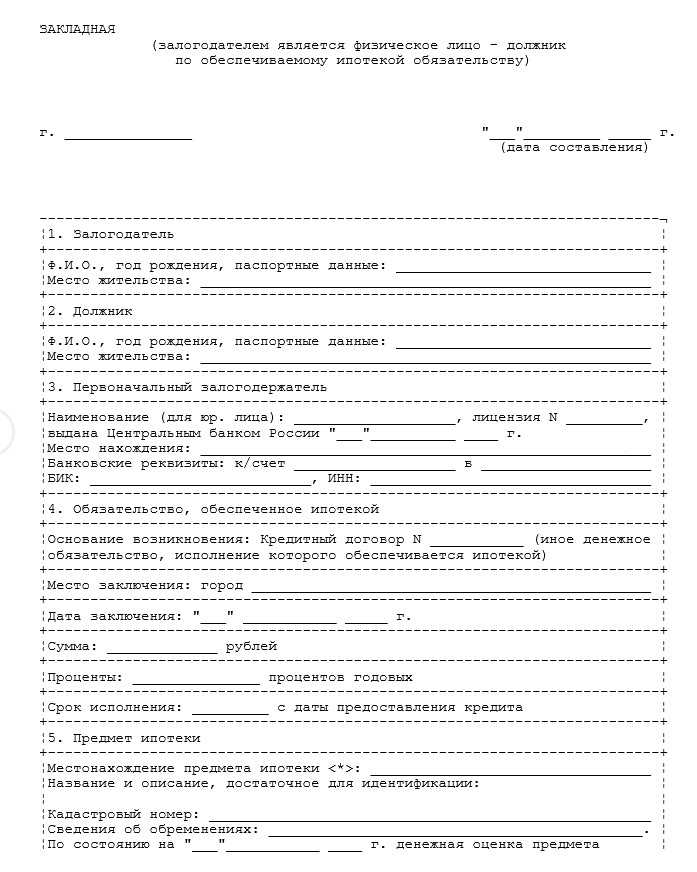

В Федеральном Законе “Об ипотеке (залоге недвижимости)” указан перечень реквизитов, которые обязательно должны быть внесены в закладную.

Так, закладная должна включать в себя следующую информацию:

-

в названии документа должно быть указано слово “закладная”;

-

имя залогодателя и данные о документе, который удостоверяет личность, или его название и указание места нахождения, в случае, когда залогодатель является юридическим лицом;

-

имя первоначального залогодержателя и данные о документе, который удостоверяет личность, или его название и указание места нахождения, в случае, когда залогодержатель является юридическим лицом;

-

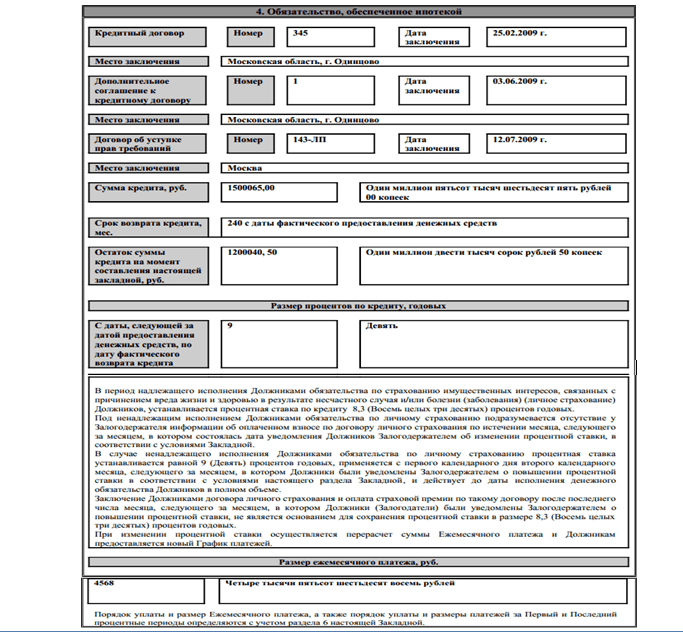

название кредитного договора или другого денежного обязательства, выполнение которого обеспечивается ипотекой, с указанием места и даты заключения такого договора или основания появления обязательства, обеспеченного ипотекой;

-

имя должника по обязательству, обеспеченному ипотекой, когда должник не является залогодателем, и данные о документе, который удостоверяет личность должника, или его наименование и указание местонахождения, если должник является юридическим лицом;

-

указание суммы обязательства, которое обеспечено ипотекой, и размера процентов, когда они подлежат уплате по данному обязательству или условий, которые позволяют определить в надлежащий момент эти проценты и сумму;

-

указание срока оплаты суммы обязательства, которое обеспечено ипотекой, а когда эта сумма подлежит оплате по частям — периодичности (сроков) соответствующих платежей и размера каждого из них или условий, которые позволяют определить данные сроки и размеры платежей (план погашения долга);

-

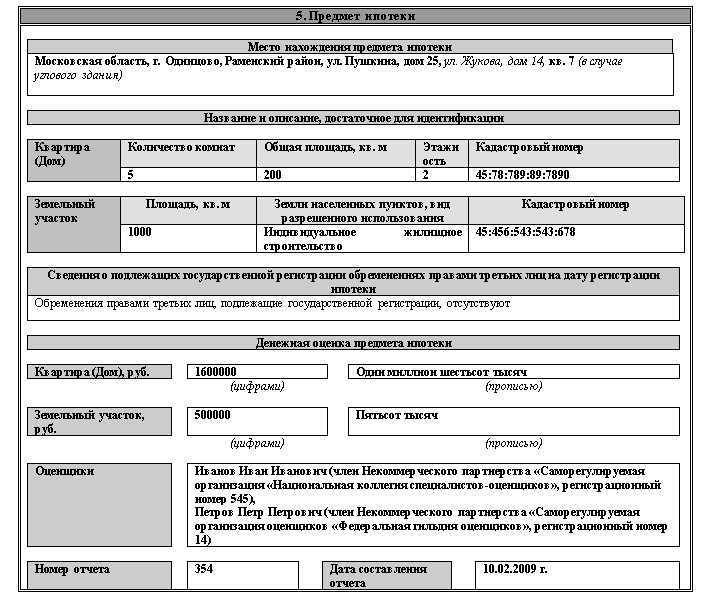

наименование и описание имущества, достаточное для идентификации, на которое устанавливается ипотека, и указание местонахождения такого имущества;

-

денежную оценку имущества, подтвержденную заключением оценщика, на которое устанавливается ипотека;

-

название права, в силу которого имущество, которое является предметом ипотеки, принадлежит залогодателю, и органа, который зарегистрировал данное право, с указанием даты и места, номера государственной регистрации, а когда предметом ипотеки является право аренды, принадлежащее залогодателю, – точное наименование имущества, которое является предметом аренды;

-

указание на то, что имущество, которое является предметом ипотеки, обременено правом аренды, пожизненного использования, сервитутом, другим правом или не обременено никаким из прав третьих лиц, подлежащих государственной регистрации, на момент государственной регистрации ипотеки;

-

подпись залогодателя и, когда он не является должником, также подпись должника по обязательству, обеспеченному ипотекой;

-

данные о государственной регистрации ипотеки;

-

указание даты выдачи залогодержателю закладной и даты выдачи закладной владельцу, когда осуществлялись аннулирование закладной и составление новой закладной с указанием даты аннулирования прошлой закладной.

Кроме этой информации в закладной можно указать дополнительную информацию, а при отсутствии места в закладной, можно отразить необходимую информацию на добавочном листе.

Закладная после погашения долга

Каждый заемщик после полной выплаты жилищного кредита обязан забрать закладную из Сбербанка. Получение документа возможно в отделении, в котором плательщик оформлял ипотеку.

Как получить закладную в Сбербанке после погашения ипотеки

Вернуть закладную можно только при внесении последнего платежа и закрытии ипотеки. После этого плательщик должен обратиться в кредитное учреждение с заявлением на выдачу документа. Срок возврата может растянуться до 30 дней, банк обязан проверить все поступления и поставить отметку об отсутствии претензий.

Чтобы получить закладную в Сбербанке, не требуется предъявлять договор долевого участия, кредитный контракт и собирать документы по списку. Банк самостоятельно направит необходимые бумаги в Росреестр.

Что делать с закладной после погашения ипотечного кредита

Как только заемщик получает закладную с отметкой, он обязан посетить Росреестр для снятия обременения с собственного жилья. Необходимо собрать следующие документы:

- Паспорт плательщика.

- Заявление для снятия обременения.

- Ипотечный договор.

- Закладная с отметкой об отсутствии претензий.

- Документ о праве владения.

Снятие обременения осуществляется за 3 рабочих дня.

Регистрирование ипотечного кредита

Ипотека – специальная программа финансирования мероприятий на приобретение недвижимости, имущества. Займодавцем выступает финансовая организация, получатели средств – физические, юридические лица. Процедура получения ипотеки очень сложная, требует от заемщиков внимательности, осмотрительности, знания основ законодательства. Все мероприятия покупки, продажи, отчуждения и дарения недвижимости подлежат обязательной регистрации через государственный реестр прав.

По отношению к контракту на целевое кредитование граждан также действует требование по ведению учетной записи (п.2 ст.20 ФЗ №102). Такое решение принимается обоюдно кредитором и заемщиком. На практике очень часто кредитные учреждения требуют от получателя денежных средств обязательного оформления закладной. Эта политика основана на том, что банк получит дополнительную гарантию возврата денег.

Закладная – специальный бланк, удостоверяющий наличие обязательства одной стороны перед другой. В финансовом обороте эта ценная бумага служит своеобразной гарантией исполнения условий ипотечного займа должником. Банк имеет право распоряжаться закладной на свое усмотрение по законодательству, может передавать форму для залога обязательств другому учреждению.

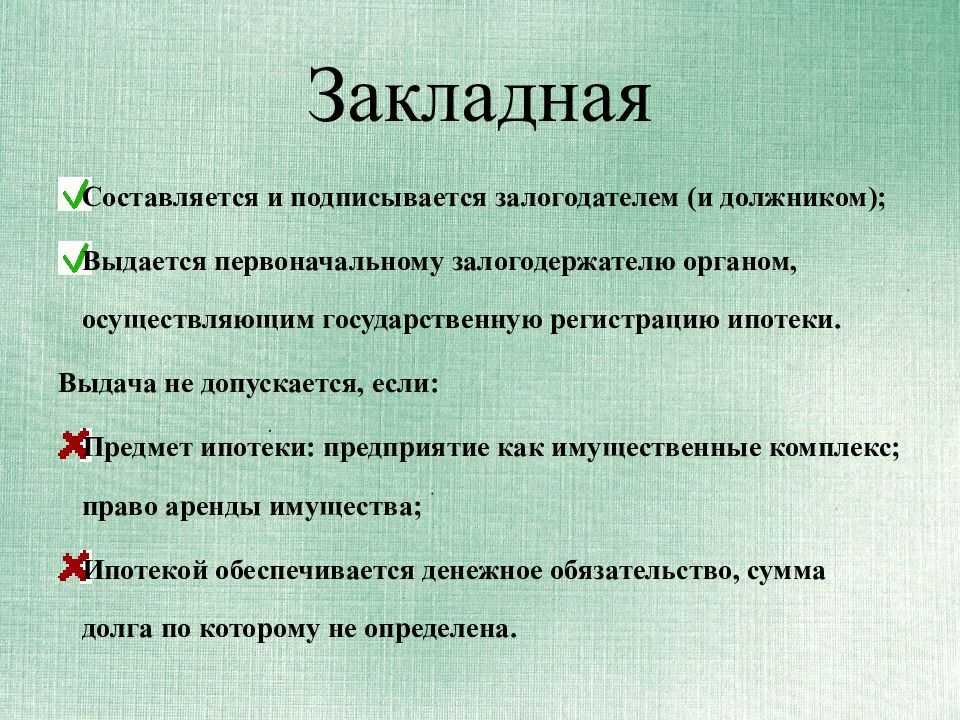

Следует выяснить, как зарегистрировать закладную по ипотеке в Росреестре. Согласно ст. 20 ФЗ №102 от 16.07.1998 г. госрегистрация ипотечного кредита осуществляется по заявлению от залогодателя и залогодержателя. Если в сделке участвует нотариус, потребуется дополнительное письменное обращение от него. По решению сторон оформляется соответствующая закладная. Документ можно оформить на бумажном носителе или в электронной форме с заверением ЭЦП.

Заявитель вправе подать необходимые документы в Росреестр самостоятельно или через уполномоченного представителя с доверенностью. Например, при покупке квартиры из новостройки по ипотеке Газпромбанка, провести регистрацию сделки может застройщик от имени покупателя.

Вопросы и ответы

Оформление закладной на недвижимость многим кажется сложным процессом. Обычно у залогодателей возникают следующие вопросы:

Как узнать, оформлена ли в банке закладная?

Жильё, взятое в ипотеку, в любом случае находится в обременении, и после закрытия долга его нужно перевести в полную собственность. Наличие или отсутствие закладной влияет на срок этого. Получить точный ответ можно в банке или по выписке из ЕГРН.

Ипотека без оформления закладной в банке возможна?

Да, это не является обязательным условием выдачи кредита. Однако так банки предлагают более лояльные условия, и оформление часто соответствует интересам заёмщика.

Что делать, если берётся ипотека на строящийся дом?

В таком случае залог – это право требования к застройщику. Гарантией банка выступает право требовать от компании-застройщика исполнения обязательств по строительству.

Где хранится бумага?

Она остаётся у залогодержателя. В данном случае в этой роли выступает банк. Залогодатель может держать на руках копию. Оригинал ему будет возвращён только после уплаты долга.

Где найти номер закладной по ипотеке?

Каждый документ имеет свой идентификационный номер, состоящий из 13 знаков. Его присваивает банк

Обратите внимание на пункт «Дата регистрации, место и номер». Если там нет цифр, то можно обратиться в банк или сделать выписку из ЕГРН

Что должно содержаться в тексте?

Закладная самым подробным образом отображает все возможные данные: сведения о залогодателе и залогодержатели, информацию о жилье и условиях ипотечного договора. Обязательно нужно проверить правильность данных и наличие подписи и печати банка.

Каков срок действия?

Срок действия совпадает со сроком кредитования. При досрочном погашении уменьшается срок действия закладной.

Можно ли внести изменения?

Внесение изменений именно в закладную по закону запрещено. При согласии обеих сторон делается дополнительное соглашение о внесении. Как и основной документ, его необходимо зарегистрировать в Росреестре. Позаботьтесь о наличии дубликата.

Банк продал закладную, что делать?

Ничего. Условия кредитования для вас останутся прежними. Однако могут измениться реквизиты счёта. Об этом банк известит в течение 30 дней.

На протяжении действия бумаги она может быть продана или обменяна несколько раз. Это нормальная практика. Даже если бумага оказалась в другом регионе, переживать не стоит.

Как влияет досрочное погашение в банке?

Никак. Срок действия закладной сокращается

Не важно, выплатили вы долг вовремя или в два раза быстрее. Банк в любом случае после внесения последнего платежа обязан вернуть документ

Как сделать возврат при досрочном погашении?

Если ипотека закрыта раньше установленного срока, то порядок получения остаётся прежним. Сначала нужно написать заявление на возврат закладной, затем погасить её в Росреестре.

Сколько хранится закладная?

Она хранится на протяжении всего срока действия договора и ещё не менее 3-х лет, как уплачена ипотека. Клиент должен как можно быстрее погасить документ, так как без него он не имеет права совершать сделки без согласия банка. После перехода полных прав собственности использованные документы рекомендуется хранить не менее 3-х лет, пока действует срок исковой давности.

Не отдают документ, что делать?

Если банк отказывает выдавать бумагу, этим он нарушает закон. Необходимо составить досудебную жалобу на имя руководителя. Если она останется без внимания, стоит обратиться в Центробанк или подать иск в суд.

Что делать в случае потери в банке?

Обратиться в банк, чтобы он за свой счёт восстановил документ, или сделать это самостоятельно. Чаще всего бывает быстрее обратиться в Росреестр и получить дубликат самостоятельно.

Где хранится закладная после погашения?

Росреестр аннулируют бумагу, и она теряет юридическую силу. Вы можете оставить её там или забрать себе.

Что такое закладная при ипотеке? Это ценная бумага и для банка, и для заёмщика. Кредитующийся отдаёт приобретаемую квартиру в залог банку, и это гарантирует учреждению возврат денег. Если клиент не исполняет долговые обязательства, банк может продать жильё за долги. Однако за такую гарантию ипотека имеет более лояльные условия кредитования и защиту от изменения договора.

Закладная считается приоритетной по сравнению с кредитным договором, поэтому на его правильность необходимо обратить наибольшее внимание. После оформления её нужно зарегистрировать в Росреестре, чтобы орган поставил отметку об обременении

Затем оригинал отнесите в банк. Лучше обезопасить себя и подумать о наличии дубликата. После оплаты кредита документ нужно погасить. Росреестр снимает отметку о задолженности, и тогда владелец жилья получает полное право собственности.

Основные моменты закладной

Закладная — это финансовый инструмент, который представляет собой долговое обязательство, закрепленное за определенным имуществом или правами на это имущество. Как правило, закладная используется в качестве залога при получении займа или кредита.

Основные моменты закладной:

- Залог: Закладная обеспечивается недвижимостью, транспортными средствами, ценными бумагами или иным имуществом. Залог является гарантией возврата ссуды, предоставленной на условиях закладной.

- Ссуда: Закладная предоставляет право на получение займа или кредита. Сумма ссуды обычно составляет определенный процент от стоимости заложенного имущества.

- Срок: В закладной указывается срок, в течение которого заемщик обязуется вернуть ссуду. Если ссуда не будет времен выплачена, кредитор получает право на реализацию заложенного имущества.

- Проценты: За пользование ссудой заемщик обязан уплачивать проценты. Процентная ставка и условия выплаты процентов могут быть определены заранее в закладной или договоре.

- Приобретение и передача: Закладная может быть приобретена от кредитора другим лицом. Ее передача осуществляется путем передачи самой закладной.

Закладная обладает юридической силой и является документом, устанавливающим права и обязательства между заемщиком и кредитором. Она обеспечивает защиту интересов обеих сторон и позволяет контролировать процесс залогового кредитования.

| Преимущества закладной | Недостатки закладной |

|---|---|

|

|

Информационное письмо Банка России от 1 марта 2019 г. № ИН-06-59/21 “О погашении регистрационной записи об ипотеке при полном исполнении гражданином обязательств по обеспеченному ипотекой кредиту (займу)”

7 марта 2019

Банк России в связи с поступлением обращений граждан по вопросам получения документарной закладной и погашения регистрационной записи об ипотеке при полном исполнении обязательств по обеспеченному ипотекой потребительскому кредиту (займу) сообщает следующее.

Пункт 1 статьи 25 Федерального закона от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее — Закон N 102-ФЗ) устанавливает перечень документов, которые необходимы для погашения регистрационной записи об ипотеке, а также лиц, имеющих право подавать такие документы в орган регистрации прав. При этом каждое из указанных в данной норме оснований для погашения регистрационной записи об ипотеке подразумевает необходимость совершения определенных действий залогодержателем.

В соответствии с пунктом 2 статьи 17 Закона N 102-ФЗ залогодержатель по исполнении обеспеченного ипотекой обязательства полностью обязан незамедлительно передать документарную закладную залогодателю с отметкой об исполнении обязательства в полном объеме.

Полагаем, что неисполнение залогодержателями обязанности по передаче документарных закладных залогодателям в возможно короткий срок (в случае, если права залогодержателя удостоверены документарной закладной), а также неосуществление ими иных действий, необходимых для погашения регистрационных записей об ипотеке, препятствует распоряжению принадлежащим гражданам недвижимым имуществом и может повлечь возникновение у них дополнительных расходов либо иных неблагоприятных последствий1.

В то же время Банк России отмечает следующие подходы, применяемые залогодержателями в целях надлежащего исполнения обязанности, установленной пунктом 2 статьи 17 Закона N 102-ФЗ, а также незамедлительного совершения иных предусмотренных пунктом 1 статьи 25 Закона N 102-ФЗ действий, необходимых для погашения регистрационных записей об ипотеке:

обеспечение наличия документарной закладной (в случае, если права залогодержателя удостоверены ею) в подразделении залогодержателя, в котором был выдан или обслуживался обеспеченный ипотекой кредит (заем), к планируемой дате полного погашения задолженности, в том числе к дате, указанной в заявлении на полное досрочное погашение кредита (займа), а также наличия у сотрудников соответствующего подразделения полномочий по проставлению на закладных отметок, свидетельствующих о полном исполнении обязательств по обеспеченным ипотекой кредитам (займам), для незамедлительной передачи документарной закладной залогодателю;

наделение сотрудников подразделения, в котором был выдан или обслуживался обеспеченный ипотекой кредит (заем), полномочиями по подаче в орган регистрации прав заявлений о погашении регистрационных записей об ипотеке либо наделение залогодателя полномочиями по подаче такого заявления от имени залогодержателя (без возложения на залогодателя расходов по оформлению полномочий) для обеспечения возможности подачи соответствующего заявления в возможно короткий срок.

С учетом изложенного, в целях соблюдения прав граждан Банк России рекомендует залогодержателям при полном исполнении заемщиками обязательств по обеспеченным ипотекой потребительским кредитам (займам) принять во внимание указанные в настоящем письме подходы, обеспечивающие возможность незамедлительного осуществления необходимых со стороны залогодержателей действий для погашения регистрационных записей об ипотеке. Настоящее письмо подлежит опубликованию на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет»

Настоящее письмо подлежит опубликованию на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет».

| Первый заместительПредседателя Банка России | С.А. Швецов |

——————————

1 Например, при рефинансировании обеспеченных ипотекой кредитов (займов), когда регистрация ипотеки в пользу нового кредитора возможна лишь после погашения регистрационной записи об ипотеке в пользу прежнего кредитора. Условиями договора между заемщиком и новым кредитором может предусматриваться, что до момента регистрации ипотеки в пользу нового кредитора заемщик уплачивает проценты за пользование заемными средства по повышенной ставке. Кроме того, непредоставление обеспечения в предусмотренный договором срок может также являться основанием для предъявления новым кредитором требования о досрочном исполнении обязательств.

Важность понимания понятия закладной

Закладная – это документ, который устанавливает право собственности на недвижимость, передавая это право от одного лица к другому. Понимание этого понятия является важным в нескольких аспектах:

- Финансовая стабильность: Закладная может быть использована в качестве обеспечения для получения кредита. Понимание того, как работает закладная, позволяет выбрать наиболее выгодные условия займа и оперативно распоряжаться своей собственностью, чтобы избежать возможных проблем в будущем.

- Контроль за недвижимостью: Закладная также обеспечивает контроль за недвижимостью, поскольку она может устанавливать ограничения и условия ее использования. Понимание этих условий позволяет более эффективно управлять своей недвижимостью и избегать конфликтов, связанных с нарушением закладных обязательств.

- Защита прав: Понимание понятия закладной также позволяет эффективнее защищать свои права собственности. Если возникают споры или конфликты с другими лицами, связанные с недвижимостью, знание законодательства и правил, регулирующих закладные, позволяет добиваться справедливости и восстановления правомерных интересов.

В целом, понимание понятия закладной дает возможность лучше контролировать свою недвижимость, эффективно использовать ее для достижения финансовых целей и защищать свои права, что является важным аспектом владения недвижимостью.

Особенности последнего платежа

Договор по ипотечному кредиту, в соответствии с последними изменениями в законодательстве, предусматривает выплату задолженности как по графику, определенными частями, так и досрочно, любыми суммами, без дополнительных комиссий.

Единственное требование банка – предупредить о своих намерениях заблаговременно, так как кредитор при досрочном возвращении денег теряет часть своей прибыли. Заявление можно написать в отделении или заполнить форму на сайте, в личном кабинете. После обработки информации (платёж можно сделать любым удобным способом) банк выдаёт новый график платежей.

Официальный документ может быть и платным, и бесплатным – главное, чтобы там были указаны все данные о состоянии кредита:

- Дата окончательного погашения долга с указанием номера и даты заключения кредитного договора;

- Ф.И.О. клиента;

- Дата получения документа;

- Должность и Ф.И.О. сотрудника банка, подписывающего справку;

- Сведения о том, что кредитор претензий к заёмщику не имеет.

Выписка о состоянии кредитного счета поможет окончательно убедиться в отсутствии долга. Во многих банках после внесения последнего взноса кредитный счёт закрывают автоматически. Если в вашей финансовой компании такой услуги нет, пишите заявление с просьбой о закрытии счёта, так как свои обязательства перед кредитором выполнили полностью.

Если клиент намерен закрыть долг раньше срока, дату и сумму он предварительно согласовывает с банком. Не ориентируйтесь на устные комментарии менеджера – сведения у него неточные. Только официальный документ поможет решить спорные вопросы в пользу заёмщика (если они появятся).

Для контроля над ситуацией сделайте запрос в Бюро кредитных историй. Там хранится вся информация о ваших кредитах – характере оплаты, просрочках и т.п. Сведения иногда поступают с задержкой – уточняйте и сверяйте.

Варианты использования банком

Закладная, подписанная в единственном экземпляре при оформлении ипотеки, остается у банка вплоть до полного закрытия долга. Несмотря на то, что заемщику данная бумага не выдается, рекомендуется сделать копию документа, которая может пригодиться при спорных ситуациях по квартире, когда требуется установить правомерность тех или иных действий сторон

Важно проверить соответствие условий, указанных в документе, содержанию основного ипотечного соглашения

Подписанная закладная по ипотеке дает финансовому учреждению право использовать имущество заемщика без дополнительного согласования действий до тех пор, пока документ о залоговом обеспечении находится в банке, а кредитный долг не выплачен полностью. Однако возможность распоряжения собственностью может быть ограничена основным ипотечным соглашением, если есть обстоятельства, при которых жилье не может быть перепродано или переоформлено.

Различные финансовые структуры, включая крупнейшие ипотечные банки федерального уровня, такие как Сбербанк, Райффайзенбанк, ВТБ24, в отношении объекта залога могут применять следующие варианты действий:

- частичная продажа;

- передача прав по переуступке;

- обмен закладными между банками;

- выпуск ценных бумаг.

Каждый из данных способов нуждается в детальном изучении, а выбор остается на усмотрение залогодержателя с учетом параметров закладной и особенностей объекта (приобретена новостройка или жилье вторичного сектора).

Переуступка прав

Одним из вариантов возврата долга является передача другому банку прав на залог. Данная практика проводится кредитными учреждениями без согласования с клиентом. При продаже закладной по ипотеке приобретатель выплачивает денежные средства, которые далее зачисляются на кредитный счет заемщика. Для самого клиента условия погашения долга не меняются, однако могут измениться реквизиты перечисления. После переуступки права должника уведомляют о произошедших изменениях через почтовую службу или банковское отделение.

В процессе взаимодействия с новым залогодержателем не исключены сложности. Например, новый банк ограничивает право на проведение некоторых операций ввиду того, что он не являлся первичным кредитором. По этой причине перед оформлением ипотеки интересуются положением финансового учреждения, выбирая наиболее стабильные и надежные – Сбербанк, Россельхозбанк и иные структуры с многолетним опытом в сфере кредитования жилья.

Частичная продажа залога

Когда банку требуется привлечение дополнительных ресурсов на короткий срок, допускается продажа части залога. В результате банк приобретает некоторую сумму для текущих операционных нужд.

Схема реализации частичной переуступки заключена в том, что определенная доля от ежемесячного платежа переводится на счет третьей стороны, выступившей покупателем по закладной банка. Подобные обязательства длятся вплоть до полной выплаты ипотечного долга. Заемщик может даже не знать о том, что между его банком и другой финансовой структурой произошла сделка частичной уступки прав, т. к. реквизиты платежей не меняются.

Выпуск эмиссионных бумаг

С целью привлечения дополнительных средств, кредитор инициирует выпуск эмиссионных бумаг, привязанных к закладной при ипотеке. Данная операция разделяет залоговые обязательства с последующей продажей их другим организациям и физическим лицам. Со стороны заемщика платежи будут поступать на реквизиты банка-залогодержателя, где продолжает храниться закладная.

Обмен

В отличие от полной продажи бумаги, при сделке по обмену закладной производится компенсация разницы. Процедура применяется кредитором, когда требуется незначительная дополнительная сумма. Схема обмена выглядит так:

- Банк должен оформить закладную по ипотеке.

- В процессе погашения долга заемщиком кредитная организация обменивает закладную по дорогостоящему объекту на аналогичную бумагу по дешевому объекту с выплатой разницы.

Таким образом банк получает требуемые дополнительные средства на текущую деятельность.

Что такое закладная простыми словами

Закладная (англ. «mortgage») — это именная ценная бумага, подтверждающая право её владельца на получение исполнения по денежным обязательствам, обеспеченным ипотекой. В закладной указана информация об имуществе, находящемся в залоге. В случае невозврата средств, кредитор имеет право отобрать недвижимость и продать её.

Заёмщик может предоставить в качестве залога ипотечную квартиру или другую жилплощадь, нежилое помещение, хозяйственную постройку, землю, дачу или коммерческий объект. Закладную заполняет конкретное лицо, то есть залогодатель и передаёт кредитору. Заёмщик и залогодатель могут быть разными людьми, их имена следует обязательно указать в процессе заполнения закладной.

Клиент банка должен знать, что закладная, это не обязательное условие получение кредита. Но, большинство финансовых учреждений требуют её оформления. В случае возникновения проблем с клиентом, закладная может быть использована с целью привлечь инвестиции. Также она может быть перепродана другому банку. Таким образом кредитор минимизирует риски потери денежных средств.

Подведение итогов

Закладная бумага на ипотечную квартиру – важный документ, который даёт кредитной организации право на распоряжение заложенным имуществом в случае, если заёмщик игнорирует необходимость исполнения своих обязательств. Простыми словами – когда человек, взявший ипотеку, отказывается платить, в распоряжение банка переходит указанное в залоговом документе имущество, выступающее в качестве «парашюта безопасности».

Для заёмщика подписание закладной – своего рода, передача прав на свою собственность. Поэтому, став фигурантом ипотечного договора при участии закладного документа, внимательным и аккуратным стоит быть от начала и до конца – от момента оформления документов и до даты внесения последнего платежа.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!