Как вернуть налоги с зарплаты

С зарплаты при ее выдаче работодатель удерживает налог с доходов физлиц (НДФЛ). Причин, когда возникает переплата по удержанному из заработка сотрудника налогу, может быть несколько:

- Налог был ошибочно удержан работодателем в большем, чем требовалось, размере (например, по ошибке бухгалтера либо из-за несвоевременного оповещения о наличии подтверждения права на стандартный налоговый вычет (далее — НВ) по ст. 218 НК РФ).

- На протяжении текущего года сотрудник совершил приобретения, дающие право на использование имущественного (подп. 3–4 п. 1 ст. 220 НК) или социального НВ (подп. 2–3 п. 1 ст. 219 НК).

- В течение предыдущего года сотрудником были сделаны вложения в пенсионные накопительные фонды либо оказана благотворительная помощь (подп. 1, 4–5 п. 1 ст. 219 НК), что также дает основание на социальный НВ.

Способов возврата подоходного налога несколько, в зависимости от ситуации:

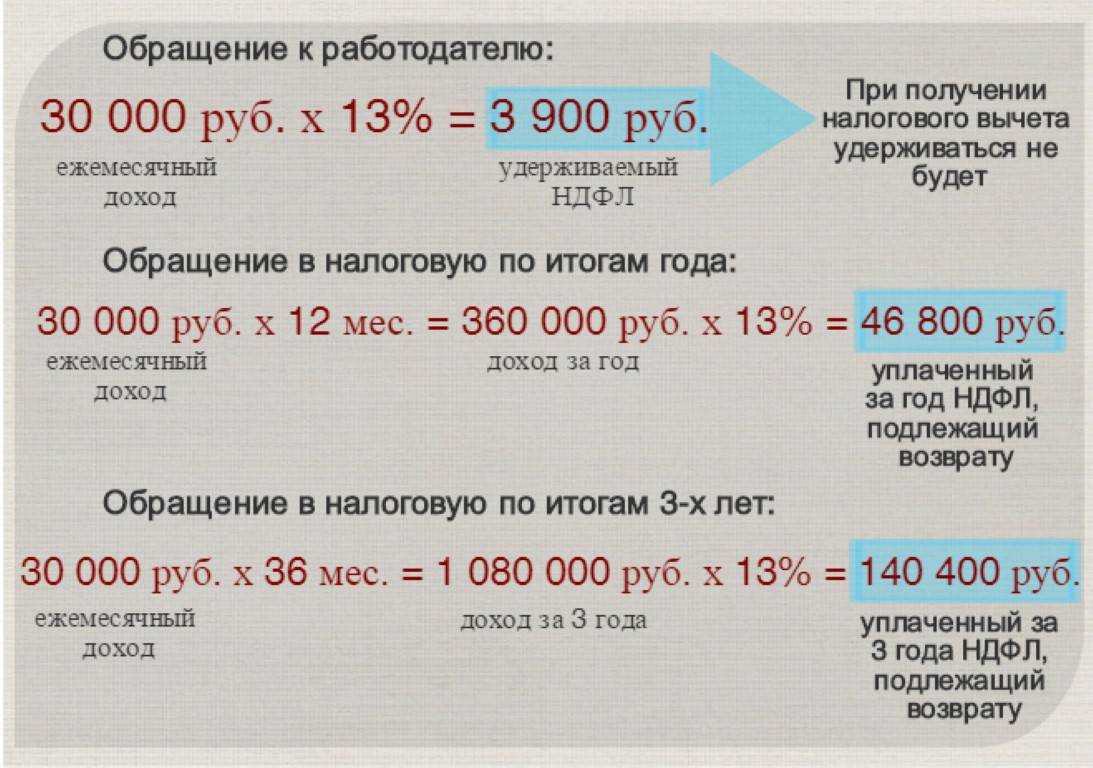

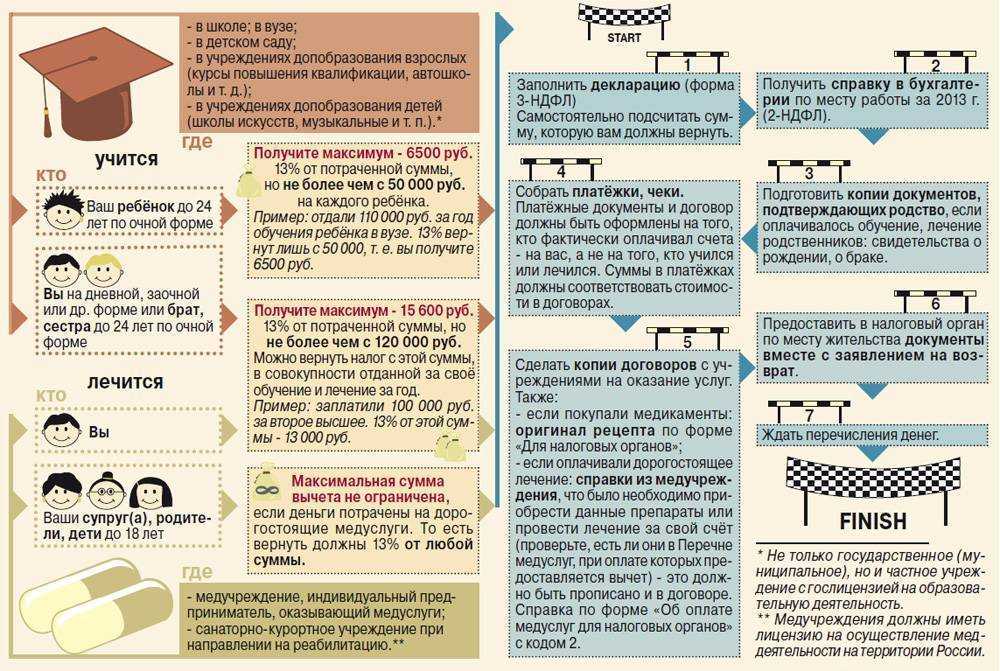

- При излишнем удержании налога возврат производится путем перевода работодателем денежных средств на предоставленный сотрудником номер его банковского счета (абз. 4 п. 1 ст. 231 НК). Перечисление средств осуществляется в 3-месячный срок после подачи сотрудником соответствующего заявления (абз. 3 указанной нормы).

- При возникновении права на НВ возможны 2 варианта:

- Получение вычета через работодателя. Плюс этого варианта в том, что не надо дожидаться окончания года, чтобы заявить право на вычет. Работодатель перестанет удерживать НДФЛ сразу же при получении от работника необходимых документов. Налог, уплаченный в предыдущие годы, возвратить этим способом нельзя. Работник-совместитель может обратиться с просьбой о получении НВ ко всем своим работодателям или к любому из них по своему выбору (абз. 3 п. 8 ст. 220 НК). В конце года налогоплательщик обязан свериться с налоговой по остатку неиспользованного НВ, подав соответствующую декларацию.

- Вычет можно получить также в районной ИФНС — для этого следует подать соответствующую декларацию 3-НДФЛ, заявление на выплату на указанный налогоплательщиком расчетный счет и необходимые документы для подтверждения права на НВ.

Виды налоговых вычетов

Мы выше приводили пример, что можно получать вычет за расходы на лечение, но это не единственное основание для возврата НДФЛ. В целом вычетов довольно много. Для большей наглядности подробная информация о каждом из них представлена в таблице.

| Стандартные налоговые вычеты | Самый популярный — родителям на детей в возрасте до 18 лет. Если ребёнок-инвалид, то вычет предоставляется до 24 лет, но при условии, что больной ребёнок очно учится. | Налогооблагаемая база уменьшается на 1 400, 3 000, 6 000 или 12 000 в зависимости от того, какой ребёнок по счёту и здоров ли. Родители получают на руки от 182 от 1 560 рублей ежемесячно. | Вычет предоставляется до тех пор, пока суммарная зарплата не достигнет 350 000 рублей. |

| Социальные вычеты | За расходы на обучение, фитнес, покупку рецептурных лекарств, лечение (например, платные анализы), страхование жизни и накопление пенсии. | Налогооблагаемая база уменьшается на 120 000 рублей в год максимум. Максимальная сумма вычета — 15 600 рублей в год по всем расходам, включённым в группу. | С 2024 года налогооблагаемую базу можно уменьшить на 150 000 рублей. Максимальная сумма вычета — 19 500 рублей. Но учитывайте, что новые суммы распространяются только на расходы 2024 года. |

| За расходы на обучение ребёнка | Налогооблагаемая база уменьшается на 50 000 рублей в год максимум. Максимальная сумма вычета — 6 500 рублей в год. | С 2024 года налогооблагаемая база уменьшается на 110 000 рублей в год максимум. Максимальная сумма вычета — 14 300 рублей в год. Новые суммы распространяются только на расходы 2024 года. | |

| За расходы на дорогостоящее лечение | Размер вычета не ограничен. | Перечень дорогостоящих медицинских услуг, вычет по которым не ограничен, утверждён Постановлением Правительства № 458 от 8 апреля 2020 года. | |

| За расходы на благотворительность | Налогооблагаемая база уменьшается не более чем на 25%. | Допустим, за год вы получили 400 000 рублей до вычета НДФЛ. Вернуть сможете 13% только со 100 000 рублей, даже если потратили на благотворительность больше. | |

| Имущественные вычеты | Самые популярные — за расходы на покупку жилья и проценты по ипотеке. | Налогооблагаемая база уменьшается на 2 млн рублей (жильё) и на 3 млн рублей (проценты по ипотеке). Максимальная сумма вычета — 260 000 рублей и 390 000 рублей соответственно. | Если жильё покупается в браке, то вычет может получить каждый супруг. |

| Инвестиционные вычеты | Вычет типа А по индивидуальному инвестиционному счёту. | Налогооблагаемая база уменьшается на 400 000 рублей в год максимум. Максимальная сумма вычета — 52 000 рублей. | Другие инвестиционные вычеты предусматривают освобождение от уплаты НДФЛ с доходов от ценных бумаг при владении ими больше трёх лет. |

| Вычеты по индивидуальному инвестиционному счёту третьего типа |

1. Вычет со взносов на счёт. Налогооблагаемая база уменьшается максимум на 400 000 рублей. Соответственно, сам вычет равен 52 000 рублей. 2. Освобождение полученного дохода от налога на сумму до 30 млн рублей. |

Новый индивидуальный счёт должен заработать в 2024 году. Так что первые вычеты инвесторы получат только в 2025 году. | |

| Профессиональные вычеты | Выдаются индивидуальным предпринимателям; людям, занимающимся частной практикой (адвокатам, нотариусам); тем, кто работает по договорам гражданско-правового характера; а также гражданам, создающим произведения искусства, изобретателям, открывателям. | Налогооблагаемая база уменьшается на сумму документально подтверждённых расходов. Если расходы нельзя подтвердить, то доход, с которого исчисляется налог, уменьшается на 20−40% в зависимости от сферы деятельности. | Вычет оформляется либо через работодателя (заказчика), либо самостоятельно при подаче налоговой декларации. |

Когда можно получить

В течение года. Россияне, у которых НДФЛ удерживается

с их зарплаты, могут попросить работодателя сделать налоговый возврат. Для

этого необходимо предоставить в бухгалтерию необходимые документы.

Работодатель пересчитает ставку налога и станет удерживать меньшую сумму с

вашей зарплаты. Либо можно оформить вычет целиком через налоговую (как — смотрите

ниже).

Тем, кто самостоятельно отчитывается о доходах,

выгоднее оформить вычет после уплаты НДФЛ за предыдущий год (в мае-июне). Тогда

общая сумма налога, выплаченная вами, увеличивается, поэтому вернуть 13% можно

с большей суммы

Это важно, если у вас, например, невелик стаж работы или

небольшие выплаты НДФЛ, а сумма, которую вы хотите вернуть, сравнительно

большая

Способы возврата подоходного налога (НДФЛ) в 2022 году

Государство предлагает снизить налоговую нагрузку на физических лиц с помощью налоговых вычетов. Они уменьшают сумму НДФЛ, подлежащую уплате. При этом если деньги уже удержаны работодателем и перечислены в бюджет, их можно вернуть.

НК РФ предусматривает несколько вариантов, за что можно вернуть подоходный налог. Желательно знать их все.

Стандартный налоговый вычет (за детей)

Чаще всего стандартный вычет предоставляют родителям детей. Его размеры составляют:

- на 1 ребенка – 1400 рублей;

- на 2 детей — 2800 рублей (1400 р. за первого и столько же за второго);

- на 3 детей — 5800 р. (по 1400 р. на первых двух и 3000 на третьего).

За каждого последующего ребенка к вычету прибавляют 3000 р. Иногда он положен и на самого налогоплательщика. Применяют льготы, пока общая зарплата в календарном году не достигнет суммы 350 тысяч рублей. На следующий год право на вычет возобновляется.

Рассказать, как работнику вернуть уплаченные 13% с зарплаты могут в бухгалтерии. По общему правилу достаточно написать заявление и приложить свидетельства о рождении на всех детей, в т. ч. и уже совершеннолетних. Сумму вычета в этом случае работодатель не будет удерживать при выплате зарплаты. Если вычет не был получен таким способом, его можно оформить через ИФНС.

Подробнее об этом способе возврата читайте в нашей статье: Как получить стандартный налоговый вычет на детей в 2022: кому положен, пошаговая инструкция и необходимые документы

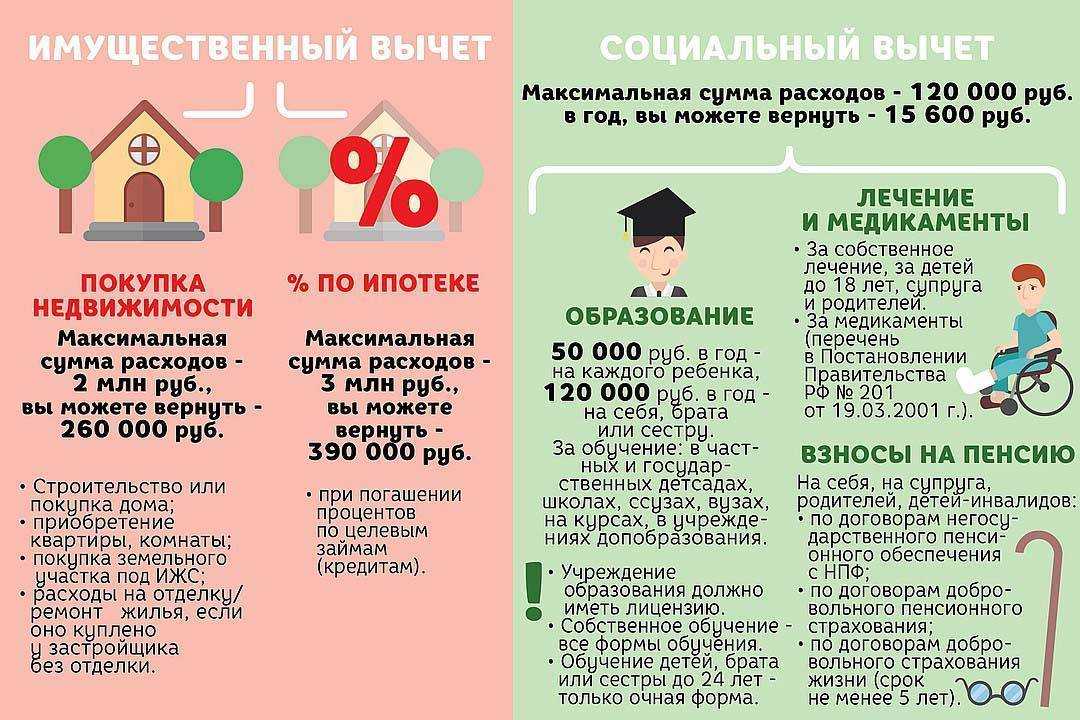

Имущественный налоговый вычет (за покупку недвижимости)

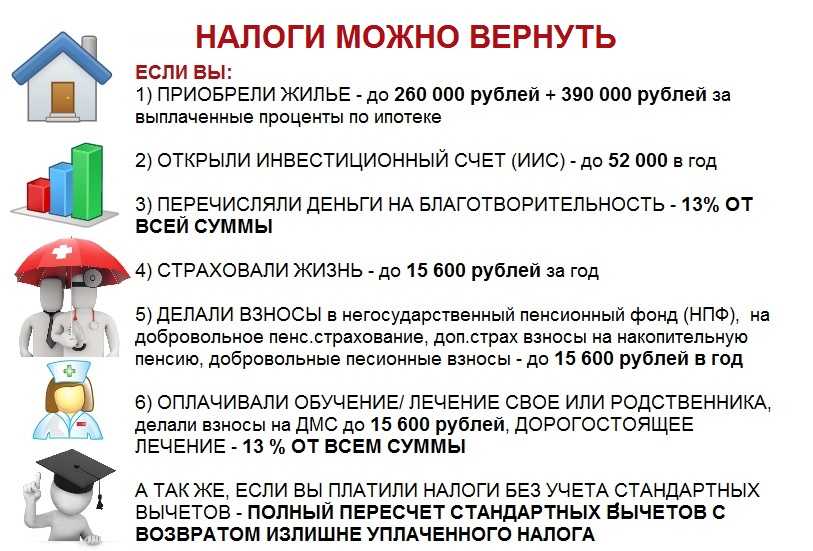

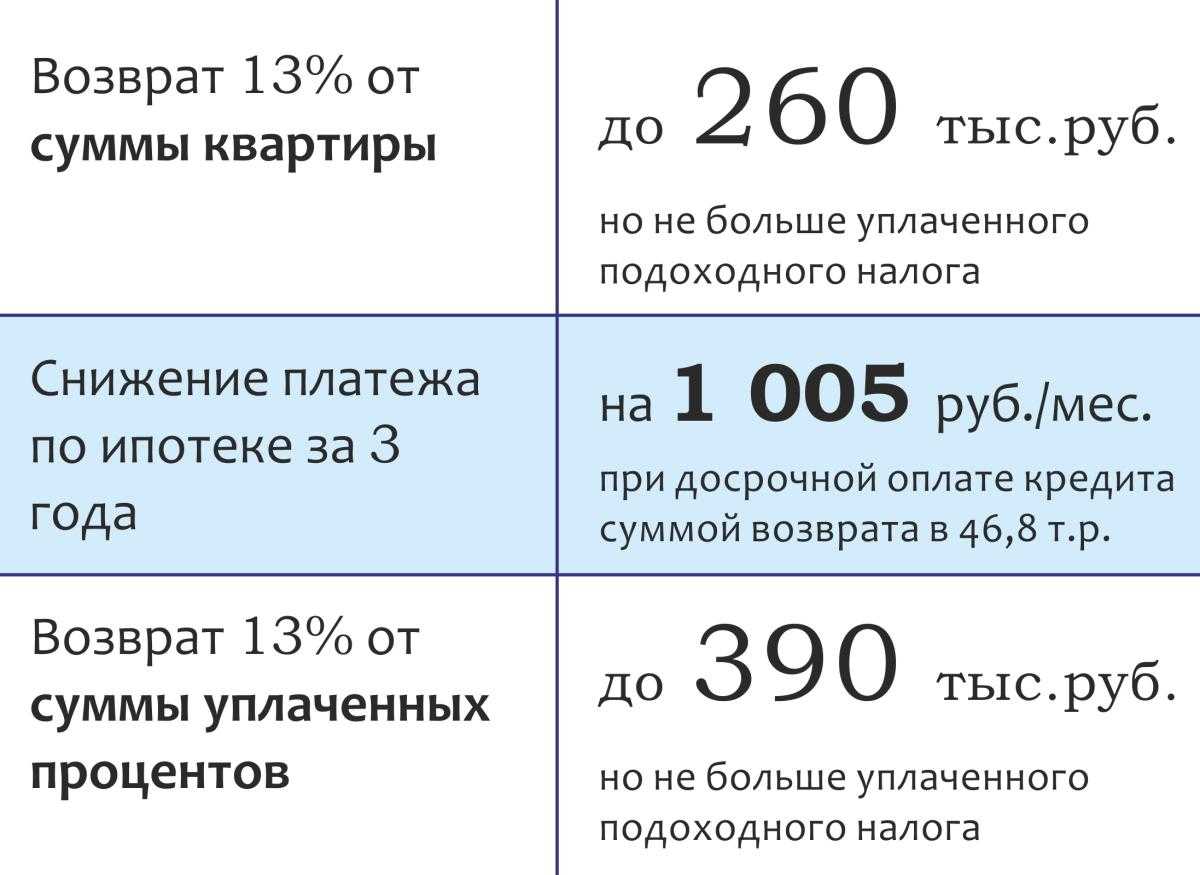

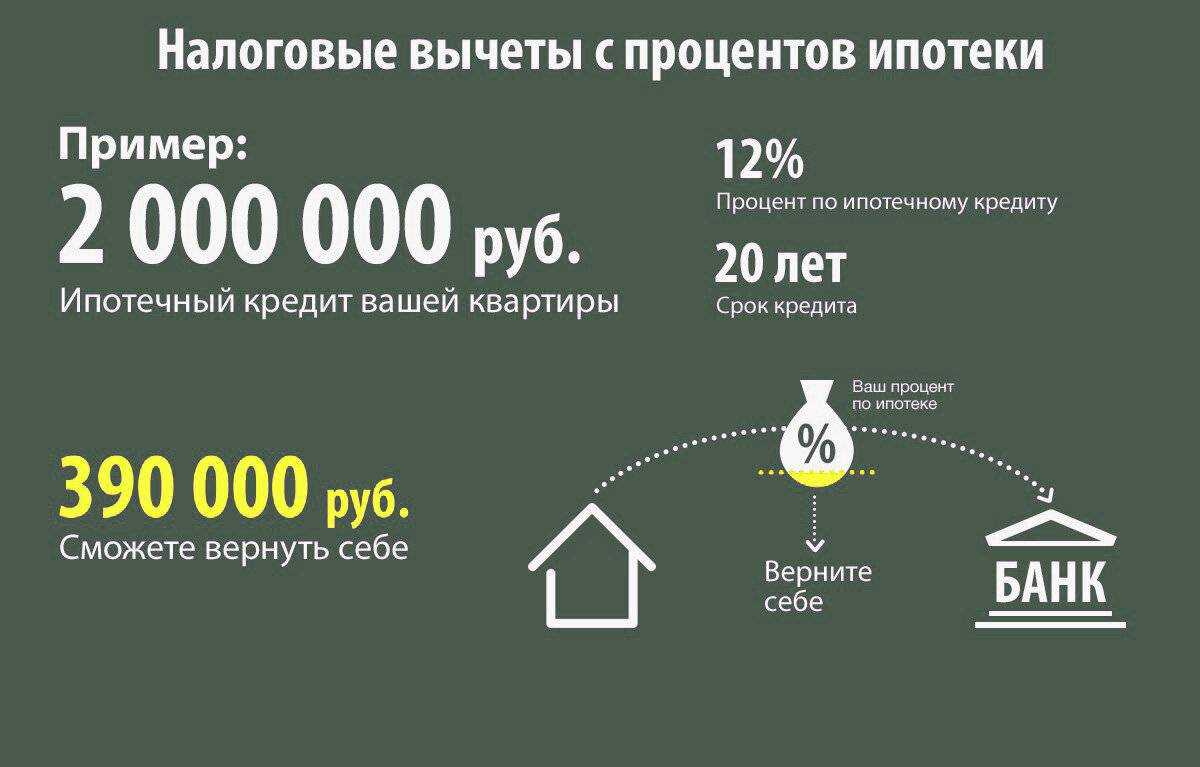

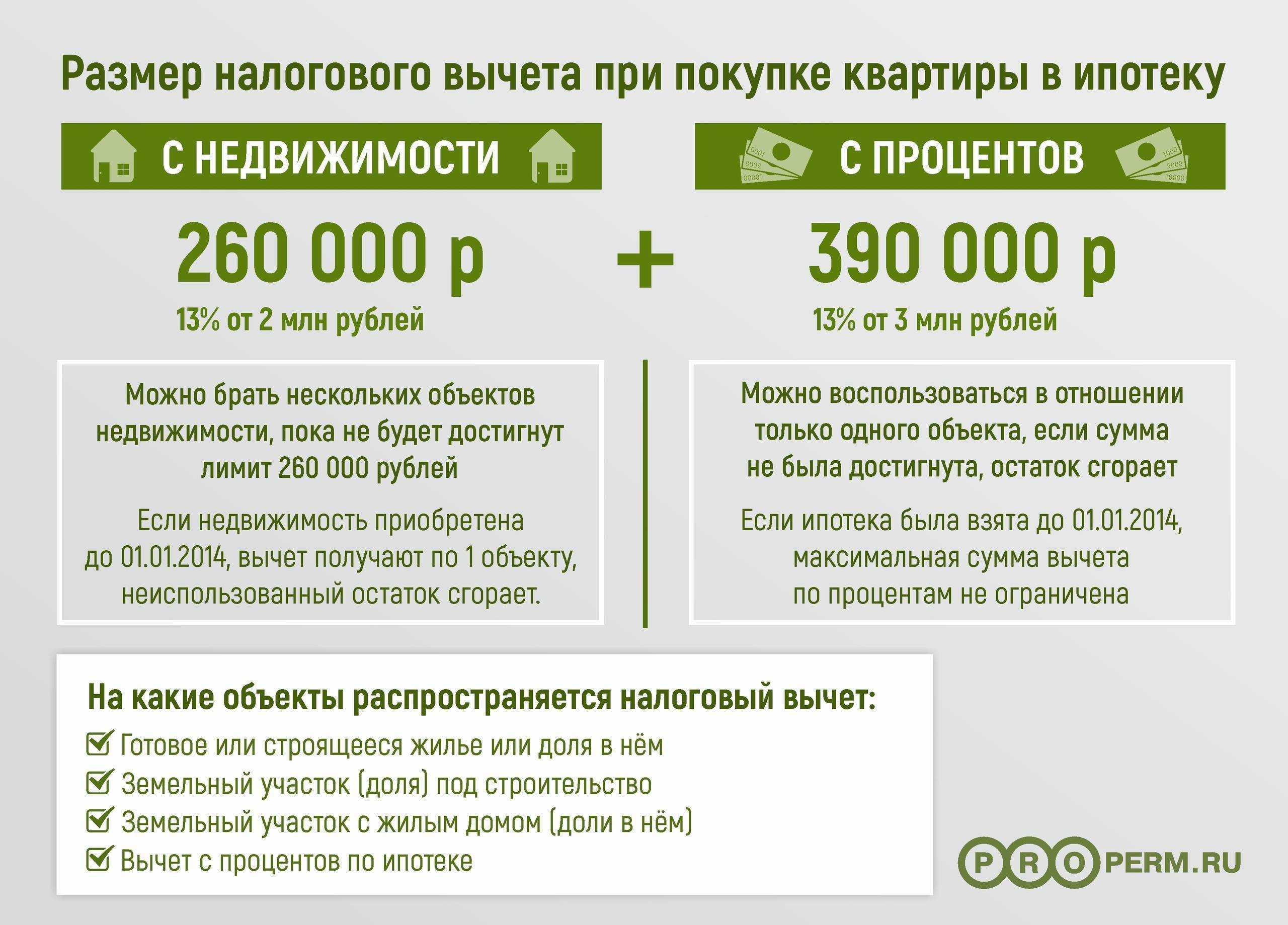

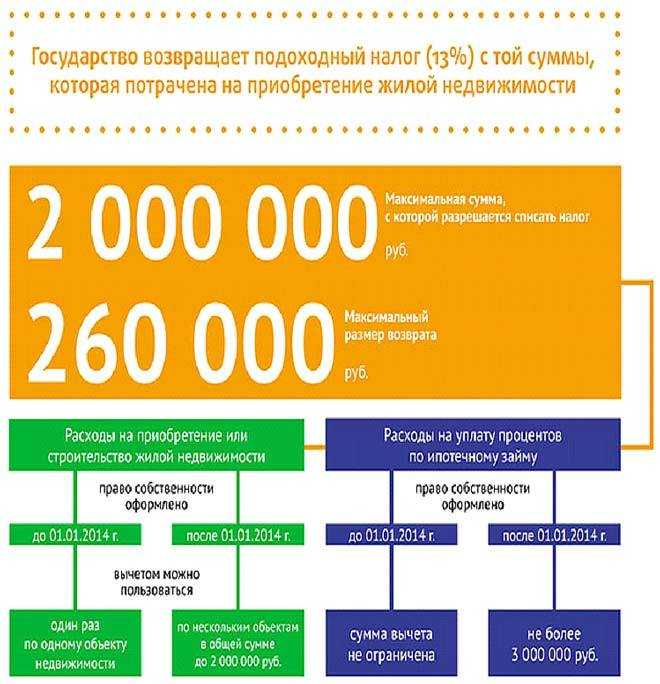

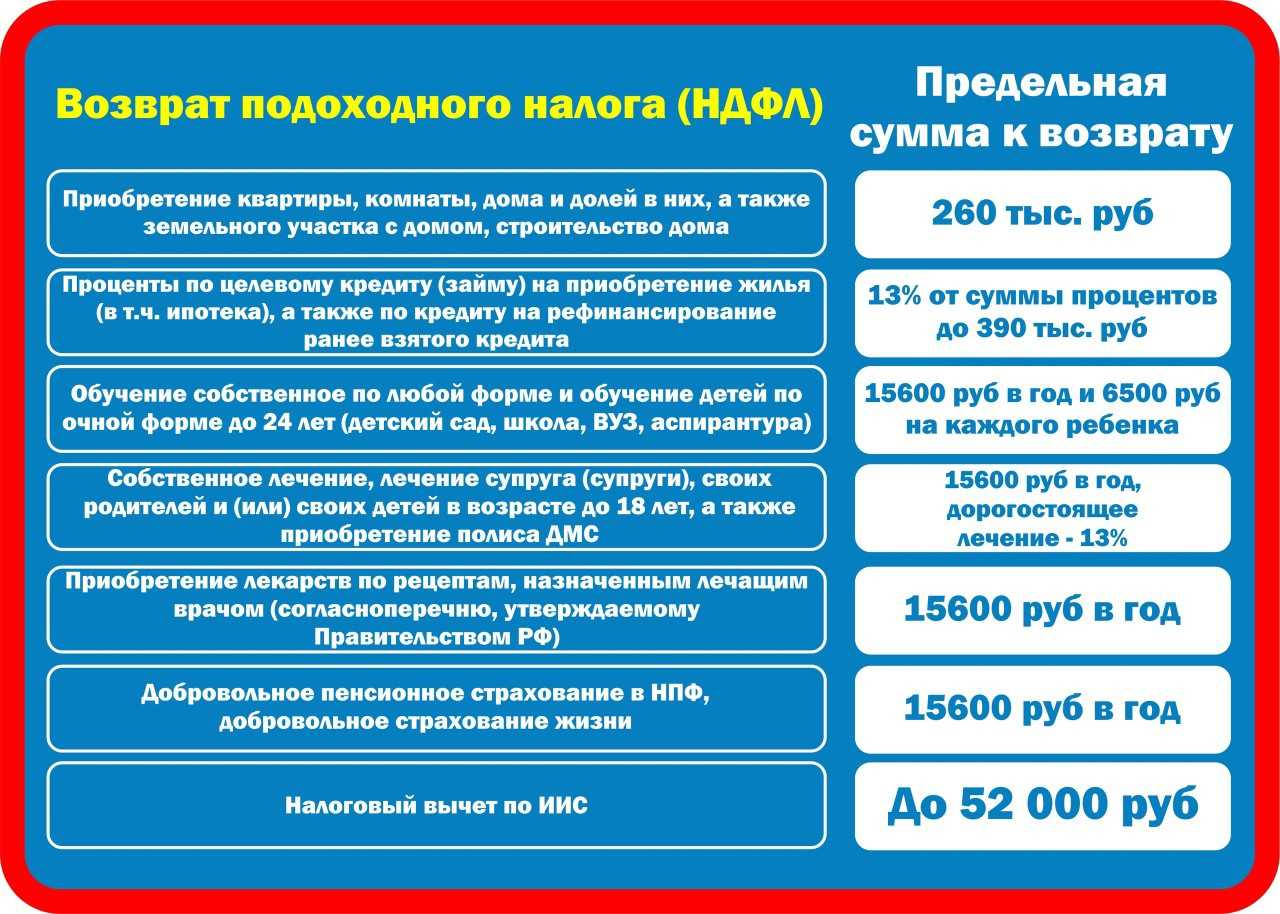

Покупка жилья — еще один вариант, за что можно вернуть подоходный налог. С расходов на недвижимость можно вернуть до 260 тысяч рублей. Размер вычета составит в этом случае 2 млн рублей. При ипотеке можно получить еще вычет на проценты по ней. Его размер ограничен 3 млн рублей или суммой в 390000 р. к возврату.

При оформлении вычета к заявлению прикладывают: договоры и платежные документы. Предоставляют вычет 1 раз в жизни, но можно получать по нескольким объектам, пока не выбрана вся сумма вычета.

Подробнее об этом мы уже писали — Налоговый вычет при покупке квартиры в 2022 году.

Социальный налоговый вычет (за лечение и обучение)

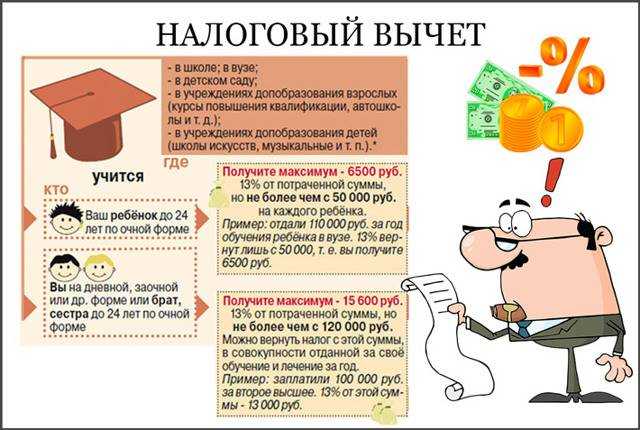

Сумма вычета за расходы на обучение, лечение, пенсионное, медицинское страхование и благотворительную деятельность ограничена суммой в 120 тысяч рублей в год. Дополнительно можно получать социальный вычет на обучение детей в сумме до 50 тысяч рублей в год за каждого из них и на дорогостоящее лечение без ограничений.

Вместе с заявлением потребуется представить документы, подтверждающие расходы: договор, платежные поручения, чеки и тд.

Инвестиционный налоговый вычет (за инвестиции)

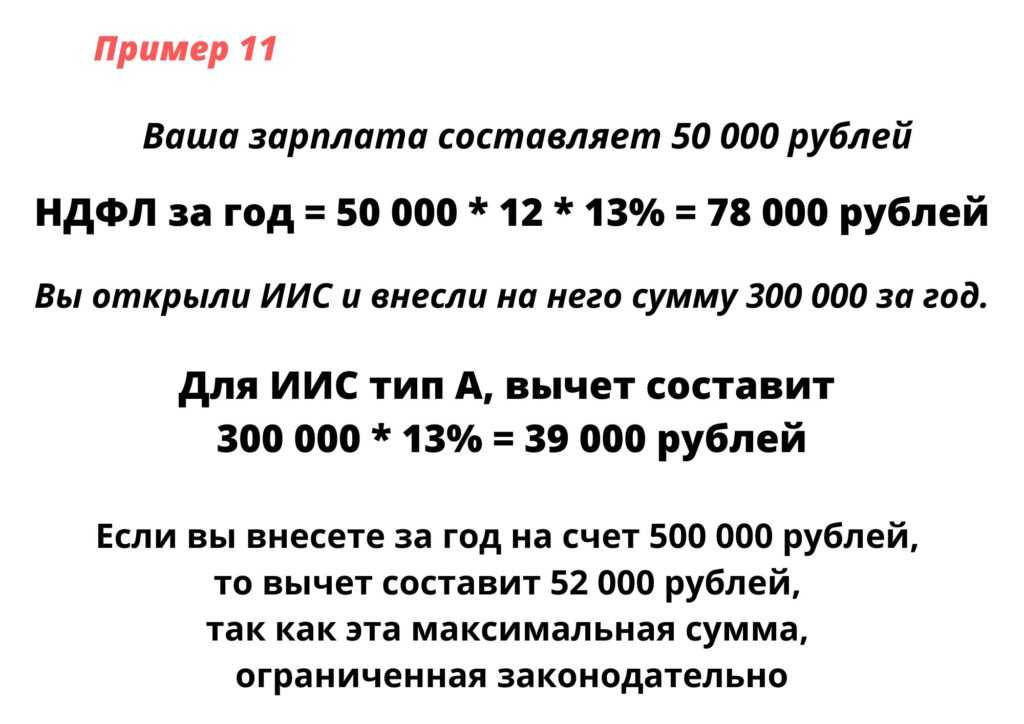

Вкладывая деньги в ценные бумаги, можно получить право на вычет по НДФЛ. Для этого достаточно открыть индивидуальный инвестиционный счет (ИИС), положить на него деньги и не снимать их в течение 3 лет. Максимальная сумма вычета — 400 тысяч рублей в год, а возврата — 52 тысячи рублей в год. Существует и второй вариант вычета. Он предусматривает освобождение от налога по бумагам, купленным на ИИС.

Для получения вычета потребуется приложить к заявлению договор на обслуживание ИИС или заявление на присоединение к нему и документы о зачислении средств на счет, например, платежное поручение.

Профессиональный налоговый вычет

Профессиональный налоговый вычет могут получить ИП, нотариусы, адвокаты, авторы различных произведений и граждане, получающие доход по договорам ГПХ. По общим правилам сумма вычета равна сумме документально подтвержденных расходов на ведение деятельности. Но иногда допускается получение вычета по нормативам, например, для ИП — в сумме 20% от доходов.

Для получения профессионального вычета к заявлению нужно приложить документы, подтверждающие расходы. Это могут быть накладные, акты выполненных работ, договора и т. д.

Что вернут деньгами?

Вычет может быть оформлен несколькими способами:

- если подать заявление работодателю, он будет применять его автоматически. Например: приносим свидетельство о рождении ребенка, и из дохода для целей налогообложения каждый месяц будут вычитать 1400 рублей;

- если налог уже уплачен, при наличии права на вычет его можно вернуть. Это относится, в частности, к имущественным вычетам;

- если сумма вычета больше, чем доходы, то часть налога могут вернуть за прошлые периоды, а за следующие – не удерживать его из зарплаты. Такое чаще всего применяется к имущественному вычету.

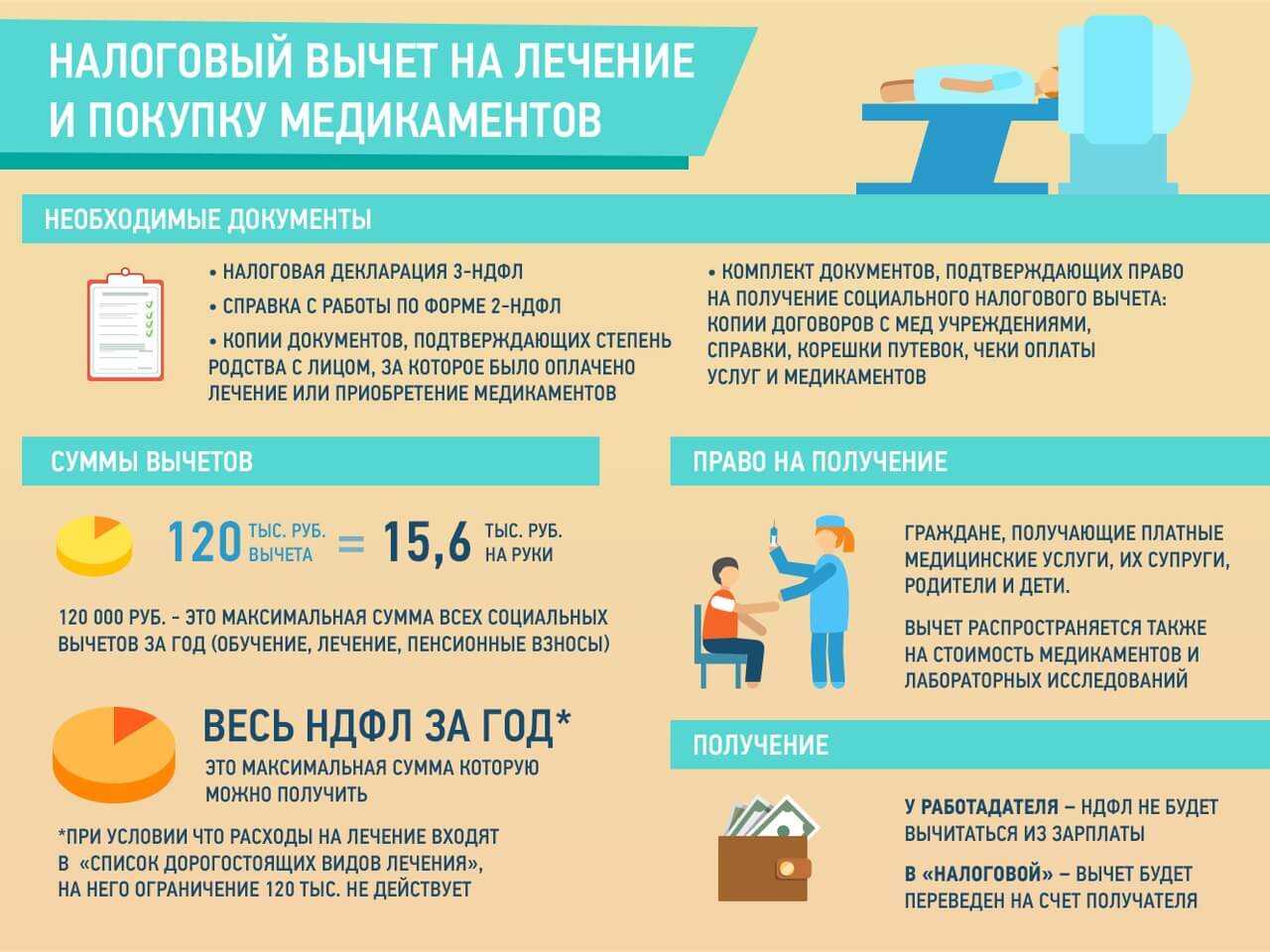

Что касается получения именно возврата уже уплаченного налога, то чаще всего это применяется к таким расходам:

- на покупку жилья и проценты по ипотечному кредиту. Сумма может быть до 2 и 3 миллионов рублей соответственно (то есть, в сумме до 5 миллионов рублей), получить его можно за любой год, начиная с года покупки квартиры – а общая максимальная сумма возврата составит 650 тысяч рублей. Пенсионеры могут получить вычет дополнительно за 3 года до подачи заявления;

- на платное лечение. Сюда входят как платные медицинские услуги, так и покупка лекарств, назначенных врачом. Для получения вычета нужно оформить в больнице соответствующие документы (так и говорить – для налоговой), а на рецепт на лекарства должен стоять специальный штамп. Вычет относится к социальным, поэтому его сумма вместе с другими вычетами этой группы – не более 120 тысяч рублей в год;

- на платное обучение. За свое обучение налогоплательщик может вернуть деньги в пределах тех же 120 тысяч рублей в год, за обучение детей – не более 50 тысяч на каждого ребенка;

- на пенсионные взносы. Речь идет о взносах в рамках негосударственного пенсионного обеспечения, а также о взносах в счет накопительной пенсии. Суммы – те же, до 120 тысяч рублей;

- инвестиции. Можно внести до 400 тысяч рублей на индивидуальный инвестиционный счет, и проводить с ними любые операции (покупать валюту, акции и облигации). Вне зависимости от успешности операций налоговая вернет 13% от внесенной суммы (то есть, до 52 тысяч рублей) – но только если деньги пролежат на ИИС минимум 3 года.

Для кого-то более важными могут оказаться другие виды вычета – например, на благотворительность. Недавно еще обещали включить в список занятия фитнесом, до на данный момент этого пока не сделали. Но можно внести благотворительный взнос для некоммерческой организации в сфере спорта и тоже получить назад свои 13%.

Социальные вычеты можно оформить за тот год, когда были фактически понесены расходы. То есть, если потратить на лечение у стоматолога 50 тысяч рублей в 2020 году, то в 2021-м можно будет получить назад 6 500 рублей, то же касается и обучения, и лекарств, и благотворительности.

Имущественные вычеты можно получить тоже за год, когда было приобретено жилье – но неиспользованный остаток переносится на следующие годы, причем безо всяких ограничений. Это выгодно – например, если продолжать выплачивать ипотечный кредит, то каждый год можно предъявлять заявление на вычет процентов по нему. Фактически выходит скидка в 13% с суммы процентов.

Минусы в этом тоже есть: например, если расходы на цели по социальным вычетам составляют в среднем больше 10 тысяч рублей в месяц, то за часть из них налог не вернут. А если есть право одновременно на социальный и имущественный вычет, но доходов на все не хватает – лучше оформить социальный (он не переносится на следующий период).

Естественно, что для того чтобы оформить какой – либо возврат мало соответствовать установленным законам условиям. Каждому налогоплательщику необходимо представить в территориальное налоговое управление необходимый пакет документов, дающий ему право на вычеты. О том, какие бумаги потребуются, пойдет речь ниже.

Сферы применения налога

Многие граждане ошибочно полагают, что налог в размере 13% затем идет на формирование их пенсии, социальное страхование (выплаты при нетрудоспособности, декретные и детские пособия), а также на медицинское страхование. На самом деле это не так.

Каждый работодатель обязан делать взносы на пенсионное, социальное и медицинское страхование за своих работников. Но эти взносы уплачиваются им за свой счет, и на них не уменьшается начисленная сотрудникам зарплата. То есть НДФЛ в размере 13% уменьшает размер полученных гражданином доходов, а взносы в ПФР, ФСС и ФОМС – нет.

Приведем пример. Сотруднику установлен оклад в размере 30 тыс. р.

На руки он получает 26 100 р. (30000 – 30000 * 13%).

Также работодатель ежемесячно перечисляет за него 6600 р. на пенсионное страхование (30000 * 22%); 870 р. (30000 * 2,9%) – на социальное страхование и 1530 р. (30000 * 5,1%) – на медицинское страхование.

На самом деле все удержанные налоги с зарплаты в размере 13% поступают в бюджеты соответствующего уровня (федеральный, региональный, городской или районный). Затем эти средства направляют на обеспечение работы бюджетных учреждений (в частности, больниц и школ), охрану правопорядка, экологическую и пожарную безопасность и пр.

Согласно действующему законодательству, большая часть собранных налогов в размере 85% поступает в бюджет субъекта: города федерального значения (такого, как Москва или Санкт-Петербург) или региональный бюджет (например, Тульской или Тверской области). Остальные 15% уходят в муниципальные образования. Такое распределение производится, согласно положениям ст. 56 Налогового кодекса.

Направления расходов (например, то сколько потратят на ремонт больниц, благоустройство города, образовательные услуги и пр.) определяется уже местными властями при принятии бюджета на текущий год.

То, каким образом распределяются эти средства, можно найти в открытом доступе. Например, с направлениями бюджетных расходов для Москвы на текущий год можно ознакомиться на сайте «Открытый бюджет».

Очевидно, что источником формирования бюджета выступают не только зарплатные налоги, но и налоговые поступления от предпринимателей и предприятий за ведение ими бизнеса на российской территории. Так, согласно статистике, на подоходный налог сейчас приходится 20% среди источников его формирования, больше (23%) принадлежит налогу на добычу полезных ископаемых.

Таким образом, ежемесячно сотрудники должны перечислить в пользу государства НДФЛ в размере 13% от их зарплаты. В данном случае работодатель выступает их налоговым агентом: удерживает подоходный налог и перечисляет его в бюджет. НДФЛ поступает в региональный бюджет и затем расходуется на различные цели. Помимо НДФЛ 13%, который сотрудник платит из своего кармана, работодатель ежемесячно отчисляет 22% от его доходов на пенсионное обеспечение, 5,1% – на медицинское страхование и 2,9% – на социальное страхование. Большая часть собранного НДФЛ зачисляется в региональные бюджеты, а 15% направляется в муниципальные.

Налоговые вычеты при расчёте НДФЛ

Налоговый вычет – это стандартизированная сумма, которая уменьшает выплату сотрудника по определённым причинам. Это могут быть: наличие детей (в том числе и на инвалидности), благотворительность, пенсионное страхование и так далее.

Формула расчёта НДФЛ

(Ваша заработная плата до вычета НДФЛ минус сумма налогового вычета) * 13% = налоговый вычет.

Например, вы зарабатываете 50 000 рублей и у вас есть двое несовершеннолетних детей. Налоговый вычет на одного ребёнка – 1 400. В таком случае расчёт будет такой: (50 000 минус 2 800) * 13% = 6 136 рублей.

То есть ЗП будет равна 43 862 рублей (50 000 минус 6 136).

В сравнении, если бы детей у вас не было, тогда вы получили бы меньше: 50 000 минус 13% = 43 500 рублей.

Всего выделяют 4 вида налоговых вычетов: стандартные, имущественные, социальные и профессиональные.

Стандартные вычеты по НДФЛ

Стандартные вычеты – сумма денег, которая полагается каждому сотруднику и его детям. Чтобы их получать, нужно написать заявление и представить документы, которые подтвердят это право (в данном случае – свидетельство о рождении и справка от врача о состоянии здоровья).

Работники могут получать вычет на детей (на первого и второго – 1 400 рублей, на третьего и более – 3 000 рублей). Если ребёнок имеет инвалидность, каждый из родителей может получить 12 000 рублей, а опекун – 6 000 рублей).

Согласно ст. 218 НК РФ налоговый вычет насчитывается до месяца, в котором сумма дохода налогоплательщика превысила 350 000 рублей за год.

Имущественные вычеты

Имущественные вычеты – это сумма, которая полагается сотруднику в случае покупки недвижимости (любой – как целая квартира/дом, так и его часть) или на выплату процентов по ипотеке.

Чтобы получить их, нужно написать заявление в ИФНС. Налоговый орган одобрит официальную просьбу и уведомит руководителя сам, что данный сотрудник имеет право на имущественные выплаты.

Максимальный размер вычета на покупку – 2 000 000 рублей (из них 13 % от государства – 260 000 рублей).

Рассмотрим на примере. Вы приобрели имущество на 6 000 000 рублей. Поскольку эта сумма больше 2 000 000, мы не можем делать исчисления из первой. Мы берём именно 2 млн рублей.

Ваша заработная плата – 600 000 рублей в год. Тогда НДФЛ будет равен 78 000 рублей.

Годовая ЗП меньше 2 000 000 рублей, следовательно, выплаты будут переноситься на следующие годы.

2023 год: 2 000 000 минус 600 000 = 1 400 000 рублей (вычет: 78 000).

2024 год: 2 000 000 минус 600 000 минус 600 000 = 800 000 рублей (вычет: 78 000 + 78 000 = 156 000).

2025 год: 2 000 000 минус 600 000 минус 600 000 минус 600 000 = 200 000 рублей (вычет: 78 000 * 3 = 234 000).

2026 год: вычет = 26 000 рублей (260 000 минус 234 000).

Что касается выплат процентов по ипотеке, то максимальный размер = 3 000 000 рублей на одну недвижимость (из них НДФЛ равен 390 000 рублей).

Если у вас общая сумма выплат

Социальные вычеты

Социальные вычеты – это сумма, которая предназначена для лечения сотрудника и его детей/родственников + выделяется на образование. Для этого работник должен подать заявление в ИФНС, а та, в свою очередь, уведомит об этом работодателя.

Сумма вычета на здоровье – не более 120 000 рублей в год.

Сумма вычета на образование – не более 50 000 рублей на одного ребёнка.

В Постановлении № 458 от 08.04.2020 указан список дорогостоящего лечения, за которое может полагаться налоговый вычет.

Профессиональные вычеты

Профессиональные вычеты – это сумма, которая полагается сотруднику, если он на договоре ГПХ или же за авторские вознаграждения (создание литературного произведения, скульптуры, научных трудов и т.д.).

Согласно ст.221 НК РФ размер ПВ зависит от того, может ли человек подтвердить расходы или нет.

Чтобы получить профессиональные вычеты, достаточно написать заявление на имя работодателя.

Вычеты по НДФЛ

Законодательство предусматривает уменьшение налогооблагаемого дохода при начислении НДФЛ, либо возврат части ранее уплаченного налога. Это называется налоговым вычетом (НВ). Всего предусмотрено семь групп НВ, но для наёмных работников используются три:

1. Cтандартные НВ (статья 218 НК РФ) — для льготных категорий работников (инвалиды 1 и 2 групп, героев РФ, СССР, и т.д. — в размере 500 руб. в месяц); для лиц, на обеспечении которых находятся дети (по 1 400 руб. на первого и второго ребёнка и 3 000 руб. на каждого последующего);

2. социальные НВ (статья 219 НК РФ). Их всего шесть:

- по расходам на благотворительность;

- на обучение;

- на лечение и медикаменты;

- на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и страхование жизни;

- на накопительную часть трудовой пенсии;

- на физкультурно-оздоровительные услуги.

3. Имущественные НВ (статья 220 НК РФ) — при покупке, строительстве объектов недвижимости, погашении процентов по ипотечному кредиту.

Как производится начисление НДФЛ? С общей суммы дохода работника убираются НВ, а оставшаяся сумма умножается на ставку подоходного налога.

Пример: зарплата менеджера Петрова П.П. за июнь 2023 года составила 67000 руб. У него 2 несовершеннолетних детей. База налогообложения будет равна 64200 руб. (67000 — (1400 х 2)). НДФЛ к удержанию — 8346 руб. (64200 х 13%). На руки Петров П.П. получит 58654 руб. (67000 — 8346).

НВ можно оформлять задним числом. Стандартные НВ разрешено переносить из месяца в месяц внутри года. А социальные и имущественные НВ можно вернуть за три прошлых года.

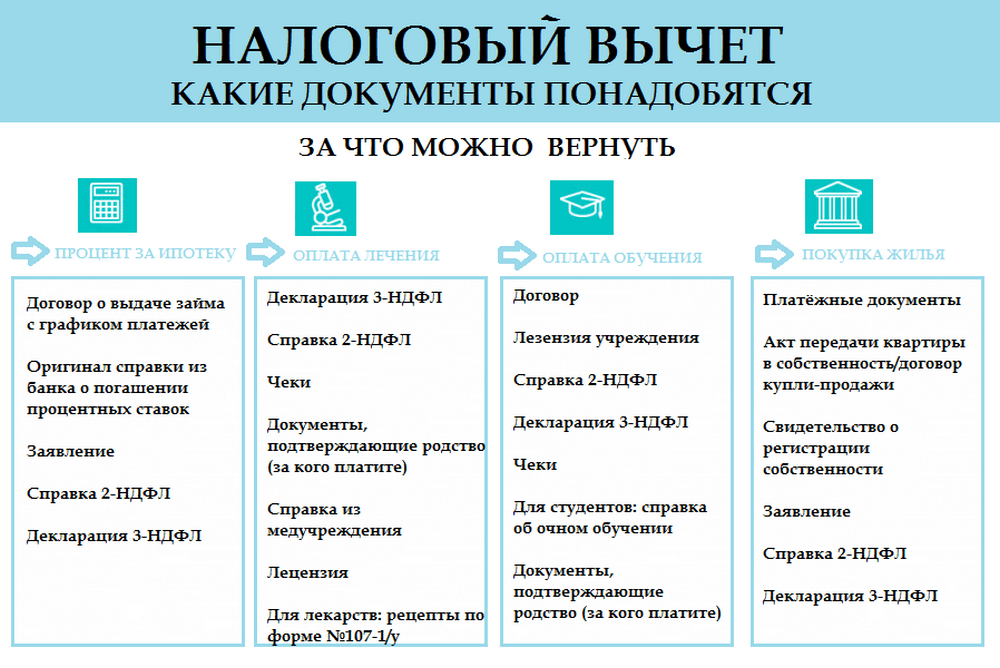

Необходимый пакет документов для оформления возврата налогового вычета

Процедура возврата налогового вычета начинается со сбора всех необходимых бумаг.

Важно помнить, что в каждом конкретном случае, налоговый орган может запросить дополнительные справки. К общему списку документов относятся:

К общему списку документов относятся:

При возврате имущественного вычета понадобятся следующие бумаги:

- Оригинал и ксерокопия договора купли – продажи жилья;

- Квитанции, приходные кассовые ордера и т.д., подтверждающие факт перечисления денежных средств продавцу;

- Если квартира была куплена по договору долевого участия, то прикладывается акт приема – передачи недвижимости;

- Выписка из регистрационной палаты, подтверждающая факт владения имуществом. Ранее регистрирующий орган выдавал владельцу свидетельство о праве собственности. На сегодняшний день такой вид документа отменен;

Если квартира была куплена в ипотеку, то необходимы такие бумаги как:

- Оригинал и ксерокопия ипотечного договора, заключенного с банковским учреждением;

- Если речь идет о возврате процентов по ипотеке, то дополнительно в банке берется справка об уже уплаченных процентах. В некоторых случаях специалисты налоговой службы могут запросить квитанции о погашении ипотечного займа;

- Если квартира была куплена в долевую собственность, то необходимо приложить заявление о распределение долей;

При осуществлении самостоятельного строительства и ремонта, необходимо дополнить пакет:

- Расходной документацией;

- Договором о строительстве и отделке.

Что касается социальных и благотворительных вычетов, то документы должны быть представлены по окончании календарного года, и содержать бумаги подтверждающие расходы налогоплательщика:

- Договор на обучение;

- Договор на лечение;

- Квитанции, кассовые чеки и т.д., подтверждающие факт оплаты денежных средств по договору.

Необходимо помнить, что все предоставленные бумаги должны быть оформлены надлежащим образом. Это простое правило поможет избежать беготни и всяческих недоразумений.

Срок рассмотрения пакета документов налоговой инспекцией составляет 2 месяца. Если будет принято положительное решение, то уже через месяц на счет налогоплательщика поступят положенные денежные средства.

Однако уполномоченный орган может принять и отрицательное решение. Такое может происходить если документация была неправильно оформлена, либо установлен факт наличия заинтересованных лиц. Например, сделка купли – продажи оформлялась между родственниками, либо между начальником и подчиненным.

В заключении хотелось бы отметить, что законодательство допускает и другие виды вычетов кроме тех, что были рассмотрены ранее. В большинстве случаев они распространяются на граждан, обладающих какими – либо льготами. Например, Ветераны ВОВ, инвалиды и т.д. Количество подобных вычетов достаточно велико и они распространяются на различные сферы жизни, поэтому для ознакомления стоит досконально изучить налоговое законодательство РФ.

Размер налогового вычета

Сумма вычета — это не та сумма, которую вы получите на руки. Это максимальная сумма расходов, установленная Налоговым кодексом, с которой вам вернётся 13% налога.

Например, совокупная сумма для всех социальных вычетов — на лечение, обучение или занятия спортом, полис страхования жизни от 5 лет, благотворительность — максимум 120 000 рублей. Вы можете вернуть не все 120 000, а 13% от этой суммы, то есть 15 600 рублей.

Вернуть частично деньги за оплату абонемента в фитнес-клуб или за посещение спортивной секции можно будет при условии, что спортивная организация включена в специальный перечень Минспорта. Получить возврат можно только с тех договоров, которые были заключены в 2022 году.

Отдельно есть список дорогостоящих медицинских услуг, на которые ограничение в 15 600 рублей не действует. Если ваше лечение входит в этот список, вы можете вернуть все 13% расходов с его полной стоимости (в дополнение ко всем остальным социальным вычетам). Получать такой вычет, как и в целом на социальные цели, можно каждый год.

Налоговый вычет при покупке жилья каждый россиянин может получить только один раз, максимальная сумма, с которой даётся вычет — 2 млн рублей. Поэтому возврат — не больше 260 тысяч рублей. И ещё 13% можно вернуть за уплаченные проценты по ипотеке, но не более 390 тысяч рублей. Итого до 650 тысяч, если жильё куплено в ипотеку.

До 52 000 рублей в год можно вернуть при внесении на индивидуальный инвестиционный счёт (ИИС). Максимальная сумма, с которой будут возвращаться 13% — 400 000 рублей. Деньги на счёте должны находиться три года (покупать какие-либо ценные бумаги необязательно). Инвестиционный вычет предоставляется каждый год при условии ежегодного пополнения ИИС. Открыть ИИС можно либо у брокера, либо в управляющей компании. Можно выбрать из двух вариантов вычета — или получать возврат с внесённой суммы, или же по истечении трёх лет при закрытии ИИС не платить налоги на полученную прибыль.

НДФЛ-отчетность

Фискальные органы требуют от субъектов, выполняющих обязанности налогового агента, регулярного составления отчетов по подоходному налогу.

Справка 2-НДФЛ

Основной вид отчетности по НДФЛ – справка по форме 2-НДФЛ. Этот документ формируется на базе заполненных налоговым агентом регистров по каждому сотруднику. Срок сдачи формы 2-НДФЛ установлен до 1 апреля следующего за отчетным года.

Дополнительно к комплекту справок налоговый агент обязан сдать в ФНС реестр переданных сведений.

Для организаций/ИП, численность сотрудников в которых превышает 25 человек, законодательно прописана обязанность предоставлять все виды отчетности по НДФЛ в электронном формате.

Декларация 3-НДФЛ

Отчет по форме 3-НДФЛ заполняется и представляется в налоговый орган физическими лицами. Обязательна сдача декларации для следующих категорий граждан:

- ИП и частнопрактикующие специалисты, не получившие предпринимательского статуса;

- российские налоговые резиденты – при получении денежных сумм за пределами государства;

- физлица, извлекшие дополнительный доход за счет продажи имущества, получения призов и выигрышей, предоставления услуг по аренде активов.

Помимо перечисленных случаев, декларация по форме 3-НДФЛ входит в состав пакета документов для подачи ходатайства об имущественном или социальном налоговом вычете.

Отчет 6-НДФЛ

Этот вид отчетности действует с 2016 года и представляет собой свод по начисленному в счет оплаты труда доходу, удержанным и перечисленным налогам. Своеобразие отчета 6-НДФЛ в том, что в нем необходимо указать конкретные даты выплаты дохода и уплаты НДФЛ в бюджет.

Отчет по форме 6-НДФЛ обязателен для всех субъектов хозяйственной деятельности, в которых используется труд наемных работников. Периодичность формирования и сдачи отчета – один раз в квартал.

Штрафные санкции по НДФЛ

В налоговом законодательстве прописаны виды нарушений и штрафы по составлению и сдаче отчетности по налогу на доходы:

- опоздание со сдачей отчета по форме 6-НДФЛ – 1000 рублей за каждый просроченный месяц;

- ошибочные или недостоверные сведения в справках 2-НДФЛ – 500 рублей за каждый документ;

- непредоставление справки 2-НДФЛ – 200 рублей (каждый документ).

Нарушение срока сдачи отчетности по НДФЛ на длительный срок (более 10 дней) влечет за собой возможность блокировки банковских счетов.

Что облагается НДФЛ?

Регламентация подоходного налога приведена в главе 23 Налогового кодекса России. Согласно ст.208 НК РФ доходы физических лиц, подлежащие налогообложению НДФЛ, делятся на 2 группы:

- от российских источников;

- от зарубежных источников.

Почему это важно — подоходный налог взимается с обеих групп доходов налоговых резидентов страны, а у нерезидентов НДФЛ берут только от доходов, извлеченных от отечественных ресурсов. Нерезиденты это не только иностранцы, ими могут быть и россияне, если они за 12 любых подряд следующих месяцев находятся в России меньше 183 любых календарных дней в совокупности

Если лицо — нерезидент, то его прибыль, получаемая за рубежом, не учитывается российскими ИФНС

Нерезиденты это не только иностранцы, ими могут быть и россияне, если они за 12 любых подряд следующих месяцев находятся в России меньше 183 любых календарных дней в совокупности. Если лицо — нерезидент, то его прибыль, получаемая за рубежом, не учитывается российскими ИФНС.

Итак, виды доходов, существующих в России и облагаемых НДФЛ:

- выплаты наследникам умерших застрахованных клиентов страховых организаций в рамках законодательства о пенсионном страховании;

- прибыль, получаемая от эксплуатации ЛЭП, трубопроводов, компьютерных сетей и прочих видов связи, действующих в границах России;

- доходы от использования транспортных средств, эксплуатируемых для перевозок из России и в Россию, а также для выгрузки и погрузки в России, а также штрафы и другие доходы, получаемые за простой этих машин, судов и т. д.;

- стипендии, пособия, пенсии и прочие идентичные платежи, выплачиваемые по российскому законодательству либо филиалами иностранных компаний, работающих в нашей стране;

- трудовые вознаграждения — основной доход населения, с которого удерживается НДФЛ, т. е. зарплаты;

- выручка от продажи недвижимости, ценных бумаг, имущественных прав и некоторых видов движимого имущества;

- доход от сдачи в аренду имущества или иного прибыльного его использования;

- прибыль от авторских и смежных прав;

- страховые платежи при наступлении страховых случаев;

- проценты и дивиденды от российских компаний и филиалов заграничных фирм, работающих в России;

- и другие доходы.

Это перечень выплат, по которым уплачивается только НДФЛ, потому что дважды обложить один и тот же объект нельзя — это запрещено самим НК РФ. Физические лица и индивидуальные предприниматели, выбравшие общую систему налогообложения, платят по таким доходам. Вы видите, что перечень не является закрытым, т. к. перечислять все возможные доходы граждан трудоемко и нецелесообразно.

Самый простой способ, понять, ваш доход попадает под подоходный налог или нет, — это посмотреть ст.217 НК РФ — она содержит список доходов, которые освобождены от НДФЛ. И если вашего дохода там нет — значит, нужно платить налог. Например, по ст.208 НК РФ НДФЛ облагаются пособия, но в ст.217 указано, что большинство пособий попадает под освобождение, а также студенческие стипендии и пенсии.

Что касается затрат, облагаемых НДФЛ, то таковых не существует, ведь этот налог взимается с доходов, а не с расходов. Более того, при наличии некоторых видов расходов, можно даже вернуть уплаченный ранее НДФЛ, — по расходам на покупку и ремонт жилья, лечение, учебу и т. д. А налог с затрат — это НДС, который взимается практически с каждой покупки физических лиц.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43