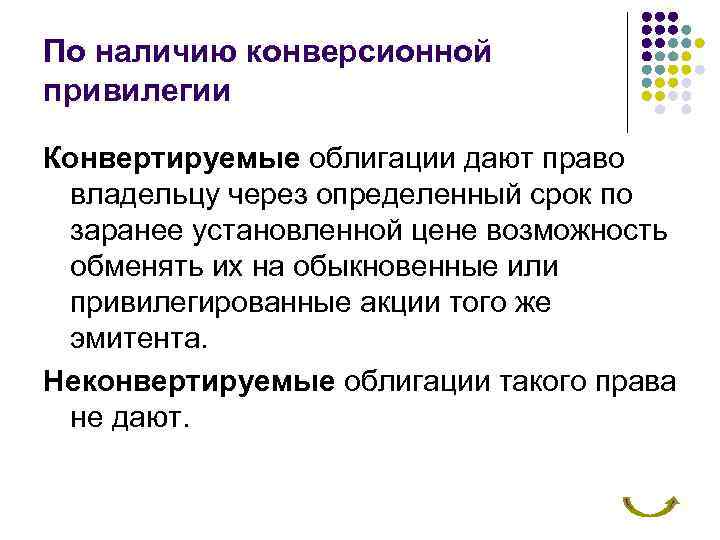

Можно ли покупать в консервативный портфель ПИФы

Формальных препятствий для включения ПИФов в консервативный портфель нет. Нужно лишь грамотно подойти к выбору инструмента, поскольку ПИФы тоже бывают разные и по своему типу, и по уровню риска.

В первую очередь при выборе ПИФа надо ориентироваться на его инвестиционную декларацию — из нее будет понятно соотношение потенциального дохода и риска. Это же и будет определять состав фонда.

«Так, если говорить о консервативной стратегии, то предпочтение стоит отдавать ПИФам надежных облигаций — государственных и корпоративных. В таком случае инвестор рискует гораздо меньше, чем если выберет ПИФ акций или смешанных активов», — отмечает эксперт Банка России.

Важно! Необходимо помнить и о комиссиях. Выясните, какие надбавки и скидки управляющая компании (УК) берет при покупке и продаже паев

Узнайте размер вознаграждения УК и других расходов, которые оплачиваются за счет имущества фонда. Суммарные комиссионные расходы могут значительно снизить итоговый финансовый результат инвестора. А это особенно актуально именно для ПИФов с низкими рисками, поскольку их доходность, как правило, изначально невысока.

Ассортимент ПИФов на рынке достаточно широк, поэтому нелишним будет также сравнить ПИФы, которые состоят из подходящих вам активов, говорит эксперт. Посмотрите, какую доходность они принесли инвесторам — лучше не за один год, а хотя бы за 3–5 лет. Стоит отметить, что это не самый надежный ориентир, потому что высокая историческая доходность не гарантирует аналогичных доходов в будущем. Но если же динамика систематически не самая впечатляющая по сравнению с другими фондами, это должно насторожить. Возможно, УК управляет фондом неэффективно или ведет очень рискованную политику и теряет деньги. Вкладывать средства в такие инструменты очень опасно, предупреждает он.

Посмотреть стоимость чистых активов всех ПИФов и сравнить их доходность за период от недели до пяти лет проще всего на сайте Национальной ассоциации участников фондового рынка (НАУФОР). Сайт позволяет отфильтровать фонды по многим категориям. Там же вы сможете увидеть, какая УК управляет заинтересовавшим вас фондом.

Здесь вы можете выбрать интересующие вас ПИФы в свой портфель.

Выясните все про управляющую компанию выбранного ПИФа. Обязательно убедитесь в наличии у компании специальной лицензии Банка России на управление средствами ПИФ. Сделать это можно на официальном сайте регулятора.

Постарайтесь оценить квалификацию УК — от нее сильно зависит доходность инвестиций. Посмотрите рейтинги управляющих компаний, которые составляют рейтинговые агентства «Эксперт РА», АКРА. Поищите информацию о репутации ее учредителей и владельцев. Без учета всех этих факторов вы рискуете сделать неправильный выбор и, как следствие, потерять деньги.

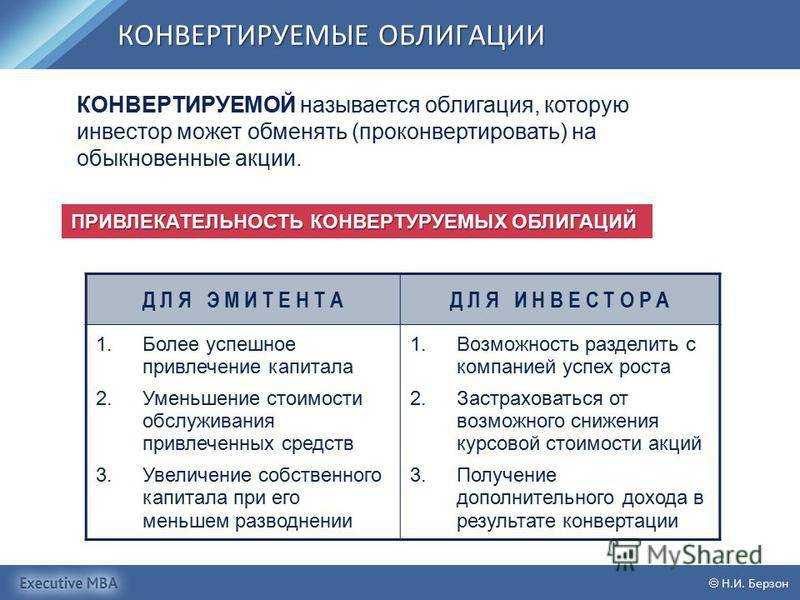

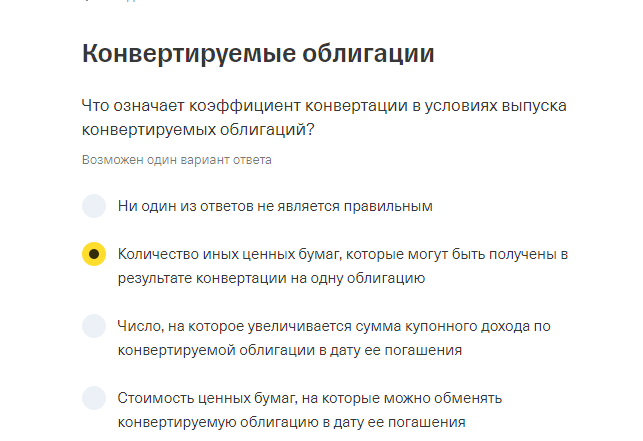

Что такое конвертируемые связи?

Конвертируемые облигации — это уникальные финансовые инструменты, которые предлагают лучшее из обоих миров для инвесторов.Они сочетают в себе характеристики с фиксированным доходом традиционных облигаций с потенциалом для оценки акций акций.Однако не все инвесторы знакомы с концепцией конвертируемых облигаций и тем, как они работают.В этом разделе мы углубимся в мир конвертируемых связей и объясним, что они есть, как они работают, а также их преимущества и недостатки.

1. Что такое конвертируемые облигации?

Конвертируемые связи — это тип гибридной безопасности, который может быть преобразован в заранее определенное количество обыкновенных акций.Они выдаются компаниями, которые хотят привлечь капитал, не разбавляя свою долю владения или увеличивая их долговую нагрузку.Конвертируемые облигации обычно предлагают более низкую процентную ставку, чем традиционные облигации, потому что они дают инвестору возможность преобразовать облигации в акции на более позднее срок.

2. Как они работают?

Конвертируемые облигации имеют фиксированную процентную ставку и дату погашения, такую как традиционные облигации.Тем не менее, они также имеют коэффициент конверсии, который определяет, сколько акций обыкновенных акций может быть преобразована.Коэффициент конверсии устанавливается во время выпуска и может варьироваться в зависимости от цены акций.Если цена акций повышается выше определенного порога, держатель облигации может преобразовать облигацию в обыкновенные акции и извлечь выгоду из повышения цен.

3. Каковы преимущества конвертируемых облигаций?

Конвертируемые облигации предлагают несколько преимуществ для инвесторов, включая:

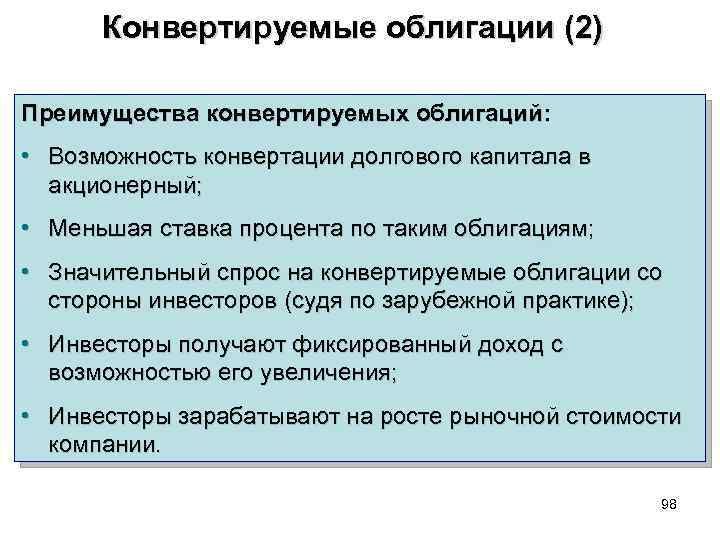

Потенциал для повышения капитала: если цена акций выросла выше цены конверсии, держатель облигаций может извлечь выгоду из потенциала роста акций.

Защита от недостатки: если цена акций падает, у владельца облигации все еще есть поток с фиксированным доходом от облигации.

Диверсификация: конвертируемые облигации предлагают способ диверсифицировать портфель между фиксированным доходом и акциями.

Более низкая волатильность: конвертируемые облигации обычно имеют более низкую волатильность, чем обыкновенные акции, что может снизить риск портфеля.

4. Каковы недостатки конвертируемых облигаций?

Конвертируемые облигации также имеют некоторые недостатки, в том числе:

Более низкие выходы: конвертируемые облигации обычно предлагают более низкие урожайности, чем традиционные облигации из -за опции преобразования акций.

Ограниченный потенциал роста: если цена акций не повышается выше цены конверсии, держатель облигаций не получит никакой оценки капитала.

кредитный риск: как и в случае с традиционными облигациями, эмитент всегда существует риск дефолта.

Сложная оценка: конвертируемые облигации могут быть более сложными, чем традиционные облигации из -за возможности преобразования в обыкновенные акции.

Конвертируемые облигации — это уникальная инвестиционная возможность, которая предлагает потенциал как для фиксированного дохода, так и для оценки капитала.Они могут быть ценным дополнением к диверсифицированному портфелю, но инвесторы должны знать о преимуществах и недостатках перед инвестированием.

Что такое конвертируемые связи — Конвертируемые облигации: уникальный угол на квалификационные инвестиции

Типы конвертируемых связей

Конвертируемые облигации могут быть отличным дополнением к вашему инвестиционному портфелю, поскольку они предлагают гибкость как инвестиций в акционерный капитал, так и инвестиции в долг.Одним из наиболее интересных аспектов конвертируемых облигаций является разнообразие типов, доступных для инвесторов.Каждый тип имеет свои уникальные характеристики и может использоваться различными способами для достижения конкретных инвестиционных целей.В этом разделе мы обсудим различные типы конвертируемых связей и то, что делает их уникальными.

1. Традиционные конвертируемые связи: это наиболее распространенный тип конвертируемой связи.Это позволяет владельцу облигации преобразовать облигацию в заранее определенное количество акций обыкновенных акций эмитента по определенной цене.Эти конвертируемые облигации могут иметь более низкую ставку купона по сравнению с традиционными облигациями, но они предлагают потенциал для повышения капитала, если цена акций эмитента повысится.

2. Обязательные конвертируемые облигации: эти облигации аналогичны традиционным конвертируемым облигациям, но они имеют встроенную функцию преобразования, которая автоматически преобразует связь в справедливость после зрелости.Этот тип облигаций часто используется компаниями для привлечения капитала, не разбавляя их акции или увеличивая соотношение долга к собственному капиталу.

3. Условные конвертируемые облигации: также известные как «Кокос», эти облигации являются гибридом долговых и акционерных инструментов.Они предназначены для преобразования в акционерный капитал, когда финансовое состояние эмитента падает ниже определенного порога.Этот тип облигаций часто используется финансовыми учреждениями для удовлетворения нормативных требований или для обеспечения подушки против неожиданных убытков.

4. Обратные конвертируемые облигации: эти облигации структурированы, чтобы платить более высокую ставку купона, чем традиционные конвертируемые облигации, но они поставляются с более высоким риском.Если цена акций эмитента упадет ниже заданного уровня, держатель облигации получит фиксированную сумму денежных средств вместо акций, которые они получили бы с традиционной конвертируемой облигацией.

5. Предпочтительные конвертируемые облигации: эти облигации имеют более высокий приоритет, чем обыкновенные акции в случае ликвидации или банкротства.Они также предлагают возможность преобразовать облигацию в акционерный капитал по определенной цене.Этот тип облигаций часто используется инвесторами, которые хотят участвовать в потенциальном росте акции компании, в то же время имеют некоторую защиту в случае спада.

В целом, каждый тип конвертируемой связи имеет свой собственный уникальный набор рисков и наград.Как и в случае с любыми инвестициями, важно провести исследование и понимать особенности каждого типа перед инвестированием.Тем не менее, для инвесторов, которые ищут гибкие и потенциально высокие инвестиции, конвертируемые облигации могут быть привлекательным вариантом.Например, если вы хотите инвестировать в компанию, которая готовится к росту, но хотите минимизировать риск снижения, конвертируемая облигация может быть хорошим выбором. Типы конвертируемых связей — Конвертируемые облигации: уникальный угол на квалификационные инвестиции

Типы конвертируемых связей — Конвертируемые облигации: уникальный угол на квалификационные инвестиции

Куда лучше инвестировать деньги начинающим

Новичкам на биржевом рынке лучше инвестировать в низкорискованные инструменты. К низкорискованным относят некоторые акции, облигации и ПИФы.

Акции. Это ценные бумаги, которые подтверждают право на долю в бизнесе. Акции выпускают разные компании — от «Газпрома» до Территориальной генерирующей компании № 1.

Низкорискованные акции — это акции «голубых фишек». Так называют крупные известные среди инвесторов компании с большой капитализацией и высокой ликвидностью. Мосбиржа включила в список голубых фишек, например, «Сбер», «Лукойл», «Магнит», «Татнефть», «Газпром». В долгосрочной перспективе их акции обычно растут в цене. Получить доход можно, купив акции и продав их через несколько лет.

Так выглядит график стоимости акций «Сбера»Скриншот: «Финам» / Skillbox Media

Кроме того, некоторые из крупнейших компаний платят дивиденды. Это доля прибыли, которую компания распределяет среди своих акционеров. Каждый год компания решает, стоит ли платить дивиденды и сколько денег направить на эти выплаты. Например, «Газпром» в 2021 году выплатил 12,55 рубля на акцию, а в 2022 году — 51,03 рубля на акцию.

История выплат дивидендов по акциям «Газпрома»Скриншот: «Банки.ру» / Skillbox Media

Облигации. Это долговые ценные бумаги, которые дают право получить заранее определённый доход в оговорённые сроки. Купить облигацию — как дать в долг под проценты. Облигации выпускают компании и государство.

Облигации, выпущенные государством, называют облигациями федерального займа (ОФЗ). Это самый надёжный инструмент инвестирования. Риск дефолта — того, что не хватит денег рассчитаться по долгам, — минимален.

Доход по облигациям приносят купоны. Это денежные выплаты — проценты за использование денег. У каждого выпуска облигаций свои условия, но в среднем они приносят около 8% годовых купонного дохода.

Список облигаций федерального займа с показателями доходности. Среди них есть ОФЗ, которые приносят, например, 5,3% или 9,8% годовых купонного доходаСкриншот: Smart Lab / Skillbox Media

Кроме того, доход от облигаций можно получить, если купить их дешевле номинала. Номинал — тело долга, сумма, которую государство или компания, выпустившая облигацию, вернёт в дату погашения. Обычно это 1000 рублей на облигацию. Если вы купите ОФЗ на бирже за 900 рублей, то продержав облигации до погашения, получите 100 рублей прибыли и дополнительно купонный доход.

ПИФы — паевые инвестиционные фонды. Это фонды, которые объединяют деньги инвесторов и вкладывают их в активы. Фонд выпускает паи, которые можно купить на бирже. Покупая один пай, инвестор становится владельцем маленькой части сразу всех активов фонда. Активов в портфеле фонда множество — когда один дешевеет, другие могут дорожать.

Имуществом фонда распоряжаются профессионалы — управляющая компания, поэтому в долгосрочной перспективе большинство фондов растёт в цене.

Например, ПИФ «Первая — Фонд Топ российских акций» даёт 37,81% доходности за полгодаСкриншот: «Тинькофф» / Skillbox Media

Все эти инструменты дают доходность, соразмерную с доходностью депозитов — или даже большую. Например, в августе 2023 года банки предлагали ставки по вкладам до 11%, а индекс Мосбиржи с начала года вырос более чем на 44%: 3 января 2023 года он стоил 2172,68 рубля, а 23 августа 2023 года — 3146,20 рубля.

Главное об инвестировании для начинающих

- Инвестирование — это вложение денег в активы с целью получить доход. Начать инвестировать на бирже можно с любой суммой — даже с тысячей рублей.

- Начинающим инвесторам лучше выбирать низкорискованные инструменты — акции так называемых голубых фишек, облигации федерального займа и ПИФы.

- Чтобы начать инвестировать, нужно определить цель, выбрать стратегию и брокера, купить активы. А чтобы грамотно управлять портфелем и зарабатывать, нужно разбираться в том, как работает рынок, освоить технический и фундаментальный анализ и риск-менеджмент, регулярно учиться.

- Если допускать ошибки, можно лишиться части капитала. Самые распространённые ошибки новичков — паника, отсутствие диверсификации, желание получить сверхприбыль, торговля с плечами и следование всем советам из интернета.

редакция «бизнес» skillbox media рекомендует

Как узнать больше об инвестировании

В Skillbox Media есть много статей о разных инструментах инвестирования. Прочитайте статьи про акции, облигации, ПИФы, ETF, опционы и фьючерсы — вы узнаете, как работают эти инструменты и какую доходность они могут принести.

Также у нас есть другие материалы для начинающих инвесторов. Мы уже рассказывали о лонге и шорте, о ИИС и о биржевых брокерах.

Если вы хотите узнать больше о трейдинге, прочитайте обзор профессии. Рассказали в обзоре, чем трейдер отличается от инвестора, сколько можно заработать на трейдинге и какие качества нужны трейдеру.

Если хотите научиться инвестировать, обратите внимание на курсы Skillbox. «Личные инвестиции» — для тех, кто хочет стартовать в инвестициях и избежать ошибок

«Трейдинг» — научиться активно торговать на бирже и зарабатывать на этом. «Финграмотность» — если хотите эффективно управлять бюджетом и изучить основы инвестирования.

Также в Skillbox есть большая программа «Личные финансы: инвестиции и трейдинг». В неё входят три курса, которые мы перечислили выше.

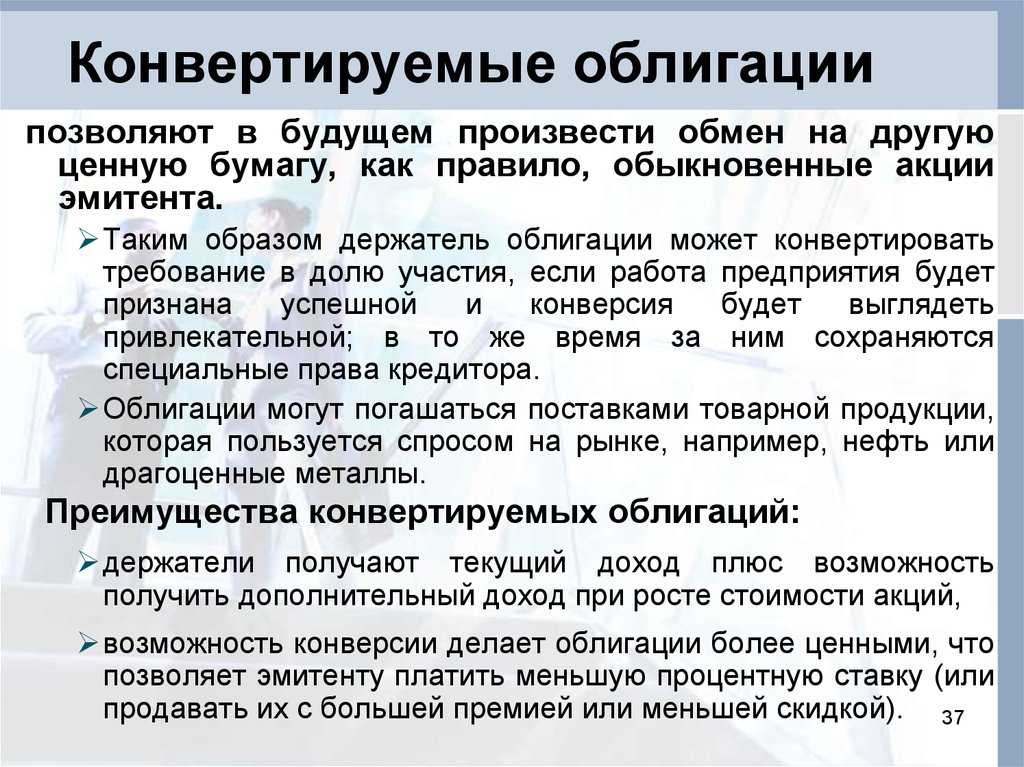

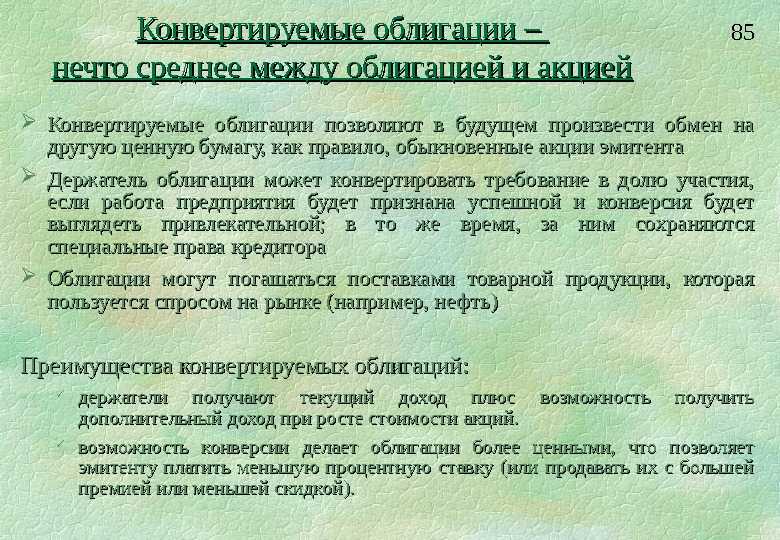

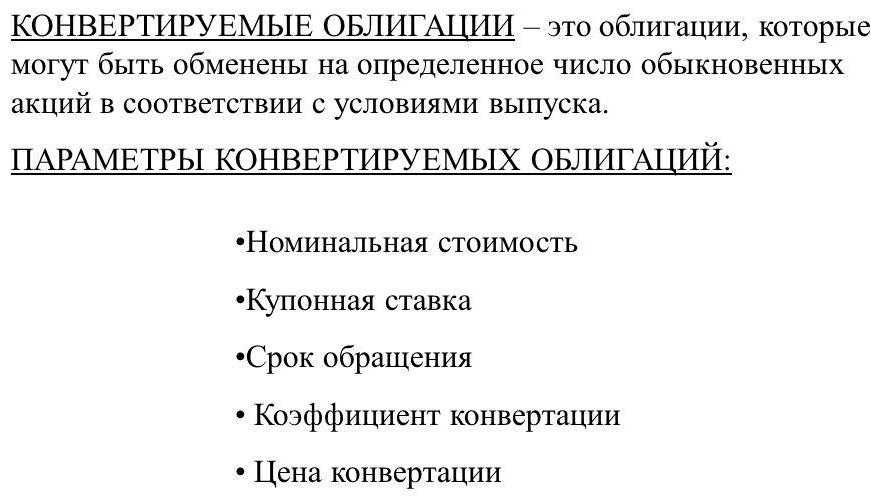

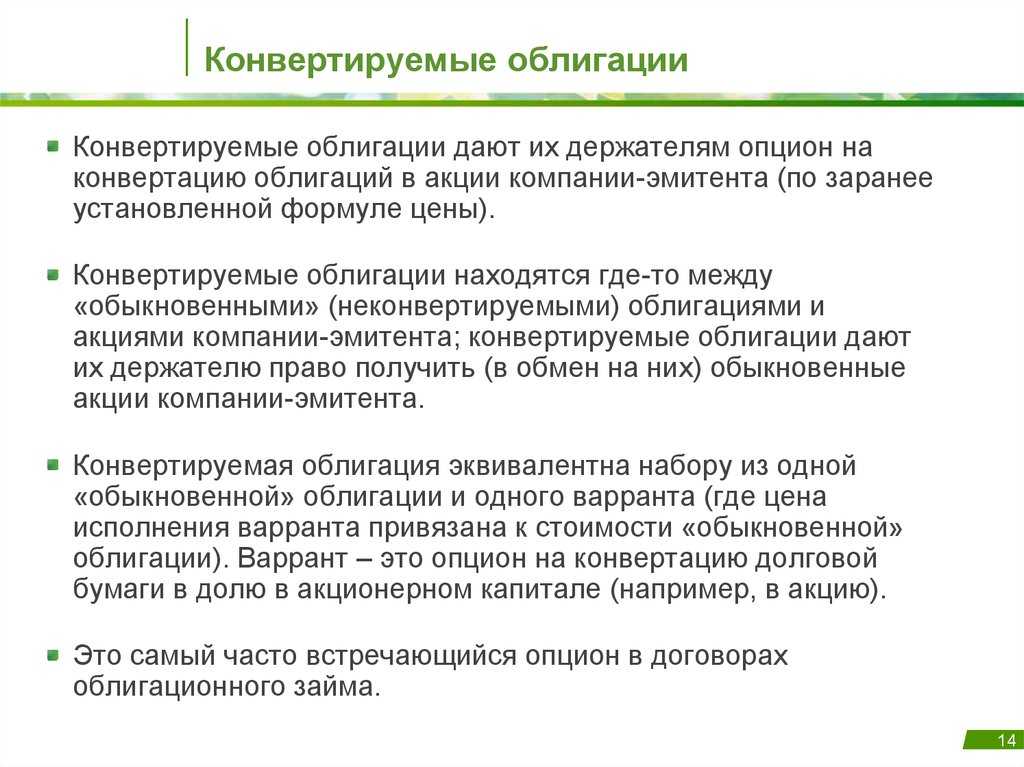

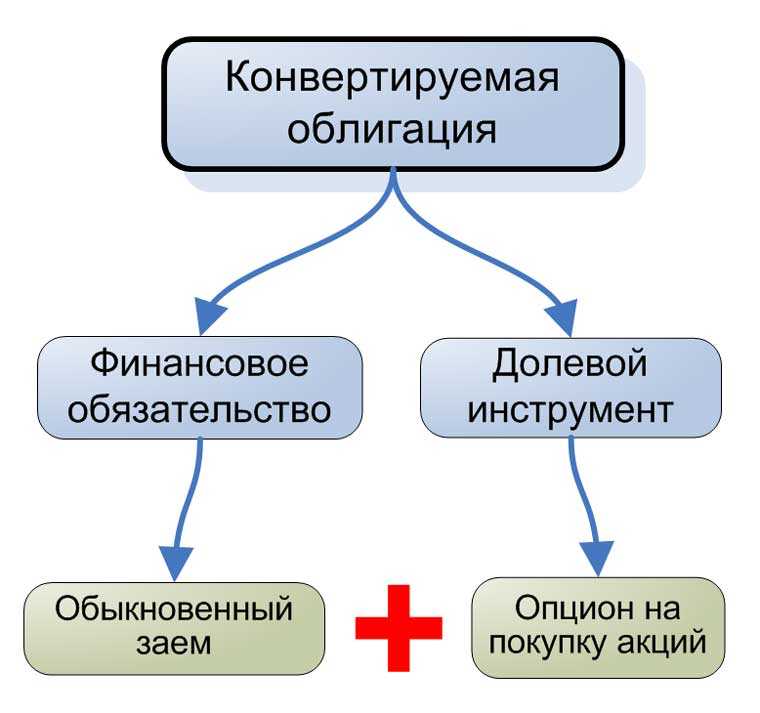

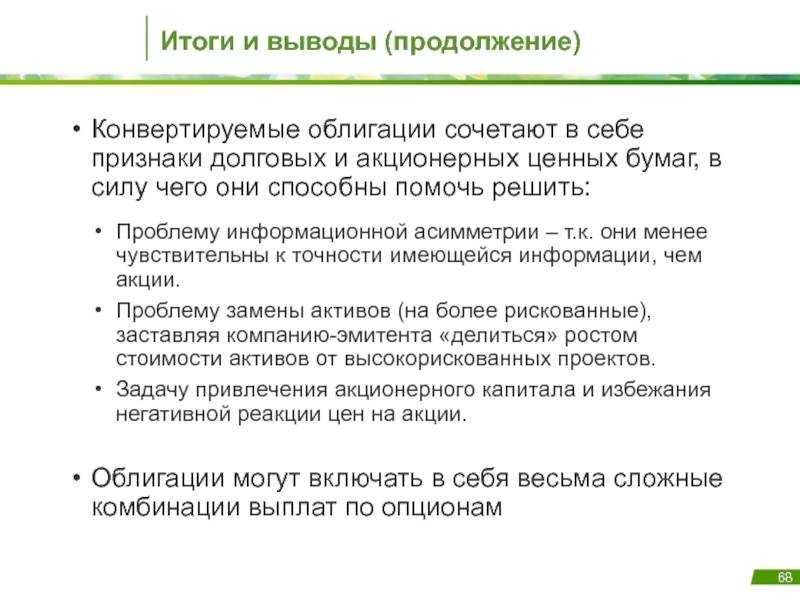

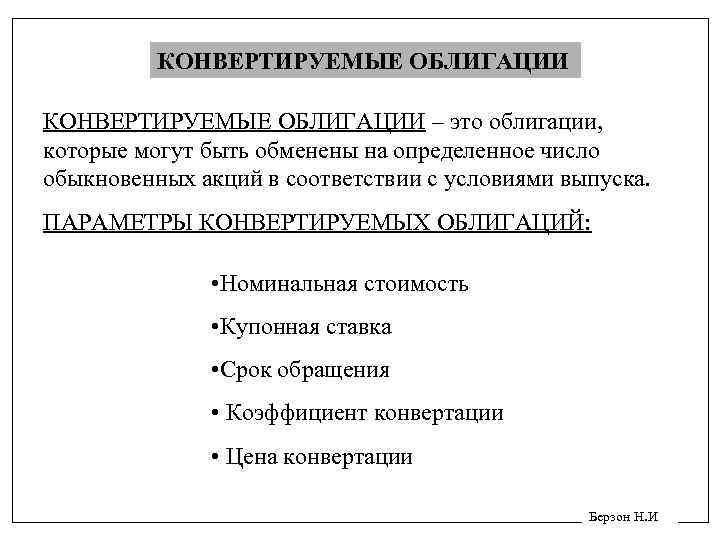

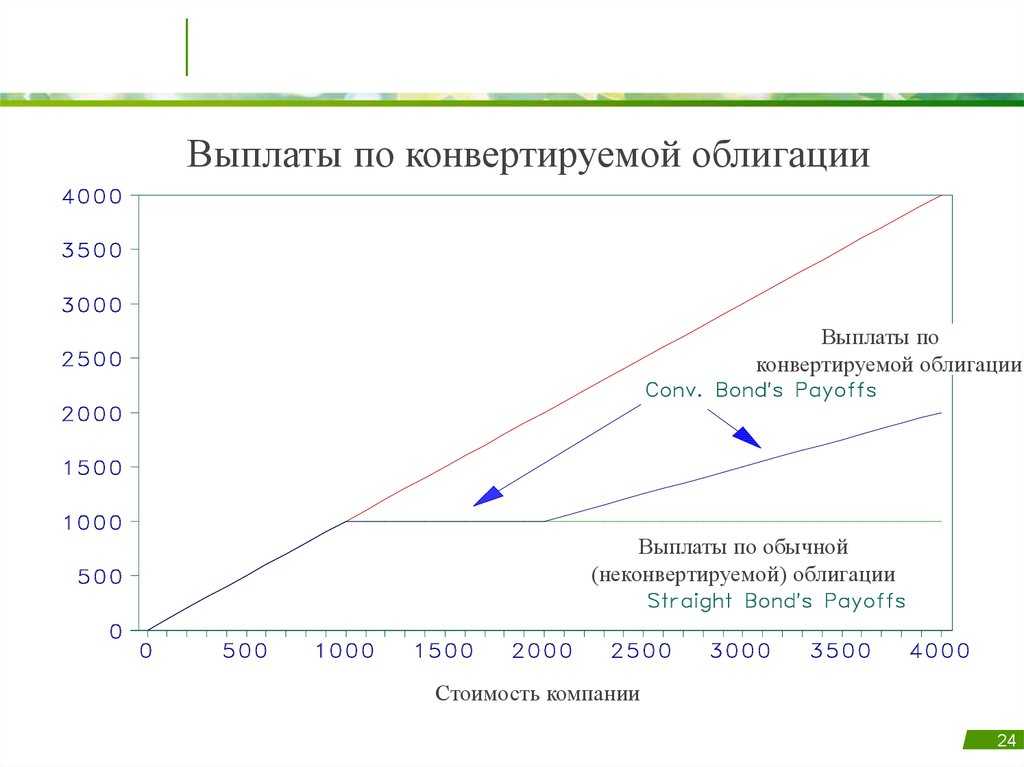

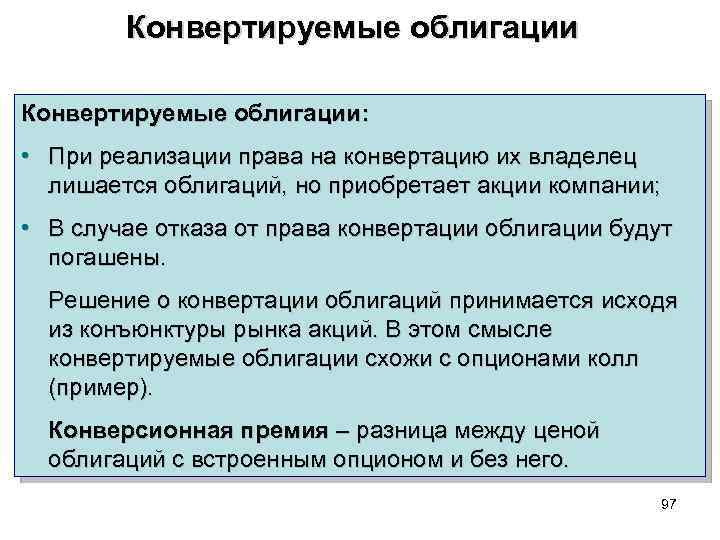

Конвертируемые ценные бумаги

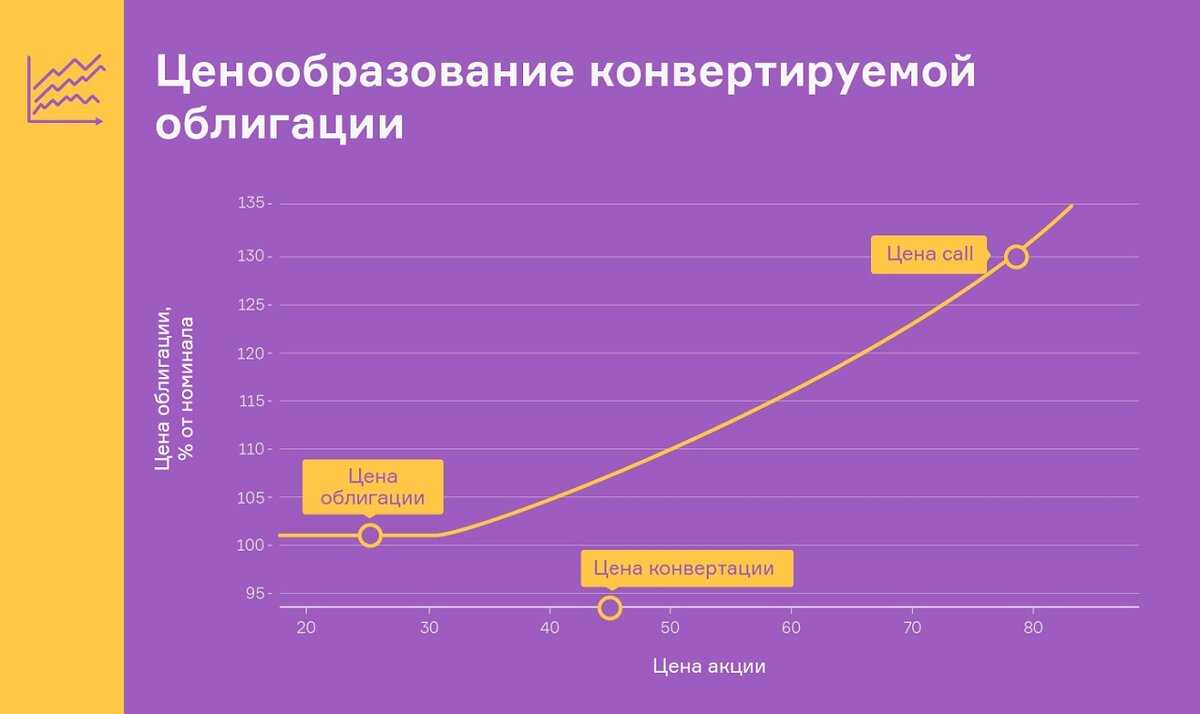

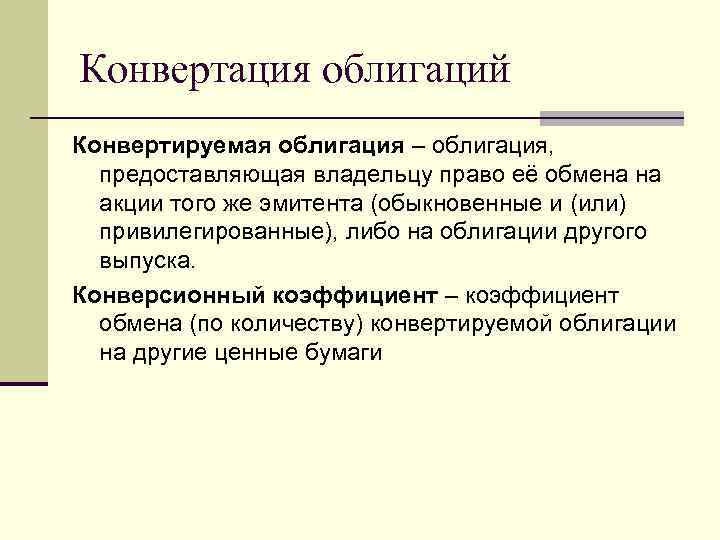

Конвертируемые ценные бумаги — это облигации или привилегированные акции, которые в определенные сроки и на определенных условиях могут, по желанию их держателя, быть обменены на обыкновенные акции. Конверсия ценных бумаг не приносит дополнительного капитала. В балансе предприятия заемный капитал или привилегированные акции просто заменяются обыкновенным акционерным капиталом.

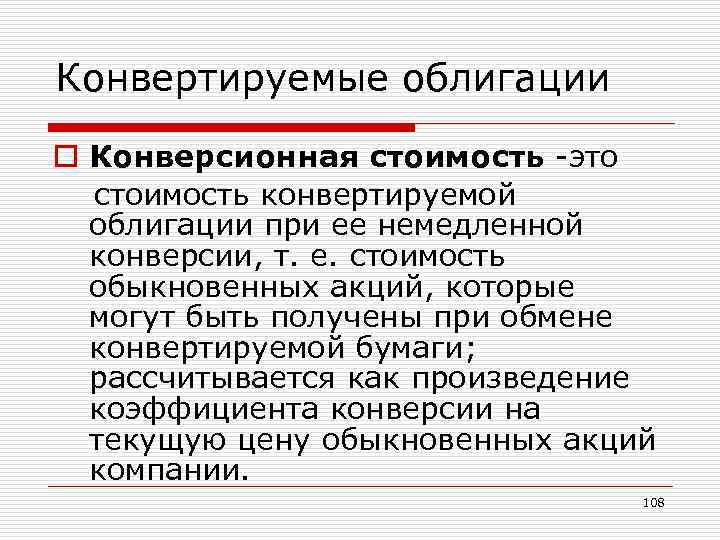

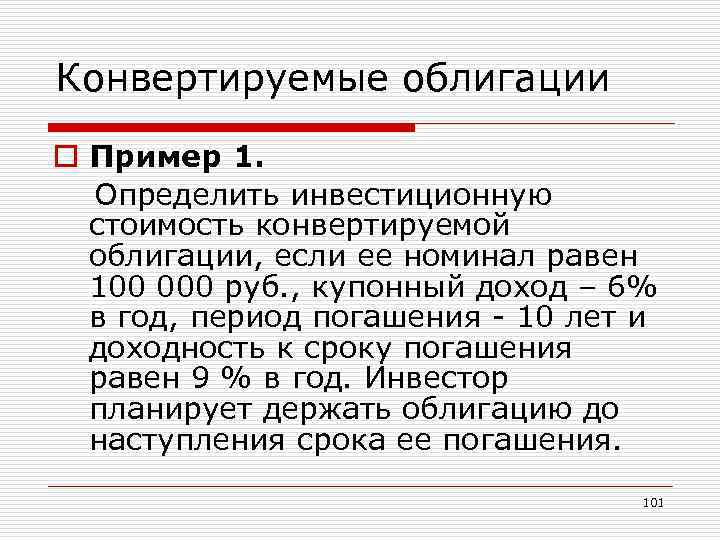

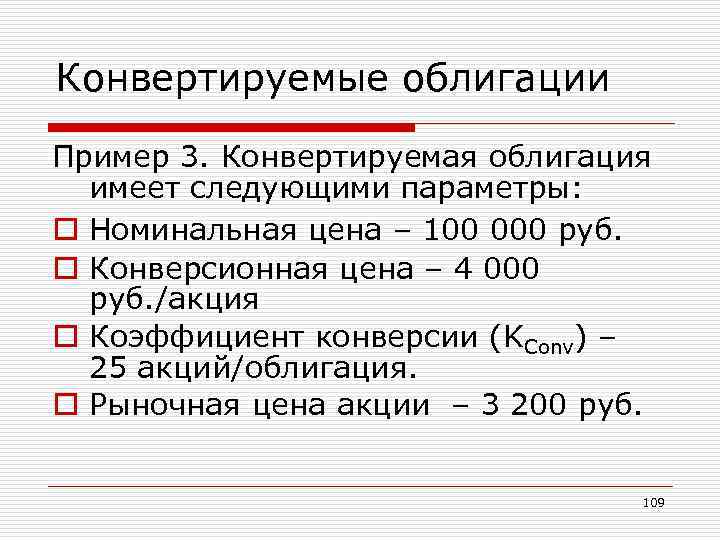

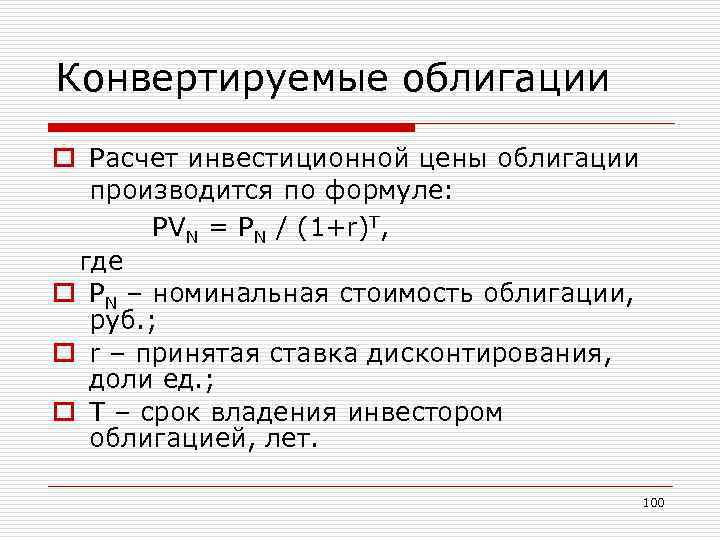

Коэффициент конверсии и конверсионная цена. Важным показателем конвертируемых ценных бумаг является коэффициент конверсии (CR), равный числу акций, которые получит владелец облигации при ее конверсии — обмене на акции. Конверсионная цена — это расчетная цена обыкновенной акции при конверсии.

Конверсионная цена, как правило, устанавливается на 10-30% выше рыночной цены обыкновенной акции в момент выпуска конвертируемых ценных бумаг. Обычно СR и конверсионная цена фиксированы на весь срок действия облигации, но иногда применяется ступенчатое изменение во времени конверсионной цены и, соответственно, коэффициента конверсии.

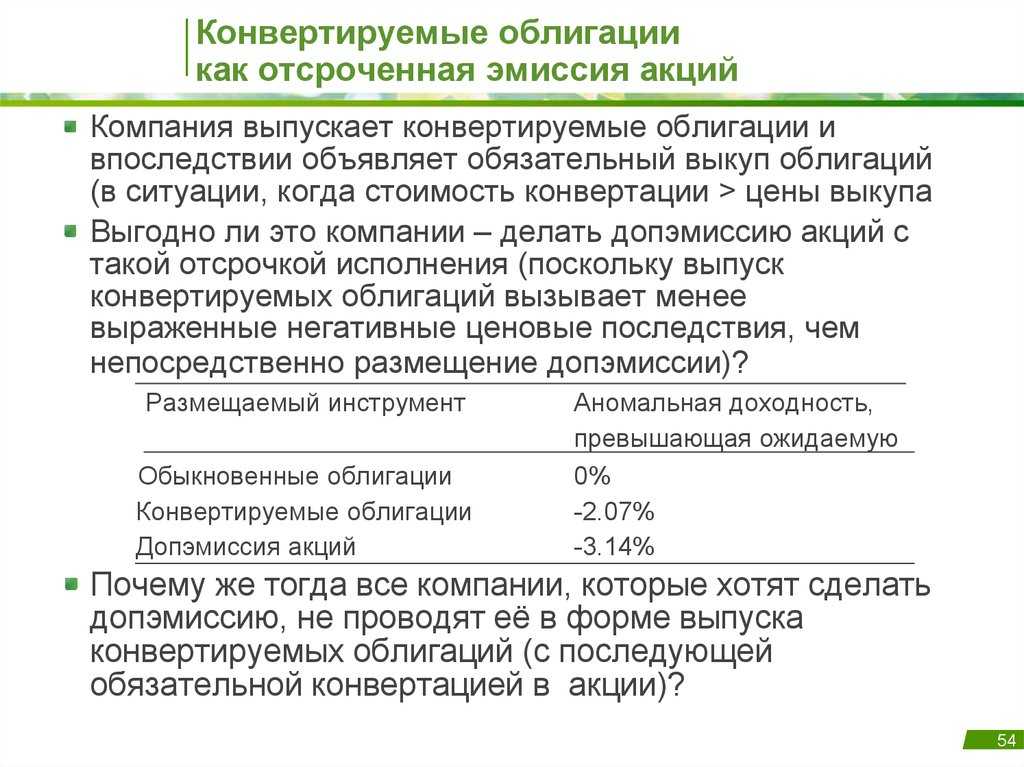

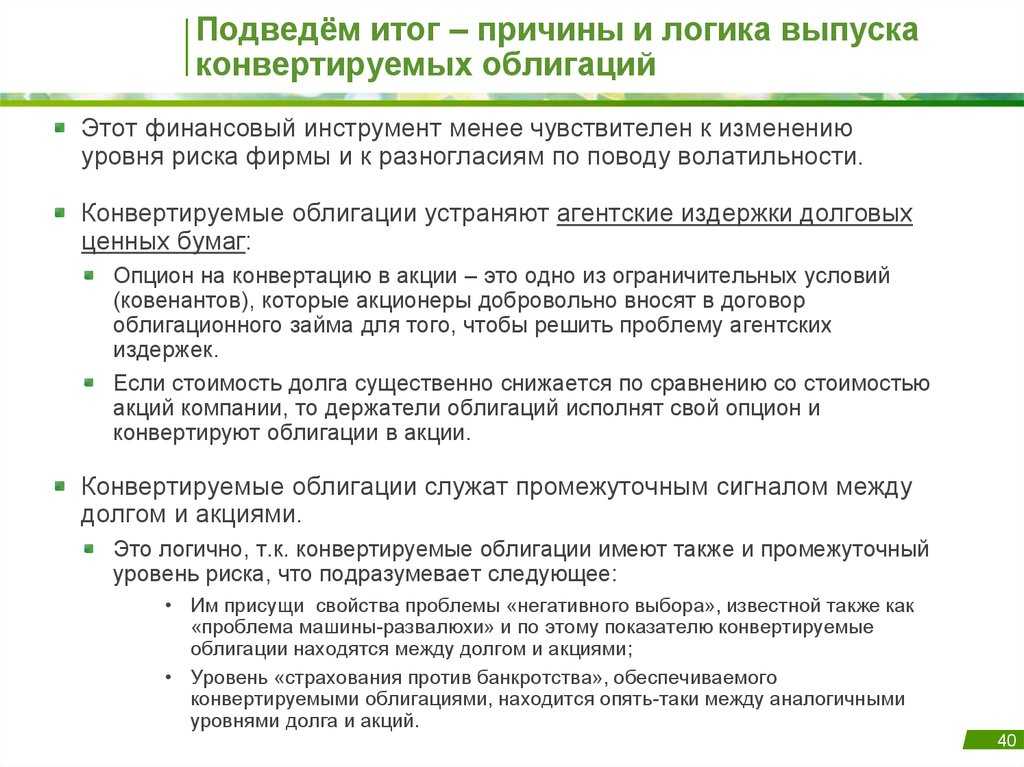

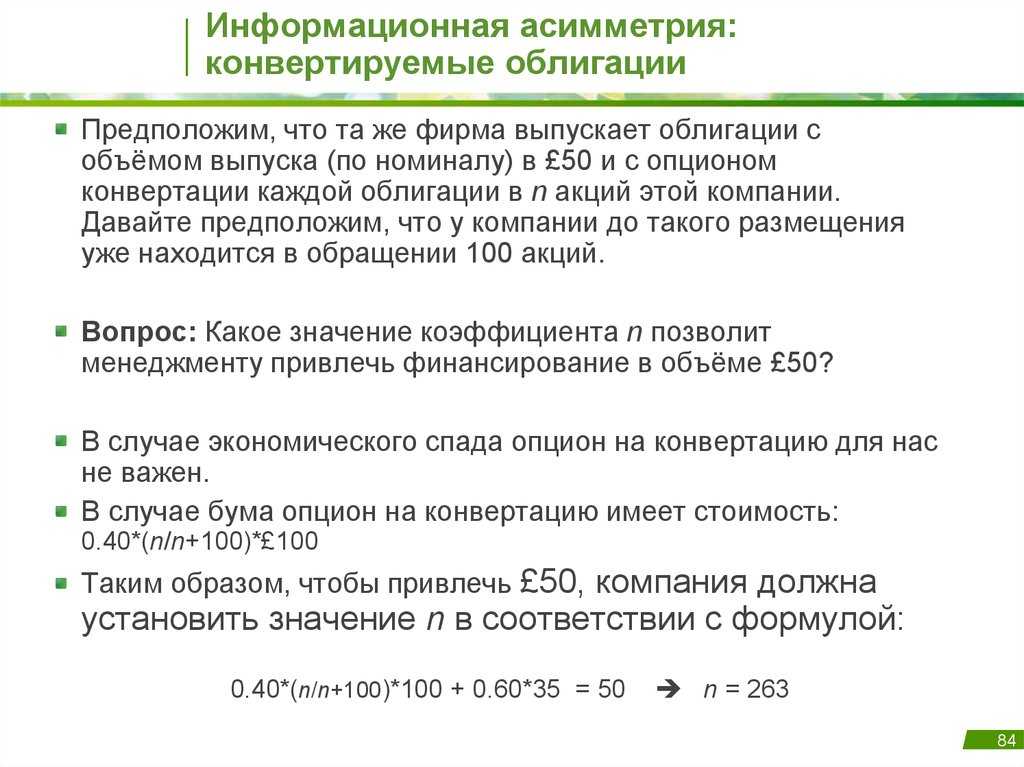

Использование конвертируемых ценных бумаг для нужд финансирования. Для эмитентов конвертируемые ценные бумаги привлекательны по следующим причинам:

Однако для эмитента использование конвертируемых ценных бумаг сопряжено и с неблагоприятными их особенностями:

- в случае значительного роста цены акций предприятие может обнаружить, что выгоднее было бы эмитировать неконвертируемые облигации с тем, чтобы впоследствии, продавая обыкновенные акции, заместить заемный капитал;

- преимущества конвертируемых ценных бумаг в виде низкой купонной ставки и низкой цены заемного капитала утрачиваются в случае, если цена акций не возрастает в достаточной степени после выпуска облигаций, предприятие будет обременено долгами, хотя и с низкой процентной ставкой.

Принятие решения об отзыве выпуска конвертируемых ценных бумаг. Часть выпусков конвертируемых ценных бумаг имеют условия, позволяющие эмитенту погасить выпуск эмиссии до наступления установленного срока. Если такое условие существует, предприятие должно принять решение: отзывать ли эти ценные бумаги и если отзывать, то когда. Если конвертируемые ценные бумаги отзываются тогда, когда их конверсионная стоимость ниже цены соответствующих акций, владельцы конвертируемых ценных бумаг согласятся на выкуп и получат цену выкупа. Если отзыв производится в момент, когда конверсионная стоимость превышает цену акции, владельцы конвертируемых ценных бумаг обменяют их на акции и, если они нуждаются в деньгах, продадут полученные акции на открытом рынке.

Ключевые особенности конвертируемых связей

Конвертируемые облигации — это уникальный инвестиционный автомобиль, который предлагает смесь как долговых, так и капитальных характеристик.Они предоставляют инвесторам возможность преобразовать свои облигации в определенное количество акций акций эмитента по заранее определенной цене.Эта функция делает конвертируемые облигации привлекательным вариантом для инвесторов, которые хотят участвовать в потенциале роста акций компании, в то же время получая поток с фиксированным доходом.

Существует несколько ключевых особенностей конвертируемых облигаций, о которых должны знать инвесторы, прежде чем инвестировать в них.Ниже приведены некоторые из наиболее важных особенностей конвертируемых связей:

1. Функция преобразования: это самая важная особенность конвертируемых связей.Это дает инвесторам право преобразовать свои облигации в заранее определенное количество акций акций эмитента по определенной цене.Коэффициент конверсии обычно выражается как количество акций, которые можно получить для каждой связи.

2. Фиксированный доход: конвертируемые облигации предоставляют инвесторам поток с фиксированным доходом в форме процентных выплат.Это похоже на традиционные облигации, но процентная ставка на конвертируемых облигациях обычно ниже, чем у традиционных облигаций из -за функции конверсии.

3. Участие в акциях: конвертируемые облигации предлагают инвесторам возможность участвовать в потенциале роста акций эмитента.Если цена акций увеличивается, инвесторы могут преобразовать свои облигации в акции и воспользоваться оценкой цены акций.

4. Вызов: эмитенты имеют право называть свои облигации до даты погашения.Это означает, что инвесторы могут не иметь возможности удерживать облигации в течение всего срока, что может повлиять на их доходность.

5. Кредитный риск: конвертируемые облигации по -прежнему являются долговыми ценными бумагами, что означает, что инвесторы подвергаются кредитному риску.Если эмитент по умолчанию, инвесторы не могут получить свою основную сумму обратно.

В целом, конвертируемые облигации предоставляют инвесторам уникальную инвестиционную возможность, которая сочетает в себе характеристики как долговых, так и акционерных ценных бумаг.Несмотря на то, что они могут предложить привлекательную прибыль, инвесторы должны знать о связанных с этим рисках и тщательно рассмотреть свои инвестиционные цели, прежде чем инвестировать в конвертируемые облигации.

Ключевые особенности конвертируемых связей — Конвертируемые облигации: уникальный угол на квалификационные инвестиции

Как инвестировать в конвертируемые облигации

Вы заинтересованы в инвестициях в конвертируемые облигации?Если так, то вы в нужном месте!В этом разделе мы рассмотрим основы, как инвестировать в конвертируемые облигации.Во -первых, давайте определим, что такое конвертируемые связи.Это тип облигации, которая может быть преобразована в установленное количество акций акций компании.Это означает, что если цена акций компании выросла, конвертируемая облигация может быть преобразована в акции компании, что может привести к более высокой отдаче от инвестиций.

Итак, как вы можете инвестировать в конвертируемые облигации?Вот несколько шагов, чтобы начать:

1

Изучите компанию, выпускающую конвертируемую облигацию: прежде чем инвестировать в любой тип облигаций, важно исследовать компанию, выпускающую облигацию.Посмотрите на их финансовые показатели, кредитный рейтинг и общую производительность.Это может дать вам представление о риске, связанном с инвестированием в их конвертируемую облигацию

2

Понять условия конвертируемой связи: каждая конвертируемая облигация будет иметь свои собственные условия.Важно понять эти термины, прежде чем инвестировать.Это включает в себя коэффициент конверсии, дату погашения и процентную ставку

3

Рассмотрим цену акций: как упоминалось ранее, конвертируемая облигация может быть преобразована в акции акций компании.Важно рассмотреть текущую цену акций и потенциал для ее роста в будущем

4

Оцените риск против вознаграждения: как и любые инвестиции, конвертируемые облигации идут с рисками.Важно оценить потенциальную отдачу от инвестиций в зависимости от риска, связанного с инвестированием в облигации

5. диверсификация вашего портфеля: инвестиции в конвертируемые облигации могут стать отличным дополнением к диверсифицированному инвестиционному портфелю.Подумайте о инвестициях в различные облигации и акции, чтобы распределить риск.

Например, допустим, вы заинтересованы в инвестициях в конвертируемую облигацию, выпущенную компанией XYZ.После изучения компании и понимания условий облигации вы решили инвестировать.Если цена акций компании XYZ выросла, вы можете преобразовать облигации в акции компании, что приведет к более высокой отдаче от инвестиций.Однако, если цена акций падает, вы не можете получить как максимум от возврата.Важно оценить риск по сравнению с потенциальным вознаграждением перед инвестированием. Как инвестировать в конвертируемые облигации — Конвертируемые облигации: уникальный угол на квалификационные инвестиции

Как инвестировать в конвертируемые облигации — Конвертируемые облигации: уникальный угол на квалификационные инвестиции

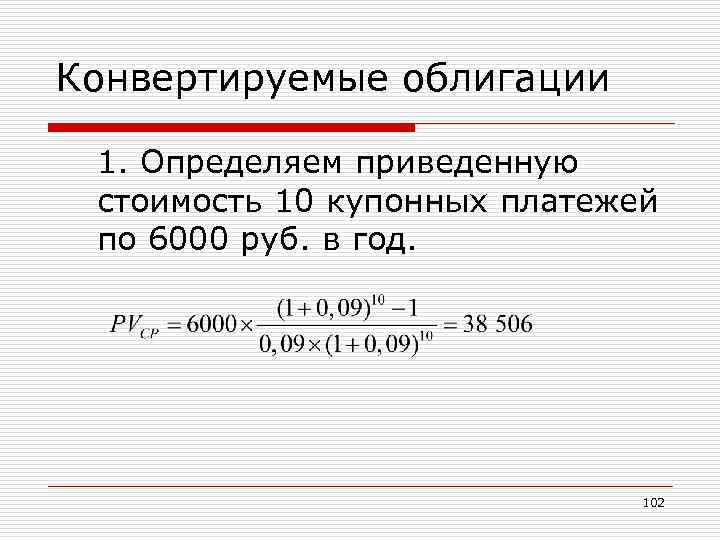

Структурные продукты (ноты) с купонными выплатами

Структурная нота (структурный продукт) — это готовая стратегия от брокера/банка/управляющей компании с фиксированной стратегией, которую нельзя изменить.

Грубо говоря, зафиксированный портфель из ценных бумаг строго на определенное время под определенную стратегию, после чего структурный продукт заканчивается, инвестор получает возврат вложенной суммы с прибылью или убытком.

В отличие от фондов, где содержание портфеля может меняться и нет срока, когда фонд заканчивает свою работу, у структурных продуктов стратегия зафиксированная и есть срок действия, от месяца до нескольких лет.

Стратегии структурных продуктов бывают разные: на рост акций тех или иных компаний, либо на падение, либо на то, что цена тех или иных активов будет находиться в заданном диапазоне, либо — что отдельные облигации не дефолтнут, и многое другое. И есть такие виды структурных продуктов, которые предполагают защиту капитала (т.е., если стратегия продукта не сработает, вы просто вернете вложенную сумму), и процентные (купонные) выплаты.

Как правило, будет ли выплата процентного дохода по структурному продукту, зависит от цены на базовые активы (т.е. от тех активов, к которым привязана стратегия структурного продукта).

Для консервативных инвесторов я рекомендую выбиратьструктурные продукты со следующими параметрами:

Надежного эмитента структурного продукта:

банк, брокер или управляющая компания, создавшая продукт, должна быть крупной, давно присутствовать на рынке и входить в число компаний системной значимости;

Купонный доход с эффектом памяти:

если в текущую дату наблюдения условие для выплаты купона не выполняется, а в следующую — выполняется, то вы получаете купон и за текущий, и за следующий периоды;

С полной защитой капитала (т.е. чтобы даже при условии, что стратегия ноты не оправдалась, вы, как минимум, просто вернете 100% вложенных средств назад, пусть и без дохода).

Если вариантов с полной защитой не будет, — чтобы был продукт с условной защитой капитала, который допускает просадку цен на активы, к которым привязана нота, до определенного предела, при котором вы все равно вернете 100% вложенных средств. Этот предел называется барьером по структурному продукту.

Продукт с условием выплаты купона, даже если активы будут торговаться по цене ниже начальной, но в рамках допустимой просадки.

Если такой предел будет пробит, вам просто не будет выплачен купон в данную дату наблюдения, но нота продолжит действовать до следующего периода наблюдения. Так шансы на получение дохода сохраняются даже при высокой волатильности рынка.

Активы, к которым привязана стратегия продукта, должны быть надежными, если речь про акции или облигации, чтобы не получился дефолт или банкротство компании, к чьим облигациям или акциям привязан продукт.

Иначе есть риск получить не всю вложенную сумму акций/облигаций дефолтнувших или обанкротившихся компаний, а это практически равносильно потере вложенных средств.

По окончании срока нотыдолжен быть установлен уровень, до которого может опуститься цена активов, но при этом вы получите 100% капитала назад. Абсолютно консервативная стратегияпредполагает выбор структурных продуктов с полной защитой капитала, чтобы даже при худшем сценарии не понести потерь.

Барьердолжен соответствовать исторической просадке по каждому активу, т. е., если акции той или иной компании за всю историю ее торгов на бирже не падали больше, чем на 30%, то барьер, допускающий просадку до 35%, будет считаться достаточно консервативным. В этом случае, даже если все базовые активы на конец ноты будут торговаться ниже начальной цены, но в рамках барьера, вы вернете вложенные средства. Хотя прибыли при этом не получите.

Если нота котируется на российском рынке, можно пробовать купить ее на вторичном рынке по цене ниже номинала. Помните, что вся прибыль (купон и прибыль по окончании ноты, если предполагается, помимо купона) по ноте облагается налогом по ставке 13%.

Порог входав структурные продукты на российском рынке обычно не превышает 100 тыс. руб. или 2 тыс. долл., в зависимости от валюты; на зарубежных рынках порог входа может быть и выше 10 тыс. долл.

Как открыть счет и начать инвестировать?

В прошлом уроке мы уже разобрались в том, что такое Индивидуальный Инвестиционный Счет (ИИС), и как с его помощью получить налоговый вычет 13% с гарантией от государства. Сейчас немного повторим основное, чтобы двигаться дальше.

Важно соблюдать некоторые условия: вы должны быть налоговым резидентом России и проживать в стране минимум полгода. Вы должны платить налог с официального дохода — 13%

Именно его и вернет вам государство. Открыть счет нужно на три года. Если вы выведете деньги и закроете свой ИИС раньше, то налоговые вычеты можно потерять. Если вы готовы соблюдать все эти правила, остается только открыть ИИС у брокера. У нас, в ITinvest, это можно сделать удаленно при минимальном количестве формальностей. После того, как счет открыт, можно заводить на него деньги и ждать первого вычета от той суммы, которую вы внесли за год. Для вычета нужно будет подать нужные документы в налоговую.

Максимальный вычет, который можно получить от государства — 52 тысячи рублей в год. Для этого на ваш ИИС нужно внести 400 тысяч рублей за год.

Многие зарабатывают на ИИС именно так, используя его как копилку. Но ваш ИИС может быть намного эффективнее.

Краткие выводы

Большинство инвесторов считают золото, недвижимость и облигации безопасными инвестициями, способными оказать помощь в вопросе сохранения стоимости капитала — например, во времена финансовых кризисов и рекордной инфляции.

Однако только TIPS по-настоящему надежны и защищены от инфляционных процессов. Тогда как золото и недвижимость — в большей мере спекулятивные активы с довольно высоким уровнем риска. У недвижимости к тому же есть серьезные проблемы с ликвидностью, что создает сложности при необходимости оперативно выйти из актива в тяжелые времена.

Иными словами, наиболее целесообразным вариантом защиты от текущего кризиса можно считать приобретение казначейских облигаций США — это лучшая консервативная инвестиция в 2022 году.

С презентацией в pdf-формате можно ознакомиться по этой ссылке.

Дисклеймер. Инвестирование в любые финансовые активы сопряжено с риском потери капитала. Ничто в настоящем тексте не может считаться инвестиционной рекомендацией или предложением покупать/продавать какие-либо финансовые инструменты. За все свои действия на фондовом рынке каждый инвестор несет всю полноту ответственности самостоятельно.